Taille et Part du Marché de la Location de Chariots Élévateurs au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

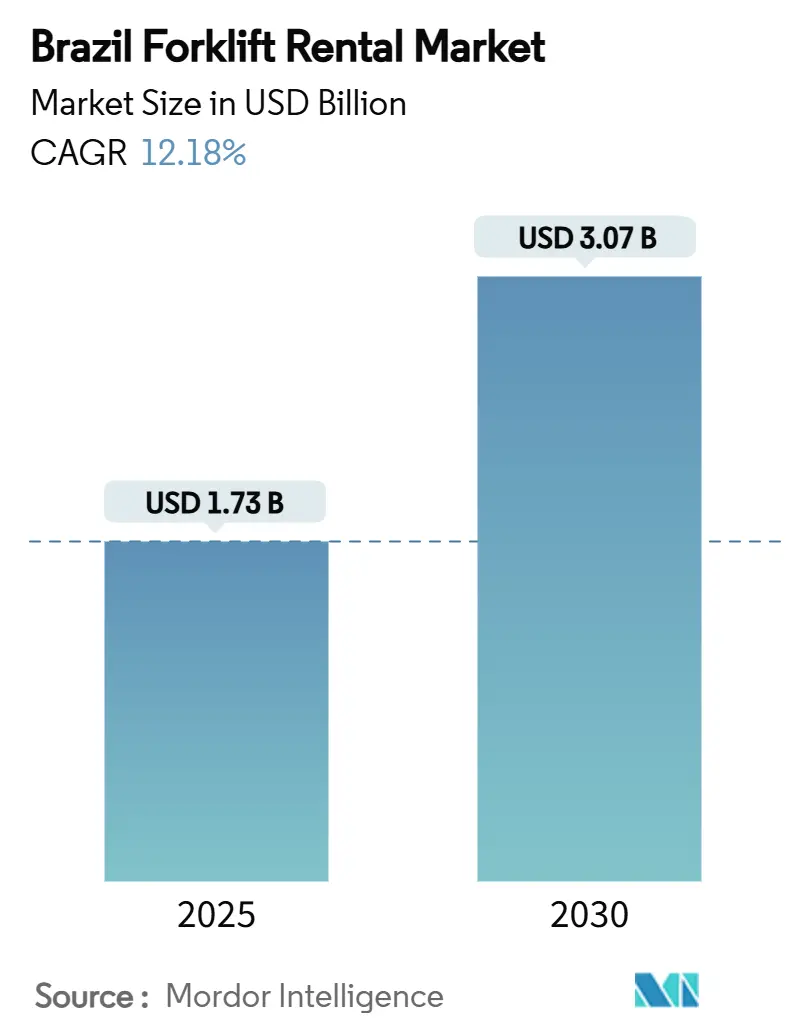

| Taille du Marché (2025) | 1.73 Milliards de dollars |

| Taille du Marché (2030) | 3.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Location de Chariots Élévateurs au Brésil par Mordor Intelligence

La taille du marché de la location de chariots élévateurs au Brésil a atteint 1,73 milliard USD en 2025 et devrait progresser jusqu'à 3,07 milliards USD d'ici 2030, reflétant un CAGR de 12,18 % qui place ce segment parmi les services de soutien logistique à la croissance la plus rapide en Amérique latine. L'essor robuste du commerce électronique, une pénurie aiguë d'espaces d'entreposage modernes et les dépenses d'infrastructure liées aux projets combinent leurs effets pour accroître le taux de pénétration de la location, notamment dans les corridors de fret métropolitains tels que São Paulo–Santos. La hausse marquée des coûts de possession incite les clients à privilégier des flottes à la demande qui préservent la trésorerie tout en garantissant la conformité réglementaire aux normes NR-11 et NR-12. La concurrence intense entre les équipementiers mondiaux et les spécialistes locaux agiles accélère davantage l'innovation de service, approfondit la couverture après-vente et réduit les temps d'arrêt, rendant le marché brésilien de la location de chariots élévateurs de plus en plus attractif pour les opérateurs d'entrepôts à contraintes de capital. Du côté de la demande, les exportations agro-industrielles, les opérations portuaires 24h/24 et 7j/7 et les projets ferroviaires multiphases dans le cadre du PAC-3 ancrent la demande locative au-delà du court terme, soutenant la trajectoire de croissance actuelle.

Principaux Enseignements du Rapport

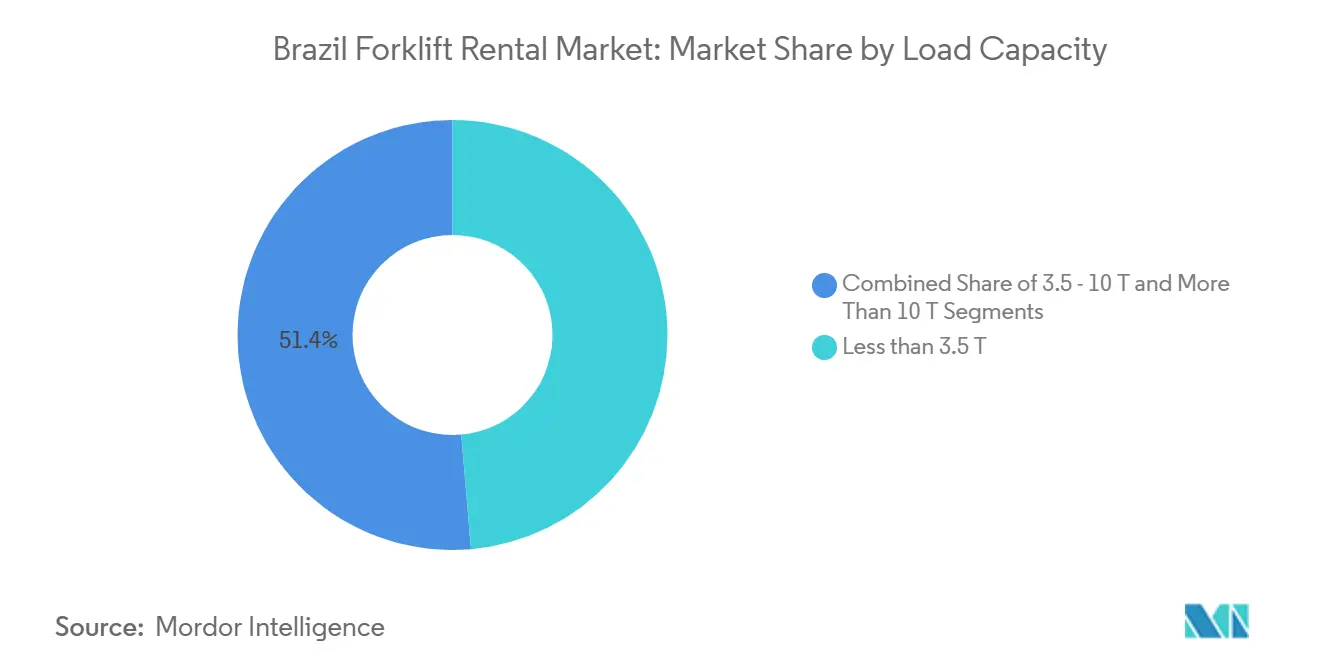

- Par capacité de charge, les unités de moins de 3,5 tonnes ont capté 48,62 % de la part du marché de la location de chariots élévateurs au Brésil en 2024, et ce même segment progresse à un CAGR de 13,21 % jusqu'en 2030.

- Les contrats à moyen terme couvrant 1 à 12 mois ont contrôlé 51,29 % de la taille du marché de la location de chariots élévateurs au Brésil en 2024 ; les locations à court terme de moins d'un mois progressent à un CAGR de 12,28 % jusqu'en 2030.

- Les modèles à combustion interne ont conservé 63,87 % de la taille du marché de la location de chariots élévateurs au Brésil en 2024, mais les variantes électriques mènent le marché avec un CAGR de 13,78 %.

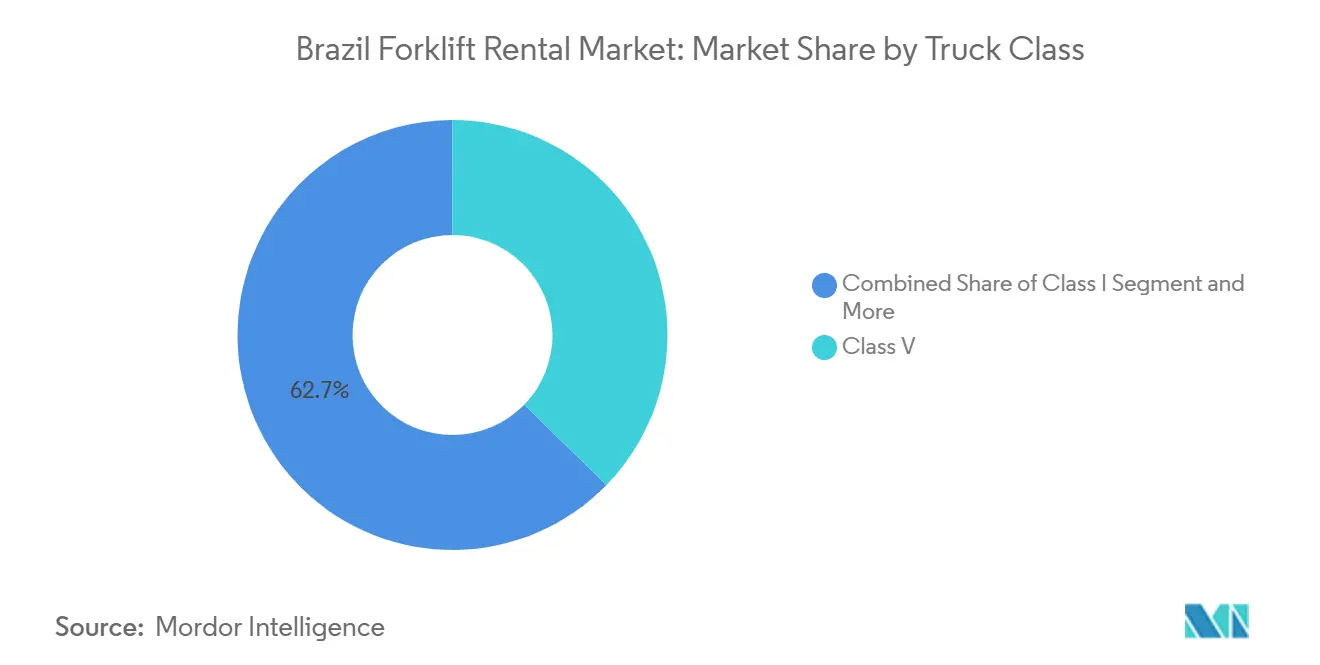

- Les chariots de classe V ont dominé les revenus avec une part de 37,28 %, tandis que les unités de classe I sont en passe d'enregistrer le CAGR le plus élevé à 12,33 % jusqu'en 2030.

- Le secteur de l'entreposage et de la logistique a représenté 65,75 % de la taille du marché de la location de chariots élévateurs au Brésil en 2024 et devrait croître de 12,32 % par an, surpassant tous les autres segments d'utilisation finale.

Tendances et Perspectives du Marché de la Location de Chariots Élévateurs au Brésil

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Entreposage lié au Commerce Électronique | +2.8% | São Paulo, Rio de Janeiro, Belo Horizonte | Moyen terme (2-4 ans) |

| Logistique Agro-industrielle | +2.1% | Mato Grosso, Goiás, Paraná, corridor de Santos | Long terme (≥ 4 ans) |

| Dépenses Ferroviaires PAC-3 | +1.9% | National, concentré dans les régions Nord-Est et Nord | Long terme (≥ 4 ans) |

| Locations de Service des Équipementiers | +1.4% | Mondial, adoption précoce dans la ceinture industrielle de São Paulo | Court terme (≤ 2 ans) |

| Incitations Lei do Bem | +1.2% | National, concentré dans les pôles technologiques | Moyen terme (2-4 ans) |

| Port de Santos 24h/24 et 7j/7 | +0.8% | Région portuaire de Santos, corridor logistique de São Paulo | Court terme (≤ 2 ans |

| Source: Mordor Intelligence | |||

Expansion de l'Entreposage Portée par le Commerce Électronique

Les loyers ont progressé de plus de 500 points de base au-dessus de la moyenne mondiale, renforçant la demande de capacités de manutention flexibles[1]"Perspectives de l'Immobilier Logistique au Brésil 2024,", Prologis Research, prologis.com. Les flottes de location de chariots élévateurs compacts prospèrent car elles résolvent les pics de débit à cycle court sans immobiliser de capital, à un moment où les nouvelles constructions représentent moins de 1 % du parc moderne. Ces tendances se concentrent autour de l'arc industriel de São Paulo, où seule une partie des espaces existants répond aux critères logistiques modernes, conférant aux prestataires de location un fort pouvoir de fixation des prix géographique. Les équipementiers et les bailleurs locaux déploient des unités équipées de télémétrie pour collecter des données d'utilisation, réduire les temps d'arrêt et aligner les tarifs sur la proposition de valeur sur le cycle de vie qu'attendent désormais les opérateurs d'entrepôts.

L'Essor des Exportations Agro-industrielles Stimule les Nœuds Logistiques

Les revenus de la transformation alimentaire brésilienne renforcent la suprématie dans l'exportation de céréales et alimentent les flux de fret à travers les terminaux intermodaux[2]"Boletim Logístico – Décembre 2024,", Companhia Nacional de Abastecimento (Conab), conab.gov.b. Les cycles de récolte génèrent des pics de manutention concentrés dans les corridors rail-port, notamment Santos, nécessitant des apports de location de courte durée plutôt qu'une expansion permanente de la flotte. Alors que le gouvernement vise à porter la part du fret ferroviaire de 17 % à 40 % d'ici 2035, les nouveaux hubs de transbordement dépendent de chariots élévateurs à déploiement rapide capables de combler les retards de construction et la volatilité saisonnière du débit. Les sociétés de location exploitent cette fenêtre en mutualisant les flottes dans le Mato Grosso, le Goiás et le Paraná, tirant parti de la mobilité des actifs pour maximiser l'utilisation. La demande annexe provient de la modernisation de la chaîne du froid dans la filière d'exportation de viande, où les entrepôts à température contrôlée imposent des unités électriques à haute disponibilité, soutenant davantage la croissance.

Hausse des Dépenses d'Infrastructure Fédérales PAC-3

Les 94,2 milliards BRL alloués au développement ferroviaire jusqu'en 2026 canalisent la demande d'équipements vers les chantiers et les futurs terminaux, amplifiant le volume de location dans les régions historiquement mal desservies par les réseaux logistiques[3]"PAC-3 Projetos Prioritários,", Ministério dos Transportes, transportes.gov.br. Les projets phares tels que la ligne Transnordestina dépendent de chariots élévateurs pour la manutention permanente des marchandises et les besoins de construction provisoires. Ces projets, financés par des fonds de développement régional exemptés du plafond budgétaire brésilien, maintiennent l'élan des contrats même dans un contexte de resserrement macroprudentiel. Pour les prestataires de location, la nature phasée des chantiers s'aligne parfaitement avec des horizons d'amortissement plus courts, rendant la rotation des flottes entre construction et exploitation commercialement attractive. La rotation d'actifs qui en résulte alimente le marché secondaire, permettant aux prestataires de cascader les unités plus anciennes vers des segments sensibles aux prix sans compromettre la rentabilité.

La Modernisation 24h/24 et 7j/7 du Port de Santos Fait Bondir la Demande à Court Terme

Le port de Santos est passé à des opérations 24h/24 et 7j/7 en 2024, contraignant les opérateurs de terminaux à augmenter instantanément leur capacité en équipe de nuit plutôt que par des extensions progressives de flotte. Les locations à court terme de chariots élévateurs à conteneurs spécialisés ont fortement augmenté alors que les opérateurs cherchaient à maintenir la productivité des postes d'amarrage pendant les travaux de dragage et d'amélioration des quais. Le corridor Santos–São Paulo fait désormais office de baromètre de la demande ; chaque jalon de construction déclenche une hausse proportionnelle des appels de location. Les enseignements tirés de Santos servent de modèle pour d'autres ports tels que Suape et Itaqui, faisant de la planification en continu un facteur systémique d'utilisation de la location de chariots élévateurs à l'échelle nationale.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Élevés liés au SELIC | -1.8% | National, aigu dans les secteurs à forte intensité de capital | Court terme (≤ 2 ans) |

| Afflux d'Importations d'Occasion | -1.2% | Villes portuaires, centres industriels | Moyen terme (2–4 ans) |

| Volatilité des Tarifs d'Électricité | -0.9% | Centres urbains, zones industrielles | Moyen terme (2–4 ans) |

| Goulots d'Étranglement liés aux Certifications | -0.7% | National, secteurs syndicalisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Afflux d'Importations d'Occasion à Bas Prix

Un real déprécié encourage les entrées opportunistes de chariots élévateurs d'occasion qui sous-cotent les tarifs de location domestiques, notamment dans les ports secondaires tels qu'Itajaí et Vitória. Bien que les normes NR-11 et NR-12 imposent des standards de sécurité uniformes à toutes les unités, les audits de conformité accusent souvent un retard par rapport aux cycles d'importation, laissant des équipements de qualité insuffisante s'infiltrer dans les pools de location à court terme. Les bailleurs établis répliquent en mettant en avant la transparence de la maintenance, les garanties de disponibilité et la formation certifiée des opérateurs, recadrant ainsi l'offre autour du coût total du risque plutôt que des tarifs journaliers de location. À terme, le renforcement réglementaire et l'aversion des clients aux risques de responsabilité devraient freiner la menace du marché gris.

Goulots d'Étranglement liés aux Certifications d'Opérateurs Imposées par les Syndicats

Les fédérations syndicales nationales ont négocié une vérification plus stricte des compétences pour les conducteurs de chariots élévateurs en 2024, en alignement avec la mise à jour de la norme NR-11 qui exige des tests de compétence périodiques conduits par des établissements agréés[4]"NR-11 Atualização 2024,", Ministério do Trabalho e Emprego, trabalho.gov.br. La capacité limitée des formateurs agréés génère des goulots d'étranglement dans la planification, retardant l'intégration des nouvelles recrues et, par extension, freinant l'utilisation des locations. Les grandes entreprises logistiques se prémunissent contre ce goulot en contractant des forfaits de location incluant la mise à disposition d'opérateurs, transférant les obligations de conformité au bailleur. Les entrepôts plus petits, en revanche, subissent des pénalités de temps d'arrêt qui atténuent les gains de productivité autrement apportés par la flexibilité de la location.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité de Charge : Les Unités de Moins de 3,5 T Dominent le Marché

Les chariots élévateurs de moins de 3,5 tonnes détenaient 48,62 % de la part du marché de la location de chariots élévateurs au Brésil en 2024, tout en affichant la croissance la plus rapide avec un CAGR de 13,21 % jusqu'en 2030. La demande s'intensifie dans les centres de traitement des commandes du commerce électronique où les allées étroites et les lignes de préparation en mezzanine dominent les agencements de plancher. La hausse des prix fonciers encourage les stratégies de stockage vertical, augmentant les métriques de levées par heure qui favorisent les modèles électriques ou GPL agiles capables de cycles de travail soutenus. Les prestataires de location standardisent les stocks de pièces autour de cette plage de capacité, maintenant les coûts de maintenance bas et les délais d'intervention rapides. Les unités plus grandes de 3,6 à 10 tonnes restent pertinentes dans la logistique portuaire et en bord de ligne automobile, mais leur faible taux d'utilisation et leur consommation de carburant plus élevée freinent la croissance. Les équipements lourds de plus de 10 tonnes demeurent un produit de location de niche lié aux arrêts dans les mines et les aciéries, où les hauteurs de mât et les largeurs de fourche personnalisées découragent la mutualisation large des flottes.

Le déséquilibre persistant des entrepôts autour de São Paulo – seulement 28 % classifiés comme modernes – approfondit la dépendance aux chariots compacts capables de manœuvrer dans les anciens hangars avec des grilles de colonnes inadaptées aux rayonnages à grande hauteur. Les sociétés de location exploitent cette topologie en intégrant des logiciels de gestion de flotte, guidant l'allocation des unités de moins de 3,5 tonnes sur plusieurs sites, améliorant la productivité des actifs. Les villes secondaires telles que Campinas et Ribeirão Preto reproduisent ce schéma à mesure que les nœuds de traitement des commandes suburbains se multiplient, créant un effet d'entraînement en cascade pour le segment.

Par Durée de Location : Les Contrats à Moyen Terme Dominent Malgré l'Accélération du Court Terme

Les locations à moyen terme couvrant 1 à 12 mois représentaient 51,29 % de la taille du marché de la location de chariots élévateurs au Brésil en 2024, offrant le juste équilibre entre flexibilité de projet et prévisibilité des coûts. Les entrepreneurs de construction dans le cadre du PAC-3 privilégient des renouvellements de six mois correspondant aux phases de génie civil, tandis que les prestataires logistiques tiers verrouillent des contrats trimestriels pour équilibrer les pics saisonniers. Les contrats à court terme de moins d'un mois enregistrent le CAGR le plus rapide à 12,28 % en raison des poussées saisonnières de récolte dans les États agraires et des interventions d'urgence dans les ports lorsque les calendriers d'amarrage dérivent. Les contrats à long terme de 3 à 5 ans se réduisent à mesure que les trésoriers d'entreprise fuient les engagements pluriannuels dans un contexte d'incertitude monétaire.

Les prestataires optimisent la composition de la flotte en redéployant les unités à court terme dans des pools à moyen terme une fois la dépréciation initiale amortie, lissant la saisonnalité des revenus. Les portails numériques permettent désormais aux clients d'augmenter ou de restituer les équipements avec un préavis de 24 heures, renforçant la proposition de valeur à coût variable. Cette élasticité est la plus visible sur le marché de la location de chariots élévateurs au Brésil où les ventes flash du commerce électronique ou les cycles de récolte liés au climat introduisent des pics de demande trop volatils pour les flottes en propriété.

Par Source d'Énergie : La Domination de la Combustion Interne Persiste Malgré l'Élan de la Croissance Électrique

Les chariots élévateurs à combustion interne ont conservé 63,87 % de la taille du marché de la location de chariots élévateurs au Brésil en 2024, grâce à l'abondance des réseaux de distribution de diesel et de GPL et à des prix initiaux plus bas. Néanmoins, les modèles électriques affichent le CAGR le plus élevé à 13,78 % à mesure que les mandats de qualité de l'air intérieur se répandent de la logistique alimentaire vers les entrepôts de marchandises générales. La télématique révèle que les unités électriques offrent jusqu'à 18 % de coût énergétique par poste inférieur dans les cycles de travail intérieurs constants, réduisant l'écart de retour sur investissement même avec des tarifs de réseau volatils. Les prototypes hybrides restent des preuves de concept, mais les prestataires de location les pilotent dans des hubs multimodaux exigeant des rotations intérieur-extérieur sans interruption.

Les obstacles opérationnels comprennent la disponibilité limitée des chargeurs et les tarifs élevés aux heures de pointe. Certaines sociétés de location proposent des offres d'énergie en tant que service, installant des chargeurs temporaires financés par des primes de location, protégeant ainsi les clients contre les dépenses d'investissement. Cette approche s'aligne sur les avantages fiscaux de la Lei Do Bem, propulsant davantage l'électrification au sein du marché de la location de chariots élévateurs au Brésil.

Par Classe de Chariot : Le Leadership de la Classe V Contraste avec la Croissance de la Classe I

Les chariots élévateurs contrebalancés de classe V ont sécurisé 37,28 % de la part des revenus en 2024 car ils couvrent à la fois les opérations de mise en scène intérieure et les travaux en cour extérieure, indispensables dans les ports, les cours de pièces métalliques et les centres de distribution de grande surface. Leurs pneumatiques et leur garde au sol plus élevée s'adaptent aux quais souvent irréguliers du Brésil. Pourtant, les électriques assis de classe I affichent le CAGR le plus rapide à 12,33 %, desservant les mouvements de palettes à haut débit dans les nouveaux entrepôts à grande hauteur apparus sur la rocade ouest de São Paulo.

L'écart de performance souligne l'évolution des typologies de bâtiments : tandis que les installations héritées nécessitent encore des unités robustes, les nouvelles constructions intègrent des sols laser-plats accueillant des chariots à batterie. Les prestataires de location se couvrent en maintenant des flottes mixtes et en proposant des modules de télémétrie qui comparent l'efficacité énergétique entre les classes, incitant progressivement les clients vers les électriques.

Par Secteur d'Utilisation Finale : Concentration du Secteur Entreposage et Logistique

Les opérations d'entreposage et de logistique ont dominé avec 65,75 % de la taille du marché de la location de chariots élévateurs au Brésil en 2024, progressant de 12,32 % par an à mesure que les nœuds de traitement des commandes se multiplient près des centres de consommation urbains. Les chantiers de construction PAC-3 génèrent des locations croisées stables mais représentent des flux de revenus cycliques liés aux rythmes budgétaires fédéraux. Les équipementiers automobiles et leurs sous-traitants de premier rang maintiennent une demande de base via des contrats d'alimentation de ligne, bien que les perspectives de croissance réelle dépendent des incitations à la réindustrialisation du Brésil. La transformation alimentaire et des boissons maintient un volume de location stable ancré dans les chaînes du froid orientées vers l'exportation, tandis que l'aérospatiale et la défense nécessitent des accessoires sur mesure qui limitent la fongibilité des flottes.

La longue piste de croissance du secteur logistique découle d'une sous-offre systématique : les nouvelles constructions d'entrepôts spéculatifs modernes ne couvrent qu'une infime partie de la nouvelle demande, maintenant les taux de vacance bas et la pression sur le débit élevée. Les flottes de location comblent le déficit en faisant tourner les unités dans des parcs multi-locataires, réduisant les temps d'inactivité et élargissant les marges des prestataires même lorsque les tarifs journaliers de référence se compriment sous la pression concurrentielle.

Analyse Géographique

Le corridor industriel de São Paulo a représenté la plus grande part du marché de la location de chariots élévateurs au Brésil en 2024 grâce à son dense réseau autoroutier, sa proximité avec le Port de Santos et le parc le plus important du pays en installations logistiques tierces. Un taux de vacance inférieur à 5 % dans les sous-marchés de premier ordre pousse les utilisateurs à maximiser le débit cubique, se traduisant par des taux de préparation élevés et une absorption correspondante de locations d'électriques de moins de 3,5 tonnes. L'exposition de la région aux géants du commerce électronique accélère davantage la modernisation des flottes et l'adoption de la télémétrie.

Rio de Janeiro et Minas Gerais suivent, le premier ancré par des projets énergétiques centrés sur le port et le second par les secteurs minier et sidérurgique qui exigent des modèles de classe V plus lourds. Les améliorations d'infrastructure le long du chemin de fer Vitória-Minas élargissent la demande de locations à moyen terme à mesure que les arrêts de maintenance nécessitent des levées temporaires pour éviter les goulots d'étranglement de production. Pendant ce temps, le corridor agro-industriel du Paraná enregistre des pics réguliers en haute saison, les prestataires de location positionnant des dépôts satellites près des silos de stockage de soja pour garantir des délais d'intervention de 24 heures.

Le Nord-Est et le Nord bénéficient de manière disproportionnée des allocations PAC-3 — 816 millions BRL via le Fonds d'Investissement du Nord-Est et 350 millions BRL du Fonds Amazonien — débloquant une demande latente de chariots élévateurs pendant la construction des voies ferrées et ultérieurement pour la manutention de fret intermodal. Les zones franches émergentes autour du pôle industriel de Manaus attirent des assembleurs électroniques qui préfèrent des forfaits de location intégrés incluant la formation des opérateurs, facilitant l'entrée dans le tissu réglementaire complexe du Brésil. Dans toutes les régions, les acteurs du marché rapportent que le marché de la location de chariots élévateurs au Brésil adapte dynamiquement la géographie des flottes, redéployant les unités pour suivre les jalons d'infrastructure et les cycles de récolte, soulignant l'élasticité opérationnelle du segment.

Paysage Concurrentiel

La concurrence sur le marché de la location de chariots élévateurs au Brésil est modérée, traduisant une concentration significative mais non monopolistique. Des acteurs comme Toyota Material Handling Mercosul s'appuient sur leur échelle de fabrication mondiale pour localiser l'approvisionnement en pièces, réduisant le temps moyen de réparation et sécurisant des contrats pluriannuels avec les principaux prestataires logistiques tiers. Les marques Linde et Still du KION Group se différencient par des modèles lithium-ion et des services de données ; leur unité brésilienne promeut des plans d'abonnement « Puissance à l'Heure » qui atténuent le choc des dépenses d'investissement pour les clients. Hyster-Yale Brasil exploite son héritage dans les équipements lourds, sécurisant des contrats portuaires à Santos et Paranaguá où la résistance des mâts à haute capacité est essentielle.

Les spécialistes locaux Movicarga, Baloc et Stemp Empilhadeiras capitalisent sur leur agilité régionale, offrant un service terrain en 24 heures via des techniciens à moto qui naviguent dans les artères urbaines congestionnées plus rapidement que les équipes en camion. Ces entreprises intègrent souvent des opérateurs certifiés dans les tarifs journaliers, contournant les délais d'intégration syndicaux pour leurs clients. Les vecteurs concurrentiels gravitent de plus en plus autour des portails numériques de gestion de flotte, de l'analyse prédictive et de l'externalisation de la conformité plutôt que des tarifs de location de référence.

Les récentes fluctuations monétaires compriment les marges à l'importation, incitant les équipementiers à développer des hubs de remise à neuf qui rénovent les unités de location retournées pour la location secondaire. L'adoption stratégique des pratiques d'économie circulaire réduit le coût total du cycle de vie et s'aligne sur les tableaux de bord de durabilité d'entreprise exigés par les expéditeurs multinationaux. Alors que la qualité de service, et non la nouveauté des machines, devient le déclencheur d'achat, le marché de la location de chariots élévateurs au Brésil assiste à un recalibrage des récits de valeur centré sur la disponibilité, la tranquillité d'esprit réglementaire et les métriques de productivité basées sur les données.

Leaders du Secteur de la Location de Chariots Élévateurs au Brésil

Toyota Material Handling

KION Group

Hyster-Yale

Caterpillar, Inc.

Movicarga

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : CSI Remarketing Locação de Equipamentos LTDA., filiale en propriété exclusive de CSI Leasing, Inc. (« CSI »), a acquis Somov Rental LTDA. Somov Rental, dont le siège est à São Paulo, est spécialisée dans la location et la maintenance de chariots élévateurs fabriqués par Hyster-Yale.

- Avril 2025 : 1,166 milliard BRL de fonds régionaux — 816 millions BRL du Fonds d'Investissement du Nord-Est et 350 millions BRL du Fonds d'Investissement de l'Amazonie — ont été débloqués pour accélérer les projets ferroviaires et portuaires.

- Janvier 2025 : Le gouvernement brésilien a confirmé 94,2 milliards BRL pour l'infrastructure ferroviaire dans le cadre du PAC-3, visant à porter la part du fret ferroviaire à 40 % d'ici 2035.

Périmètre du Rapport sur le Marché de la Location de Chariots Élévateurs au Brésil

| Moins de 3,5 T |

| 3,6 - 10 T |

| Plus de 10 T |

| Court terme / Spot (moins d'1 mois) |

| Moyen terme (1 - 12 mois) |

| Location à Long Terme (3 - 5 ans) |

| Électrique |

| Combustion Interne (Diesel/GPL) |

| Hybride |

| Classe I |

| Classe II |

| Classe III |

| Classe IV |

| Classe V |

| Entreposage et Logistique |

| Construction |

| Automobile |

| Alimentation et Boissons |

| Aérospatiale et Défense |

| Autres (Commerce de Détail, Pharmacie, etc.) |

| Par Capacité de Charge | Moins de 3,5 T |

| 3,6 - 10 T | |

| Plus de 10 T | |

| Par Durée de Location | Court terme / Spot (moins d'1 mois) |

| Moyen terme (1 - 12 mois) | |

| Location à Long Terme (3 - 5 ans) | |

| Par Source d'Énergie | Électrique |

| Combustion Interne (Diesel/GPL) | |

| Hybride | |

| Par Classe de Chariot | Classe I |

| Classe II | |

| Classe III | |

| Classe IV | |

| Classe V | |

| Par Secteur d'Utilisation Finale | Entreposage et Logistique |

| Construction | |

| Automobile | |

| Alimentation et Boissons | |

| Aérospatiale et Défense | |

| Autres (Commerce de Détail, Pharmacie, etc.) |

Questions Clés Répondues dans le Rapport

Quel est le CAGR prévu pour le marché de la location de chariots élévateurs au Brésil jusqu'en 2030 ?

Le segment devrait croître à 12,18 % par an, portant les revenus de 1,73 milliard USD en 2025 à 3,07 milliards USD d'ici 2030.

Quel segment de capacité de charge est en tête à la fois en part et en croissance ?

Les chariots élévateurs de moins de 3,5 tonnes représentent 48,62 % des revenus de 2024 et enregistrent le CAGR le plus rapide à 13,21 % jusqu'en 2030.

Comment les taux SELIC élevés influencent-ils la demande de location ?

Des coûts de financement élevés rendent la propriété coûteuse, incitant les opérateurs à adopter la location qui convertit les dépenses d'investissement en charges d'exploitation gérables.

Pourquoi São Paulo est-il le plus grand marché régional ?

La densité du parc d'entrepôts, la proximité du Port de Santos et la forte pénétration du commerce électronique génèrent une demande concentrée pour les flottes de location.

Comment les équipementiers différencient-ils leurs offres de location ?

Les leaders du secteur intègrent désormais la maintenance, la formation des opérateurs et la télémétrie IoT dans les contrats de location, offrant une disponibilité prévisible et la conformité réglementaire.

Dernière mise à jour de la page le: