Taille et part du marché du cloud computing au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

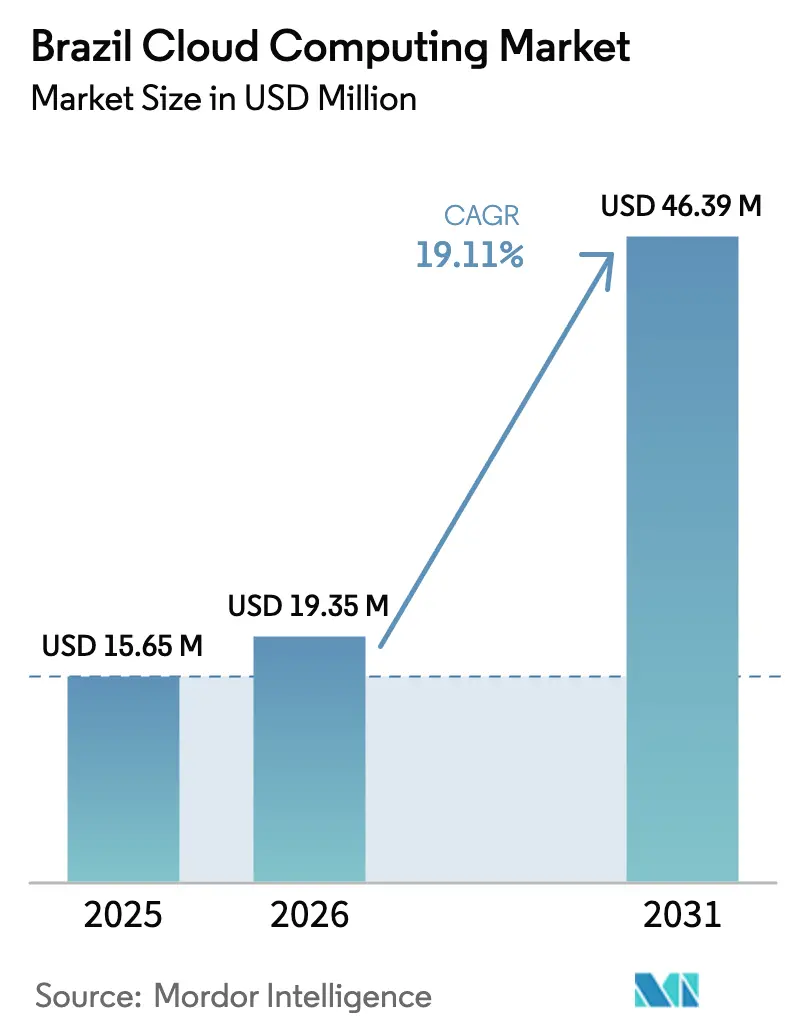

| Taille du marché de l'année de base (2025) | 15.65 Millions de dollars américains |

| Taille du Marché (2026) | 19.35 Millions de dollars américains |

| Taille du Marché (2031) | 46.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 19.11% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud computing au Brésil par Mordor Intelligence

La taille du marché du cloud computing au Brésil devrait croître de 15,65 millions USD en 2025 à 19,35 millions USD en 2026 et devrait atteindre 46,39 millions USD d'ici 2031, à un TCAC de 19,11 % sur la période 2026-2031. Les réformes de la commande publique dans le cadre de la stratégie fédérale E-Digital orientent les charges de travail des ministères et des agences vers des régions hyperscale, tandis que les licornes FinTech et les néobanques font évoluer leurs moteurs de transactions sur une infrastructure élastique pour gérer les pics de paiements Pix. Les fabricants multinationaux, les détaillants et les grands groupes énergétiques dont le siège est à São Paulo et à Rio de Janeiro modernisent leurs plateformes de planification des ressources et de gestion de la relation client afin de raccourcir les cycles produits et de personnaliser le commerce. Les opérateurs hyperscale continuent de réduire la latence réseau grâce à de nouvelles zones de disponibilité et à des nœuds de périphérie à Brasília, Belo Horizonte et Fortaleza, et cette dispersion élargit l'accès régional aux services avancés d'analytique et d'intelligence artificielle. La dépréciation de la devise brésilienne (le real) face au dollar américain demeure un frein structurel, comprimant les marges des revendeurs et incitant à des projets d'optimisation des coûts qui favorisent les modèles de déploiement hybrides.

Principaux enseignements du rapport

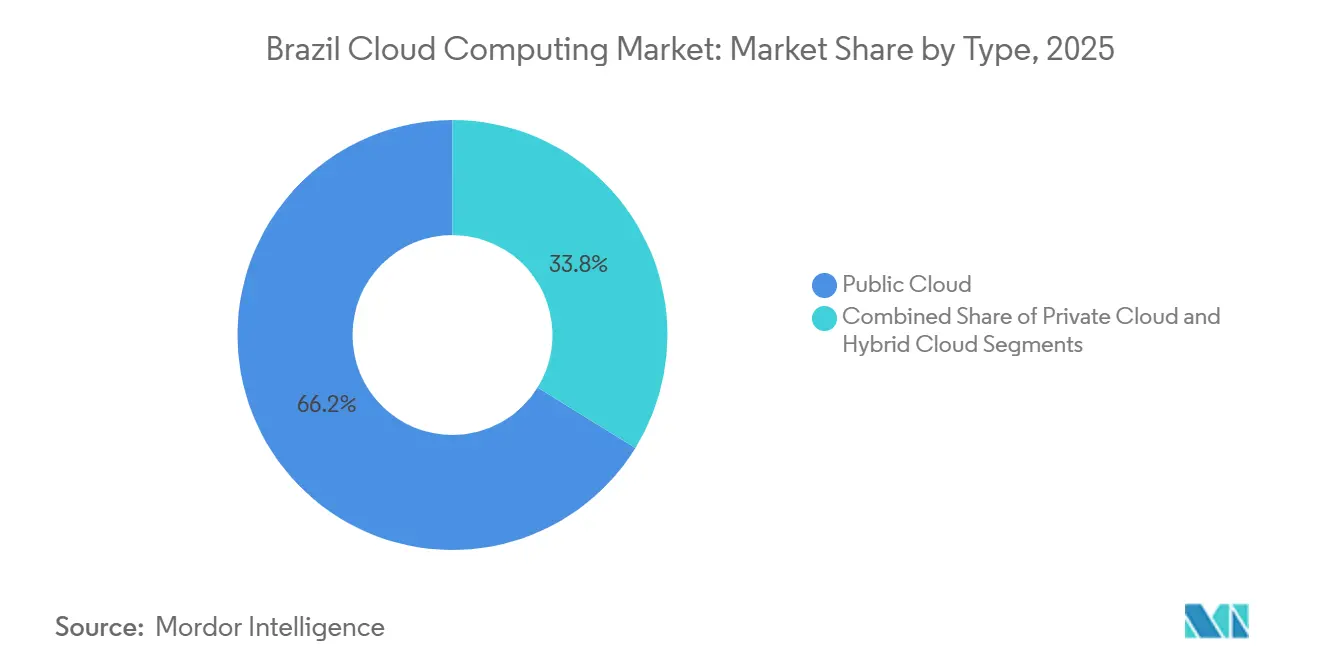

- Par type, le cloud public a dominé avec une part de revenus de 66,19 % en 2025, tandis que le cloud hybride progresse à un TCAC de 19,78 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont capté 72,41 % de la part du marché du cloud computing au Brésil en 2025, tandis que les petites et moyennes entreprises se développent à un TCAC de 19,91 % jusqu'en 2031.

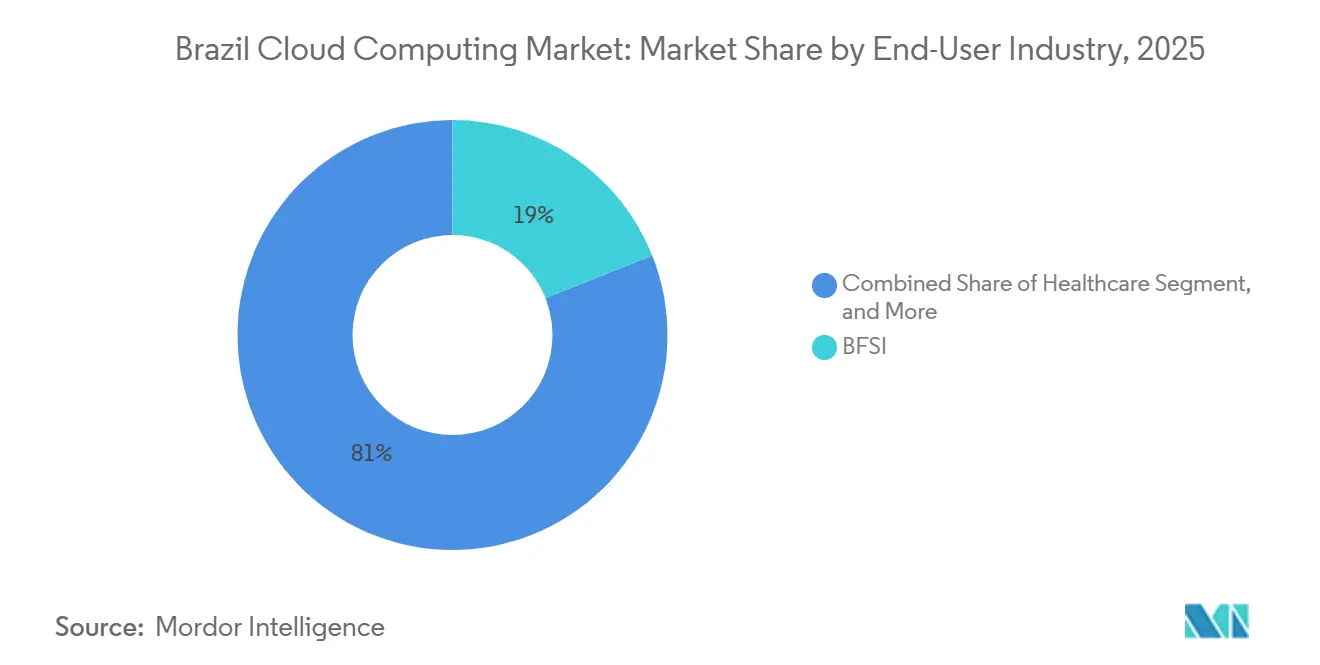

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont représenté 18,98 % des dépenses en 2025, et le secteur de la santé devrait croître à un TCAC de 20,06 % jusqu'en 2031.

- Par charge de travail, les applications métier et de productivité ont représenté 34,59 % de l'utilisation en 2025, mais les charges de travail liées à l'analytique et à l'intelligence artificielle progressent à un TCAC de 22,48 %.

- Par géographie, le Sud-Est a détenu une part de valeur de 55,63 % en 2025, tandis que le Nord-Est devrait progresser à un TCAC de 22,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du cloud computing au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation rapide des entreprises brésiliennes | +5.20% | National, avec concentration dans le Sud-Est et le Sud | Moyen terme (2 à 4 ans) |

| Afflux d'investissements dans les centres de données hyperscale | +4.80% | Sud-Est, en expansion vers le Nord-Est | Court terme (≤ 2 ans) |

| Mandat fédéral E-Digital de priorité au cloud | +3.90% | National, piloté par les agences fédérales à Brasília | Moyen terme (2 à 4 ans) |

| Essor des FinTech exigeant une infrastructure évolutive | +3.10% | Centres urbains du Sud-Est, débordement vers le Centre-Ouest | Court terme (≤ 2 ans) |

| Accélération des charges de travail d'IA et d'IA générative sur le cloud | +2.70% | Sud-Est et Sud, adoption précoce dans les pôles technologiques | Long terme (≥ 4 ans) |

| Déploiements de cloud de périphérie régionaux pour les applications sensibles à la latence | +2.20% | Villes côtières du Nord-Est, corridors logistiques du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation rapide des entreprises brésiliennes

Les entreprises des secteurs de la fabrication, du commerce de détail et des services aux collectivités migrent leurs applications de planification des ressources, de gestion de la relation client et de gestion de la chaîne d'approvisionnement vers le marché du cloud computing au Brésil afin de réduire les dépenses en capital et de raccourcir les cycles de lancement de produits.[1]Deloitte, « Enquête sur la transformation numérique 2025 - Brésil », DELOITTE.COM Une enquête sur la transformation réalisée en 2025 a enregistré que 72 % des entreprises ont augmenté leurs budgets cloud pour soutenir le travail à distance et le commerce omnicanal après les perturbations liées à la pandémie. Les assembleurs automobiles exploitent désormais des tableaux de bord logistiques basés sur le cloud qui réorientent les composants lorsque la congestion portuaire menace les stocks en flux tendu, réduisant ainsi les temps d'inactivité dans les corridors du Mercosur. Les détaillants nationaux synchronisent les flux de points de vente avec des moteurs d'analytique cloud, générant des recommandations de prix en temps réel qui ont amélioré le taux de conversion de 15 à 20 % dans les magasins pilotes de Grupo Pão de Açúcar.[2]Grupo Pão de Açúcar, « Rapport annuel 2025 », GPABR.COM Étant donné que les anciens systèmes centraux ne peuvent pas exposer les API modernes, les cycles de renouvellement se sont resserrés de sept à trois ans, et les directeurs des systèmes d'information citent l'agilité d'intégration comme principal catalyseur de la migration vers le cloud.

Afflux d'investissements dans les centres de données hyperscale

Plus de 2 milliards USD de nouvelles capacités hyperscale affluent sur le marché du cloud computing au Brésil entre 2024 et 2026. Google s'est engagé à investir 1,2 milliard USD dans sa région São Paulo à trois zones, ciblant les clients des médias en streaming et des marchés de capitaux qui ont besoin de temps d'aller-retour inférieurs à 10 millisecondes.[3]Google Cloud, « Google Cloud annonce un investissement de 1,2 milliard USD au Brésil », CLOUD.GOOGLE Microsoft a ajouté des clusters GPU à Azure São Paulo en mars 2025 pour servir l'entraînement d'IA générative pour les startups d'imagerie et les modèles de vision dans l'agritech.[4]Microsoft Azure, « Azure étend la région São Paulo avec des clusters GPU », AZURE.MICROSOFT.COM L'opérateur national Scala a levé 450 millions USD pour construire des installations à Fortaleza et à Salvador, se positionnant à proximité des points d'atterrissage de câbles sous-marins qui réduisent la latence vers l'Amérique du Nord et l'Europe. Les nouvelles capacités réduisent les frais de sortie de données et catalysent l'adoption de charges de travail gourmandes en bande passante telles que la vidéoconférence, la télémétrie IoT et le streaming 8K.

Mandat fédéral E-Digital de priorité au cloud

La stratégie E-Digital mise à jour en 2024 oblige chaque nouveau projet fédéral à envisager une architecture cloud avant les alternatives sur site, renforçant la demande de plateformes hyperscale conformes et souveraines. Les directives du ministère de l'Économie publiées en janvier 2025 demandent aux agences d'adopter les contrôles ISO 27017 et de présenter des comparaisons de coût total. SERPRO avait migré 40 % de son portefeuille vers le cloud hybride en décembre 2025, y compris les moteurs de déclaration fiscale du Brésil désormais hébergés sur Oracle Cloud, qui traite 180 millions de soumissions chaque année. Les portails d'État de São Paulo et du Minas Gerais exploitent des fonctions sans serveur qui s'adaptent automatiquement lors des pics annuels d'immatriculation des véhicules, illustrant comment la politique est devenue un moteur de la demande pour le marché du cloud computing au Brésil.

Essor des FinTech exigeant une infrastructure évolutive

Plus de 1 200 FinTechs ont émergé d'ici 2025, et chacune dépend d'une infrastructure élastique pour résister aux pics de transactions lors d'événements promotionnels et aux vagues d'adoption de Pix. Nubank traite 1,2 milliard d'appels API quotidiens sur AWS et triple sa capacité pendant le Black Friday sans coûts de matériel inactif. Stone Co a réduit les faux positifs de détection de fraude de 35 % après avoir migré ses modèles vers Google Vertex AI en 2024. Les règles d'open banking annoncées par la Banque centrale en 2024 imposent des API interopérables à 700 banques, stimulant l'adoption de plateformes d'intégration résidant sur le marché du cloud computing au Brésil.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts liés au cloud souverain et à la résidence des données | -3.40% | National, aigu dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Pénurie aiguë de talents certifiés en cloud | -2.90% | National, sévère dans les villes secondaires | Moyen terme (2 à 4 ans) |

| Volatilité macroéconomique persistante des devises | -2.10% | National, secteurs dépendants des exportations | Court terme (≤ 2 ans) |

| Dépendances aux systèmes sur site au sein des entreprises publiques | -1.80% | Entreprises fédérales et étatiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts liés au cloud souverain et à la résidence des données

La Lei Geral de Proteção de Dados Pessoais oblige les banques et les assureurs à héberger les informations des clients dans le pays, augmentant les factures d'infrastructure de 20 à 30 % par rapport aux déploiements multirégionaux. Une évaluation PwC de 2025 a révélé que les frais de conformité ont allongé les délais de migration de 12 à 18 mois pour les entreprises fortement réglementées. L'autorité de protection des données a infligé 14 sanctions en 2025 pour des transferts transfrontaliers non autorisés, incitant les entreprises averses au risque à répartir le stockage entre des zones sur site et des zones de cloud souverain. Les fournisseurs locaux, dont Locaweb, commercialisent des garanties de non-sortie des données du Brésil, mais cette fragmentation empêche les opérateurs hyperscale d'exploiter les économies d'échelle mondiales, freinant la concurrence par les prix sur le marché du cloud computing au Brésil.

Pénurie aiguë de talents certifiés en cloud

Le Brésil accusait un déficit de 70 000 architectes cloud en 2025, faisant grimper les salaires des profils seniors de 18 % d'une année sur l'autre. Les programmes universitaires sont en retard sur la pratique en matière de Kubernetes, d'infrastructure en tant que code et de FinOps. AWS a ajouté des modules de formation en portugais dans 15 campus en 2024, mais le vivier de diplômés a besoin de plusieurs années pour arriver à maturité. Les PME de Recife et de Goiânia font appel à des consultants externes qui pratiquent des tarifs journaliers élevés, allongeant les délais des projets. Le manque de talents pousse les entreprises vers les services gérés, mais il limite également la consommation de fonctionnalités avancées sans serveur et d'apprentissage automatique sur le marché du cloud computing au Brésil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les architectures hybrides équilibrent souveraineté et flexibilité

Les déploiements hybrides ont représenté une part croissante de la taille du marché du cloud computing au Brésil, les institutions combinant des cœurs sur site avec des périphéries multi-cloud. En termes de valeur, le cloud public détenait encore 66,19 % en 2025, mais le cloud hybride est prévu pour croître plus rapidement car les auditeurs de la Banque centrale exigent la conservation de certains ensembles de données transactionnelles sur du matériel local. Des banques telles qu'Itaú Unibanco maintiennent des centres de données propriétaires à São Paulo tout en faisant éclater les charges de travail mobiles orientées client vers AWS, un schéma qui se répète dans les secteurs de l'assurance, des télécommunications et des services aux collectivités. Le cloud privé persiste au sein des grands groupes pétroliers et énergétiques publics où la législation sur les marchés publics favorise les infrastructures dédiées, mais ces mêmes entreprises s'appuient sur Azure Arc pour étendre les contrôles Kubernetes au-delà de leurs périmètres, soulignant la sophistication croissante des acteurs du marché du cloud computing au Brésil.

Azure Arc de Microsoft permet aux fabricants d'exporter la gestion des conteneurs vers les usines de terrain tout en maintenant les données des capteurs sur site pour des raisons de latence, un facilitateur pour les cellules Industrie 4.0 sur les chaînes de montage automobiles. Les opérateurs de télécommunications associent la 5G privée à des nœuds de périphérie gérés pour fournir aux conglomérats miniers et agricoles un calcul à moins de 5 millisecondes, et les agences gouvernementales exécutent des modules citoyens confidentiels sur des zones souveraines tout en adoptant des analyses cloud natives pour les tableaux de bord de données ouvertes. La traction de la Plateforme en tant que Service croît parmi les éditeurs de logiciels qui privilégient des chaînes CI/CD cohérentes plutôt que la migration de machines virtuelles, signalant une évolution au-delà de la simple IaaS vers des abstractions de plus haut niveau sur l'ensemble du marché du cloud computing au Brésil.

Par taille d'organisation : les PME comblent le fossé numérique

Les grandes entreprises ont généré 72,41 % des revenus en 2025 grâce à des programmes multi-cloud complexes et à des recherches en IA intensives en GPU, mais les petites et moyennes entreprises comblent l'écart. Les incitations du SEBRAE et la tarification par abonnement permettent aux fabricants familiaux de déployer des piles ERP ou de commerce électronique sans obstacles en termes de dépenses d'investissement. Les champions brésiliens du SaaS TOTVS et Linx proposent désormais des suites de gestion de la vente au détail depuis des clusters multi-locataires, quadruplant la vitesse d'intégration des utilisateurs et réduisant les frais de maintenance. La taille du marché du cloud computing au Brésil pour les PME s'élargit à mesure que Shopify et Nuvemshop ajoutent des milliers de marchands chaque mois, regroupant les API d'inventaire, de paiement et d'expédition derrière des tableaux de bord clés en main.

Pendant ce temps, les conglomérats continuent de dicter les montants absolus, exploitant des laboratoires d'apprentissage automatique distribués et des jumeaux numériques haute fidélité. Banco Bradesco orchestre la gouvernance des coûts sur AWS, Azure et Google pour prévenir l'informatique fantôme, illustrant la maturité FinOps possible à grande échelle. Les grands groupes miniers simulent les flux de minerai avec des clusters GPU, et les géants des médias exploitent le routage multi-CDN pour la diffusion en direct. Néanmoins, les éditeurs d'outils proposent des modules simplifiés de coûts et de conformité afin que les PME puissent exploiter les mêmes leviers avancés, signalant une démocratisation à long terme sur l'ensemble du marché du cloud computing au Brésil.

Par secteur d'utilisation final : la santé mène la courbe de croissance

L'essor de la télémédecine et les mises à jour des dossiers de santé électroniques propulsent le secteur de la santé à un TCAC de 20,06 %, le plus rapide au sein du marché du cloud computing au Brésil. Des plateformes comme Dr. Consulta exploitent une infrastructure de consultation vidéo résiliente et des flux de prescription sécurisés qui s'adaptent à l'échelle nationale. Les hôpitaux adoptent des systèmes d'archivage et de communication des images cloud, permettant des diagnostics assistés par IA qui réduisent le temps d'interprétation jusqu'à 40 %. Les entreprises pharmaceutiques téléchargent des données d'essais cliniques vers des référentiels interopérables connectés aux portails de l'autorité de réglementation des aliments et des médicaments, raccourcissant les délais d'approbation des médicaments. Le registre de vaccination Conecte SUS du ministère de la Santé utilise la réplication multi-zones pour garantir la disponibilité lors des campagnes de masse.

Les services bancaires, financiers et d'assurance ont encore capté 18,98 % de la part du marché du cloud computing au Brésil en 2025, car les portefeuilles numériques et les paiements instantanés imposent une mise à l'échelle continue. Les chaînes de commerce de détail et d'e-commerce exploitent des systèmes de commandes omnicanaux dans le cloud pour orchestrer le click-and-collect et la logistique du dernier kilomètre. La fabrication adopte des analyses de qualité prédictives, tandis que les opérateurs de télécommunications consomment et revendent simultanément le cloud. Les portails du secteur public migrent dans le cadre du décret E-Digital, et les universités maintiennent des suites d'apprentissage cloud au-delà des phases d'enseignement à distance liées à la pandémie, contribuant tous à élargir la diversification sectorielle au sein du marché du cloud computing au Brésil.

Par charge de travail : l'analytique et l'IA accélèrent la création de valeur

L'analytique et l'IA ont constitué la cohorte de charges de travail la plus rapide, progressant à un TCAC de 22,48 % à mesure que les entreprises pivotent des tableaux de bord descriptifs vers la prévision prescriptive. Les détaillants relient les ventes, la météo et les conversations sur les réseaux sociaux dans des entrepôts de données pour recalibrer les prix toutes les heures. Les banques déploient des modèles de détection de fraude accélérés par GPU qui inspectent des milliards de signaux par minute, et l'agribusiness surveille les images satellitaires pour des prédictions de rendement. L'IA générative émerge pour les scripts des centres de contact et la rédaction marketing, témoignant des API de modèles de fondation livrées via le cloud.

À l'inverse, les logiciels métier et de productivité dominaient encore 34,59 % des charges de travail de 2025, car la messagerie électronique, la collaboration et le partage de fichiers sous-tendent le travail distribué. Les services de stockage, de sauvegarde et de reprise après sinistre remplacent les bibliothèques de bandes par des promesses de durabilité à onze neuf. Les pipelines Dev/Test et CI/CD accélèrent les versions agiles, permettant aux équipes logicielles de livrer des fonctionnalités quotidiennement plutôt que trimestriellement. Le calcul haute performance pour la simulation de réservoirs d'énergie et le rendu multimédia ajoute une profondeur supplémentaire, consolidant le marché du cloud computing au Brésil en tant que plateforme polyvalente plutôt qu'utilitaire à usage unique.

Analyse géographique

Le Sud-Est a représenté 55,63 % de la taille du marché du cloud computing au Brésil en 2025, São Paulo seule représentant environ 40 % grâce à la concentration de prêteurs du Fortune 500, de fabricants et de startups technologiques. Des dorsales en fibre optique denses, une alimentation électrique fiable et la proximité des points d'atterrissage sous-marins à Santos et à Rio soutiennent les constructions hyperscale, et un écosystème mature d'intégrateurs accélère l'adoption. Le lancement de la troisième zone de Google à São Paulo en novembre 2025 a augmenté la disponibilité régionale des GPU de 40 %, offrant aux clients des secteurs financier, de la santé et des médias de nouvelles capacités pour l'expérimentation en IA.

L'élan de croissance migre vers le nord, et le Nord-Est est en bonne voie pour un TCAC de 22,52 % jusqu'en 2031. Fortaleza et Recife proposent des terrains et de l'énergie 20 à 30 % moins chers que São Paulo tout en bénéficiant de câbles transatlantiques, une combinaison qui a incité Scala Data Centers à s'engager à investir 200 millions USD pour un campus hyperscale. Les incitations étatiques réduisent les taxes foncières et énergétiques pour les investisseurs dans les centres de données, et l'hôtellerie, le commerce de détail et les projets de villes intelligentes sont les premiers adoptants des nœuds de périphérie locaux. Les universités de Salvador diffusent des cours en HD aux municipalités rurales via des connexions à faible latence, reflétant la numérisation inclusive du marché du cloud computing au Brésil.

La région Sud bénéficie d'une adoption solide au sein des clusters d'agribusiness et d'automobile s'étendant de Curitiba à Porto Alegre, où les fournisseurs synchronisent les capteurs d'usine avec des clouds de périphérie régionaux. Les dépenses cloud du Centre-Ouest sont soutenues par les départements de Brasília mettant en œuvre la doctrine E-Digital ainsi que par les exportateurs de soja et de bétail du Mato Grosso qui exploitent des analyses d'agriculture de précision. Le Nord est en retard en raison d'un réseau en fibre optique limité, mais les déploiements de périphérie à Manaus réduisent cet écart pour le routage des commandes e-commerce et les médias en streaming, présageant une diffusion plus large du marché du cloud computing au Brésil dans chaque biome brésilien.

Paysage concurrentiel

L'intensité concurrentielle reste modérée, les cinq principaux opérateurs hyperscale détenant une part estimée de 60 à 65 % des dépenses en Infrastructure en tant que Service et en Plateforme en tant que Service en 2025. Amazon Web Services conserve la première position grâce à une implantation précoce à São Paulo et au menu le plus large de services de calcul, de bases de données et d'IA. Microsoft Azure exploite l'ancrage des entreprises dans Office 365 en regroupant des crédits et des plans directeurs de cloud souverain conformes aux mandats de protection des données, une tactique que les ministères centraux considèrent favorablement. Google Cloud se différencie via des accélérateurs spécifiques à l'industrie, comme son partenariat de 2025 avec le géant des médias Globo pour décharger le transcodage et le traitement CDN sur l'infrastructure GCP.

Les concurrents nationaux Locaweb et TIVIT mettent en avant le support en portugais, la facturation locale et les garanties strictes de résidence des données, des niches encore précieuses là où la législation limite les transferts transfrontaliers. L'acquisition en 2025 par Locaweb d'une plateforme Kubernetes gérée étend sa portée en Plateforme en tant que Service vers les éditeurs de logiciels indépendants du marché intermédiaire. Les intégrateurs de systèmes, les cabinets de conseil et les opérateurs de télécommunications se taillent des services à valeur ajoutée qui enveloppent la migration, la conformité et les outils FinOps autour des cœurs hyperscale, absorbant jusqu'à 30 % des dépenses des clients. Les dépôts de brevets d'IBM et d'Oracle couvrant le calcul confidentiel et le chiffrement homomorphe pourraient redéfinir les enjeux de sécurité au cours du prochain cycle, réinitialisant potentiellement les critères d'achat au sein du marché du cloud computing au Brésil.

L'informatique de périphérie, l'observabilité multi-cloud et les logiciels d'optimisation des dépenses se distinguent comme des espaces blancs viables. Le challenger émergent Semantix positionne une pile de maison de données gérée pour les entreprises manquant de compétences en ingénierie des données, tandis que les opérateurs de télécommunications Vivo et Claro exploitent les déploiements 5G pour fournir des conteneurs de périphérie pour le streaming et l'IoT industriel. La dynamique concurrentielle évolue ainsi de la capacité brute vers des expériences gérées différenciées qui maîtrisent la complexité tant pour les grands groupes multinationaux que pour les PME ancrées régionalement participant au marché du cloud computing au Brésil.

Leaders du secteur du cloud computing au Brésil

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : le gouvernement fédéral brésilien a approuvé 433 millions USD de financement pour Serpro afin de moderniser les réseaux du secteur public et de renforcer la stratégie de cloud souverain.

- Mars 2025 : Serpro a déclaré un chiffre d'affaires net de 3,93 milliards BRL et a lancé le Gouvernement Cloud, signalant la viabilité nationale dans le domaine du calcul souverain.

- Février 2025 : IBM a finalisé son acquisition de HashiCorp pour 6,4 milliards USD, livrant des portefeuilles d'automatisation avancés via des partenaires brésiliens.

- Février 2025 : l'entreprise de services aux collectivités Copel a atteint 1 million de compteurs intelligents dans le Paraná, renforçant la demande d'analytique cloud.

Périmètre du rapport sur le marché du cloud computing au Brésil

Le rapport sur le marché du cloud computing au Brésil est segmenté par type (cloud public avec IaaS, PaaS et SaaS ; cloud privé ; cloud hybride), taille d'organisation (PME et grandes entreprises), secteur d'utilisation final (fabrication, éducation, commerce de détail et e-commerce, transport et logistique, santé, services bancaires, financiers et d'assurance, télécommunications et informatique, gouvernement et secteur public, services aux collectivités, médias et divertissement), charge de travail (applications métier et de productivité, stockage et sauvegarde, analytique et IA, Dev/Test et CI/CD, reprise après sinistre, autres charges de travail) et géographie (Sud-Est, Sud, Nord-Est, Centre-Ouest, Nord). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud public | IaaS |

| PaaS | |

| SaaS | |

| Cloud privé | |

| Cloud hybride |

| PME |

| Grandes entreprises |

| Fabrication |

| Éducation |

| Commerce de détail et e-commerce |

| Transport et logistique |

| Santé |

| Services bancaires, financiers et d'assurance |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Services aux collectivités, médias et divertissement |

| Applications métier et de productivité |

| Stockage et sauvegarde |

| Analytique et IA |

| Dev/Test et CI/CD |

| Reprise après sinistre |

| Autres charges de travail |

| Par type | Cloud public | IaaS |

| PaaS | ||

| SaaS | ||

| Cloud privé | ||

| Cloud hybride | ||

| Par taille d'organisation | PME | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | Fabrication | |

| Éducation | ||

| Commerce de détail et e-commerce | ||

| Transport et logistique | ||

| Santé | ||

| Services bancaires, financiers et d'assurance | ||

| Télécommunications et informatique | ||

| Gouvernement et secteur public | ||

| Services aux collectivités, médias et divertissement | ||

| Par charge de travail | Applications métier et de productivité | |

| Stockage et sauvegarde | ||

| Analytique et IA | ||

| Dev/Test et CI/CD | ||

| Reprise après sinistre | ||

| Autres charges de travail |

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses cloud augmentent-elles au Brésil ?

Le marché du cloud computing au Brésil devrait s'étendre de 19,35 millions USD en 2026 à 46,39 millions USD d'ici 2031, à un TCAC de 19,11 %.

Quel modèle de déploiement gagne des utilisateurs le plus rapidement ?

Le cloud hybride est le plus rapide, progressant à un TCAC de 19,78 % à mesure que les entreprises équilibrent les mandats de souveraineté des données avec la flexibilité multi-cloud.

Quel secteur contribuera à la prochaine vague de demande ?

La santé est en tête avec un TCAC prévu de 20,06 % jusqu'en 2031, porté par la montée en puissance de la télémédecine et la modernisation des dossiers de santé électroniques.

Quel est le principal obstacle opérationnel auquel les entreprises sont confrontées ?

Une pénurie de professionnels certifiés en cloud fait grimper les salaires et allonge les délais de déploiement, en particulier en dehors de São Paulo et de Rio de Janeiro.

Comment les fluctuations de change affectent-elles l'adoption ?

La dépréciation du real augmente les factures d'abonnement libellées en USD, pressant les revendeurs et incitant les entreprises à optimiser les charges de travail pour l'efficacité des coûts.

Dernière mise à jour de la page le: