Tamanho e Participação do Mercado de Computação em Nuvem do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

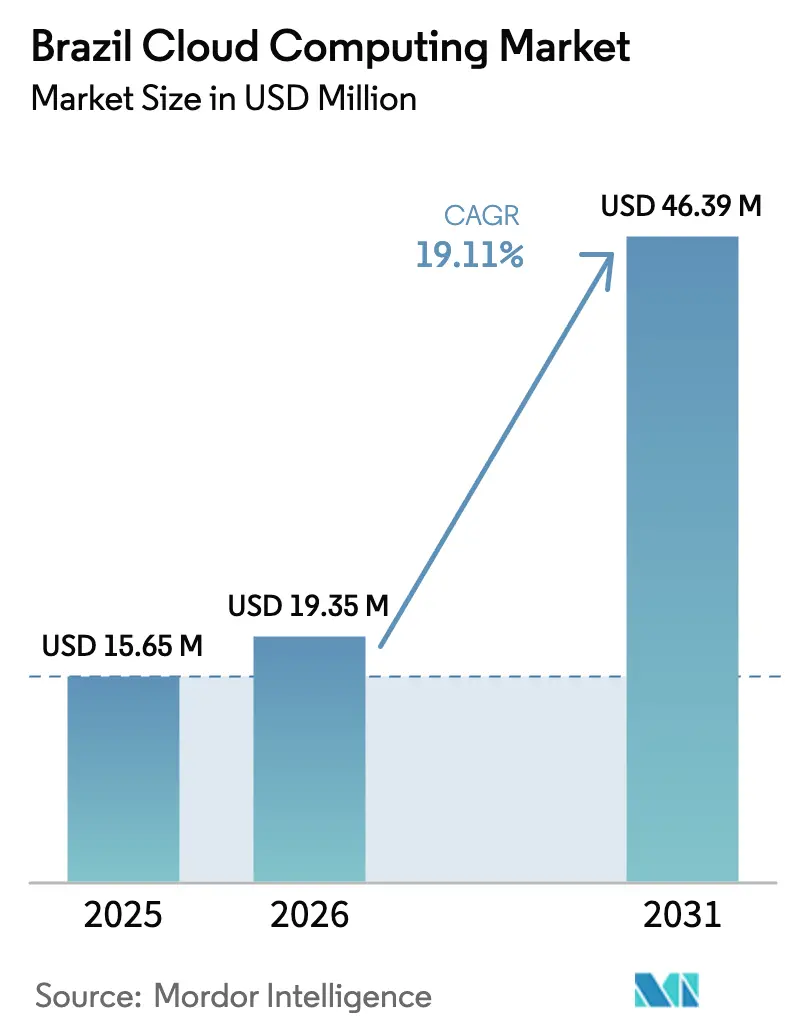

| Tamanho do mercado no ano base (2025) | 15.65 Milhões de dólares |

| Tamanho do Mercado (2026) | 19.35 Milhões de dólares |

| Tamanho do Mercado (2031) | 46.39 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.11% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem do Brasil por Mordor Intelligence

Espera-se que o tamanho do mercado de computação em nuvem do Brasil cresça de USD 15,65 milhões em 2025 para USD 19,35 milhões em 2026, com previsão de atingir USD 46,39 milhões até 2031, a um CAGR de 19,11% no período de 2026 a 2031. As reformas de contratação pública no âmbito da estratégia federal E-Digital estão direcionando as cargas de trabalho de ministérios e agências para regiões de hiperescala, enquanto unicórnios de FinTech e neobancos escalam seus mecanismos de transação em infraestrutura elástica para lidar com picos de pagamentos via Pix. Fabricantes multinacionais, varejistas e grandes empresas de energia com sede em São Paulo e Rio de Janeiro estão modernizando plataformas de planejamento de recursos e de relacionamento com clientes para encurtar ciclos de produtos e personalizar o comércio. Os operadores de hiperescala continuam reduzindo a latência de rede por meio de novas zonas de disponibilidade e nós de borda em Brasília, Belo Horizonte e Fortaleza, e essa dispersão está ampliando o acesso regional a serviços avançados de análise de dados e inteligência artificial. A depreciação cambial do Real brasileiro frente ao Dólar norte-americano permanece como um obstáculo estrutural, comprimindo as margens dos revendedores e impulsionando projetos de otimização de custos que favorecem modelos de implantação híbrida.

Principais Conclusões do Relatório

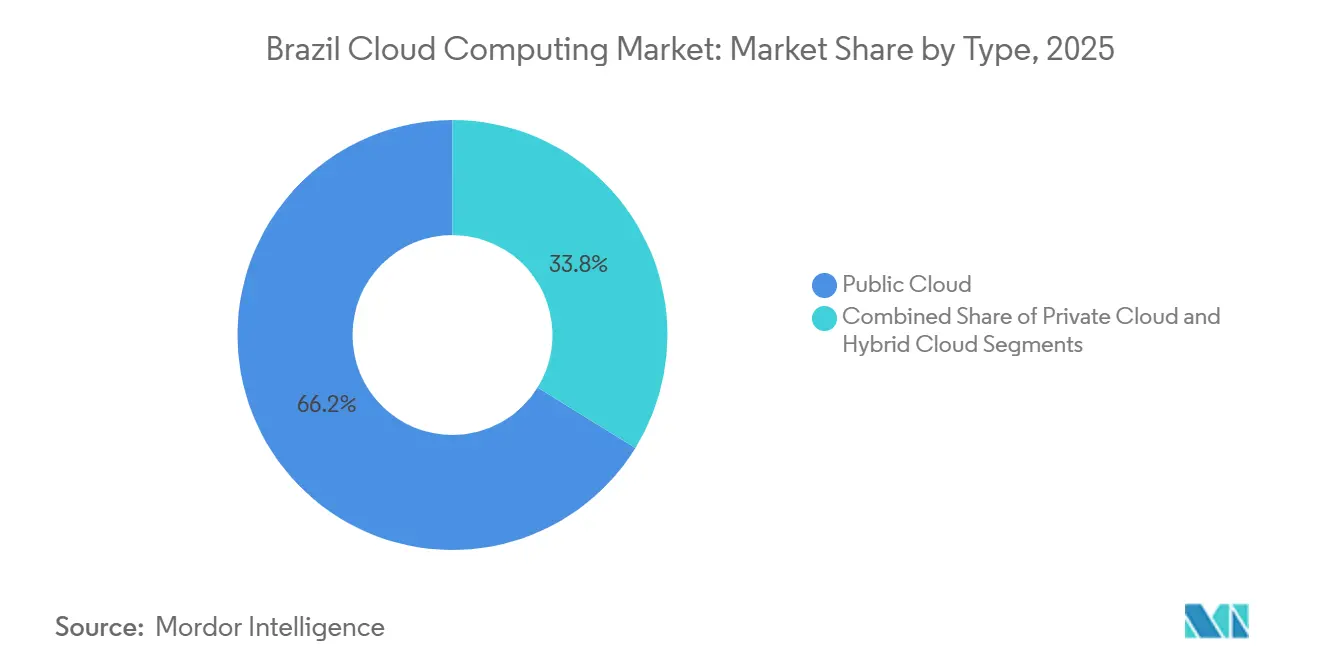

- Por tipo, a nuvem pública liderou com 66,19% de participação na receita em 2025, enquanto a nuvem híbrida avança a um CAGR de 19,78% até 2031.

- Por porte organizacional, as grandes empresas capturaram 72,41% da participação no mercado de computação em nuvem do Brasil em 2025, enquanto as pequenas e médias empresas estão expandindo a um CAGR de 19,91% até 2031.

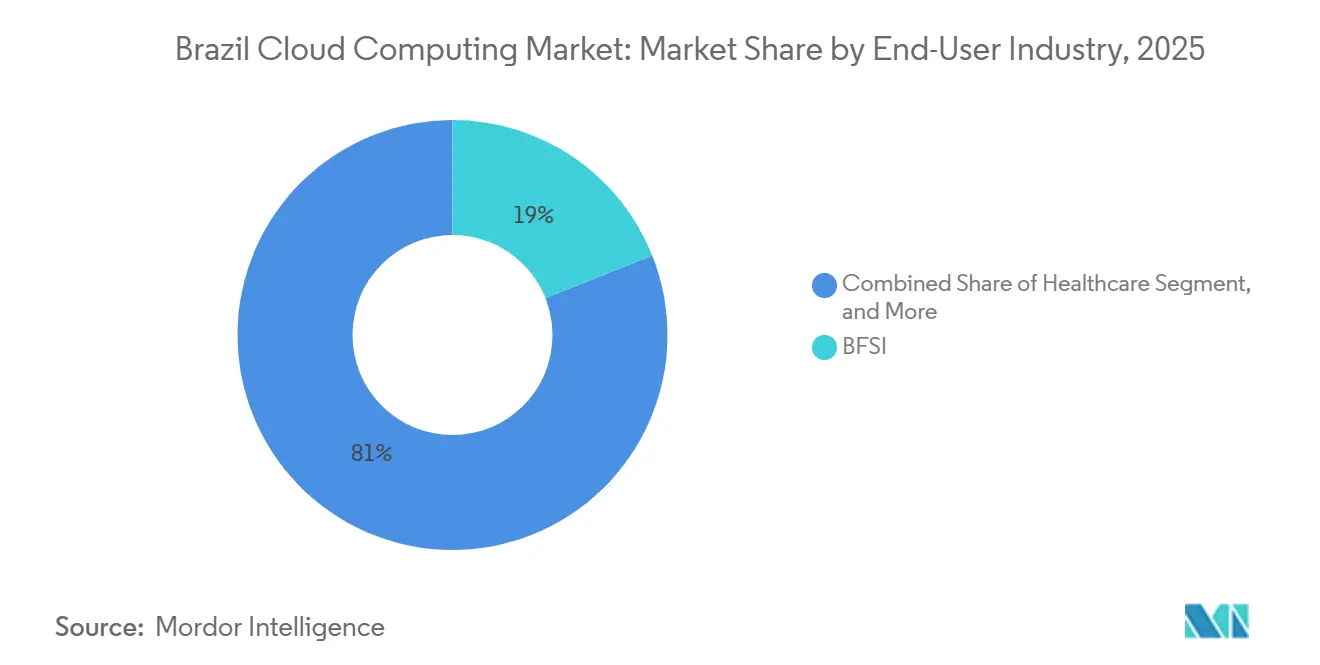

- Por setor de usuário final, serviços bancários, financeiros e de seguros responderam por 18,98% dos gastos em 2025, e a área de saúde tem previsão de crescer a um CAGR de 20,06% até 2031.

- Por carga de trabalho, as aplicações de negócios e produtividade comandaram 34,59% do uso em 2025, mas as cargas de trabalho de análise de dados e inteligência artificial estão crescendo a um CAGR de 22,48%.

- Por geografia, o Sudeste deteve 55,63% de participação em valor em 2025, enquanto o Nordeste tem projeção de crescer a um CAGR de 22,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Computação em Nuvem do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Digitalização das Empresas Brasileiras | +5.20% | Nacional, com concentração no Sudeste e Sul | Médio prazo (2 a 4 anos) |

| Aumento nos Investimentos em Centros de Dados de Hiperescala | +4.80% | Sudeste, expandindo-se para o Nordeste | Curto prazo (até 2 anos) |

| Mandato Federal de Prioridade à Nuvem E-Digital | +3.90% | Nacional, liderado por agências federais em Brasília | Médio prazo (2 a 4 anos) |

| Expansão do FinTech Demandando Infraestrutura Escalável | +3.10% | Centros urbanos do Sudeste, com transbordamento para o Centro-Oeste | Curto prazo (até 2 anos) |

| Aceleração de Cargas de Trabalho de IA e IA Generativa na Nuvem | +2.70% | Sudeste e Sul, adoção antecipada em polos tecnológicos | Longo prazo (4 anos ou mais) |

| Implantações Regionais de Borda-Nuvem para Aplicações Sensíveis à Latência | +2.20% | Cidades costeiras do Nordeste, corredores logísticos do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Digitalização das Empresas Brasileiras

Empresas dos setores de manufatura, varejo e serviços públicos estão migrando aplicações de planejamento de recursos, CRM e cadeia de suprimentos para o mercado de computação em nuvem do Brasil a fim de reduzir despesas de capital e encurtar os ciclos de lançamento de produtos.[1]Deloitte, "Pesquisa de Transformação Digital 2025 - Brasil," DELOITTE.COM Uma pesquisa de transformação realizada em 2025 registrou que 72% das empresas aumentaram seus orçamentos de nuvem para apoiar o trabalho remoto e o comércio omnicanal após as disrupções da pandemia. Montadoras automotivas agora operam painéis logísticos baseados em nuvem que redirecionam componentes quando o congestionamento portuário ameaça os estoques just-in-time, reduzindo o tempo ocioso nos corredores do Mercosul. Varejistas nacionais sincronizam os dados de ponto de venda com mecanismos de análise em nuvem, gerando recomendações de preços em tempo real que elevaram a taxa de conversão em 15 a 20% nas lojas piloto do Grupo Pão de Açúcar.[2]Grupo Pão de Açúcar, "Relatório Anual 2025," GPABR.COM Como os mainframes legados não conseguem expor APIs modernas, os ciclos de atualização foram reduzidos de sete para três anos, e os CIOs citam a agilidade de integração como o principal catalisador para a migração para a nuvem.

Aumento nos Investimentos em Centros de Dados de Hiperescala

Mais de USD 2 bilhões em nova capacidade de hiperescala estão sendo direcionados ao mercado de computação em nuvem do Brasil entre 2024 e 2026. O Google comprometeu USD 1,2 bilhão com sua região de três zonas em São Paulo, visando clientes de streaming de mídia e mercados de capitais que necessitam de tempos de resposta inferiores a 10 milissegundos.[3]Google Cloud, "Google Cloud Anuncia Investimento de USD 1,2 Bilhão no Brasil," CLOUD.GOOGLE A Microsoft adicionou clusters de GPU ao Azure São Paulo em março de 2025 para atender ao treinamento de IA generativa para startups de imagem e modelos de visão para o setor de agrotecnologia.[4]Microsoft Azure, "Azure Expande a Região de São Paulo com Clusters de GPU," AZURE.MICROSOFT.COM O operador doméstico Scala captou USD 450 milhões para construir instalações em Fortaleza e Salvador, posicionando-se próximo aos pontos de chegada de cabos submarinos que reduzem a latência para a América do Norte e a Europa. A nova capacidade reduz as tarifas de saída de dados e catalisa a adoção de cargas de trabalho com alto consumo de largura de banda, como videoconferência, telemetria de IoT e streaming em 8K.

Mandato Federal de Prioridade à Nuvem E-Digital

A estratégia E-Digital atualizada de 2024 obriga todo novo projeto federal a considerar a arquitetura em nuvem antes de alternativas locais, reforçando a demanda por plataformas de hiperescala e soberanas em conformidade. As diretrizes do Ministério da Economia emitidas em janeiro de 2025 instruem as agências a adotar os controles da ISO 27017 e apresentar comparações de custo total. O SERPRO havia migrado 40% de seu portfólio para a nuvem híbrida até dezembro de 2025, incluindo os mecanismos de declaração de imposto de renda do Brasil, agora hospedados na Oracle Cloud, que processa 180 milhões de envios por ano. Os portais estaduais de São Paulo e Minas Gerais utilizam funções sem servidor que escalam automaticamente durante os picos anuais de licenciamento de veículos, evidenciando como a política pública se tornou um motor de demanda para o mercado de computação em nuvem do Brasil.

Expansão do FinTech Demandando Infraestrutura Escalável

Mais de 1.200 fintechs surgiram até 2025, e cada uma depende de infraestrutura elástica para suportar picos de transações durante eventos promocionais e ondas de adoção do Pix. O Nubank processa 1,2 bilhão de chamadas de API diárias na AWS e triplica a capacidade durante a Black Friday sem custos de hardware ocioso. A Stone Co reduziu os alertas falsos positivos de fraude em 35% após migrar seus modelos para o Google Vertex AI em 2024. As regras de open banking anunciadas pelo Banco Central em 2024 exigem APIs interoperáveis em 700 bancos, estimulando a adoção de plataformas de integração que residem no mercado de computação em nuvem do Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Custos de Nuvem Soberana e Residência de Dados | -3.40% | Nacional, agudo em setores regulados | Curto prazo (até 2 anos) |

| Escassez Aguda de Profissionais Certificados em Nuvem | -2.90% | Nacional, grave em cidades secundárias | Médio prazo (2 a 4 anos) |

| Volatilidade Macroeconômica Cambial Persistente | -2.10% | Nacional, setores dependentes de exportação | Curto prazo (até 2 anos) |

| Dependências Legadas de Infraestrutura Local em Empresas Estatais | -1.80% | Empresas federais e estaduais | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Nuvem Soberana e Residência de Dados

A Lei Geral de Proteção de Dados Pessoais obriga bancos e seguradoras a hospedar informações de clientes no país, elevando as despesas de infraestrutura em 20 a 30% em relação às implantações multirregionais. Uma avaliação da PwC de 2025 constatou que a sobrecarga de conformidade acrescentou de 12 a 18 meses aos cronogramas de migração de empresas altamente reguladas. A autoridade de proteção de dados emitiu 14 penalidades em 2025 por transferências transfronteiriças não autorizadas, levando empresas avessas ao risco a dividir o armazenamento entre zonas de nuvem local e soberana. Provedores locais, incluindo a Locaweb, comercializam garantias de que os dados "nunca saem do Brasil", mas a fragmentação impede que os hiperescaladores explorem eficiências de escala global, reduzindo a concorrência de preços no mercado de computação em nuvem do Brasil.

Escassez Aguda de Profissionais Certificados em Nuvem

O Brasil operou com um déficit de 70.000 arquitetos de nuvem em 2025, inflacionando os salários sênior em 18% ao ano. Os currículos universitários estão defasados em relação à prática em Kubernetes, infraestrutura como código e FinOps. A AWS adicionou módulos de treinamento em português em 15 campi em 2024, mas o pipeline de graduados precisa de vários anos para amadurecer. As PMEs em Recife e Goiânia dependem de consultores externos que cobram diárias premium, prolongando os cronogramas dos projetos. A lacuna de talentos empurra as empresas em direção a serviços gerenciados, mas também limita o consumo de recursos avançados de computação sem servidor e aprendizado de máquina dentro do mercado de computação em nuvem do Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Arquiteturas Híbridas Equilibram Soberania e Flexibilidade

As implantações híbridas responderam por uma fatia crescente do tamanho do mercado de computação em nuvem do Brasil à medida que as instituições combinam núcleos locais com bordas de múltiplas nuvens. Em termos de valor, a nuvem pública ainda detinha 66,19% em 2025, mas a nuvem híbrida está projetada para crescer mais rapidamente porque os auditores do Banco Central exigem a retenção de determinados conjuntos de dados transacionais em servidores locais. Bancos como o Itaú Unibanco mantêm centros de dados proprietários em São Paulo enquanto transferem cargas de trabalho móveis voltadas ao cliente para a AWS, um padrão que se repete em seguros, telecomunicações e serviços públicos. A nuvem privada persiste dentro das grandes empresas estatais de petróleo e energia, onde a legislação de compras favorece infraestruturas dedicadas, mas essas mesmas empresas utilizam o Azure Arc para estender os controles de Kubernetes além de seus limites, evidenciando a crescente sofisticação dos participantes do mercado de computação em nuvem do Brasil.

O Azure Arc da Microsoft permite que fabricantes exportem o gerenciamento de contêineres para plantas industriais enquanto mantêm os dados de sensores localmente por razões de latência, um habilitador para células da Indústria 4.0 em linhas automotivas. Os operadores de telecomunicações combinam 5G privado com nós de borda gerenciados para fornecer computação com latência inferior a 5 milissegundos a conglomerados de mineração e agronegócio, e agências governamentais executam módulos confidenciais de cidadãos em zonas soberanas enquanto adotam análises nativas de nuvem para painéis de dados abertos. A tração da Plataforma como Serviço cresce entre os fornecedores de software que valorizam cadeias de CI/CD consistentes em detrimento da migração de máquinas virtuais, sinalizando uma evolução além do IaaS puro em direção a abstrações de ordem superior em todo o mercado de computação em nuvem do Brasil.

Por Porte Organizacional: As PMEs Fecham a Lacuna Digital

As grandes empresas geraram 72,41% da receita em 2025 graças a programas complexos de múltiplas nuvens e pesquisas de IA com uso intensivo de GPU, mas as pequenas e médias empresas estão fechando essa diferença. Os incentivos do SEBRAE e os preços por assinatura permitem que fabricantes familiares implementem pilhas de ERP ou comércio eletrônico sem obstáculos de despesas de capital. Os campeões brasileiros de SaaS TOTVS e Linx agora entregam suítes de gestão de varejo a partir de clusters multilocatários, quadruplicando a velocidade de integração de usuários e reduzindo a sobrecarga de manutenção. O tamanho do mercado de computação em nuvem do Brasil para PMEs está se ampliando à medida que a Shopify e a Nuvemshop adicionam milhares de comerciantes por mês, integrando APIs de estoque, pagamento e frete em painéis prontos para uso.

Enquanto isso, os conglomerados continuam a ditar os valores absolutos, operando laboratórios distribuídos de aprendizado de máquina e gêmeos digitais de alta fidelidade. O Banco Bradesco orquestra a governança de custos na AWS, no Azure e no Google para evitar a TI paralela, exemplificando a maturidade de FinOps possível em escala. Grandes mineradoras simulam fluxos de minério com clusters de GPU, e gigantes de mídia utilizam roteamento multi-CDN para transmissão ao vivo. No entanto, os fornecedores de ferramentas estão disponibilizando módulos simplificados de custo e conformidade para que as PMEs possam explorar os mesmos recursos avançados, sinalizando uma democratização de longo prazo em todo o mercado de computação em nuvem do Brasil.

Por Setor de Usuário Final: A Saúde Lidera a Curva de Crescimento

O aumento da telemedicina e as atualizações de prontuários eletrônicos de saúde impulsionam o setor de saúde a um CAGR de 20,06%, o mais rápido dentro do mercado de computação em nuvem do Brasil. Plataformas como a Dr. Consulta utilizam infraestrutura resiliente de consulta por vídeo e fluxos de trabalho seguros de prescrição que escalam nacionalmente. Os hospitais adotam Sistemas de Arquivamento e Comunicação de Imagens em nuvem, habilitando diagnósticos assistidos por IA que reduzem o tempo de interpretação em até 40%. Empresas farmacêuticas carregam dados de ensaios clínicos em repositórios interoperáveis conectados aos portais da agência reguladora de alimentos e medicamentos, encurtando os atrasos na aprovação de medicamentos. O registro de imunização Conecte SUS do Ministério da Saúde utiliza replicação multizonal para garantir disponibilidade durante campanhas de vacinação em massa.

O setor de serviços bancários, financeiros e de seguros ainda capturou 18,98% da participação no mercado de computação em nuvem do Brasil em 2025, pois carteiras digitais e pagamentos instantâneos exigem escalabilidade contínua. As redes de varejo e comércio eletrônico operam sistemas de pedidos omnicanal na nuvem para orquestrar a retirada em loja e a logística de última milha. A manufatura adota análises preditivas de qualidade, enquanto os operadores de telecomunicações simultaneamente consomem e revendem serviços de nuvem. Os portais do setor público migram sob o decreto E-Digital, e as universidades mantêm suítes de aprendizado em nuvem além das fases remotas da pandemia, combinando-se para ampliar a diversificação vertical dentro do mercado de computação em nuvem do Brasil.

Por Carga de Trabalho: Análise de Dados e IA Aceleram a Criação de Valor

A análise de dados e a IA compuseram o grupo de cargas de trabalho de crescimento mais rápido, avançando a um CAGR de 22,48% à medida que as empresas migram de painéis descritivos para previsões prescritivas. Os varejistas integram dados de vendas, clima e redes sociais em data lakes para recalibrar preços por hora. Os bancos implantam modelos de detecção de fraude acelerados por GPU que inspecionam bilhões de sinais por minuto, e o agronegócio monitora imagens de satélite para previsões de produtividade. A IA generativa está emergindo para scripts de centrais de atendimento e conteúdo de marketing, um testemunho das APIs de modelos de fundação entregues via nuvem.

Por outro lado, os softwares de negócios e produtividade ainda dominaram 34,59% das cargas de trabalho de 2025, pois e-mail, colaboração e compartilhamento de arquivos sustentam o trabalho distribuído. Os serviços de armazenamento, backup e recuperação de desastres substituem as bibliotecas de fitas por promessas de durabilidade de onze noves. Os pipelines de desenvolvimento/teste e CI/CD aceleram os lançamentos ágeis, permitindo que as equipes de software lancem funcionalidades diariamente em vez de trimestralmente. A computação de alto desempenho para simulação de reservatórios de energia e renderização de mídia adiciona maior profundidade, consolidando o mercado de computação em nuvem do Brasil como uma plataforma multiuso em vez de um utilitário de uso único.

Análise Geográfica

O Sudeste respondeu por 55,63% do tamanho do mercado de computação em nuvem do Brasil em 2025, com São Paulo representando sozinha aproximadamente 40% graças à concentração de credores da Fortune 500, fabricantes e startups de tecnologia. Redes de fibra densas, energia confiável e proximidade com os pontos de chegada de cabos submarinos em Santos e Rio sustentam as construções dos hiperescaladores, e um ecossistema maduro de integradores acelera a adoção. O lançamento da terceira zona do Google em São Paulo em novembro de 2025 aumentou a disponibilidade regional de GPU em 40%, oferecendo aos clientes dos setores financeiro, de saúde e de mídia nova capacidade para experimentação com IA.

O impulso de crescimento está migrando para o norte, e o Nordeste está no caminho para um CAGR de 22,52% até 2031. Fortaleza e Recife oferecem terrenos e energia 20 a 30% mais baratos do que São Paulo, ao mesmo tempo em que aproveitam os cabos transatlânticos, uma combinação que atraiu a Scala Data Centers a comprometer USD 200 milhões para um campus de hiperescala. Os incentivos estaduais reduzem os impostos sobre propriedade e energia para investidores em centros de dados, e os setores de hospitalidade, varejo e projetos piloto de cidades inteligentes são os primeiros adotantes dos nós de borda locais. As universidades em Salvador transmitem aulas em HD para municípios rurais por meio de conexões de baixa latência, refletindo a digitalização inclusiva do mercado de computação em nuvem do Brasil.

A região Sul desfruta de forte adoção nos clusters de agronegócio e automotivo que se estendem de Curitiba a Porto Alegre, onde os fornecedores sincronizam sensores de fábrica com nuvens de borda regionais. Os gastos com nuvem no Centro-Oeste são impulsionados pelos departamentos de Brasília que implementam a doutrina E-Digital, juntamente com exportadores de soja e gado no Mato Grosso que utilizam análises de agricultura de precisão. O Norte fica para trás devido à fibra limitada, mas as implantações de borda em Manaus estão reduzindo essa lacuna para o roteamento de pedidos de comércio eletrônico e mídia de streaming, prenunciando uma difusão mais ampla do mercado de computação em nuvem do Brasil por todos os biomas brasileiros.

Cenário Competitivo

A intensidade competitiva permanece moderada, com os cinco principais hiperescaladores detendo uma estimativa de 60 a 65% dos gastos com Infraestrutura como Serviço e Plataforma como Serviço em 2025. A Amazon Web Services mantém a primeira posição graças a uma presença pioneira em São Paulo e ao mais amplo cardápio de serviços de computação, banco de dados e IA. A Microsoft Azure está aproveitando o enraizamento corporativo do Office 365 ao agrupar créditos e modelos de nuvem soberana em conformidade com os mandatos de proteção de dados, uma tática que os ministérios centrais consideram favorável. O Google Cloud se diferencia por meio de aceleradores específicos para cada setor, como sua parceria de 2025 com o gigante de mídia Globo para transferir o processamento de transcodificação e CDN para a infraestrutura do GCP.

Os concorrentes domésticos Locaweb e TIVIT enfatizam o suporte em português, a cobrança local e as garantias rígidas de residência de dados, nichos ainda valiosos onde a legislação restringe as transferências transfronteiriças. A aquisição pela Locaweb em 2025 de uma plataforma gerenciada de Kubernetes amplia seu alcance de Plataforma como Serviço para fornecedores independentes de software do mercado intermediário. Integradores de sistemas, consultorias e operadores de telecomunicações estão conquistando serviços de valor agregado que envolvem migração, conformidade e ferramentas de FinOps em torno dos núcleos dos hiperescaladores, absorvendo até 30% dos gastos dos clientes. Os depósitos de patentes da IBM e da Oracle cobrindo computação confidencial e criptografia homomórfica poderiam redefinir os requisitos básicos de segurança no próximo ciclo, potencialmente redefinindo os critérios de compra dentro do mercado de computação em nuvem do Brasil.

A computação de borda, a observabilidade de múltiplas nuvens e o software de otimização de gastos se destacam como espaços em branco viáveis. O concorrente emergente Semantix posiciona uma pilha gerenciada de data lakehouse para empresas que carecem de capacidade de engenharia de dados, enquanto os operadores de telecomunicações Vivo e Claro exploram as implantações de 5G para fornecer contêineres de borda para streaming e IoT industrial. A dinâmica competitiva está, portanto, se deslocando da capacidade bruta para experiências gerenciadas diferenciadas que reduzem a complexidade tanto para as grandes multinacionais quanto para as PMEs com presença regional que participam do mercado de computação em nuvem do Brasil.

Líderes do Setor de Computação em Nuvem do Brasil

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O governo federal do Brasil aprovou USD 433 milhões em financiamento para o Serpro modernizar as redes do setor público e reforçar a estratégia de nuvem soberana.

- Março de 2025: O Serpro reportou receita líquida de BRL 3,93 bilhões e lançou o Governo Cloud, sinalizando a viabilidade doméstica na computação soberana.

- Fevereiro de 2025: A IBM concluiu sua aquisição da HashiCorp por USD 6,4 bilhões, entregando portfólios avançados de automação por meio de parceiros brasileiros.

- Fevereiro de 2025: A concessionária Copel atingiu 1 milhão de medidores inteligentes no Paraná, intensificando a demanda por análises em nuvem.

Escopo do Relatório do Mercado de Computação em Nuvem do Brasil

O Relatório do Mercado de Computação em Nuvem do Brasil é Segmentado por Tipo (Nuvem Pública com IaaS, PaaS e SaaS; Nuvem Privada; Nuvem Híbrida), Porte Organizacional (PMEs e Grandes Empresas), Setor de Usuário Final (Manufatura, Educação, Varejo e Comércio Eletrônico, Transporte e Logística, Saúde, Serviços Bancários, Financeiros e de Seguros, Telecomunicações e TI, Governo e Setor Público, Serviços Públicos, Mídia e Entretenimento), Carga de Trabalho (Aplicações de Negócios e Produtividade, Armazenamento e Backup, Análise de Dados e IA, Desenvolvimento/Teste e CI/CD, Recuperação de Desastres, Outras Cargas de Trabalho) e Geografia (Sudeste, Sul, Nordeste, Centro-Oeste, Norte). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem Pública | IaaS |

| PaaS | |

| SaaS | |

| Nuvem Privada | |

| Nuvem Híbrida |

| PMEs |

| Grandes Empresas |

| Manufatura |

| Educação |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Saúde |

| Serviços Bancários, Financeiros e de Seguros |

| Telecomunicações e TI |

| Governo e Setor Público |

| Serviços Públicos, Mídia e Entretenimento |

| Aplicações de Negócios e Produtividade |

| Armazenamento e Backup |

| Análise de Dados e IA |

| Desenvolvimento/Teste e CI/CD |

| Recuperação de Desastres |

| Outras Cargas de Trabalho |

| Por Tipo | Nuvem Pública | IaaS |

| PaaS | ||

| SaaS | ||

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Porte Organizacional | PMEs | |

| Grandes Empresas | ||

| Por Setor de Usuário Final | Manufatura | |

| Educação | ||

| Varejo e Comércio Eletrônico | ||

| Transporte e Logística | ||

| Saúde | ||

| Serviços Bancários, Financeiros e de Seguros | ||

| Telecomunicações e TI | ||

| Governo e Setor Público | ||

| Serviços Públicos, Mídia e Entretenimento | ||

| Por Carga de Trabalho | Aplicações de Negócios e Produtividade | |

| Armazenamento e Backup | ||

| Análise de Dados e IA | ||

| Desenvolvimento/Teste e CI/CD | ||

| Recuperação de Desastres | ||

| Outras Cargas de Trabalho |

Principais Perguntas Respondidas no Relatório

Com que velocidade os gastos com nuvem estão crescendo no Brasil?

O mercado de computação em nuvem do Brasil tem projeção de expandir de USD 19,35 milhões em 2026 para USD 46,39 milhões até 2031, a um CAGR de 19,11%.

Qual modelo de implantação está adicionando usuários mais rapidamente?

A nuvem híbrida é a mais rápida, avançando a um CAGR de 19,78% à medida que as empresas equilibram os mandatos de soberania de dados com a flexibilidade de múltiplas nuvens.

Qual setor contribuirá com a próxima onda de demanda?

A saúde lidera com um CAGR previsto de 20,06% até 2031, impulsionado pela expansão da telemedicina e pela modernização dos prontuários eletrônicos de saúde.

Qual é o maior obstáculo operacional que as empresas enfrentam?

A escassez de profissionais certificados em nuvem infla os salários e prolonga os cronogramas de implantação, especialmente fora de São Paulo e Rio de Janeiro.

Como as oscilações cambiais estão afetando a adoção?

A depreciação do Real eleva as faturas de assinatura denominadas em USD, pressionando os revendedores e levando as empresas a otimizar as cargas de trabalho para eficiência de custos.

Página atualizada pela última vez em: