Größe und Marktanteil des brasilianischen Cloud-Computing-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

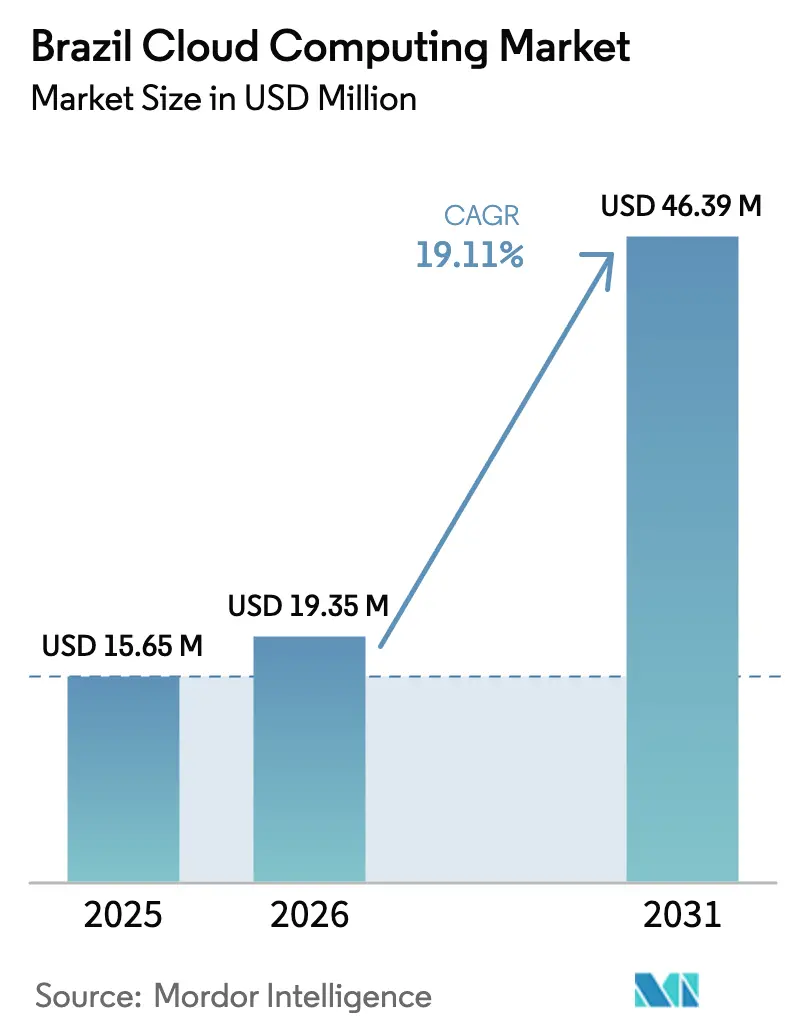

| Marktgröße im Basisjahr (2025) | 15.65 Millionen US-Dollar |

| Marktgröße (2026) | 19.35 Millionen US-Dollar |

| Marktgröße (2031) | 46.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.11% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Cloud-Computing-Markts von Mordor Intelligence

Die Größe des brasilianischen Cloud-Computing-Markts soll von 15,65 Millionen USD im Jahr 2025 auf 19,35 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,11 % über den Zeitraum 2026–2031 einen Wert von 46,39 Millionen USD erreichen. Reformen im öffentlichen Beschaffungswesen im Rahmen der föderalen E-Digital-Strategie lenken die Arbeitslasten von Ministerien und Behörden in Richtung Hyperscale-Regionen, während FinTech-Einhörner und Neobanken ihre Transaktions-Engines auf elastischer Infrastruktur skalieren, um Pix-Zahlungsspitzen zu bewältigen. Multinationale Hersteller, Einzelhändler und Energiekonzerne mit Hauptsitz in São Paulo und Rio de Janeiro modernisieren ihre Ressourcenplanungs- und Kundenplattformen, um Produktzyklen zu verkürzen und den Handel zu personalisieren. Hyperscale-Betreiber senken die Netzwerklatenz weiter durch neue Verfügbarkeitszonen und Edge-Knoten in Brasília, Belo Horizonte und Fortaleza, und diese Dezentralisierung erweitert den regionalen Zugang zu fortschrittlichen Analyse- und KI-Diensten. Die Abwertung des brasilianischen Real gegenüber dem US-Dollar bleibt ein struktureller Gegenwind, der die Margen der Wiederverkäufer komprimiert und Kostenoptimierungsprojekte fördert, die hybride Bereitstellungsmodelle begünstigen.

Wichtigste Erkenntnisse des Berichts

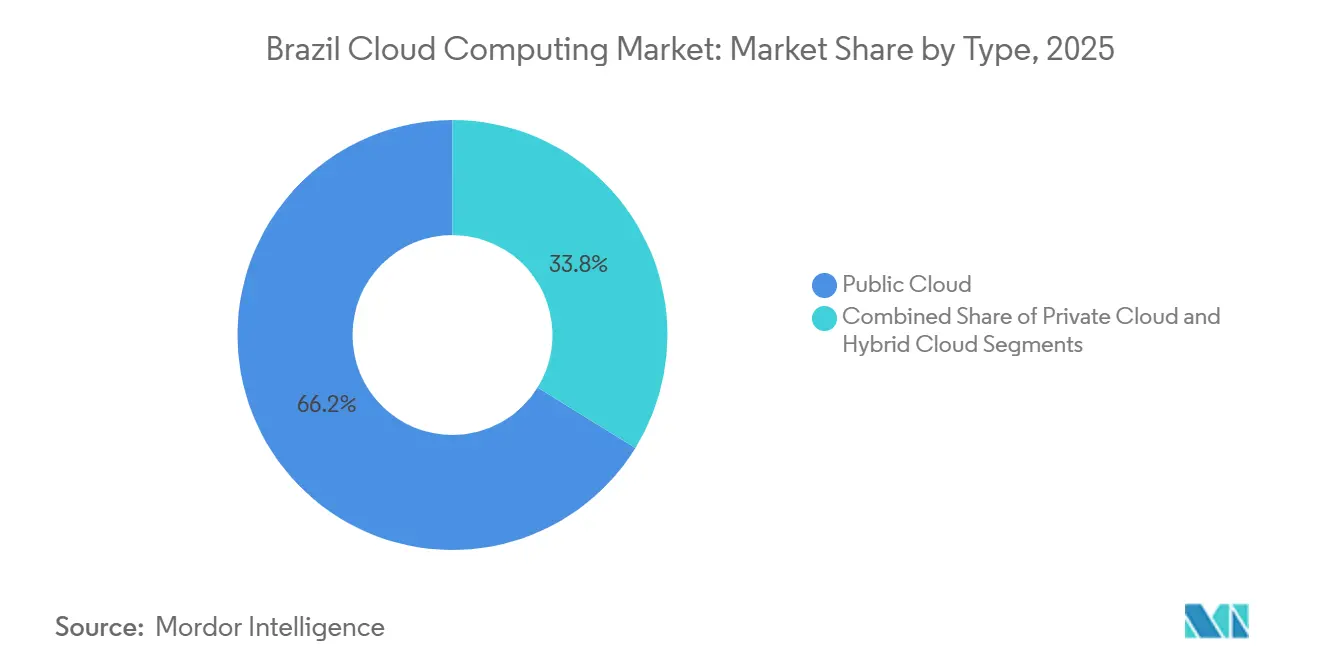

- Nach Typ führte die Public Cloud im Jahr 2025 mit einem Umsatzanteil von 66,19 %, während die Hybrid Cloud bis 2031 mit einer CAGR von 19,78 % voranschreitet.

- Nach Unternehmensgröße entfielen 72,41 % des Marktanteils am brasilianischen Cloud-Computing-Markt im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 19,91 % expandieren.

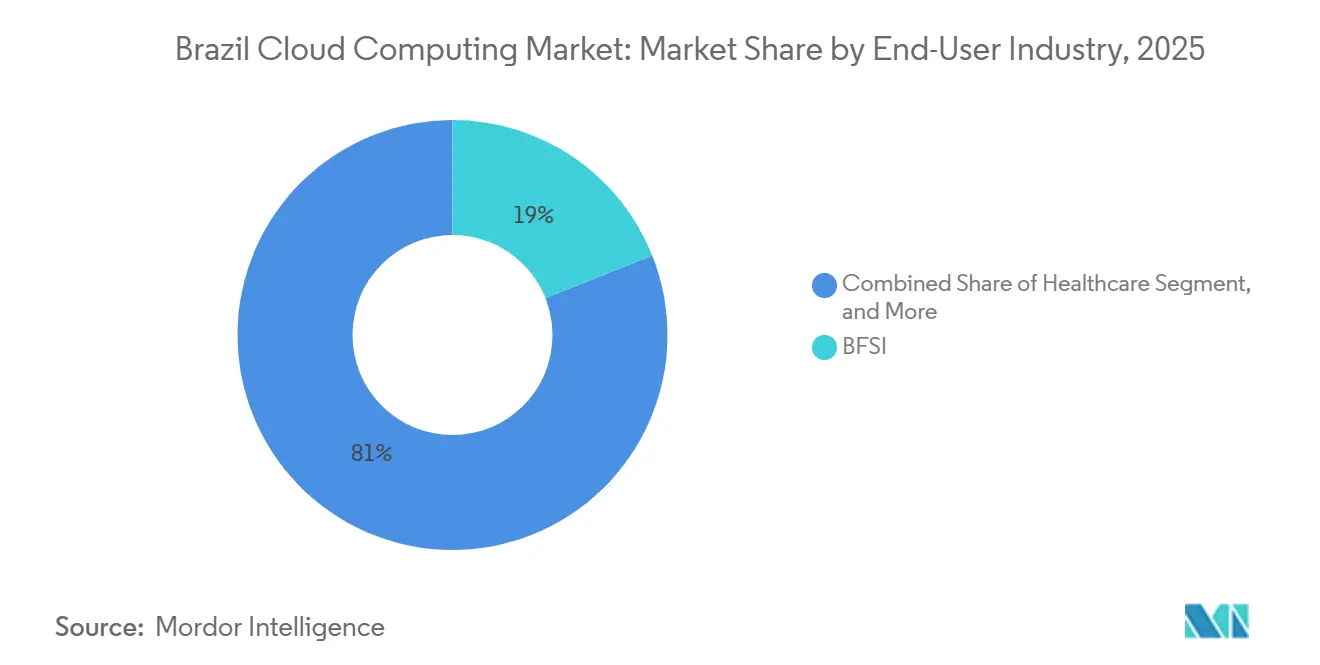

- Nach Endnutzerbranche entfielen 18,98 % der Ausgaben im Jahr 2025 auf Banken, Finanzdienstleistungen und Versicherungen, und für das Gesundheitswesen wird bis 2031 eine CAGR von 20,06 % prognostiziert.

- Nach Arbeitsauslastung dominierten Geschäfts- und Produktivitätsanwendungen im Jahr 2025 mit 34,59 % der Nutzung, während Analyse- und Arbeitslasten für künstliche Intelligenz mit einer CAGR von 22,48 % steigen.

- Nach Geografie hielt der Südosten im Jahr 2025 einen Wertanteil von 55,63 %, während der Nordosten bis 2031 voraussichtlich mit einer CAGR von 22,52 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum brasilianischen Cloud-Computing-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Rasche Digitalisierung brasilianischer Unternehmen | +5.20% | National, mit Schwerpunkt im Südosten und Süden | Mittelfristig (2–4 Jahre) |

| Anstieg der Investitionen in Hyperscale-Rechenzentren | +4.80% | Südosten, Ausweitung auf den Nordosten | Kurzfristig (≤ 2 Jahre) |

| Föderales E-Digital-Mandat für Cloud-First-Ansatz | +3.90% | National, angeführt von Bundesbehörden in Brasília | Mittelfristig (2–4 Jahre) |

| FinTech-Boom mit Bedarf an skalierbarer Infrastruktur | +3.10% | Städtische Zentren im Südosten, Ausstrahlungseffekte auf den Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von KI- und generativen KI-Arbeitslasten in der Cloud | +2.70% | Südosten und Süden, frühe Einführung in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Regionale Edge-Cloud-Einführungen für latenzempfindliche Anwendungen | +2.20% | Küstenstädte im Nordosten, Logistikkorridore im Norden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Digitalisierung brasilianischer Unternehmen

Unternehmen aus den Bereichen Fertigung, Einzelhandel und Versorgungswirtschaft verlagern Ressourcenplanungs-, CRM- und Lieferkettenanwendungen in den brasilianischen Cloud-Computing-Markt, um Kapitalausgaben zu reduzieren und Produkteinführungszyklen zu verkürzen.[1]Deloitte, „Umfrage zur digitalen Transformation 2025 – Brasilien”, DELOITTE.COM Eine Transformationsumfrage aus dem Jahr 2025 ergab, dass 72 % der Unternehmen ihre Cloud-Budgets erhöhten, um Remote-Arbeit und Omnichannel-Handel nach den pandemiebedingten Störungen zu unterstützen. Automobilhersteller betreiben jetzt cloudbasierte Logistik-Dashboards, die Komponenten umleiten, wenn Hafenstaus die Just-in-time-Bestände gefährden, und so Leerlaufzeiten entlang der Mercosur-Korridore reduzieren. Nationale Einzelhändler synchronisieren Point-of-Sale-Feeds mit Cloud-Analyse-Engines und generieren Echtzeit-Preisempfehlungen, die die Konversionsrate in Pilotfilialen der Grupo Pão de Açúcar um 15–20 % steigerten.[2]Grupo Pão de Açúcar, „Jahresbericht 2025”, GPABR.COM Da Legacy-Mainframes keine modernen APIs bereitstellen können, haben sich die Erneuerungszyklen von sieben auf drei Jahre verkürzt, und CIOs nennen Integrationsagilität als den wichtigsten Katalysator für die Cloud-Migration.

Anstieg der Investitionen in Hyperscale-Rechenzentren

Mehr als 2 Milliarden USD an neuer Hyperscale-Kapazität fließen zwischen 2024 und 2026 in den brasilianischen Cloud-Computing-Markt. Google verpflichtete sich zu 1,2 Milliarden USD für seine drei Zonen umfassende São-Paulo-Region und zielt dabei auf Kunden aus den Bereichen Medien-Streaming und Kapitalmärkte ab, die Roundtrips von unter 10 Millisekunden benötigen.[3]Google Cloud, „Google Cloud kündigt Investition von 1,2 Milliarden USD in Brasilien an”, CLOUD.GOOGLE Microsoft fügte im März 2025 GPU-Cluster zu Azure São Paulo hinzu, um generatives KI-Training für Bildverarbeitungs-Start-ups und Agritech-Visionsmodelle zu unterstützen.[4]Microsoft Azure, „Azure erweitert die São-Paulo-Region um GPU-Cluster”, AZURE.MICROSOFT.COM Der inländische Betreiber Scala sammelte 450 Millionen USD ein, um Einrichtungen in Fortaleza und Salvador zu bauen, und positioniert sich in der Nähe von Unterseekabellandungen, die die Latenz nach Nordamerika und Europa reduzieren. Neue Kapazitäten senken die Datenübertragungsgebühren und katalysieren die Einführung bandbreitenintensiver Arbeitslasten wie Videokonferenzen, IoT-Telemetrie und 8K-Streaming.

Föderales E-Digital-Mandat für Cloud-First-Ansatz

Die aktualisierte E-Digital-Strategie von 2024 verpflichtet jedes neue Bundesprojekt, Cloud-Architekturen vor lokalen Alternativen zu prüfen, und stärkt so die Nachfrage nach konformen Hyperscale- und Sovereign-Cloud-Plattformen. Im Januar 2025 herausgegebene Leitlinien des Wirtschaftsministeriums weisen Behörden an, ISO-27017-Kontrollen einzuführen und Gesamtkostenvergleiche vorzulegen. SERPRO hatte bis Dezember 2025 40 % seines Portfolios in die Hybrid Cloud migriert, einschließlich der brasilianischen Steuererklärungsmaschinen, die nun auf Oracle Cloud gehostet werden und jährlich 180 Millionen Einreichungen verarbeiten. Staatsportale in São Paulo und Minas Gerais nutzen serverlose Funktionen, die sich während der jährlichen Fahrzeugzulassungsspitzen automatisch skalieren, und verdeutlichen damit, wie die Politik zu einem Nachfragetreiber für den brasilianischen Cloud-Computing-Markt geworden ist.

FinTech-Boom mit Bedarf an skalierbarer Infrastruktur

Bis 2025 entstanden mehr als 1.200 FinTechs, und jedes ist auf elastische Infrastruktur angewiesen, um Transaktionsspitzen bei Werbeveranstaltungen und Pix-Einführungswellen standzuhalten. Nubank verarbeitet täglich 1,2 Milliarden API-Aufrufe auf AWS und verdreifacht die Kapazität am Black Friday ohne Kosten für ungenutzte Hardware. Stone Co reduzierte falsch-positive Betrugsmeldungen um 35 %, nachdem die Modelle 2024 auf Google Vertex AI umgestellt wurden. Die 2024 von der Zentralbank angekündigten Open-Banking-Regeln schreiben interoperable APIs für 700 Banken vor und stimulieren die Einführung von Integrationsplattformen, die im brasilianischen Cloud-Computing-Markt angesiedelt sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Steigende Kosten für Sovereign Cloud und Datenhaltung im Inland | -3.40% | National, besonders ausgeprägt in regulierten Sektoren | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an Cloud-zertifizierten Fachkräften | -2.90% | National, gravierend in Städten zweiter Ordnung | Mittelfristig (2–4 Jahre) |

| Anhaltende makroökonomische Währungsvolatilität | -2.10% | National, exportabhängige Sektoren | Kurzfristig (≤ 2 Jahre) |

| Legacy-Bindungen an lokale Infrastruktur in staatsnahen Unternehmen | -1.80% | Bundes- und Landesunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Sovereign Cloud und Datenhaltung im Inland

Das Lei Geral de Proteção de Dados Pessoais verpflichtet Banken und Versicherer, Kundendaten im Inland zu hosten, was die Infrastrukturkosten im Vergleich zu Multi-Region-Bereitstellungen um 20–30 % erhöht. Eine PwC-Bewertung aus dem Jahr 2025 ergab, dass der Compliance-Aufwand die Migrationszeitpläne für stark regulierte Unternehmen um 12–18 Monate verlängerte. Die Datenschutzbehörde verhängte 2025 14 Strafen für unerlaubte grenzüberschreitende Übertragungen, was risikoaverse Unternehmen dazu veranlasste, die Speicherung auf lokale und Sovereign-Cloud-Zonen aufzuteilen. Lokale Anbieter wie Locaweb vermarkten „verlässt Brasilien nie”-Garantien, doch die Fragmentierung verhindert, dass Hyperscaler globale Skaleneffekte nutzen können, was den Preiswettbewerb im brasilianischen Cloud-Computing-Markt dämpft.

Akuter Mangel an Cloud-zertifizierten Fachkräften

Brasilien verzeichnete 2025 ein Defizit von 70.000 Cloud-Architekten, was die Gehälter für Führungskräfte um 18 % im Jahresvergleich in die Höhe trieb. Universitätslehrpläne hinken der Praxis in den Bereichen Kubernetes, Infrastructure-as-Code und FinOps hinterher. AWS fügte 2024 portugiesischsprachige Schulungsmodule an 15 Hochschulen hinzu, doch die Absolventenpipeline braucht noch einige Jahre, um zu reifen. KMU in Recife und Goiânia sind auf externe Berater angewiesen, die Tagessätze auf Premiumniveau verlangen und Projektzeitpläne verlängern. Der Fachkräftemangel drängt Unternehmen zu verwalteten Diensten, begrenzt jedoch auch den Konsum fortschrittlicher serverloser und maschineller Lernfunktionen im brasilianischen Cloud-Computing-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hybride Architekturen balancieren Datensouveränität und Flexibilität

Hybride Bereitstellungen machten einen wachsenden Anteil der Größe des brasilianischen Cloud-Computing-Markts aus, da Institutionen lokale Kernsysteme mit Multi-Cloud-Edges kombinieren. Wertmäßig hielt die Public Cloud im Jahr 2025 noch 66,19 %, doch die Hybrid Cloud ist auf einen schnelleren Anstieg ausgerichtet, da Prüfer der Zentralbank die Aufbewahrung bestimmter Transaktionsdatensätze auf lokaler Hardware verlangen. Banken wie Itaú Unibanco unterhalten eigene Rechenzentren in São Paulo, während sie kundenorientierte mobile Arbeitslasten auf AWS auslagern – ein Muster, das sich in den Bereichen Versicherung, Telekommunikation und Versorgungswirtschaft wiederholt. Private Cloud bleibt in staatlichen Öl- und Energiekonzernen bestehen, wo das Beschaffungsrecht dedizierte Stacks begünstigt, doch dieselben Unternehmen nutzen Azure Arc, um Kubernetes-Kontrollen über ihre Grenzen hinaus zu erweitern, was die zunehmende Reife der Teilnehmer am brasilianischen Cloud-Computing-Markt unterstreicht.

Microsoft Azure Arc ermöglicht es Herstellern, das Container-Management in Feldwerke zu exportieren und dabei Sensordaten aus Latenzgründen lokal zu halten – ein Enabler für Industrie-4.0-Zellen in der Automobilfertigung. Telekommunikationsbetreiber bündeln privates 5G mit verwalteten Edge-Knoten, um Bergbau- und Agrarkonglomeraten Rechenleistung mit einer Latenz von unter 5 Millisekunden bereitzustellen, und Regierungsbehörden betreiben vertrauliche Bürgermodule in Sovereign-Cloud-Zonen, während sie Cloud-native Analysen für Open-Data-Dashboards einsetzen. Die Akzeptanz von Platform-as-a-Service wächst unter Softwareanbietern, die konsistente CI/CD-Ketten gegenüber der reinen Verlagerung virtueller Maschinen bevorzugen, was eine Entwicklung über reines IaaS hinaus hin zu höherwertigen Abstraktionen im gesamten brasilianischen Cloud-Computing-Markt signalisiert.

Nach Unternehmensgröße: KMU schließen die digitale Lücke

Großunternehmen erwirtschafteten 2025 72,41 % des Umsatzes dank komplexer Multi-Cloud-Programme und GPU-intensiver KI-Forschung, doch kleine und mittlere Unternehmen holen auf. SEBRAE-Anreize und Abonnementpreise ermöglichen es familiengeführten Herstellern, ERP- oder E-Commerce-Stacks ohne Kapitalaufwandshürden aufzubauen. Die brasilianischen SaaS-Champions TOTVS und Linx liefern jetzt Einzelhandelsmanagementsysteme aus mandantenfähigen Clustern, was die Onboarding-Geschwindigkeit der Nutzer vervierfacht und den Wartungsaufwand senkt. Die Größe des brasilianischen Cloud-Computing-Markts für KMU wächst, da Shopify und Nuvemshop jeden Monat Tausende von Händlern hinzufügen und Bestands-, Zahlungs- und Versand-APIs hinter schlüsselfertigen Dashboards bündeln.

Unterdessen diktieren Konzerne weiterhin die absoluten Ausgaben, indem sie verteilte Labore für maschinelles Lernen und hochauflösende digitale Zwillinge betreiben. Banco Bradesco orchestriert die Kostensteuerung über AWS, Azure und Google, um Schatten-IT zu verhindern, und veranschaulicht die im großen Maßstab mögliche FinOps-Reife. Große Bergbauunternehmen simulieren Erzflüsse mit GPU-Clustern, und Medienkonzerne nutzen Multi-CDN-Routing für Live-Streaming. Dennoch bringen Tooling-Anbieter vereinfachte Kosten- und Compliance-Module auf den Markt, damit KMU dieselben fortschrittlichen Hebel nutzen können, was eine langfristige Demokratisierung im brasilianischen Cloud-Computing-Markt signalisiert.

Nach Endnutzerbranche: Gesundheitswesen führt die Wachstumskurve an

Telemedizin-Aufschwünge und Aktualisierungen elektronischer Patientenakten treiben das Gesundheitswesen auf eine CAGR von 20,06 %, die schnellste im brasilianischen Cloud-Computing-Markt. Plattformen wie Dr. Consulta nutzen eine robuste Infrastruktur für Videokonsultationen und sichere Rezept-Workflows, die national skalieren. Krankenhäuser führen Cloud-basierte Bild-Archivierungs- und Kommunikationssysteme ein, die KI-gestützte Diagnostik ermöglichen und die Interpretationszeit um bis zu 40 % verkürzen. Pharmaunternehmen laden klinische Studiendaten in interoperable Repositorien hoch, die mit den Portalen der Lebens- und Arzneimittelbehörde verbunden sind, und verkürzen so die Verzögerungen bei der Arzneimittelzulassung. Das Conecte-SUS-Impfregister des Gesundheitsministeriums nutzt Multi-Zonen-Replikation, um die Betriebszeit während Massenimpfkampagnen zu gewährleisten.

BFSI erfasste 2025 noch 18,98 % des Marktanteils am brasilianischen Cloud-Computing-Markt, da digitale Geldbörsen und Sofortzahlungen eine kontinuierliche Skalierung erzwingen. Einzel- und E-Commerce-Ketten betreiben Omnichannel-Bestellsysteme in der Cloud, um Click-and-Collect und Last-Mile-Logistik zu koordinieren. Die Fertigung setzt auf prädiktive Qualitätsanalysen, während Telekommunikationsbetreiber Cloud gleichzeitig konsumieren und weiterverkaufen. Portale des öffentlichen Sektors migrieren gemäß dem E-Digital-Erlass, und Universitäten behalten Cloud-Lernsysteme über die pandemiebedingten Fernphasen hinaus bei – all dies trägt zur Verbreiterung der vertikalen Diversifizierung im brasilianischen Cloud-Computing-Markt bei.

Nach Arbeitsauslastung: Analysen und KI beschleunigen die Wertschöpfung

Analysen und KI bildeten die am schnellsten wachsende Arbeitsauslastungsgruppe mit einer CAGR von 22,48 %, da Unternehmen von beschreibenden Dashboards zu präskriptiver Prognose übergehen. Einzelhändler verknüpfen Verkaufs-, Wetter- und Social-Media-Daten in Data Lakehouses, um Preise stündlich neu zu kalibrieren. Banken setzen GPU-beschleunigte Betrugsmodelle ein, die Milliarden von Signalen pro Minute prüfen, und die Agrarwirtschaft überwacht Satellitenbilder für Ertragsvorhersagen. Generative KI entsteht für Kontaktcenter-Skripte und Marketingtexte – ein Beweis für Cloud-basierte Foundation-Model-APIs.

Umgekehrt dominierten Geschäfts- und Produktivitätssoftware 2025 noch 34,59 % der Arbeitslasten, da E-Mail, Zusammenarbeit und Dateifreigabe verteilte Arbeit unterstützen. Speicher-, Backup- und Disaster-Recovery-Dienste ersetzen Bandbibliotheken durch Versprechen von Eleven-Nines-Dauerhaftigkeit. Entwicklungs-/Test- und CI/CD-Pipelines beschleunigen agile Releases und ermöglichen es Softwareteams, täglich statt vierteljährlich Funktionen bereitzustellen. Hochleistungsrechnen für die Simulation von Energiereservoirs und Medienrendering fügt weitere Tiefe hinzu und festigt den brasilianischen Cloud-Computing-Markt als Mehrzweckplattform statt als Einzweck-Versorgungsleistung.

Geografische Analyse

Der Südosten machte 2025 55,63 % der Größe des brasilianischen Cloud-Computing-Markts aus, wobei São Paulo allein rund 40 % repräsentierte, dank der Konzentration von Fortune-500-Kreditgebern, Herstellern und Technologie-Start-ups. Dichte Glasfasernetze, zuverlässige Stromversorgung und die Nähe zu Unterseekabellandungen in Santos und Rio unterstützen den Ausbau durch Hyperscaler, und ein reifes Ökosystem von Integratoren beschleunigt die Einführung. Der Start der dritten Zone von Google in São Paulo im November 2025 steigerte die regionale GPU-Verfügbarkeit um 40 % und gab Kunden aus den Bereichen Finanzen, Gesundheitswesen und Medien neue Kapazitäten für KI-Experimente.

Das Wachstumsmomentum verlagert sich nach Norden, und der Nordosten ist auf dem Weg zu einer CAGR von 22,52 % bis 2031. Fortaleza und Recife bieten Grundstücke und Energie zu 20–30 % günstigeren Preisen als São Paulo und haben gleichzeitig Zugang zu transatlantischen Kabeln – eine Kombination, die Scala Data Centers dazu veranlasste, 200 Millionen USD für einen Hyperscale-Campus zu verpflichten. Staatliche Anreize senken Grundstücks- und Energiesteuern für Rechenzentrumsinvestoren, und Gastgewerbe, Einzelhandel sowie Smart-City-Pilotprojekte sind frühe Anwender lokaler Edge-Knoten. Universitäten in Salvador streamen HD-Vorlesungen über Verbindungen mit geringer Latenz in ländliche Gemeinden und spiegeln damit die inklusive Digitalisierung des brasilianischen Cloud-Computing-Markts wider.

Die Südregion verzeichnet eine solide Akzeptanz in Agrarwirtschafts- und Automobilclustern, die sich von Curitiba bis Porto Alegre erstrecken, wo Zulieferer Fabriksensoren mit regionalen Edge-Clouds synchronisieren. Die Cloud-Ausgaben im Mittleren Westen werden durch Brasília-Abteilungen, die die E-Digital-Doktrin umsetzen, sowie durch Soja- und Rindfleischexporteure in Mato Grosso, die Präzisionslandwirtschaftsanalysen betreiben, gestützt. Der Norden hinkt aufgrund begrenzter Glasfaserinfrastruktur hinterher, aber Edge-Bereitstellungen in Manaus schließen diese Lücke für die Weiterleitung von E-Commerce-Bestellungen und Streaming-Medien und kündigen eine breitere Diffusion des brasilianischen Cloud-Computing-Markts in alle brasilianischen Biome an.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, da die fünf größten Hyperscaler schätzungsweise 60–65 % der Ausgaben für Infrastructure-as-a-Service und Platform-as-a-Service im Jahr 2025 auf sich vereinen. Amazon Web Services behauptet die Führungsposition durch einen frühen Standort in São Paulo und das breiteste Angebot an Rechen-, Datenbank- und KI-Diensten. Microsoft Azure nutzt die Verankerung von Office 365 in Unternehmen, indem es Credits und Sovereign-Cloud-Blueprints bündelt, die den Datenschutzmandaten entsprechen – eine Taktik, die zentrale Ministerien wohlwollend betrachten. Google Cloud differenziert sich durch branchenspezifische Beschleuniger, wie etwa die 2025 geschlossene Partnerschaft mit dem Medienkonzern Globo zur Auslagerung von Transcodierung und CDN-Verarbeitung auf die GCP-Infrastruktur.

Inländische Wettbewerber wie Locaweb und TIVIT betonen portugiesischsprachigen Support, lokale Abrechnung und harte Residenzgarantien – Nischen, die dort noch wertvoll sind, wo die Gesetzgebung grenzüberschreitende Übertragungen einschränkt. Der Kauf einer verwalteten Kubernetes-Plattform durch Locaweb im Jahr 2025 erweitert seine Platform-as-a-Service-Reichweite auf unabhängige Softwareanbieter im mittleren Marktsegment. Systemintegratoren, Beratungsunternehmen und Telekommunikationsbetreiber erschließen Mehrwertdienste, die Migration, Compliance und FinOps-Tooling um Hyperscaler-Kerne herum bündeln und bis zu 30 % der Kundenausgaben absorbieren. Patentanmeldungen von IBM und Oracle für vertrauliches Computing und homomorphe Verschlüsselung könnten die Sicherheitsanforderungen im nächsten Zyklus neu definieren und möglicherweise die Kaufkriterien im brasilianischen Cloud-Computing-Markt neu setzen.

Edge Computing, Multi-Cloud-Observability und Software zur Ausgabenoptimierung heben sich als tragfähige Weißflächen hervor. Der aufstrebende Herausforderer Semantix positioniert einen verwalteten Data-Lakehouse-Stack für Unternehmen ohne Data-Engineering-Kapazitäten, während die Telekommunikationsbetreiber Vivo und Claro 5G-Rollouts nutzen, um Edge-Container für Streaming und industrielles IoT bereitzustellen. Die Wettbewerbsdynamik verlagert sich damit von reiner Kapazität hin zu differenzierten verwalteten Erfahrungen, die die Komplexität sowohl für multinationale Konzerne als auch für regional verankerte KMU im brasilianischen Cloud-Computing-Markt beherrschbar machen.

Marktführer der brasilianischen Cloud-Computing-Branche

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Die brasilianische Bundesregierung genehmigte 433 Millionen USD an Finanzierung für Serpro zur Modernisierung öffentlicher Netzwerke und zur Stärkung der Sovereign-Cloud-Strategie.

- März 2025: Serpro meldete einen Nettoumsatz von 3,93 Milliarden BRL und startete Government Cloud, was die inländische Tragfähigkeit im Bereich Sovereign Computing signalisiert.

- Februar 2025: IBM schloss die Übernahme von HashiCorp für 6,4 Milliarden USD ab und liefert damit fortschrittliche Automatisierungsportfolios über brasilianische Partner.

- Februar 2025: Das Versorgungsunternehmen Copel erreichte 1 Million intelligente Stromzähler in Paraná und steigerte damit die Nachfrage nach Cloud-Analysen.

Berichtsumfang des brasilianischen Cloud-Computing-Markts

Der Bericht über den brasilianischen Cloud-Computing-Markt ist segmentiert nach Typ (Public Cloud mit IaaS, PaaS und SaaS; Private Cloud; Hybrid Cloud), Unternehmensgröße (KMU und Großunternehmen), Endnutzerbranche (Fertigung, Bildung, Einzel- und E-Commerce, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor, Versorgungswirtschaft, Medien und Unterhaltung), Arbeitsauslastung (Geschäfts- und Produktivitätsanwendungen, Speicherung und Backup, Analysen und KI, Entwicklung/Test und CI/CD, Disaster Recovery, sonstige Arbeitslasten) sowie Geografie (Südosten, Süden, Nordosten, Mittlerer Westen, Norden). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Public Cloud | IaaS |

| PaaS | |

| SaaS | |

| Private Cloud | |

| Hybrid Cloud |

| KMU |

| Großunternehmen |

| Fertigung |

| Bildung |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| BFSI |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Versorgungswirtschaft, Medien und Unterhaltung |

| Geschäfts- und Produktivitätsanwendungen |

| Speicherung und Backup |

| Analysen und KI |

| Entwicklung/Test und CI/CD |

| Disaster Recovery |

| Sonstige Arbeitslasten |

| Nach Typ | Public Cloud | IaaS |

| PaaS | ||

| SaaS | ||

| Private Cloud | ||

| Hybrid Cloud | ||

| Nach Unternehmensgröße | KMU | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Fertigung | |

| Bildung | ||

| Einzel- und E-Commerce | ||

| Transport und Logistik | ||

| Gesundheitswesen | ||

| BFSI | ||

| Telekommunikation und IT | ||

| Regierung und öffentlicher Sektor | ||

| Versorgungswirtschaft, Medien und Unterhaltung | ||

| Nach Arbeitsauslastung | Geschäfts- und Produktivitätsanwendungen | |

| Speicherung und Backup | ||

| Analysen und KI | ||

| Entwicklung/Test und CI/CD | ||

| Disaster Recovery | ||

| Sonstige Arbeitslasten |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Cloud-Ausgaben in Brasilien?

Der brasilianische Cloud-Computing-Markt soll von 19,35 Millionen USD im Jahr 2026 auf 46,39 Millionen USD bis 2031 bei einer CAGR von 19,11 % expandieren.

Welches Bereitstellungsmodell gewinnt am schnellsten neue Nutzer?

Die Hybrid Cloud ist am schnellsten und wächst mit einer CAGR von 19,78 %, da Unternehmen Datensouveränitätsmandate mit Multi-Cloud-Flexibilität in Einklang bringen.

Welcher Sektor wird die nächste Nachfragewelle auslösen?

Das Gesundheitswesen führt mit einer prognostizierten CAGR von 20,06 % bis 2031, angetrieben durch die Skalierung von Telemedizin und die Modernisierung elektronischer Patientenakten.

Was ist die größte operative Hürde für Unternehmen?

Ein Mangel an Cloud-zertifizierten Fachkräften treibt die Gehälter in die Höhe und verlängert die Bereitstellungszeitpläne, insbesondere außerhalb von São Paulo und Rio de Janeiro.

Wie wirken sich Währungsschwankungen auf die Einführung aus?

Die Abwertung des Real erhöht die in USD denominierten Abonnementkosten, setzt Wiederverkäufer unter Druck und veranlasst Unternehmen, Arbeitslasten zur Kostenoptimierung zu rationalisieren.

Seite zuletzt aktualisiert am: