Taille et Part du Marché de la Surveillance par Oxymétrie Cérébrale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

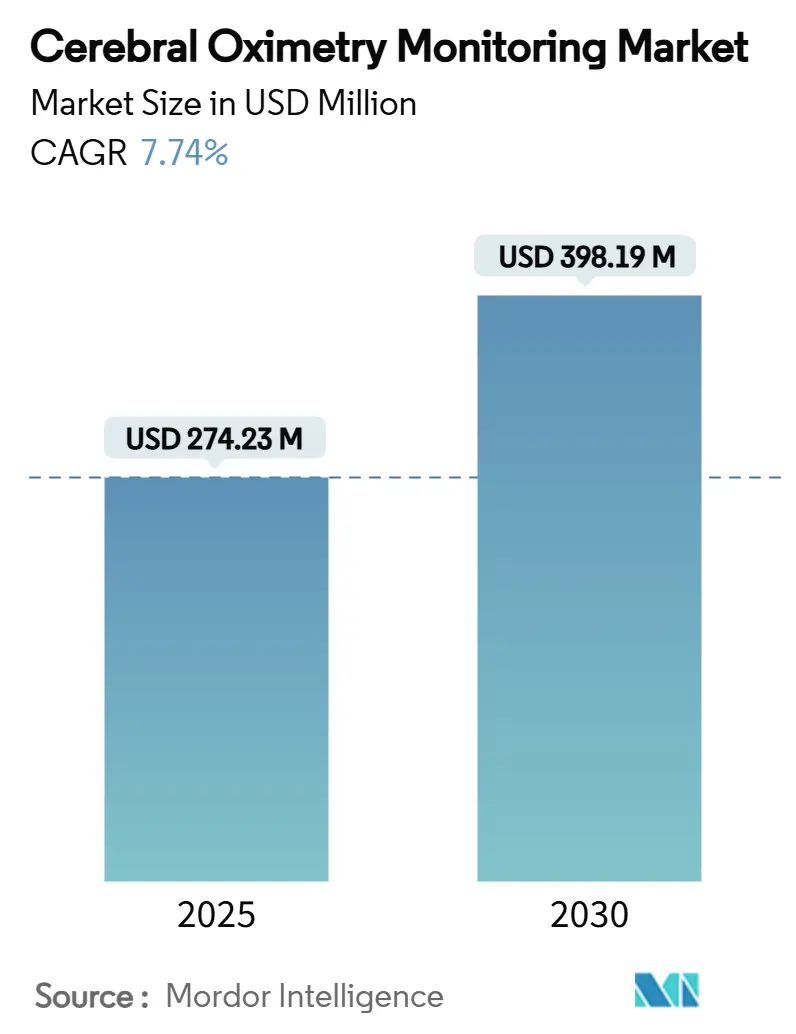

| Taille du Marché (2025) | 274.23 Millions de dollars américains |

| Taille du Marché (2030) | 398.19 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Surveillance par Oxymétrie Cérébrale par Mordor Intelligence

La taille du marché de la surveillance par oxymétrie cérébrale a atteint 274,23 millions USD en 2025 et devrait se développer à un TCAC de 7,74% pour atteindre 398,19 millions USD en 2030. Le renforcement des protocoles de sécurité des patients, l'augmentation des volumes de chirurgies à haut risque et le soutien réglementaire croissant en faveur de la surveillance neuroprotectrice soulignent cette dynamique. Les hôpitaux standardisent les seuils de saturation en oxygène cérébral dans les blocs opératoires cardiothoraciques, neurologiques et néonataux, favorisant les plateformes multiparamétriques qui associent l'oxymétrie cérébrale à des analyses hémodynamiques et EEG. Les fabricants intègrent des algorithmes d'intelligence artificielle aux consoles de spectroscopie proche infrarouge (NIRS) pour filtrer le bruit de mouvement, signaler les événements de désaturation imminents et s'interfacer avec les dossiers médicaux électroniques. Les capteurs jetables dominent les revenus récurrents car les normes de contrôle des infections favorisent les consommables à usage unique, tandis que la NIRS dans le domaine fréquentiel s'accélère à mesure que les cliniciens recherchent des valeurs absolues d'oxygénation tissulaire pour les cas complexes. La croissance régionale se tourne vers l'Asie-Pacifique, où les mises à niveau des infrastructures et le vieillissement de la population se combinent avec les incitations gouvernementales en faveur des dispositifs médicaux avancés.

Principaux Enseignements du Rapport

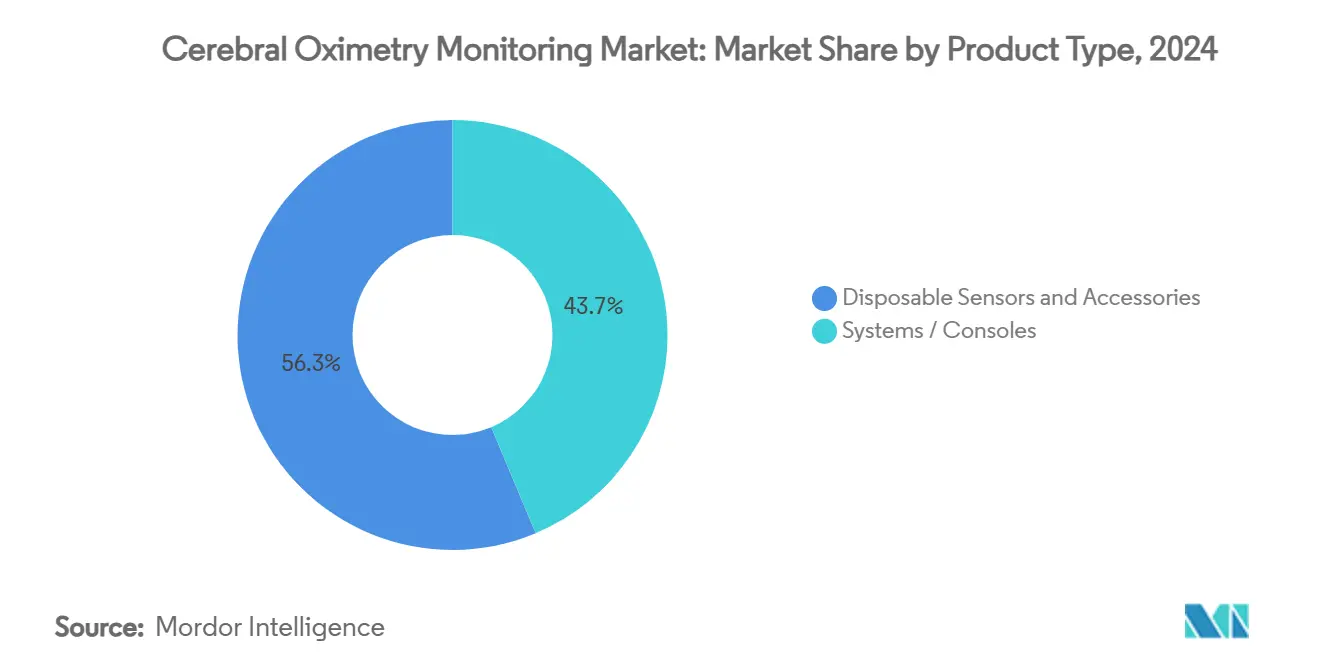

- Par type de produit, les capteurs jetables ont capturé 56,33% de la part du marché de la surveillance par oxymétrie cérébrale en 2024 et devraient croître à un TCAC de 11,26% jusqu'en 2030.

- Par technologie, la NIRS à onde continue a dominé avec 62,58% de la taille du marché de la surveillance par oxymétrie cérébrale en 2024, tandis que la NIRS dans le domaine fréquentiel devrait se développer à un TCAC de 10,69% jusqu'en 2030.

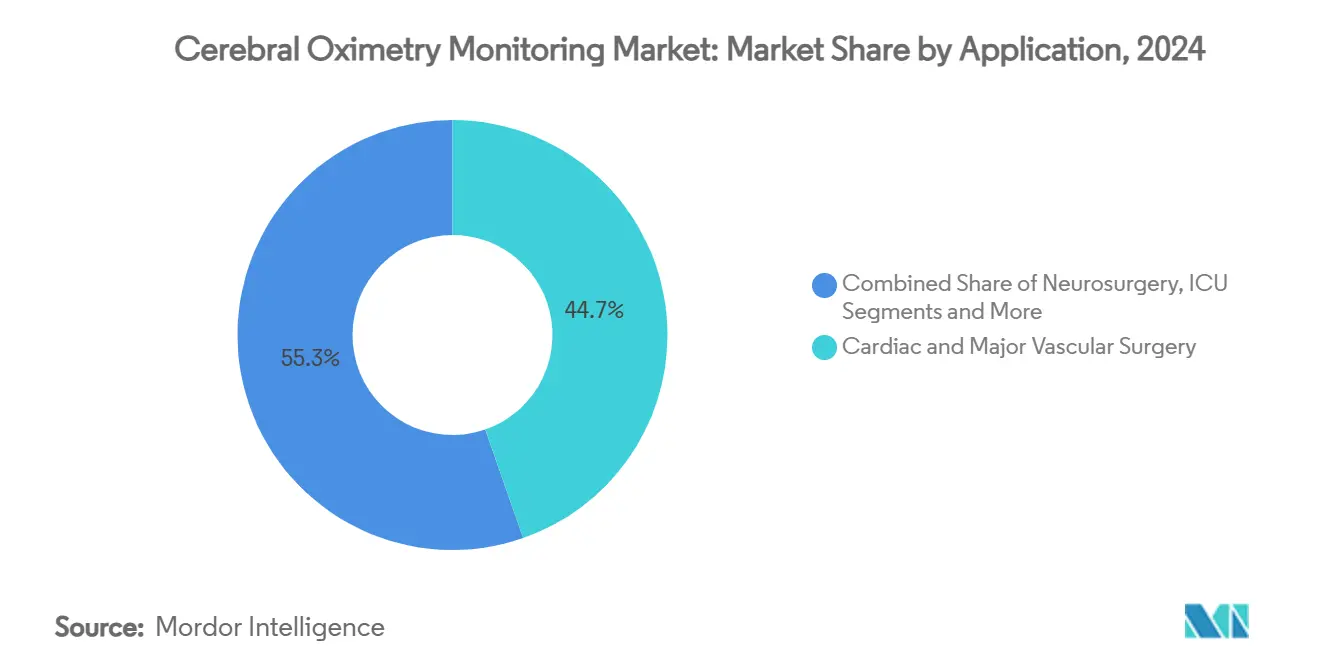

- Par application, la chirurgie cardiaque et vasculaire majeure a représenté 44,67% de la part du marché de la surveillance par oxymétrie cérébrale en 2024 ; la néonatologie et la pédiatrie progresse à un TCAC de 11,88% jusqu'en 2030.

- Par utilisateur final, les hôpitaux détenaient 71,42% de la taille du marché de la surveillance par oxymétrie cérébrale en 2024, tandis que les centres chirurgicaux ambulatoires progressent à un TCAC de 9,35% jusqu'en 2030.

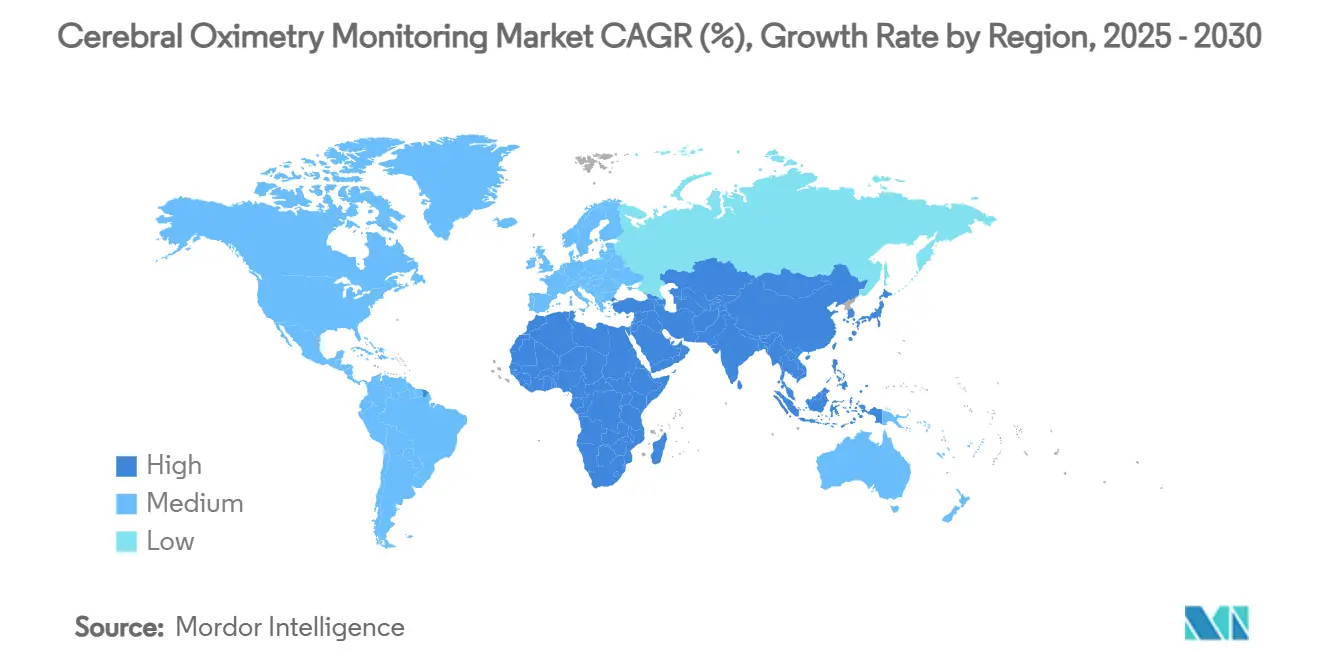

- Par géographie, l'Amérique du Nord a conservé 41,68% de la taille du marché de la surveillance par oxymétrie cérébrale en 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 10,04% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Surveillance par Oxymétrie Cérébrale

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante en chirurgie cardiaque et vasculaire | +1.1% | Amérique du Nord et Europe, diffusion mondiale | Moyen terme (2-4 ans) |

| Augmentation des chirurgies gériatriques à haut risque dans le monde | +1.2% | Marchés développés | Long terme (≥ 4 ans) |

| Protocoles de soins intensifs néonataux imposant la surveillance RSO₂ | +1.3% | Adoption précoce en Asie-Pacifique, diffusion mondiale | Court terme (≤ 2 ans) |

| Fusion de capteurs pilotée par l'IA améliorant les rapports signal/bruit | +1.4% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Modèles de rémunération à la performance émergents récompensant la réduction de la désaturation | +1.5% | Amérique du Nord, projets pilotes en Europe | Long terme (≥ 4 ans) |

| Autorisations réglementaires élargissant les indications | +1.1% | Mondial, piloté par la FDA et le marquage CE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante en Chirurgie Cardiaque et Vasculaire

L'oxymétrie cérébrale est désormais intégrée dans les listes de contrôle des blocs opératoires cardiothoraciques, car les données probantes établissent un lien entre une saturation inférieure à 60% pendant la circulation extracorporelle et le déclin cognitif postopératoire ainsi que les lésions rénales.[1]Bahi Hyasat et al., "Gestion des gaz du sang en temps réel : évaluation de la précision du système Quantum Perfusion par rapport à une analyse standard des gaz du sang en CEC," Journal of Cardiothoracic Surgery, cardiothoracicsurgery.biomedcentral.comLes centres intègrent l'oxymétrie cérébrale avec les modules de débit cardiaque, permettant aux cliniciens d'ajuster de manière proactive le débit de perfusion et la pression artérielle. Les algorithmes d'IA corrèlent les tendances de saturation en oxygène avec les variations du débit de pompe, offrant des alertes prédictives plusieurs minutes avant une désaturation critique. L'adoption est la plus visible dans la reconstruction de la crosse aortique, l'implantation d'assistance ventriculaire et les cas congénitaux complexes, où la préservation neurologique se traduit par des séjours en soins intensifs plus courts et des pénalités de réadmission réduites. Les indicateurs d'économies de coûts dans le cadre des contrats de paiement groupé renforcent l'adoption à mesure que les hôpitaux privilégient les résultats fondés sur la valeur.

Augmentation des Chirurgies Gériatriques à Haut Risque dans le Monde

Le vieillissement démographique augmente les volumes de réparations de fractures de la hanche, de remplacement valvulaire et de résections oncologiques réalisées chez des patients de plus de 70 ans. Ces individus sont sujets à l'hypoperfusion cérébrale, au delirium et à la perte cognitive à long terme. Une méta-analyse établit la prévalence mondiale de l'hypoxémie postopératoire à 16,76%, les cohortes gériatriques présentant l'incidence la plus élevée.[2]Amare Belete Getahun, "Prévalence mondiale de l'hypoxémie postopératoire chez les patients chirurgicaux adultes et pédiatriques : une revue systématique et méta-analyse," BMC Anesthesiology, bmcanesthesiology.biomedcentral.comLes systèmes de santé codifient donc l'oxymétrie cérébrale dans les protocoles d'anesthésie gériatrique, dans le but de réduire les coûts de soins prolongés liés à la morbidité cognitive. Les recommandations aux États-Unis, en Allemagne et au Japon préconisent une surveillance multimodale intégrant l'oxymétrie cérébrale avec l'évaluation de la profondeur EEG pour les patients âgés subissant des procédures longues.

Protocoles de Soins Intensifs Néonataux Imposant la Surveillance RSO₂

Les mesures continues de la saturation régionale en oxygène cérébral (RSO₂) se sont révélées supérieures à la SpO₂ vérifiée de manière intermittente pour prédire l'hémorragie intraventriculaire et l'encéphalopathie hypoxique-ischémique. Une revue systématique de 2025 a documenté des gains significatifs de RSO₂ après transfusion de globules rouges chez les nourrissons prématurés.[3]Shao Cong Zheng et Shan He, "Spectroscopie proche infrarouge pour évaluer l'amélioration néonatale après transfusion : une revue systématique et méta-analyse," BMC Pediatrics, bmcpediatrics.biomedcentral.com L'autorisation de la FDA américaine pour les capteurs O3 spécifiques aux patients pédiatriques de 5 à 40 kg a élargi l'étiquetage des dispositifs, encourageant les hôpitaux à aligner les protocoles de neuroprotection néonatale avec la surveillance cérébrale en temps réel. Les plateformes intégrées qui transmettent la RSO₂, la fréquence cardiaque et les paramètres ventilatoires vers un tableau de bord unique permettent une intervention plus rapide, contribuant à réduire l'incidence de la paralysie cérébrale et des retards de développement.

Fusion de Capteurs Pilotée par l'IA Améliorant les Rapports Signal/Bruit

Des laboratoires de recherche ont validé des équipements NIRS sans fil multi-longueurs d'onde qui utilisent des classificateurs d'apprentissage automatique pour supprimer les artefacts de mouvement et les interférences lumineuses ambiantes. Les fournisseurs commerciaux intègrent des algorithmes similaires dans les consoles de blocs opératoires, offrant des lectures stables même lors de l'utilisation de l'électrocautère ou du repositionnement du patient. Les analyses prédictives entraînées sur de grands ensembles de données d'événements de désaturation génèrent désormais des scores de risque qui alertent les équipes d'anesthésie avant que l'hypoxie cérébrale ne se manifeste cliniquement, permettant des ajustements préventifs de la perfusion.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix de vente moyen élevé des capteurs jetables | -0.8% | Économies émergentes, établissements sensibles aux coûts | Court terme (≤ 2 ans) |

| Remboursement limité dans les économies en développement | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Problèmes de précision chez les patients à peau foncée ou cuir chevelu épais | -0.7% | Mondial, régions à forte diversité | Moyen terme (2-4 ans) |

| Interopérabilité plug-and-play limitée avec les plateformes de dossiers médicaux électroniques | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix de Vente Moyen Élevé des Capteurs Jetables

Les patchs d'oxymétrie cérébrale à usage unique affichent des prix premium car ils intègrent plusieurs émetteurs et détecteurs ainsi que des couches de blindage. Si les grands hôpitaux absorbent ces coûts, les établissements aux budgets contraints retardent l'adoption jusqu'à ce que les fournisseurs lancent des options réutilisables validées. Les fabricants prototypent désormais des cuves optiques désinfectables qui préservent la fidélité du signal tout en réduisant les coûts par procédure, mais les cycles d'autorisation réglementaire peuvent limiter la disponibilité à court terme.

Remboursement Limité dans les Économies en Développement

Une revue systématique montre que des grilles de remboursement fragmentées entravent la diffusion des outils de surveillance à haute valeur ajoutée dans les pays à revenu faible et intermédiaire. En l'absence de codes de procédure pour l'oxymétrie cérébrale, les hôpitaux s'appuient sur des budgets discrétionnaires ou le paiement direct par les patients, freinant la pénétration malgré l'intérêt clinique. Les parties prenantes plaident pour l'inclusion des protocoles de surveillance cérébrale dans les formulaires d'assurance nationaux afin de libérer la demande latente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Capteurs Jetables Soutiennent la Dynamique des Revenus Récurrents

Les capteurs jetables ont contribué à 56,33% de la taille du marché de la surveillance par oxymétrie cérébrale en 2024, et leur TCAC à deux chiffres de 11,26% jusqu'en 2030 souligne l'attrait des consommables prêts à l'emploi sans risque d'infection. Les hôpitaux apprécient les cycles de commande prévisibles et la conformité réglementaire avec les directives de contrôle des infections à usage unique. Les fabricants défendent leurs marges en associant les capteurs à des abonnements logiciels qui débloquent des tableaux de bord d'analyse des tendances par IA. La croissance des systèmes et consoles reste liée aux nouvelles constructions de blocs opératoires et aux cycles de remplacement ; les établissements renouvellent le matériel pour exploiter la connectivité sans fil, les algorithmes à résolution de profondeur et les modules hémodynamiques intégrés.

Le modèle de revenus récurrents basé sur les consommables stabilise les flux de trésorerie des entreprises, incitant aux investissements en R&D dans des substrats adhésifs plus fins qui s'adaptent aux têtes néonatales ou aux adultes obèses sans compromettre le couplage optique. À mesure que les fournisseurs déploient des suites d'analyse en nuage, chaque activation de capteur transmet des données anonymisées pouvant entraîner des modèles prédictifs, renforçant le verrouillage technologique.

Par Technologie : Domination de l'Onde Continue Face à l'Ascension du Domaine Fréquentiel

La NIRS à onde continue a maintenu 62,58% de la part du marché de la surveillance par oxymétrie cérébrale en 2024 car son matériel est plus simple, moins coûteux et parfaitement validé pour la surveillance chirurgicale de routine. Les dispositifs CW multicanaux satisfont la plupart des cliniciens qui nécessitent un suivi des tendances plutôt que des chiffres de saturation absolus. Cependant, la NIRS dans le domaine fréquentiel, croissant à un TCAC de 10,69%, séduit désormais les équipes de soins cardiovasculaires et neurocritiques qui exigent des valeurs quantifiables d'hémoglobine-oxygène dans les couches corticales plus profondes. Des consoles hybrides permettant de basculer entre les modes CW et FD émergent, permettant aux établissements d'élargir leurs capacités sans acquérir des plateformes séparées.

La NIRS dans le domaine temporel reste une modalité de niche dans les centres académiques analysant l'autorégulation cérébrale avec un profilage de migration de photons à la picoseconde. Bien que la complexité technique freine l'adoption, des avancées dans les diodes laser compactes et le comptage de photons uniques corrélés en temps sur puce pourraient élargir la faisabilité sur l'horizon de prévision.

Par Application : Le Leadership Cardiaque Face à la Montée en Puissance de la Néonatologie

La chirurgie cardiaque et vasculaire majeure a sécurisé 44,67% de la part du marché de la surveillance par oxymétrie cérébrale en 2024, les perfusionnistes synchronisant le débit de pompe avec les alarmes de saturation cérébrale. Les recommandations fondées sur les données probantes des sociétés d'anesthésiologie codifient l'oxymétrie cérébrale lors des circulations extracorporelles complexes, cimentant l'adoption. Pourtant, la néonatologie et la pédiatrie, l'application à la croissance la plus rapide, affiche un TCAC de 11,88%. Les capteurs spécifiques aux patients pédiatriques qui tiennent compte de la variabilité de la taille de la tête et les autorisations de la FDA stimulent la surveillance RSO₂ de routine chez les nourrissons prématurés. À mesure que les taux de survie néonatale augmentent, les équipes soignantes intensifient leur attention sur le neurodéveloppement à long terme, positionnant l'oxymétrie cérébrale comme pierre angulaire des protocoles de neuroprotection.

La neurochirurgie exploite l'exposition corticale directe pour calibrer la NIRS par rapport au flux micro-Doppler, tandis que les unités de soins intensifs généraux intègrent de plus en plus l'oxymétrie cérébrale pour les patients atteints de sepsis, sous ECMO et présentant des traumatismes crâniens. Des cas d'utilisation émergents, tels que les remplacements valvulaires aortiques par voie transcathéter réalisés sous sédation consciente, diversifient davantage la demande.

Par Utilisateur Final : Les Hôpitaux Dominent, les Centres Ambulatoires Accélèrent

Les hôpitaux ont généré 71,42% de la taille du marché de la surveillance par oxymétrie cérébrale en 2024 car ils accueillent la majorité des procédures à haute acuité nécessitant une surveillance multimodale. Les comités d'achat institutionnels déploient des contrats d'entreprise qui regroupent consoles, capteurs jetables et logiciels de post-traitement dans les services chirurgicaux, de soins intensifs et néonataux. Les modèles de gestion des stocks par les fournisseurs minimisent les ruptures de stock, assurant une disponibilité continue.

Les centres chirurgicaux ambulatoires, affichant un TCAC de 9,35%, capitalisent sur les techniques mini-invasives migrant vers les contextes ambulatoires. À mesure que la complexité des cas augmente, les anesthésiologistes insistent sur des indicateurs de sécurité cérébrale comparables aux normes hospitalières. Les unités NIRS portables alimentées par batterie conviennent au flux de travail des centres ambulatoires, offrant une configuration rapide et un transfert de données sans fil vers les dossiers médicaux électroniques en nuage. Les cliniques spécialisées, notamment celles de la douleur interventionnelle et de la médecine du sport, représentent des utilisateurs en phase initiale explorant l'oxymétrie cérébrale pour la gestion des commotions cérébrales et l'évaluation de l'entraînement en altitude.

Analyse Géographique

L'Amérique du Nord a représenté 41,68% de la taille du marché de la surveillance par oxymétrie cérébrale en 2024, ancrée par un remboursement solide, des données cliniques étendues et des registres multicentres qui quantifient les gains de résultats neurologiques grâce à l'oxymétrie cérébrale. Les alliances stratégiques, telles que le partenariat de Sutter Health avec GE HealthCare pour déployer l'imagerie et la surveillance alimentées par l'IA, renforcent la diffusion technologique.

L'Europe affiche une adoption régulière, les dispositifs portant le marquage CE bénéficiant des règles de surveillance post-commercialisation du Règlement sur les dispositifs médicaux, encourageant une adoption fondée sur les données en Allemagne, en France et dans les pays nordiques. Les services de santé nationaux pilotent des contrats de rémunération à la performance qui lient les primes à la réduction des taux de delirium postopératoire.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 10,04% jusqu'en 2030. L'ordonnance révisée sur le système de management de la qualité au Japon a allongé les exigences de soumission mais a simultanément clarifié les voies d'évaluation clinique, incitant les fabricants mondiaux à développer leurs empreintes locales en R&D. La Chine et l'Inde allouent des incitations infrastructurelles à l'expansion des soins tertiaires, créant de nouvelles installations de consoles et accélérant les volumes de capteurs jetables.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud affichent une demande naissante mais croissante. Les centres privés du Conseil de coopération du Golfe acquièrent des équipements de surveillance avancés pour répondre aux attentes des expatriés, tandis que la liste prioritaire de l'ANVISA au Brésil pour les dispositifs de soins critiques pourrait raccourcir les futurs cycles d'autorisation. Cependant, le retard des remboursements et les contraintes de la chaîne d'approvisionnement modèrent la pénétration à court terme.

Paysage Concurrentiel

Le marché de la surveillance par oxymétrie cérébrale est modérément consolidé. Becton, Dickinson and Company (BD) a finalisé l'acquisition du portefeuille de soins critiques d'Edwards Lifesciences pour 4,2 milliards USD, intégrant les sondes d'oxymétrie tissulaire dans l'écosystème de soins connectés de BD. Cette opération renforce la vente croisée entre les pompes à perfusion, les capteurs hémodynamiques et la surveillance cérébrale.

Medtronic et Philips ont forgé une collaboration pour intégrer les analyses de fonction cérébrale BIS™ et d'oxymétrie régionale dans les stations de surveillance des patients Philips, élargissant l'accès aux canaux dans plus de 100 pays. GE HealthCare, s'appuyant sur des partenariats avec AWS et NVIDIA, développe des superpositions d'IA générative qui harmonisent l'imagerie avec les données physiologiques, positionnant sa plateforme Edison comme un poste de pilotage unifié pour les équipes de chirurgie et de soins intensifs.

Les nouveaux entrants privilégient les bandeaux portables sans fil destinés à la médecine du sport et au triage militaire. Des startups issues de la recherche académique expérimentent des optodes imprimables et des puces d'IA embarquée, tentant de perturber les structures tarifaires des acteurs établis. L'intensité concurrentielle dépend donc des algorithmes propriétaires, des accréditations d'interopérabilité et de l'étendue des services d'analyse par abonnement.

Leaders du Secteur de la Surveillance par Oxymétrie Cérébrale

Medtronic plc

Edwards Lifesciences Corp.

Nonin Medical Inc.

Masimo Corporation

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2024 : GE HealthCare s'est associé à AWS pour développer des outils d'IA générative pour les flux de travail diagnostiques, les données d'oxymétrie cérébrale étant envisagées comme un futur flux d'entrée.

- Mai 2024 : GE HealthCare et Medis Medical Imaging ont convenu d'intégrer la technologie QFR dans la plateforme Allia, augmentant les capacités de visualisation en salle de cathétérisme.

Périmètre du Rapport Mondial sur le Marché de la Surveillance par Oxymétrie Cérébrale

| Systèmes / Consoles |

| Capteurs Jetables et Accessoires |

| NIRS à Onde Continue |

| NIRS dans le Domaine Fréquentiel |

| NIRS dans le Domaine Temporel |

| Chirurgie Cardiaque et Vasculaire Majeure |

| Neurochirurgie |

| Soins Intensifs et Critiques (Unité de Soins Intensifs) |

| Néonatologie et Pédiatrie |

| Autres Procédures Chirurgicales |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes / Consoles | |

| Capteurs Jetables et Accessoires | ||

| Par Technologie | NIRS à Onde Continue | |

| NIRS dans le Domaine Fréquentiel | ||

| NIRS dans le Domaine Temporel | ||

| Par Application | Chirurgie Cardiaque et Vasculaire Majeure | |

| Neurochirurgie | ||

| Soins Intensifs et Critiques (Unité de Soins Intensifs) | ||

| Néonatologie et Pédiatrie | ||

| Autres Procédures Chirurgicales | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la valeur actuelle du marché de la surveillance par oxymétrie cérébrale ?

Le marché s'établit à 274,23 millions USD en 2025 et devrait atteindre 398,19 millions USD d'ici 2030.

2. Quel segment de produit génère le plus de revenus ?

Les capteurs jetables détiennent 56,33% des revenus mondiaux en raison des préférences en matière de contrôle des infections et des modèles de revenus récurrents.

3. Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements dans les infrastructures, le vieillissement de la population et les réformes réglementaires soutiennent un TCAC de 10,04% jusqu'en 2030.

4. Comment les outils d'IA améliorent-ils les performances de l'oxymétrie cérébrale ?

Les algorithmes d'apprentissage automatique filtrent les artefacts de mouvement et génèrent des alertes prédictives, améliorant la fiabilité des mesures.

5. Quel domaine clinique affiche la croissance la plus élevée ?

La néonatologie et la pédiatrie affichent un TCAC de 11,88% à mesure que les unités de soins intensifs néonataux adoptent une surveillance obligatoire de la saturation régionale pour la neuroprotection.

Dernière mise à jour de la page le: