Taille et part du marché des ingrédients botaniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

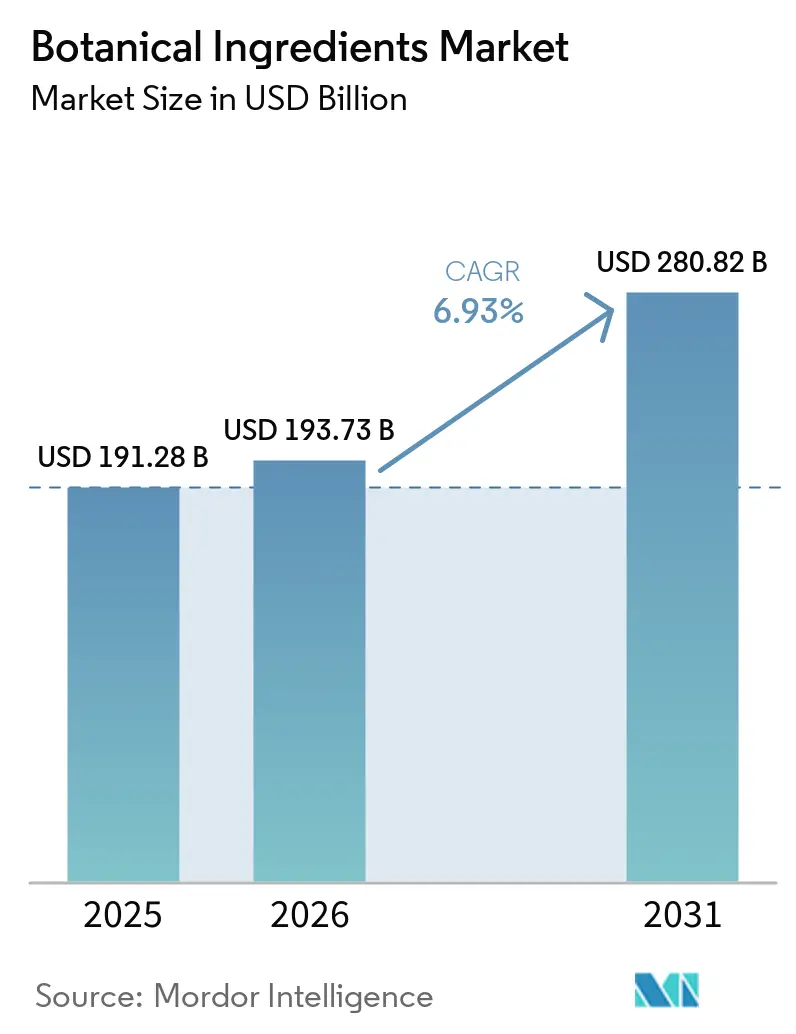

| Taille du Marché (2026) | 193.73 Milliards de dollars |

| Taille du Marché (2031) | 280.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

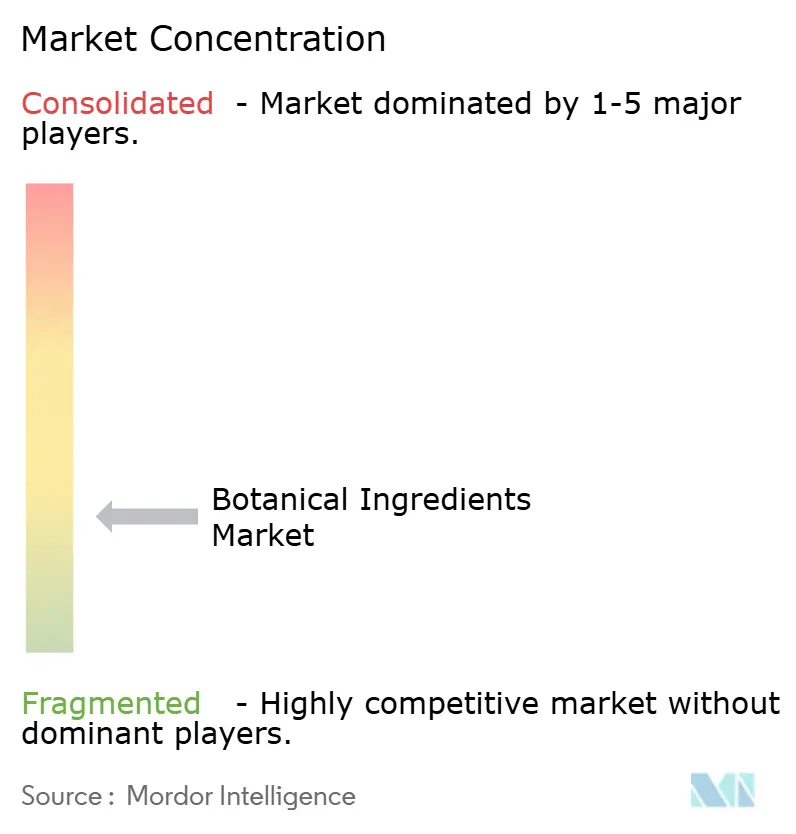

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients botaniques par Mordor Intelligence

La taille du marché des ingrédients botaniques devrait passer de 191,3 milliards USD en 2025 à 193,7 milliards USD en 2026 et devrait atteindre 270,8 milliards USD d'ici 2031, à un TCAC de 6,9 % sur la période 2026-2031. Le marché des ingrédients botaniques est soutenu par les activités de reformulation dans les secteurs de l'alimentation, des soins personnels et des compléments alimentaires, les marques remplaçant les colorants synthétiques, les stabilisants et les bioactifs par des alternatives d'origine végétale. La demande s'élargit également au-delà des biens de consommation, car les producteurs pharmaceutiques accroissent leur utilisation d'ingrédients à base de plantes standardisés et d'intrants phytomédecine, ce qui élargit la base adressable du marché des ingrédients botaniques. Le marché des ingrédients botaniques est également façonné par le double rôle de l'Asie-Pacifique, région qui fournit des matières premières essentielles tout en devenant un marché final plus important, ce qui accroît à la fois le potentiel de croissance et l'exposition aux approvisionnements. Les règles de traçabilité, la documentation qualité et la vérification de l'origine comptent désormais davantage dans la sélection des fournisseurs, ce qui favorise les producteurs intégrés capables de documenter l'approvisionnement au niveau de l'exploitation et de maintenir la cohérence des spécifications. La concurrence reste large, avec des groupes d'ingrédients mondiaux, des extracteurs spécialisés et des fabricants des pays d'origine tous actifs, ce qui maintient le marché des ingrédients botaniques modérément fragmenté.

Principaux enseignements du rapport

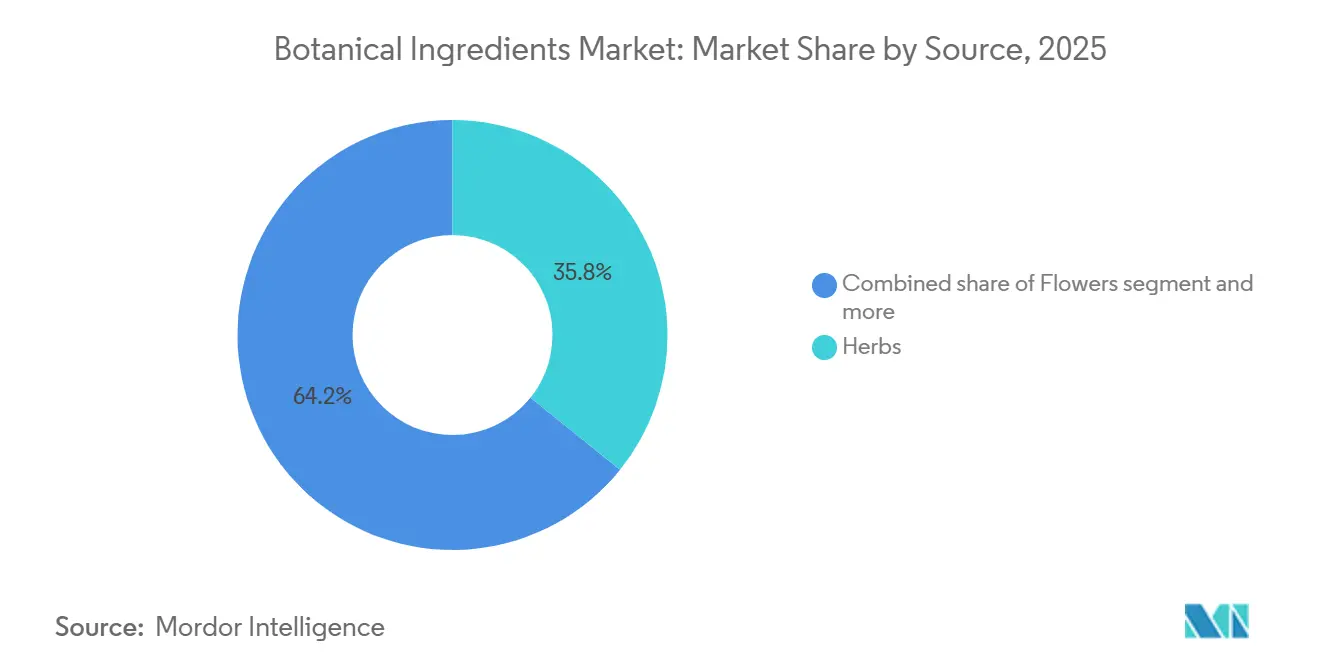

- Par source, les herbes représentaient la plus grande part du marché des ingrédients botaniques, à 35,8 % en 2025, tandis que les fleurs devraient afficher le TCAC le plus rapide de 8,0 % durant la période 2026-2031.

- Par forme, la poudre dominait le marché des ingrédients botaniques avec une part de 59,7 % en 2025, tandis que le liquide devrait enregistrer le TCAC le plus rapide de 7,8 % durant la période 2026-2031.

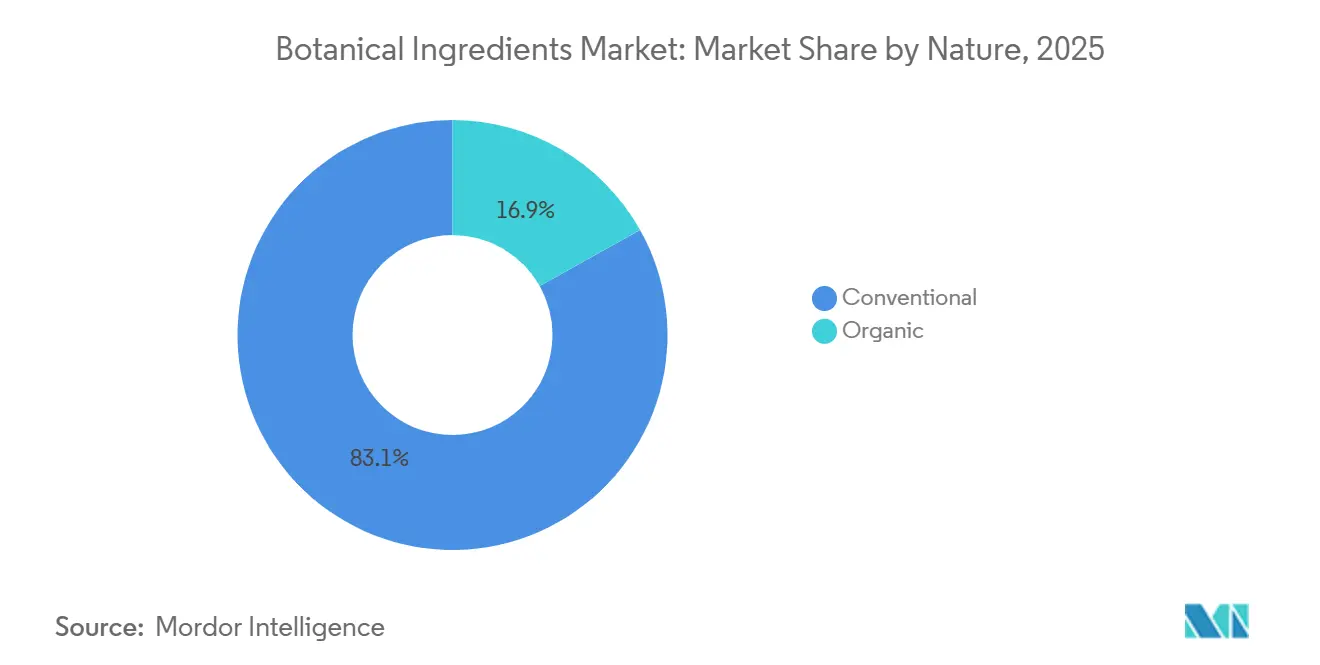

- Par nature, les produits conventionnels conservaient 83,1 % de part du marché des ingrédients botaniques en 2025, tandis que les produits biologiques devraient se développer à un TCAC de 8,0 % jusqu'en 2031.

- Par application, l'alimentation et les boissons représentaient la plus grande part du marché des ingrédients botaniques, à 33,7 % en 2025, tandis que les cosmétiques et les soins personnels devraient afficher le TCAC le plus rapide de 7,7 % durant la période 2026-2031.

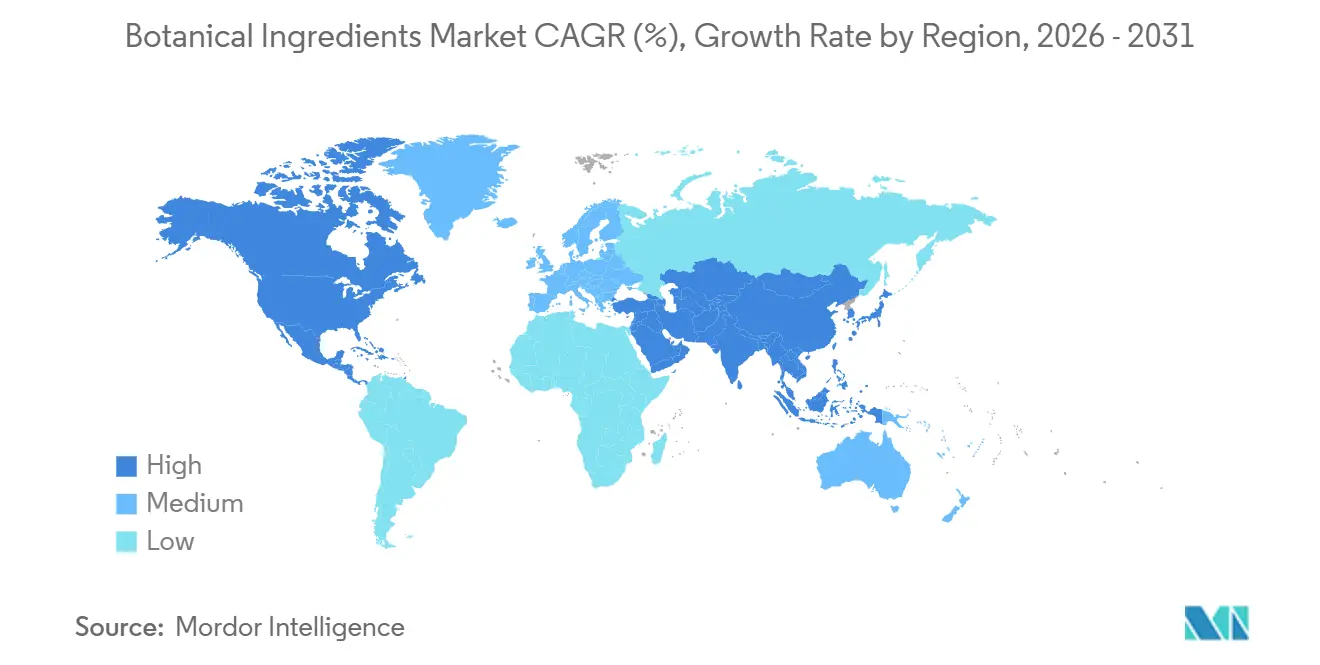

- Par géographie, l'Amérique du Nord représentait la plus grande part du marché des ingrédients botaniques, à 34,4 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,0 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ingrédients botaniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de formulations à étiquette propre et d'origine végétale | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Expansion de la nutrition fonctionnelle et du bien-être préventif | +1.5% | Mondial, porté par l'Amérique du Nord, l'Europe et le cœur de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Premiumisation des actifs botaniques dans la beauté et la dermaceutique | +1.2% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les exigences de traçabilité deviennent un facteur de différenciation commerciale | +0.8% | Cœur Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Les tensions d'approvisionnement liées au climat récompensent les fournisseurs intégrés verticalement | +0.5% | Mondial (marchés d'origine en Asie du Sud, Moyen-Orient et Afrique, Asie du Sud-Est) | Moyen terme (2 à 4 ans) |

| Soutien réglementaire à la médecine traditionnelle et aux allégations naturelles | +0.6% | Asie-Pacifique, Amérique du Sud et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de formulations à étiquette propre et d'origine végétale

Les fabricants de produits de grande consommation subissent la pression des consommateurs qui réclament la suppression des additifs non déclarés, des stabilisants synthétiques et des colorants artificiels. En conséquence, les ingrédients à base de plantes et les extraits d'origine végétale sont devenus indispensables dans les reformulations de produits. Les responsables des achats ont modifié leur approche et vérifient désormais systématiquement l'origine botanique des ingrédients lors des approvisionnements, élevant cette démarche au-delà d'une simple considération premium. L'Agence néerlandaise pour l'entreprise (CBI) a indiqué qu'en 2024, les importations européennes d'extraits botaniques avaient atteint 1,2 milliard EUR. Ce chiffre a progressé à un taux annuel moyen de 3,1 % de 2020 à 2024[1]Source : Centre pour la promotion des importations, « Extraits botaniques en Europe », CBI, cbi.eu. L'Allemagne, l'Italie, la France, l'Espagne et les Pays-Bas représentaient ensemble 64 % du volume total des importations. L'analyse de ces données révèle une tendance notable : les transformateurs botaniques européens font face à une désintermédiation. Les fabricants des pays d'origine comme l'Inde et l'Asie du Sud-Est approvisionnent désormais directement les entreprises de produits de grande consommation en extraits de qualité spécifiée et sous marque. Ce changement comprime non seulement les marges des distributeurs européens, mais pousse également les transformateurs européens traditionnels à se différencier par la standardisation, la qualité et la documentation clinique, plutôt que de s'appuyer uniquement sur la proximité géographique.

Expansion de la nutrition fonctionnelle et du bien-être préventif

Dans les marchés développés, le vieillissement des populations et, dans les économies émergentes, une démographie soucieuse de sa santé alimentent une demande soutenue pour les compléments botaniques et les aliments fonctionnels, notamment ceux aux bénéfices cliniquement prouvés. Contrairement aux remèdes traditionnels post-maladie, les consommateurs d'aujourd'hui se tournent de manière proactive vers les adaptogènes quotidiens, les herbes immunostimulantes et les botaniques digestifs. Cette demande constante souligne non seulement la résilience du marché, mais aussi sa stabilité face aux fluctuations économiques. Une revue de 2025 publiée dans Pharmacology a mis en évidence que le changement climatique affecte déjà la puissance et la cohérence des ingrédients botaniques bruts. En conséquence, les fabricants qui investissent dans la culture en environnement contrôlé et dans des contrôles qualité rigoureux sont en mesure d'obtenir des spécifications premium, devançant ceux qui s'appuient sur des ingrédients récoltés à l'état sauvage. Ce changement est particulièrement avantageux pour les experts en sciences approfondies comme Indena S.p.A. et Sabinsa Corporation, les distinguant des courtiers traditionnels en extraits de commodités.

Premiumisation des actifs botaniques dans la beauté et la dermaceutique

Les marques de beauté et de soins personnels se tournent de plus en plus vers des actifs botaniques cliniquement validés, non seulement pour leur positionnement premium, mais aussi pour renforcer leurs références en matière de beauté propre. Ce changement est visible dans leurs choix de recherche et développement, plutôt que dans de simples ajustements marketing. En mars 2026, Robertet a réalisé un mouvement stratégique en investissant dans Aethera Biotech[2]Source : Robertet, « Actualités et communiqués de presse », Robertet, robertet.com. Ce partenariat vise à commercialiser des actifs cosmétiques grâce à la plateforme biotechnologique multi-brevetée CROP (Libération contrôlée de plantes optimisées). Ces mouvements illustrent comment les entreprises de parfumerie et de produits naturels se prémunissent contre les récoltes sensibles au climat en se tournant vers la production botanique en environnement contrôlé. Dans un autre mouvement significatif, The Estée Lauder Companies a annoncé en mars 2026 l'acquisition des participations restantes dans Forest Essentials. Cette marque, une enseigne de beauté ayurvédique premium originaire d'Inde, est réputée pour son approvisionnement botanique intégré verticalement. Ces acquisitions soulignent que les géants mondiaux de la beauté considèrent le patrimoine botanique comme un actif précieux dans leurs bilans, et non comme un simple récit de marque. Au vu de ces développements, le TCAC projeté de 7,72 % du segment cosmétiques et soins personnels jusqu'en 2031 signale une demande plus profonde. Il ne s'agit pas seulement de la croissance des canaux de distribution ; c'est un témoignage de l'accent accru mis sur la science et la provenance des actifs d'origine végétale.

Soutien réglementaire à la médecine traditionnelle et aux allégations naturelles

Les gouvernements de Chine, d'Inde, du Japon et des nations de l'ASEAN reconnaissent de plus en plus les systèmes de médecine traditionnelle. Cette reconnaissance renforce les perspectives commerciales des actifs botaniques, notamment ceux ayant une longue histoire dans les formulations ayurvédiques, de médecine traditionnelle chinoise (MTC) et Kampo. Au Brésil, la législation sur la biodiversité, en lien avec les cadres de conformité au Protocole de Nagoya, offre des incitations commerciales. Ces incitations, fondées sur des modèles de partage des avantages, légitiment l'accès à la bioprospection. En outre, les barrières documentaires établies par ces cadres constituent des avantages concurrentiels pour les entreprises d'ingrédients bien dotées en ressources. Illustrant cette tendance, la collaboration d'IFF en août 2025 avec Reservas Votorantim accorde à IFF des droits exclusifs de bioprospection sur près de 1 000 espèces de flore réparties sur 31 000 hectares dans la réserve de la forêt atlantique Legado das Águas au Brésil. Cette démarche souligne la perspective du Protocole de Nagoya, non pas comme un simple obstacle de conformité, mais comme un privilège d'approvisionnement précieux. Parallèlement, le partenariat entre Debut et Natura en mai 2026 vise à commercialiser des actifs de longévité découverts par intelligence artificielle. En fusionnant la découverte de bioactifs de pointe avec le riche patrimoine des botaniques amazoniens, ils illustrent la fusion de la découverte moderne d'ingrédients numériques avec la sagesse écologique ancestrale, ouvrant la voie à une différenciation produit distincte.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des rendements en matières premières sur les cycles de récolte botanique | -0.8% | Mondial (marchés d'origine en Asie du Sud, Moyen-Orient et Afrique, Asie du Sud-Est) | Moyen terme (2 à 4 ans) |

| Le risque d'adultération augmente les coûts de test et de conformité | -0.6% | Mondial ; accentué dans les canaux d'importation d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Normes fragmentées pour la puissance, les solvants résiduels et les allégations | -0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Complexité de la chaîne d'approvisionnement dans les modèles d'approvisionnement multi-origines | -0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des rendements en matières premières sur les cycles de récolte botanique

La variabilité des récoltes liée au climat pose des défis importants aux chaînes d'approvisionnement botaniques, qui peinent à s'autocorriger. La plupart des espèces commercialement vitales ne produisent qu'une seule récolte viable par an, entraînant des déficits de production cumulés tout au long du cycle d'approvisionnement annuel. Le rapport sur les matières premières du deuxième trimestre 2026 de Flavor Chem a mis en évidence une pénurie imminente : la récolte de noix de muscade 2026 devrait être inférieure à la demande mondiale. Parallèlement, les zones de culture de la citronnelle ont diminué, les agriculteurs se tournant vers des cultures alimentaires plus lucratives. En avril 2026, le début confirmé d'un événement El Niño a commencé à réduire la production d'huile de patchouli à Sulawesi, en Indonésie. Cette région est essentielle sur le marché botanique mondial. En réponse, les fabricants d'ingrédients locaux ont adopté des protocoles de séchage à l'air stricts pour maintenir les normes de qualité face à ces défis. Les acheteurs d'ingrédients ont fait évoluer leurs stratégies ; autrefois considérées comme des tactiques d'atténuation des risques, la contractualisation à terme, l'approvisionnement multi-régions et les liens avec des producteurs intégrés verticalement sont désormais des normes opérationnelles essentielles. Les entreprises dépourvues de ces stratégies sont confrontées à une volatilité significative des prix, compromettant leurs projections de marges.

Le risque d'adultération augmente les coûts de test et de conformité

L'adultération des ingrédients botaniques représente un risque important dans la chaîne d'approvisionnement. En juillet 2025, le Programme de prévention des adulterants botaniques (BAPP) a publié un bulletin soulignant des problèmes tels que les confusions d'espèces, les variétés d'Echinacea non déclarées et les substitutions non autorisées de Cistanche dans l'approvisionnement commercial en échinacée. Ces pratiques induisent non seulement les consommateurs en erreur, mais enfreignent également les réglementations commerciales de l'Annexe II de la CITES[3]Source : American Botanical Council, « Programme de prévention des adulterants botaniques », HerbalGram, herbalgram.org. La FDA a mis à jour ses directives d'importation pour les ingrédients botaniques de compléments alimentaires en provenance de Chine. Désormais, les importations doivent faire l'objet d'une empreinte chimique complète par HPLC-SM. Cela marque un changement décisif, passant d'une simple vérification de l'identité et de la puissance à une analyse compositionnelle complète, visant à identifier les adulterants non déclarés et à surveiller la dégradation des composés marqueurs. Une étude de 2022 publiée dans le Journal of Natural Products a souligné la nécessité croissante de techniques médico-légales avancées. Des méthodes telles que l'imagerie hyperspectrale, l'identification par ADN et la chromatographie orthogonale deviennent essentielles pour détecter les tentatives d'adultération sophistiquées qui peuvent contourner les tests à méthode unique. La charge financière de la conformité n'est pas répartie équitablement. Les petits fournisseurs et les distributeurs de niveau intermédiaire sont confrontés à des coûts de test par unité plus élevés. Cette disparité exerce une pression subtile vers la consolidation, favorisant les producteurs plus grands et intégrés verticalement dotés de leurs propres capacités analytiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les herbes ancrent les revenus tandis que les fleurs stimulent la croissance premium

En 2025, les herbes représentaient 35,79 % des revenus mondiaux des ingrédients botaniques. Les extraits de romarin, de menthe, d'échinacée et de basilic ont démontré leur polyvalence dans la conservation alimentaire, la formulation de compléments et les soins de la peau. Cette large applicabilité positionne les herbes comme la catégorie affichant le taux de pénétration le plus élevé dans toutes les applications, garantissant une demande stable malgré les cycles d'innovation dans des catégories spécifiques. Les épices, deuxième segment source en importance, doivent leur position à la demande en oléorésines, les fabricants alimentaires reformulant leurs produits pour répondre aux normes de saveurs naturelles et d'étiquette propre. Synthite Industries, avec un chiffre d'affaires de groupe d'environ 1 700 crores INR (environ 204 millions USD) en 2026, illustre l'intégration depuis l'approvisionnement en épices brutes jusqu'aux solutions d'ingrédients mélangés, répondant aux attentes des acheteurs mondiaux de produits de grande consommation. Les fruits, racines, feuilles et graines soutiennent également diverses applications : les racines comme l'ashwagandha, le ginseng et la valériane répondent à la demande nutraceutique, tandis que les graines et les feuilles stimulent les innovations en matière d'aromatisation et de boissons fonctionnelles.

Les fleurs constituent le segment source à la croissance la plus rapide, avec un TCAC projeté de 7,96 % jusqu'en 2031. Cette croissance provient de deux canaux de demande. Le secteur des cosméceutiques génère des volumes pour les bioactifs tels que la rose, la lavande, la camomille et l'hibiscus, reconnus pour leurs bienfaits cutanés. Simultanément, les marchés des boissons fonctionnelles et des thés premium utilisent de plus en plus les extraits de fleur de sureau, de jasmin et de pois papillon bleu comme facteurs de différenciation dans les formulations. Les prix de vente moyens élevés des extraits dérivés de fleurs, en raison de la nature intensive en infrastructure et sensible au climat de la culture florale, stimulent davantage la croissance. Les leaders du secteur Givaudan et Symrise AG ont renforcé leurs chaînes d'approvisionnement en botaniques floraux pour servir les gammes de parfumerie premium et de beauté active, capitalisant sur le pouvoir de fixation des prix des extraits floraux d'origine certifiée jusqu'en 2031.

Par forme : la poudre domine à grande échelle ; les formats liquides suivent l'essor des boissons fonctionnelles

En 2025, le segment de la forme poudre représentera 59,72 % des revenus totaux, soulignant sa domination sur le marché. Cela est dû aux avantages tout au long de la chaîne de valeur des ingrédients : durée de conservation prolongée, coûts logistiques réduits et compatibilité avec les procédés d'encapsulation, de mise en comprimés et de mélange essentiels pour les compléments alimentaires et les produits pharmaceutiques. L'investissement de MartinBauer dans une nouvelle tour de pulvérisation à son installation de Kleinostheim a éliminé la dépendance au séchage par des tiers et amélioré le contrôle de la tolérance des produits. Les principaux fournisseurs de botaniques en poudre traitent désormais le séchage par pulvérisation standardisé comme une stratégie de leadership par les coûts plutôt que comme un procédé hérité. Les segments de poudre conventionnelle et biologique bénéficient tous deux de cette tendance, bien que les poudres biologiques commandent des prix premium qui compensent l'intensité capitalistique plus élevée par ligne de production.

Les extraits botaniques liquides croissent à un TCAC de 7,81 % jusqu'en 2031, le plus rapide au sein du segment, portés par l'essor des boissons fonctionnelles prêtes à boire, du kombucha, des toniques adaptogènes, des exhausteurs d'eau botaniques et des formats de compléments liquides. Les bioactifs liquides offrent une intégration sensorielle supérieure et une transparence de formulation par rapport aux poudres encapsulées. Le financement d'avril 2026 de la start-up allemande de sciences de la vie Evanium cible la technologie de double encapsulation pour améliorer la biodisponibilité des actifs botaniques liquides tels que la curcumine, la berbérine, la boswellie et la passiflore. Cela signale une bifurcation dans l'innovation des extraits liquides entre des niveaux de qualité standard et des niveaux spécialisés à biodisponibilité améliorée. Les actifs liquides premium connaissent une divergence significative des prix de vente moyens par rapport aux extraits de commodités, créant un sous-segment à haute marge qui récompense les spécialistes en ingrédients disposant de programmes de validation clinique.

Par nature : l'échelle conventionnelle rencontre l'élan premium du biologique

En 2025, les ingrédients botaniques conventionnels représentaient une part dominante de 83,13 % des revenus totaux. Cette domination souligne la vaste échelle et la profondeur des chaînes d'approvisionnement en ingrédients établies. Ici, le passage à l'approvisionnement biologique n'est économiquement viable que pour certaines espèces, celles qui bénéficient systématiquement d'une forte volonté de payer des consommateurs. Cependant, cette concentration ne signale pas une stagnation du secteur biologique. Elle met plutôt en évidence un décalage structurel : alors que les préférences des consommateurs évoluent, la conversion commerciale biologique des zones de culture exige un délai de certification de 3 à 5 ans. Un exemple concret est le mouvement de Synthite en 2025 pour renforcer sa capacité d'extraction au CO2 supercritique à l'installation de Kolenchery au Kerala. Cette expansion, ciblant directement le marché biologique européen, illustre l'approche prospective des fournisseurs indiens, qui investissent dans les certifications en anticipation de la demande. Vu sous l'angle du risque, la rareté des produits biologiques lors de cycles de récolte difficiles est amplifiée par ces contraintes de certification. Les approvisionnements conventionnels ne peuvent pas intervenir aux prix premium du biologique, ce qui complique la gestion des stocks pour les acheteurs et les pousse vers la contractualisation à terme.

Prévu pour croître à un TCAC de 8,01 % jusqu'en 2031, le segment biologique dépasse toutes les autres classifications par nature. Cette progression est largement attribuée aux politiques de référencement des détaillants en Europe occidentale et en Amérique du Nord, qui accordent une priorité croissante aux références botaniques certifiées biologiques. Ces références sont désormais des incontournables dans les compléments premium, les produits de beauté naturels et les gammes alimentaires à étiquette propre. Les fournisseurs qui obtiennent des certifications multi-normes, couvrant l'USDA NOP, le Règlement biologique européen 848/2018 et le cadre NPOP indien, peuvent accéder à trois marchés d'exportation lucratifs à partir d'une seule ligne de production certifiée. Cette stratégie augmente considérablement les rendements par acre certifié par rapport à la poursuite d'une certification pour un seul marché. De plus, il existe un effet d'entraînement : à mesure que les propriétaires de marques considèrent de plus en plus la certification multi-normes comme une qualification fournisseur non négociable, cela élève les barrières à l'entrée sur le marché pour les producteurs non certifiés.

Par application : l'alimentation et les boissons en tête ; les cosmétiques et les soins personnels affichent la croissance la plus rapide

En 2025, l'alimentation et les boissons représentaient 33,70 % du marché des applications. Cette domination est le résultat de décennies de développement de produits, intégrant harmonieusement les herbes, les épices et les extraits botaniques. Ces ingrédients sont devenus des incontournables pour l'aromatisation, la conservation naturelle, la coloration et l'amélioration nutritionnelle dans des catégories telles que les aliments transformés, les produits laitiers, la boulangerie et les boissons. Des entreprises comme Döhler GmbH et Sensient Technologies Corporation ont développé des capacités de service technique adaptées à des applications spécifiques. Leurs laboratoires de formulation, essais d'application et soutien à la documentation réglementaire transforment la sélection des ingrédients botaniques en un service géré pour les grands fabricants alimentaires, l'éloignant du simple approvisionnement en commodités. Cette couche de service technique ajoutée élève non seulement la valeur de ces relations, mais introduit également des coûts de changement significatifs, notamment pour les solutions impliquant des mélanges botaniques complexes.

Les cosmétiques et les soins personnels connaissent la croissance la plus rapide, avec un TCAC projeté de 7,72 % jusqu'en 2031. Cette progression est alimentée par les marques de beauté qui investissent de plus en plus dans des actifs botaniques cliniquement validés, les utilisant pour un positionnement premium et un récit de durabilité. Un exemple emblématique est l'introduction de la société AlUla Peregrina Trading Company à In-Cosmetics Global 2026. Elle a présenté des extraits brevetés de graines de Peregrina, des actifs riches en céramides issus du désert, avec une chaîne d'approvisionnement entièrement vérifiée depuis la région d'Al-Ula en Arabie Saoudite. Cela souligne le modèle de chaîne d'approvisionnement premium désormais jugé essentiel par les équipes de recherche et développement des marques de beauté. Les compléments alimentaires continuent d'être un segment robuste, soutenu par une accessibilité quasi équivalente à celle des médicaments sans ordonnance qui nourrit des pipelines de produits diversifiés. Cependant, si les actifs botaniques de qualité pharmaceutique exigent des normes probatoires strictes, limitant l'accès au marché à quelques spécialistes disposant d'une documentation clinique de qualité réglementaire, d'autres secteurs comme la nutrition animale et les usages industriels émergent comme des débouchés plus modestes mais en expansion pour les coproduits botaniques et les extraits de qualité secondaire.

Analyse géographique

L'Amérique du Nord détenait 34,4 % de la part du marché des ingrédients botaniques en 2025, ce qui en faisait le plus grand contributeur régional. La région bénéficie de canaux de vente au détail de compléments alimentaires matures, de dépenses importantes en matière de bien-être préventif et d'une large base d'acheteurs et de fabricants d'ingrédients multinationaux. Cette combinaison confère à l'Amérique du Nord un rôle prépondérant dans la définition des spécifications de qualité et des attentes en matière d'approvisionnement pour l'ensemble du marché des ingrédients botaniques. L'Europe est également restée une région de consommation majeure, avec l'Allemagne, la France, l'Italie, l'Espagne et le Royaume-Uni comme principaux centres de demande. La demande européenne reste particulièrement importante pour les fournisseurs capables de satisfaire des exigences plus strictes en matière de traçabilité, de documentation et d'origine.

L'Asie-Pacifique devrait croître à un TCAC de 8 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des ingrédients botaniques. La Chine joue un double rôle en tant que grand producteur et acheteur domestique de plus en plus premium d'extraits botaniques. L'Inde renforce également sa base d'exportation grâce à la formalisation de la fabrication d'ingrédients ayurvédiques et à base de plantes pour les clients nutraceutiques et pharmaceutiques. Sabinsa a inauguré son installation Hassan Unité-2 de 15 millions USD dans la zone économique spéciale pharmaceutique du Karnataka fin 2025, avec une certification BPF et une conception à rejet liquide zéro, ce qui reflète l'ampleur des investissements fixes dans le traitement des plantes médicinales orienté vers l'exportation. La Thaïlande, l'Indonésie, la Corée du Sud et Singapour améliorent également leurs positions en tant que pôles de transformation à valeur ajoutée grâce à une adoption plus large des BPF et à des liens plus étroits avec les chaînes d'approvisionnement des marques occidentales.

L'Amérique du Sud acquiert une pertinence structurelle sur le marché des ingrédients botaniques, car l'accès à la biodiversité est de plus en plus lié au développement commercial et à un approvisionnement défendable. Le Brésil reste l'ancre principale, car les grandes entreprises d'ingrédients construisent des modèles d'approvisionnement et de découverte autour de sa base floristique. La Colombie, le Pérou et l'Argentine soutiennent également le pipeline régional avec une capacité croissante d'extraction et de transformation pour les marchés d'exportation. Le Moyen-Orient et l'Afrique restent importants en tant que région d'origine pour les plantes médicinales et aromatiques, notamment au Maroc, où la sécheresse a poussé les prix à la ferme à la hausse tout au long de 2025 avant que les conditions ne s'améliorent début 2026. Les Émirats arabes unis et l'Arabie Saoudite deviennent également des centres de demande pour les compléments premium et les actifs cosmétiques, et le lancement du Peregrina en Arabie Saoudite montre comment les régions d'origine cherchent à passer aux ingrédients de marque premium plutôt que de rester uniquement dans l'approvisionnement en matières premières.

Paysage concurrentiel

Le marché des ingrédients botaniques reste modérément fragmenté, avec un premier niveau de groupes d'ingrédients multinationaux et un large éventail d'extracteurs spécialisés et de fabricants des pays d'origine. Givaudan via Naturex, DSM-Firmenich, IFF et Symrise se font concurrence sur la large capacité d'extraction, la portée mondiale de l'approvisionnement et le soutien aux applications pour les formulations clients. Indena, MartinBauer, Sabinsa et Synthite se distinguent par une spécialisation plus poussée dans certains botaniques, une meilleure maîtrise de la standardisation et une documentation clinique plus ciblée. Cette structure maintient le marché des ingrédients botaniques compétitif, car les clients peuvent choisir entre des fournisseurs à l'échelle mondiale et des partenaires plus spécialisés selon leurs besoins en produits. Cela signifie également qu'aucun modèle concurrentiel unique ne définit pleinement le marché des ingrédients botaniques.

Les mouvements stratégiques de 2025 et 2026 montrent que les grandes entreprises reconfigurent leurs portefeuilles autour d'ingrédients à plus haute valeur ajoutée et d'une orientation opérationnelle plus ciblée. DSM-Firmenich a cédé son activité Nutrition et Santé animales à CVC Capital Partners en février 2026 pour 2,2 milliards EUR, soit 2,4 milliards USD, ce qui a complété un virage vers les priorités nutrition, santé et beauté. IFF a accepté en mai 2026 de vendre son activité Ingrédients alimentaires à CVC Capital Partners pour 4,3 milliards USD tout en conservant une participation minoritaire de 10 %, ce qui indique un mouvement similaire vers les naturels portés par la biotechnologie et les biosciences. Ces transactions suggèrent que le capital-investissement devient plus actif dans la consolidation d'actifs, les grands groupes d'ingrédients ne considérant plus certaines opérations comme essentielles.

L'intégration verticale devient un avantage concurrentiel plus fort sur le marché des ingrédients botaniques, car les acheteurs souhaitent moins de lacunes en matière de traçabilité et une meilleure assurance d'approvisionnement. MartinBauer a acquis American Botanicals en octobre 2025, ce qui a élargi son empreinte en Amérique du Nord et ajouté 33 000 acres de terres des Appalaches récoltées à l'état sauvage. L'investissement de Robertet dans Aethera Biotech en mars 2026 a montré une deuxième voie, où les entreprises réduisent leur exposition climatique en se tournant vers des systèmes de production botanique en environnement contrôlé. Le partenariat de Debut avec Natura en mai 2026 a également montré comment la découverte guidée par l'intelligence artificielle et l'approvisionnement riche en biodiversité commencent à travailler ensemble dans le développement d'actifs premium. Ces mouvements maintiennent la concurrence active dans les domaines de l'approvisionnement, de l'extraction, de la science de la formulation et de la propriété intellectuelle.

Leaders du secteur des ingrédients botaniques

Givaudan

International Flavors and Fragrances Inc.

Symrise AG

DSM-Firmenich AG

Martin Bauer Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Debut et Natura ont annoncé un partenariat stratégique pour commercialiser un complexe d'ingrédients de longévité découvert par intelligence artificielle, combinant la plateforme propriétaire de découverte d'ingrédients basée sur l'IA de Debut avec le patrimoine botanique amazonien de Natura. Le lancement de produits commerciaux est prévu dès 2027.

- Octobre 2025 : MartinBauer a acquis American Botanicals, le principal fournisseur américain de botaniques récoltés à l'état sauvage, avec la gestion de 33 000 acres dans la région des Appalaches. L'acquisition étend l'intégration verticale de MartinBauer en Amérique du Nord, depuis les origines agricoles sauvages jusqu'à la fabrication mondiale d'extraits, renforçant la résilience de la chaîne d'approvisionnement pour les ingrédients botaniques d'origine américaine.

- Décembre 2025 : Le groupe Sami-Sabinsa a inauguré son installation Hassan Unité-2 de 15 millions USD dans la zone industrielle de la zone économique spéciale pharmaceutique du Karnataka, son neuvième pôle de fabrication mondial. L'installation est construite selon les normes BPF et de rejet liquide zéro sur un site de 15 acres avec 30 à 40 % des terres réservées à une expansion future, ciblant à la fois les gammes d'ingrédients à base de plantes existantes et de nouveaux produits innovants pour les clients pharmaceutiques et nutraceutiques mondiaux.

Périmètre du rapport mondial sur le marché des ingrédients botaniques

Les ingrédients botaniques sont des substances dérivées directement des plantes, notamment les herbes, les racines, les fleurs, les fruits, les graines, les feuilles, l'écorce ou le bois, utilisées dans des produits commerciaux pour leurs propriétés fonctionnelles, nutritionnelles, thérapeutiques ou aromatiques. Le marché mondial des ingrédients botaniques est segmenté par source, forme, nature, application et géographie. Par source, le marché est segmenté en herbes, épices, fruits, racines, feuilles, graines et fleurs. Par forme, le marché est segmenté en poudre et liquide. Par nature, le marché est segmenté en conventionnel et biologique. Par application, le marché est segmenté en alimentation et boissons, compléments alimentaires, cosmétiques et soins personnels, produits pharmaceutiques et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Herbes |

| Épices |

| Fruits |

| Racines |

| Feuilles |

| Graines |

| Fleurs |

| Poudre |

| Liquide |

| Conventionnel |

| Biologique |

| Alimentation et boissons |

| Compléments alimentaires |

| Cosmétiques et soins personnels |

| Produits pharmaceutiques |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Source | Herbes | |

| Épices | ||

| Fruits | ||

| Racines | ||

| Feuilles | ||

| Graines | ||

| Fleurs | ||

| Forme | Poudre | |

| Liquide | ||

| Nature | Conventionnel | |

| Biologique | ||

| Application | Alimentation et boissons | |

| Compléments alimentaires | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques | ||

| Autres applications | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des ingrédients botaniques en 2026 ?

Le marché des ingrédients botaniques était évalué à 193,7 milliards USD en 2026 et devrait atteindre 270,8 milliards USD d'ici 2031 à un TCAC de 6,9 %.

Quelle application génère le plus de revenus pour les ingrédients botaniques ?

L'alimentation et les boissons ont dominé les applications avec une part de 33,7 % en 2025, car les extraits botaniques sont largement utilisés dans l'aromatisation, la conservation, la coloration et la formulation fonctionnelle.

Quel domaine d'utilisation finale connaît la croissance la plus rapide pour les actifs botaniques ?

Les cosmétiques et les soins personnels sont les applications à la croissance la plus rapide, avec un TCAC projeté de 7,7 % jusqu'en 2031, portés par la demande d'ingrédients de beauté propre cliniquement validés.

Quelle région domine la demande mondiale d'ingrédients botaniques ?

L'Amérique du Nord détenait la plus grande part régionale à 34,4 % en 2025 grâce à sa solide base de vente au détail de compléments alimentaires, ses dépenses en bien-être préventif et son écosystème de fabrication d'ingrédients établi.

Dernière mise à jour de la page le: