Taille et part du marché de l'acide borique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 1.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'acide borique par Mordor Intelligence

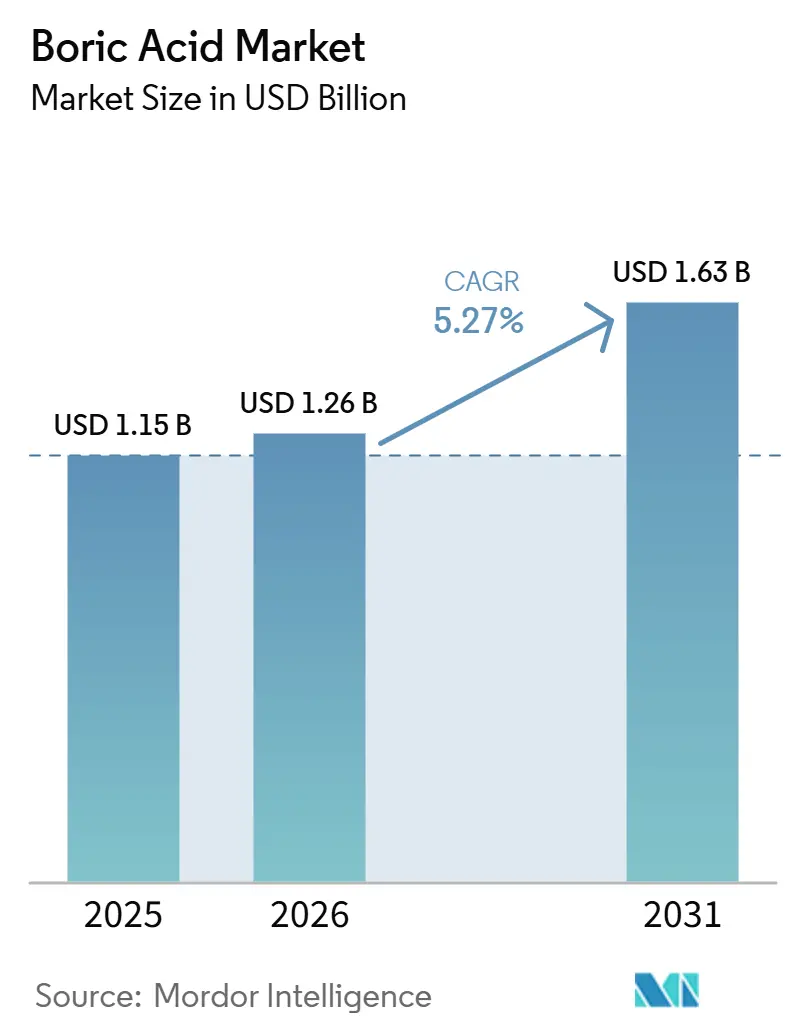

La taille du marché de l'acide borique était évaluée à 1,15 milliard USD en 2025 et devrait croître de 1,26 milliard USD en 2026 pour atteindre 1,63 milliard USD d'ici 2031, à un CAGR de 5,27 % durant la période de prévision (2026-2031). Le marché de l'acide borique continue de se développer, la fibre de verre et le verre borosilicaté représentant une large part de la demande. Ces deux applications reposent sur l'acide borique pour ses propriétés fondantes, sa stabilité thermique et ses performances ignifuges, qui sont difficiles à remplacer dans les systèmes de production existants. La Turquie reste centrale sur le marché de l'acide borique, Eti Maden contrôlant 73 % des réserves de bore économiquement récupérables dans le monde. Sa production de borates raffinés en 2024 a atteint 3 millions de tonnes métriques, soit une augmentation de 20 % par rapport à 2023, renforçant la discipline d'approvisionnement au stade amont. Le marché connaît également un glissement progressif dans la composition des applications, les utilisations finales pharmaceutiques et électroniques prenant une place plus importante, ce qui oriente la demande vers des grades de plus haute pureté, une documentation plus stricte et des processus de qualification en plusieurs étapes. Ce glissement représente une opportunité pour les fournisseurs de dépasser les tonnages de produits de base et de répondre à une demande réglementée, de haute pureté ou spécifique à une application, avec des systèmes de qualité fiables, tout en continuant à approvisionner les utilisations finales à grand volume dans le verre et la construction. Dans le même temps, le marché reste exposé aux pressions réglementaires en Europe et dans certaines parties de l'Amérique du Nord, ce qui limite les applications destinées aux consommateurs et augmente les coûts de manutention, d'étiquetage et de conformité pour les producteurs et les utilisateurs en aval.

Points clés du rapport

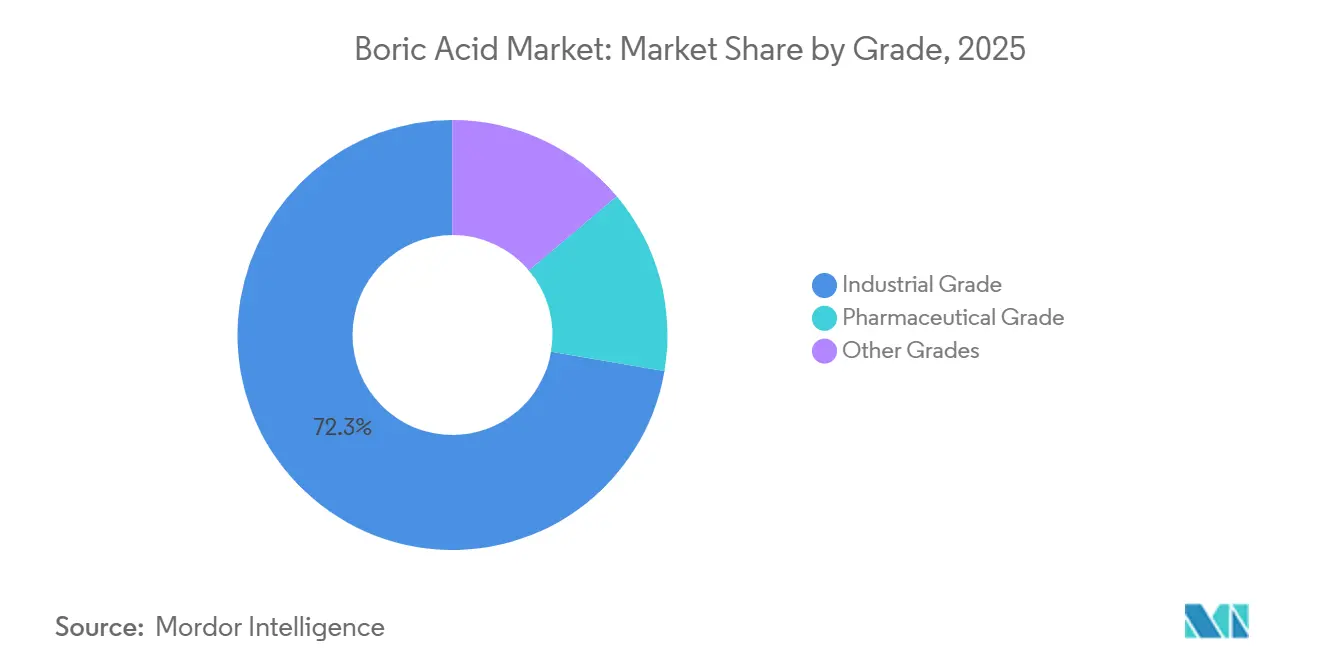

- Par grade, le grade industriel détenait 72,33 % de la part de marché de l'acide borique en 2025, tandis que le grade pharmaceutique devrait se développer à un CAGR de 6,22 % jusqu'en 2031.

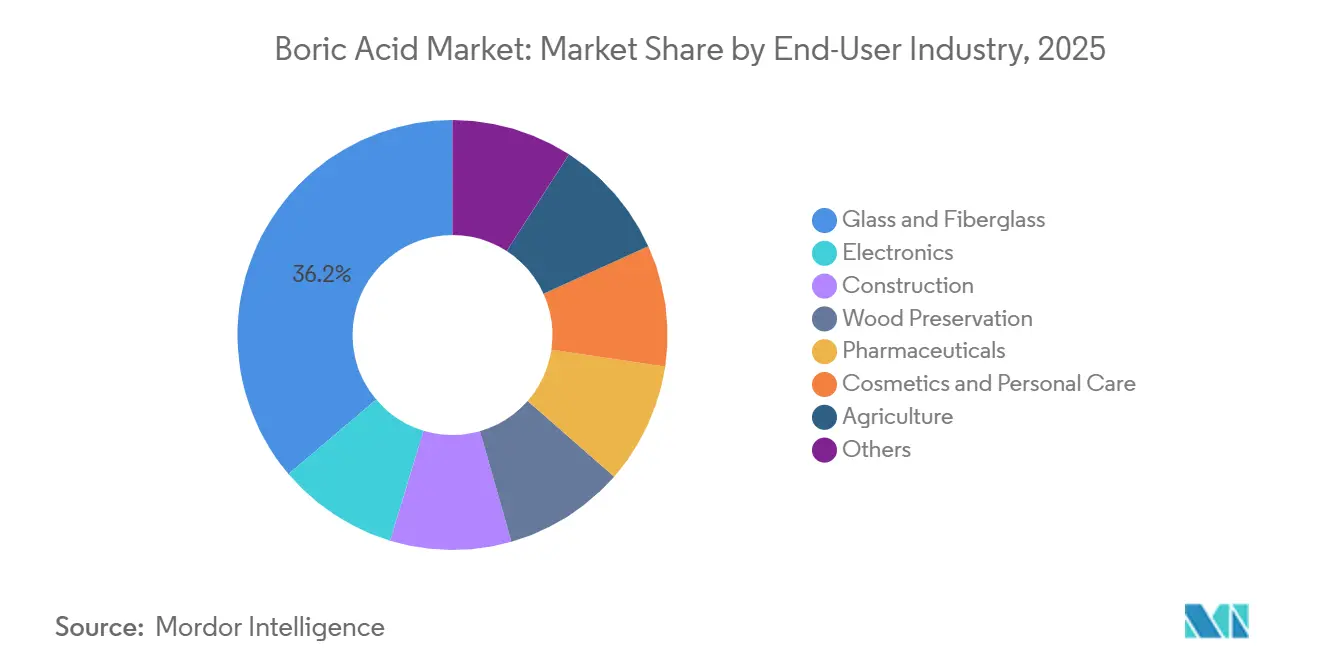

- Par industrie d'utilisation finale, le verre et la fibre de verre représentaient 36,18 % de la demande en 2025, tandis que l'électronique devrait croître à un CAGR de 6,51 % jusqu'en 2031.

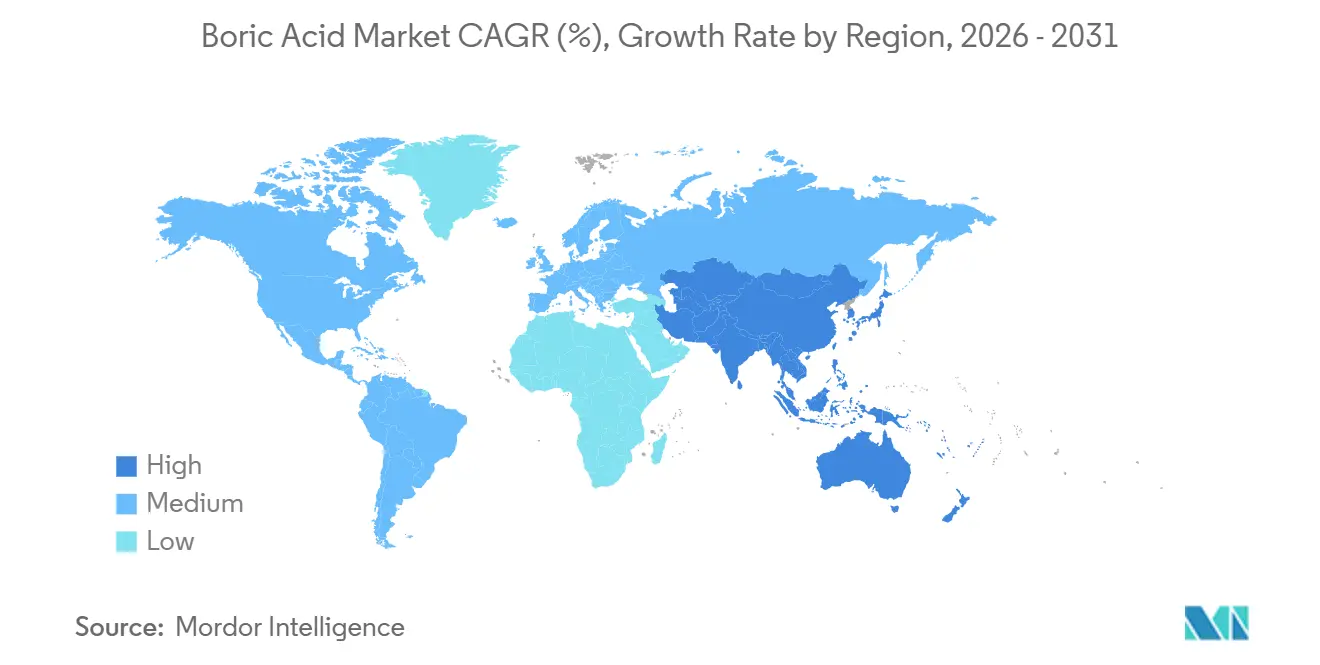

- Par géographie, l'Asie-Pacifique détenait 43,15 % de la demande mondiale en 2025, et la région devrait progresser à un CAGR de 7,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acide borique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de verre et de fibre de verre | +2.1% | Mondial, particulièrement Asie-Pacifique, Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Utilisation croissante dans les retardateurs de flamme | +1.2% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Applications pharmaceutiques en expansion | +0.9% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers des grades de plus haute pureté | +0.6% | Cœur Asie-Pacifique, Japon, Corée du Sud, Taïwan, Chine | Long terme (≥ 4 ans) |

| Substitution croissante des composés halogénés par des alternatives à base de bore | +0.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de verre et de fibre de verre

L'isolation en fibre de verre et les composites de renforcement représentent la plus grande demande d'acide borique, offrant au marché une large base industrielle dans la construction, le transport et les matériaux d'ingénierie. Dans les procédés de fusion, l'acide borique réduit la consommation d'énergie lors de la production et améliore la stabilité thermique et la résistance au feu des matériaux d'isolation finis, le rendant indispensable tant aux conceptions d'usines qu'aux spécifications de produits. L'American Chemistry Council a signalé une croissance continue de l'activité de construction non résidentielle et des rénovations axées sur l'efficacité énergétique en Amérique du Nord jusqu'en 2024, ce qui a soutenu la demande de fibre de verre même lorsque les conditions générales de fabrication étaient moins uniformes[1]American Chemistry Council, "Activité de construction non résidentielle et efficacité énergétique en Amérique du Nord," americanchemistry.com. Cela est significatif pour le marché de l'acide borique car l'activité de rénovation génère une demande de remplacement et de mise à niveau indépendante des cycles de nouvelle construction, rendant le lien avec l'isolation plus résilient que de nombreuses utilisations finales de produits chimiques de base. Le côté offre renforce ce schéma, car l'acide borique reste lié aux réglages des fours, au comportement de fusion et aux configurations d'équipements qui ne sont pas facilement modifiés une fois qu'une ligne de fibre de verre fonctionne à grande échelle. En conséquence, le marché de l'acide borique bénéficie non seulement d'une activité de construction accrue, mais aussi de la persistance d'un système de matériaux déjà profondément intégré dans la fabrication d'isolation et de renforcement.

Utilisation croissante dans les retardateurs de flamme

Le marché de l'acide borique bénéficie du soutien des applications de retardateurs de flamme car les systèmes à base de bore s'alignent plus facilement sur des réglementations de sécurité des produits plus strictes dans les panneaux de construction, les mousses, les textiles et l'isolation électrique. L'acide borique, le borate de zinc et les composés de bore apparentés agissent par des voies d'inhibition de la combustion qui aident les formulateurs à atteindre des objectifs de performance au feu tout en évitant une partie de la charge réglementaire associée aux anciens systèmes à base d'halogènes. Des recherches publiées dans Frontiers in Forests and Global Change ont confirmé les performances thermiques des composés de bore dans le bois d'ingénierie et les systèmes de panneaux composites, soutenant leur rôle croissant dans les applications de matériaux structurels et de construction. Le marché de l'acide borique bénéficie également du passage à l'écart des retardateurs de flamme bromés, car les changements de matériaux motivés par la conformité ont tendance à évoluer lentement au début, puis deviennent difficiles à inverser une fois que de nouvelles formulations sont qualifiées. Cela confère aux chimies à base de bore un avantage pratique dans les applications où les performances au feu, la conformité réglementaire et la réduction du poids doivent être équilibrées au sein d'une même formulation. La même dynamique explique pourquoi le marché de l'acide borique ne se contente pas de conserver les utilisations traditionnelles de retardateurs de flamme, mais renforce également sa position en tant qu'option de remplacement là où les systèmes halogénés font face à des restrictions croissantes.

Applications pharmaceutiques en expansion

Le marché de l'acide borique trouve un éventail plus large d'utilisations pharmaceutiques, la demande s'étendant au-delà des produits ophtalmiques et topiques traditionnels vers des rôles de tamponnage, d'excipient, d'antifongique et de formulation réglementée. Le secteur pharmaceutique indien devrait atteindre 130 milliards USD d'ici 2030, avec une croissance supérieure à 10 %, soulignant la demande croissante d'acide borique de plus haute pureté dans la production nationale et la fabrication orientée vers l'exportation. Bien que la demande pharmaceutique soit plus faible en tonnes que la demande de verre, elle comporte des seuils de pureté plus stricts, des exigences de documentation plus étendues et une tarification plus stable pour les fournisseurs qualifiés. L'offre EMPROVE API de Merck KGaA illustre le niveau d'infrastructure de conformité requis dans ce segment du marché de l'acide borique, notamment l'alignement sur le Conseil international pour l'harmonisation (ICH) Q7 et le soutien via le Certificat de Conformité de la Pharmacopée Européenne (CEP) et la documentation du Dossier Maître de Médicament américain (US-DMF). Une fois que les fournisseurs répondent à ces normes, ils accèdent à des clients qui privilégient la continuité de l'approvisionnement, la disponibilité pour les audits et les systèmes de qualité validés plutôt que les considérations de prix à court terme. Pour cette raison, le marché de l'acide borique développe progressivement une base de revenus plus stable grâce à l'utilisation pharmaceutique, même si la croissance des volumes continue d'être tirée par les applications industrielles.

Transition vers des grades de plus haute pureté

Le marché de l'acide borique évolue vers une composition de produits plus valorisée, car les applications dans les semi-conducteurs et l'électronique de précision exigent des niveaux de contamination très faibles et des performances de produit constantes. Aux nœuds avancés inférieurs à 7 nm, les matériaux à base d'acide borique soutiennent le dopage du silicium, le gettering, la planarisation chimico-mécanique et les étapes de processus connexes, où une contamination par des traces peut réduire les rendements des plaquettes et augmenter les pertes de fabrication. Cela modifie l'économie du marché de l'acide borique car les producteurs disposant de capacités d'échange d'ions, de cristallisation en plusieurs étapes et de traitement en salle blanche peuvent exiger des primes plus élevées que les fournisseurs axés uniquement sur les grades techniques. La transition réduit également l'écart entre l'offre de produits de base et la tarification premium, car de plus en plus d'utilisateurs finaux exigent désormais documentation, répétabilité et pureté plutôt que la seule disponibilité en vrac. En termes pratiques, le marché de l'acide borique devient plus segmenté par le contrôle des processus et la profondeur des spécifications, plutôt que par les noms de grades ou les catégories d'utilisation finale traditionnelles. Ce glissement favorise les fournisseurs capables de maintenir la cohérence sur de longs cycles de qualification, car les clients dans les semi-conducteurs et l'électronique sont généralement peu enclins à changer de matières premières qualifiées une fois les lignes de production établies.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Toxicité et préoccupations de manutention | -1.5% | UE, impact le plus élevé, Amérique du Nord, répercussions sur le Moyen-Orient et l'Afrique et l'Asie-Pacifique via la conformité à l'exportation | Moyen terme (2-4 ans) |

| Renforcement des normes de produits et coûts de conformité | -0.8% | Mondial, charge réglementaire la plus élevée dans l'UE | Moyen terme (2-4 ans) |

| Risque de substitution par des matériaux alternatifs | -0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Toxicité et préoccupations de manutention

Le marché de l'acide borique est confronté à un frein lié aux réglementations sur la sécurité chimique. L'acide borique est classé dans le cadre du règlement européen sur la classification, l'étiquetage et l'emballage (CLP) comme toxique pour la reproduction de catégorie 1B[2]Agence européenne des produits chimiques, "Informations sur la substance acide borique, dossier d'enregistrement REACH," echa.europa.eu. Cette classification affecte l'étiquetage, la protection des travailleurs, la documentation et l'acceptation par les clients, en particulier dans les applications destinées aux consommateurs ou légèrement transformées où des ingrédients alternatifs sont plus faciles à adopter. Les restrictions de l'annexe XVII dans le cadre du règlement sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (REACH) limitent les concentrations supérieures à 0,1 % en poids dans les mélanges destinés aux consommateurs, ce qui réduit la portée des produits et nécessite une reformulation dans certaines parties des segments des cosmétiques et des soins personnels. Le marché absorbe donc des coûts au-delà de la manutention des matières premières, car des systèmes en circuit fermé, des programmes de formation et une documentation de conformité doivent être maintenus tout au long de la chaîne de valeur. Les grands fournisseurs peuvent absorber ces coûts plus facilement, tandis que les participants de taille moyenne disposent de moins d'échelle et d'une capacité limitée à répartir les dépenses de conformité sur plusieurs lignes de produits. L'effet global est un rétrécissement des utilisations adressables dans les canaux de consommation à faible valeur ajoutée et un glissement vers des applications industrielles, professionnelles et étroitement contrôlées.

Risque de substitution par des matériaux alternatifs

Le marché de l'acide borique est confronté à une pression de substitution dans les systèmes de construction et de polymères où des matériaux concurrents peuvent offrir des performances acceptables sans acide borique comme auxiliaire de traitement. L'United States Geological Survey (USGS) a identifié la cellulose, les mousses et la laine minérale comme des substituts établis aux matériaux d'isolation à base de bore dans la construction, confirmant que le risque de remplacement existe dans certaines applications. L'isolation à base de cellulose et la laine minérale gagnent du terrain dans les projets qui mettent l'accent sur la gestion de l'humidité, le carbone incorporé ou la diversité des spécifications, ce qui peut réduire la demande d'acide borique dans certains systèmes d'enveloppe de bâtiment. Dans l'agriculture, des programmes de micronutriments plus ciblés et des mélanges chélatés sans bore peuvent remplacer une partie de la demande qui irait autrement à la supplémentation standard en bore dans les applications grandes cultures. Le marché est moins exposé dans la fabrication du verre, où l'acide borique est intégré dans les réglages des équipements et les exigences des produits, mais plus exposé dans les mousses, les textiles et d'autres applications où les changements de formulation sont plus pratiques. Il en résulte un profil de substitution mixte, avec une protection dans les utilisations industrielles de base et une pression dans certaines parties de la demande en isolation, retardateurs de flamme et formulations nutritives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : Dominance industrielle maintenue, grade pharmaceutique comme moteur de marge

Le grade industriel détenait 72,33 % de la demande en 2025, maintenant ce segment au cœur du marché de l'acide borique. Le verre, la céramique, la construction, les retardateurs de flamme, la préservation du bois et l'agriculture font tous appel à des volumes importants et récurrents. L'échelle du segment reflète la réalité opérationnelle qu'une seule grande usine de fibre de verre peut consommer des volumes annuels très élevés, rendant le grade industriel étroitement lié à la large base de production de l'industrie de l'acide borique plutôt qu'à des applications de niche. Cette base de demande offre également aux fournisseurs un coussin de volume, car les expéditions de grade de base continuent d'ancrer l'utilisation des usines, l'efficacité du fret et les relations avec les clients dans de multiples utilisations finales, même lorsque la composition en aval s'améliore. Le marché de l'acide borique continue donc de dépendre du grade industriel pour la stabilité des revenus, la visibilité des contrats et la planification du débit, même si la croissance de la valeur se déplace progressivement vers des grades plus spécialisés. Les autres grades, notamment les produits granulaires agricoles et les réactifs de laboratoire, détiennent des parts plus faibles mais servent des utilisations définies où la correction des carences en bore et la précision analytique soutiennent un comportement d'achat récurrent.

La littérature scientifique sur les plantes a documenté des carences en bore dans 132 variétés de cultures dans plus de 80 pays, soutenant le rôle continu de l'acide borique dans les programmes de correction agricole et expliquant pourquoi les grades spéciaux non pharmaceutiques restent commercialement pertinents. Le grade pharmaceutique est le grade à la croissance la plus rapide, et la taille du marché de l'acide borique pour ce segment devrait se développer à un CAGR de 6,22 % jusqu'en 2031. La fabrication de médicaments, l'utilisation antiseptique, les formulations pour la santé vaginale et la demande liée aux excipients nécessitent tous des intrants plus purs et mieux documentés. Le segment bénéficie également de barrières à la conformité, car les exigences des Bonnes Pratiques de Fabrication actuelles (BPFa), l'alignement sur le Conseil international pour l'harmonisation (ICH) Q7, et le soutien via le Dossier Maître de Médicament (DMF) ou le Certificat de Conformité (CEP) allongent les cycles de qualification et réduisent le nombre de fournisseurs acceptables. Le portefeuille EMPROVE API de Merck KGaA illustre la norme attendue par les clients dans ce segment, avec des formes de produits et une documentation conçues pour une utilisation pharmaceutique réglementée plutôt que pour le commerce industriel en vrac. Pour l'industrie de l'acide borique, cela signifie que le grade à la marge la plus élevée est soutenu moins par le volume et davantage par la profondeur de qualification, la disponibilité pour les audits et la capacité à maintenir la cohérence de la qualité sur de longs cycles de production et réglementaires.

Par industrie d'utilisation finale : La fibre de verre tire les volumes, l'électronique commande la couche premium

Le verre et la fibre de verre représentaient 36,18 % de la demande de 2025, faisant de ce segment la principale base de volume du marché de l'acide borique. L'acide borique reste central pour les matériaux d'isolation, les composites structurels, les substrats d'affichage et la production de verre borosilicaté. La taille du marché de l'acide borique pour le verre et la fibre de verre est restée dominante car l'acide borique est converti en trioxyde de bore et intégré dans des systèmes de matériaux utilisés pour l'emballage pharmaceutique, la verrerie de laboratoire, les produits optiques et d'autres applications de verre techniquement exigeantes. Ce segment présente également un fort verrouillage des processus, car les producteurs conçoivent la chimie de fusion, le comportement des fours et les performances des produits autour d'intrants en bore établis plutôt que de passer facilement d'une matière première à une autre. Sur le marché de l'acide borique, ce verrouillage est aussi important que le volume car il maintient la demande liée à la capacité industrielle installée et à la continuité des spécifications, plutôt qu'aux cycles de prix à court terme. Les utilisations liées à la construction renforcent le même schéma, car l'isolation, les panneaux et les matériaux connexes maintiennent la demande de fibre de verre liée à l'activité de rénovation, aux mises à niveau d'efficacité imposées par les codes et aux nouveaux projets de construction.

L'électronique est le segment d'utilisation finale à la croissance la plus rapide, avec un CAGR de 6,51 %, ce qui tire le marché de l'acide borique vers des exigences de pureté plus élevées plutôt que par le seul volume. Les applications dans les semi-conducteurs, les écrans à cristaux liquides (LCD) et le photovoltaïque nécessitent des flux d'intrants plus purs, ce qui permet aux fournisseurs qualifiés de capturer une couche premium au-dessus du commerce standard de grade technique. Le rôle du segment est donc plus important que sa part de volume actuelle ne le suggère, car l'électronique tire le marché de l'acide borique vers des contrôles de processus plus stricts, des étapes de purification plus avancées et des périodes de qualification des clients plus longues. Les produits pharmaceutiques, la préservation du bois, l'agriculture, les cosmétiques et les soins personnels, ainsi que d'autres utilisations de niche, ajoutent de l'ampleur à la demande, mais leurs profils de croissance sont façonnés par des facteurs différents, la réglementation soutenant certains canaux et en limitant d'autres. La préservation du bois conserve sa pertinence car l'acide borique fonctionne à la fois comme fongicide et insecticide, tandis que les cosmétiques et les soins personnels font face à un élan plus faible en Europe car les restrictions sur les mélanges destinés aux consommateurs limitent les endroits où l'acide borique peut encore être utilisé à des concentrations viables.

Analyse géographique

L'Asie-Pacifique représentait 43,15 % de la demande mondiale d'acide borique en 2025 et devrait croître au rythme le plus rapide, avec un CAGR de 7,66 %. Cela rend le marché le plus exposé aux développements régionaux en Chine, en Inde, au Japon, en Corée du Sud et dans les chaînes de fabrication voisines. La région est en tête grâce à sa production à grande échelle de verre et de céramique, à la montée en puissance de la production pharmaceutique et à une solide base d'électronique de précision. La demande est répartie entre les applications de base et les applications premium plutôt que d'être liée à un seul segment industriel. La Chine est le principal ancrage de consommation dans la région. Son échelle de fabrication étendue, combinée aux limitations de qualité du minerai de bore domestique, maintient le pays structurellement dépendant des matériaux importés pour une partie de ses besoins. Cette dépendance aux importations réduit le risque qu'une surproduction domestique chinoise seule puisse réinitialiser les prix mondiaux de l'acide borique, comme c'est souvent le cas avec d'autres produits chimiques industriels. L'Inde apporte une couche de soutien différente, avec une demande provenant à la fois de l'agriculture et des produits pharmaceutiques. Cela donne au marché un soutien saisonnier d'un côté et une demande de processus tout au long de l'année de l'autre. Le secteur pharmaceutique indien devrait atteindre 130 milliards USD d'ici 2030, ce qui soutient davantage une demande d'importation soutenue pour des matériaux de plus haute pureté.

L'Amérique du Nord joue un rôle distinct sur le marché de l'acide borique, les États-Unis fonctionnant à la fois comme un grand exportateur et un grand consommateur industriel. L'United States Geological Survey (USGS) a rapporté que les États-Unis ont exporté environ 240 000 tonnes métriques d'acide borique en 2024, confirmant l'importance de la région en tant que base d'approvisionnement pour les acheteurs internationaux, et pas seulement comme centre de demande. Les opérations U.S. Borax de Rio Tinto en Californie approvisionnent environ 30 % de la demande mondiale de bore à partir d'un seul cluster géographique, rendant l'approvisionnement nord-américain concentré d'un point de vue logistique et d'actifs, même avant que la distribution en aval ne soit prise en compte. La demande du Canada reste plus concentrée dans le bore agricole et la préservation du bois, tandis que le Mexique bénéficie de liens croissants avec la fabrication de verre et de céramique grâce à l'intégration industrielle régionale en cours.

La position de l'Europe sur le marché de l'acide borique est définie par une forte demande industrielle et une forte dépendance aux importations, l'approvisionnement turc restant central pour la disponibilité régionale. La surveillance réglementaire est plus stricte en Europe que dans la plupart des autres régions, ce qui signifie que le marché est façonné non seulement par la demande de verre spécial, de céramique et de textiles ignifuges, mais aussi par des restrictions de manutention et d'utilisation qui influencent la composition des produits. Cette combinaison de demande industrielle stable et d'exigences de conformité plus strictes favorise les fournisseurs capables de gérer les besoins des clients à forte documentation et de maintenir une conformité fiable à l'exportation. L'Amérique du Sud est pertinente à la fois comme région productrice et comme base de consommation, tandis que le Moyen-Orient et l'Afrique dépendent davantage des importations. La demande dans ces régions est tirée par certains produits chimiques industriels, la céramique, l'exploitation minière et les applications verrières plutôt que par une large structure d'approvisionnement domestique.

Paysage concurrentiel

Le marché de l'acide borique est modérément consolidé au stade de l'extraction minière et du raffinage en amont, tandis que le commerce en aval, la formulation et la distribution spécialisée sont plus fragmentés. Eti Maden et U.S. Borax représentent ensemble bien plus de 80 % de l'approvisionnement mondial en borates raffinés, donnant au marché de l'acide borique une base de production étroite avant d'atteindre des canaux d'utilisation finale plus dispersés. Cette structure confère aux producteurs leaders une influence considérable sur les conditions contractuelles, la fiabilité de l'approvisionnement et la disponibilité des grades, en particulier lorsque les acheteurs privilégient la continuité par rapport à la flexibilité au comptant. Cela explique également pourquoi les participants plus petits ont tendance à être plus compétitifs dans les services régionaux, l'emballage, la logistique ou les grades spéciaux plutôt que dans l'approvisionnement en amont à grande échelle. Le marché de l'acide borique est accessible à de nombreuses entreprises en aval, mais il reste difficile de défier les principaux détenteurs de ressources en termes de réserves, d'échelle ou de capacité de raffinage intégrée.

Les communications officielles d'Eti Maden montrent que la Direction des opérations d'acide borique d'Emet a une capacité de 290 000 tonnes métriques par an, et la société exporte plus de 95 % de sa production totale de borates vers les marchés internationaux, soulignant la dépendance du marché de l'acide borique à l'approvisionnement turc atteignant les clients mondiaux. L'United States Geological Survey (USGS) a enregistré la production de borates raffinés d'Eti Maden en 2024 à 3 millions de tonnes métriques, reflétant une augmentation de 20 % par rapport à 2023, indiquant que la société gère activement la montée en puissance des capacités et la production parallèlement à sa grande base de réserves. Cette échelle, combinée au contrôle des réserves et à la portée des exportations, renforce la position d'Eti Maden sur l'ensemble du marché de l'acide borique et élève la barre pour les concurrents cherchant des activités basées sur le volume dans le verre, la construction et d'autres canaux industriels.

La concurrence devient plus technique dans les segments de plus haute pureté et réglementés du marché de l'acide borique, où les cycles d'approbation des clients et la documentation ont plus de poids que la seule capacité. Merck KGaA l'illustre à travers son acide borique EMPROVE API, qui est soutenu par des normes de fabrication conformes à l'ICH Q7 ainsi que par la documentation CEP et US-DMF, lui permettant de maintenir son positionnement dans l'approvisionnement pharmaceutique. Cette approche démontre comment la profondeur de qualification peut être un facteur concurrentiel dans les niches premium, même pour les fournisseurs qui ne contrôlent pas les réserves en amont à l'échelle des grands mineurs de borates. Quiborax se présente comme le troisième plus grand producteur mondial d'acide borique, confirmant que la base d'approvisionnement s'élargit au-delà des deux acteurs leaders même si la concentration globale reste élevée. Les participants de niveau intermdiaire tels que Gujarat Boron Derivatives, Inkabor et Etimine USA concurrencent principalement par l'accès régional et les capacités axées sur les applications. Des opportunités subsistent dans les marchés de micronutriments agricoles sous-desservis et les applications spécialisées de haute pureté ou liées aux isotopes, où la certification et la profondeur de service peuvent être aussi importantes que le tonnage.

Leaders du secteur de l'acide borique

-

Eti Maden

-

Rio Tinto (U.S. Borax)

-

Quiborax S.A.

-

Minera Santa Rita S.R.L.

-

Gujarat Boron Derivatives Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : La Commission européenne a adopté la décision d'exécution de la Commission (UE) 2026/1128, prolongeant l'approbation de l'acide borique en tant que substance active pour les biocides de type 8 (protection du bois) en vertu du règlement (UE) n° 528/2012. La décision assure la continuité réglementaire pour les fabricants de produits de traitement du bois, les opérateurs du secteur de la construction et les distributeurs de biocides dans toute l'UE.

- Novembre 2025 : Rio Tinto a annoncé le lancement d'un processus de vente formel pour ses actifs U.S. Borax en Californie, comprenant la mine de Boron et l'installation de traitement dans le désert de Mojave, la raffinerie et le terminal d'expédition du port de Los Angeles, et l'opération minière du lac Owens. La société a engagé UBS et JPMorgan Chase comme conseillers pour une cession estimée à jusqu'à 2 milliards USD. Les opérations californiennes approvisionnent environ 30 % de la demande mondiale de bore.

Portée du rapport mondial sur le marché de l'acide borique

L'acide borique, de formule chimique H₃BO₃, est un acide de Lewis faible d'origine naturelle, généralement présent sous forme de poudre blanche inodore ou de solide cristallin. Il est largement utilisé dans la lutte antiparasitaire domestique, comme antiseptique doux et dans la fabrication industrielle.

Le marché de l'acide borique est segmenté par grade, par industrie d'utilisation finale et par géographie. Par type, le marché est segmenté en grade pharmaceutique, grade industriel et autres grades. Par industrie d'utilisation finale, le marché est segmenté en verre et fibre de verre, électronique, construction, préservation du bois, produits pharmaceutiques, cosmétiques et soins personnels, agriculture et autres. Le rapport couvre également la taille du marché et les prévisions pour l'acide borique dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Grade pharmaceutique |

| Grade industriel |

| Autres grades |

| Verre et fibre de verre |

| Électronique |

| Construction |

| Préservation du bois |

| Produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Agriculture |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade pharmaceutique | |

| Grade industriel | ||

| Autres grades | ||

| Par industrie d'utilisation finale | Verre et fibre de verre | |

| Électronique | ||

| Construction | ||

| Préservation du bois | ||

| Produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Agriculture | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'acide borique ?

La taille du marché de l'acide borique était évaluée à 1,15 milliard USD en 2025 et devrait croître de 1,26 milliard USD en 2026 pour atteindre 1,63 milliard USD d'ici 2031, à un CAGR de 5,27 % durant la période de prévision (2026-2031).

Quel grade domine la demande actuelle ?

Le grade industriel est en tête avec une part de 72,33 % en 2025 car il sert à grande échelle la fibre de verre, la céramique, la construction, les applications de retardateurs de flamme, la préservation du bois et l'agriculture.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

L'électronique est le segment d'utilisation finale à la croissance la plus rapide, avec un CAGR de 6,51 % jusqu'en 2031, car les applications dans les semi-conducteurs et l'électronique de précision nécessitent des intrants plus purs et mieux contrôlés.

Pourquoi l'Asie-Pacifique est-elle si importante dans ce domaine ?

L'Asie-Pacifique détenait 43,15 % de la demande en 2025 et devrait croître à un CAGR de 7,66 %, soutenue par l'échelle de fabrication de la Chine, l'expansion pharmaceutique de l'Inde, et la base électronique du Japon et de la Corée du Sud.

Dernière mise à jour de la page le: