Taille et Part du Marché de l'Alimentation pour Oiseaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

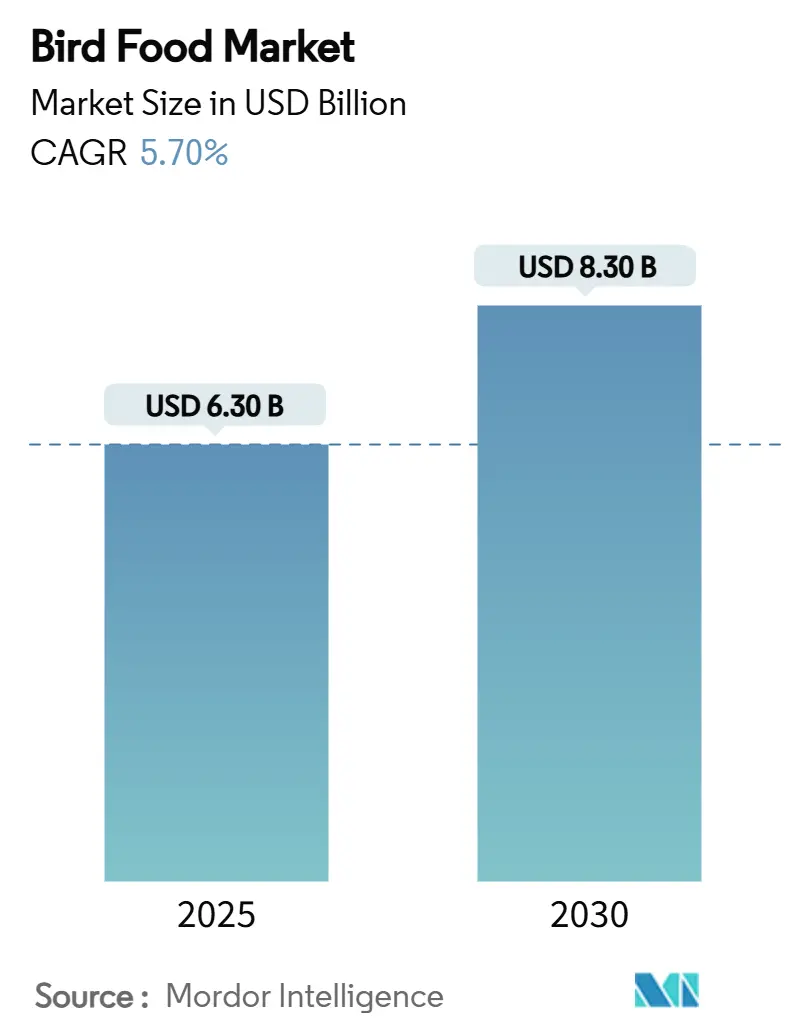

| Taille du Marché (2025) | 6.30 Milliards de dollars |

| Taille du Marché (2030) | 8.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Alimentation pour Oiseaux par Mordor Intelligence

La taille du marché de l'alimentation pour oiseaux s'établit à 6,3 milliards USD en 2025 et devrait atteindre 8,3 milliards USD d'ici 2030, progressant à un TCAC de 5,7% sur la période. La demande soutenue découle de deux forces interdépendantes, notamment un rebond de la possession d'oiseaux de compagnie chez les jeunes ménages urbains et l'essor de l'alimentation des oiseaux sauvages, un loisir qui implique désormais 96 millions d'Américains qui dépensent collectivement 107,6 milliards USD chaque année pour des activités liées aux oiseaux[1]Source : U.S. Fish and Wildlife Service, « L'observation des oiseaux aux États-Unis : une analyse démographique et économique », fws.gov. L'approbation réglementaire des protéines d'insectes pour l'alimentation, la pénétration croissante du commerce en ligne et la premiumisation dans les segments sauvages et de compagnie apportent une dynamique supplémentaire. Simultanément, l'instabilité des prix des graines clés et les épisodes récurrents d'influenza aviaire introduisent une incertitude sur les coûts, incitant les producteurs à diversifier leurs paniers d'ingrédients et à investir dans la gestion des risques liés à la chaîne d'approvisionnement. Dans cet environnement, le marché de l'alimentation pour oiseaux récompense les entreprises qui associent un approvisionnement flexible à un engagement numérique et à des références de durabilité transparentes.

Principaux Enseignements du Rapport

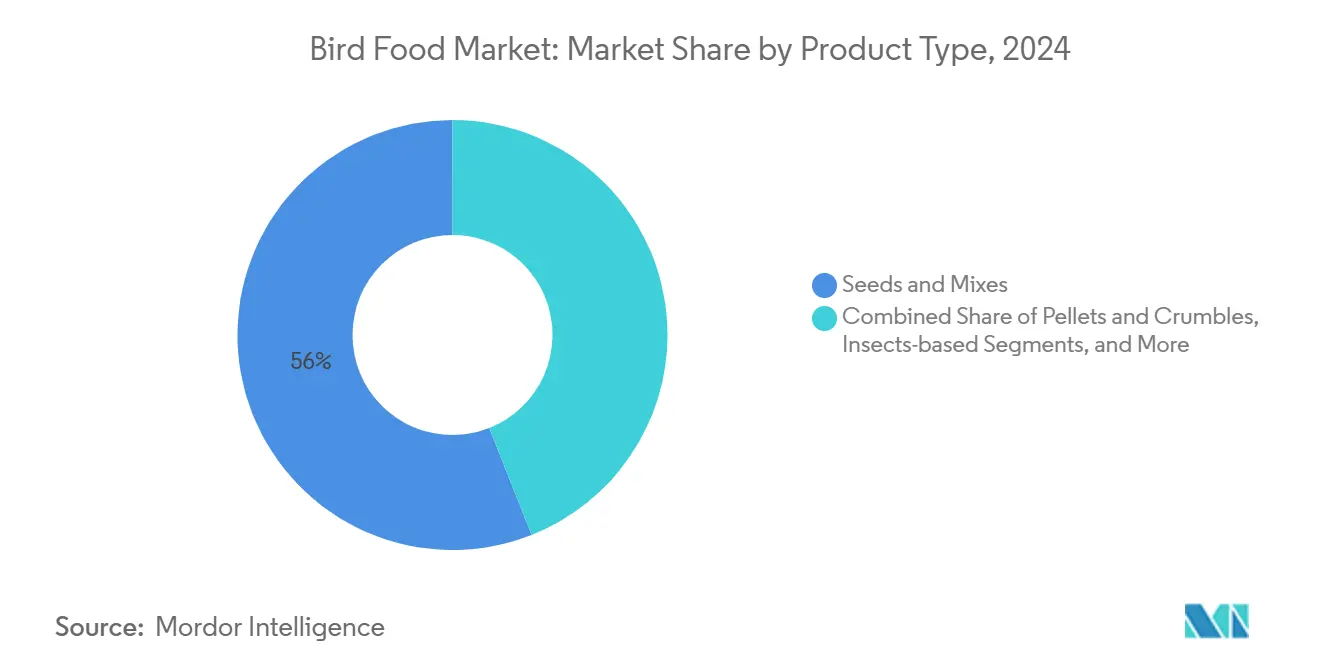

- Par type de produit, les graines et mélanges ont dominé avec 56% de la part du marché de l'alimentation pour oiseaux en 2024, tandis que l'alimentation à base d'insectes devrait progresser à un TCAC de 10,8% jusqu'en 2030.

- Par catégorie d'oiseau, les oiseaux sauvages représentaient 60% de la taille du marché de l'alimentation pour oiseaux en 2024, et les oiseaux de compagnie et en cage devraient se développer à un TCAC de 7,5% jusqu'en 2030.

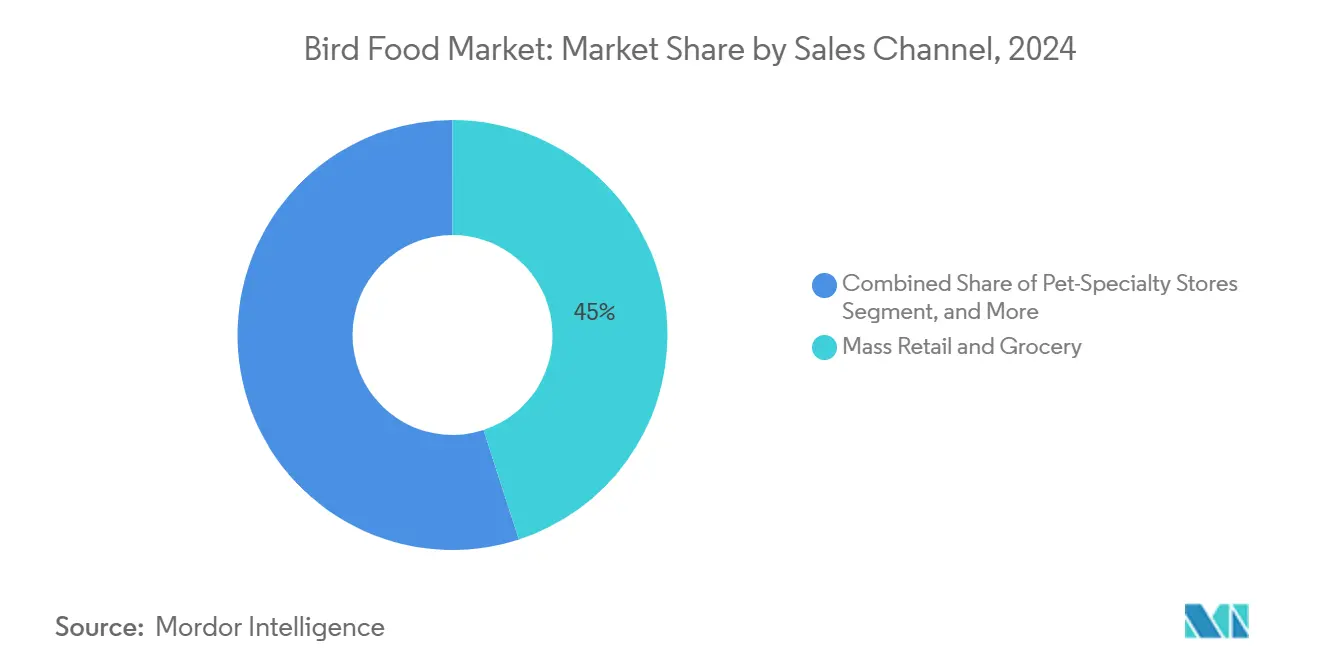

- Par canal de vente, la grande distribution et les épiceries détenaient 45% de la part des revenus en 2024, tandis que les ventes des détaillants en ligne progressent à un TCAC de 11,8%.

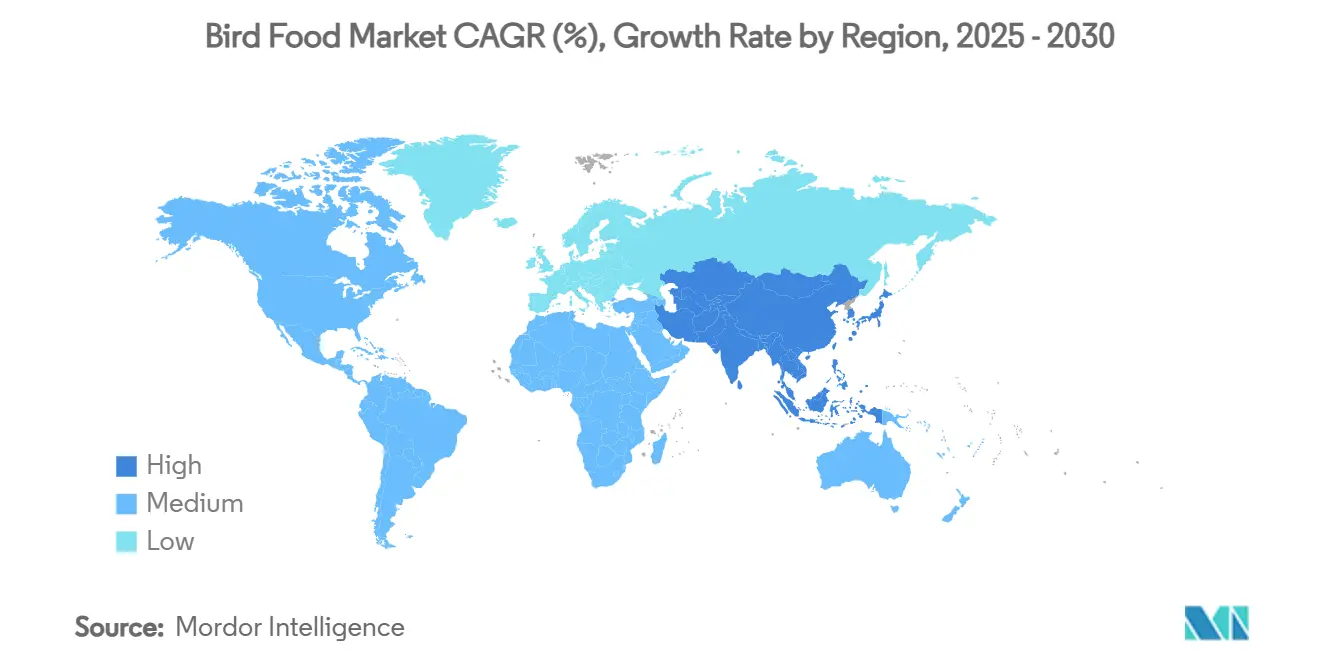

- Par géographie, l'Amérique du Nord a dominé avec la plus grande part de 43% en 2024, tandis que l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 7,1% jusqu'en 2030.

- Les cinq premières entreprises ont capturé 64,5% de la part du marché de l'alimentation pour oiseaux en 2025.

Tendances et Perspectives du Marché Mondial de l'Alimentation pour Oiseaux

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la possession mondiale d'oiseaux de compagnie | +1.2% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Popularité croissante de l'alimentation des oiseaux sauvages en tant que loisir | +1.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Premiumisation et tendance aux ingrédients de qualité humaine dans la nutrition des animaux de compagnie | +0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Croissance rapide des canaux de vente en ligne et en vente directe au consommateur | +0.9% | Marchés développés | Court terme (≤ 2 ans) |

| Feu vert réglementaire pour les protéines d'insectes dans l'alimentation pour oiseaux | +0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Entrée de graines spéciales résistantes au climat dans l'approvisionnement en alimentation pour oiseaux | +0.3% | Régions sujettes à la sécheresse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation Mondiale de la Possession d'Oiseaux de Compagnie

Les ménages de la génération Z et des millennials redécouvrent les oiseaux comme animaux de compagnie abordables et peu encombrants, portant la possession d'oiseaux de compagnie aux États-Unis à 12,6 millions d'animaux répartis dans 4,6 millions de foyers et stimulant la demande mondiale de régimes formulés qui préviennent l'alimentation sélective. Les deux tiers de ces jeunes propriétaires privilégient désormais la qualité nutritionnelle au détriment du prix, favorisant les mélanges en granulés enrichis en vitamines et probiotiques. Ce changement élargit le marché adressable de l'alimentation pour oiseaux en introduisant des gammes spécialisées pour les espèces exotiques et les pigeons de course. Les marques qui associent du contenu éducatif à un réapprovisionnement par abonnement convertissent les acheteurs novices en clients fidèles. Les détaillants constatent également des paniers moyens plus élevés, les propriétaires ajoutant des friandises, des compléments alimentaires et des accessoires d'enrichissement en plus de l'alimentation de base.

Popularité Croissante de l'Alimentation des Oiseaux Sauvages en Tant que Loisir

L'observation des oiseaux dans les jardins s'est transformée d'un passe-temps de niche en un moteur économique de 107,6 milliards USD qui soutient 1,4 million d'emplois aux États-Unis. Les pics de participation enregistrés pendant la pandémie, 11% des mangeoires actuelles ayant rejoint cette activité pendant la COVID-19, ne se sont pas estompés. De plus, de nombreux ménages considèrent désormais l'alimentation des oiseaux comme une routine de bien-être permanente. L'écotourisme ajoute un flux de revenus de 41 milliards USD qui se croise avec la demande de détail pour les gâteaux de graines à haute énergie, le suif et les produits d'habitat. L'attrait universel de ce loisir s'étend à toutes les tranches d'âge et de genre, protégeant le marché de l'alimentation pour oiseaux d'un risque démographique étroit. Pour capter ces dépenses résilientes, les fabricants introduisent des mélanges spécifiques aux saisons qui répondent aux besoins de reproduction, de mue et de migration.

Premiumisation et Tendance aux Ingrédients de Qualité Humaine dans la Nutrition des Animaux de Compagnie

La vague d'humanisation qui déferle sur les soins aux animaux de compagnie remodèle les menus des oiseaux. Les propriétaires recherchent des ingrédients biologiques, non-OGM et même de qualité humaine, à l'image des régimes premium pour chiens et chats. Les portails en ligne, qui représentent plus de la moitié des recherches de produits pour animaux de compagnie, amplifient cette préférence en offrant une transparence sur les ingrédients et des avis d'influenceurs. Les granulés formulés enrichis en oméga-3 et en antioxydants dépassent désormais les graines ordinaires dans les magasins spécialisés. L'autorisation européenne des protéines d'insectes ouvre un segment ultra-premium qui commande des primes de prix tout en réduisant l'empreinte environnementale[2]Source : Commission européenne, « Règlement d'exécution de la Commission sur Tenebrio molitor », ec.europa.eu. L'emballage suit la même tendance, avec des sachets refermables et des sacs en papier recyclé remplaçant le plastique à usage unique.

Croissance Rapide des Canaux de Vente en Ligne et en Vente Directe au Consommateur

Le commerce électronique est en passe de représenter 42% de l'ensemble du commerce de détail d'animaux de compagnie aux États-Unis d'ici 2028, porté par des modèles d'expédition automatique qui garantissent une demande prévisible. Les start-ups en vente directe au consommateur exploitent les réseaux sociaux pour atteindre les amateurs de pigeons et les propriétaires d'oiseaux exotiques mal desservis par la grande distribution. Les données sur la cadence des abonnements aident les entreprises à ajuster les formules en fonction des variations saisonnières et des boucles de rétroaction, raccourcissant les cycles d'innovation. Les grands acteurs établis répondent par des stratégies omnicanales, et l'investissement technologique de 1 milliard USD de Mars Petcare vise à doubler les revenus numériques d'ici 2030. La course à la visibilité en ligne remodèle les budgets promotionnels et favorise les marques disposant d'un contenu optimisé pour les moteurs de recherche et de réseaux de distribution robustes.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des principales matières premières céréalières et oléagineuses | −1.1% | Mondial | Court terme (≤ 2 ans) |

| Perturbations commerciales liées à l'influenza aviaire dans l'approvisionnement en alimentation | −0.7% | Régions touchées par les épidémies | Moyen terme (2 à 4 ans) |

| Interdictions d'espèces de graines envahissantes sur certains marchés d'exportation | −0.3% | Corridors sélectionnés | Moyen terme (2 à 4 ans) |

| Résistance des consommateurs aux emballages en plastique à usage unique | −0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Principales Matières Premières Céréalières et Oléagineuses

Les prix des graines de tournesol ont oscillé entre 0,48 USD et 2,35 USD par kg ces derniers mois, tandis que le millet a reculé de 10,42% à 3,61 USD le boisseau en 2024, comprimant les marges des fabricants[3]Source : Département de l'Agriculture des États-Unis, « Perspectives sur les céréales et les oléagineux 2025 », usda.gov. Les chocs climatiques, la demande en biocarburants et les goulets d'étranglement dans le transport maritime amplifient ces fluctuations. Des producteurs cotés en bourse comme Central Garden and Pet avertissent que les coûts des matières premières restent le principal déterminant de la performance de la marge brute trimestrielle. Pour faire face, les entreprises couvrent les contrats à terme, adoptent des formulations flexibles et concluent des contrats de volume avec les agriculteurs, mais ces tactiques ajoutent une complexité financière. Les taux d'intérêt élevés gonflent en outre les charges de portage des stocks, mettant à l'épreuve la gestion du fonds de roulement.

Perturbations Commerciales Liées à l'Influenza Aviaire dans l'Approvisionnement en Alimentation

En février 2025, le Département de l'Agriculture des États-Unis (USDA) a alloué 1,8 milliard USD pour lutter contre l'influenza aviaire hautement pathogène après que des épidémies en Colombie-Britannique et en Alberta ont déclenché des restrictions à l'importation sur les produits avicoles canadiens[4]Source : USDA APHIS, « Mise à jour de la réponse à l'influenza aviaire », aphis.usda.gov. Au-delà de la volaille, les zones de quarantaine limitent l'alimentation régionale des oiseaux et perturbent les flux d'ingrédients tels que les ovoproduits utilisés dans les granulés premium. La Food and Drug Administration (FDA) a conseillé aux usines d'alimentation pour animaux de compagnie de renforcer leurs plans de gestion des risques contre la contamination par l'influenza aviaire hautement pathogène, augmentant les coûts de conformité[5]Source : Food and Drug Administration des États-Unis, « Orientations sur l'influenza aviaire hautement pathogène pour les installations de production d'aliments pour animaux de compagnie », fda.gov. Les circuits de pigeons de course sont également confrontés à des interdictions de déplacement transfrontalier qui affectent la demande d'alimentation dans les régimes de performance de niche. Ces chocs épisodiques mais sévères créent une incertitude de planification sur l'ensemble du marché de l'alimentation pour oiseaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Graines Dominent le Volume Tandis que les Insectes Mènent l'Innovation

Les graines et mélanges ont généré 56% de la taille du marché de l'alimentation pour oiseaux en 2024, le tournesol, le carthame et le millet restant des ingrédients de base pour les oiseaux de jardin et de compagnie. Au sein de ce segment phare, le tournesol seul représente une part importante en raison de sa haute teneur en huile et de sa palatabilité universelle. La volatilité des prix de ces matières premières rend les bénéfices bruts cycliques, mais un fort taux de rotation et une familiarité consommateur bien ancrée soutiennent la demande de base. Les producteurs se différencient par des grades de nettoyage, des récits d'approvisionnement régional et des ratios de mélange adaptés à des espèces spécifiques, consolidant les graines comme le pilier de la catégorie.

L'alimentation à base d'insectes, bien qu'encore de niche, progresse à un TCAC de 10,8% jusqu'en 2030. L'approbation réglementaire européenne a encouragé les premiers adoptants à mettre en avant les grillons, les larves de mouche soldat noire et les vers de farine comme protéines complètes durables. Les sachets individuels de vers de farine séchés commandent des primes en rayon qui compensent les coûts de matières premières plus élevés, tandis que les hybrides en granulés ajoutent de la farine d'insectes pour des profils d'acides aminés équilibrés. Les granulés et miettes plus généralement gagnent des adeptes parmi les vétérinaires qui vantent leur rôle dans la réduction de l'alimentation sélective et de l'obésité. Les fruits, le nectar et les friandises fonctionnelles stimulent la demande saisonnière, notamment pour les colibris et les perroquets, soulignant la sophistication croissante du marché de l'alimentation pour oiseaux.

Par Catégorie d'Oiseau : Les Oiseaux Sauvages Dominent Tandis que le Segment des Animaux de Compagnie s'Accélère

Les oiseaux sauvages ont conservé 60% de la part du marché de l'alimentation pour oiseaux en 2024, portés par 96 millions de participants aux États-Unis qui considèrent l'alimentation comme un loisir et une science citoyenne. Les promotions saisonnières calées sur les pics de migration provoquent des pics de ventes de graines, de suif et de gâteaux à haute énergie. Les universités de recherche agronomique et les groupes de conservation publient des directives d'alimentation qui normalisent davantage la pratique. Parce que les dépenses sont liées aux loisirs de plein air plutôt qu'aux budgets des ménages, le segment s'est avéré résilient lors des ralentissements économiques, stabilisant la visibilité des revenus pour les détaillants.

Les oiseaux de compagnie et en cage, cependant, affichent la croissance la plus rapide, se développant à un TCAC de 7,5%. Les locataires de la génération Z préfèrent les perruches, les cacatoès et les inséparables pour leur faible niveau sonore et leurs besoins d'espace modestes, stimulant la demande de granulés nutritionnellement complets et de collations d'enrichissement. Les pigeons de course, bien que représentant un sous-ensemble restreint, achètent des régimes de performance riches en graisses et en électrolytes, poussant les prix de vente moyens à la hausse. Alors que les vétérinaires aviaires recommandent de plus en plus des régimes enrichis plutôt que des régimes à base de graines uniquement, la pénétration des formats premium dans les ménages est appelée à augmenter, élargissant encore le marché de l'alimentation pour oiseaux.

Par Canal de Vente : La Grande Distribution Domine Tandis que le Commerce Électronique Progresse Rapidement

Les grandes surfaces et les épiceries ont représenté 45% des revenus de 2024 en offrant commodité et prix compétitifs sur les graines de base. Les têtes de gondole et les présentoirs saisonniers de jardinage incitent aux achats impulsifs lors des nettoyages de printemps et des saisons de cadeaux de fin d'année. Les détaillants sécurisent des contrats d'approvisionnement en marques distributeurs qui élargissent les marges et verrouillent l'espace en rayon, renforçant la domination du canal. Pourtant, les changements de fréquentation et la rationalisation des références poussent les marques à justifier leur présence en rayon par des données de vente.

Les détaillants en ligne progressent à un TCAC de 11,8%, portés par le réapprovisionnement par abonnement et un assortiment spécialisé inaccessible en magasin physique. L'expédition automatique garantit des routines d'alimentation ininterrompues, et les recommandations algorithmiques stimulent la vente croisée de mangeoires et de compléments de santé. Les magasins spécialisés pour animaux de compagnie, avec une part de 37%, servent toujours de centres éducatifs où le personnel guide les propriétaires vers des formules spécifiques aux espèces, alliant commerce expérientiel et réalisation de prix premium. Les magasins agricoles et d'alimentation animale restent essentiels dans les régions rurales, mais leur croissance est à la traîne car les jeunes générations se tournent vers le commerce en ligne.

Analyse Géographique

L'Amérique du Nord détient une part de 43% du marché de l'alimentation pour oiseaux, portée par une culture mature de l'alimentation dans les jardins, des canaux de distribution robustes et un revenu discrétionnaire élevé. Les États-Unis seuls accueillent 96 millions d'observateurs d'oiseaux dont les achats contribuent à 107,6 milliards USD de production économique annuelle. Le Canada, bien que plus petit, affiche un enthousiasme parallèle, bien que les récentes zones de confinement liées à l'influenza aviaire aient temporairement perturbé les flux de graines transfrontaliers. L'Amérique du Nord devrait croître à mesure que les mélanges premium et les protéines d'insectes gagnent de l'espace en rayon.

L'Asie-Pacifique représente la frontière en expansion la plus rapide, avec une prévision de croissance à un TCAC de 7,1%. La hausse des revenus de la classe moyenne, la possession d'animaux de compagnie en milieu urbain et l'adoption du commerce électronique en Chine, au Japon et en Australie alimentent l'adoption de régimes formulés. Les plateformes en ligne transfrontalières réduisent la fragmentation des canaux, permettant aux marques spécialisées américaines et européennes de répondre à la demande avec une infrastructure physique minimale.

L'Europe maintient un TCAC mesuré de 3,5%, soutenu par des normes environnementales strictes et un réseau sophistiqué de jardineries. Le continent est en tête au niveau mondial pour l'approbation de la farine d'insectes, accordant aux producteurs locaux une longueur d'avance réglementaire qui les protège de la concurrence mondiale immédiate. Les consommateurs d'Europe du Nord, historiquement prompts à adopter les arguments de durabilité, paient déjà des primes pour l'alimentation pour oiseaux à faible empreinte carbone dans des sacs en kraft recyclables. En revanche, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, affichent une croissance modérée comprise entre 4,8% et 5,3%, freinée par un revenu disponible plus faible et une infrastructure de distribution inégale, mais les tendances d'urbanisation à long terme suggèrent une accélération progressive.

Paysage Concurrentiel

Le marché de l'alimentation pour oiseaux se trouve dans un état modérément consolidé, les cinq premiers fournisseurs contrôlant 64,5% des revenus mondiaux en 2025. Central Garden & Pet Co. est un acteur majeur du marché, s'appuyant sur le nettoyage intégré des graines, l'extrusion et la distribution à l'échelle nationale. The Scotts Miracle-Gro Company suit avec une part majoritaire. De plus, Mars, Incorporated est un autre acteur significatif du marché parmi les trois premiers. Cette concentration offre des avantages d'échelle à l'achat, mais laisse encore de la place aux spécialistes régionaux et aux start-ups innovantes pour se tailler des niches rentables.

La dynamique concurrentielle s'articule autour de trois piliers. Premièrement, l'intégration verticale sécurise l'approvisionnement en ingrédients et protège les marges de la volatilité des céréales. L'acquisition par Cargill de moulins d'alimentation en septembre 2024 à Denver et Kansas City illustre cette démarche. Deuxièmement, la transformation numérique remodèle l'acquisition de clients. Le plan technologique de 1 milliard USD de Mars, Incorporated Petcare cible la personnalisation des produits par intelligence artificielle et la gestion prédictive des stocks. Troisièmement, la durabilité différencie les offres premium : les entreprises européennes défendent les protéines d'insectes et les graines résistantes au climat, tandis que les marques américaines pilotent à grande échelle des emballages en papier recyclable. Les entreprises incapables d'articuler des récits environnementaux, sociaux et de gouvernance crédibles risquent de perdre des parts au profit d'acheteurs soucieux de l'environnement.

La pénétration des marques distributeurs continue de progresser dans la grande distribution, comprimant les marges des marques mais élargissant également le volume global de la catégorie. Pendant ce temps, les challengers des détaillants en ligne utilisent une fabrication contractuelle agile pour tester des concepts fonctionnels en petits lots, tels que des granulés enrichis en probiotiques, réduisant le délai de mise sur le marché de plusieurs années à quelques mois. Les collaborations stratégiques avec des groupes de conservation renforcent l'authenticité et donnent accès aux communautés d'observateurs d'oiseaux qui influencent les achats entre pairs. Compte tenu de ces forces, le marché de l'alimentation pour oiseaux favorise les acteurs qui équilibrent la discipline des coûts et l'innovation.

Leaders du Secteur de l'Alimentation pour Oiseaux

Central Garden & Pet Co.

The Scotts Miracle-Gro Company

Spectrum Brands Holdings Inc.

Versele-Laga NV

Mars, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : La Commission européenne a autorisé la poudre traitée aux UV de larves entières de Tenebrio molitor comme nouvel aliment, accordant à Nutri'Earth une exclusivité de cinq ans.

- Janvier 2025 : JBT Corporation a acquis Marel et Wenger Manufacturing, élargissant les capacités d'extrusion pour les granulés d'oiseaux à haute densité.

- Novembre 2024 : General Mills a acquis Whitebridge Pet Brands pour 1,45 milliard USD, ajoutant Tiki Pets et Cloud Star à son portefeuille.

- Septembre 2024 : Cargill a acheté deux moulins d'alimentation à Compana Pet Brands, augmentant la capacité à servir les fabricants d'alimentation spécialisée.

Portée du Rapport sur le Marché Mondial de l'Alimentation pour Oiseaux

| Graines et Mélanges |

| Granulés et Miettes |

| Alimentation à base d'Insectes |

| Fruits, Nectar et Friandises |

| Autres (Blocs de calcium, Gravier, etc.) |

| Oiseaux Sauvages |

| Oiseaux de Compagnie/en Cage |

| Pigeons de Course |

| Magasins Spécialisés pour Animaux de Compagnie |

| Grande Distribution et Épiceries |

| Magasins Agricoles et d'Alimentation Animale |

| Détaillants en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Graines et Mélanges | |

| Granulés et Miettes | ||

| Alimentation à base d'Insectes | ||

| Fruits, Nectar et Friandises | ||

| Autres (Blocs de calcium, Gravier, etc.) | ||

| Par Catégorie d'Oiseau | Oiseaux Sauvages | |

| Oiseaux de Compagnie/en Cage | ||

| Pigeons de Course | ||

| Par Canal de Vente | Magasins Spécialisés pour Animaux de Compagnie | |

| Grande Distribution et Épiceries | ||

| Magasins Agricoles et d'Alimentation Animale | ||

| Détaillants en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'alimentation pour oiseaux ?

La taille du marché de l'alimentation pour oiseaux est de 6,3 milliards USD en 2025 et devrait atteindre 8,3 milliards USD d'ici 2030 à un TCAC de 5,7%.

Quelle région domine le marché de l'alimentation pour oiseaux ?

L'Amérique du Nord détient la plus grande part, ancrée par une culture mature de l'alimentation dans les jardins et une infrastructure de distribution solide.

Quel est le segment de produits à la croissance la plus rapide sur le marché de l'alimentation pour oiseaux ?

L'alimentation à base d'insectes mène la croissance avec un TCAC prévu de 10,8% jusqu'en 2030, soutenu par les récentes approbations réglementaires en Europe.

Quelle est l'importance du commerce électronique pour les ventes d'alimentation pour oiseaux ?

Les canaux en ligne et de vente directe au consommateur se développent à un TCAC de 11,8% et devraient représenter 42% des ventes de détail d'animaux de compagnie aux États-Unis d'ici 2028.

Pourquoi les protéines d'insectes gagnent-elles du terrain dans l'alimentation pour oiseaux ?

Les insectes fournissent des acides aminés complets, nécessitent moins de terres et d'eau que le soja, et bénéficient désormais d'une autorisation réglementaire, les rendant attractifs pour les formulations premium et durables.

Comment l'influenza aviaire affecte-t-elle le secteur de l'alimentation pour oiseaux ?

Les épidémies perturbent les flux commerciaux des ingrédients dérivés de la volaille, augmentent les coûts de biosécurité et peuvent temporairement réduire la demande régionale, amputant les perspectives de croissance du secteur.

Dernière mise à jour de la page le: