Taille et part du marché du traitement des biofilms

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 4.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

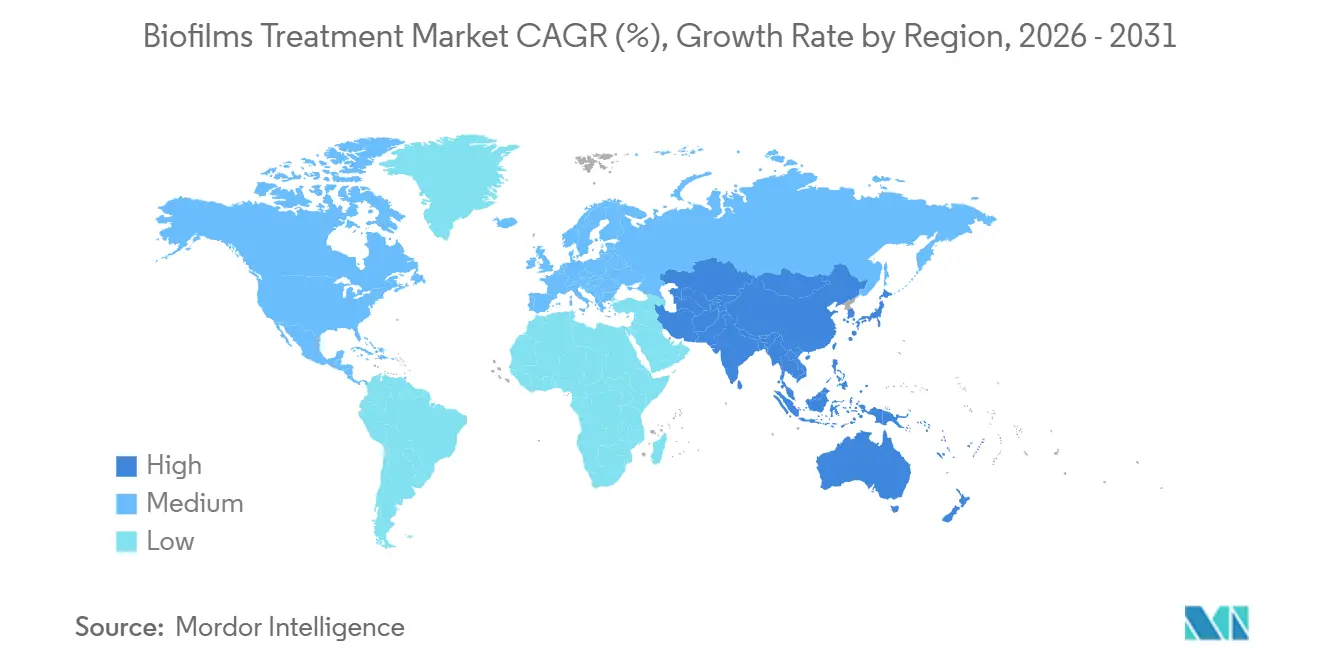

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

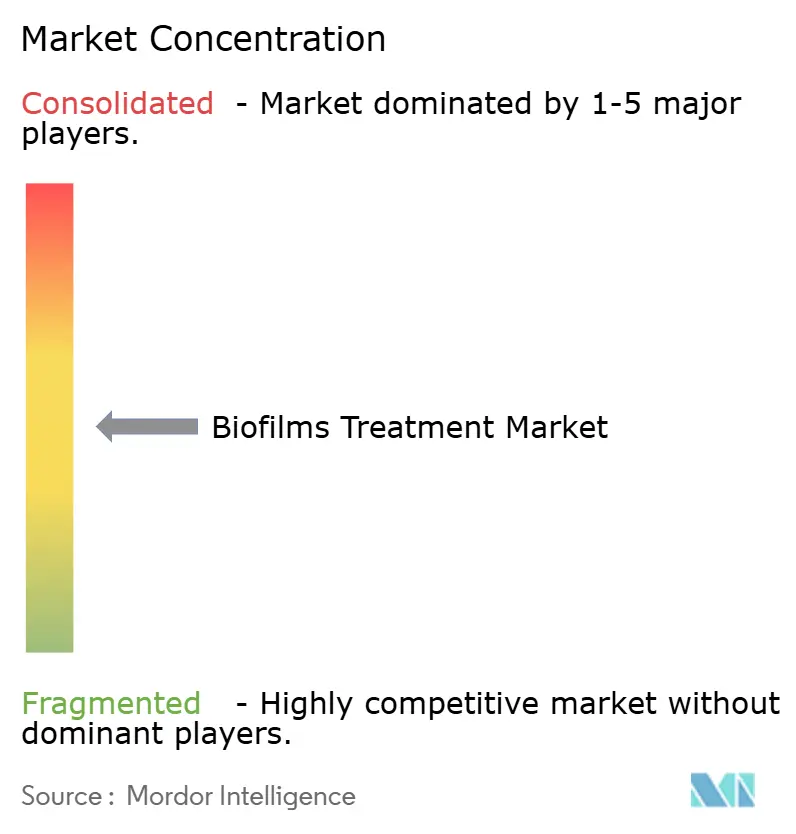

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des biofilms par Mordor Intelligence

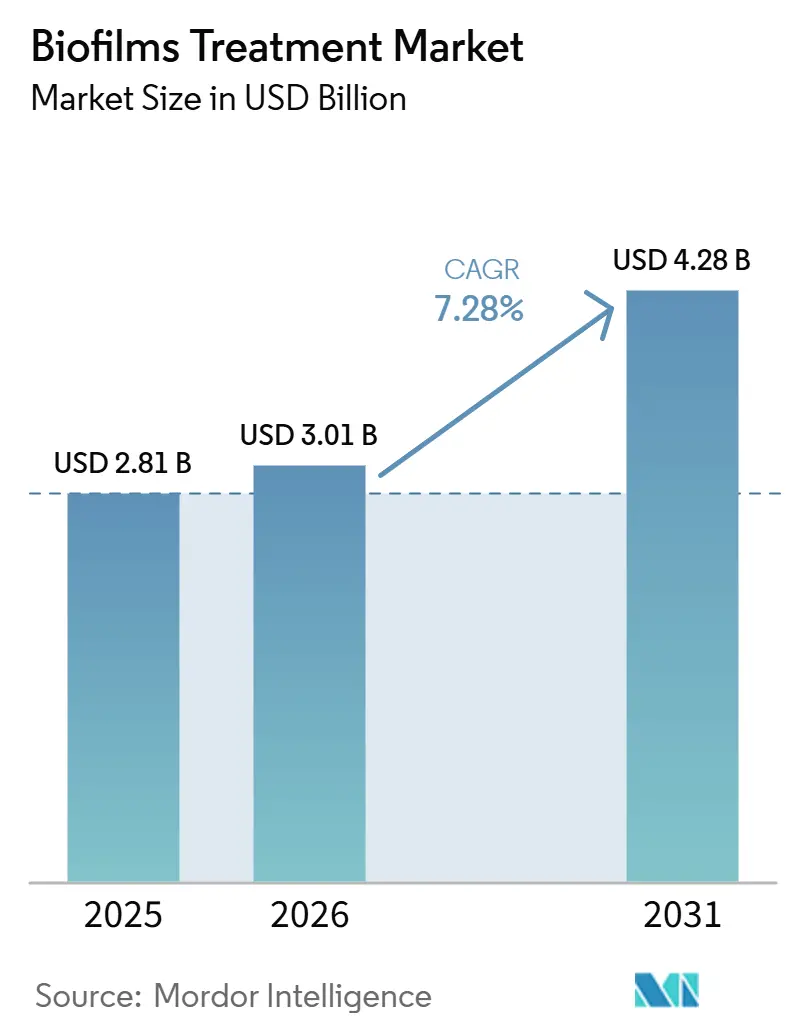

La taille du marché du traitement des biofilms devrait s'étendre de 2,81 milliards USD en 2025 et 3,01 milliards USD en 2026 à 4,28 milliards USD d'ici 2031, enregistrant un CAGR de 7,28 % entre 2026 et 2031.

Les soins des plaies chroniques continuent de stimuler la demande, car les biofilms sont associés à jusqu'à 60 % des plaies chroniques et à plus de la moitié des brûlures, maintenant les besoins de traitement dans les hôpitaux et les structures ambulatoires. Le vieillissement des populations et la prévalence croissante du diabète élargissent le bassin de patients, notamment dans les soins des ulcères du pied diabétique, où les plaies à cicatrisation lente nécessitent des interventions répétées. Les recommandations actualisées en matière de gestion de l'antibiothérapie font évoluer les traitements vers des approches topiques et non antibiotiques, soutenant la demande de produits anti-biofilm qui démontrent une valeur clinique sans accroître les préoccupations liées à la résistance. Le marché du traitement des biofilms devient davantage fondé sur les preuves, les grandes entreprises de soins des plaies utilisant des lancements de produits, des données d'essais et des portefeuilles plus larges pour protéger leurs positions, tandis que les acteurs spécialisés font progresser des technologies ciblées vers des applications de niche.

Principaux enseignements du rapport

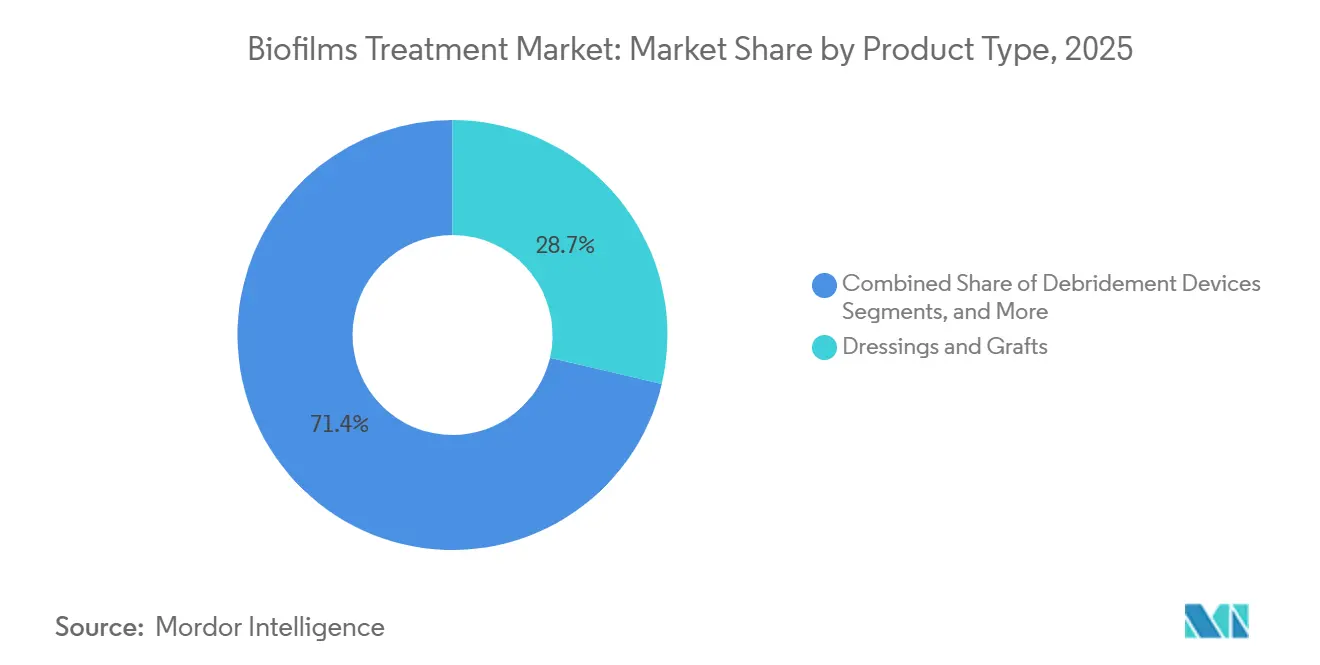

- Par type de produit, les pansements et greffes représentaient 28,65 % de la taille du marché du traitement des biofilms en 2025, tandis que les agents topiques devraient croître à un CAGR de 8,93 % jusqu'en 2031.

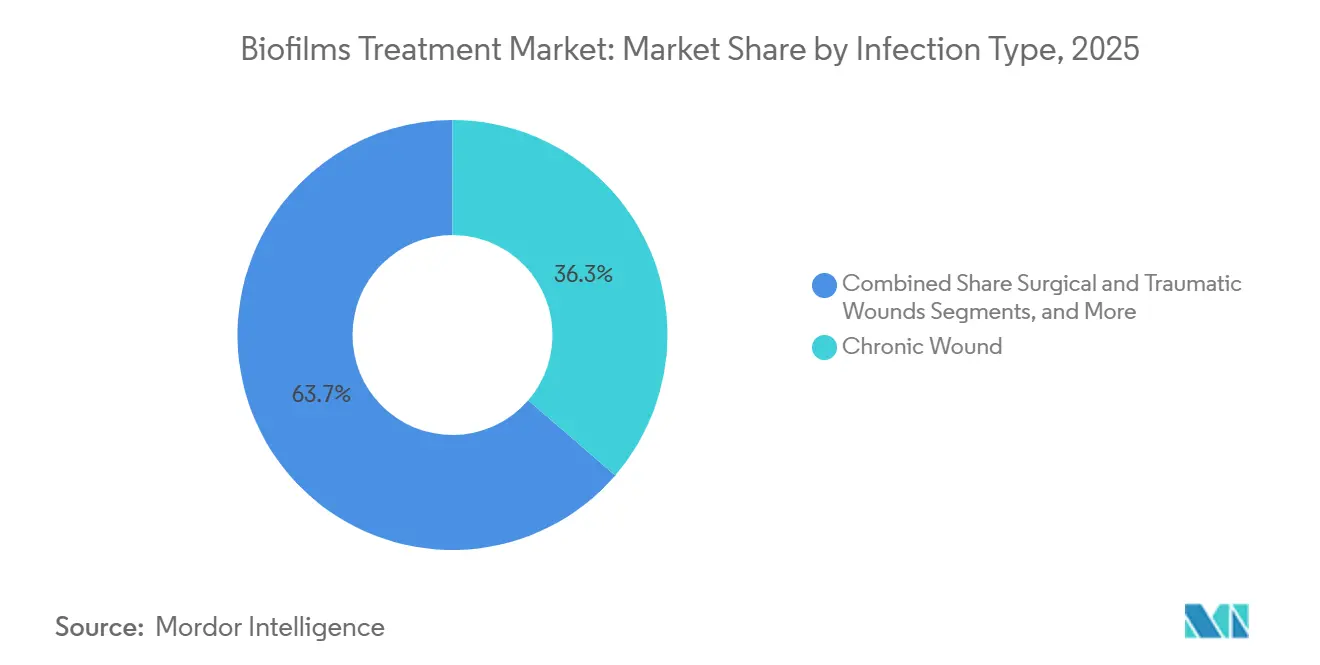

- Par type d'infection, les plaies chroniques représentaient 36,34 % du chiffre d'affaires en 2025, tandis que les plaies chirurgicales et traumatiques devraient progresser à un CAGR de 8,35 % jusqu'en 2031.

- Par méthode de traitement, le débridement physique représentait 35,23 % du chiffre d'affaires en 2025, tandis que le traitement chimique et antiseptique devrait croître à un CAGR de 9,67 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 52,88 % du chiffre d'affaires en 2025, tandis que les cliniques spécialisées et les centres de soins des plaies devraient se développer à un CAGR de 9,78 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,56 % de la part du marché du traitement des biofilms en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement des biofilms

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Prévalence croissante des plaies chroniques et charge liée aux biofilms | +2.0% | Mondial, plus élevé en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des soins avancés des plaies dans les hôpitaux et les soins à domicile | +1.5% | Amérique du Nord et Europe en cœur de cible, avec extension vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Innovation croissante en matière de produits anti-biofilm dans les pansements, le débridement et les thérapies topiques | +1.4% | Mondial, avec des pôles d'innovation en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accent clinique croissant sur la gestion de l'antibiothérapie et les alternatives non antibiotiques | +1.1% | Europe et Amérique du Nord en priorité, Asie-Pacifique en phase d'adoption précoce | Moyen terme (2-4 ans) |

| Recolonisation par biofilm insuffisamment traitée après débridement standard entraînant des cycles de retraitement | +0.7% | Mondial, concentré dans les réseaux urbains de soins des plaies chroniques | Court terme (≤ 2 ans) |

| Utilisation croissante dans la prise en charge des plaies post-chirurgicales et associées aux dispositifs | +0.8% | Amérique du Nord, Allemagne, Royaume-Uni et Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des plaies chroniques et charge liée aux biofilms

Les plaies chroniques touchent environ 6,5 millions de patients chaque année aux États-Unis, et les coûts de traitement dépassent 25 milliards USD annuellement, les personnes âgées et les personnes atteintes de diabète supportant une part significative de ce fardeau. Cette tendance soutient la demande sur le marché du traitement des biofilms, car le biofilm ralentit la cicatrisation, augmente les cycles de retraitement répétés, accroît les visites en clinique, prolonge la durée des soins et alourdit les dépenses totales. Les ulcères du pied diabétique touchent 19 % à 34 % des personnes atteintes de diabète au cours de leur vie, et 60 % de ces cas présentent des isolats bactériens formateurs de biofilm, avec des taux croissants dans les ulcères de grade plus élevé. La prévalence du diabète devant atteindre 783 millions de personnes dans le monde d'ici 2045, le bassin de patients à risque d'infection persistante des plaies devrait s'élargir, tandis que l'évolution de l'attention réglementaire sur le risque antimicrobien dans les pansements soutient les produits qui perturbent le biofilm et limitent les préoccupations liées à la résistance.[1]AZ Shen et al., "Biofilms et plaies chroniques : pathogenèse et traitement," Journal of Clinical Medicine, mdpi.com

Innovation croissante en matière de produits anti-biofilm dans les pansements, le débridement et les thérapies topiques

Le développement de produits sur le marché du traitement des biofilms évolue des produits antimicrobiens à mécanisme unique vers des plateformes qui perturbent le biofilm, délivrent des agents actifs et soutiennent l'environnement de la plaie. Une étude de 2026 publiée dans Scientific Reports a validé une matrice dermique antimicrobienne de nouvelle génération qui éradique les biofilms polymicrobiens et module l'inflammation dans des modèles de plaies, indiquant une valeur thérapeutique plus large que les produits standard à agent unique. ConvaTec a reçu l'approbation européenne pour ConvaNiox en avril 2025 et l'a lancé en France, en Allemagne, en Italie, en Pologne, en Espagne et au Royaume-Uni. Les données d'essais ont montré une réduction de la surface de la plaie trois fois plus rapide et une cicatrisation 60 % plus élevée en 12 semaines par rapport aux soins standard. La plateforme Revyve de Kane Biotech reflète également cette évolution, une publication de 2026 dans Frontiers in Antibiotics montrant une réduction de 3,5 à 5,5 log UFC des cellules de biofilm tolérantes aux antibiotiques de P. aeruginosa et S. aureus en trois jours, soulignant la nécessité de données plus solides et d'une différenciation clinique plus claire parmi les entrants sur le marché.[2]G Theodorakopoulos et al., "Biofilm dans les ulcères du pied diabétique : une revue narrative systématique," International Wound Journal, doi.org

Accent clinique croissant sur la gestion de l'antibiothérapie et les alternatives non antibiotiques

La gestion de l'antibiothérapie dans les soins des plaies évolue d'une pratique recommandée vers un cadre thérapeutique plus formel dans plusieurs systèmes de santé. L'EWMA a mis à jour ses recommandations en novembre 2025, indiquant que les cliniciens devraient réserver les antibiotiques systémiques aux infections confirmées plutôt qu'à la colonisation par biofilm, soutenant une utilisation plus large des produits topiques anti-biofilm. Une publication d'un groupe d'experts de 2025 dans Wounds identifie l'oxyde nitrique, l'oxygène topique, les agents chélateurs et le PHMB comme des options non antibiotiques plus efficaces pour la gestion du biofilm dans les plaies chroniques. Pour les équipes d'approvisionnement, la conformité à la gestion de l'antibiothérapie devrait influencer les décisions d'achat, tandis que les produits sans preuve anti-biofilm claire ou à faible risque de résistance pourraient rencontrer des difficultés à obtenir un soutien formulaire, et les pansements enduits de DACC devraient gagner en pertinence en fixant les bactéries du biofilm sans induire de résistance.

Adoption croissante des soins avancés des plaies dans les hôpitaux et les soins à domicile

L'adoption des soins avancés des plaies s'étend aux structures institutionnelles et non institutionnelles, élargissant la base de canaux pour le marché du traitement des biofilms. Organogenesis a déclaré 531,2 millions USD de chiffre d'affaires net en produits de soins avancés des plaies en 2025, en hausse de 17 % d'une année sur l'autre, soutenu par des volumes unitaires plus élevés et de nouvelles gammes de produits antimicrobiens PHMB qui aident à prévenir la reformation du biofilm après débridement. La croissance varie selon le cadre de soins, les soins à domicile se développant plus rapidement que les soins aigus dans de nombreux systèmes, les politiques de maintien à domicile transférant davantage de gestion des plaies vers les structures communautaires. Sanara MedTech a lancé son programme Tissue Health Plus en juillet 2025 en tant qu'offre de soins des plaies basée sur la valeur pour les payeurs et les groupes à risque, liant le paiement plus étroitement aux résultats qu'au volume de produits seul.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Coût élevé et variabilité du remboursement pour les thérapies avancées contre les biofilms | -1.6% | Mondial, plus aigu en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Critères d'évaluation cliniques spécifiques aux biofilms limités dans la pratique courante | -1.0% | Mondial, aigu en Europe et en Amérique du Nord où le contrôle des évaluations des technologies de santé est le plus strict | Moyen terme (2-4 ans) |

| Variabilité des performances des produits selon les types de plaies et les exsudats | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Charge réglementaire et de justification des allégations pour l'étiquetage anti-biofilm | -0.6% | Amérique du Nord et Europe en priorité | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et variabilité du remboursement pour les thérapies avancées contre les biofilms

Les pansements anti-biofilm haut de gamme et les produits de débridement coûtent souvent 3 à 10 fois plus cher que les compresses standard ou les pansements antimicrobiens de base, créant un obstacle majeur à l'adoption sur le marché du traitement des biofilms. Aux États-Unis, le remboursement par le CMS des produits avancés de soins des plaies sous les codes HCPCS reste exposé aux changements de politique susceptibles de restreindre les catégories de plaies éligibles ou d'imposer des seuils d'utilisation plus stricts. En Europe, des normes d'évaluation des technologies de santé variées peuvent retarder l'accès formulaire de routine en Italie ou en Espagne, même lorsqu'un produit bénéficie d'un remboursement en Allemagne. Dans de nombreux marchés d'Asie-Pacifique et du Moyen-Orient, les paiements directs en dehors des grands hôpitaux urbains continuent de limiter l'adoption des produits haut de gamme, rendant les preuves de coût réel et de cicatrisation essentielles pour soutenir une tarification premium.

Critères d'évaluation cliniques spécifiques aux biofilms limités dans la pratique courante

La détection et la mesure des biofilms restent peu standardisées en dehors des centres spécialisés de soins des plaies, ralentissant l'adoption plus large sur le marché du traitement des biofilms. La plupart des structures hospitalières et de soins communautaires s'appuient sur des signes visibles, tels que le slough, l'odeur ou le retard de cicatrisation, plutôt que sur des approches validées comme l'imagerie par fluorescence ou les diagnostics moléculaires. Cette approche pousse souvent les produits anti-biofilm plus tard dans le parcours de soins, après l'échec des mesures standard, réduisant l'utilisation préventive. Sans méthodes de détection au point de soins alignées sur les flux de travail infirmiers courants, l'adoption plus large sur le marché du traitement des biofilms devrait rester plus lente que ne le suggèrent les besoins cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pansements en tête, les agents topiques prêts à surpasser la croissance

Les pansements et greffes détenaient 28,65 % de la taille du marché du traitement des biofilms en 2025, soutenus par l'utilisation clinique large des formats à base d'argent, contenant du PHMB et en hydrofibre dans les soins des plaies chroniques. Ces produits restent centraux car ils répondent à un large éventail de profils de plaies et sont bien établis dans les hôpitaux, les cliniques et les cabinets de spécialistes des plaies. Le lancement en mars 2026 par Smith+Nephew du pansement en mousse ALLEVYN COMPLETE CARE met en évidence l'innovation dans les pansements haut de gamme, avec une conception à 5 couches qui maintient plus de 99 % des bactéries à l'écart du lit de la plaie et absorbe jusqu'à 93 % de l'énergie mécanique. Les dispositifs de débridement maintiennent également une position significative car la perturbation du biofilm commence généralement par l'élimination des tissus nécrotiques ou non viables.

Les nettoyants pour plaies et les solutions d'irrigation restent des produits de soutien importants et sont souvent utilisés avec des pansements primaires dans les protocoles d'hygiène des plaies. Le nettoyant antimicrobien pour la peau et les plaies revyve de Kane Biotech, qui a reçu l'autorisation FDA 510(k) en février 2026, reflète un investissement plus structuré dans un domaine de produits qui avait souvent été fragmenté et moins axé sur l'innovation. Les agents topiques constituent le segment de produits à la croissance la plus rapide sur le marché du traitement des biofilms, avec un CAGR de 8,93 % de 2026 à 2031, car les formats en gel et enzymatiques peuvent pénétrer les matrices de biofilm plus efficacement que les produits à action de surface.

Par méthode de traitement : les approches chimiques gagnent du terrain dans les protocoles fondés sur les preuves

Le débridement physique représentait 35,23 % du chiffre d'affaires en 2025, reflétant son rôle d'étape standard initiale dans la préparation du lit de la plaie pour le contrôle du biofilm. Le marché du traitement des biofilms continue de s'appuyer sur le débridement car les produits avancés ne peuvent pas être efficaces lorsque des tissus nécrotiques sont encore présents. Cependant, le débridement physique seul ne prévient pas la récurrence du biofilm, et les recommandations cliniques reconnaissent de plus en plus cette limitation. Cet écart pousse le traitement chimique et antiseptique vers le taux de croissance le plus rapide parmi les méthodes de traitement, à un CAGR de 9,67 % jusqu'en 2031.

L'oxyde nitrique, l'acide hypochloreux, le PHMB et les approches combinant l'argent gagnent une attention commerciale à mesure que les preuves soutenant leur rôle dans la perturbation du biofilm se renforcent. Le traitement enzymatique conserve une position distincte dans le secteur du traitement des biofilms car il est moins traumatisant pour les patients présentant des marges de plaies fragiles ou ischémiques, notamment dans les soins des escarres chez les personnes âgées. La thérapie combinée, qui associe le débridement aux pansements antimicrobiens, devient un modèle de soins plus courant dans le cadre d'une gestion des plaies axée sur la gestion de l'antibiothérapie.

Par type d'infection : les plaies chroniques ancrent la demande, les plaies chirurgicales émergent comme vecteur de croissance

Les plaies chroniques représentaient 36,34 % du chiffre d'affaires 2025 et restent la plus grande catégorie d'infection sur le marché du traitement des biofilms, car les ulcères du pied diabétique, les ulcères veineux des membres inférieurs et les escarres créent une demande de traitement soutenue. L'épidémiologie des affections sous-jacentes, et pas seulement la disponibilité actuelle des produits, soutient ce leadership. Une étude transversale de 2026 publiée dans Scientific Reports a trouvé des isolats bactériens formateurs de biofilm chez 60 % des patients atteints d'ulcères du pied diabétique, avec des formateurs de biofilm modérés à élevés concentrés dans les ulcères de grade plus élevé où les soins deviennent plus complexes et coûteux.

Les plaies chirurgicales et traumatiques constituent le type d'infection à la croissance la plus rapide sur le marché du traitement des biofilms, avec un CAGR de 8,35 % jusqu'en 2031. La croissance des procédures dans de nombreux pays augmente le nombre de plaies post-opératoires susceptibles de développer un biofilm précoce avant que les étapes d'hygiène standard ne contrôlent pleinement le site. Les soins des plaies associées aux dispositifs attirent également davantage l'attention des produits, notamment autour des interfaces des implants orthopédiques et des points d'accès vasculaire, où la prévention des infections et la gestion des plaies se recoupent de plus en plus.

Par utilisateur final : les hôpitaux restent au cœur, les cliniques spécialisées redéfinissent l'économie de la croissance

Les hôpitaux détenaient 52,88 % de la part du marché du traitement des biofilms en 2025, reflétant leur rôle de principal centre d'approvisionnement pour les soins des plaies en hospitalisation et le cadre où les essais de produits et les décisions formulaires commencent généralement. Ce leadership reflète également la complexité des cas, les hôpitaux gérant la plus grande part des plaies sévères, infectées et difficiles à cicatriser nécessitant des soins avancés. Organogenesis a déclaré une croissance de 17 % d'une année sur l'autre du chiffre d'affaires net en produits de soins avancés des plaies en 2025, soutenu par des volumes plus élevés et des gammes antimicrobiens à base de PHMB ciblant le biofilm après débridement. Sur le marché du traitement des biofilms, la demande hospitalière continue de donner le rythme pour la validation des produits et la capture précoce des revenus.

Les cliniques spécialisées et les centres de soins des plaies constituent le segment d'utilisateurs finaux à la croissance la plus rapide, se développant à un CAGR de 9,78 % de 2026 à 2031, à mesure que les soins des plaies plus complexes quittent les structures de soins aigus en hospitalisation. Leur influence dépasse leur base de revenus actuelle car les spécialistes des plaies et les podologues dans ces centres façonnent souvent des protocoles de soins ultérieurement adoptés par les équipes d'approvisionnement hospitalières. Les centres de chirurgie ambulatoire élargissent également leur rôle dans les soins des plaies à mesure que les volumes de débridement en ambulatoire augmentent et que les parcours de suivi deviennent plus structurés. Les soins à domicile restent plus modestes, mais ils se développent régulièrement à mesure que les produits avec un temps de port plus long et une application plus facile, tels que le pansement V.A.C. Peel and Place de Solventum conçu pour un port de 7 jours, soutiennent des soins des plaies de qualité clinique en dehors des structures institutionnelles.

Analyse géographique

L'Amérique du Nord devrait représenter 38,56 % de la taille du marché du traitement des biofilms en 2025, soutenue par un réseau hospitalier dense, une charge élevée de plaies chroniques et une adoption généralisée des produits avancés de soins des plaies. Les États-Unis restent le cœur régional, car les plaies chroniques touchent plus de 8 millions de personnes, la persistance du biofilm contribuant à de nombreux cas de non-cicatrisation. Le Canada gagne du terrain dans les soins spécialisés des plaies grâce à de nouvelles approbations de produits et au retour attendu de l'activité commerciale autour de Revyve aux États-Unis et au Canada en 2026. Le Mexique reste un contributeur plus modeste, bien que la prévalence croissante du diabète et l'expansion des hôpitaux privés continuent de soutenir une demande précoce.

L'Europe maintient une position significative sur le marché du traitement des biofilms, portée par des normes cliniques strictes, un examen actif des évaluations des technologies de santé et la forte influence des recommandations de l'EWMA sur les comportements de prescription. L'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne et la Pologne doivent être les premiers marchés de lancement pour le ConvaNiox de ConvaTec en 2025, reflétant une stratégie axée sur la génération de preuves dans les systèmes de santé étroitement surveillés de la région. L'EWMA 2026 à Brême reste le principal forum clinique européen pour la gestion des plaies, où ConvaTec et Smith+Nephew prévoient de présenter de nouvelles données et de renforcer leur présence commerciale. Les marchés plus petits dans le reste de l'Europe progressent à mesure que les protocoles d'hygiène des plaies sont de plus en plus liés à la planification de la résistance aux antimicrobiens.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide sur le marché du traitement des biofilms, avec un CAGR de 8,56 % de 2026 à 2031. La Chine et l'Inde restent les principaux moteurs de croissance, soutenus par une charge croissante du diabète et des investissements continus dans les infrastructures de santé. L'Inde développe sa base de dispositifs médicaux et sa capacité hospitalière, tandis que la Chine accroît l'utilisation des produits avancés de soins des plaies dans les structures publiques et privées. La population vieillissante du Japon soutient une demande régulière de pansements avancés, tandis que les pays du GCC, le Brésil et l'Argentine améliorent progressivement l'accès grâce à l'expansion des hôpitaux privés, à la croissance des achats, à la pénétration des assurances et aux achats publics.

Paysage concurrentiel

Le marché du traitement des biofilms est modérément concentré au niveau du portefeuille, ConvaTec, Smith+Nephew, Mölnlycke Health Care et Solventum maintenant des positions solides dans les achats hospitaliers mondiaux. La concurrence s'intensifie grâce à des portefeuilles plus larges des entreprises établies de soins des plaies et à l'innovation ciblée des spécialistes plus petits. Les grandes entreprises tirent parti de leur échelle, de leur réseau de distributeurs et de leurs portefeuilles de preuves pour protéger leurs relations hospitalières, tandis que Kane Biotech, Next Science et Sanara MedTech gagnent du terrain grâce à des solutions spécifiques aux biofilms alignées sur les objectifs de gestion de l'antibiothérapie et les besoins cliniques non satisfaits.

L'activité stratégique indique que la génération de preuves et l'étendue des produits continueront de façonner le marché du traitement des biofilms. ConvaTec devrait utiliser l'EWMA 2026 pour présenter 13 résumés sur les pansements en mousse, multimodaux et générateurs d'oxyde nitrique, renforçant sa stratégie de portefeuille axée sur les données. Smith+Nephew devrait élargir sa position dans les pansements haut de gamme avec le lancement américain en mars 2026 d'ALLEVYN COMPLETE CARE et mettre en avant RENASYS EDGE tNPWT à l'EWMA 2026, associant des pansements avancés à des capacités thérapeutiques plus larges pour les plaies. Kane Biotech renforce son rôle de spécialiste grâce à l'autorisation FDA 510(k) pour le nettoyant antimicrobien pour la peau et les plaies Revyve et au développement continu de preuves cliniques pour sa plateforme de gel pour plaies.

Les preuves cliniques et les dépôts réglementaires deviennent des outils clés pour renforcer la confiance des prescripteurs sur le marché du traitement des biofilms. Les entreprises qui publient des données d'essais randomisés, présentent leurs résultats lors des principales réunions sur les soins des plaies et obtiennent des autorisations FDA ou européennes avec des allégations de produits claires élèvent les standards d'entrée. MiMedx a déclaré un chiffre d'affaires net annuel record de 419 millions USD en 2025, en hausse de 20 % d'une année sur l'autre, montrant comment les preuves dans l'innovation des tissus de plaies peuvent soutenir l'élan commercial. La convergence technologique stimule également la différenciation, les entreprises combinant des produits anti-biofilm avec la thérapie des plaies par pression négative, des outils de détection des plaies ou la gestion numérique des plaies. Dans le même temps, la réglementation actualisée du système de management de la qualité de la FDA, en vigueur depuis février 2026, pourrait accroître la pression sur les fabricants plus petits et soutenir la consolidation autour des plateformes spécialisées de taille moyenne.

Leaders du secteur du traitement des biofilms

Smith & Nephew plc

Mölnlycke Health Care AB

ConvaTec Group Plc

Coloplast A/S

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Kane Biotech a élargi la commercialisation de revyve en Amérique du Nord, nommé des responsables du développement commercial et augmenté la capacité de fabrication après l'autorisation FDA 510(k), renforçant sa plateforme de soins des plaies à perturbation du biofilm aux États-Unis et au Canada.

- Mai 2026 : Convatec a présenté son pipeline de soins avancés des plaies à l'EWMA 2026, présentant des preuves cliniques et en conditions réelles sur les pansements et les résultats d'hygiène des plaies pour renforcer son leadership dans la gestion des biofilms.

- Mai 2026 : Smith+Nephew a présenté le pansement ALLEVYN COMPLETE CARE et le RENASYS EDGE tNPWT à l'EWMA 2026, élargissant son portefeuille de soins avancés des plaies pour les plaies difficiles à cicatriser dans les hôpitaux et à domicile.

- Février 2026 : Kane Biotech a reçu l'autorisation FDA 510(k) pour le nettoyant antimicrobien pour la peau et les plaies revyve et a relancé la commercialisation aux États-Unis et au Canada pour sa plateforme de soins des plaies autorisée par la FDA.

- Juillet 2025 : Sanara MedTech a lancé le programme pilote Tissue Health Plus pour les prestataires de soins des plaies, liant les paiements de soins des plaies aux résultats cliniques et promouvant des produits avancés ciblant les biofilms.

Périmètre du rapport mondial sur le marché du traitement des biofilms

Selon le périmètre du rapport, les biofilms sont des communautés complexes et auto-protectrices de micro-organismes (comme des bactéries ou des champignons) qui adhèrent aux surfaces et s'enveloppent dans une matrice visqueuse et collante. En raison de ce bouclier, les bactéries dans un biofilm peuvent être jusqu'à 1 000 fois plus résistantes aux antibiotiques standard que les bactéries en suspension libre.

Le marché du traitement des biofilms est segmenté par type de produit, méthode de traitement, type d'infection, utilisateur final et géographie. Par type de produit, le marché comprend les pansements et greffes, les dispositifs de débridement, les agents topiques, les nettoyants pour plaies et solutions d'irrigation, et d'autres types de produits. Par méthode de traitement, le marché est segmenté en débridement physique, traitement chimique et antiseptique, traitement enzymatique et thérapie combinée. Par type d'infection, le marché est catégorisé en plaies chroniques, plaies chirurgicales et traumatiques, ulcères du pied diabétique, ulcères veineux des membres inférieurs, escarres et brûlures et autres plaies ouvertes. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et centres de soins des plaies, structures de soins à domicile et centres de chirurgie ambulatoire. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Pansements et greffes |

| Dispositifs de débridement |

| Agents topiques |

| Nettoyants pour plaies et solutions d'irrigation |

| Autres types de produits |

| Débridement physique |

| Traitement chimique et antiseptique |

| Traitement enzymatique |

| Thérapie combinée |

| Plaie chronique |

| Plaies chirurgicales et traumatiques |

| Ulcères du pied diabétique |

| Ulcères veineux des membres inférieurs |

| Escarres |

| Brûlures et autres plaies ouvertes |

| Hôpitaux |

| Cliniques spécialisées et centres de soins des plaies |

| Structures de soins à domicile |

| Centres de chirurgie ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Pansements et greffes | |

| Dispositifs de débridement | ||

| Agents topiques | ||

| Nettoyants pour plaies et solutions d'irrigation | ||

| Autres types de produits | ||

| Par méthode de traitement | Débridement physique | |

| Traitement chimique et antiseptique | ||

| Traitement enzymatique | ||

| Thérapie combinée | ||

| Par type d'infection | Plaie chronique | |

| Plaies chirurgicales et traumatiques | ||

| Ulcères du pied diabétique | ||

| Ulcères veineux des membres inférieurs | ||

| Escarres | ||

| Brûlures et autres plaies ouvertes | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées et centres de soins des plaies | ||

| Structures de soins à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du traitement des biofilms d'ici 2031 ?

Le marché du traitement des biofilms devrait atteindre 4,28 milliards USD d'ici 2031 contre 3,01 milliards USD en 2026, avec une croissance à un CAGR de 7,28 %.

Quelle catégorie de produits génère le plus de revenus en 2025 ?

Les pansements et greffes sont en tête avec une part de revenus de 28,65 % en 2025, car ils sont largement utilisés dans les structures de soins des plaies chroniques.

Quelle approche thérapeutique connaît la croissance la plus rapide ?

Le traitement chimique et antiseptique est la méthode de traitement à la croissance la plus rapide, avec un CAGR de 9,67 % jusqu'en 2031.

Pourquoi les plaies chroniques sont-elles si importantes dans ce domaine ?

Les plaies chroniques représentent 36,34 % du chiffre d'affaires 2025, et les biofilms sont fortement liés aux ulcères du pied diabétique, aux ulcères veineux des membres inférieurs, aux escarres et aux brûlures.

Quelle région est en tête aujourd'hui, et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord est en tête avec une part de 38,56 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,56 % jusqu'en 2031.

Comment les hôpitaux et les cliniques spécialisées façonnent-ils la demande ?

Les hôpitaux restent le plus grand utilisateur final avec une part de 52,88 % en 2025, tandis que les cliniques spécialisées et les centres de soins des plaies connaissent la croissance la plus rapide à un CAGR de 9,78 %.

Dernière mise à jour de la page le: