Taille et part du marché des tumeurs biliaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.85 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

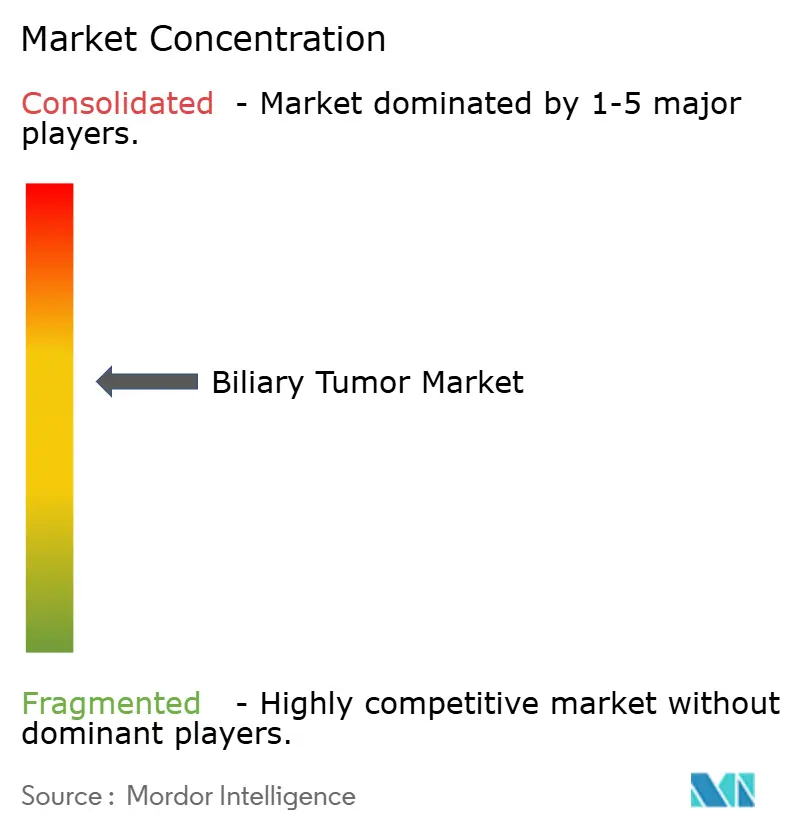

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tumeurs biliaires par Mordor Intelligence

La taille du marché des tumeurs biliaires est estimée à 0,85 milliard USD en 2026 et devrait atteindre 1,16 milliard USD d'ici 2031, à un TCAC de 6,40 % au cours de la période de prévision (2026-2031).

La trajectoire de croissance actuelle masque un changement structurel amorcé lorsque le durvalumab associé à la gemcitabine-cisplatine est devenu la norme mondiale de première ligne, rapidement suivi par les associations à base de pembrolizumab et l'anticorps dirigé contre HER2, le zanidatamab. Seuls les patients dont les tumeurs présentent des altérations de FGFR2, IDH1 ou HER2 sont éligibles aux agents ciblés ; ainsi, le marché des tumeurs biliaires se développe en proportion directe de la pénétration des tests de biomarqueurs. Les hôpitaux demeurent le principal cadre de traitement car ils contrôlent les unités de perfusion et les capacités de radiologie interventionnelle, tandis que les laboratoires de diagnostic captent davantage de valeur à mesure que le profilage génomique complet devient obligatoire pour la sélection thérapeutique. Sur le plan régional, l'Amérique du Nord contribue toujours au plus grand bassin de revenus, mais la croissance des volumes tirée par l'incidence en Asie-Pacifique pousse le marché des tumeurs biliaires vers une répartition géographique plus équilibrée.

Points clés du rapport

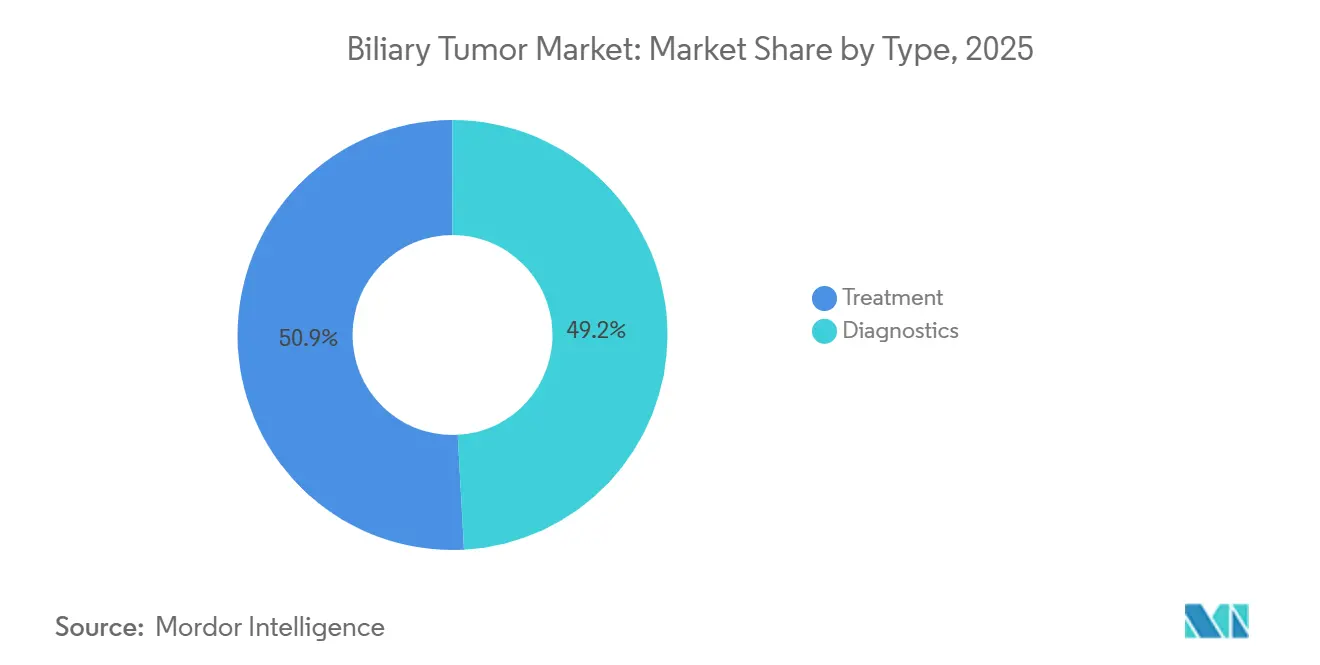

- Par type, le traitement représentait 50,85 % du chiffre d'affaires en 2025, tandis que les diagnostics progressent à un TCAC de 7,30 % jusqu'en 2031.

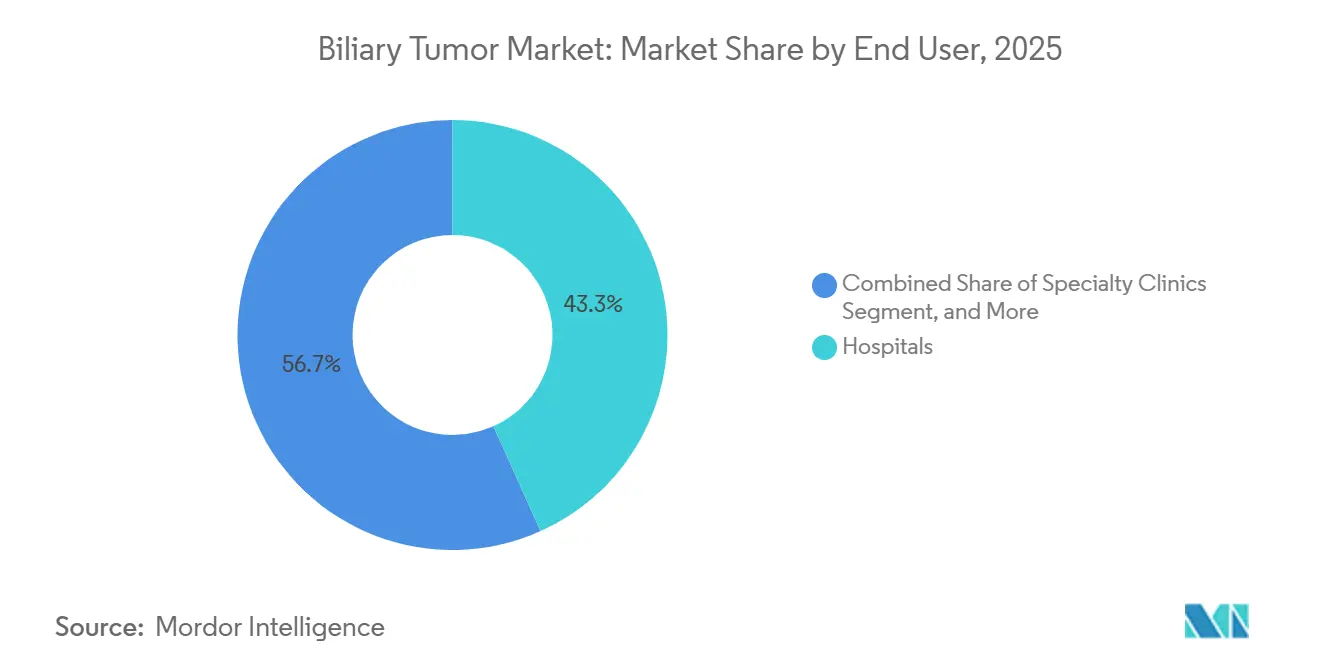

- Par utilisateur final, les hôpitaux représentaient 43,28 % du total 2025, tandis que les centres de diagnostics ont enregistré le TCAC le plus rapide, à 6,90 %.

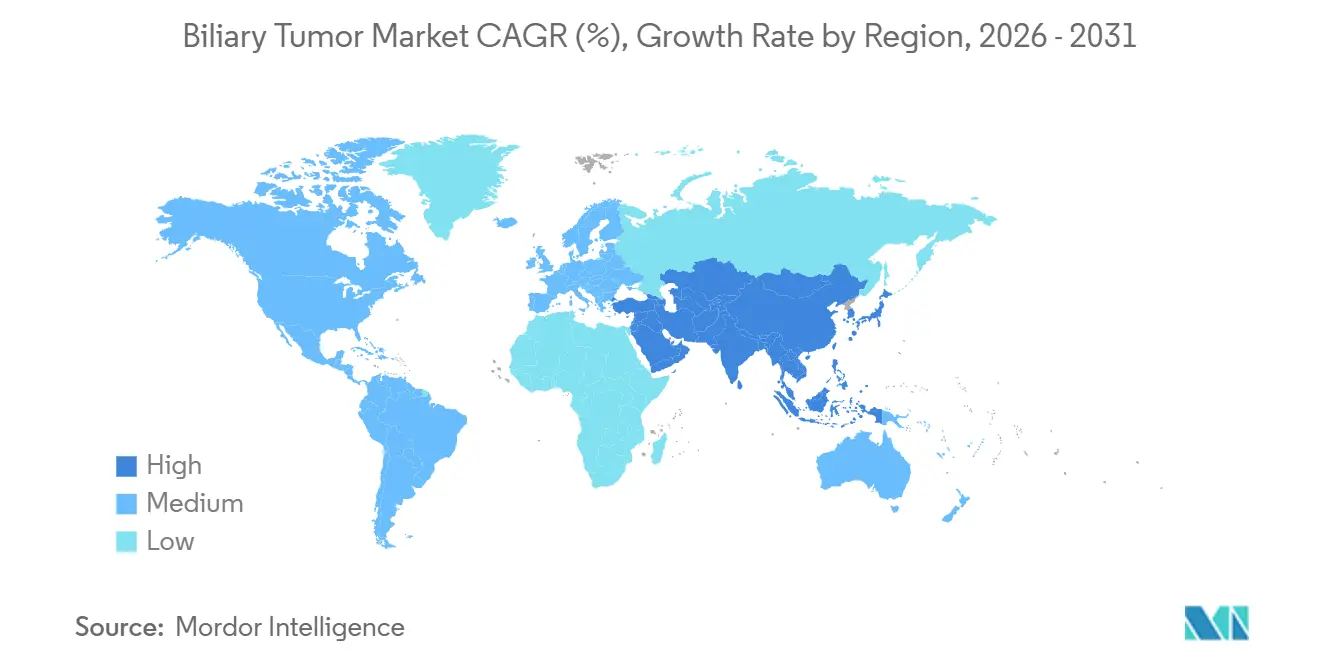

- Par géographie, l'Amérique du Nord a capté 44,25 % de part en 2025, mais l'Asie-Pacifique est le territoire le plus dynamique avec un TCAC de 8,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tumeurs biliaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Passage en première ligne à l'immunothérapie + gemcitabine/cisplatine comme norme de soins mondiale | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Expansion des tests de biomarqueurs permettant l'adoption des thérapies ciblées FGFR2/IDH1/HER2 | +1.0% | Amérique du Nord, Europe, pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Segment HER2-positif débloqué par l'approbation du zanidatamab | +0.6% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Hausse de l'incidence et sensibilisation accrue dans les marchés d'Asie-Pacifique à forte charge | +1.4% | Thaïlande, Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Adoption croissante des thérapies hépatiques dirigées pour le cholangiocarcinome intrahépatique | +0.8% | Amérique du Nord, Europe, centres sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Protocoles de transplantation dans des centres sélectionnés élargissant l'éligibilité | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage en première ligne à l'immunothérapie associée à la gemcitabine-cisplatine comme norme de soins mondiale

Le durvalumab ajouté à la gemcitabine-cisplatine a prolongé la survie globale médiane à 12,8 mois, contre 11,5 mois avec la chimiothérapie seule, un résultat qui a permis d'obtenir des approbations réglementaires mondiales et des recommandations immédiates dans les référentiels.[1]Dy Oh, « Durvalumab plus Gemcitabine and Cisplatin in Advanced Biliary Tract Cancer », New England Journal of Medicine, nejm.org L'adoption est rapide aux États-Unis et en Europe occidentale, où 60 à 70 % des patients éligibles débutent désormais une thérapie combinée, bien que l'Amérique latine et certaines régions d'Asie soient encore confrontées à des retards de remboursement. Les budgets pharmaceutiques subissent une pression car le coût annuel du durvalumab dépasse 150 000 USD, éclipsant les dépenses liées au traitement de fond générique. L'approbation en octobre 2023 du pembrolizumab associé à la chimiothérapie a créé un régime concurrent et fragmenté les pratiques de prescription. Les systèmes de santé négocient donc des accords fondés sur les résultats pour contenir la hausse des dépenses.

Expansion des tests de biomarqueurs permettant l'adoption des thérapies ciblées FGFR2, IDH1 et HER2

Le séquençage de nouvelle génération est désormais recommandé pour tous les cas avancés afin de détecter les fusions FGFR2, les mutations IDH1, l'amplification HER2, les altérations BRAF et le déficit de réparation des mésappariements.[2]National Comprehensive Cancer Network, « Hepatobiliary Cancers, Version 1.2025 », nccn.org Les tumeurs FGFR2-positives répondent au futibatinib, qui a obtenu un taux de réponse objectif de 42 % dans l'essai FOENIX-CCA2 et a bénéficié d'une approbation accélérée en 2022. La maladie à mutation IDH1 est traitable par l'ivosidenib, bien que le bénéfice clinique soit modeste. Les panels tissulaires nécessitent encore environ deux semaines, ce qui suscite un intérêt pour les tests de biopsie liquide capables de rendre des résultats en moins d'une semaine, mais la couverture par les payeurs pour les tests sanguins reste inégale. L'Asie-Pacifique illustre à la fois les promesses et les contraintes : les grands pôles urbains offrent un large accès au séquençage de nouvelle génération, mais les patients ruraux restent souvent non testés et donc inéligibles à la thérapie de précision.

Segment HER2-positif débloqué par l'approbation du zanidatamab

Le zanidatamab est devenu le premier médicament dirigé contre HER2 approuvé pour les tumeurs biliaires en novembre 2024, à la suite d'un taux de réponse de 41,3 % et d'une survie globale médiane de 12,5 mois dans l'étude HERIZON-BTC-01. Environ 15 à 20 % des patients présentent une amplification HER2, créant un nouveau créneau adressable de plusieurs milliers de cas par an aux États-Unis seulement. Les diagnostics compagnons utilisant l'immunohistochimie et l'hybridation in situ par fluorescence sont devenus courants, bien que la variabilité inter-laboratoires dans la notation soit un défi reconnu. Jazz Pharmaceuticals a acquis l'entreprise à l'origine du zanidatamab pour 1,5 milliard USD en 2024, soulignant la demande des grandes entreprises pharmaceutiques pour des actifs différenciés en oncologie rare.

Hausse de l'incidence et sensibilisation accrue dans les marchés d'Asie-Pacifique à forte charge

L'incidence du cholangiocarcinome dépasse 85 pour 100 000 habitants dans le nord-est de la Thaïlande en raison de l'infection endémique par la douve du foie, le taux le plus élevé au monde. La Chine enregistre des augmentations annuelles de 3 à 5 % des cas intrahépatiques urbains, liées à l'exposition à l'hépatite B et à l'aflatoxine, tandis que le Japon signale une incidence stable mais élevée reflétant une meilleure imagerie. Les campagnes de santé publique promouvant la consommation de poisson cuit réduisent les taux d'infection pédiatrique en Thaïlande, mais les cohortes adultes héritées maintiendront des volumes élevés jusqu'en 2035. Des projets pilotes de dépistage utilisant l'échographie et le test CA19-9 sont en cours dans des villages thaïlandais, mais les analyses coût-efficacité restent non concluantes. Les centres urbains d'Asie adoptent les algorithmes de traitement occidentaux, bien que les disparités rurales-urbaines en matière de délai de rendu des diagnostics et d'initiation de la thérapie persistent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Faible prévalence des biomarqueurs actionnables limitant le bassin adressable | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Diagnostic tardif et mauvais score ECOG réduisant la durée sous traitement | -1.1% | Mondial, aigu dans les régions rurales d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût élevé et obstacles au remboursement pour l'immunothérapie et les agents ciblés | -0.7% | Amérique latine, Moyen-Orient et Afrique, parties d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Capacité limitée en radiologie interventionnelle pour l'Y-90 | -0.5% | Mondial, prononcé au Moyen-Orient et Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible prévalence des biomarqueurs actionnables limitant le bassin adressable

Les fusions FGFR2 n'apparaissent que dans 10 à 15 % des cas intrahépatiques et sont rares ailleurs, tandis que les mutations IDH1 surviennent dans 13 à 20 % des tumeurs, laissant la majorité sans cible thérapeutique. L'amplification HER2 offre un autre créneau de 15 à 20 %, mais tous les patients HER2-positifs ne répondent pas car les mécanismes de résistance restent mal compris. L'hétérogénéité intratumorale complique la thérapie : les sites métastatiques peuvent ne pas présenter la fusion FGFR2 observée dans la lésion primaire, réduisant l'efficacité systémique. Les tests d'ADN tumoral circulant suivent l'évolution clonale, mais leur sensibilité dans les tumeurs biliaires n'est que de 60 à 70 %. Les entreprises pharmaceutiques évaluent donc la viabilité commerciale de médicaments ciblant des altérations présentes chez moins de 1 000 patients américains par an.

Diagnostic tardif et mauvais score ECOG réduisant la durée sous traitement et les taux de poursuite

Environ deux tiers des patients se présentent avec une maladie non résécable ou métastatique, et beaucoup ont déjà un score de performance ECOG de 2 ou plus, limitant la tolérance aux schémas intensifs.[3]Jorge Bridgewater, « Quality of Life in Advanced Biliary Cancer », Journal of Gastrointestinal Oncology, jgo.amegroups.com En pratique clinique réelle, les patients avec un score ECOG de 2 interrompent le traitement dans les 3 à 4 mois, contre 6 à 8 mois pour les cohortes en meilleur état général. Jusqu'à la moitié des patients nécessitent la pose d'une prothèse biliaire avant de pouvoir débuter une thérapie systémique, et l'occlusion de la prothèse interrompt le traitement dans environ 20 à 30 % des cas. L'Asie rurale illustre le problème : le score ECOG médian au diagnostic dans le nord-est de la Thaïlande est de 2 à 3, contre 1 à 2 à Bangkok, reflétant un accès retardé à l'imagerie. L'absence de dépistage efficace à l'échelle de la population perpétue la présentation à un stade avancé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les diagnostics dépassent la croissance du traitement

Les diagnostics ont atteint un TCAC de 7,30 %, dépassant la croissance du traitement et signalant le rôle central de la découverte de biomarqueurs. La gemcitabine-cisplatine reste le traitement de référence, mais l'immunothérapie est le sous-segment en expansion la plus rapide à mesure que de nouvelles associations modifient les paradigmes de première ligne. La thérapie ciblée génère des revenus élevés par patient, bien que sa portée soit limitée par la fréquence des biomarqueurs. Les interventions locorégionales telles que la radioembolisation à l'Y-90 et la radiothérapie stéréotaxique corporelle sont utilisées pour les maladies intrahépatiques non résécables, avec une utilisation de TheraSphere en hausse de 12 % d'une année sur l'autre.

Les revenus des diagnostics proviennent principalement des panels de séquençage de nouvelle génération qui détectent les fusions FGFR2, les mutations IDH1 et l'amplification HER2. L'adoption de la biopsie liquide est en hausse car les tests sanguins réduisent le délai de rendu à une semaine, un avantage lorsque le tissu est rare. Les diagnostics compagnons pour le zanidatamab et le futibatinib génèrent une demande récurrente prévisible. Ces tendances garantissent que la part des diagnostics dans le marché des tumeurs biliaires continue de dépasser l'ensemble du marché des tumeurs biliaires.

Par utilisateur final : les centres de diagnostics captent les tests décentralisés

Les hôpitaux détenaient 43,28 % de la valeur 2025 car ils accueillent les unités de perfusion et les services de radiologie interventionnelle. Néanmoins, les centres de diagnostics spécialisés reproduisent un schéma observé dans d'autres tumeurs solides, affichant un TCAC de 6,90 % grâce aux économies d'échelle, aux flux de travail automatisés et aux cycles d'analyse plus courts. La radioembolisation à l'Y-90 en ambulatoire migre vers des sites ambulatoires, renforçant un déplacement progressif des procédures complexes hors des murs hospitaliers traditionnels.

Les laboratoires de référence traitent des milliers de panels par mois, réduisant le prix unitaire à 2 500-3 500 USD et le délai de rendu des résultats à 7 à 10 jours. Les cliniques spécialisées liées aux centres académiques reçoivent des parts disproportionnées des prescriptions de zanidatamab car elles offrent un accès aux essais cliniques. Les oncologues de ville externalisent de plus en plus les tests génomiques, accélérant l'entrée des diagnostics dans le marché des tumeurs biliaires.

Analyse géographique

L'Amérique du Nord représentait 44,25 % du chiffre d'affaires en 2025, portée par des approbations rapides de la FDA et une large couverture par les payeurs qui permettent un accès rapide aux nouvelles immunothérapies et aux agents ciblés contre HER2. Les États-Unis représentent à eux seuls 85 % des dépenses régionales, avec une incidence en légère hausse due à la stéatohépatite non alcoolique et à l'obésité. Le Canada a rejoint la cohorte durvalumab seulement fin 2024, tandis que le Mexique limite l'immunothérapie de première ligne aux patients bénéficiant d'une assurance privée.

L'Asie-Pacifique est la région en expansion la plus rapide, avec un TCAC de 8,48 %. La Thaïlande reste l'épicentre mondial en raison de taux d'infection par la douve du foie supérieurs à 85 pour 100 000 habitants, tandis que la hausse de l'incidence urbaine en Chine est liée à l'hépatite B et à l'exposition à l'aflatoxine. Le remboursement favorable au Japon et les approbations rapides de la PMDA raccourcissent les délais de déploiement des thérapies, et la NHIS de Corée du Sud a ajouté le futibatinib en 2025, améliorant considérablement l'accès pour les patients FGFR2-positifs.

Les approbations de l'EMA sont universelles, mais les organismes d'évaluation des technologies de santé individuels appliquent des seuils de coût-efficacité variables, entraînant des retards de remboursement. L'Allemagne, la France et le Royaume-Uni façonnent collectivement l'adoption régionale, mais les nations du Sud et de l'Est sont à la traîne. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent de petites parts du marché des tumeurs biliaires en raison d'une infrastructure diagnostique insuffisante et de budgets des payeurs limités.

Paysage concurrentiel

La concurrence est modérée car les thérapies systémiques et les dispositifs locorégionaux se chevauchent rarement. Le durvalumab d'AstraZeneca et le pembrolizumab de Merck dominent les flux de revenus de l'immunothérapie, tandis qu'Incyte, Taiho et Servier se concentrent sur les inhibiteurs de FGFR2 et IDH1. Jazz Pharmaceuticals est entré dans le domaine par l'acquisition pour 1,5 milliard USD du développeur du zanidatamab, illustrant la consolidation continue des actifs.

TheraSphere à base de verre de Boston Scientific détient environ 60 % du marché de l'Y-90 car l'administration en ambulatoire réduit les coûts des établissements. Sirtex reste solide en Europe et en Asie, soutenu par des liens existants avec les distributeurs. Les entreprises de diagnostics Foundation Medicine, Guardant Health, SYNLAB et Sonic Healthcare sont en course pour réduire les délais de rendu et obtenir des contrats nationaux avec les payeurs. Les programmes prospectifs poursuivent des conjugués anticorps-médicament contre HER2 et TROP2, des inhibiteurs de KRAS G12C et des outils d'intelligence artificielle qui prédisent le statut des biomarqueurs directement à partir d'images pathologiques.

Leaders du secteur des tumeurs biliaires

Becton, Dickinson and Company

AstraZeneca

Incyte Corporation

Johnson & Johnson

Merck & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : la FDA a autorisé le zanidatamab-gkkz (Ziihera) pour le cancer des voies biliaires HER2-positif non préalablement traité, sur la base d'un taux de réponse de 41,3 % et d'une survie globale médiane de 12,5 mois.

- Mai 2024 : Jazz Pharmaceuticals a annoncé l'acquisition pour 1,5 milliard USD de l'entreprise à l'origine du zanidatamab afin de renforcer son portefeuille d'oncologie de précision.

- Janvier 2024 : le NICE a annulé sa décision de juillet 2023 et a approuvé le durvalumab associé à la gemcitabine-cisplatine en traitement de première ligne après qu'AstraZeneca a soumis de nouvelles données de coût-efficacité.

Périmètre du rapport mondial sur le marché des tumeurs biliaires

Le marché des tumeurs biliaires est le segment mondial de la santé axé sur le diagnostic, le traitement et la prise en charge des tumeurs malignes et bénignes survenant dans les voies biliaires, notamment les cholangiocarcinomes (intrahépatiques et extrahépatiques), les cancers de la vésicule biliaire et d'autres néoplasmes biliaires rares. Il englobe les produits pharmaceutiques, les interventions chirurgicales, les radiothérapies, les diagnostics et les solutions de soins de support.

Le rapport sur le marché des tumeurs biliaires est segmenté par type (traitement [chimiothérapie, immunothérapie, thérapie ciblée, thérapie locorégionale], diagnostics), utilisateur final (hôpitaux, cliniques spécialisées, centres de diagnostics, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Traitement | Chimiothérapie (ex. : GemCis, GemOx, FOLFOX, capécitabine/5-FU) |

| Immunothérapie | |

| Thérapie ciblée | |

| Thérapie locorégionale | |

| Diagnostics |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de diagnostics |

| Autres (centres de chirurgie ambulatoire, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Traitement | Chimiothérapie (ex. : GemCis, GemOx, FOLFOX, capécitabine/5-FU) |

| Immunothérapie | ||

| Thérapie ciblée | ||

| Thérapie locorégionale | ||

| Diagnostics | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres de diagnostics | ||

| Autres (centres de chirurgie ambulatoire, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tumeurs biliaires en 2026 ?

La taille du marché des tumeurs biliaires s'élevait à 0,85 milliard USD en 2026.

Quel type de thérapie connaît la croissance la plus rapide ?

Les associations d'immunothérapie sont la modalité de traitement en expansion la plus rapide, portées par les approbations du durvalumab et du pembrolizumab.

Quelle part l'Amérique du Nord détenait-elle en 2025 ?

L'Amérique du Nord représentait 44,25 % du chiffre d'affaires mondial en 2025.

Pourquoi les diagnostics dépassent-ils la croissance du traitement ?

Le séquençage de nouvelle génération obligatoire pour les marqueurs FGFR2, IDH1 et HER2 déplace les volumes de tests vers des laboratoires centralisés et fait progresser les revenus des diagnostics au-dessus du taux de croissance global du marché.

Quel nouveau médicament a ouvert le segment HER2-positif ?

Le zanidatamab, approuvé en novembre 2024, a débloqué le créneau HER2-positif.

Dernière mise à jour de la page le: