Taille et part du marché des cathéters biliaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.23 Milliards de dollars |

| Taille du Marché (2031) | 4.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

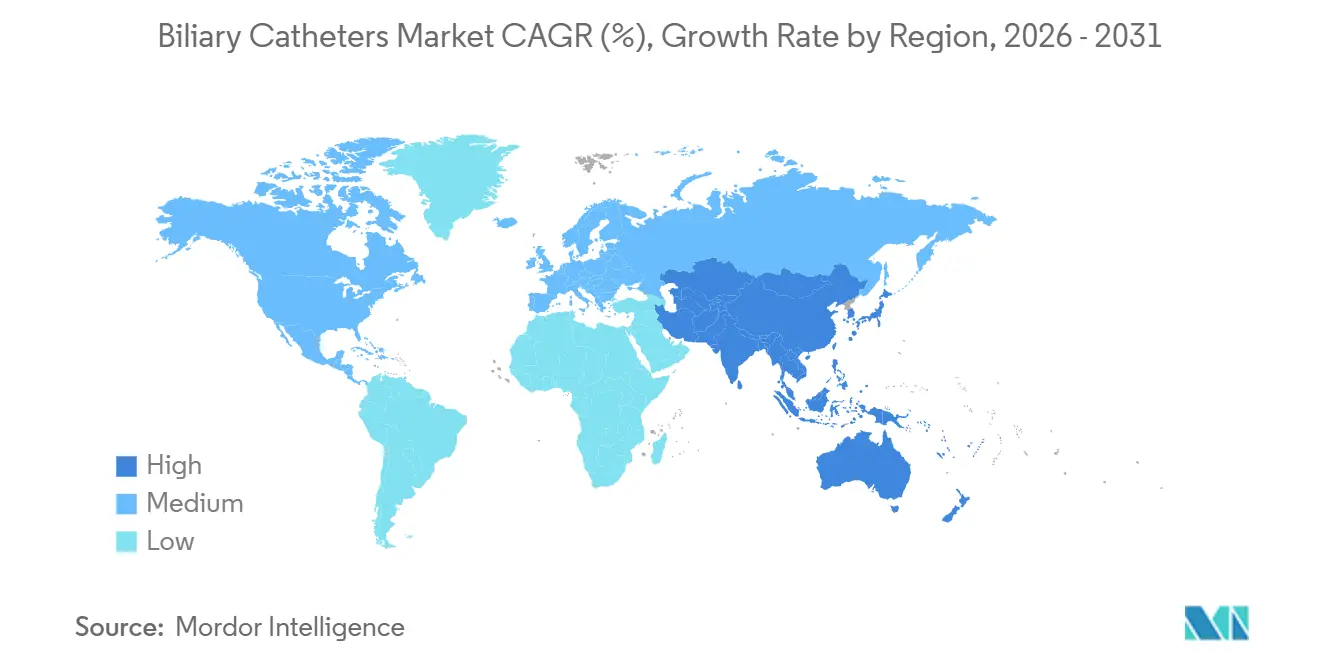

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

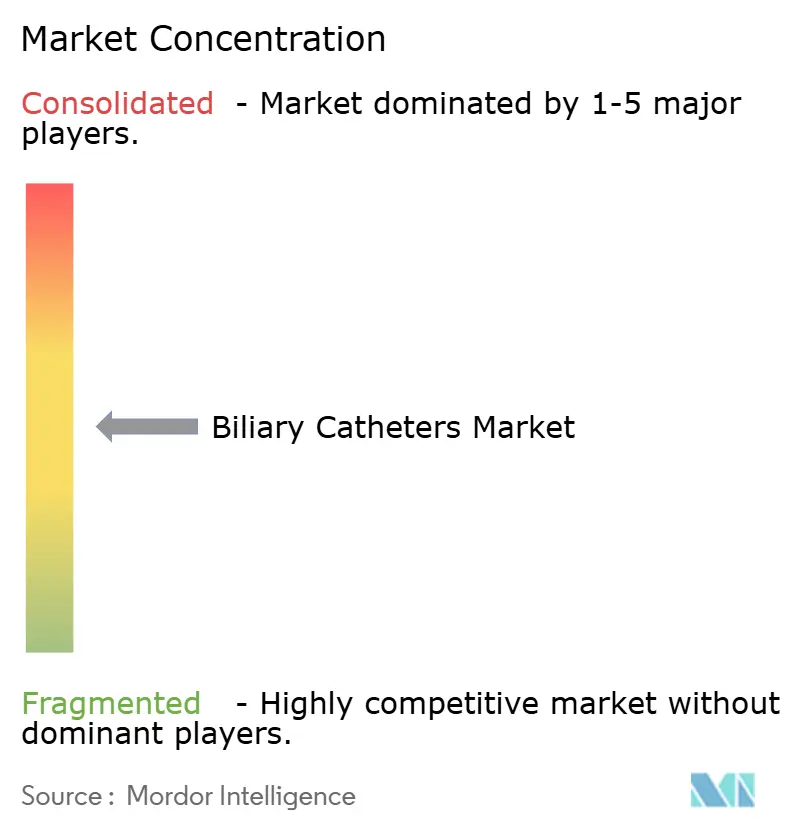

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cathéters biliaires par Mordor Intelligence

La taille du marché des cathéters biliaires devrait passer de 3,01 milliards USD en 2025 à 3,23 milliards USD en 2026 et atteindre 4,59 milliards USD d'ici 2031, à un CAGR de 7,28 % sur la période 2026-2031.

La croissance du marché des cathéters biliaires reste liée à l'adoption plus large de la CPRE et du DTBP, ces deux procédures constituant des interventions standard pour l'obstruction biliaire dans les affections bénignes et malignes. La transition des plateformes de duodénoscopes réutilisables vers des plateformes à usage unique remodèle la demande, car les hôpitaux ont besoin d'accessoires compatibles qui respectent les normes de contrôle des infections et les flux de travail établis. La consolidation des achats au sein des systèmes de santé favorise les fournisseurs disposant de portefeuilles intégrés couvrant les dispositifs d'accès, les canules, les outils de drainage et le support de pose de stents. La demande croissante de drainage palliatif en oncologie, la migration vers les soins ambulatoires pour les procédures gastro-intestinales adaptées, et l'innovation en matière de revêtements anti-encrassement, de systèmes de pose à profil réduit et d'accessoires d'accès guidés par échoendoscopie continuent de soutenir la croissance de la valeur du marché malgré la pression sur les prix.

Points clés du rapport

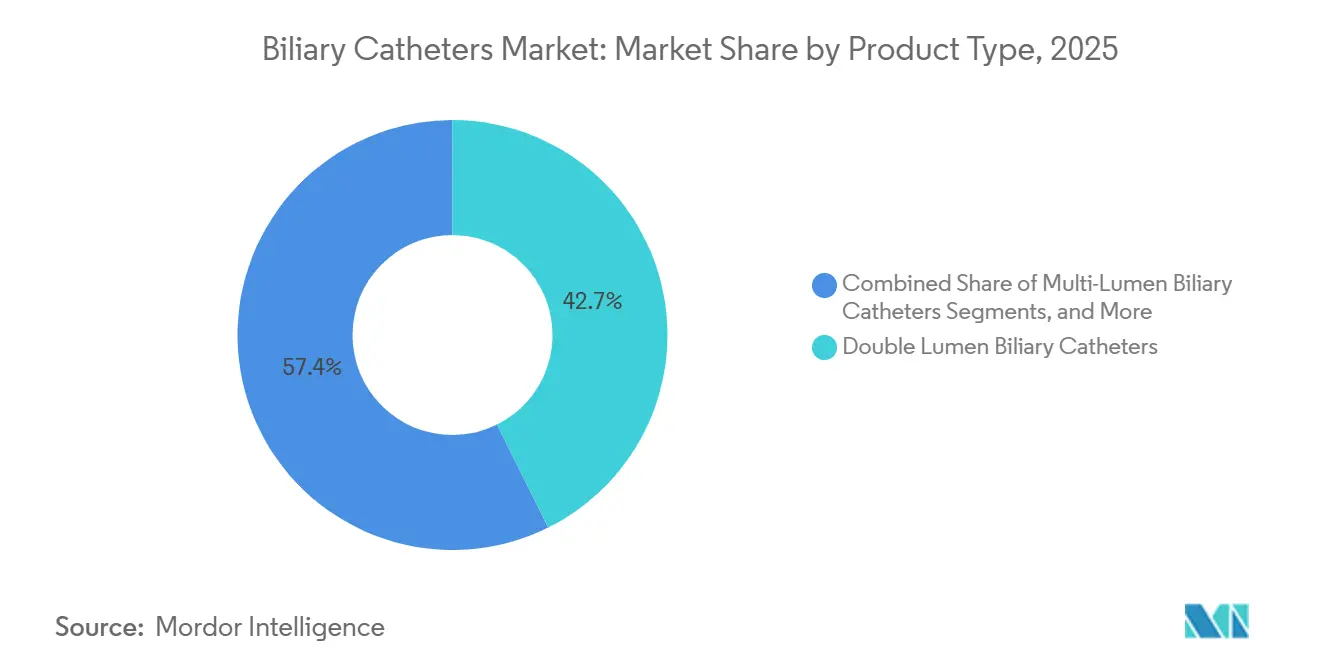

- Par type de produit, les cathéters biliaires à double lumière ont dominé avec une part de 42,65 % en 2025, tandis que les cathéters biliaires à lumière unique devraient croître à un CAGR de 8,93 % jusqu'en 2031.

- Par matériau, le polyuréthane a détenu une part de 43,45 % en 2025, tandis que le polychlorure de vinyle a enregistré la croissance projetée la plus rapide à un CAGR de 9,67 % jusqu'en 2031.

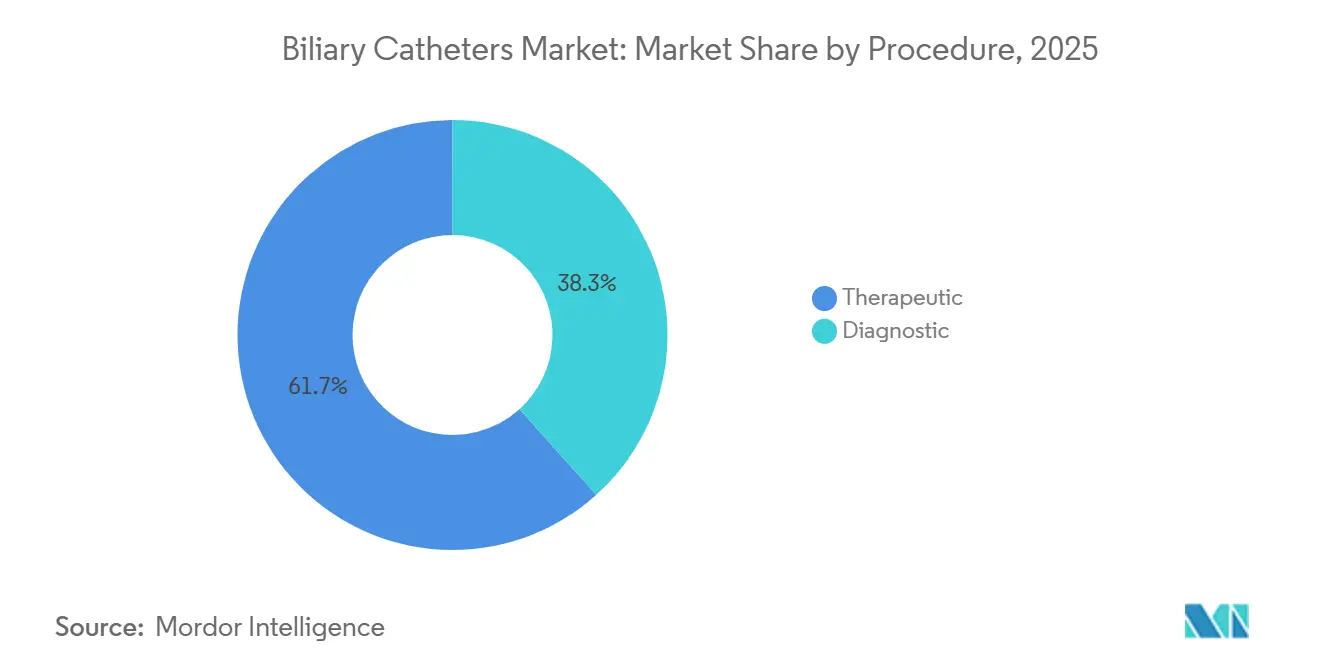

- Par procédure, les procédures thérapeutiques ont représenté 61,66 % de la taille du marché des cathéters biliaires en 2025, tandis que les procédures diagnostiques devraient se développer à un CAGR de 8,35 % jusqu'en 2031.

- Par fonctionnalité, le drainage a capté une part de 42,34 % en 2025, tandis que l'extraction de calculs devrait progresser à un CAGR de 9,78 % jusqu'en 2031.

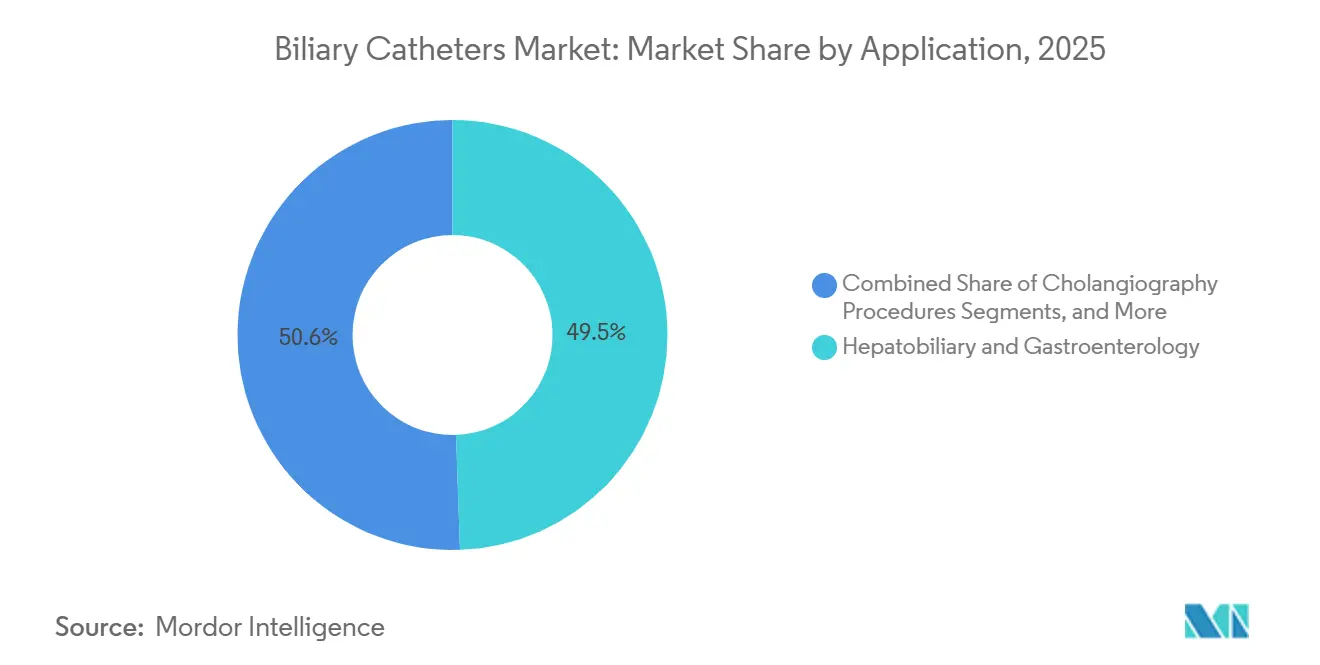

- Par application, l'hépatobiliaire et la gastro-entérologie ont détenu une part de 49,45 % en 2025, tandis que l'oncologie devrait croître à un CAGR de 8,24 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté une part de 61,65 % en 2025, tandis que les centres de chirurgie ambulatoire devraient progresser à un CAGR de 9,22 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 41,88 % de la part du marché des cathéters biliaires en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cathéters biliaires

Analyse de l'impact des facteurs de croissance*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Hausse des volumes de procédures CPRE et DTBP | +2.0% | Mondial, concentré en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Besoin croissant de décompression biliaire mini-invasive | +1.5% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Adoption plus large des conceptions de cathéters hydrophiles et radio-opaques | +1.1% | Amérique du Nord et UE, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Taux plus élevés de bilan pour cancer biliaire et sténoses | +1.0% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Développement des soins interventionnels ambulatoires et en hospitalisation de jour | +0.8% | Amérique du Nord, avec des gains précoces en Allemagne, au Royaume-Uni et en Australie | Court terme (≤ 2 ans) |

| Standardisation des dispositifs dans les systèmes de santé intégrés | +0.6% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de procédures CPRE et DTBP

La hausse des volumes de procédures CPRE et DTBP demeure la base de demande la plus claire pour le marché des cathéters biliaires, car la plupart des voies d'obstruction continuent de reposer sur ces deux interventions dans les contextes de soins courants et complexes. La CPRE soutient la pose de stents, l'extraction de calculs, la dilatation des sténoses et le drainage nasobiliaire, tandis que le DTBP génère une demande supplémentaire lorsque l'accès endoscopique échoue ou que l'anatomie hilaire favorise un drainage percutané. MedPAC a signalé une augmentation de 5,7 % des procédures chirurgicales en centre de chirurgie ambulatoire par bénéficiaire Medicare en paiement à l'acte en 2024, montrant que les interventions gastro-intestinales et connexes continuent de migrer vers des environnements ambulatoires à moindre coût.[1]Commission consultative sur les paiements Medicare, « Rapport au Congrès de mars 2025, Chapitre 10, Rapport sur l'état des services des centres de chirurgie ambulatoire », MedPAC, medpac.gov À mesure que les volumes se développent dans les hôpitaux, les centres de soins de jour et les établissements ambulatoires spécialisés, le marché bénéficie d'une base installée plus large qui favorise les formats de cathéters prêts à l'emploi, adaptés aux flux de travail et de plus en plus jetables.

Besoin croissant de décompression biliaire mini-invasive

L'évolution vers la décompression mini-invasive élargit la pertinence clinique du marché des cathéters biliaires, car la chirurgie n'est plus l'option de première intention privilégiée pour de nombreux cas d'obstruction biliaire. Les approches endoscopiques et percutanées réduisent la charge pour le patient, raccourcissent la convalescence et s'alignent sur des parcours de soins qui privilégient une stabilisation plus rapide et moins de jours d'hospitalisation. Le drainage biliaire guidé par échoendoscopie renforce également la demande de systèmes de pose à profil réduit et d'outils d'accès spécialisés. Un article de 2025 paru dans Endoscopy a décrit une hépaticogastrostomie utilisant un système de pose de type cathéter qui omettait l'étape de dilatation de la fistule, soulignant la valeur commerciale de conceptions d'accès plus simples qui raccourcissent les flux de travail et réduisent les étapes d'échange.

Adoption plus large des conceptions de cathéters hydrophiles et radio-opaques

Les revêtements hydrophiles et les éléments de conception radio-opaques deviennent des exigences d'achat standard sur le marché des cathéters biliaires, et non des améliorations optionnelles pour les comptes hospitaliers premium. Les hôpitaux et les équipes de procédures attendent de plus en plus une meilleure capacité de suivi, une résistance à l'insertion réduite et une visibilité fluoroscopique plus nette dans les anatomies complexes. Une étude de 2026 publiée dans Bioactive Materials a rapporté qu'un revêtement anti-encrassement à base de lubrifiant a nettement réduit l'adhésion précoce des neutrophiles, préservé la perméabilité du stent pendant plus de six mois dans des modèles murins, et prévenu l'occlusion biliaire complète observée dans les témoins non revêtus en moins de deux mois.[2]« Hépaticogastrostomie guidée par échoendoscopie avec pose de stent antégrade à l'aide d'un système de pose de type cathéter : une nouvelle technique omettant complètement l'étape de dilatation de la fistule », Endoscopy, pmc.ncbi.nlm.nih.gov Cela soutient un positionnement à plus haute valeur ajoutée fondé sur la chimie des revêtements, la visibilité et la performance constante, plutôt que sur le seul nombre ou la taille des lumières.

Taux plus élevés de bilan pour cancer biliaire et sténoses

Des taux plus élevés de bilan pour cancer et sténoses créent une demande durable pour le marché des cathéters biliaires, car les patients nécessitent souvent des drainages répétés, des examens d'imagerie, des échanges et un soutien palliatif sur plusieurs épisodes de soins. Une étude de 2025 publiée dans le Chinese Medical Journal a rapporté 216 770 cas mondiaux de cancer des voies biliaires en 2023, représentant une augmentation absolue de 101,09 % par rapport aux niveaux de 1990. Le Centre international de recherche sur le cancer et l'Organisation mondiale de la santé ont rapporté en 2026 que le cancer du foie représentait 7,5 % de tous les décès mondiaux par cancer, soit près de 735 000 décès par an.[3]Charge de morbidité du cancer des voies biliaires dans 204 pays et territoires, 1990-2021 : une analyse démographique complète de l'étude sur la charge mondiale de morbidité 2021 », Chinese Medical Journal, journals.lww.com Cette charge de morbidité soutient la demande dans le drainage palliatif, la prise en charge des sténoses malignes et le bilan guidé par imagerie, en particulier en Asie de l'Est et du Sud-Est, où le DTBP reste important aux côtés de la CPRE.

Analyse de l'impact des facteurs de frein*

| FACTEUR DE FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Charge de retraitement et de contrôle des infections pour les équipements auxiliaires réutilisables | -0.8% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pression sur le remboursement spécifique aux procédures dans les environnements à coûts maîtrisés | -0.6% | Amérique du Nord, avec extension vers l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Risque de complications liées à la canulation, à la migration et aux événements d'occlusion | -0.7% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Faible différenciation dans les conceptions de cathéters de base et compression des prix | -0.6% | Amérique du Nord, avec extension vers l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge de retraitement et de contrôle des infections pour les équipements auxiliaires réutilisables

Les exigences en matière de contrôle des infections continuent de freiner le marché des cathéters biliaires, car les équipements auxiliaires réutilisables augmentent les coûts, les besoins en documentation et la pression opérationnelle pour les programmes d'endoscopie. Les événements infectieux liés à l'utilisation des duodénoscopes ont conduit les hôpitaux et les régulateurs à renforcer les normes de retraitement et la surveillance du risque lié aux dispositifs contaminés. Boston Scientific a noté l'impact plus large de ces changements dans son formulaire 10-K 2025, associant la demande de plateformes à usage unique et d'accessoires connexes aux efforts des hôpitaux pour gérer le risque de contamination et améliorer le contrôle des flux de travail.

À court terme, des dépenses de conformité plus élevées peuvent retarder les mises à niveau vers des systèmes de cathéters premium, en particulier dans les établissements à volumes de procédures modérés par rapport aux grands centres tertiaires. Les hôpitaux de taille plus modeste et les prestataires des marchés émergents subissent une pression plus forte car ils ont moins de capacité à absorber simultanément les charges de stérilisation et les coûts premium des dispositifs. En conséquence, le marché bénéficie de l'évolution à long terme vers les dispositifs jetables, mais continue de faire face à des contraintes budgétaires à court terme alors que les prestataires équilibrent les besoins de contrôle des infections avec les budgets de procédures.

Pression sur le remboursement spécifique aux procédures dans les environnements à coûts maîtrisés

La pression sur les remboursements limite le potentiel de croissance du marché des cathéters biliaires, car les coûts des dispositifs ne se traduisent pas toujours directement en paiements de procédures, en particulier dans le cadre de contrats à coûts strictement maîtrisés. Dans ces environnements, les équipes d'approvisionnement sélectionnent souvent le cathéter le moins coûteux répondant aux attentes cliniques, limitant la tarification premium à moins qu'un produit n'améliore clairement le flux de travail, ne réduise les échanges ou ne soutienne des cas de plus haute acuité. Cette pression est la plus évidente dans le segment CPRE, où les volumes de cas restent élevés, mais les allocations de dispositifs par procédure restent étroitement gérées.

Le rapport 2025 de MedPAC a montré une expansion continue des volumes en centre de chirurgie ambulatoire, soutenant la croissance des procédures tout en soulignant un environnement de paiement où l'efficacité opérationnelle est aussi importante que la performance du produit. Les prestataires peuvent continuer à augmenter les volumes tout en résistant à l'adoption généralisée de dispositifs premium pour les cas standard. Par conséquent, l'innovation ne peut réussir sur le marché des cathéters biliaires que lorsqu'elle s'aligne sur la logique de remboursement et démontre sa valeur dans des budgets procéduraux étroitement contrôlés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la double lumière domine, la lumière unique accélère

Les cathéters biliaires à double lumière ont représenté 42,65 % de la part du marché des cathéters biliaires en 2025, maintenant leur position de produit leader car ils permettent le drainage et l'injection de produit de contraste au cours d'une même session avec un seul dispositif. Leur adoption reste forte dans les salles de CPRE hospitalières, où les médecins passent souvent de la visualisation à la thérapie sans changer de dispositif. Les hôpitaux continuent de préférer ces produits car ils réduisent les échanges, font gagner du temps et soutiennent des flux de travail prévisibles dans les environnements de haute acuité.

Les cathéters biliaires à lumière unique devraient croître à un CAGR de 8,93 % jusqu'en 2031, soutenus par une utilisation diagnostique plus simple, des configurations à moindre coût et un alignement avec les objectifs de standardisation ambulatoire. Leur croissance reflète également l'évolution vers des écosystèmes d'accessoires à usage unique qui réduisent les risques de contamination et simplifient la gestion des stocks. Olympus Medical Systems a reçu l'autorisation FDA 510(k) en mai 2025 pour la canule à usage unique V, K250573, soutenant l'évolution plus large vers des sets d'accessoires CPRE à usage unique sur les marchés réglementés. Les cathéters biliaires à lumières multiples restent spécialisés pour les cas complexes d'obstruction hilaire nécessitant une planification multi-drainage et commandent des prix de vente moyens plus élevés.

Par matériau : le polyuréthane ancre les volumes, le PVC affiche la croissance la plus rapide

Le polyuréthane a représenté 43,45 % du segment matériaux en 2025, le maintenant au cœur du marché des cathéters biliaires car il équilibre flexibilité, résistance au pliage et contrôle de manipulation dans les anatomies difficiles. Les hôpitaux s'appuient sur le polyuréthane pour les cas nécessitant une stabilité dimensionnelle lors du support par fil-guide, de la navigation fluoroscopique et de la manipulation dans les voies biliaires tortueuses. Sa familiarité clinique soutient la préférence d'achat dans les environnements de soins tertiaires où la fiabilité est un facteur clé d'approvisionnement.

Le polychlorure de vinyle est le segment de matériaux à la croissance la plus rapide, avec un CAGR projeté de 9,67 % jusqu'en 2031, soutenu par un coût inférieur et une adéquation aux formats de dispositifs jetables préférés par les centres ambulatoires. Le secteur des cathéters biliaires continue de surveiller les changements de formulation, car les préoccupations liées au DEHP et le contrôle réglementaire pourraient affecter la position de conformité et de coût du PVC. L'ingénierie de surface pourrait réduire les différences de performance entre matériaux, tandis que le silicone continue de servir une niche plus restreinte dans le drainage percutané à longue durée de maintien où une biocompatibilité soutenue est importante.

Par procédure : le volume thérapeutique domine, le diagnostique élargit sa base

Les procédures thérapeutiques ont représenté 61,66 % de la taille du marché des cathéters biliaires en 2025, car le drainage, l'extraction de calculs, la pose de stents et la dilatation des sténoses génèrent la plus grande utilisation de dispositifs. Ces procédures nécessitent souvent plusieurs passages de dispositifs, davantage de combinaisons d'accessoires et une urgence clinique plus élevée que les travaux diagnostiques. En conséquence, les procédures thérapeutiques continuent d'apporter une contribution aux revenus plus importante au sein du marché des cathéters biliaires.

Les procédures diagnostiques devraient se développer à un CAGR de 8,35 % jusqu'en 2031, portées par une utilisation plus large de la cholangiographie et des outils d'évaluation connexes dans la surveillance, le bilan précoce des tumeurs malignes et le suivi post-chirurgical. La frontière entre procédures diagnostiques et thérapeutiques se rétrécit à mesure que les cliniciens passent de plus en plus de l'évaluation à l'intervention au cours d'une même session. Une étude pilote de 2025 publiée dans Digestive Diseases and Sciences a décrit un cathéter à ballonnet à bande antidérapante pour l'extraction de calculs du cholédoque utilisé avec une sphinctérotomie endoscopique minimale associée à une dilatation papillaire par ballonnet, soutenant la faisabilité de voies procédurales combinées.

Par fonctionnalité : le drainage domine les volumes, l'extraction de calculs affiche le CAGR le plus élevé

Le drainage a représenté 42,34 % du segment fonctionnel en 2025, le maintenant au cœur du marché des cathéters biliaires car la décompression reste la première priorité clinique dans les obstructions bénignes et malignes. Les configurations de drainage externe et interne-externe soutiennent une utilisation palliative à longue durée de maintien lorsque les voies endoscopiques standard échouent ou que la décompression durable devient l'objectif principal. La demande de drainage reste large dans l'oncologie, les complications post-chirurgicales et les obstructions inflammatoires.

L'extraction de calculs devrait croître à un CAGR de 9,78 % jusqu'en 2031, ce qui en fait la fonctionnalité à la croissance la plus rapide, la cholédocholithiase restant fréquente dans les populations âgées et les ballonnets d'extraction à usage unique gagnant en traction réglementaire. Zhejiang Soudon Medical Technology a reçu l'autorisation FDA 510(k) en mai 2026 pour un cathéter à ballonnet d'extraction de calculs jetable, K253013, et Zhejiang Chuangxiang Medical Technology a reçu l'autorisation en mars 2026 pour des ballonnets d'extraction de calculs à usage unique, K253132. Ces approbations peuvent augmenter la consommation unitaire récurrente à mesure que les ballonnets à usage unique remplacent les formats contraints par les cycles de retraitement et les protocoles de réutilisation.

Par application : hépatobiliaire et gastro-entérologie au cœur, l'oncologie croît le plus vite

L'hépatobiliaire et la gastro-entérologie ont capté 49,45 % du segment applicatif en 2025, les maintenant comme principal centre de demande pour le marché des cathéters biliaires dans les utilisations CPRE et DTBP. Les procédures de cholangiographie restent le deuxième domaine d'application le plus important, et ensemble, ces deux usages montrent que la demande reste ancrée dans le bilan et l'intervention pour les obstructions courantes. Les voies de remboursement établies et l'expertise dans les centres à haut volume soutiennent la stabilité dans ces domaines d'application courants.

L'oncologie devrait se développer à un CAGR de 8,24 % jusqu'en 2031, l'obstruction maligne devenant un moteur de croissance à long terme plus fort pour le marché des cathéters biliaires. Le Centre international de recherche sur le cancer et l'Organisation mondiale de la santé ont rapporté que le cancer du foie représentait 7,5 % de tous les décès mondiaux par cancer selon les estimations de 2024, soit près de 735 000 décès par an. Une étude observationnelle prospective multicentrique de 2025 publiée dans Digestive Diseases and Sciences a montré la faisabilité d'utiliser une gaine de pose ultra-fine pour des stents métalliques auto-expansibles non couverts dans l'obstruction biliaire hilaire maligne non résécable, indiquant une demande pour des systèmes de pose palliatifs à profil plus réduit.

Par utilisateur final : les hôpitaux dominent, les centres de chirurgie ambulatoire affichent la plus forte expansion

Les hôpitaux ont représenté 61,65 % du segment utilisateurs finaux en 2025, reflétant la concentration des procédures de haute acuité dans les établissements tertiaires et quaternaires sur le marché des cathéters biliaires. La prise en charge complexe des obstructions hilaires, le drainage guidé par échoendoscopie, l'extraction avancée de calculs et la réparation des sténoses post-chirurgicales dépendent d'équipes spécialisées, d'un soutien en imagerie et d'une capacité d'hospitalisation que les hôpitaux fournissent de manière plus constante que les établissements ambulatoires de plus petite taille. Cette concentration soutient le leadership hospitalier et la demande de formats de cathéters premium.

Les centres de chirurgie ambulatoire devraient croître à un CAGR de 9,22 % jusqu'en 2031, ce qui en fait le canal d'utilisateurs finaux à la croissance la plus rapide sur le marché des cathéters biliaires. La croissance continue des volumes ambulatoires soutient cette évolution, et MedPAC a confirmé une hausse de 5,7 % des procédures chirurgicales en centre de chirurgie ambulatoire par bénéficiaire Medicare en paiement à l'acte en 2023, les services gastro-intestinaux contribuant à cette expansion. Cette migration favorise des choix de produits plus simples, standardisés et jetables, car les centres ambulatoires privilégient l'efficacité, une charge de préparation réduite et une rotation prévisible des cas.

Analyse géographique

L'Amérique du Nord a détenu 41,88 % de la part du marché des cathéters biliaires en 2025, maintenant sa position de premier contributeur régional. Des structures de remboursement matures, une solide infrastructure procédurale et une large base installée soutiennent une adoption plus rapide des formats d'accessoires à usage unique et premium. Les politiques de contrôle des infections continuent de stimuler la demande récurrente à mesure que les endoscopes et accessoires jetables gagnent en adoption. Boston Scientific a déclaré 2,916 milliards USD de ventes nettes dans le segment Endoscopie en 2025, avec une croissance organique de 7,7 %, soutenue par ses systèmes de stents biliaires WallFlex Biliary RX, la plateforme SpyGlass DS II et le duodénoscope à usage unique EXALT Model D.

L'Europe reste la deuxième géographie en importance sur le marché des cathéters biliaires, l'Allemagne, la France, le Royaume-Uni et l'Italie servant d'ancres procédurales majeures. Une surveillance réglementaire plus stricte et des exigences en matière de preuves cliniques favorisent les fabricants disposant de solides capacités de surveillance post-commercialisation et de documentation. L'expansion de l'endoscopie interventionnelle en Europe du Sud et centrale élargit également la base procédurale adressable. Medi-Globe GmbH a reçu l'autorisation FDA 510(k) en avril 2026 pour les sets de stents biliaires et pancréatiques Endoflux, K251658, après un examen prolongé de 321 jours, soulignant son orientation vers l'expansion sur les marchés réglementés.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des cathéters biliaires, avec un CAGR projeté de 8,56 % jusqu'en 2031, soutenu par une charge croissante de calculs liée au vieillissement, une demande biliaire plus élevée liée à l'oncologie et une capacité interventionnelle en expansion. L'étude du Chinese Medical Journal de 2024 a montré une croissance continue à long terme de la charge du cancer des voies biliaires, soutenant une demande procédurale soutenue. La Chine et l'Inde restent des moteurs de croissance clés à mesure que les investissements en infrastructure élargissent l'accès aux interventions biliaires avancées, tandis que la Corée du Sud gagne en visibilité grâce aux autorisations FDA 510(k) pour le stent biliaire Niti-S de Taewoong Medical, K251123, en décembre 2025 et le stent biliaire double nu EGIS de S&G Biotech, K242845, en 2025. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des parties plus petites mais émergentes du marché, soutenues par l'expansion des infrastructures et les investissements dans les soins de santé privés malgré les contraintes actuelles en matière d'accès aux spécialistes et aux équipements de fluoroscopie.

Paysage concurrentiel

Le marché des cathéters biliaires est modérément consolidé, Boston Scientific, Cook Medical et Olympus formant le groupe de leadership le plus visible centré sur la CPRE sur les principaux marchés réglementés. Le paysage concurrentiel comprend également Medtronic, Teleflex, Merit Medical, AngioDynamics, B. Braun Melsungen, Micro-Tech, Taewoong Medical, Zhejiang Soudon et d'autres fabricants régionaux, ce qui empêche un contrôle étroit par un groupe limité d'acteurs. La pression sur les prix reste la plus forte dans les formats de cathéters d'accès standard et de type générique, tandis que la différenciation est plus forte dans l'extraction de calculs, la performance de drainage, la science des revêtements, les plateformes liées à la visualisation et les systèmes de pose avancés.

Les entreprises du marché des cathéters biliaires construisent de plus en plus des écosystèmes procéduraux complets plutôt que d'offrir des produits autonomes. Boston Scientific a positionné son duodénoscope à usage unique EXALT Model D au sein d'un portefeuille plus large d'accès et de visualisation biliaires comprenant WallFlex et SpyGlass DS II, renforçant l'alignement procédural et réduisant l'utilisation multi-fournisseurs lors des flux de travail CPRE. Medtronic a également élargi sa stratégie de plateforme grâce à son accord de distribution 2025 avec Dragonfly Endoscopy, augmentant sa portée dans la visualisation pancréatobiliaire et le soutien procédural.

L'innovation sur le marché des cathéters biliaires est axée sur la performance anti-encrassement, les systèmes d'accès à profil réduit et l'intervention assistée numériquement. Une recherche publiée dans Surgical Endoscopy en 2026 a décrit une cholangioscope assistée par réalité augmentée utilisant Apple Vision Pro avec le système SpyGlass DS, rapportant un succès technique dans 4 cas complexes sur 4 et aucune complication. L'avancée de Taewoong Medical dans les systèmes de pose à profil réduit liés à l'échoendoscopie et le nombre croissant d'autorisations FDA chinoises montrent que les fabricants asiatiques sont compétitifs à la fois sur le prix et la pertinence pour les nouveaux styles de procédures.

Leaders du secteur des cathéters biliaires

Boston Scientific Corporation

Cook Medical Incorporated

Medtronic plc

B. Braun SE

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Zhejiang Soudon Medical Technology a reçu l'autorisation FDA 510(k) K253013 pour son cathéter à ballonnet d'extraction de calculs jetable sous le code produit GCA après un examen prolongé de 231 jours.

- Avril 2026 : Micro-Tech (Nanjing) Co., Ltd. a reçu l'autorisation FDA 510(k) K253832 pour son cathéter à ballonnet de dilatation sous le code produit biliaire FGE.

- Avril 2026 : Medi-Globe GmbH a reçu l'autorisation FDA 510(k) K251658 pour les sets de stents biliaires et pancréatiques Endoflux après un examen prolongé de 321 jours.

- Décembre 2025 : Taewoong Medical Co., Ltd. a reçu l'autorisation FDA 510(k) K251123 pour le stent biliaire Niti-S après un examen prolongé de 262 jours, soutenant son expansion dans l'accès biliaire avancé et les procédures liées à l'échoendoscopie.

Périmètre du rapport mondial sur le marché des cathéters biliaires

Selon le périmètre du rapport, un cathéter biliaire est un tube fin et flexible utilisé pour rétablir le flux de bile depuis le foie ou la vésicule biliaire. Il est inséré lorsque la voie de drainage normale est bloquée par des affections telles que des tumeurs, des calculs biliaires ou des sténoses, ce qui prévient des symptômes douloureux comme la jaunisse et les infections.

Le marché des cathéters biliaires est segmenté par type de produit, matériau, procédure, fonctionnalité, application, utilisateur final et géographie. Par type de produit, le marché comprend les cathéters biliaires à lumière unique, les cathéters biliaires à double lumière et les cathéters biliaires à lumières multiples. Par matériau, le marché est segmenté en polyuréthane, polychlorure de vinyle et silicone. Par procédure, le marché est catégorisé en diagnostique et thérapeutique. Par fonctionnalité, le marché est segmenté en drainage, pose de stent et extraction de calculs. Par application, le marché comprend les procédures de cholangiographie, l'hépatobiliaire et la gastro-entérologie, et l'oncologie. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées. Par géographie, le marché est analysé dans les principales régions du monde. Le rapport couvre également les tailles de marché estimées et les tendances pour les pays des principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Cathéters biliaires à lumière unique |

| Cathéters biliaires à double lumière |

| Cathéters biliaires à lumières multiples |

| Polyuréthane |

| Polychlorure de vinyle |

| Silicone |

| Diagnostique |

| Thérapeutique |

| Drainage |

| Pose de stent |

| Extraction de calculs |

| Procédures de cholangiographie |

| Hépatobiliaire et gastro-entérologie |

| Oncologie |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Cathéters biliaires à lumière unique | |

| Cathéters biliaires à double lumière | ||

| Cathéters biliaires à lumières multiples | ||

| Par matériau | Polyuréthane | |

| Polychlorure de vinyle | ||

| Silicone | ||

| Par procédure | Diagnostique | |

| Thérapeutique | ||

| Par fonctionnalité | Drainage | |

| Pose de stent | ||

| Extraction de calculs | ||

| Par application | Procédures de cholangiographie | |

| Hépatobiliaire et gastro-entérologie | ||

| Oncologie | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des cathéters biliaires en 2026 ?

Le marché des cathéters biliaires s'élève à 3,23 milliards USD en 2026 et devrait atteindre 4,59 milliards USD d'ici 2031 à un CAGR de 7,28 %.

Quel type de produit domine la demande de cathéters biliaires ?

Les cathéters biliaires à double lumière ont dominé en 2025 avec une part de 42,65 % car ils permettent à la fois le drainage et l'injection de produit de contraste au cours de la même procédure.

Quelle fonctionnalité connaît la croissance la plus rapide dans les dispositifs de soins biliaires ?

L'extraction de calculs est la fonctionnalité à la croissance la plus rapide, avec un CAGR projeté de 9,78 % jusqu'en 2031, soutenue par une charge croissante de calculs et une adoption croissante des ballonnets d'extraction à usage unique.

Pourquoi l'oncologie devient-elle plus importante pour l'utilisation des cathéters biliaires ?

L'oncologie devrait croître à un CAGR de 8,24 % jusqu'en 2031 car l'obstruction maligne nécessite souvent des drainages répétés, un soutien par stent et une intervention palliative.

Quel environnement d'utilisateur final se développe le plus rapidement pour les procédures biliaires ?

Les centres de chirurgie ambulatoire sont le segment d'utilisateurs finaux à la croissance la plus rapide, progressant à un CAGR de 9,22 % jusqu'en 2031, à mesure que davantage de procédures gastro-intestinales migrent vers des environnements ambulatoires à moindre coût.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique est le segment régional à la croissance la plus rapide, avec un CAGR attendu de 8,56 %, soutenu par une charge de morbidité croissante, le vieillissement des populations et l'expansion de la capacité de soins interventionnels.

Dernière mise à jour de la page le: