Taille et Part du Marché des Logiciels et Services de Soins de Santé Comportementale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.38 Milliards de dollars |

| Taille du Marché (2031) | 9.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels et Services de Soins de Santé Comportementale par Mordor Intelligence

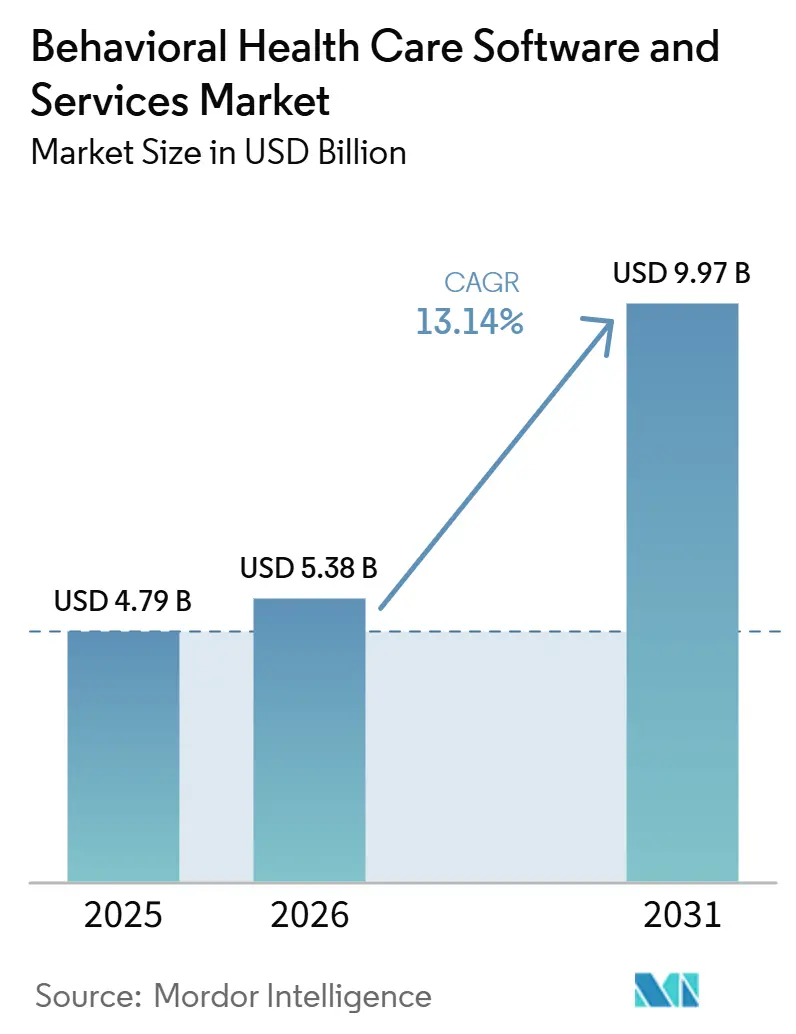

Le marché des logiciels et services de soins de santé comportementale était évalué à 4,79 milliards USD en 2025 et devrait atteindre 5,38 milliards USD en 2026. Il est prévu qu'il atteigne 9,97 milliards USD d'ici 2031, enregistrant un CAGR de 13,14 % durant la période 2026-2031. La demande non satisfaite persistante reste une force de croissance fondamentale, car 137 millions de personnes aux États-Unis, soit 40 % de la population, vivaient dans une zone de pénurie de professionnels de la santé mentale désignée au niveau fédéral en décembre 2025. Cet écart entre les besoins des patients et l'offre de cliniciens maintient le marché des logiciels et services de soins de santé comportementale lié à l'expansion de l'accès, et pas seulement à l'efficacité opérationnelle. L'utilisation soutenue de la télésanté, l'adoption plus large de la documentation assistée par l'IA et la diffusion des besoins de reporting dans le cadre de modèles de paiement structurés renforcent la demande pour les outils de flux de travail clinique et les plateformes de cycle de revenus. Le positionnement concurrentiel se renforce également autour de la logique de facturation intégrée, de la gestion du consentement et de la profondeur du reporting, ce qui augmente les coûts de changement et soutient la rétention pour les fournisseurs spécialisés sur le marché des logiciels et services de soins de santé comportementale. Néanmoins, le retard dans l'application fédérale de la Règle Finale MHPAEA de 2024 et les marges opérationnelles réduites chez les prestataires communautaires ralentissent encore certains renouvellements et plans d'expansion.

Points Clés du Rapport

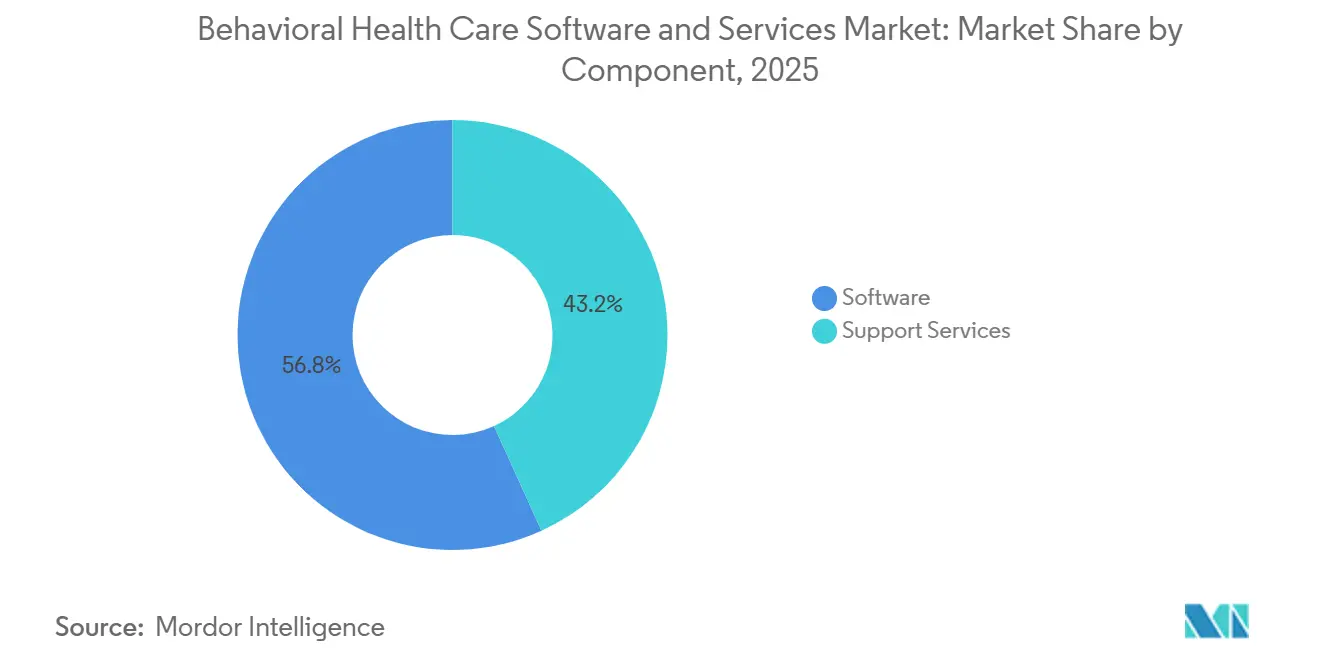

- Par composant, les logiciels représentaient 56,84 % de la taille du marché des logiciels et services de soins de santé comportementale en 2025 et devraient croître à un CAGR de 14,28 % jusqu'en 2031.

- Par modèle de livraison, le modèle d'abonnement détenait une part de 61,37 % en 2025, tandis que le modèle de propriété devrait enregistrer le CAGR le plus élevé à 13,89 % jusqu'en 2031.

- Par fonctionnalité, la fonctionnalité clinique représentait une part de 51,92 % en 2025, tandis que la fonctionnalité financière devrait progresser à un CAGR de 14,07 % jusqu'en 2031.

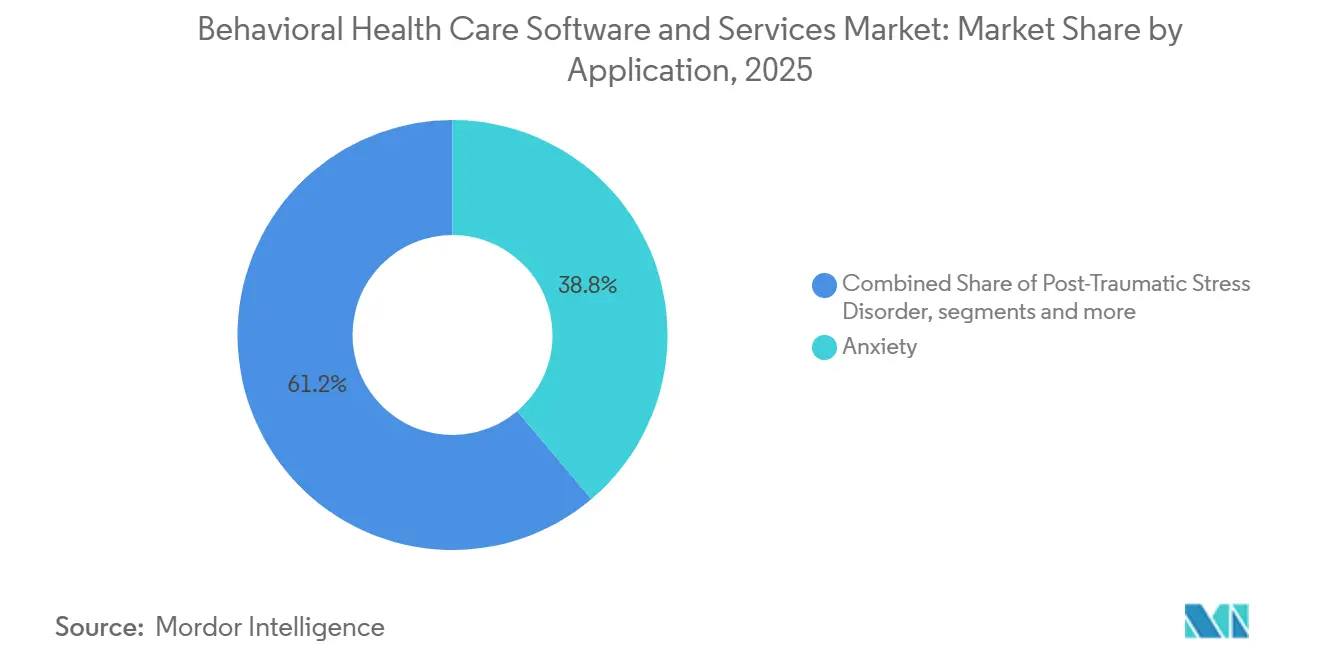

- Par application, les troubles anxieux étaient en tête avec une part de 38,76 % en 2025, tandis que le trouble de stress post-traumatique devrait croître à un CAGR de 15,21 % jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé détenaient une part de 47,58 % en 2025, tandis que les payeurs de soins de santé devraient se développer à un CAGR de 13,76 % jusqu'en 2031.

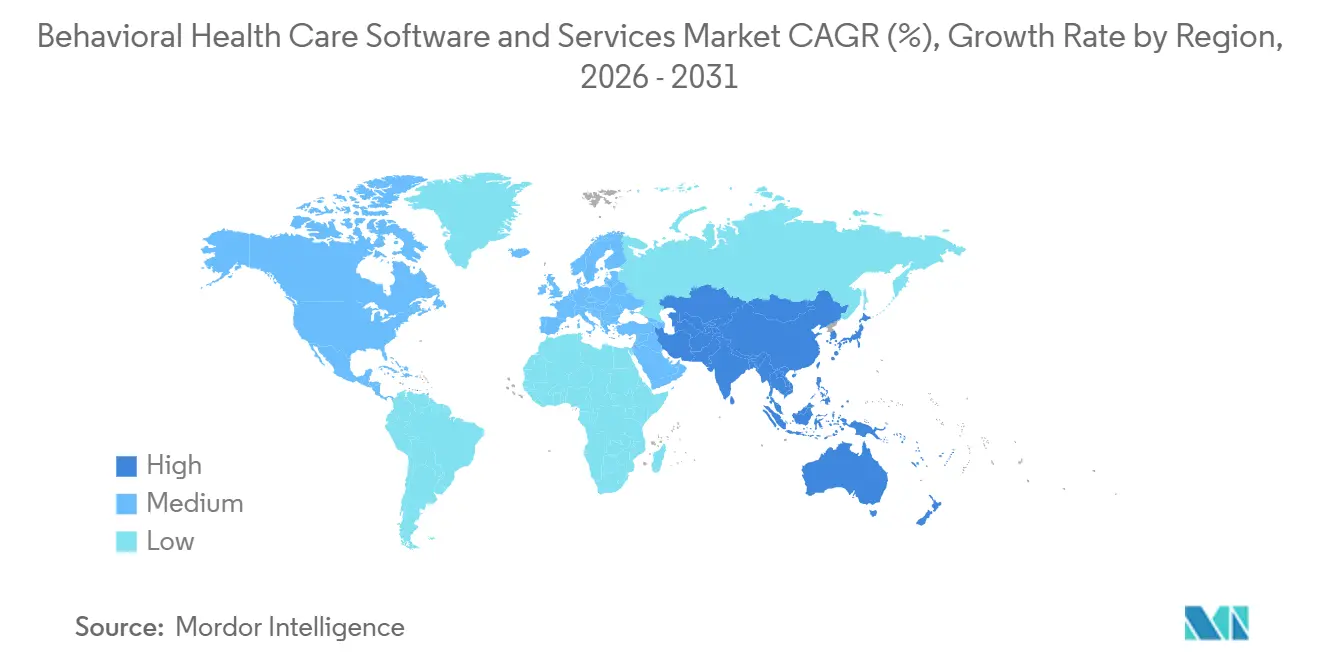

- Par géographie, l'Amérique du Nord détenait 41,63 % de la part du marché des logiciels et services de soins de santé comportementale en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 15,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels et Services de Soins de Santé Comportementale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Croissante de la Télésanté dans les Soins de Santé Comportementale | +3.2% | Mondial, concentré en Amérique du Nord et en Australie | Court terme (≤ 2 ans) |

| Expansion des Flux de Travail de Dossiers de Santé Électroniques et de Coordination des Soins en Santé Comportementale | +2.4% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Documentation Assistée par l'IA et Productivité Clinique | +2.8% | Amérique du Nord, avec des gains précoces au Royaume-Uni et en Australie | Court terme (≤ 2 ans) |

| Vents Favorables de la Parité d'Assurance et du Remboursement Numérique | +1.5% | Amérique du Nord | Moyen terme (2-4 ans) |

| Demande d'Interopérabilité Axée sur la Sécurité et la Gestion du Consentement | +0.9% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Contractualisation Basée sur la Valeur pour les Soins Comportementaux Communautaires et Ambulatoires | +1.8% | Amérique du Nord, avec des gains précoces sur les marchés urbains européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de la Télésanté dans les Soins de Santé Comportementale

La santé comportementale reste l'un des cas d'usage les plus durables de la télésanté, ce qui maintient les soins virtuels au cœur du marché des logiciels et services de soins de santé comportementale. L'Association Médicale Américaine a rapporté que 85,9 % des psychiatres américains effectuaient des visites vidéo virtuelles hebdomadaires en 2024. Le Département de la Santé et des Services Sociaux a également maintenu la télésanté comportementale Medicare disponible depuis le domicile du patient, sans restrictions géographiques et sans exigence de visite préalable en personne, jusqu'au 31 décembre 2027. Cette structure de politique supprime une barrière d'accès de longue date pour les populations rurales et à faibles revenus et maintient la pertinence des modèles de soins hybrides dans la prestation de soins de routine. Elle favorise également les fournisseurs qui intègrent les visites virtuelles directement dans le dossier, car la saisie des notes, le flux de travail clinique et la facturation peuvent rester dans un seul système pendant et après la session. En conséquence, le marché des logiciels et services de soins de santé comportementale continue de bénéficier lorsque la télésanté est traitée comme un parcours de soins standard plutôt que comme un canal d'extension temporaire.

Documentation Assistée par l'IA et Productivité Clinique

La documentation assistée par l'IA a dépassé le stade des projets pilotes et devient une couche de flux de travail pratique au sein du marché des logiciels et services de soins de santé comportementale. Une étude de 2025 publiée dans le Journal of Technology in Behavioral Science a révélé que les outils de documentation par IA réduisaient le temps administratif jusqu'à 42 % et économisaient 886 heures de documentation par organisation chaque année.[1]Springer Nature, "Intégration de l'IA dans les Soins de Santé Comportementale : un Cadre Pratique pour les Cliniciens," Journal of Technology in Behavioral Science, link.springer.com La même étude a rapporté que les notes de progression étaient soumises 55 heures plus tôt lorsque l'automatisation des notes était utilisée. Une étude de 2026 publiée dans JMIR Formative Research, qui a évalué Talkspace Smart Notes auprès de 1 528 prestataires de santé mentale, a révélé un taux d'adoption hebdomadaire de 94 % et des évaluations positives de la qualité des notes à 97,7 %.[2]JMIR Formative Research, "Documentation Assistée par l'IA pour les Prestataires de Santé Mentale : Étude Rétrospective Observationnelle à Méthodes Mixtes," JMIR Formative Research, formative.jmir.org Cette étude a également révélé des gains statistiquement significatifs dans les sessions complétées et la charge de patients par prestataire, ce qui relie l'amélioration de la documentation à la capacité de revenus plutôt qu'à la seule commodité. Alors que des fournisseurs tels que Qualifacts étendent le support de documentation par IA multilingue, le marché des logiciels et services de soins de santé comportementale évolue vers un point où l'assistance à la rédaction de notes par IA est attendue dans les évaluations de plateformes grand public.

Expansion des Flux de Travail de Dossiers de Santé Électroniques et de Coordination des Soins en Santé Comportementale

L'expansion de la couverture et les exigences de coordination des soins élargissent le besoin d'une infrastructure de données connectée sur l'ensemble du marché des logiciels et services de soins de santé comportementale. Le Centre des Services Medicare et Medicaid a lancé le Modèle d'Innovation en Santé Comportementale en janvier 2025 dans le Michigan, New York et la Caroline du Sud. Le modèle lie le financement à l'interopérabilité, à l'adoption des dossiers de santé électroniques et au reporting de qualité, ce qui donne aux prestataires spécialisés en santé comportementale une raison opérationnelle directe d'investir dans des systèmes plus structurés. Ces exigences attirent également les payeurs vers des plateformes capables de suivre l'utilisation, de soutenir la préparation aux audits et de faire remonter les signaux de qualité à travers les réseaux. Ce changement est important car l'expansion des prestations devient plus difficile à administrer lorsque les données cliniques, de sinistres et de résultats restent dans des outils séparés. Pour cette raison, le marché des logiciels et services de soins de santé comportementale connaît une demande plus forte pour des plateformes qui soutiennent la coordination et le reporting plutôt que la seule documentation.

Contractualisation Basée sur la Valeur pour les Soins Comportementaux Communautaires et Ambulatoires

Le remboursement basé sur la valeur se développe encore de manière inégale, mais il façonne clairement les priorités technologiques sur l'ensemble du marché des logiciels et services de soins de santé comportementale. Les prestataires ont besoin de flux de travail de soins basés sur la mesure, de la capture des résultats rapportés par les patients et d'un reporting prêt pour les payeurs avant de pouvoir participer à des contrats liés aux résultats à grande échelle. Cela fait de l'adoption de logiciels un prérequis pour la préparation aux paiements alternatifs plutôt qu'une mise à niveau opérationnelle ultérieure. Cela modifie également les achats, car les organisations recherchent de plus en plus des plateformes capables de prouver l'activité clinique, la performance qualité et la responsabilité financière dans un seul flux de travail. Cela est particulièrement pertinent dans les contextes communautaires et ambulatoires, où les termes des contrats dépendent de résultats visibles et d'un reporting crédible. En conséquence, le marché des logiciels et services de soins de santé comportementale bénéficie de la vision selon laquelle l'infrastructure de suivi des résultats fait désormais partie de l'accès financier, et pas seulement de la conformité.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie de Personnel de Santé Comportementale et d'Administrateurs Informatiques | -1.4% | Mondial, plus aigu en Amérique du Nord et dans les zones rurales d'Asie-Pacifique | Long terme (≥ 4 ans) |

| 42 CFR Partie 2 et Flux de Travail de Consentement Fragmentés | -0.9% | Amérique du Nord | Court terme (≤ 2 ans) |

| Marges Opérationnelles Réduites dans les Petits Cabinets et les Cliniques Communautaires | -0.6% | Mondial, concentré chez les prestataires communautaires | Moyen terme (2-4 ans) |

| Friction de Changement de Fournisseur due aux Dépendances aux Dossiers de Santé Électroniques et à la Facturation Héritée | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Personnel de Santé Comportementale et d'Administrateurs Informatiques

Les pénuries de personnel clinique et informatique limitent encore la quantité de volume de soins que le marché des logiciels et services de soins de santé comportementale peut traiter. L'Administration des Ressources et Services de Santé a rapporté que 137 millions d'Américains, soit 40 % de la population, vivaient dans une zone de pénurie de professionnels de la santé mentale en décembre 2025.[3]Département américain de la Santé et des Services Sociaux, "Rapport sur les Effectifs en Santé Comportementale 2025," Administration des Ressources et Services de Santé, bhw.hrsa.gov Sur la base des hypothèses d'offre du statu quo, l'Administration des Ressources et Services de Santé a également projeté des pénuries de 77 050 conseillers en addictologie, 99 780 conseillers en santé mentale et 36 780 psychiatres adultes d'ici 2038. Même lorsque les logiciels améliorent la vitesse de facturation et la complétion des notes, l'activité facturable dépend toujours du nombre de cliniciens disponibles. En Californie, les 58 comtés faisaient face à des pénuries de personnel en santé comportementale en 2025, et l'État devrait avoir besoin de plus de 6 200 psychiatres supplémentaires d'ici 2033. Les outils de télésanté et d'IA peuvent augmenter le débit, mais le marché des logiciels et services de soins de santé comportementale ne peut pas échapper entièrement au plafond structurel d'offre créé par les pénuries de personnel.

42 CFR Partie 2 et Flux de Travail de Consentement Fragmentés

La transition de conformité de 2026 pour la 42 CFR Partie 2 crée une charge de mise en œuvre à court terme sur l'ensemble du marché des logiciels et services de soins de santé comportementale. Le Département de la Santé et des Services Sociaux a indiqué que la Règle Finale de 2024 aligne la Partie 2 plus étroitement avec la loi HIPAA et introduit des sanctions pécuniaires civiles par l'intermédiaire du Bureau des Droits Civils. Les fournisseurs doivent désormais mettre à jour les flux de travail de consentement pour les dossiers de troubles liés à l'usage de substances, réviser les modèles de notification et renforcer les pistes d'audit de divulgation. Les plateformes plus importantes sont mieux positionnées pour absorber ce travail d'ingénierie et de conformité car elles maintiennent déjà une infrastructure dédiée aux mises à jour réglementaires. Les fournisseurs plus petits et les prestataires communautaires aux marges contraintes font face à une charge à court terme plus lourde car la refonte des systèmes et la formation des utilisateurs augmentent simultanément. Sur un horizon plus long, la règle devrait soutenir une meilleure coordination, mais pour l'instant elle maintient le marché des logiciels et services de soins de santé comportementale sous une pression de mise en œuvre accrue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Logicielles Dépassent les Services alors que l'Automatisation Améliore la Marge par Clinicien

Les logiciels représentaient 56,84 % de la taille du marché des logiciels et services de soins de santé comportementale en 2025 et devraient se développer à un CAGR de 14,28 % jusqu'en 2031, ce qui en fait à la fois le composant le plus important et celui à la croissance la plus rapide. Cette avance reflète la manière dont les dossiers de santé électroniques assistés par l'IA peuvent automatiser la documentation, la pré-remplissage de la facturation et le suivi des résultats dans une seule couche opérationnelle. Lorsque ces tâches sont intégrées dans la plateforme, le revenu par clinicien peut s'améliorer sans augmentation correspondante du personnel de mise en œuvre ou des effectifs informatiques internes. Cette logique opérationnelle est particulièrement importante pour les prestataires ambulatoires qui ont besoin de gains de productivité mais disposent d'une marge limitée pour ajouter du personnel administratif.

Les services de support conservent encore un rôle significatif, notamment pour les prestataires d'entreprise et les organisations de santé comportementale financées par des fonds publics qui manquent de capacité informatique interne approfondie. La mise en œuvre, la formation, la facturation gérée, le support analytique et le travail de configuration continue restent importants lorsque les organisations doivent respecter les règles de reporting des États et les normes de documentation des payeurs. Ces services renforcent également la rétention car le travail de déploiement s'intègre dans les flux de travail locaux au fil du temps. Le marché des logiciels et services de soins de santé comportementale présente donc une structure en couches dans ce segment, avec les logiciels stimulant la croissance tandis que les services renforcent la durabilité de l'adoption et augmentent les coûts de changement.

Par Modèle de Livraison : La Propriété s'Accélère alors que les Entreprises Échangent la Flexibilité contre le Contrôle

Le modèle d'abonnement détenait une part de 61,37 % en 2025, ce qui reflète la réalité d'achat des petits cabinets qui préfèrent des dépenses opérationnelles récurrentes à des engagements en capital initiaux importants. Pour de nombreux prestataires indépendants et communautaires, le déploiement par abonnement est la voie la plus simple vers les flux de travail numériques car il réduit les exigences d'infrastructure et raccourcit le temps de mise en œuvre. Il s'adapte également aux modèles de dotation en personnel réduits où les cabinets ont besoin de mises à jour régulières sans maintenir une grande fonction technologique interne. Cela fait de l'abonnement le point d'entrée par défaut pour une large base d'acheteurs et soutient l'expansion continue du logiciel en tant que service dans le marché des logiciels et services de soins de santé comportementale. Même lorsque les prestataires étendent ultérieurement leurs fonctionnalités, beaucoup adoptent d'abord via des outils d'abonnement en nuage car la barrière initiale est plus faible.

Le modèle de propriété devrait croître à un CAGR de 13,89 % jusqu'en 2031, ce qui montre que la demande des entreprises évolue dans une direction différente de celle des petits cabinets. Les grands systèmes de santé, les groupes de prestataires multi-États et les Cliniques de Santé Comportementale Communautaire Certifiées ont souvent besoin d'une configurabilité plus approfondie, de reporting personnalisé et d'un contrôle plus étroit sur les flux de travail de conformité spécifiques à chaque État. Pour cette raison, le marché des logiciels et services de soins de santé comportementale continue de soutenir une forte demande de propriété partout où l'échelle d'entreprise, la variation réglementaire et le contrôle des flux de travail ont plus de poids qu'un déploiement plus léger.

Par Fonctionnalité : Les Modules Financiers Comblent l'Écart en Matière d'Intelligence des Revenus

La fonctionnalité clinique a capturé une part de 51,92 % en 2025, ce qui confirme que les dossiers de santé électroniques, la documentation clinique et la télésanté restent le fondement des achats de systèmes. Sans dossiers cliniques conformes, les prestataires ne peuvent pas soumettre des demandes de remboursement de manière fiable, suivre les résultats ou maintenir des relations de remboursement structurées. La documentation clinique reste le flux de travail central car elle relie la rencontre de soins au suivi de la qualité, à la planification et au suivi du remboursement. La télésanté est également devenue partie intégrante de cette même couche centrale, car les visites vidéo doivent désormais se connecter directement aux dossiers, aux notes et à la logique de facturation dans les opérations quotidiennes.

La fonctionnalité financière devrait enregistrer le CAGR le plus rapide à 14,07 % jusqu'en 2031, ce qui reflète une attention croissante portée à la précision du remboursement et à la réduction des refus. La facturation en santé comportementale est inhabituellement complexe car les prestataires travaillent avec plusieurs types de payeurs, des règles d'autorisation préalable, des besoins de codage pour les troubles liés à l'usage de substances et des exigences de consentement supplémentaires. Le marché des logiciels et services de soins de santé comportementale va donc au-delà de la seule documentation et accorde une plus grande valeur à l'intelligence financière capable de relier l'activité clinique à la précision du remboursement.

Par Application : La Croissance du Trouble de Stress Post-Traumatique Dépasse le Marché Global alors que le Dépistage et la Reconnaissance s'Améliorent

Les troubles anxieux ont mené la demande avec une part de 38,76 % en 2025, ce qui est cohérent avec le grand volume de consultations ambulatoires et de téléconsultations associées au traitement de l'anxiété. Ce segment bénéficie de schémas de soins répétés, de parcours de traitement standardisés et d'une large utilisation de modèles de documentation de session. Le soutien numérique par thérapie cognitivo-comportementale, le suivi des symptômes et les flux de travail de soins basés sur la mesure s'adaptent également bien au traitement de l'anxiété car ils peuvent être répétés auprès de grandes populations de patients.

Le trouble de stress post-traumatique devrait croître à un CAGR de 15,21 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide. La croissance est liée à une activité de dépistage plus intense et à une plus grande reconnaissance du trouble de stress post-traumatique chez les vétérans, les premiers intervenants et les survivants de violence. Le trouble de stress post-traumatique apparaît également plus souvent en association avec des troubles liés à l'usage de substances et des troubles de l'humeur, ce qui augmente la demande de flux de travail capables de gérer des parcours de soins complexes à travers les diagnostics. Le marché des logiciels et services de soins de santé comportementale élargit donc son focus applicatif au-delà des flux de travail d'anxiété à fort volume vers des conditions plus spécialisées nécessitant une coordination plus approfondie, un soutien au dépistage et une documentation intégrée.

Par Utilisateur Final : Les Payeurs Émergent comme le Segment d'Acheteurs à la Croissance la Plus Rapide

Les prestataires de soins de santé détenaient 47,58 % de la demande des utilisateurs finaux en 2025 et restaient le plus grand groupe d'acheteurs d'outils de dossiers de santé électroniques cliniques et de gestion des cabinets. Les centres de santé mentale communautaires, les cabinets privés et les établissements résidentiels continuent de façonner le cœur des achats car ils possèdent les flux de travail quotidiens de documentation et de facturation. Leurs choix technologiques sont de plus en plus influencés par la capacité d'une plateforme à soutenir le reporting des résultats et la préparation aux paiements basés sur la valeur, et pas seulement par sa capacité à enregistrer les consultations. Cela maintient la demande des prestataires au centre du marché des logiciels et services de soins de santé comportementale car les opérations cliniques restent le premier point d'utilisation du système.

Les payeurs de soins de santé devraient croître à un CAGR de 13,76 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide dans la période de prévision. Leur demande diffère de celle des prestataires car elle se concentre sur la gestion de l'utilisation, l'adéquation du réseau, l'identification des risques de la population et le reporting de qualité plutôt que sur la tenue de dossiers au niveau des sessions. Le segment des patients reste le plus petit aujourd'hui, mais la prise de rendez-vous en ligne, l'admission numérique, la messagerie asynchrone et les thérapeutiques numériques rendent les fonctionnalités orientées patients plus importantes dans la conception des plateformes. À mesure que ces couches se développent, le marché des logiciels et services de soins de santé comportementale ajoute une dimension analytique et d'engagement plus forte autour des systèmes cliniques qui l'ont initialement défini.

Analyse Géographique

L'Amérique du Nord détenait 41,63 % de la part du marché des logiciels et services de soins de santé comportementale en 2025, sous la direction des États-Unis. Les dispositions permanentes de télésanté Medicare pour la santé comportementale, l'expansion du modèle CCBHC et le Modèle d'Innovation en Santé Comportementale du Centre des Services Medicare et Medicaid soutiennent tous l'adoption structurée de logiciels dans la région. Les États-Unis restent également l'arène concurrentielle la plus dense pour les fournisseurs spécialisés, ce qui élève le standard en matière de documentation par IA, d'interopérabilité et de profondeur de conformité. Le Canada et le Mexique contribuent des parts plus petites mais croissantes à mesure que la numérisation de la santé mentale et l'infrastructure de télésanté continuent de se développer. Les exigences de conformité telles que la loi HIPAA, les attentes d'interopérabilité liées à l'Office du Coordinateur National pour les Technologies de l'Information en Santé et la 42 CFR Partie 2 créent également des coûts de changement plus élevés, ce qui aide à ancrer les fournisseurs établis sur le marché des logiciels et services de soins de santé comportementale.

L'Europe était la deuxième région la plus importante et a enregistré une demande significative en provenance de l'Allemagne, du Royaume-Uni, de la France et de la Scandinavie. L'adoption est soutenue par des plans nationaux de santé mentale, des cadres de santé numérique et une utilisation plus large de la téléconsultation dans les contextes cliniques. Les marchés disposant de structures de remboursement et de certification plus claires ont tendance à progresser plus rapidement car les prestataires peuvent justifier les investissements avec moins d'ambiguïtés politiques. L'Italie, l'Espagne et le reste de l'Europe restent à un stade plus précoce, mais la base du marché des logiciels et services de soins de santé comportementale s'élargit à mesure que le soutien numérique à la santé mentale devient plus formalisé dans la prestation de soins.

L'Asie-Pacifique devrait se développer à un CAGR de 15,04 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide. De grandes populations de patients non traités, une pénétration croissante des smartphones et des programmes de numérisation soutenus par les gouvernements contribuent à la construction de la demande en Chine, en Inde, au Japon, en Australie et en Corée du Sud. Certains pays évoluent directement vers un soutien comportemental axé sur le numérique car la capacité des spécialistes reste limitée et l'infrastructure traditionnelle est inégale. Le Japon connaît également une adoption plus forte des applications de santé comportementale parallèlement à une population vieillissante et à une plus grande attention portée au reporting de la santé mentale au travail. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des contributeurs plus modestes, mais l'investissement public dans la santé numérique élargit progressivement la portée du marché des logiciels et services de soins de santé comportementale.

Paysage Concurrentiel

Le champ concurrentiel reste modérément fragmenté, avec plus de 20 fournisseurs spécialisés servant les acheteurs d'entreprise, communautaires et de cabinets indépendants. Netsmart, Qualifacts, Credible Behavioral Health, TherapyNotes et SimplePractice occupent des positions différenciées dans les principaux niveaux d'utilisateurs, tandis que les fournisseurs de dossiers de santé électroniques plus larges concurrencent par l'étendue de l'intégration et les capacités de soins adjacentes. Cette structure signifie que les fournisseurs ne concurrencent plus uniquement sur la tenue de dossiers de base. Les flux de travail de facturation, l'architecture du consentement, la profondeur du reporting et l'adéquation des flux de travail comptent désormais davantage dans les achats car ces éléments sont plus difficiles à remplacer après la mise en œuvre. En conséquence, les coûts de changement augmentent et les spécialistes établis continuent de défendre leurs positions sur le marché des logiciels et services de soins de santé comportementale.

Les mouvements stratégiques se concentrent de plus en plus sur l'interopérabilité, la gouvernance de l'IA et l'expansion des flux de travail. Qualifacts a déclaré être devenu le premier fournisseur de dossiers de santé électroniques certifié ISO 42001 pour les systèmes de gestion de l'IA, ce qui renforce sa position dans les déploiements d'IA sensibles à la conformité. Netsmart a également élargi son empreinte d'entreprise en mars 2026 grâce au déploiement plus large de myAvatar chez Pyramid Healthcare, ce qui a renforcé sa position dans les grandes organisations comportementales multi-États.

La concurrence s'intensifie également autour de la documentation ambiante et de l'analyse des payeurs, où les solutions ponctuelles et les plateformes centrales voient toutes deux des opportunités de croissance. Les fournisseurs généraux de dossiers de santé électroniques ont encore des ouvertures dans le segment, mais les plateformes spécialisées en santé comportementale restent mieux positionnées là où les règles de remboursement, les flux de travail de consentement et le reporting des soins communautaires sont centraux. Le marché des logiciels et services de soins de santé comportementale reste donc ouvert à la consolidation, mais l'avantage à court terme le plus fort appartient encore aux fournisseurs construits spécifiquement autour des flux de travail de soins comportementaux.

Leaders du Secteur des Logiciels et Services de Soins de Santé Comportementale

Netsmart Technologies, Inc.

Qualifacts Systems, Inc.

Oracle

Epic Systems Corporation

Core Solutions, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Spring Health a finalisé l'acquisition d'Alma, une plateforme d'adhésion connectant plus de 10 000 cliniciens indépendants en santé mentale avec les réseaux de payeurs d'assurance, créant une plateforme de santé comportementale de bout en bout couvrant à la fois les soins financés par l'employeur et la gestion des cabinets indépendants.

- Avril 2026 : Qualifacts a acquis MethodOne by Computalogic, un logiciel de distribution de médicaments contrôlés spécialement conçu pour les programmes de traitement des opioïdes, intégrant les flux de travail de traitement assisté par médicaments directement dans les plateformes de dossiers de santé électroniques Credible, CareLogic et InSync pour créer une solution clinique et de distribution unifiée pour les troubles liés à l'usage de substances.

- Avril 2026 : Streamline Healthcare Solutions a lancé SMARTscribe et SMARTcomply, des outils de documentation ambiante et de conformité assistés par l'IA intégrés dans le dossier de santé électronique SmartCare, propulsés par Eleos, avec plus de 40 déploiements clients conjoints au moment du lancement.

Portée du Rapport Mondial sur le Marché des Logiciels et Services de Soins de Santé Comportementale

Selon la portée du rapport, le marché des logiciels et services de soins de santé comportementale désigne les plateformes numériques et les services professionnels qui soutiennent la gestion, le suivi et la prestation du traitement de la santé mentale et des troubles liés à l'usage de substances.

Le marché des logiciels et services de soins de santé comportementale est segmenté par composant, modèle de livraison, fonctionnalité, application, utilisateur final et géographie. Par composant, le marché est segmenté en logiciels et services de support. Par modèle de livraison, le marché est segmenté en modèle d'abonnement et modèle de propriété. Par fonctionnalité, le marché est segmenté en fonctionnalité clinique, fonctionnalité administrative et fonctionnalité financière. Par fonctionnalité clinique, le marché est subdivisé en dossiers de santé électroniques, aide à la décision clinique et intégration de la télésanté. Par fonctionnalité administrative, le marché est subdivisé en planification des patients et clients, gestion des effectifs et gestion des documents. Par fonctionnalité financière, le marché est subdivisé en gestion du cycle de revenus, soins gérés et grand livre général et paie. Par application, le marché est segmenté en anxiété, trouble de stress post-traumatique, abus de substances, troubles bipolaires, schizophrénie et autres applications. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé et patients. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services de Support |

| Modèle d'Abonnement |

| Modèle de Propriété |

| Fonctionnalité Clinique | Dossiers de Santé Électroniques |

| Aide à la Décision Clinique | |

| Intégration de la Télésanté | |

| Fonctionnalité Administrative | Planification des Patients et Clients |

| Gestion des Effectifs | |

| Gestion des Documents | |

| Fonctionnalité Financière | Gestion du Cycle de Revenus |

| Soins Gérés | |

| Grand Livre Général et Paie |

| Anxiété |

| Trouble de Stress Post-Traumatique |

| Abus de Substances |

| Troubles Bipolaires |

| Schizophrénie |

| Autres Applications |

| Prestataires de Soins de Santé |

| Payeurs de Soins de Santé |

| Patients |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services de Support | ||

| Par Modèle de Livraison | Modèle d'Abonnement | |

| Modèle de Propriété | ||

| Par Fonctionnalité | Fonctionnalité Clinique | Dossiers de Santé Électroniques |

| Aide à la Décision Clinique | ||

| Intégration de la Télésanté | ||

| Fonctionnalité Administrative | Planification des Patients et Clients | |

| Gestion des Effectifs | ||

| Gestion des Documents | ||

| Fonctionnalité Financière | Gestion du Cycle de Revenus | |

| Soins Gérés | ||

| Grand Livre Général et Paie | ||

| Par Application | Anxiété | |

| Trouble de Stress Post-Traumatique | ||

| Abus de Substances | ||

| Troubles Bipolaires | ||

| Schizophrénie | ||

| Autres Applications | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Payeurs de Soins de Santé | ||

| Patients | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse les logiciels de soins de santé comportementale devraient-ils croître jusqu'en 2031 ?

La catégorie devrait passer de 4,79 milliards USD en 2025 à 5,38 milliards USD en 2026 pour atteindre 9,97 milliards USD d'ici 2031 à un CAGR de 13,14 %.

Quelle région mène la demande mondiale pour les plateformes de santé comportementale ?

L'Amérique du Nord était en tête avec une part de 41,63 % en 2025, soutenue par la politique de télésanté américaine, les programmes de remboursement structurés et la présence dense de fournisseurs.

Quel est le composant le plus important dans les dépenses technologiques en santé comportementale ?

Les logiciels étaient le composant le plus important avec une part de 56,84 % en 2025 et également le composant à la croissance la plus rapide à un CAGR de 14,28 % jusqu'en 2031.

Pourquoi les modules financiers croissent-ils plus vite que les modules cliniques ?

La fonctionnalité financière devrait croître à un CAGR de 14,07 % jusqu'en 2031 car les prestataires ont besoin d'un meilleur contrôle des demandes de remboursement, d'une plus grande précision du remboursement et d'un soutien aux flux de travail pour la facturation comportementale complexe.

Dernière mise à jour de la page le: