Taille et part du marché des cycleurs de batteries

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

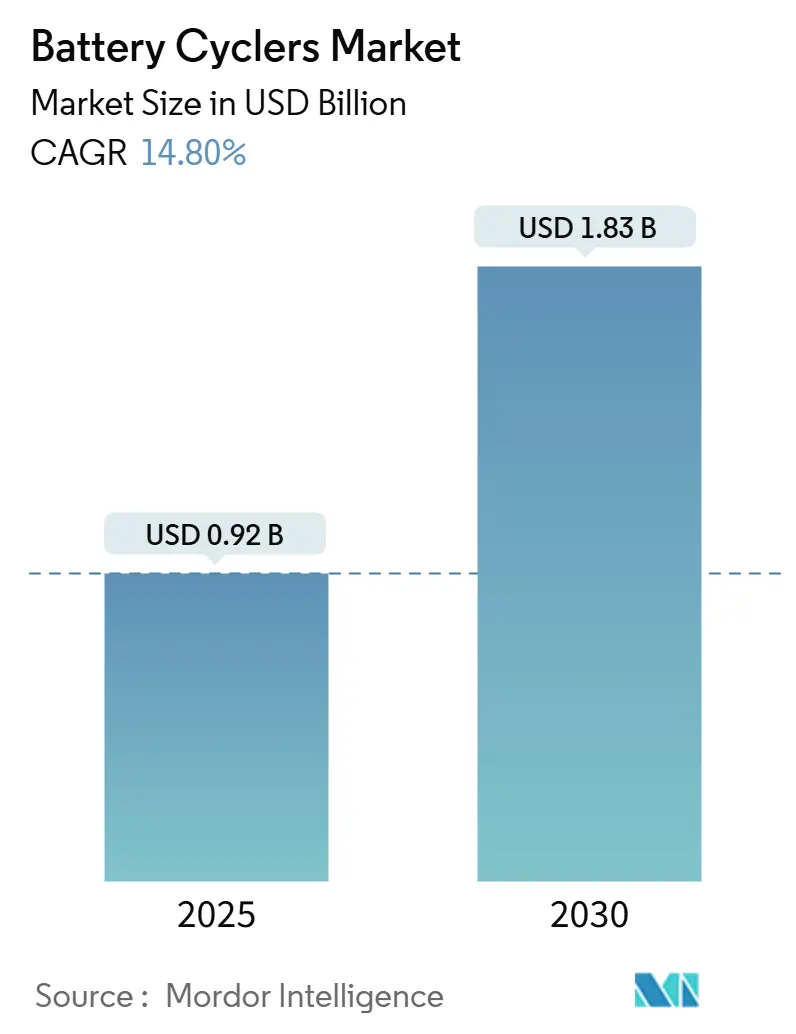

| Taille du Marché (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2030) | 1.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des cycleurs de batteries par Mordor Intelligence

La taille du marché des cycleurs de batteries s'établit à 0,92 milliard USD en 2025 et devrait atteindre 1,83 milliard USD d'ici 2030, enregistrant un CAGR robuste de 14,8 % sur la période. La demande s'accélère à mesure que les fabricants de véhicules électriques (VE) augmentent leur production de cellules, que les services publics ajoutent du stockage à l'échelle du réseau et que les équipes de recherche valident les chimies de nouvelle génération, toutes nécessitant une formation de précision, un cyclage et des tests de durée de vie. Les architectures multicanaux, les plages de puissance moyenne et les logiciels dotés d'intelligence artificielle dominent désormais les critères d'achat, tandis que les mandats réglementaires pour des évaluations de sécurité rigoureuses élèvent le niveau technique pour les nouveaux équipements. L'intensification des investissements dans les gigafactories nord-américaines et européennes diversifie la base de clients au-delà de l'Asie-Pacifique, bien que la Chine ancre toujours la capacité mondiale. L'intensité concurrentielle reste modérée ; la technologie, et non le prix, est le moteur de la différenciation, les fournisseurs intégrant des analyses qui réduisent les temps de test, diminuent la consommation d'énergie et prédisent les modes de défaillance.

Principaux enseignements du rapport

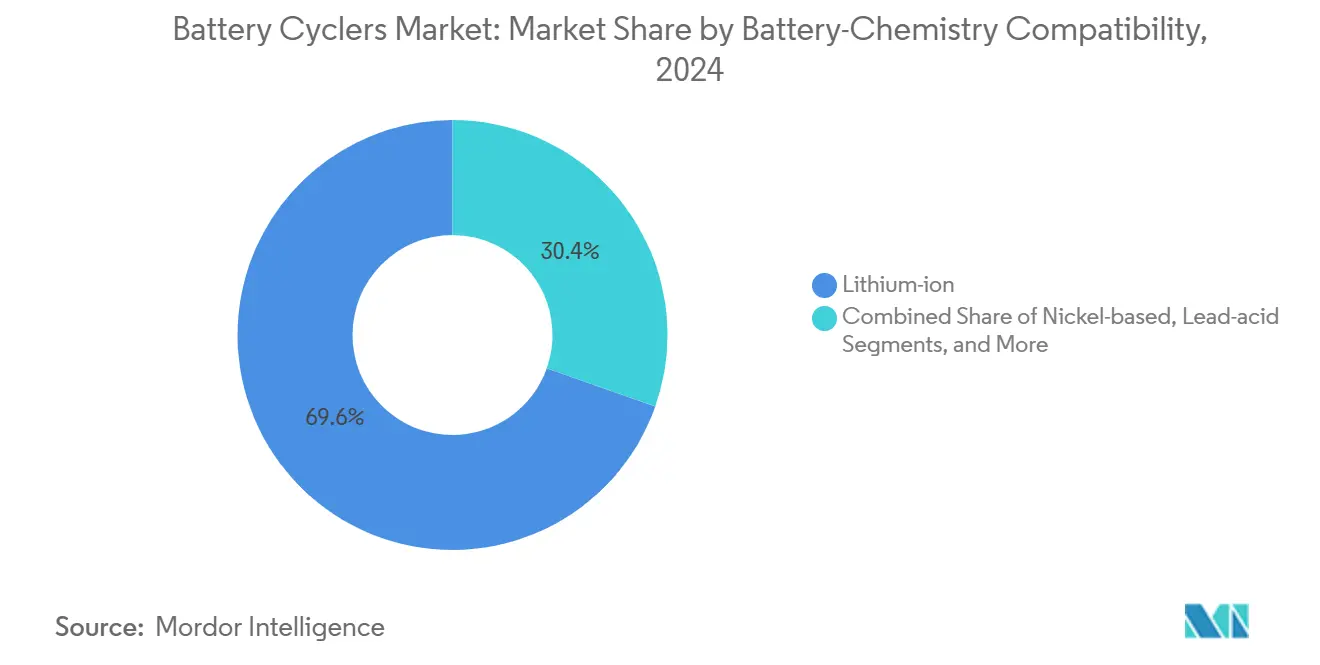

- Par compatibilité chimique des batteries, les produits lithium-ion ont capturé 69,6 % de la part du marché des cycleurs de batteries en 2024, tandis que les chimies à l'état solide et autres chimies émergentes devraient se développer à un CAGR de 17,2 % jusqu'en 2030.

- Par nombre de canaux, les systèmes à ≥8 canaux ont dominé avec une part de revenus de 62,1 % en 2024 ; les configurations à ≥16 canaux devraient progresser à un CAGR de 16,7 % jusqu'en 2030, reflétant une évolution vers la validation à haut débit.

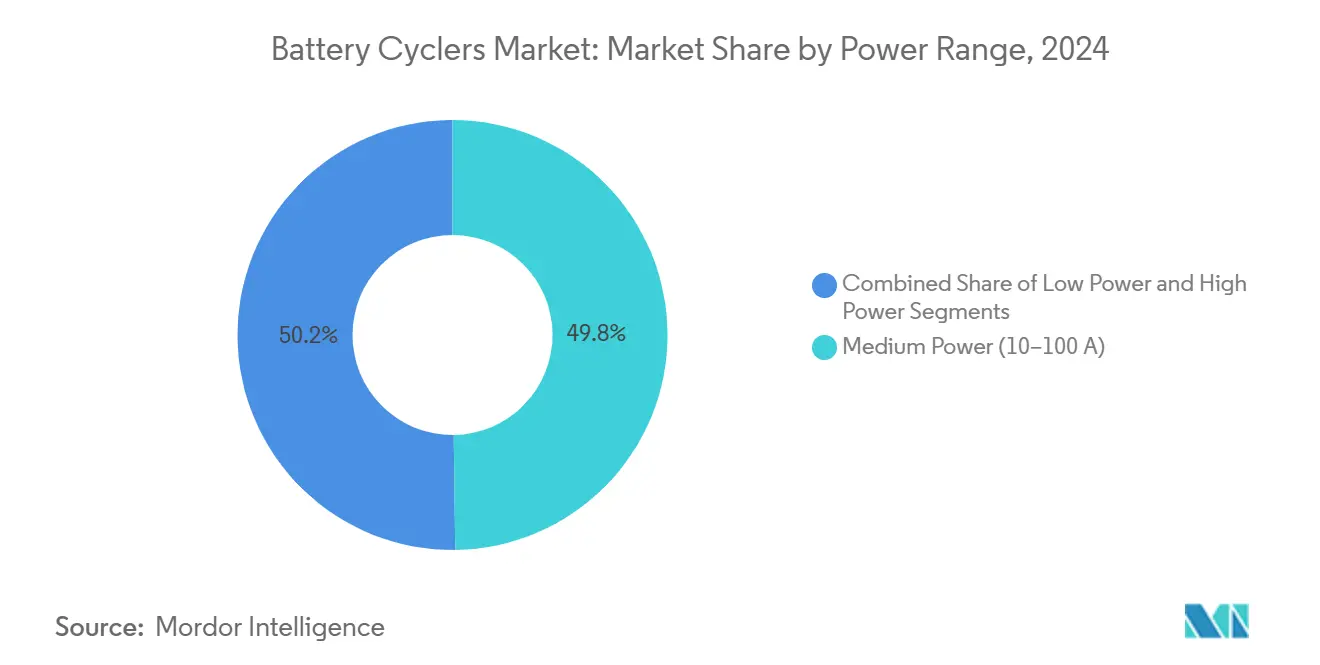

- Par plage de puissance, les cycleurs de puissance moyenne (10-100 A) détenaient 49,8 % de la taille du marché des cycleurs de batteries en 2024, tandis que les modèles haute puissance >100 A progressent à un CAGR de 16,1 % jusqu'en 2030.

- Par secteur d'utilisation final, les clients du secteur automobile représentaient 45,5 % des revenus de 2024 ; le segment énergie et électricité devrait enregistrer le CAGR le plus rapide de 15,9 % jusqu'en 2030, à mesure que les services publics déploient du stockage de longue durée.

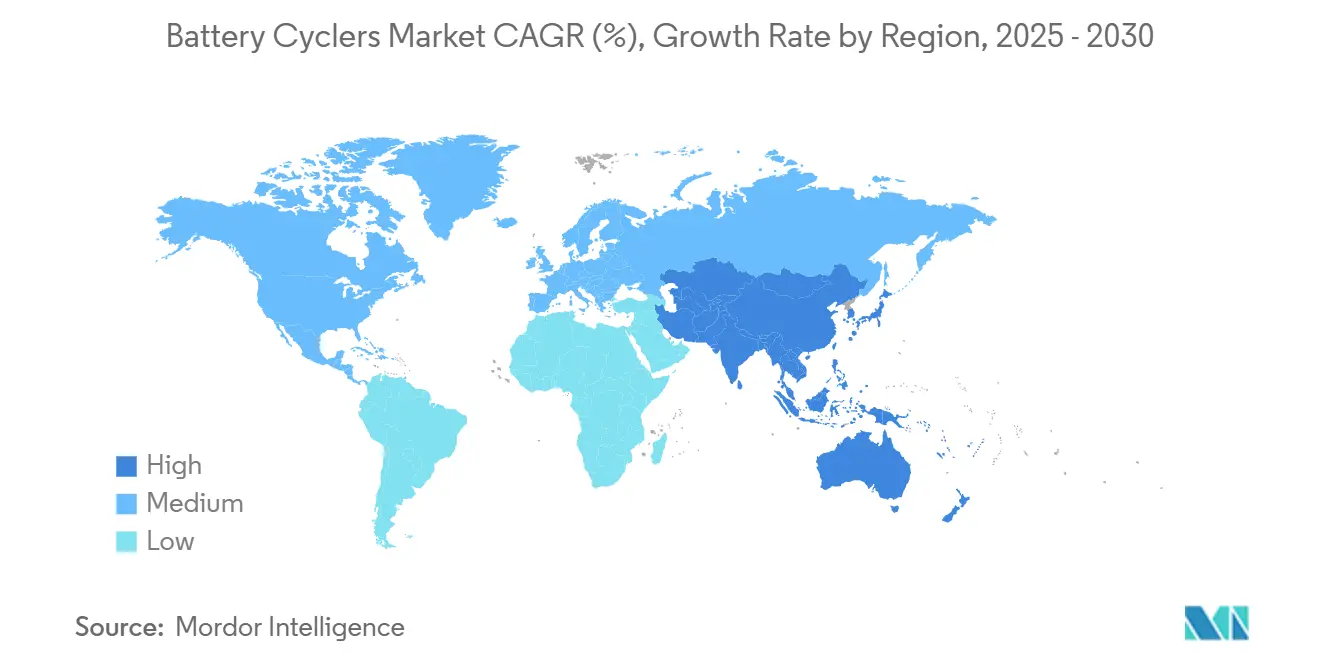

- Par géographie, l'Asie-Pacifique a conservé 43,7 % des ventes mondiales en 2024 et devrait se développer à un CAGR de 16,2 % jusqu'en 2030, portée par la concentration de la recherche et de la fabrication de batteries en Chine.

Tendances et perspectives mondiales du marché des cycleurs de batteries

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation rapide de la capacité de production de batteries pour VE | +3.2% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la sécurité et de la durabilité | +2.8% | Chine, UE, Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption du stockage à l'échelle du réseau | +2.1% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Baisse des coûts des cycleurs multicanaux | +1.9% | Mondial | Long terme (≥ 4 ans) |

| Analyses prédictives basées sur l'IA/ML | +1.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoins de R&D haute précision pour les batteries à l'état solide | +1.5% | Japon, Corée du Sud, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation rapide des expansions de capacité de production de batteries pour VE

Les constructions de gigafactories génèrent des commandes sans précédent pour des cycleurs de batteries à haut débit capables de traiter les formats cylindriques, prismatiques et en pochette. Le complexe d'Arizona de LG Energy Solution d'une valeur de 5,5 milliards USD ajoute à lui seul 32 GWh, chaque gigawattheure nécessitant des lignes de formation et de cyclage proportionnelles.[1]Michael C. Anderson, "Tendances du secteur des batteries à surveiller en 2025," batterytechonline.com La formation peut représenter 20 % du coût des cellules, de sorte que les fabricants investissent dans des systèmes qui maximisent la précision et le rendement. La migration vers les architectures VE à 800 V élève les exigences en tension et en courant, incitant à l'utilisation d'équipements tolérant des charges >600 kW sans déclassement thermique. La ligne Panasonic au Kansas rapporte des gains de productivité de 20 % par rapport aux opérations antérieures du Nevada grâce à des testeurs haute densité intégrés. Les constructeurs automobiles projettent une demande totale de cellules de 4 100 GWh d'ici 2030, renforçant la visibilité à long terme pour les fournisseurs de cycleurs.

Pression réglementaire pour les normes de test de sécurité et de durabilité des batteries

La législation sur la sécurité impose des cycles de test plus approfondis et des protocoles d'abus plus sévères. La norme chinoise GB38031-2025 exige un confinement de 2 heures après un emballement thermique et des systèmes d'alerte précoce de 5 minutes ; la conformité augmente considérablement le temps de cycleur par lot.[2]Kai-Philipp Kairies, "La Chine prend la tête de la sécurité des batteries VE avec la norme GB38031-2025," greencarcongress.com Les nouvelles réglementations européennes sur les batteries exigent le suivi numérique des matériaux et des empreintes carbone, élargissant les exigences d'enregistrement des données lors de chaque événement de charge-décharge. L'Agence de protection de l'environnement des États-Unis propose que les VE conservent 80 % de leur autonomie pendant 10 ans, ce qui se traduit par des millions de cycles de validation supplémentaires. La norme IEC 62619:2022 codifie en outre les tests d'abus pour les systèmes stationnaires, cimentant la demande de cycleurs dédiés au stockage stationnaire.

Adoption croissante des cycleurs de stockage d'énergie pour les batteries à l'échelle du réseau

Le stockage à l'échelle des services publics a augmenté de 27,9 % pour atteindre 1,7 GW en Allemagne seule d'ici 2023 et devrait dépasser 24 GW d'ici 2037, stimulant les ventes de cycleurs grand format qui accueillent des piles de cellules dépassant 300 Ah. Le programme de stockage de longue durée du Département de l'énergie des États-Unis vise des réductions de coûts de 90 % d'ici 2030, intensifiant la R&D sur les chimies à flux, sodium-ion et zinc qui nécessitent des régimes de test distincts.[3]Département de l'énergie des États-Unis, "FOTW #1347 : La production de cellules de batteries en Amérique du Nord devrait dépasser 1 200 GWh par an d'ici 2030," energy.gov La Californie envisage 37 GW de stockage d'ici 2045, assurant une demande sur plusieurs décennies pour des cycleurs au niveau des modules capables de reproduire les profils de charge du réseau.

Intégration de l'IA/ML dans les logiciels de cycleurs permettant des analyses prédictives

Les mises à niveau logicielles transforment les cycleurs en centres d'analyse. Les grands modèles quantitatifs de SandboxAQ réduisent le temps de prédiction de durée de vie de 95 % tout en améliorant la précision de 35 fois, permettant aux laboratoires de réduire les cycles physiques de milliers à des centaines. L'armée américaine exploite 2 millions d'heures de données de test pour prédire la durée de conservation en jours, et non en années, réduisant les coûts logistiques. Les plateformes commerciales telles que le Gestionnaire de durée de vie d'ACCURE atteignent une précision de prévision de 96 %, soutenant les analyses de garantie pour les opérateurs de stockage. L'intégration de modèles d'apprentissage automatique dans le micrologiciel permet désormais une optimisation de protocole en temps réel sous des températures et des taux C variables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les cycleurs de plus de 100 A | -2.3% | Mondial, aigu pour les PME | Court terme (≤ 2 ans) |

| Défis de gestion thermique à plus de 800 V | -1.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Lacunes dans l'approvisionnement en composants de très haute précision | -1.5% | Mondial, plus prononcé en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Simulations virtuelles de système de gestion de batterie en boucle | -1.2% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les cycleurs à courant élevé

Les systèmes dépassant 100 A par canal nécessitent des étages d'électronique de puissance coûteux, des charges régénératives et un refroidissement actif qui font monter les prix unitaires au-delà de la portée des petits laboratoires. L'infrastructure de gestion thermique et les verrouillages de sécurité gonflent le coût total de possession, prolongeant le retour sur investissement au-delà de trois ans pour les utilisateurs à faible volume. La consolidation dans le secteur des tests et mesures — les valeurs des transactions ont bondi de 337,6 % au troisième trimestre 2024 — souligne les obstacles financiers pour les nouveaux entrants.

Simulations virtuelles de système de gestion de batterie en boucle réduisant la demande de cyclage physique

Les plateformes matérielles en boucle reproduisent numériquement des milliers de cycles de conduite, réduisant le volume des tests physiques. Le SCALEXIO de dSPACE effectue des injections de défauts jusqu'à 1 500 V sans batteries réelles, réduisant les délais de prototypage et diminuant considérablement les coûts énergétiques.[4]dSPACE, "Systèmes de gestion de batteries : Validation haute précision," dspace.com À mesure que les algorithmes s'améliorent, les développeurs en phase initiale valident de plus en plus les conceptions virtuellement, freinant la demande à court terme pour les cycleurs de paillasse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par compatibilité chimique des batteries : La domination du lithium-ion stimule l'évolution du marché

Les unités lithium-ion ont représenté 69,6 % des revenus en 2024, soulignant l'omniprésence de cette chimie dans les applications VE, grand public et stationnaires. La taille du marché des cycleurs de batteries pour les chimies à l'état solide et autres chimies émergentes, bien que modeste, devrait gonfler à un CAGR de 17,2 % à mesure que les programmes de recherche ciblent les électrolytes à base de sulfure et de polymère qui promettent une densité d'énergie plus élevée et une sécurité intrinsèque. Le Japon et la Corée du Sud mènent les investissements dans des pilotes de production prévus pour 2028, suggérant un réalignement régional une fois la commercialisation mature. Les cycleurs doivent donc mesurer des courants de fuite ultra-faibles, détecter l'apparition de dendrites et s'adapter à des cycles de température élevée propres aux prototypes à l'état solide. Les fournisseurs capables d'offrir une résolution sous le microampère et une spectroscopie d'impédance avancée sont les mieux positionnés pour cette transition.

Les cellules lithium-ion commerciales continueront de dominer le transport, mais la pression réglementaire pour une densité d'énergie plus élevée accélère l'adoption des anodes silicium-carbone, resserrant davantage les spécifications de tolérance. Les tests d'anodes de 1 750 mAh/g nécessitent des fenêtres de tension plus larges et un suivi affiné de l'efficacité coulombique. Pendant ce temps, les chimies à base de nickel conservent des niches aérospatiales où la fiabilité prime sur les métriques énergétiques, et les formats plomb-acide hérités persistent dans les rôles de démarrage-éclairage-allumage et de secours stationnaire. Ensemble, ces catégories plus petites créent encore un volume significatif, soutenant la demande de cycleurs polyvalents capables de profils multi-chimies automatisés.

Par nombre de canaux : Les systèmes multicanaux permettent des tests à haut débit

Les systèmes à ≥8 canaux représentaient 62,1 % des ventes de 2024, les fabricants cherchant à valider statistiquement de grandes populations de cellules. Le marché des cycleurs de batteries bénéficie lorsque les installations configurent ≥16 canaux par rack, un segment suivant un CAGR projeté de 16,7 % jusqu'en 2030. La haute densité de canaux réduit le coût au sol par unité testée et s'aligne sur les cadences de production des gigafactories. Les matrices de commutation automatisées associent les cellules aux alimentations en temps réel, réduisant la capacité inactive et améliorant l'efficacité globale des équipements.

Les laboratoires de recherche achètent encore des instruments à un ou deux canaux pour des travaux exploratoires nécessitant une programmation de formes d'onde flexible et une très haute précision. Les développeurs à moyenne échelle acceptent souvent des unités à 2-7 canaux pour les lignes pilotes où les contraintes budgétaires l'emportent sur le besoin de parallélisme massif. Dans tous les groupes, l'intégration avec les systèmes d'exécution de fabrication (MES) et les lacs de données est désormais standard pour satisfaire les règles de traçabilité et les algorithmes de maintenance prédictive.

Par plage de puissance : La domination de la puissance moyenne reflète la diversité des applications

Les cycleurs de puissance moyenne (10-100 A) représentaient 49,8 % des revenus en 2024 car ils couvrent les tests de cellules et de modules pour le stockage VE et stationnaire. Ces unités offrent un équilibre optimal entre encombrement, coût et flexibilité, en faisant des équipements de base pour les fournisseurs de rang 1. La part du marché des cycleurs de batteries des systèmes >100 A devrait augmenter à mesure que la R&D sur la charge rapide repousse les enveloppes de courant ; leur CAGR de 16,1 % jusqu'en 2030 dépassera la demande globale. Les fournisseurs de matériel répondent avec des architectures régénératives qui récupèrent jusqu'à 93 % de l'énergie et suppriment la production de chaleur.

À l'extrémité basse, les testeurs de précision <10 A restent essentiels pour les cellules en pièce de monnaie, en pochette et pour appareils portables où la résolution de fuite en microampères importe plus que la puissance brute. Les équipements haute puissance, quant à eux, font face à des obstacles croissants en matière de sécurité thermique à 800 V, déclenchant des innovations en refroidissement liquide, en commande à grille isolée et en logique d'arrêt redondante. Les fournisseurs proposant des armoires de sécurité clés en main gagnent du terrain auprès des intégrateurs peu enclins à concevoir eux-mêmes le confinement.

Par secteur d'utilisation final : Le leadership automobile face au défi du secteur énergétique

Les équipementiers automobiles et les intégrateurs de batteries constituaient 45,5 % des revenus de 2024, reflétant le volume de formation, de classement et de contrôles de qualité en fin de ligne dans les chaînes d'approvisionnement VE. Pourtant, les opérateurs de services publics et les producteurs d'électricité indépendants sont les acheteurs à la croissance la plus rapide, le segment énergie et électricité enregistrant un CAGR de 15,9 % jusqu'en 2030. Le stockage de longue durée, l'agrégation de centrales électriques virtuelles et les marchés de régulation de fréquence prolongent les durées de test et imposent des comptages de cycles plus profonds par module.

Les entreprises d'électronique grand public continuent de commander des cycleurs inférieurs à 10 A adaptés aux appareils mobiles, tandis que les universités et les laboratoires nationaux exigent des unités de très haute précision pour l'électrochimie fondamentale. Les programmes aérospatiaux et de défense imposent des extrêmes de vibration, de vide et de température, engendrant des variantes de cycleurs en microgravité qui valident les batteries de CubeSat à travers les oscillations de profil en orbite terrestre basse. Collectivement, ces commandes de niche favorisent la diversité des produits, permettant aux fournisseurs de se différencier sur des caractéristiques spécialisées.

Analyse géographique

L'Asie-Pacifique a enregistré 43,7 % des revenus en 2024, soutenue par le contrôle de la Chine sur plus de 75 % de la capacité de cellules lithium-ion et 65,4 % des résultats de recherche influents. Un fort soutien gouvernemental, une intégration profonde de la chaîne de valeur et un marché intérieur VE en expansion accélèrent l'adoption de plateformes de cycleurs dotées d'intelligence artificielle optimisées pour les lignes à haut volume. Le Japon et la Corée du Sud se concentrent sur des pilotes à l'état solide prévus pour une production de masse en 2028, pouvant potentiellement réinitialiser les références de performance et créer une demande premium pour une instrumentation au niveau du nanovolt.

L'Amérique du Nord est sur une trajectoire de croissance forte, soutenue par plus de 60 milliards USD annoncés en usines de cellules et des mandats pour des chaînes d'approvisionnement localisées. Le marché des cycleurs de batteries de la région bénéficie d'une R&D à double chimie — cellules longue portée à haute teneur en nickel et variantes LFP à faible coût — nécessitant des équipements flexibles capables de changer de protocoles à la volée. L'accent réglementaire sur la durabilité (10 ans/150 000 miles) et les analyses de sécurité stimule les achats de tests de cycles prolongés et d'abus, souvent associés à des abonnements d'analyse par apprentissage automatique.

L'Europe privilégie le stockage stationnaire pour la stabilisation du réseau face à des objectifs ambitieux en matière d'énergies renouvelables. L'Allemagne prévoit 24 GW de stockage pour services publics d'ici 2037, et les règles de l'UE stipulent désormais le suivi numérique des matériaux, poussant la demande d'intégration MES transparente. Les fournisseurs locaux se concurrencent sur leurs références de fabrication à faible empreinte carbone, tandis que les fournisseurs asiatiques établis s'associent à des maisons de test contractuelles européennes pour conserver leur part. Les économies d'Europe de l'Est fournissent des bassins de main-d'œuvre compétitifs en termes de coûts pour les lignes d'assemblage de cycleurs, élargissant les options d'approvisionnement régional sans compromettre la conformité réglementaire.

Paysage concurrentiel

Les fournisseurs de premier rang, Arbin Instruments, Chroma ATE, Neware Technology et Bio-Logic Science Instruments, dominent collectivement les segments de précision moyenne à élevée. Leurs bases installées bien établies, leurs réseaux de service mondiaux et leurs vastes bibliothèques logicielles confèrent des avantages en termes de coûts de changement. Les entreprises de niveau intermédiaire telles que Maccor, Gamry et Bitrode se concurrencent par des spécialisations de niche dans les packs haute tension ou la spectroscopie d'impédance. Les nouveaux entrants mettent l'accent sur les analyses pilotées par l'IA, la connectivité cloud et les modules de test virtuel qui associent le matériel à des jumeaux numériques.

Les alliances stratégiques façonnent la différenciation. La participation d'Emerson dans EecoMobility fournit une couche d'analyse intégrée à travers son portefeuille d'automatisation industrielle, élargissant les revenus adressables au-delà du matériel. Le partenariat de TWAICE avec Element Materials Technology donne à la propriété intellectuelle d'analyse européenne un ancrage dans les laboratoires de certification américains, intégrant les données des cycleurs dans des modèles de durée de vie. La distribution exclusive de Bio-Logic par Toyo Technica en Chine renforce le service après-vente pour GOTION et CALB, renforçant la fidélité à la marque auprès des géants de cellules établis dans la région.

La convergence technologique se concentre sur les analyses prédictives et la régénération d'énergie. Les fournisseurs vantent des efficacités de récupération de puissance allant jusqu'à 95 % et des assistants de code à grands modèles de langage intégrés qui réduisent le temps de développement de scripts pour les nouvelles recettes de test. Les fournisseurs manquant de chemins de mise à niveau du micrologiciel ou d'API cloud risquent l'obsolescence, les clients cherchant des économies sur le coût total de possession via des comptages de cycles réduits et des délais de développement compressés.

Leaders du secteur des cycleurs de batteries

-

Arbin Instruments, Inc.

-

Chroma ATE Inc.

-

Neware Technology Limited

-

Bio-Logic Science Instruments SAS

-

Maccor, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La Chine a imposé des contrôles à l'exportation sur le savoir-faire des procédés au phosphate de fer lithié, exigeant des licences pour les transferts de technologie vers l'étranger.

- Juillet 2025 : Toyo Technica a obtenu les droits nationaux pour distribuer les cycleurs Bio-Logic en Chine, ciblant les fabricants de premier rang.

- Juin 2025 : Les fabricants de cellules coréens et japonais ont intensifié les litiges contre leurs rivaux chinois ; Tulip Innovation a obtenu une injonction interdisant des modèles Sunwoda spécifiques en Allemagne.

- Mai 2025 : Chroma ATE a annoncé 4 300 systèmes de test de semi-conducteurs installés dans le monde et a dévoilé des outils de migration logicielle pilotés par des grands modèles de langage pour son portefeuille de cycleurs de batteries.

Portée du rapport mondial sur le marché des cycleurs de batteries

| Lithium-ion |

| À base de nickel |

| Plomb-acide |

| Batteries à l'état solide et chimies émergentes |

| Monocanal |

| 2-7 canaux |

| Supérieur ou égal à 8 canaux |

| Faible puissance (inférieure à 10 A) |

| Puissance moyenne (10-100 A) |

| Haute puissance (supérieure à 100 A) |

| Automobile |

| Électronique grand public |

| Énergie et électricité |

| Recherche et milieu académique |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par compatibilité chimique des batteries | Lithium-ion | ||

| À base de nickel | |||

| Plomb-acide | |||

| Batteries à l'état solide et chimies émergentes | |||

| Par nombre de canaux | Monocanal | ||

| 2-7 canaux | |||

| Supérieur ou égal à 8 canaux | |||

| Par plage de puissance (courant maximal / canal) | Faible puissance (inférieure à 10 A) | ||

| Puissance moyenne (10-100 A) | |||

| Haute puissance (supérieure à 100 A) | |||

| Par secteur d'utilisation final | Automobile | ||

| Électronique grand public | |||

| Énergie et électricité | |||

| Recherche et milieu académique | |||

| Aérospatiale et défense | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des cycleurs de batteries ?

La taille du marché des cycleurs de batteries est de 0,92 milliard USD en 2025.

Quel CAGR est prévu pour le marché des cycleurs de batteries entre 2025 et 2030 ?

Le marché devrait croître à un CAGR de 14,8 % jusqu'en 2030.

Quelle région est en tête du marché et à quelle vitesse se développe-t-elle ?

L'Asie-Pacifique détient 43,7 % des revenus et se développe à un CAGR de 16,2 %.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Le secteur énergie et électricité devrait afficher un CAGR de 15,9 %, porté par le déploiement du stockage à l'échelle du réseau.

Pourquoi les fonctionnalités IA/ML deviennent-elles importantes dans les cycleurs de batteries ?

Les analyses prédictives réduisent les cycles de test jusqu'à 95 % et améliorent la précision, réduisant le temps et le coût de développement.

Quel est le principal frein à l'adoption des cycleurs haute puissance ?

Les dépenses d'investissement élevées pour les systèmes >100 A limitent l'accès aux petits fabricants à court terme.

Dernière mise à jour de la page le: