Taille et Part du Marché des Bambous

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 69.38 Milliards de dollars |

| Taille du Marché (2031) | 91.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

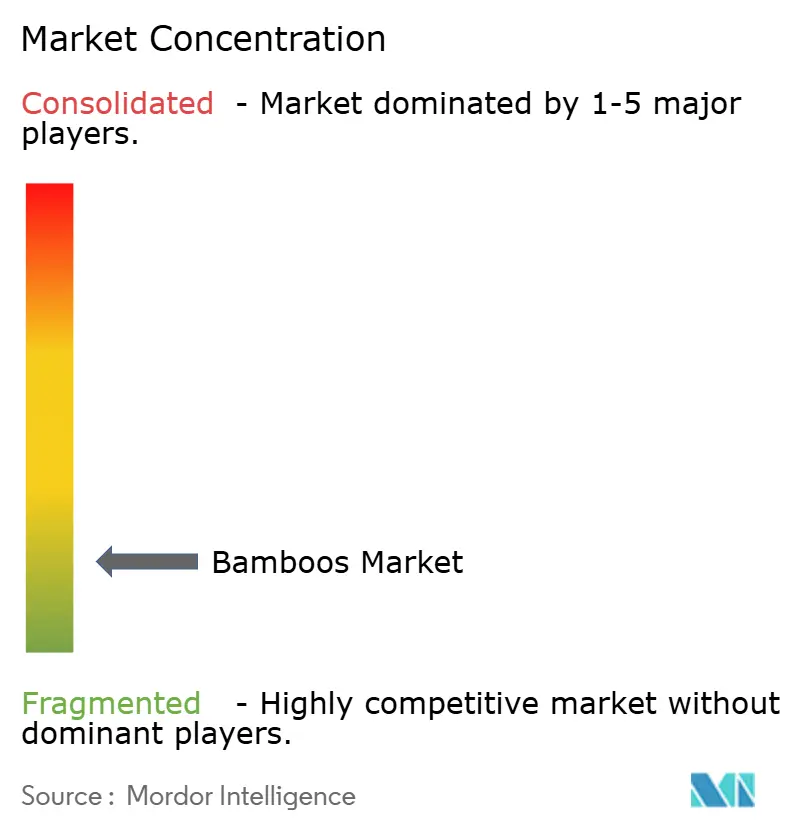

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bambous par Mordor Intelligence

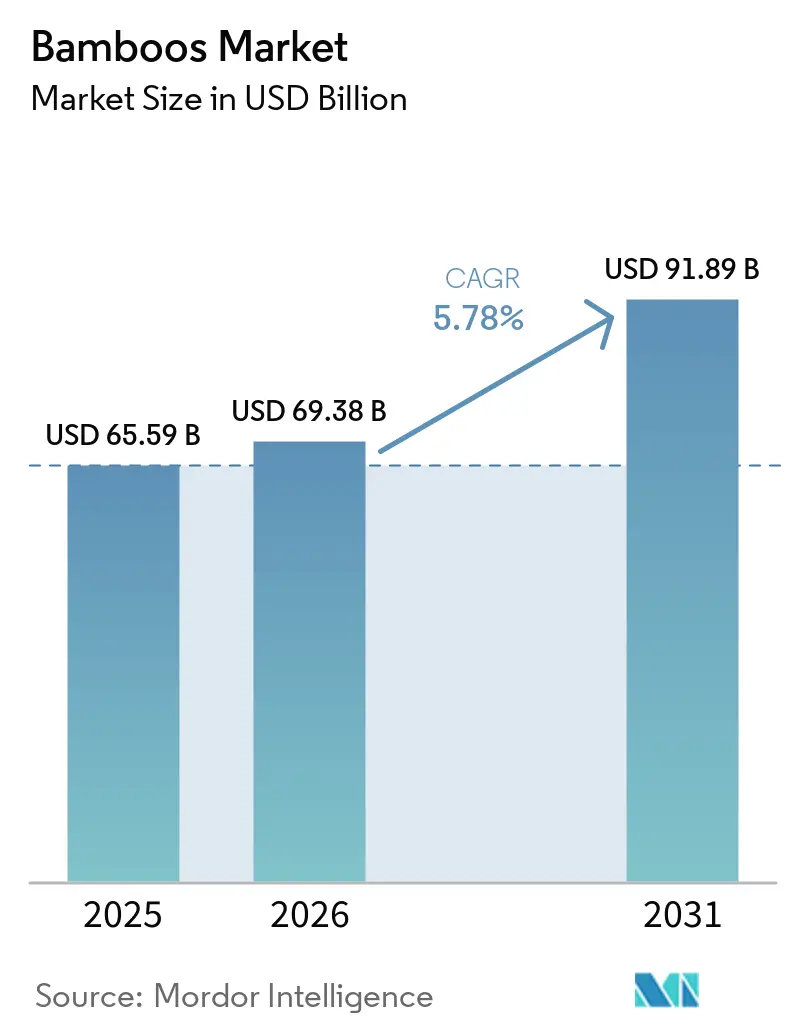

La taille du marché des bambous était évaluée à 65,59 milliards USD en 2025 et devrait croître de 69,38 milliards USD en 2026 à 91,89 milliards USD d'ici 2031, enregistrant un CAGR de 5,78 % de 2026 à 2031. La croissance du marché des bambous est portée par des politiques de réduction du plastique plus strictes, un intérêt accru pour les matériaux de construction à faible teneur en carbone et des investissements continus dans le traitement des fibres de bambou. L'approvisionnement ne constitue pas un défi majeur sur le marché du bambou, car une offre adéquate est disponible. Le principal défi réside dans la transformation de l'abondante matière première en produits finis répondant aux normes de certification, de traçabilité et de cohérence exigées par les réglementations d'importation strictes en vigueur en Europe et en Amérique du Nord. Par ailleurs, le marché devient de plus en plus sélectif, car de bonnes performances carbone améliorent l'économie des plantations, tandis que la certification limitée du Forest Stewardship Council continue de distinguer les grands fournisseurs conformes des petits exportateurs.

Principaux Enseignements du Rapport

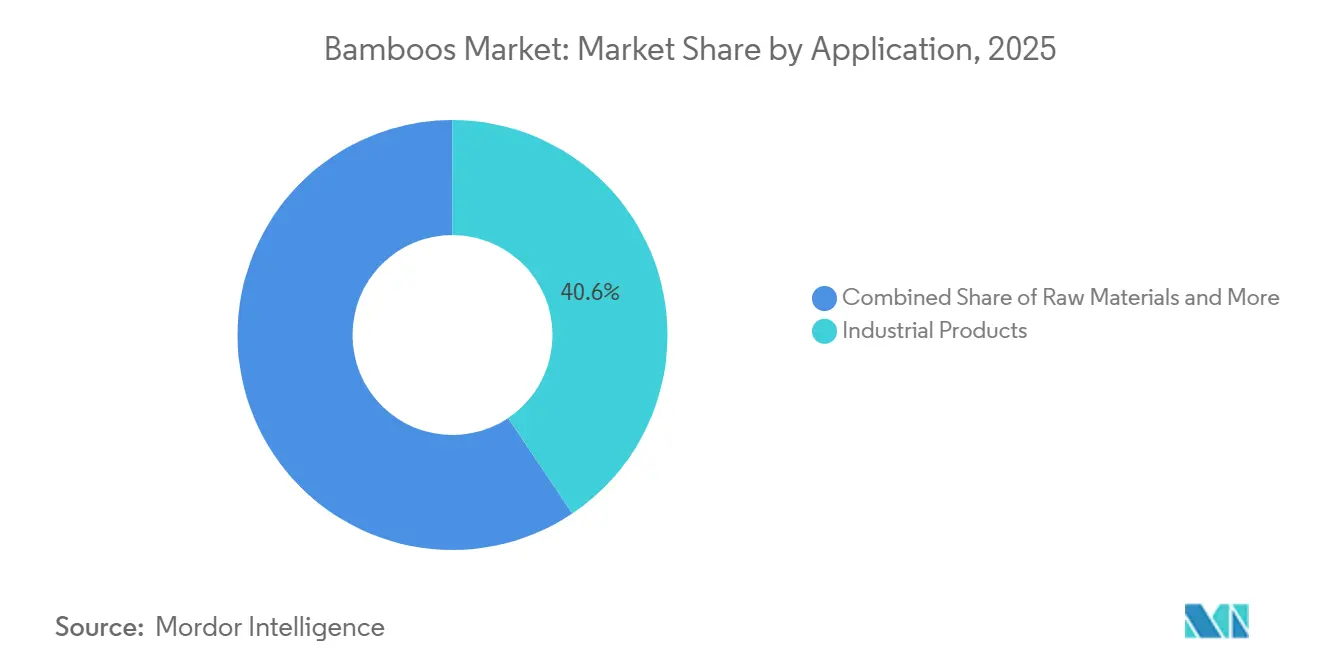

- Par application, la part du marché des bambous pour le segment des produits industriels représentait la plus grande part, soit 40,6 %, en 2025, et la taille du marché des bambous pour ce segment devrait croître au CAGR le plus rapide de 5,5 % de 2026 à 2031.

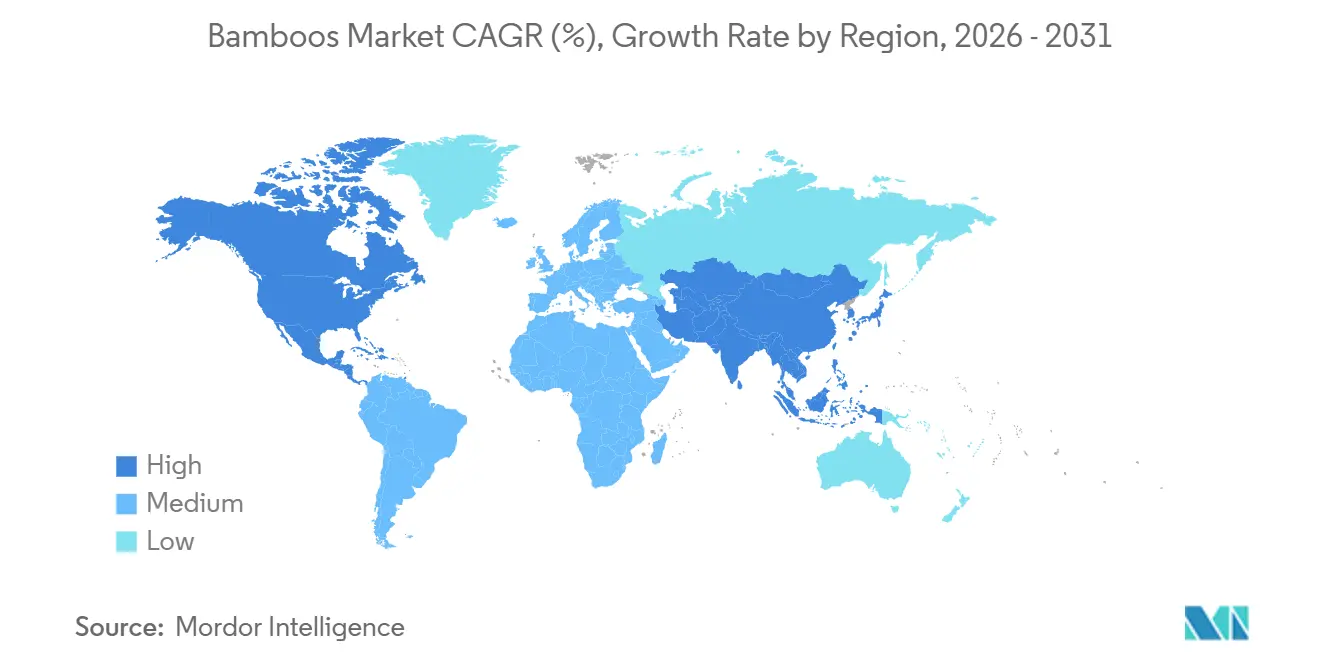

- Par géographie, la part du marché des bambous pour l'Asie-Pacifique représentait la plus grande part, soit 79 %, en 2025, tandis que la taille du marché des bambous pour l'Amérique du Nord devrait croître au CAGR le plus rapide de 6,2 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Bambous

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les mandats de substitution du plastique stimulent la demande d'emballages en bambou | +1.2% | Mondial, concentré en Europe, en Amérique du Nord et en Asie de l'Est | Court terme (≤ 2 ans) |

| Adoption du bambou technique dans les projets de construction verte | +1.0% | Mondial, avec un leadership précoce en Asie-Pacifique, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Le secteur du mobilier se tourne vers des matériaux en bambou à faible teneur en carbone | +0.6% | Cœur Asie-Pacifique, avec des retombées en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de fibres de bambou dans les applications industrielles | +0.8% | Cœur Asie-Pacifique, avec une croissance en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Les politiques bambou-pour-plastique augmentent la demande industrielle de bambou | +1.1% | La Chine comme principal moteur, avec une pertinence dans les pays membres de l'Organisation Internationale du Bambou et du Rotin | Court terme (≤ 2 ans) |

| La monétisation du carbone améliore l'économie des projets de plantation de bambou | +0.5% | Afrique, Amérique du Sud et Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats de Substitution du Plastique Stimulent la Demande d'Emballages en Bambou

Les initiatives de substitution du plastique stimulent la croissance du marché du bambou en favorisant l'adoption d'alternatives à base de bambou dans les emballages et les applications industrielles. Selon le Bureau de Presse et d'Information de l'Inde, en 2025, l'Inde possède la plus grande superficie de bambouseraies au monde, couvrant 13,96 millions d'hectares. C'est également le deuxième pays le plus riche en diversité de bambou après la Chine, avec 136 espèces, dont 125 espèces indigènes et 11 espèces exotiques. Cette vaste base de matières premières renforce les industries de transformation du bambou et facilite la production de produits durables en bambou en substitution aux matériaux à base de plastique.

Adoption du Bambou Technique dans les Projets de Construction Verte

L'adoption du bambou technique dans les projets de construction verte stimule la croissance du marché des bambous, car les architectes et les promoteurs accordent de plus en plus la priorité aux matériaux structurels à faible teneur en carbone pour les applications de construction durable. En février 2026, Guadua Bamboo S.A.S. a achevé une tour structurelle en bambou de 28 mètres en Belgique, démontrant la faisabilité commerciale du bambou technique dans la construction moderne[1]Source : Guadua Bamboo S.A.S., "Tour en Bambou en Belgique," guaduabamboo.com. Ce projet a renforcé la visibilité des systèmes structurels à base de bambou auprès des architectes, des ingénieurs et des acheteurs d'infrastructures publiques, tout en stimulant la demande de matériaux en bambou certifiés et conformes aux spécifications, dotés de performances structurelles vérifiées et de références d'approvisionnement durable.

Les Politiques Bambou-pour-Plastique Augmentent la Demande Industrielle de Bambou

Les politiques bambou-pour-plastique stimulent la croissance du marché des bambous, car les gouvernements préconisent de plus en plus le recours aux matériaux industriels à base de bambou pour réduire la dépendance aux plastiques à usage unique et aux produits à forte intensité de carbone. L'Administration Nationale des Forêts et des Prairies de Chine a indiqué que l'initiative « Remplacer le Plastique par le Bambou » a été officiellement intégrée au 15e Plan Quinquennal de la Chine pour 2026-2030 en mars 2026[2]Source : Administration Nationale des Forêts et des Prairies de Chine, "L'Initiative Remplacer le Plastique par le Bambou Intégrée au 15e Plan Quinquennal," forestry.gov.cn. Cette inclusion renforce le soutien politique à long terme à l'industrialisation du bambou. L'initiative favorise les investissements dans les emballages à base de bambou, les composants automobiles, les produits de consommation et les matériaux industriels, tout en promouvant le développement de capacités de transformation du bambou à grande échelle et de fabrication orientée vers l'exportation.

La Monétisation du Carbone Améliore l'Économie des Projets de Plantation de Bambou

La monétisation du carbone stimule la croissance du marché des bambous, car les plantations de bambou génèrent de plus en plus de valeur grâce à la séquestration du carbone, en parallèle des ventes de fibres et de matériaux transformés. Une étude menée en 2025 par des chercheurs de l'Université Zhejiang A&F, publiée dans Advances in Bamboo Science, a révélé que les forêts de bambou Moso peuvent séquestrer plus de 40 tonnes métriques de dioxyde de carbone par hectare et par an. Ce potentiel significatif de capture du carbone améliore la faisabilité économique des projets de plantation de bambou et favorise les investissements dans la sylviculture durable et la culture du bambou liée aux crédits carbone en Asie, en Afrique et en Amérique du Sud.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approvisionnement fragmenté en matières premières et normes de classement incohérentes | -0.8% | Mondial, le plus aigu en Inde, en Asie du Sud-Est et en Afrique | Moyen terme (2-4 ans) |

| Capacité de transformation concentrée dans un nombre limité de pays producteurs | -0.6% | Marchés non producteurs, notamment l'Amérique du Nord, l'Europe, le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Concurrence des plastiques et des matériaux composites alternatifs | -0.5% | Mondial, avec une pression plus forte sur les marchés sensibles aux prix en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Contrôle accru de la certification textile et de la conformité en matière de traçabilité | -0.4% | Europe, Amérique du Nord et Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement Fragmenté en Matières Premières et Normes de Classement Incohérentes

L'approvisionnement fragmenté en matières premières et les normes de classement incohérentes freinent la croissance du marché des bambous, car la variabilité de la qualité du bambou réduit l'efficacité de la transformation et complique la fabrication standardisée. Une étude de 2025 menée par des chercheurs de l'Université de Pittsburgh, publiée dans npj Materials Sustainability, a révélé que les contraintes calculées dans les structures en bambou à chaume entier restent souvent inférieures à 20 % de la résistance réelle du matériau après prise en compte des facteurs de sécurité et d'exposition. Les variations de la taille des chaumes, de l'épaisseur des parois et de la cohérence structurelle contribuent à l'augmentation des déchets de transformation et limitent l'utilisation industrielle plus large du bambou dans la construction technique et les applications de fabrication orientées vers l'exportation.

Contrôle Accru de la Certification Textile et de la Conformité en Matière de Traçabilité

Le contrôle accru de la certification textile et de la conformité en matière de traçabilité freine la croissance du marché du bambou, car les exportateurs font face à des exigences croissantes en matière de transparence de l'approvisionnement, de vérification de la durabilité et de traçabilité des produits. Un article académique de 2024 publié dans la revue Advances in Bamboo Science a indiqué que seuls 48 certificats valides de gestion des forêts de bambou du Forest Stewardship Council (FSC) existaient à l'échelle mondiale, contre 3 237 certificats de chaîne de contrôle. Cette disparité souligne la disponibilité limitée de forêts de bambou entièrement certifiées, posant des défis de conformité pour les fournisseurs de textiles et de fibres cherchant à participer aux programmes de vente au détail haut de gamme et d'exportation en Europe et en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Demande Industrielle Ancre la Valeur du Marché

La part du marché des bambous pour le segment des produits industriels représentait la plus grande part, soit 40,6 %, en 2025, et la taille du marché des bambous pour ce segment devrait se développer au CAGR le plus rapide de 5,5 % de 2026 à 2031. Les applications industrielles continuent de se développer dans les panneaux techniques, les matériaux en fibres de bambou, les produits composites, les formats d'emballage et les intermédiaires liés à la construction qui concurrencent les matériaux à base de bois et de pétrole. La demande augmente également pour les produits en bambou conformes aux spécifications qui soutiennent les objectifs de durabilité et les stratégies d'approvisionnement à faible teneur en carbone. La croissance des technologies de transformation, des capacités de traitement industriel et de la fabrication orientée vers l'exportation continue de renforcer le rôle commercial des applications industrielles du bambou dans les secteurs de la construction, de l'emballage, du transport et des biens de consommation.

Le mobilier et les applications de consommation connexes restent importants dans l'industrie du bambou, car les produits en bambou s'alignent de plus en plus sur la demande d'ameublement intérieur et de produits d'intérieur durables. Le mobilier en bambou bénéficie d'un poids plus faible, d'une esthétique naturelle et d'avantages d'approvisionnement renouvelable par rapport aux produits en bois dur traditionnels. Les pousses de bambou maintiennent également une demande stable dans les catégories d'aliments transformés sur les marchés d'Asie-Pacifique. Les applications émergentes, notamment les textiles en bambou, les tuyaux composites enroulés en bambou, le charbon actif et le biochar, continuent d'attirer l'intérêt commercial car elles soutiennent la diversification au-delà des utilisations traditionnelles dans la construction et l'artisanat. L'élargissement du mix d'applications renforce la résilience à long terme du secteur tout en créant des opportunités supplémentaires pour le développement de produits en bambou transformés à plus haute valeur ajoutée à l'échelle mondiale.

Analyse Géographique

La part du marché des bambous pour l'Asie-Pacifique représentait la plus grande part, soit 79 %, en 2025. La Chine reste le premier producteur mondial de bambou, portée par ses vastes ressources forestières en bambou, son infrastructure de transformation bien développée et ses politiques gouvernementales promouvant le bambou comme substitut aux plastiques et aux matériaux en bois. Selon l'Agence de Presse Xinhua, la production de l'industrie du bambou en Chine a dépassé 520 milliards CNY (71,7 milliards USD) en janvier 2026, soutenue par près de 8 millions d'hectares de forêts de bambou. De plus, la région bénéficie de capacités de fabrication rentables et d'une infrastructure d'exportation robuste dans des pays tels que la Chine, le Vietnam, l'Indonésie et l'Inde, consolidant davantage le rôle de l'Asie-Pacifique dans les chaînes d'approvisionnement et de transformation mondiales du bambou.

La taille du marché des bambous pour l'Amérique du Nord devrait croître au CAGR le plus rapide de 6,2 % de 2026 à 2031. La demande croissante de matériaux de construction durables, d'emballages biosourcés, de revêtements de sol techniques et de produits d'intérieur à faible teneur en carbone stimule l'adoption du bambou dans les secteurs résidentiel et commercial. Les importateurs et les distributeurs élargissent leurs offres de produits en bambou conformes aux spécifications destinés aux architectes, aux détaillants et aux projets d'infrastructure. Les consommateurs manifestent également une préférence croissante pour les matériaux renouvelables et certifiés dans les catégories du mobilier et de l'amélioration de l'habitat. En outre, des réglementations environnementales plus strictes et un intérêt croissant pour les alternatives aux produits en bois tropical dur soutiennent l'utilisation commerciale plus large des matériaux en bambou transformés sur le marché nord-américain.

L'Europe reste une destination d'exportation importante, car les acheteurs mettent de plus en plus l'accent sur l'approvisionnement certifié, la traçabilité et les matériaux de construction durables. Selon MOSO International B.V., les revêtements de sol en bambou ont acquis un avantage tarifaire en 2025 lorsque les mesures antidumping de l'Union Européenne sur les revêtements de sol en bois multicouches en provenance de Chine ont exclu les produits de revêtement de sol en bambou[3]MOSO International B.V., "Le Revêtement de Sol en Bambou MOSO n'est pas Soumis aux Mesures Antidumping," moso-bamboo.com. Cette évolution réglementaire a renforcé les opportunités commerciales pour les revêtements de sol et les matériaux d'intérieur à base de bambou sur les marchés européens de la construction et de la rénovation. La demande dans la région continue de croître dans des applications telles que les revêtements de sol, le mobilier, les intérieurs hôteliers et les projets de construction durable, portée par des normes d'approvisionnement environnemental plus strictes et une préférence croissante pour les matériaux de construction renouvelables à faible teneur en carbone.

Paysage Concurrentiel

Le marché des bambous reste fragmenté, avec des entreprises majeures telles que MOSO International B.V., Dasso Industrial Group Co., Ltd., Bamboo Australia Pty Ltd, Shanghai Tenbro Bamboo Textile Co., Ltd. et Smith & Fong Company. Cependant, les capacités de transformation à grande échelle et les capacités d'approvisionnement certifié sont concentrées parmi un groupe plus restreint de fabricants intégrés verticalement. La concurrence repose de plus en plus sur des facteurs tels que l'accès aux plantations, les capacités de traitement industriel, les tests techniques, la conformité à l'exportation et la fiabilité de l'approvisionnement à long terme, plutôt que uniquement sur la disponibilité du bambou brut. Les entreprises renforcent leurs positions sur le marché grâce à des opérations forestières certifiées, des produits en bambou technique haut de gamme et des plateformes de fabrication orientées vers l'exportation répondant aux besoins des secteurs de la construction, de l'emballage et de l'ameublement intérieur. Les acheteurs manifestent une préférence croissante pour les fournisseurs capables de livrer des produits en bambou conformes aux spécifications, soutenus par la traçabilité, la documentation sur la durabilité et des normes de traitement industriel cohérentes sur les marchés internationaux et dans les environnements d'approvisionnement réglementés.

Le positionnement de marque, la technologie de transformation et l'intégration de la chaîne d'approvisionnement deviennent des facteurs de différenciation concurrentielle essentiels dans l'industrie du bambou. Les fabricants investissent de plus en plus dans le bambou technique, les composites de bambou et le traitement des matériaux industriels pour renforcer leur présence dans les applications de construction et d'infrastructure à plus haute valeur ajoutée. Les fournisseurs orientés vers l'exportation développent des partenariats avec des distributeurs, des architectes et des promoteurs commerciaux pour améliorer l'accès aux canaux de vente au détail haut de gamme et de construction conformes aux spécifications. L'innovation produit axée sur la durabilité, la qualité du traitement et les performances de durabilité certifiées gagne en importance, car les acheteurs privilégient les matériaux renouvelables avec un approvisionnement transparent. De plus, le secteur bénéficie d'un soutien gouvernemental plus fort pour l'industrialisation du bambou et les initiatives de fabrication durable à l'échelle mondiale.

Les partenariats d'approvisionnement à long terme et les capacités de transformation certifiées gagnent en importance au sein des réseaux commerciaux internationaux du bambou. La demande croissante de matériaux en bambou conformes aux spécifications dans les applications de construction, de revêtement de sol, de terrasse et d'ameublement intérieur pousse les fabricants à renforcer leurs capacités d'approvisionnement intégré verticalement et de distribution à l'exportation. En novembre 2025, Fiberplast Group a choisi Dasso Industrial Group Co., Ltd. comme fournisseur de bambou privilégié pour la région Benelux. Ce partenariat renforce l'accès de Dasso aux acheteurs européens et souligne l'importance des partenariats d'approvisionnement certifiés dans le commerce mondial du bambou. Les acheteurs préfèrent de plus en plus les fournisseurs capables de fournir des produits en bambou conformes aux spécifications, ainsi que la traçabilité, la documentation sur la durabilité et le respect de normes de traitement industriel cohérentes sur les marchés internationaux et dans les environnements d'approvisionnement réglementés.

Leaders du Secteur des Bambous

MOSO International B.V.

Dasso Industrial Group Co., Ltd.

Bamboo Australia Pty Ltd

Shanghai Tenbro Bamboo Textile Co., Ltd.

Smith & Fong Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Guadua Bamboo S.A.S. a achevé la Tour en Bambou Guadua de 28 mètres au Zoo de Planckendael en Belgique, le plus grand bâtiment structurel en bambou d'Europe. Le projet a utilisé 10 260 mètres de poteaux Guadua certifiés provenant de son installation de Valle del Cauca, en Colombie, et a établi une méthodologie de certification structurelle pour le bambou à chaume entier en Europe en collaboration avec l'Université de Gand et de Noordboom.

- Août 2025 : Moso International B.V. a souligné que ses produits de revêtement de sol en bambou sont exemptés des mesures antidumping de l'Union Européenne sur les importations de revêtements de sol en bois multicouches en provenance de Chine, renforçant ainsi sa position concurrentielle sur le marché européen des revêtements de sol durables.

- Février 2025 : Le gouvernement du Tripura a lancé un plan quinquennal pour développer la culture du bambou à des fins industrielles, visant une augmentation à 45 000 hectares. Cette initiative cherche à positionner l'État comme un fournisseur de premier plan de produits en bambou en Inde.

Portée du Rapport sur le Marché Mondial des Bambous

Le bambou est une graminée ligneuse à croissance rapide largement utilisée comme matière première renouvelable dans la construction, le mobilier, les revêtements de sol, les textiles, le papier, l'emballage, l'artisanat et les produits alimentaires. Il est reconnu pour sa croissance rapide, son rapport résistance/poids élevé, ses propriétés de séquestration du carbone et ses avantages en matière de durabilité, le positionnant comme une alternative significative au bois, au plastique et à d'autres matériaux industriels traditionnels. Le rapport sur le marché des bambous est segmenté par application (matières premières, produits industriels, mobilier, pousses et autres applications) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matières Premières |

| Produits Industriels |

| Mobilier |

| Pousses |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Indonésie | |

| Vietnam | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Éthiopie |

| Ghana | |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par Application | Matières Premières | |

| Produits Industriels | ||

| Mobilier | ||

| Pousses | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Indonésie | ||

| Vietnam | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Éthiopie | |

| Ghana | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives pour les produits en bambou jusqu'en 2031 ?

Le marché des bambous devrait passer de 69,38 milliards USD en 2026 à 91,89 milliards USD d'ici 2031.

Quel domaine d'application domine la demande mondiale aujourd'hui ?

Les Produits Industriels sont en tête avec la plus grande part de 40,6 % de la demande en 2025.

Pourquoi l'Asie-Pacifique domine-t-elle les revenus mondiaux ?

L'Asie-Pacifique détient la plus grande part de 79 % de la valeur mondiale en 2025, car la Chine combine des ressources forestières en bambou, un soutien politique et une infrastructure de transformation dense. La région bénéficie également de clusters en expansion dans des pays tels que le Vietnam, l'Inde et l'Indonésie.

Quels sont les principaux risques pour les fournisseurs et les exportateurs ?

Les plus grands risques sont la qualité inégale des matières premières, les normes de classement limitées et des exigences de traçabilité textile plus strictes. Ces problèmes augmentent les déchets de transformation, ralentissent l'approbation des produits et rendent la conformité plus coûteuse pour les petits exportateurs.

Dernière mise à jour de la page le: