Taille et part du marché des filtres à manches

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.29 Milliards de dollars |

| Taille du Marché (2031) | 21.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

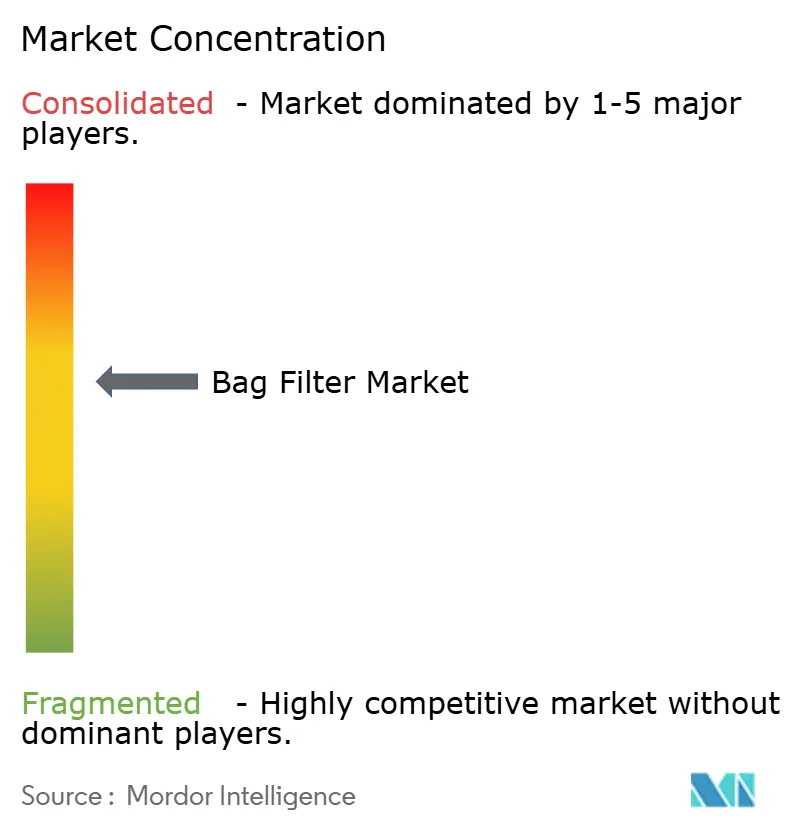

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres à manches par Mordor Intelligence

La taille du marché des filtres à manches était évaluée à 13,04 milliards USD en 2025 et devrait croître de 14,29 milliards USD en 2026 pour atteindre 21,98 milliards USD d'ici 2031, à un TCAC de 8,99 % durant la période de prévision (2026-2031). La demande en équipements bénéficie de limites strictes en matière de particules fines dans les installations charbonnières, cimentières et minières, tandis que l'activité de modernisation dans les cheminées de centrales électriques, de cimenteries et de raffineries soutient les ventes sur le marché secondaire. La consolidation parmi les fournisseurs mondiaux s'accélère car les revenus du marché secondaire représentent plus de 80 % de leur chiffre d'affaires total en filtration, protégeant les bénéfices des dépenses d'investissement cycliques. Le virage vers les revêtements sans PFAS en Amérique du Nord et dans l'Union européenne crée des filières de matériaux parallèles qui récompensent les acteurs intégrés verticalement capables de certifier à la fois les produits en PTFE et les produits sans fluor. Par ailleurs, les capteurs de maintenance prédictive intégrés dans les systèmes à jet pulsé réduisent les arrêts imprévus et la consommation d'air comprimé, augmentant la valeur totale sur la durée de vie des unités de dépoussiérage connectées.

Points clés du rapport

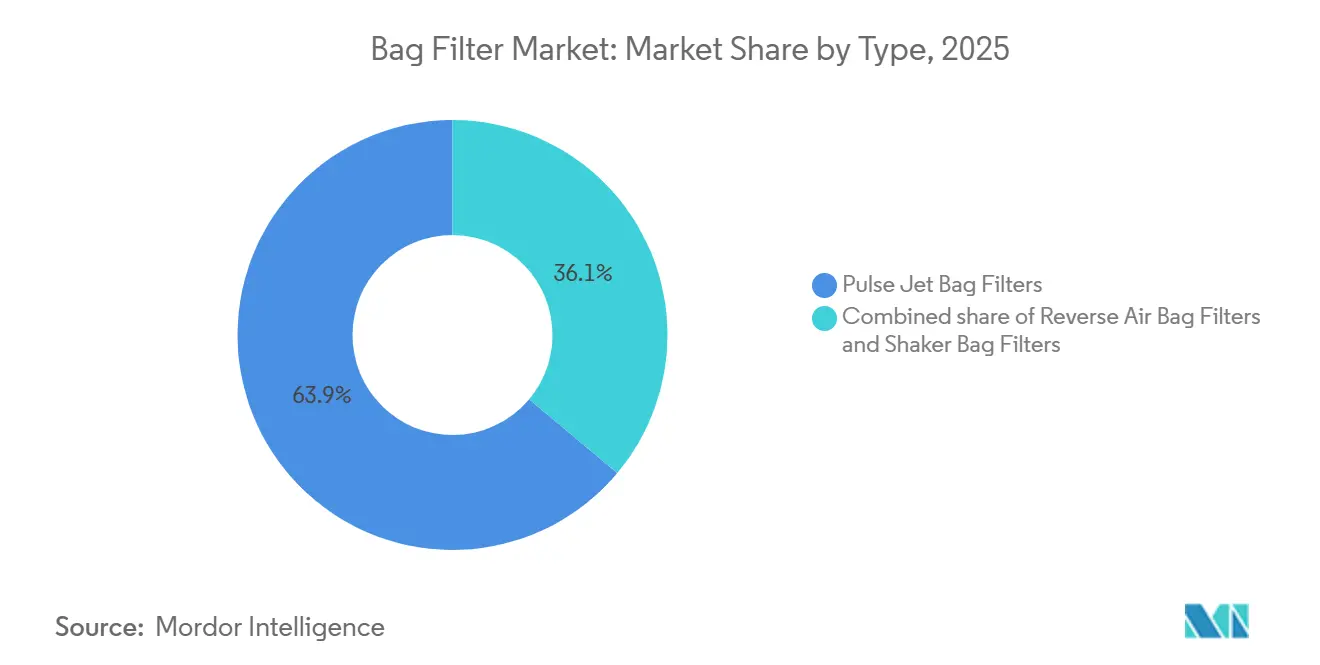

- Par type, les systèmes à jet pulsé ont dominé avec 63,9 % de la part du marché des filtres à manches en 2025 et devraient progresser à un TCAC de 9,5 % jusqu'en 2031.

- Par média filtrant, les feutres non tissés représentaient 55,1 % de la taille du marché des filtres à manches en 2025, tandis que les médias en fibre de verre devraient afficher le TCAC le plus rapide de 9,4 % jusqu'en 2031.

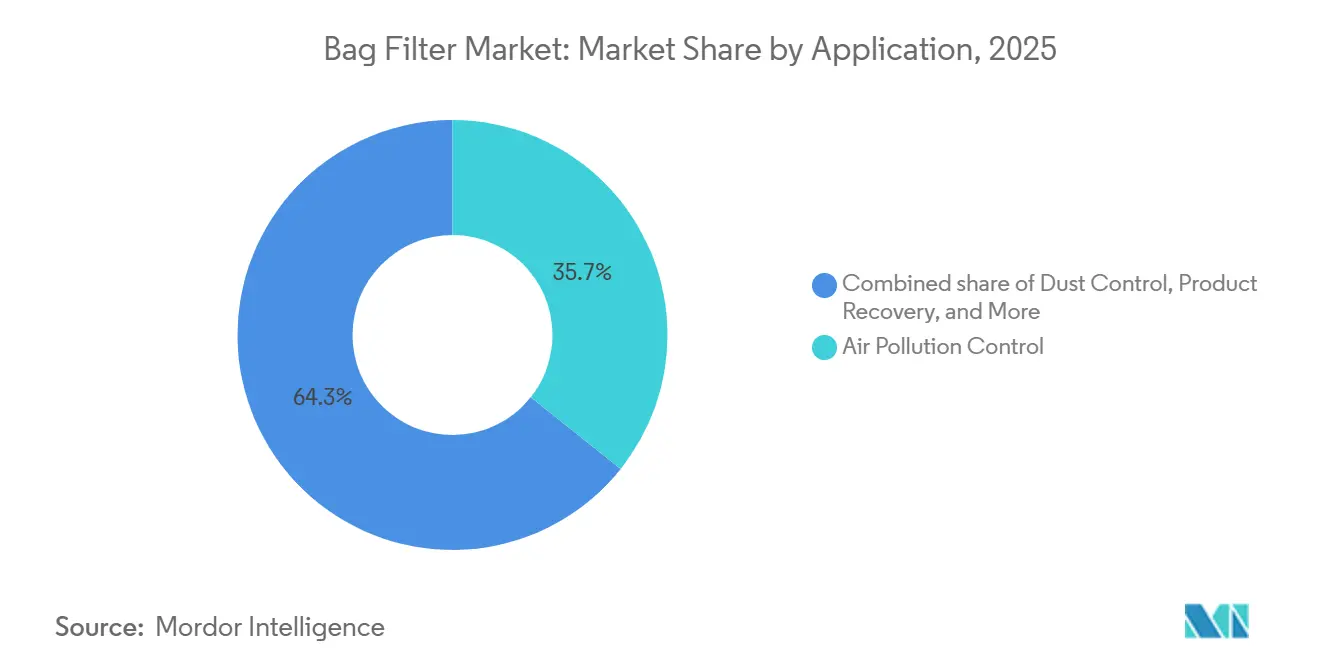

- Par application, le contrôle de la pollution atmosphérique représentait 35,7 % des revenus en 2025 ; la récupération de produits devrait croître à un TCAC de 10,2 % jusqu'en 2031.

- Par utilisateur final, la production d'énergie détenait 39,8 % de part en 2025, tandis que les installations chimiques et pétrochimiques devraient afficher le TCAC le plus élevé de 10,7 % d'ici 2031.

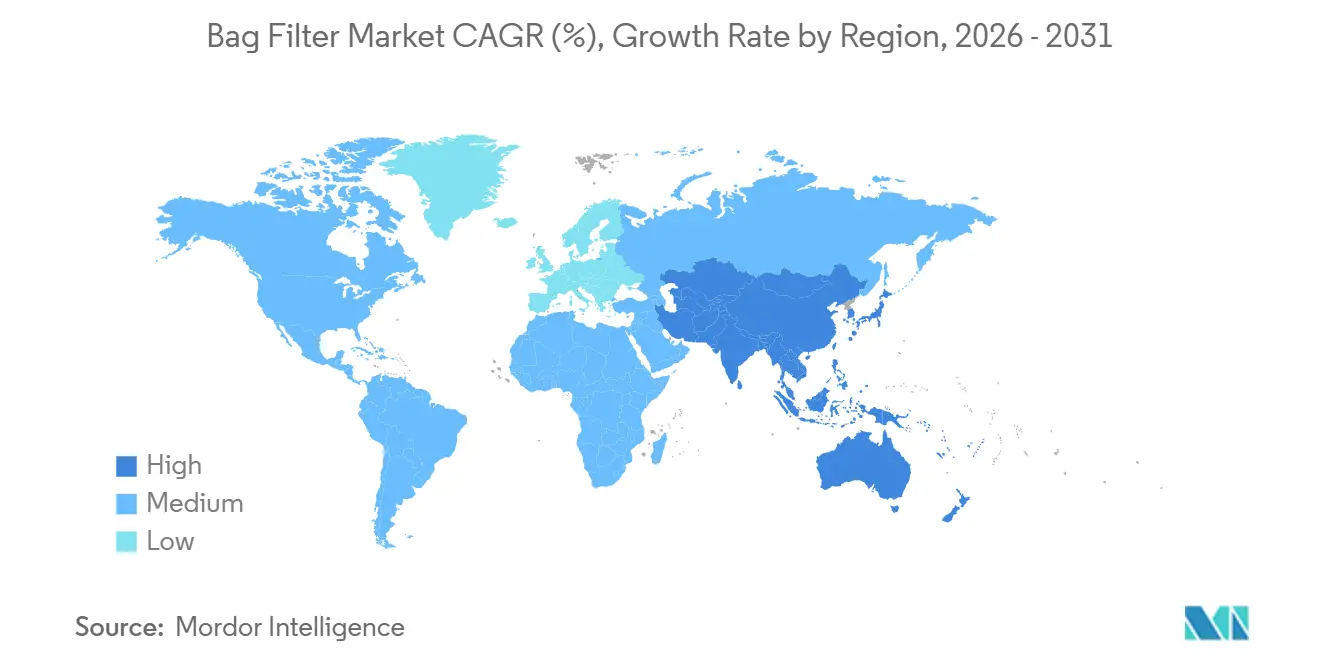

- Par géographie, l'Amérique du Nord a capté 40,3 % des revenus en 2025, mais l'Asie-Pacifique devrait se développer à un TCAC de 11,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des filtres à manches

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations plus strictes sur les émissions industrielles | +2.1% | Mondial, avec application centrale en Asie-Pacifique en Chine, en Inde ; renforcement de la directive sur les émissions industrielles de l'UE ; interdictions des PFAS au niveau des États américains | Moyen terme (2-4 ans) |

| Expansion des capacités de production au charbon et à la biomasse en Asie émergente | +2.5% | Asie-Pacifique (Chine, Inde, ASEAN) ; répercussions sur l'Asie du Sud pour la co-combustion de biomasse | Court terme (≤ 2 ans) |

| Ajouts de capacités dans les industries du ciment et des mines | +1.4% | Asie-Pacifique (Inde, Indonésie, Vietnam) ; Moyen-Orient et Afrique (Égypte, Arabie saoudite) ; Amérique du Sud (Brésil) | Moyen terme (2-4 ans) |

| Transition de modernisation des ESP vers les systèmes de dépoussiérage à manches | +1.1% | Mondial, concentré dans la ceinture cimentière d'Asie-Pacifique et les centrales charbonnières d'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de capteurs de maintenance prédictive dans les dépoussiéreurs à manches | +0.8% | Amérique du Nord et UE en tant qu'adopteurs précoces ; clusters industriels d'Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Filtres à manches pour la récupération de solvants dans les lignes de peptides pharmaceutiques | +0.6% | Amérique du Nord, UE, pôles pharmaceutiques indiens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes sur les émissions industrielles

La Chine impose des limites de particules inférieures à 30 mg/Nm³ pour les nouvelles centrales au charbon, tandis que l'Inde impose des limites inférieures à 50 mg/Nm³ pour les fours à ciment, rendant la filtration sur tissu obligatoire pour la conformité. La révision de la directive sur les émissions industrielles de l'Union européenne réduit les seuils de poussières autorisés, entraînant des modernisations dans les secteurs des métaux et de la valorisation énergétique des déchets. L'Illinois a interdit les textiles en PTFE à compter de janvier 2025, et l'Agence de protection de l'environnement américaine exige désormais la divulgation de l'utilisation des PFAS, poussant la recherche vers des feutres en polyester traités au plasma et en nanofibres. Les fournisseurs doivent donc gérer des portefeuilles doubles, le PTFE pour l'Asie et les produits sans fluor pour les marchés occidentaux, afin de rester certifiés selon la norme ISO 14001 et les codes régionaux de qualité de l'air. Les entreprises intégrées verticalement qui contrôlent l'extrusion de fils, la coulée de membranes et le post-traitement sont les mieux placées pour naviguer dans cette division.

Expansion des capacités au charbon et à la biomasse en Asie émergente

La Chine a mis en service 78 GW de nouvelles unités au charbon en 2025 et en a proposé 161 GW supplémentaires au cours de la même année, avec un pipeline de 291 GW assurant une demande soutenue en dépoussiéreurs à manches [1]Global Energy Monitor, "Suivi mondial des centrales au charbon," globalenergymonitor.org. Les producteurs de ciment indiens prévoient 160 à 170 millions de tonnes d'ajouts de capacités de broyage au cours des exercices 2026-28, soit le triple de leur rythme des trois années précédentes, tandis que les services publics de l'ASEAN co-brûlent de la biomasse, ce qui crée une chimie des cendres nécessitant des lignes à jet pulsé redondantes pour la fiabilité. Ces investissements parallèles ancrent la croissance du marché des filtres à manches à haute température et à grand volume et compensent les fermetures de centrales au charbon ailleurs.

Ajouts de capacités dans les industries du ciment et des mines

UltraTech, JK Lakshmi et Jindal Cement en Inde canalisent collectivement plus de 720 millions USD dans des modernisations de fours et de lignes de broyage qui spécifient des collecteurs à jet pulsé évalués jusqu'à 1 million de m³/h. La production de ciment au Vietnam a augmenté de 11 % d'une année sur l'autre en 2025, et la mine de Paraburdoo de Rio Tinto exploite un dépoussiéreur à manches de 318 600 m³/h qui illustre l'échelle nécessaire pour la manutention du minerai en carrière à ciel ouvert. Les nouveaux projets de dépoussiérage incluent de plus en plus des capteurs prédictifs et des feutres résistants à la corrosion qui limitent les arrêts imprévus et l'usure des médias.

Transition de modernisation des ESP vers les systèmes de dépoussiérage à manches

La modernisation du four Indarung IV de PT Semen Padang a réduit les émissions de particules de 40 mg/Nm³ à 9 mg/Nm³, validant les conversions en dépoussiéreurs à manches là où les plaques d'ESP s'aveuglent avec des combustibles alternatifs. Plus de 650 dépoussiéreurs hybrides ESP-manches fonctionnent dans des cimenteries mondiales, pré-éliminant les cendres grossières pour prolonger la durée de vie des manches de 30 % et réduire l'air de nettoyage de 20 %. Les projets sur site vierge préfèrent les conceptions à jet pulsé intégral, tandis que les sites existants à espace contraint adoptent des unités hybrides cartouche-ESP, segmentant l'opportunité de modernisation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Ralentissement de la construction de centrales au charbon dans l'OCDE | -0.9% | Amérique du Nord, UE, Japon, Australie | Court terme (≤ 2 ans) |

| Volatilité des prix des médias filtrants en polyester/PTFE | -0.7% | Chaînes d'approvisionnement mondiales ; aiguë dans les régions dépendantes des médias importés | Court terme (≤ 2 ans) |

| Solutions hybrides cartouche-ESP érodant la part des filtres à manches | -0.5% | Mondial, avec une adoption plus rapide dans les parcs industriels à espace contraint (UE, Japon) | Moyen terme (2-4 ans) |

| Préoccupations liées aux PFAS concernant les manches enduites de PTFE | -0.4% | Amérique du Nord (interdictions en Illinois, New York) ; restrictions REACH de l'UE ; impact minimal en Asie-Pacifique à court terme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement de la construction de centrales au charbon dans l'OCDE

Les États-Unis et l'Union européenne ferment plus d'unités au charbon qu'ils n'en construisent, et le charbon a généré moins de 20 % de l'électricité américaine en 2025 [2]Administration américaine d'information sur l'énergie, "Mensuel de l'énergie électrique," eia.gov. La demande en filtres à manches dans ces régions s'oriente donc vers les modernisations et les manches de rechange, pesant sur les ventes d'équipements mais soutenant les revenus des consommables pour les fournisseurs diversifiés.

Volatilité des prix du polyester et du PTFE

La fibre discontinue de polyester a oscillé entre 1 200 et 1 600 USD par tonne durant 2024-25, tandis que les prix de la résine PTFE ont fortement évolué en raison de pénuries de fluorine en Chine [3]Fiber2Fashion, "Tendance des prix de la fibre discontinue de polyester," fiber2fashion.com. Les contrats à prix fixe dans les appels d'offres concurrentiels du ciment compriment les marges des transformateurs, rendant l'intégration verticale ou les clauses d'indexation des prix des leviers essentiels d'atténuation des risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes à jet pulsé ancrent les installations à haut débit

Les unités à jet pulsé ont capté 63,9 % des revenus de 2025 et sont en bonne voie pour un TCAC de 9,5 % jusqu'en 2031, soutenues par des centrales au charbon de plusieurs gigawatts en Chine qui nécessitent un nettoyage continu et des garanties inférieures à 30 mg/Nm³. Les conceptions à jet pulsé intègrent des capteurs de pression différentielle qui optimisent la temporisation des solénoïdes, économisant jusqu'à 15 % d'air comprimé par an. Les systèmes à air inversé servent les lignes de poudres fragiles dans les produits pharmaceutiques et les produits chimiques de spécialité, tandis que les unités à secoueur persistent dans les scieries et les élévateurs à grains où la simplicité prime sur la performance. Les médias à faible perte de charge de Freudenberg pour 2026 améliorent encore l'efficacité énergétique dans les installations à jet pulsé. Les collecteurs à jet pulsé centralisés qui relient plusieurs sources de poussières, tels que promus dans le guide de granulés de bois GEMCO, réduisent le coût d'installation de 30 % et démontrent pourquoi cette configuration domine le marché des filtres à manches.

Par média filtrant : les feutres non tissés équilibrent coût et performance

Les feutres non tissés détenaient 55,1 % de part en 2025, grâce à une production par aiguilletage évolutive qui maintient le coût 25 % en dessous des tissus tissés tout en permettant des couches supérieures en PTFE ou traitées au plasma pour l'hydrophobicité. La capacité mensuelle de 500 000 pièces de Hangzhou Hengke illustre l'échelle qui sous-tend l'approvisionnement mondial. La fibre de verre supporte les cheminées de valorisation énergétique des déchets au-dessus de 260 °C, bien que la fragilité et l'attaque acide limitent les volumes. Le soudage thermique automatisé des feutres thermoplastiques élimine les trous de couture, augmentant la résistance à l'éclatement de 30 % et rendant les conceptions non tissées attrayantes pour les manches alimentaires et pharmaceutiques de qualité stérile. Le passage aux revêtements sans PFAS accélère les investissements dans les chambres à plasma et les lignes de nanofibres, soutenant un TCAC de 9,4 % pour les médias non tissés jusqu'en 2031.

Par application : la récupération de produits génère des marges premium

Le contrôle de la pollution atmosphérique est resté la plus grande tranche à 35,7 % en 2025, mais la récupération de produits devrait croître de 10,2 % annuellement jusqu'en 2031, car le recyclage des solvants dans les lignes de peptides justifie des manches dont le prix est 50 à 100 % supérieur aux unités de dépoussiérage standard. Les manches GMP de Sefar et les skids à usage unique de Parker récupèrent des solvants valant des centaines de milliers d'USD par lot, tandis que la récupération de catalyseurs chimiques réduit les dépenses en matières premières de 20 %. Les postes de contrôle des poussières dans la manutention du ciment et des céréales continuent de stimuler les volumes mais font face à une pression sur les prix. Les manches de traitement de l'eau éliminent les solides de 1 µm dans les flux municipaux et de raffinerie, mais les filtres à racleur permanents de Shanghai Vithy commencent à déplacer les jetables là où des objectifs zéro déchet s'appliquent.

Par utilisateur final : les lignes chimiques et pétrochimiques dépassent la production d'énergie

Les centrales électriques ont fourni 39,8 % du chiffre d'affaires de 2025, mais les utilisateurs chimiques et pétrochimiques afficheront le TCAC le plus élevé de 10,7 %, portés par la récupération de catalyseurs et les plafonds de COV en Chine et au Moyen-Orient. Les filtres fermés FUNDABAC de DrM permettent la réutilisation des solvants et le déchargement de catalyseurs en gâteau sec dans les unités de résine époxy et d'acide téréphtalique purifié, réduisant l'élimination de 60 %. Le ciment reste le deuxième marché le plus important car l'Inde et l'ASEAN ajoutent des lignes de broyage qui spécifient des collecteurs à jet pulsé et des modernisations ESP hybrides. Les usines pharmaceutiques exigent des boîtiers en acier inoxydable et des indices absolus de 0,2 µm, commandant des prix unitaires premium qui compensent leur part de volume relativement faible.

Analyse géographique

L'Amérique du Nord a généré 40,3 % des revenus de 2025, soutenue par les modernisations charbon-gaz, la législation sur les PFAS et les denses clusters pharmaceutiques du New Jersey et de la Caroline du Nord. L'interdiction du PTFE en Illinois et les règles de divulgation de l'Agence de protection de l'environnement américaine obligent les fournisseurs à qualifier des feutres sans fluor, favorisant les producteurs intégrés verticalement disposant d'une technologie plasma en interne. L'accord Facet de 820 millions USD de Donaldson souligne la poussée vers l'exposition aux consommables dans un marché d'équipements mature.

L'Asie-Pacifique affichera un TCAC de 11,6 % jusqu'en 2031, portée par les 78 GW d'ajouts de charbon de la Chine en 2025 et le pipeline d'expansion cimentière de 160 à 170 millions de tonnes de l'Inde. Les normes strictes de particules de 30 mg/Nm³ en Chine et de 50 mg/Nm³ dans les fours indiens cimentent le besoin de filtration sur tissu. La co-combustion de biomasse en ASEAN introduit des cendres corrosives qui stimulent la demande de feutres chimiquement résistants et de dépoussiéreurs à manches redondants.

L'Europe resserre les limites de poussières dans le cadre de la directive sur les émissions industrielles révisée et avance les interdictions de PFAS, favorisant les médias sans PFAS et les capteurs prédictifs. Les déploiements LoRaWAN dans les usines britanniques prouvent le leadership de la région en matière de maintenance numérique. La Russie, l'Amérique du Sud et le Moyen-Orient ajoutent des projets miniers, cimentiers et pétrochimiques où les équipementiers chinois se concurrencent agressivement sur le coût en capital.

Paysage concurrentiel

Le marché des filtres à manches est modérément concentré. Donaldson, Parker-Hannifin, Camfil, Babcock & Wilcox et Eaton contrôlent environ 37 % des revenus mondiaux, tandis que des centaines de transformateurs régionaux occupent des niches d'application. L'acquisition du groupe de filtration pour 9,25 milliards USD par Parker a créé une unité de filtration de 2 milliards USD avec 85 % de mix marché secondaire, et l'accord Facet de Donaldson maintient un accent similaire sur les consommables. La différenciation technologique se concentre désormais sur les membranes sans PFAS telles que NANOWEB de H&V et les feutres traités au plasma AGC, ainsi que sur les collecteurs connectés à l'IoT comme la série CC X de Camfil qui se connectent aux systèmes de gestion des bâtiments. Les fournisseurs chinois tels que Hangzhou Hengke défient les acteurs établis sur le prix et les délais de livraison, expédiant 500 000 manches en polyester par mois avec une remise de 20 à 30 %. Les innovateurs en solutions hybrides cartouche-ESP comme ELEX remportent des projets en Europe et au Japon, où les coûts énergétiques rendent la perte de charge critique. Le marché se divise donc entre des multinationales de service complet offrant des contrats sur le cycle de vie et des fabricants régionaux à faible coût ciblant les acheteurs sensibles au coût initial dans le ciment et les mines.

Leaders du secteur des filtres à manches

Donaldson Company Inc.

Parker-Hannifin Corp.

Camfil AB

Babcock & Wilcox Enterprises

Eaton Corp. plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Tri-Mer Corporation a lancé une nouvelle gamme de filtres à manches industriels conçus pour traiter des volumes de gaz allant jusqu'à 880 000 acfm. Le système prend en charge diverses options de médias filtrants, notamment le PTFE, le Nomex, la fibre de verre et l'aramide, et vise à améliorer l'efficacité du nettoyage tout en augmentant la durée de vie des manches filtrantes.

- Février 2026 : Cleanova a lancé Sentinel Connect™, une plateforme de surveillance industrielle IoT conçue pour les dépoussiéreurs à manches et les collecteurs de poussières. La plateforme offre une surveillance des performances en temps réel, des informations sur la maintenance prédictive et des diagnostics à distance, visant à minimiser les temps d'arrêt et à améliorer l'efficacité de la filtration.

- Janvier 2026 : CleanAir Group a lancé EcoSense, une solution de surveillance basée sur des capteurs conçue pour s'intégrer aux filtres à manches. Cette technologie facilite une surveillance détaillée des conditions de fonctionnement, de l'efficacité du nettoyage et de l'état des composants, permettant aux opérateurs d'optimiser la maintenance et la consommation d'énergie.

- Janvier 2025 : Allied Filter Systems a été vendu à Cleanova, soutenu par des fonds de capital-investissement, renforçant la plateforme mondiale de Cleanova.

Portée du rapport sur le marché mondial des filtres à manches

Un filtre à manches est un dispositif de contrôle de la pollution atmosphérique utilisé dans les procédés industriels pour éliminer les poussières et les matières particulaires des flux gazeux. Il fonctionne en faisant passer l'air contaminé à travers des manches filtrantes en tissu, qui piègent les particules tout en laissant sortir l'air propre. Cette solution à haute efficacité est couramment utilisée dans des secteurs tels que le ciment, l'énergie et la fabrication.

Le marché des déchets de batteries est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en plomb-acide, lithium-ion, à base de nickel et autres chimies. Par application, le marché est segmenté en automobile, puissance motrice industrielle, électronique grand public, stockage d'énergie stationnaire, aérospatiale et défense, et autres utilisations de niche. Par utilisateur final, le marché est segmenté en installations de recyclage dédiées, programmes de reprise des équipementiers, services publics, prestataires tiers de gestion des déchets et collecteurs informels. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport couvre également les tailles de marché et les prévisions pour le marché des déchets de batteries dans les principaux pays de ces régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Filtres à manches à jet pulsé |

| Filtres à manches à air inversé |

| Filtres à manches à secoueur |

| Médias tissés |

| Médias non tissés |

| Médias en fibre de verre |

| Autres |

| Contrôle des poussières |

| Contrôle de la pollution atmosphérique |

| Récupération de produits |

| Traitement de l'eau |

| Autres |

| Production d'énergie |

| Production de ciment |

| Chimie et pétrochimie |

| Pharmaceutique et biotechnologie |

| Transformation alimentaire et des boissons |

| Mines et métallurgie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Filtres à manches à jet pulsé | |

| Filtres à manches à air inversé | ||

| Filtres à manches à secoueur | ||

| Par média filtrant | Médias tissés | |

| Médias non tissés | ||

| Médias en fibre de verre | ||

| Autres | ||

| Par application | Contrôle des poussières | |

| Contrôle de la pollution atmosphérique | ||

| Récupération de produits | ||

| Traitement de l'eau | ||

| Autres | ||

| Par utilisateur final | Production d'énergie | |

| Production de ciment | ||

| Chimie et pétrochimie | ||

| Pharmaceutique et biotechnologie | ||

| Transformation alimentaire et des boissons | ||

| Mines et métallurgie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des filtres à manches d'ici 2031 ?

La taille du marché des filtres à manches devrait atteindre 21,98 milliards USD d'ici 2031, avec un TCAC de 8,99 % à partir de 2026.

Quel type de filtre domine les nouvelles installations industrielles ?

Les dépoussiéreurs à manches à jet pulsé dominent avec 63,9 % de part en 2025 car ils gèrent des charges de poussières élevées et prennent en charge des cycles de nettoyage automatisés.

Pourquoi les usines chimiques et pétrochimiques stimulent-elles la demande ?

Des limites plus strictes sur les COV et la valeur économique de la récupération de catalyseurs poussent ces usines vers des filtres à manches fermés, entraînant un TCAC de 10,7 % jusqu'en 2031.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 11,6 % grâce aux importants ajouts de capacités de production d'énergie au charbon et à la rapide expansion des capacités cimentières en Chine et en Inde.

Comment les réglementations sur les PFAS façonnent-elles les choix de médias filtrants ?

Les interdictions au niveau des États américains et les règles REACH de l'UE accélèrent le passage des revêtements en PTFE aux feutres en polyester traités au plasma et en nanofibres malgré des coûts plus élevés.

Dernière mise à jour de la page le: