Taille et part du marché des sacs à dos

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.12 Milliards de dollars |

| Taille du Marché (2031) | 31.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs à dos par Mordor Intelligence

La taille du marché des sacs à dos devrait passer de 21,74 milliards USD en 2025 à 23,12 milliards USD en 2026, pour atteindre 31,96 milliards USD d'ici 2031, avec un CAGR de 6,69 % sur la période 2026-2031. Cette croissance est portée par trois facteurs principaux : la résurgence des loisirs de plein air en 2025, qui a stimulé les ventes de sacs techniques ; les initiatives de durabilité des gouvernements et des grands distributeurs promouvant des conceptions d'économie circulaire ; et l'expansion du commerce électronique en vente directe aux consommateurs, qui a accru la présence mondiale des marques de niche. Les designs d'inspiration sportive ont dominé le chiffre d'affaires en 2025, mais les sacs décontractés gagnent rapidement en popularité en raison de l'évolution des tendances de mobilité urbaine, le travail hybride favorisant des déplacements urbains plus courts plutôt que des trajets salle de sport-bureau. La région Asie-Pacifique est en tête tant en production qu'en consommation, tandis que l'Amérique du Nord fait face aux défis posés par les produits contrefaits qui nuisent à la valeur des marques. Les modèles premium dont le prix dépasse 150 USD captent une part de marché croissante, car des fonctionnalités telles que les panneaux solaires, les serrures biométriques et les inserts modulaires permettent aux marques de maintenir leurs marges malgré les fluctuations des prix du nylon et la hausse des frais de douane.

Principaux enseignements du rapport

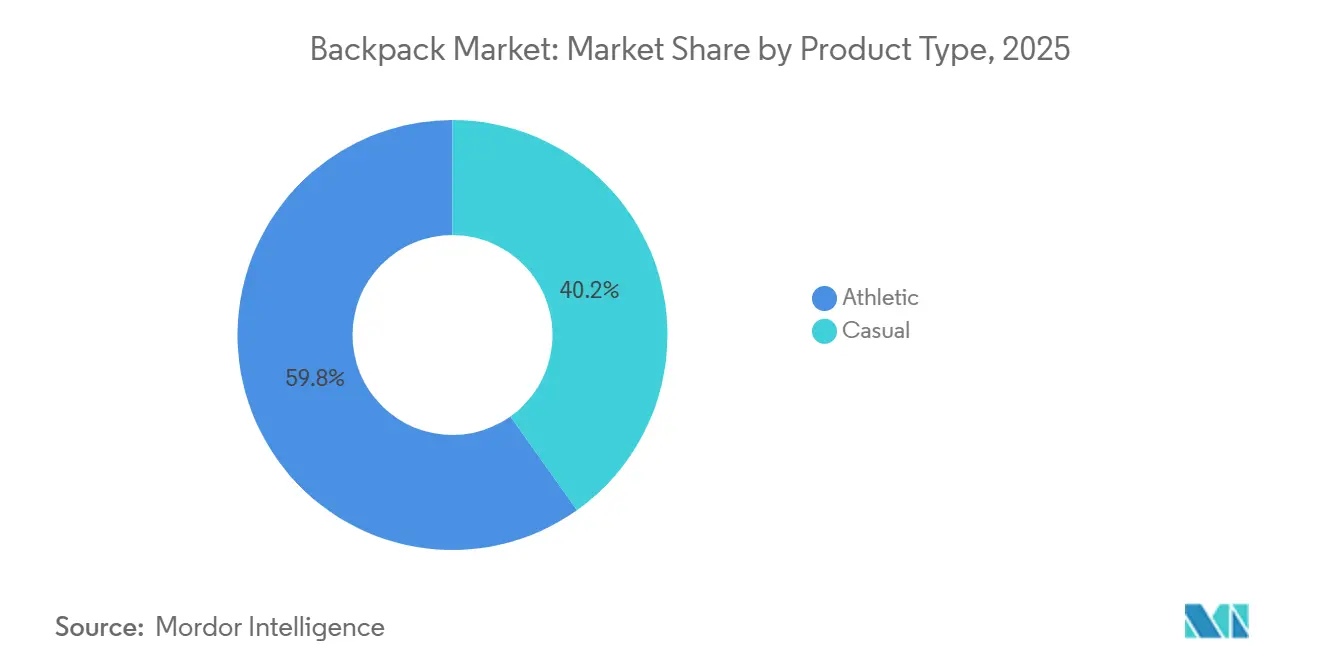

- Par type de produit, les sacs à dos sportifs représentaient 59,84 % du chiffre d'affaires 2025, tandis que les variantes décontractées devraient progresser à un CAGR de 8,96 % jusqu'en 2031.

- Par point de prix, les gammes économiques ont capté 55,02 % de la part de marché des sacs à dos en 2025 ; les modèles premium au-dessus de 150 USD devraient se développer à un CAGR de 9,15 % jusqu'en 2031.

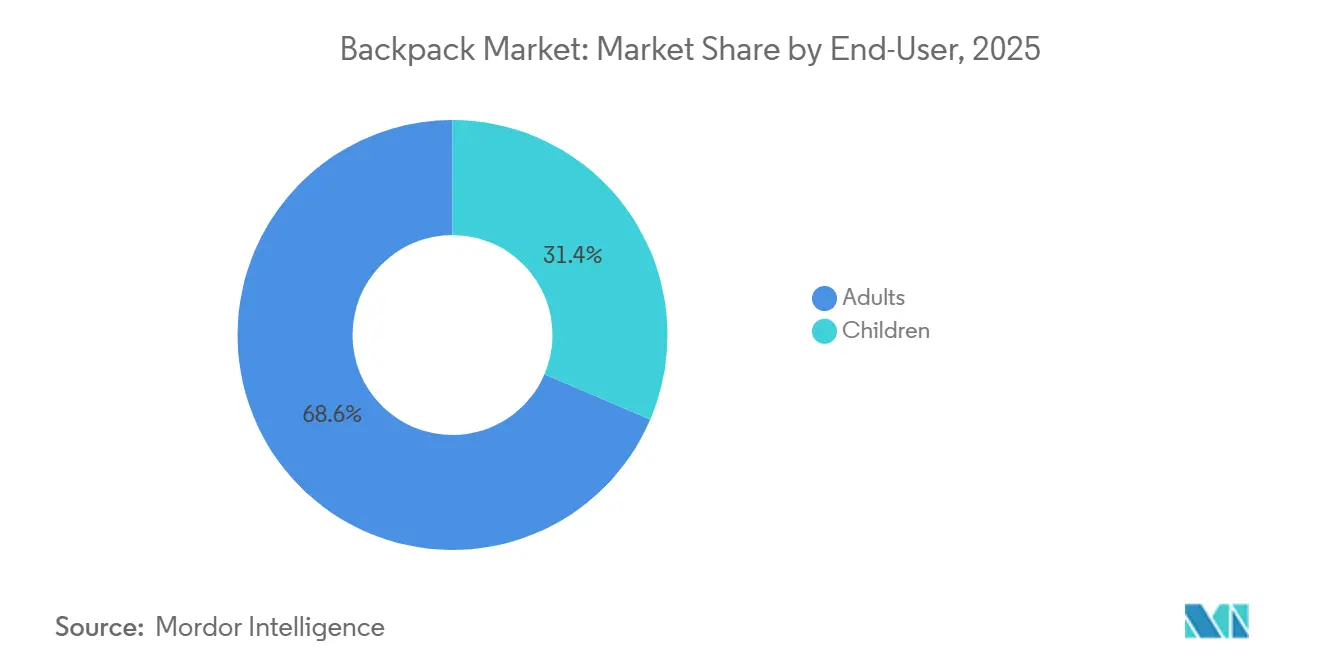

- Par utilisateur final, les adultes représentaient 68,56 % des ventes 2025, mais les sacs pour enfants devraient croître à un CAGR de 9,57 % jusqu'en 2031, à mesure que les normes ergonomiques se renforcent.

- Par canal de distribution, les magasins de détail hors ligne représentaient 64,97 % du chiffre d'affaires 2025, tandis que les points de vente en ligne sont positionnés pour un CAGR de 9,47 % jusqu'en 2031.

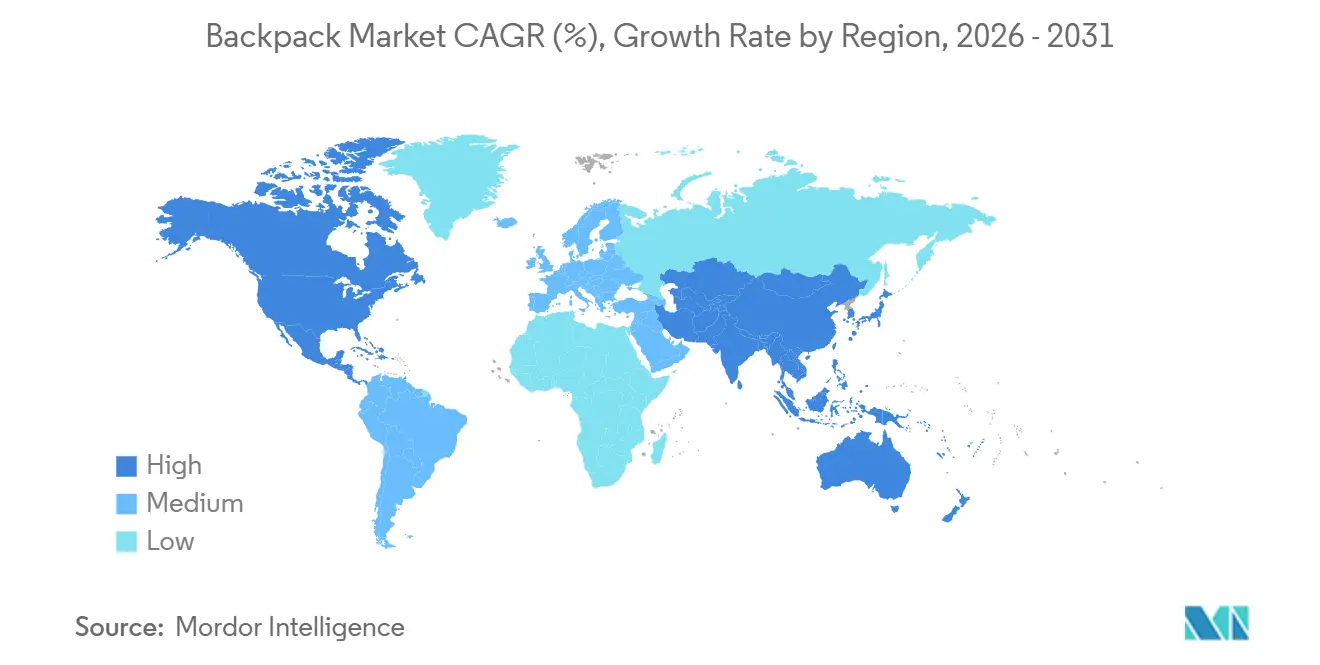

- Par géographie, l'Asie-Pacifique a généré 38,48 % de la valeur 2025 et devrait progresser à un CAGR de 9,68 %, surpassant toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des sacs à dos

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des loisirs de plein air et du tourisme d'aventure | +1.2% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Inde, Australie) | Moyen terme (2-4 ans) |

| Innovation matérielle axée sur la durabilité | +0.9% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Urbanisation et croissance de la population active | +1.5% | Cœur Asie-Pacifique (Chine, Inde, Indonésie), débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Influence de la mode athleisure | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Demande de sacs à dos multifonctionnels et intelligents | +1.1% | Amérique du Nord, Europe, métropoles aisées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation produit légère et ergonomique | +0.7% | Mondial, impulsion réglementaire en Asie-Pacifique (Thaïlande, Japon) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des loisirs de plein air et du tourisme d'aventure

En 2024, l'Association de l'industrie du plein air a enregistré une hausse de 4,1 % de la participation aux activités de plein air, atteignant un niveau record de 175,8 millions de participants, soit 57,3 % des Américains âgés de six ans et plus[1]Source : Association de l'industrie du plein air, « Rapport sur les tendances de participation aux activités de plein air 2024 », outdoorindustry.org. Cette croissance a considérablement stimulé la demande de sacs à dos. Les sacs à dos spécifiques aux sentiers, dotés d'une compatibilité hydratation, de cadres porteurs et de matériaux résistants aux intempéries, sont proposés à des prix 20 à 30 % plus élevés que les sacs de ville standard. Les collaborations d'Osprey Packs avec Houdini sur le sac à dos Allt et avec Carryology sur l'Archeon 30 illustrent une tendance croissante : les marques développent conjointement des produits spécialisés pour les randonneurs multi-jours, en mettant l'accent sur la conception circulaire et les systèmes d'attache modulaires. L'expansion du tourisme d'aventure dans la région Asie-Pacifique, soutenue par les plans quinquennaux gouvernementaux chinois pour les infrastructures sportives de plein air, a créé un cycle mutuellement renforçant : l'amélioration de l'accès aux sentiers augmente les ventes de sacs à dos, qui financent à leur tour la recherche et le développement de matériaux plus légers et plus durables. Le passage d'utilisateurs occasionnels du week-end à des passionnés engagés tout au long de l'année a raccourci les cycles de remplacement des produits. Une utilisation accrue accélère l'usure des composants tels que les fermetures éclair, les boucles et les membranes imperméables, générant des flux de revenus liés au marché secondaire et aux garanties.

Innovation matérielle axée sur la durabilité

Les marques intègrent les principes de l'économie circulaire dans leurs conceptions de produits pour anticiper les exigences réglementaires et attirer les consommateurs soucieux de l'environnement. Le sac à dos Mono de FREITAG, fabriqué en nylon mono-matière, permet un recyclage mécanique complet sans nécessiter de décomposition chimique. Cette approche répond à la dépendance antérieure du secteur aux composites de fibres mixtes, qui finissent souvent en décharge. VAUDE, en partenariat avec Covestro, a mis en œuvre une stratification en polyuréthane thermoplastique, qui élimine les composés perfluorés nocifs et réduit la consommation d'eau de 40 % lors de la production. Les collections Allpa et Del Día de Cotopaxi utilisent des tissus de stock mort réutilisés, transformant les déchets de la chaîne d'approvisionnement en références uniques qui séduisent les consommateurs de la génération Z, qui vérifient fréquemment les allégations de durabilité via des certifications tierces. Deuter prévoit d'incorporer du polyester recyclé dans 90 % de sa gamme 2025, démontrant comment les marques établies peuvent adopter des éco-matériaux sans compromettre la durabilité ou la tenue des couleurs. Bien que ces éco-innovations augmentent les coûts au niveau de l'usine de 15 à 20 %, les marques récupèrent ces dépenses grâce à une tarification premium et à une réduction du risque lié aux futures taxes carbone aux frontières. Cela est particulièrement pertinent alors que le mécanisme d'ajustement carbone aux frontières de l'UE se prépare à étendre sa couverture textile après 2026.

Urbanisation et croissance de la population active

En 2024, la Banque mondiale a rapporté que 64 % de la population d'Asie de l'Est et du Pacifique vivait dans des zones urbaines[2]Source : Banque mondiale, Population urbaine (% de la population totale) - Asie de l'Est et Pacifique, worldbank.org. Ces résidents urbains sont de plus en plus concentrés dans des mégapoles, faisant souvent face à des trajets quotidiens dépassant 90 minutes. Leur dépendance aux transports multimodaux, tels que les métros, les vélos en libre-service et la marche à pied, souligne le besoin de solutions de transport polyvalentes. Ce changement démographique a alimenté une demande croissante de sacs à dos. Des fonctionnalités telles que les compartiments rembourrés pour ordinateurs portables, les poches anti-RFID et les compartiments à accès rapide répondent au mode de vie urbain moderne, permettant des transitions fluides entre le bureau, la salle de sport et les courses. En 2025, le segment indien de Samsonite a réalisé un chiffre d'affaires de 210 millions USD. Pour renforcer sa position sur les marchés intérieur et à l'exportation, l'usine de Nashik de l'entreprise a étendu sa capacité à produire 700 000 unités par mois. L'essor des modalités de travail flexibles a soutenu de manière inattendue les ventes de sacs à dos. Les employés en mode hybride, qui alternent entre domicile, espaces de coworking et réunions clients, préfèrent des sacs à dos qui s'adaptent sans effort à différents contextes. Des tendances similaires sont observées en Indonésie et au Vietnam, où les trajets en moto stimulent la demande de sacs à dos avec des sangles renforcées et des panneaux réfléchissants pour répondre aux exigences informelles de sécurité. L'urbanisation alimente également la premiumisation, les citadins allouant de plus en plus leurs revenus discrétionnaires à des sacs reflétant leur statut professionnel. Cela est visible sur le marché, avec le sac à dos X-Pac de Peak Design proposé à 259 USD et le modèle DIRAC Dyneema de NOMANZ vendu au détail à 439 USD.

Influence de la mode athleisure

Les designs de sacs à dos évoluent à mesure que les marques combinent esthétique sportive et décontractée. Inspirées par les vêtements de sport de performance, elles intègrent des fonctionnalités telles que des panneaux en maille respirante, des sangles de compression et un contour ergonomique dans les designs du quotidien. Nike s'apprête à faire forte impression avec le relancement de sa gamme All Conditions Gear en février 2026. En ouvrant un magasin phare à Pékin et en présentant les tenues de l'équipe des États-Unis lors des Jeux olympiques, Nike fusionne l'équipement technique de plein air avec la mode lifestyle, comblant le fossé entre sentier et rue. De même, Adidas répond aux besoins des athlètes modernes avec son sac à dos/sac de sport 2-en-1 Combat Sports USA National Line, proposé à 89,77 USD. Ce sac polyvalent comprend des bretelles escamotables et un compartiment ventilé pour chaussures, répondant aux besoins des athlètes qui nécessitent une fonctionnalité hybride pour les tournois et les voyages. La multiplication des références est évidente à mesure que les marques lancent des coloris saisonniers et des collaborations en édition limitée. Par exemple, Eastpak, marque de VF Corporation, s'est développée grâce à des partenariats avec des places de marché, proposant des imprimés exclusifs renouvelés chaque trimestre. L'influence de l'athleisure s'étend au-delà de l'esthétique aux matériaux. Les tissus évacuant l'humidité et les traitements antimicrobiens, autrefois limités aux sacs de sport, sont désormais courants dans les sacs de navetteurs, en particulier dans les climats humides où le contrôle des odeurs est essentiel. De plus, les fonctionnalités premium deviennent plus accessibles. Les marques de milieu de gamme adoptent le minimalisme épuré et les palettes monochromes autrefois associés aux labels de luxe, intensifiant la concurrence en réduisant le rapport prix-fonctionnalités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des produits contrefaits et de mauvaise qualité | -0.6% | Mondial, concentré dans les zones d'application en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Saturation du marché dans les économies développées | -0.4% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Volatilité des prix des textiles haute performance | -0.5% | Mondial, aiguë dans le segment premium dépendant du nylon | Court terme (≤ 2 ans) |

| Droits de douane à l'importation sur les composants techniques | -0.8% | Amérique du Nord (Section 301/122), Europe (ajustements post-Brexit) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits et de mauvaise qualité

Au cours de l'exercice 2024, les douanes et la protection des frontières américaines ont signalé la saisie de 32 millions d'articles contrefaits, selon la Chambre de commerce des États-Unis[3]Source : Chambre de commerce des États-Unis, « Shop Smart », uschamber.com. Au Royaume-Uni, les autorités ont mené des raids coordonnés, confisquant plus de 800 articles contrefaits et soulignant l'ampleur mondiale des violations de la propriété intellectuelle. Ces produits contrefaits, proposés à des prix 50 à 70 % inférieurs à ceux des produits authentiques, nuisent aux marques légitimes. De plus, ils sont fabriqués à partir de matériaux inférieurs, échouant aux tests de sécurité relatifs à l'inflammabilité, à la résistance à la traction des sangles et à la durabilité des fermetures éclair. La liste des marchés notoires du représentant américain au commerce identifie les plateformes en ligne et les marchés physiques en Asie du Sud-Est et en Europe de l'Est comme des points chauds persistants de contrefaçon. Pour lutter contre ce phénomène, les marques adoptent des étiquettes d'authentification basées sur la blockchain et des codes QR sérialisés, permettant aux consommateurs de vérifier l'authenticité des produits. Les contrefaçons n'affectent pas seulement les ventes, mais nuisent également à l'image de marque. Par exemple, lorsqu'un faux sac à dos The North Face se détériore en trois mois, cela affecte négativement la perception des consommateurs du produit authentique. Les efforts d'application restent inégaux : les marchés développés investissent dans des technologies douanières avancées et la collaboration transfrontalière, tandis que les économies émergentes manquent souvent des ressources nécessaires pour inspecter les envois de commerce électronique à fort volume. Ce déséquilibre crée des opportunités pour les contrefacteurs d'acheminer des marchandises via des régions aux contrôles plus faibles.

Saturation du marché dans les économies développées

Alors que la possession de sacs à dos par les ménages approche la saturation, l'Amérique du Nord et l'Europe occidentale connaissent une croissance plus lente en volume d'unités. L'amélioration de la qualité des produits prolonge leur durée de vie, entraînant des cycles de remplacement plus longs. Par exemple, un sac à dos premium acheté en 2020 avec une garantie à vie reste utilisable jusqu'en 2026, retardant le rachat. Pour faire face à cette saturation, les marques diversifient leurs références en lançant des sacs spécialisés pour des activités telles que le cyclisme, la photographie et le voyage, en se concentrant sur l'augmentation de la part de portefeuille parmi les clients existants plutôt que sur l'acquisition de nouveaux. De plus, le passage du modèle de propriété au modèle de location, porté par des programmes tels que REI Co-op et Worn Wear de Patagonia, réduit la demande de nouvelles unités, les consommateurs optant pour la location d'équipement pour des voyages spécifiques. Les tendances démographiques s'ajoutent au défi de la saturation. La baisse des taux de natalité dans des pays comme l'Allemagne, le Japon et la Corée du Sud réduit la population en âge scolaire, qui est un moteur clé des ventes de sacs à dos pour enfants. En réponse, les marques s'étendent vers des catégories adjacentes, comme le repositionnement des sacs à langer en « sacs à dos parentaux » et la conception de housses pour ordinateurs portables adaptées aux appareils de 17 pouces. Cependant, ces efforts ne génèrent qu'une croissance marginale en volume. La premiumisation offre un certain soulagement, les marques incitant les clients existants à passer à des options intelligentes ou durables à marges plus élevées. Cependant, cette stratégie concentre les revenus parmi les consommateurs aisés tout en cédant la part de marché de masse aux importations à bas coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes décontractées s'accélèrent malgré la domination sportive

En 2025, les sacs à dos sportifs représentaient 59,84 % du chiffre d'affaires du marché, portés par les tendances de participation sportive et leur polyvalence salle de sport-bureau. Cependant, à mesure que le télétravail se généralise et que les consommateurs privilégient l'esthétique quotidienne à la performance, les modèles décontractés devraient croître à un CAGR de 8,96 % jusqu'en 2031. Les sacs à dos sportifs, dotés de tissus évacuant l'humidité, de panneaux dorsaux ventilés et de sangles de compression, séduisent les amateurs de fitness et les navetteurs qui se rendent au travail à vélo ou en jogging. Ces fonctionnalités ont maintenu la demande de sacs sportifs, même lorsque les adhésions aux salles de sport se stabilisent. Les marques exploitent la tendance athleisure, visible dans le relancement ACG de Nike et les designs convertibles 2-en-1 innovants d'Adidas dans leur gamme Combat Sports, pour brouiller les catégories de produits et attirer des achats inter-catégories. Cependant, la dépendance des sacs sportifs aux textiles synthétiques de performance les rend vulnérables aux fluctuations des prix du nylon, ce qui peut comprimer les marges lors des pics de coûts des matières premières. En revanche, les sacs à dos décontractés, souvent fabriqués avec des mélanges coton-toile et du polyester recyclé, offrent une stabilité des coûts et des atouts en matière de durabilité qui séduisent fortement les millennials urbains et les consommateurs de la génération Z.

La croissance du segment décontracté reflète l'évolution des modes de mobilité. Si le travail hybride a réduit les trajets quotidiens, il a augmenté les déplacements spontanés, comme les visites dans les cafés, les espaces de coworking ou les courses. Ces activités favorisent les designs minimalistes par rapport aux profils plus volumineux des sacs sportifs. Des marques comme Herschel Supply Co. et le Kånken de Fjällräven illustrent cette tendance, offrant des lignes épurées et une image de marque patrimoniale qui s'adaptent aussi bien aux contextes professionnels que de loisirs. Le segment décontracté bénéficie également de barrières à l'entrée plus faibles. Avec une construction plus simple et moins de composants techniques, les marques agiles peuvent lancer des collections saisonnières sans investissements significatifs en recherche et développement. Cette flexibilité intensifie la concurrence et accélère le renouvellement des styles. En revanche, les sacs sportifs nécessitent des tests biomécaniques approfondis, une ingénierie de répartition des charges et une validation des performances. Ces exigences créent un avantage concurrentiel pour les acteurs établis comme Osprey et Deuter, mais limitent la vitesse de renouvellement des références. Les cycles de mode rapides du segment décontracté s'alignent bien avec les tendances du commerce électronique, où la différenciation visuelle et les recommandations d'influenceurs stimulent les achats impulsifs. En revanche, les acheteurs de sacs sportifs sont plus délibérés, effectuant des recherches approfondies et privilégiant les spécifications fonctionnelles à l'esthétique.

Par point de prix : la montée en gamme premium défie la base volumique de l'économique

En 2025, les sacs à dos de gamme économique représentaient 55,02 % de la part de marché, ciblant les étudiants sensibles aux prix, les voyageurs à petit budget et les acheteurs institutionnels en gros. D'autre part, les modèles premium dont le prix dépasse 150 USD devraient croître à un CAGR de 9,15 % jusqu'en 2031. Cette croissance est portée par les marques qui intègrent des fonctionnalités intelligentes et des matériaux durables, justifiant ainsi les prix plus élevés. Les sacs économiques, fabriqués avec des tissus en polyester et des accessoires en plastique moulé par injection, atteignent des prix de détail inférieurs à 50 USD. Ils dominent le marché de masse en Asie-Pacifique et en Amérique latine, où les revenus disponibles limités restreignent les dépenses discrétionnaires. Des marques telles qu'American Tourister et Kamiliant de Samsonite mènent ce segment, tirant parti de la production mensuelle de 700 000 unités de l'usine de Nashik pour surpasser les concurrents régionaux. Cependant, les sacs économiques fonctionnent avec de faibles marges, généralement de 8 à 12 % en gros, laissant peu de marge pour absorber les droits de douane ou l'inflation des coûts des matériaux. Cela oblige les marques à se concentrer sur une rentabilité basée sur les volumes plutôt que sur les rendements par unité. Les sacs de milieu de gamme, proposés entre 50 et 150 USD, offrent un équilibre entre fonctionnalités et accessibilité. Cependant, ils font face à des défis des deux côtés : les marques premium lancent des gammes d'entrée de gamme pour attirer les acheteurs aspirationnels, tandis que les acteurs économiques introduisent des améliorations superficielles, comme des accents en similicuir et des poches supplémentaires, pour justifier de légères hausses de prix.

Les sacs à dos premium, avec des marges brutes de 40 à 50 %, proposent des innovations telles que des panneaux solaires, des serrures biométriques et des compartiments modulaires. Ces ajouts séduisent les professionnels férus de technologie et les amateurs de plein air aisés. Les acheteurs du segment premium privilégient la durabilité et la couverture de garantie, considérant les sacs à dos comme des investissements à long terme plutôt que des articles jetables. Cette approche soutient non seulement les revenus du marché secondaire grâce aux réparations et aux remplacements de composants, mais renforce également l'accent mis par la marque sur la qualité. En adoptant des canaux de vente directe aux consommateurs, les marques conservent des marges complètes, contournant les majorations de gros. Les économies réalisées sont réinvesties dans l'amélioration de l'expérience client, offrant des avantages tels que des réparations gratuites à vie, la personnalisation par monogramme et l'expédition à compensation carbone. Le segment premium connaît une croissance accélérée en Amérique du Nord et en Europe, où les consommateurs sont de plus en plus attentifs à l'éthique des chaînes d'approvisionnement et aux empreintes carbone. Les marques qui partagent de manière transparente des audits de durabilité tiers et des rapports de traçabilité des matériaux gagnent la confiance des consommateurs. Notamment, le segment premium a démontré une résilience lors des ralentissements économiques. Les ventes sont restées stables en 2024-2025, même dans un contexte de pressions inflationnistes, soulignant la capacité du segment à résister aux chocs cycliques de la demande. Les acheteurs aisés, semble-t-il, continuent de privilégier la qualité au prix.

Par utilisateur final : le segment enfants progresse grâce aux exigences ergonomiques

En 2025, les sacs à dos pour adultes représentaient 68,56 % du chiffre d'affaires du marché, portés par les besoins de déplacement, de voyage et de loisirs des populations en âge de travailler. Cependant, les sacs à dos pour enfants devraient croître à un CAGR de 9,57 % jusqu'en 2031, soutenus par des réglementations ergonomiques plus strictes et l'attention croissante des parents aux designs certifiés pour la santé. Les sacs à dos pour adultes servent à de nombreuses fins, notamment le transport d'ordinateurs portables, d'équipements de sport et d'essentiels pour le week-end. Cette polyvalence permet aux marques de segmenter leurs produits par occasion et par prix, avec des offres allant des sacs de jour à 30 USD aux modèles d'expédition haut de gamme à 400 USD. Les acheteurs qui privilégient la qualité ont tendance à utiliser leurs sacs à dos pendant 5 à 7 ans, ce qui, bien que bénéfique pour le segment, limite les ventes unitaires sur les marchés saturés comme l'Amérique du Nord et l'Europe occidentale. Pour y remédier, les marques lancent des références spécialisées, telles que des sacs à dos de photographie avec des séparateurs rembourrés et des sacs de cyclisme avec des attaches pour casque, pour encourager des achats supplémentaires de la part des clients existants. De plus, les acheteurs adultes adoptent de plus en plus les sacs à dos intelligents. Les professionnels, en particulier, apprécient des fonctionnalités telles que la recharge USB intégrée, les poches anti-RFID et les housses pour ordinateurs portables conformes aux normes TSA, qui simplifient les procédures de sécurité aéroportuaire et les activités quotidiennes.

Les sacs à dos pour enfants connaissent une croissance due à deux facteurs clés : la hausse des inscriptions scolaires dans les régions Asie-Pacifique et Afrique, et l'attention réglementaire accrue sur le poids des sacs à dos par rapport à la masse corporelle de l'enfant. L'Académie américaine de pédiatrie recommande que le sac à dos d'un enfant ne dépasse pas 10 à 15 % de son poids corporel. Cet environnement réglementaire crée des défis de conformité, favorisant les marques établies disposant de capacités de tests biomécaniques. De plus, des recherches polonaises établissant un lien entre le poids du sac à dos et les percentiles d'IMC ont influencé les discussions à l'échelle de l'UE sur des limites de charge standardisées. Ces discussions pourraient conduire à des exigences ergonomiques formalisées, excluant potentiellement les importations non conformes. En réponse, les marques développent des sacs à dos avec des matériaux ultra-légers, tels que le ripstop de 70 deniers au lieu du standard de 210 deniers, et intègrent des fonctionnalités de répartition des charges comme des bretelles rembourrées et des clips sternaux réglables. Contrairement aux sacs à dos pour adultes, les sacs à dos pour enfants ont des cycles de remplacement plus courts. Les poussées de croissance annuelles et l'évolution des préférences stylistiques incitent les parents à acheter fréquemment de nouveaux sacs à dos, assurant des revenus réguliers. La croissance la plus forte pour les sacs à dos pour enfants est concentrée en Inde, en Indonésie et en Afrique subsaharienne, où une classe moyenne croissante privilégie l'éducation et investit dans des fournitures scolaires de qualité. En revanche, les marchés développés connaissent une croissance plus lente, principalement portée par les tendances démographiques et un glissement vers les produits premium.

Par canal de distribution : le commerce en ligne réduit l'avance du commerce hors ligne

En 2025, les magasins de détail hors ligne détenaient une part dominante de 64,97 % du paysage de distribution. Cette position forte était renforcée par les flagships monomarques, les chaînes d'articles de sport multimarcques et les grands magasins, qui offraient tous des essais tactiles des produits et une disponibilité immédiate. Cependant, les canaux en ligne sont positionnés pour une ascension robuste, avec un CAGR projeté de 9,47 % jusqu'en 2031. Cette progression est attribuée à l'approfondissement de la pénétration du commerce électronique et à la maturation des modèles de vente directe aux consommateurs. La solidité du commerce de détail hors ligne peut être attribuée à la nature ajustable des sacs à dos. Les consommateurs testent souvent les réglages tels que les bretelles, les contours du panneau dorsal et la répartition du poids avant d'effectuer un achat. De plus, le personnel de vente compétent joue un rôle central, guidant les sélections pour des usages spécialisés, qu'il s'agisse d'alpinisme ou de photographie. Les magasins monomarques, tels que ceux exploités par Samsonite, The North Face et Patagonia, offrent des expériences de marque immersives et des services premium. Ces éléments justifient non seulement leurs prix plus élevés, mais renforcent également la fidélité des clients. D'autre part, les détaillants multimarcques comme REI et Decathlon proposent des assortiments diversifiés et des garanties d'alignement des prix, attirant efficacement les acheteurs comparatifs. Pourtant, les canaux hors ligne sont confrontés à des coûts fixes — loyer, main-d'œuvre et stocks. Ces dépenses peuvent considérablement comprimer les marges, en particulier dans les zones urbaines animées où les taux de location sont en hausse. Pour contrer la concurrence en ligne, on observe un glissement notable vers le commerce expérientiel. Des initiatives telles que des ateliers de réparation en magasin et des stations de personnalisation visent à distinguer les magasins physiques. Cependant, ces améliorations s'accompagnent de leurs propres défis : elles nécessitent des investissements en capital et une main-d'œuvre qualifiée, des ressources que de nombreuses chaînes régionales peinent à trouver.

Les plateformes appartenant aux entreprises, telles que Nike.com et Patagonia.com, non seulement captent les marges complètes, mais collectent également des données clients de première partie inestimables. Ces données leur permettent d'offrir des recommandations personnalisées et des programmes de fidélité, stimulant considérablement les achats répétés. Pendant ce temps, les places de marché tierces comme Amazon et Zalando, bien qu'offrant une portée étendue et une infrastructure logistique robuste, ont un coût. Elles prélèvent généralement des commissions allant de 15 à 25 % et imposent des limitations sur le contrôle de la marque concernant la tarification et la présentation des produits. Eastpak, une marque de VF Corporation, a habilement navigué dans ce paysage. En collaborant avec des places de marché pour introduire des coloris exclusifs rotatifs et des éditions limitées, elle a exploité le trafic des plateformes tout en assurant la différenciation de la marque. Un changement significatif se profile à l'horizon : l'abrogation du régime de minimis en août 2025. Ce changement est appelé à redéfinir les contours du commerce électronique transfrontalier. Avec des droits de douane désormais imposés sur les envois de faible valeur, les vendeurs internationaux font face à un choix : établir des entrepôts nationaux ou nouer des partenariats avec des prestataires logistiques. Si cela élève les barrières à l'entrée pour les petites marques, les géants de la logistique comme Amazon sont bien positionnés pour en bénéficier, absorbant sans effort les coûts de conformité à grande échelle. La montée du commerce en ligne témoigne également de la domination du commerce mobile. Avec plus de 60 % des transactions de commerce électronique effectuées sur smartphones, les marques s'empressent d'optimiser les flux de paiement. Beaucoup intègrent même des outils de réalité augmentée, permettant aux utilisateurs de visualiser les dimensions des sacs directement chez eux.

Analyse géographique

L'Asie-Pacifique représentait 38,48 % du chiffre d'affaires en 2025 et devrait dynamiser le marché des sacs à dos avec un CAGR de 9,68 % jusqu'en 2031. En Chine, les professionnels urbains préfèrent de plus en plus les designs adaptés aux ordinateurs portables. Pendant ce temps, l'Inde utilise une usine Samsonite produisant 700 000 unités par mois pour répondre à la demande intérieure et à l'exportation croissantes. Les trajets en moto en Indonésie et au Vietnam stimulent la demande de produits spécialisés tels que les sacs imperméables et réfléchissants. Malgré des défis tels que les fluctuations des taux de change et l'intensification des promotions affectant les ventes APAC de VF Corporation au deuxième trimestre 2026, les entreprises multinationales continuent de réinvestir. Les avantages des usines rentables et des places de marché numériques en expansion l'emportent sur la faiblesse à court terme du marché. De plus, les investissements gouvernementaux dans les infrastructures de sentiers et les programmes de participation sportive stimulent l'adoption des sacs de plein air, contribuant à la croissance du marché des sacs à dos dans toute l'Asie du Sud-Est.

En Amérique du Nord, le marché des sacs à dos connaît une croissance plus lente en volume d'unités en raison de la maturité du marché. La saisie de 32 millions d'articles contrefaits en 2024 met en évidence les progrès réalisés en matière d'application, bien que les risques pour l'image de marque persistent. L'abrogation de l'exemption de minimis a ajouté 4 à 6 USD au coût à l'arrivée des sacs économiques, pouvant orienter les consommateurs sensibles aux prix vers les marques nationales. Les activités de plein air restent un moteur clé, avec 63,4 millions de randonneurs américains soutenant les ventes de sacs techniques, mais les cycles de remplacement plus longs limitent la croissance en volume. Pour rester compétitives sur un marché saturé, les marques introduisent des services d'abonnement pour la réparation et la location.

Le marché européen des sacs à dos bénéficie d'une forte demande de produits premium, portée par les consommateurs soucieux de l'environnement en Allemagne, en France et dans les pays nordiques. Les directives européennes sur l'économie circulaire et le mécanisme d'ajustement carbone aux frontières à venir augmentent les exigences de transparence, favorisant des entreprises comme FREITAG et VAUDE qui mettent déjà l'accent sur la traçabilité des matériaux. Le vieillissement démographique incite à un glissement du développement produit vers des fonctionnalités ergonomiques pour les seniors, compensant partiellement l'impact de la baisse des taux de natalité sur les volumes de produits pour enfants. Bien que l'Amérique latine et le Moyen-Orient et l'Afrique contribuent actuellement à une part plus faible du marché mondial des sacs à dos, l'urbanisation et une classe moyenne croissante pourraient augmenter considérablement leur part de marché combinée d'ici 2031, à condition que la volatilité des devises et les droits de douane à l'importation se stabilisent.

Paysage concurrentiel

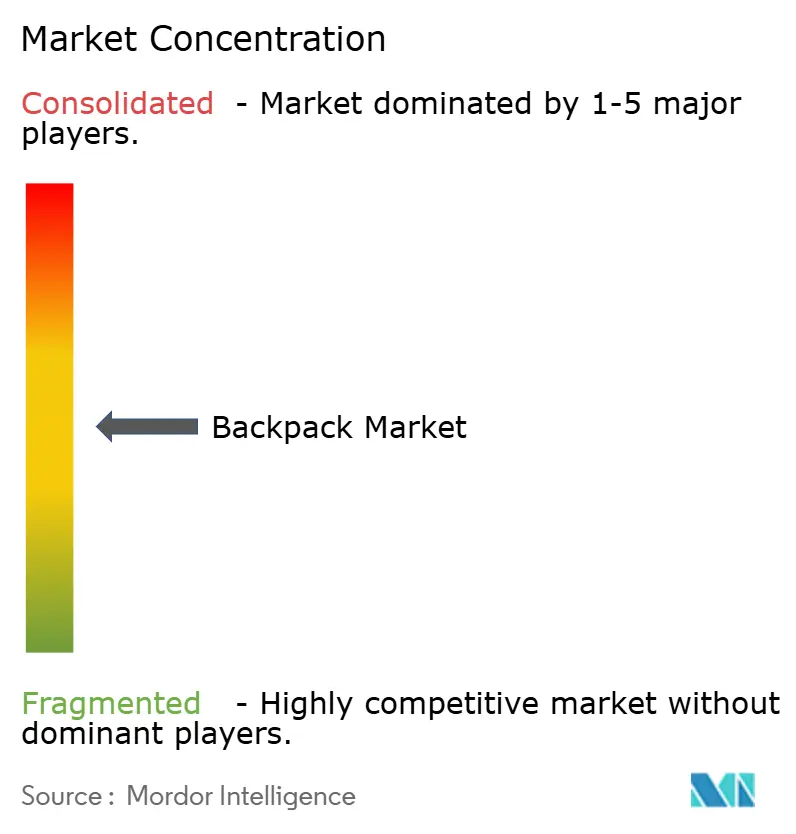

Le marché des sacs à dos présente une fragmentation modérée, mettant en évidence un environnement concurrentiel où les marques établies rivalisent avec les acteurs émergents et les perturbateurs de la vente directe aux consommateurs. Les principales entreprises du marché comprennent Samsonite Group S.A., Nike, Inc., Under Armour Inc., Adidas AG et Columbia Sportswear Company. Le leader traditionnel des bagages Samsonite IP Holdings S.àr.l. capitalise sur son héritage de marque et son vaste réseau de distribution tout en se concentrant sur l'innovation et la durabilité pour s'aligner sur l'évolution des préférences des consommateurs.

Les marques sportives telles que Nike et Under Armour élargissent leur présence sur le marché en proposant des produits axés sur la performance avec des matériaux avancés et des designs ergonomiques. De même, les marques de plein air comme Patagonia et Arc'teryx assurent un positionnement premium en mettant l'accent sur la durabilité et l'innovation technique. Pour rester compétitifs, les acteurs clés adoptent de plus en plus des stratégies axées sur les partenariats et l'innovation produit. Par exemple, en février 2025, JanSport, la marque iconique de sacs à dos connue pour son slogan « Always With You », s'est associée à L2 Brands, un leader dans les vêtements universitaires et de destination. Cette collaboration vise à renforcer la présence de JanSport sur les campus universitaires à l'échelle nationale, avec une nouvelle collection de sacs à dos aux couleurs universitaires devant être lancée dans les librairies universitaires en juillet 2025.

Les entreprises qui naviguent efficacement dans des canaux de distribution diversifiés tout en maintenant la cohérence de la marque et en offrant une expérience client supérieure gagnent un avantage concurrentiel. Les acquisitions stratégiques remodèlent également le paysage concurrentiel. Par exemple, l'acquisition de Jack Wolfskin par ANTA Sports pour 290 millions USD, finalisée le 31 mai 2025, élargit son offre de produits de plein air et crée des synergies dans la chaîne d'approvisionnement et le développement de produits. L'intégration technologique émerge comme un différenciateur critique, les entreprises investissant dans des fonctionnalités intelligentes, des matériaux durables et des processus de fabrication optimisés. Ces efforts sont essentiels dans un marché de plus en plus encombré, alors que les consommateurs favorisent de plus en plus les marques qui offrent des propositions de valeur authentiques au-delà de la fonctionnalité de base.

Leaders du secteur des sacs à dos

Nike, Inc.

Adidas AG

Columbia Sportswear Company.

Samsonite Group S.A.

Under Armour, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : YETI, réputé pour ses équipements de plein air premium, a dévoilé le sac à dos de randonnée polyvalent Skala, désormais disponible en quatre tailles : 32L, 40L, 50L et 60L.

- Janvier 2026 : Pelican a présenté le sac à dos tactique Aegis 25L en MultiCam édition limitée au SHOT Show 2026. Conçu pour les passionnés de tactique, les tireurs compétitifs et les professionnels hors service, l'Aegis 25L a été produit en série ultra-limitée de seulement 300 unités en MultiCam, offrant une opportunité unique d'acquérir ce produit exclusif.

- Juin 2025 : PD EDC, l'équipe de design à l'origine de plusieurs campagnes Kickstarter à succès, a lancé son projet le plus ambitieux à ce jour : VAULT3, un sac à dos modulaire conçu pour les missions tactiques, les photographes, les voyageurs, les aventuriers et les créateurs du quotidien. Le projet, mis en ligne sur Kickstarter, a suscité l'enthousiasme des passionnés d'équipement pour son adaptabilité révolutionnaire et sa durabilité tout-terrain.

- Avril 2025 : Kemp USA a lancé son nouveau sac à dos mini EMS Ultimate. Ce sac maintenait la qualité légendaire et l'organisation intelligente de leur best-seller, mais dans un format compact et prêt à l'emploi. Parfait pour un déploiement rapide dans des environnements à espace limité, le mini sac à dos EMS constituait l'ajout idéal à tout kit d'intervention rapide.

Périmètre du rapport sur le marché mondial des sacs à dos

Les sacs à dos, généralement fabriqués en tissu, toile ou nylon, sont conçus pour être portés sur le dos. Fixés par deux bretelles, ils sont souvent dotés de cadres pour soutenir des charges plus lourdes. Le rapport sur le marché des sacs à dos est segmenté par type de produit, point de prix, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en décontracté et sportif. Par point de prix, le marché est segmenté en économique, milieu de gamme et premium. Par utilisateur final, le marché est segmenté en adultes et enfants. Par canal de distribution, le marché est segmenté en magasins de détail hors ligne et magasins de détail en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, les prévisions du marché sont fournies en termes de valeur (USD).

| Décontracté |

| Sportif |

| Économique |

| Milieu de gamme |

| Premium |

| Adultes |

| Enfants |

| Magasins de détail hors ligne | Magasins monomarques |

| Magasins multimarcques | |

| Autres | |

| Magasins de détail en ligne | Plateforme appartenant à l'entreprise |

| Détaillants en ligne tiers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Décontracté | |

| Sportif | ||

| Par point de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Par canal de distribution | Magasins de détail hors ligne | Magasins monomarques |

| Magasins multimarcques | ||

| Autres | ||

| Magasins de détail en ligne | Plateforme appartenant à l'entreprise | |

| Détaillants en ligne tiers | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des sacs à dos et sa croissance prévue ?

La taille du marché des sacs à dos a atteint 21,74 milliards USD en 2025, est projetée à 23,12 milliards USD en 2026, et devrait atteindre 31,96 milliards USD d'ici 2031, reflétant un CAGR de 6,69 %.

Quelle région contribuera le plus aux futures ventes de sacs à dos ?

L'Asie-Pacifique détient déjà 38,48 % du chiffre d'affaires et devrait se développer à un CAGR de 9,68 % jusqu'en 2031, ce qui en fait le principal moteur de croissance.

À quelle vitesse les sacs à dos premium croissent-ils par rapport aux gammes économiques ?

Les sacs à dos premium dont le prix dépasse 150 USD devraient croître à un CAGR de 9,15 % jusqu'en 2031, surpassant les modèles économiques qui restent néanmoins les leaders en volume.

Quels facteurs stimulent l'adoption des sacs à dos intelligents ?

La demande provient des professionnels mobiles à la recherche de recharge en déplacement, de serrures biométriques et d'inserts modulaires ; ces fonctionnalités commandent des primes de prix de 40 à 60 % bien qu'elles représentent moins de 10 % des unités aujourd'hui.

Dernière mise à jour de la page le: