Taille et Part du Marché de l'IoT dans l'Aviation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

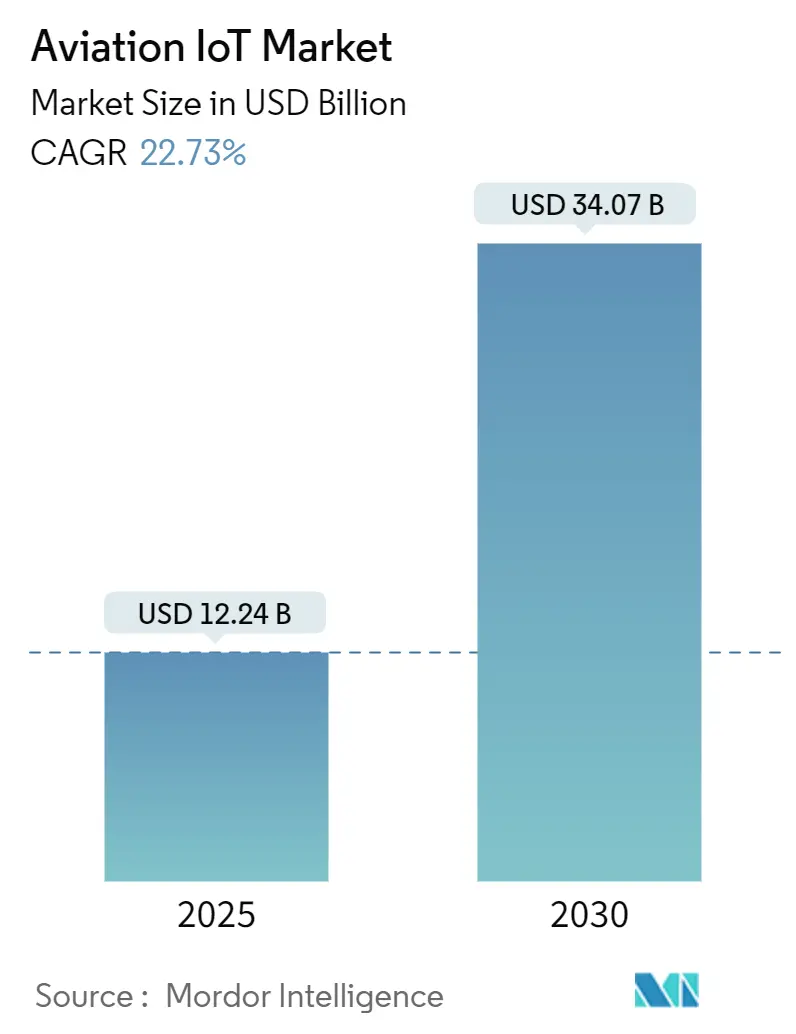

| Taille du Marché (2025) | 12.24 Milliards de dollars |

| Taille du Marché (2030) | 34.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IoT dans l'Aviation par Mordor Intelligence

La taille du marché de l'IoT dans l'aviation s'établit à 12,24 milliards USD en 2025 et devrait atteindre 34,07 milliards USD d'ici 2030, reflétant un TCAC de 22,73 % sur la période. La reprise commerciale après la pandémie a accéléré la demande d'opérations connectées, les compagnies aériennes et les aéroports convergeant vers des capteurs d'IA en périphérie, la 5G privée et les liaisons satellitaires pour réduire les processus manuels et améliorer la visibilité des actifs. L'analyse prédictive transforme la maintenance planifiée en programmes basés sur l'état des équipements, tandis que les efforts de modernisation de la gestion du trafic aérien (GTA) tels que SESAR et NextGen créent des exigences obligatoires d'échange de données qui favorisent les plateformes IoT de bout en bout. Parallèlement, les pénuries de main-d'œuvre aéroportuaire poussent les agents de piste vers l'automatisation, et les mandats de durabilité exigent un suivi des émissions en temps réel que seuls les appareils connectés peuvent fournir. L'exposition cyber-physique demeure le principal frein à l'adoption, mais les investissements croissants dans les architectures de confiance zéro de qualité aéronautique transforment ce risque en un nouveau gisement de revenus pour les prestataires de sécurité en tant que service. Ensemble, ces forces soutiennent une expansion soutenue à deux chiffres et renforcent le passage du secteur des projets pilotes de niche aux déploiements à l'échelle de la flotte.

Principaux Enseignements du Rapport

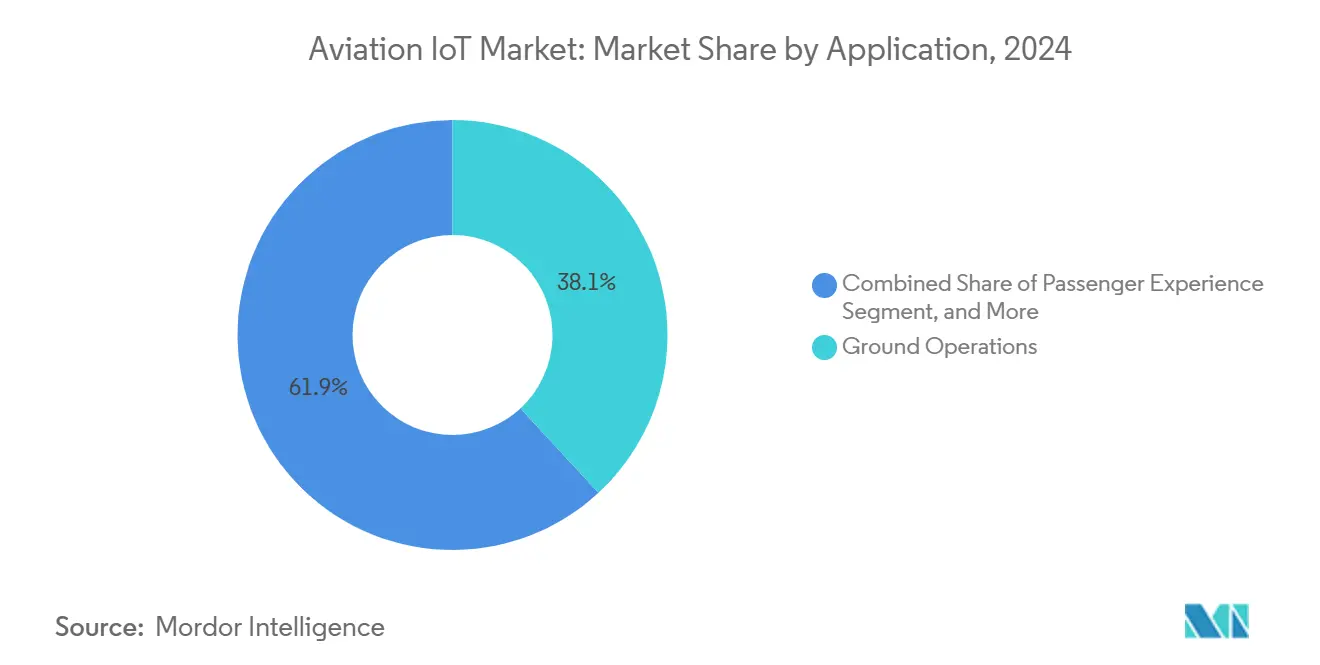

- Par application, les opérations au sol ont représenté 38,12 % de la part du marché de l'IoT dans l'aviation en 2024, tandis que l'expérience passager devrait progresser à un TCAC de 23,13 % jusqu'en 2030.

- Par technologie de connectivité, le cellulaire 4G/5G a représenté 46,89 % de la taille du marché de l'IoT dans l'aviation en 2024 ; le satellite/NTN devrait progresser à un TCAC de 23,36 % jusqu'en 2030.

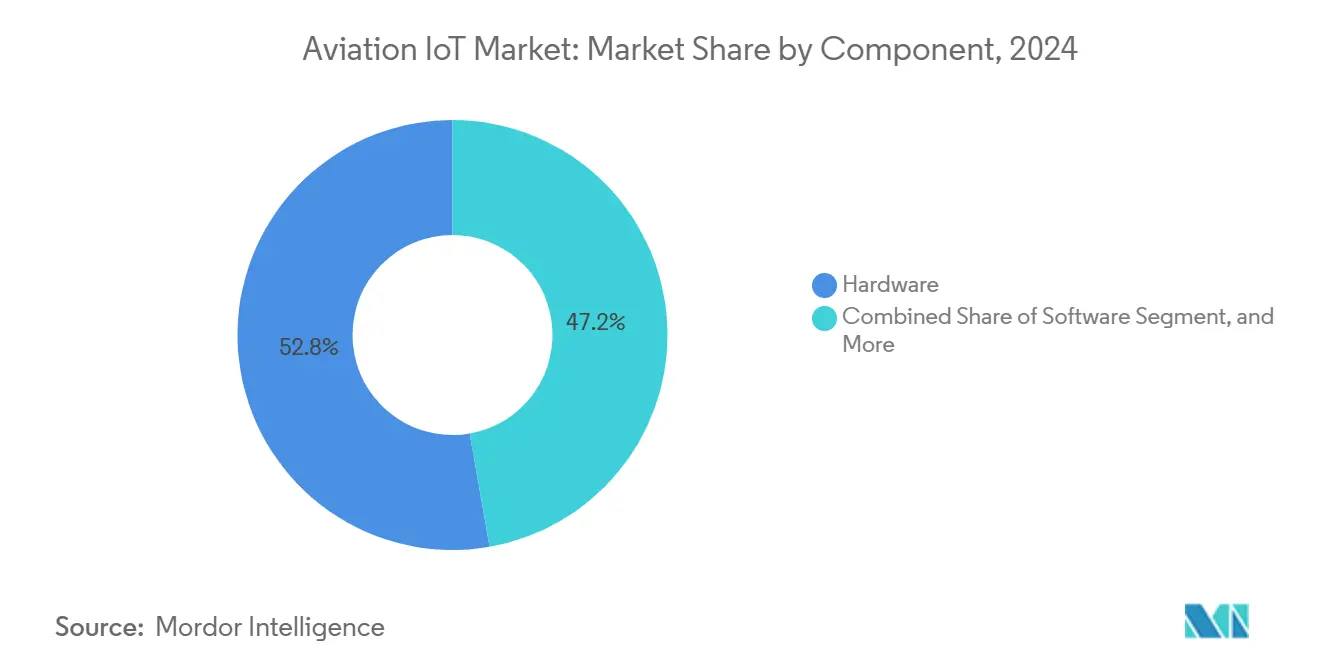

- Par composant, le matériel a capté 52,76 % de la taille du marché de l'IoT dans l'aviation en 2024, tandis que les services devraient enregistrer la croissance la plus rapide avec un TCAC de 24,71 % sur l'horizon de prévision.

- Par utilisateur final, les compagnies aériennes ont dominé avec une part de 34,53 % de la taille du marché de l'IoT dans l'aviation en 2024, tandis que les aéroports sont en passe d'enregistrer le TCAC le plus élevé à 22,97 % jusqu'en 2030.

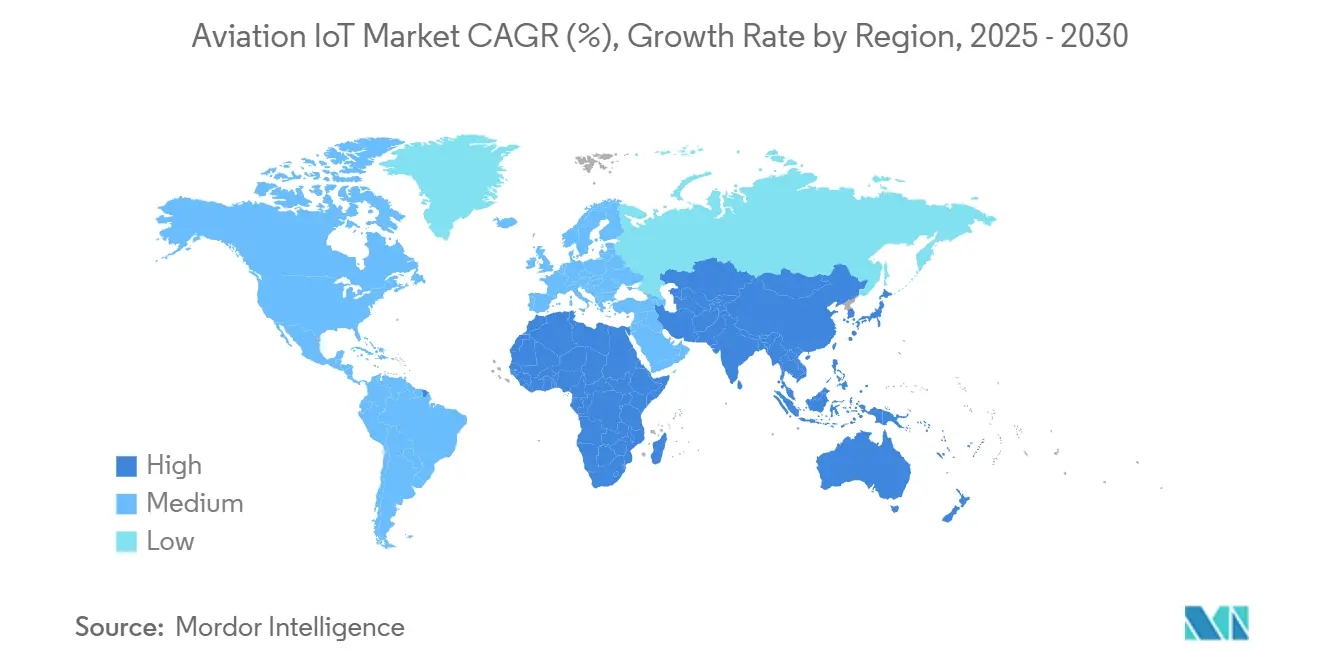

- Par géographie, l'Amérique du Nord a représenté 33,89 % de la part en 2024 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 22,78 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'IoT dans l'Aviation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la numérisation des opérations de vol post-COVID | +4.2% | Mondial (Amérique du Nord et Europe en premier) | Court terme (≤ 2 ans) |

| Mandats de modernisation du contrôle du trafic aérien (SESAR, NextGen) | +3.8% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Automatisation de la gestion des opérations au sol | +3.1% | Aéroports hubs mondiaux | Moyen terme (2-4 ans) |

| Capteurs d'IA en périphérie pour la maintenance prédictive | +2.9% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Déploiements de connectivité NTN satellite-aéronef | +2.2% | Routes éloignées et océaniques | Long terme (≥ 4 ans) |

| Exigences de traçabilité des carburants d'aviation durables | +1.8% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Numérisation des Opérations de Vol Post-COVID

Les aéroports ont adopté des systèmes de gestion des flux de passagers sans contact, tels que la suite Smart Airport 2.0 de l'aéroport international de Miami, qui associe des capteurs IoT à l'IA pour réduire les files d'attente et améliorer les mesures sanitaires. [1]Équipe éditoriale de PhocusWire, « Traitement des passagers dans les aéroports d'État : des parcours fluides », phocuswire.comLes compagnies aériennes ont rapidement étendu ces projets pilotes à l'ensemble de leurs opérations lorsqu'elles ont réalisé que les tableaux de bord pilotés par capteurs permettaient également de réduire la consommation de carburant et les temps d'occupation des portes d'embarquement. Les stratégies axées sur le numérique sont désormais intégrées dans les procédures opérationnelles standard, de sorte que les pipelines d'approvisionnement regroupent de plus en plus les capteurs, l'analyse en nuage et le réseau de transport 5G dans une seule ligne budgétaire. Les transporteurs de fret et les compagnies à bas coûts, historiquement en retard dans l'adoption, accélèrent également leurs déploiements après avoir vu leurs pairs récupérer leurs investissements en une seule saison estivale. Il en résulte une hausse structurelle, et non cyclique, de la demande, qui maintiendra les dépenses annuelles au-dessus des niveaux d'avant la pandémie.

Mandats de Modernisation du Contrôle du Trafic Aérien (SESAR, NextGen)

Les programmes SESAR 3 en Europe et NextGen aux États-Unis obligent les aéronefs et les nœuds au sol à partager les données de trajectoire en temps réel, ce qui fait de la connectivité IoT dans l'aviation une exigence réglementaire à part entière. [2]Entreprise commune SESAR, « L'Europe dévoile un nouveau plan pour moderniser les infrastructures critiques de l'aviation », sesarju.eu Les compagnies aériennes équipent rétroactivement des passerelles de données qui traduisent les bus avioniques hérités en protocoles IP modernes afin de pouvoir déposer des plans de vol à 4 dimensions. Au-delà de la conformité, les transporteurs bénéficient d'avantages en matière d'optimisation des routes qui permettent d'économiser du carburant et de réduire les émissions, renforçant ainsi le modèle économique. Les fournisseurs alignés sur les normes de navigation basée sur les performances bénéficient d'une certification plus rapide, créant un avantage concurrentiel face aux fournisseurs de matériel générique. À mesure que l'OACI pousse à l'harmonisation mondiale, les marchés émergents passeront directement aux opérations connectées, élargissant encore davantage les opportunités.

Automatisation de la Gestion des Opérations au Sol

Les pénuries de main-d'œuvre ont allongé les temps de rotation moyens de 11 minutes en 2024, poussant les aéroports à déployer des tapis bagages équipés de RFID et des tracteurs autonomes pour atteindre leurs objectifs de départs à l'heure. La plateforme ALIX de SITA et IDEMIA associe la vision par ordinateur à l'IA pour lire les étiquettes de bagages sans intervention humaine, réduisant ainsi les réclamations pour mauvaise manipulation et les coûts d'assurance. Les services de localisation en temps réel s'étendent aux camions de restauration et aux camions-citernes de carburant, offrant aux répartiteurs un tableau de bord unifié qui réduit les kilomètres à vide. Étant donné que la plupart des équipements restent hors réseau en dehors du Wi-Fi du terminal, la 5G privée est devenue la connectivité de choix pour les zones de piste. L'essor de l'automatisation, initialement présenté comme une mesure de réduction des coûts, est désormais essentiel pour tenir les engagements en matière de durabilité, car une séquence efficace des ressources réduit l'utilisation de l'APU et les émissions de CO₂.

Capteurs d'IA en Périphérie pour la Maintenance Prédictive

Le système Airplane Health Management 2.0 de Boeing transmet des paramètres sélectionnés directement aux appareils en périphérie qui exécutent la détection d'anomalies en vol, signalant des alertes exploitables avant l'atterrissage. Airbus cite des économies potentielles à l'échelle de la flotte de 4 milliards USD par an en faisant passer les grandes visites à des tâches basées sur l'état des équipements. Les compagnies aériennes apprécient que l'analyse en périphérie compresse les volumes de données de 95 %, une caractéristique essentielle pour les tronçons polaires ou océaniques à faible connectivité. Les bailleurs mettent à jour les clauses de location pour exiger des flux de surveillance continue de l'état de santé, favorisant l'adoption même parmi les opérateurs financièrement contraints. À long terme, les jumeaux numériques fournis par les fabricants d'équipements d'origine ouvriront des flux de revenus récurrents qui compenseront les ventes cycliques de cellules d'aéronefs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la surface d'attaque cyber-physique | −2.8% | Mondial, accent plus marqué sur les marchés développés | Court terme (≤ 2 ans) |

| Incompatibilité des bus avioniques hérités | −2.1% | Flottes anciennes dans le monde entier | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'allocation de spectre pour les étiquettes UWB | −1.4% | Variations nationales | Long terme (≥ 4 ans) |

| Compression des dépenses d'investissement liée aux émissions de carbone | −1.2% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Surface d'Attaque Cyber-Physique

La FAA a enregistré une hausse de 74 % des incidents cybernétiques depuis 2020, ce qui a conduit à des propositions de règles traitant chaque sous-système connecté comme un élément critique pour la sécurité. [3]IBM Security, « Cybersécurité des aéronefs : passé, présent et avenir », ibm.comLes aéroports exploitent désormais des centres d'opérations de sécurité dédiés qui ingèrent les journaux de capteurs aux côtés des flux informatiques traditionnels, mais de nombreuses passerelles régionales ne disposent pas du budget ou du personnel nécessaires pour reproduire cette posture. Les compagnies aériennes doivent certifier les mises à jour de code tiers souvent chaque semaine avant le déploiement, allongeant ainsi les cycles d'innovation. Les assureurs, confrontés à des ratios de sinistres plus élevés, ont augmenté les primes cybernétiques dans l'aviation à deux chiffres, taxant de fait l'adoption de l'IoT. Les fournisseurs qui intègrent des puces de racine de confiance matérielle et publient des nomenclatures logicielles gagnent des parts de marché, mais la mise à niveau des appareils plus anciens reste difficile et coûteuse.

Incompatibilité des Bus Avioniques Hérités

Les aéronefs livrés au début des années 2000 reposent encore sur les bus ARINC 429 et MIL-STD-1553 à bande passante limitée, ce qui rend l'intégration avec des réseaux de capteurs à débit gigabit difficile. Les compagnies aériennes sont confrontées à un choix cornélien : équiper rétroactivement des convertisseurs de protocoles ou investir dans des cellules de nouvelle génération dotées de dorsales IP natives. Pour les flottes de monocouloirs approchant de leur mi-vie, la facture de modernisation peut atteindre 2 millions USD par appareil, érodant le retour sur investissement pour tous sauf les plus grands transporteurs. Les opérateurs plus petits retardent souvent les projets, ralentissant les taux de pénétration dans les régions en développement. Les fabricants d'équipements d'origine ont commencé à livrer des unités de passerelle modulaires qui s'insèrent dans les baies avioniques vacantes, mais les files d'attente de certification s'étendent jusqu'à 18 mois, prolongeant l'impact de ce frein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : L'Efficacité Opérationnelle Stimule l'Adoption au Sol

Les opérations au sol ont généré la plus grande part de revenus à 38,12 % en 2024, soulignant la rapidité avec laquelle les aéroports monétisent l'orchestration des ressources basée sur les capteurs. Ce segment seul a contribué 4,7 milliards USD à la taille du marché de l'IoT dans l'aviation l'année dernière, soutenu par un retour rapide sur investissement grâce à l'automatisation des tapis bagages et aux logiciels d'allocation des postes de stationnement. Les compagnies aériennes apprécient les indicateurs de performance clés concrets — réductions des bagages mal acheminés, réductions des temps de rotation aux portes — que les solutions axées sur les opérations au sol livrent en une seule saison. Les solutions d'expérience passager, bien que plus modestes aujourd'hui, affichent un TCAC de 23,13 % qui les positionne comme le prochain domaine en plein essor ; l'embarquement biométrique déployé dans le cadre du programme Journey Pass de l'OACI est déjà opérationnel dans cinq hubs du Golfe.

Au-delà des chiffres phares, les opérateurs exigent de plus en plus une orchestration inter-domaines couvrant les points de contact de la piste, de la cabine et du terminal. Les fournisseurs répondent avec des lacs de données unifiés qui ingèrent des flux RFID, de vision et de télématique, puis distribuent des informations prescriptives via des applications mobiles. Bien que les opérations au sol dominent les dépenses actuelles, les cas d'usage centrés sur les passagers — la biométrie liée à un flux de bagages fluide — remodèleront l'allocation des budgets d'ici le milieu de la décennie. Le marché de l'IoT dans l'aviation continue de pivoter des solutions ponctuelles vers des suites holistiques qui allient efficacité opérationnelle et génération de revenus annexes.

Par Technologie de Connectivité : Les Architectures Hybrides s'Imposent

Le cellulaire 4G/5G a représenté 46,89 % de la part en 2024, soit l'équivalent de 5,7 milliards USD de la taille du marché de l'IoT dans l'aviation, grâce à la couverture existante des réseaux macro dans presque tous les aéroports commerciaux. Les tranches de 5G privée alimentent désormais les flux vidéo critiques et la télématique des tracteurs de recul, offrant une latence déterministe que le Wi-Fi ne peut pas égaler. Pourtant, les liaisons de réseau non terrestre (NTN) par satellite progressent le plus rapidement, à un TCAC de 23,36 %, car elles comblent les lacunes de connectivité sur les secteurs polaires, océaniques et montagneux, permettant une diffusion continue des données de santé des moteurs.

Les modems avioniques hybrides qui agrègent les canaux cellulaires, Wi-Fi 6 et satellite en bande Ka deviennent la norme sur les livraisons de gros-porteurs à double couloir. Les aéroports reproduisent cette convergence avec des routeurs multi-liaisons pour maintenir les actifs en ligne du hangar à la piste. À mesure que les régulateurs du spectre allouent les bandes 5G RedCap et 6 GHz, les fournisseurs anticipent une nouvelle vague de mises à niveau des appareils. La confluence des liaisons terrestres et spatiales cimente donc la connectivité comme un différenciateur stratégique et incite les transporteurs à négocier des accords de niveau de service de bout en bout plutôt que des tarifs au mégaoctet.

Par Composant : Les Services s'Accélèrent dans un Contexte de Domination du Matériel

Le matériel a représenté 52,76 % de la taille du marché de l'IoT dans l'aviation en 2024, reflétant le capital initial nécessaire pour les capteurs robustes, les passerelles en périphérie et les antennes certifiées. Chaque aéronef gros-porteur peut accueillir plus de 8 000 capteurs, et les prix unitaires restent élevés en raison des normes strictes DO-160 et DO-254. Cependant, les revenus des services progressent à un TCAC de 24,71 % car les compagnies aériennes préfèrent les contrats basés sur les résultats qui convertissent les lourdes dépenses d'investissement en dépenses d'exploitation prévisibles. Le cockpit Anthem connecté au nuage de Honeywell et l'Insight Accelerator de Boeing illustrent ce modèle : les compagnies aériennes paient par appareil et par mois pour l'analyse plutôt que d'acheter des licences logicielles.

Les plateformes logicielles, bien que représentant un volume plus modeste, constituent le ciment qui lie l'écosystème — agrégeant des flux de données disparates dans des pipelines d'IA qui font remonter des informations exploitables dans les centres de MRO et de contrôle des opérations. L'élan de croissance réside donc dans les offres intégrées qui regroupent capteurs, connectivité sécurisée et surveillance 24h/24 et 7j/7 dans des contrats basés sur les heures de vol. À mesure que les carnets de commandes d'aéronefs se remplissent, les fabricants d'équipements d'origine superposeront des packages d'abonnement à chaque livraison, faisant pencher le mix de revenus à long terme vers les services.

Par Utilisateur Final : Les Opérateurs en Tête, les Aéroports en Accélération

Les compagnies aériennes ont contrôlé 34,53 % de la part du marché de l'IoT dans l'aviation l'année dernière, en raison de leur autorité à l'échelle de la flotte pour déployer des capteurs du jour au lendemain lors des vérifications de routine. Le retour sur investissement typique provient des économies de carburant grâce à l'optimisation continue du réglage des moteurs et de la maintenance lourde différée à mesure que l'analyse prédictive prend de l'ampleur. Les aéroports, qui progressent à un TCAC de 22,97 %, intègrent désormais l'IoT dans les conceptions de terminaux en construction neuve, reliant tout, des bouches de climatisation aux passerelles d'embarquement, à un centre de commandement unifié. L'engagement pré-lancement de Riyadh Air envers le socle numérique watsonx d'IBM illustre comment les transporteurs disposant de flottes entièrement nouvelles peuvent dépasser leurs homologues aux systèmes hérités.

Les entreprises de MRO accusent un retard dans l'adoption, mais sont susceptibles d'en bénéficier de manière disproportionnée une fois que les données de maintenance prédictive deviendront incontournables dans les contrats de location. Les fabricants d'aéronefs OEM, quant à eux, intègrent des réseaux de capteurs et des connexions de jumeaux numériques dans les options de montage en ligne, verrouillant ainsi les futurs revenus de services et augmentant les coûts de changement pour les concurrents du marché secondaire. Dans tous les groupes, l'alignement des parties prenantes évolue vers des accords de partage de données collaboratifs qui transcendent les silos historiques.

Analyse Géographique

L'Amérique du Nord a conservé la tête avec 33,89 % de la part des revenus en 2024, portée par les jalons du programme NextGen de la FAA et une dense concentration de grands acteurs de l'aérospatiale. Les transporteurs américains déploient des algorithmes d'optimisation des routes qui ingèrent des données météorologiques et de gestion du trafic aérien en temps réel, générant des économies de carburant qui justifient des frais d'abonnement annuels à six chiffres. Les aéroports canadiens investissent dans la 5G privée pour la coordination des aires de dégivrage, tandis que les hubs de fret mexicains installent des traceurs satellitaires sur les palettes ULD pour sécuriser les chaînes d'approvisionnement transfrontalières.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 22,78 %, propulsée par le plan d'expansion de 30 aéroports en Chine et les corridors de passagers numériques Digi-Yatra en Inde. La GSMA recense 1,8 milliard d'abonnés mobiles dans la région, offrant une vaste base adressable pour les services de voyage connecté. Le Japon expérimente des liaisons NTN pour la surveillance océanique, tandis que l'Australie exploite des passerelles satellitaires en bande L pour acheminer les données de drones de détection d'incendies qui partagent l'infrastructure avec les actifs de l'aviation commerciale.

L'Europe progresse régulièrement grâce à SESAR 3 et à des plafonds d'émissions stricts qui imposent un reporting en temps réel des flux de carburant. Les transporteurs allemands et français équipent rétroactivement des modules de traçabilité des carburants d'aviation durables liés à des registres blockchain, obtenant des crédits réglementaires qui compensent les coûts d'installation. Les aéroports du Moyen-Orient, riches en dépenses d'investissement liées au tourisme, poursuivent des programmes de tokenisation biométrique pour maintenir leur domination en tant que hubs ; le DXB de Dubaï traite déjà 50 000 passagers par jour via des couloirs sans contact. L'Afrique et l'Amérique du Sud restent des marchés naissants mais présentent des points chauds de niche — le Kenya pour les aéronefs de surveillance de la faune sauvage, le Brésil pour la logistique de drones en Amazonie — qui incubent des solutions exportables.

Paysage Concurrentiel

L'arène est modérément fragmentée : les cinq premiers acteurs contrôlent près de la moitié des unités installées, mais plus de 200 fournisseurs spécialisés adressent les niches de connectivité, d'analyse et de cybersécurité. La prochaine scission de Honeywell en une entreprise aérospatiale pure signale l'intention de doubler la mise sur l'autonomie et l'électrification. Airbus et Delta ont uni leurs forces au sein d'un réseau de laboratoires d'innovation pour tester le morphing des winglets et les voies de production de carburants d'aviation durables, en intégrant des capteurs IoT dès le premier jour. SITA étend ses contrats d'infrastructure réseau à Heathrow pour verrouiller la domination de l'échange de données au sol.

Les perturbateurs technologiques exploitent des espaces blancs tels que l'orchestration en périphérie satellitaire et les traceurs d'actifs à bande ultra-large. Les partenariats plutôt que les acquisitions pures dominent la stratégie ; le partenariat de Honeywell avec NXP intègre des accélérateurs d'IA dans des ordinateurs avioniques certifiés, réduisant la latence d'inférence à quelques millisecondes. Les fournisseurs capables de regrouper matériel, connectivité et analyse à vie dans une tarification basée sur l'utilisation surpasseront les vendeurs d'équipements purs. La concentration du marché est donc stable mais prête à se resserrer progressivement à mesure que les contrats basés sur les résultats favorisent la consolidation autour des acteurs riches en données.

Leaders du Secteur de l'IoT dans l'Aviation

Cisco Systems Inc.

Honeywell International Inc.

International Business Machines Corporation

Microsoft Corporation

SITA SC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Honeywell et NXP ont élargi leur partenariat pour accélérer la technologie aéronautique de nouvelle génération, en se concentrant sur le vol autonome et l'avionique pilotée par l'IA.

- Janvier 2025 : Riyadh Air a sélectionné le watsonx d'IBM pour construire un socle d'entreprise piloté par l'IA avant ses premiers vols inauguraux.

- Janvier 2025 : SITA et IDEMIA ont dévoilé la plateforme de vision par ordinateur ALIX pour transformer les processus d'identification des bagages dans les grands aéroports.

- Janvier 2025 : Delta et Airbus ont ouvert des laboratoires d'innovation conjoints pour explorer les performances des ailes et les voies de mise à l'échelle des carburants d'aviation durables.

Portée du Rapport sur le Marché Mondial de l'IoT dans l'Aviation

| Opérations au Sol |

| Expérience Passager |

| Opérations Aériennes |

| Gestion des Actifs |

| Cellulaire (4G/5G) |

| Wi-Fi / Wi-Fi 6 |

| LP-WAN (LoRa, NB-IoT) |

| Satellite / NTN |

| Matériel |

| Logiciel |

| Service |

| Aéroport |

| Compagnies Aériennes |

| MRO |

| Fabricants d'Aéronefs OEM |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Application | Opérations au Sol | ||

| Expérience Passager | |||

| Opérations Aériennes | |||

| Gestion des Actifs | |||

| Par Technologie de Connectivité | Cellulaire (4G/5G) | ||

| Wi-Fi / Wi-Fi 6 | |||

| LP-WAN (LoRa, NB-IoT) | |||

| Satellite / NTN | |||

| Par Composant | Matériel | ||

| Logiciel | |||

| Service | |||

| Par Utilisateur Final | Aéroport | ||

| Compagnies Aériennes | |||

| MRO | |||

| Fabricants d'Aéronefs OEM | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'IoT dans l'aviation ?

Le marché de l'IoT dans l'aviation s'établit à 12,24 milliards USD en 2025 et devrait atteindre 34,07 milliards USD d'ici 2030 à un TCAC de 22,73 %.

Quel domaine d'application génère le plus de revenus ?

Les opérations au sol sont en tête avec une part de 38,12 %, portées par un retour sur investissement rapide sur l'automatisation des bagages et l'optimisation des temps de rotation aux portes.

Quelle technologie de connectivité connaît la croissance la plus rapide ?

Les liaisons satellite/NTN affichent le TCAC le plus élevé à 23,36 % car elles garantissent la couverture sur les routes éloignées et océaniques.

Pourquoi les revenus des services s'accélèrent-ils ?

Les compagnies aériennes privilégient les contrats basés sur les résultats qui regroupent matériel, analyse et surveillance 24h/24 et 7j/7 en paiements mensuels prévisibles, entraînant un TCAC de 24,71 % pour les services.

Quelle région affiche le dynamisme de croissance le plus fort ?

L'Asie-Pacifique enregistre le TCAC le plus rapide à 22,78 % grâce à la construction aéroportuaire à grande échelle et aux déploiements favorables de la 5G avancée.

Quel est le principal risque freinant l'adoption ?

Les vulnérabilités cyber-physiques ajoutent une complexité de conformité et des coûts d'assurance, tempérant la vitesse de déploiement à court terme.

Dernière mise à jour de la page le: