Taille et Part du Marché de la Nécrose Avasculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 701.56 Millions de dollars américains |

| Taille du Marché (2031) | 946.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Nécrose Avasculaire par Mordor Intelligence

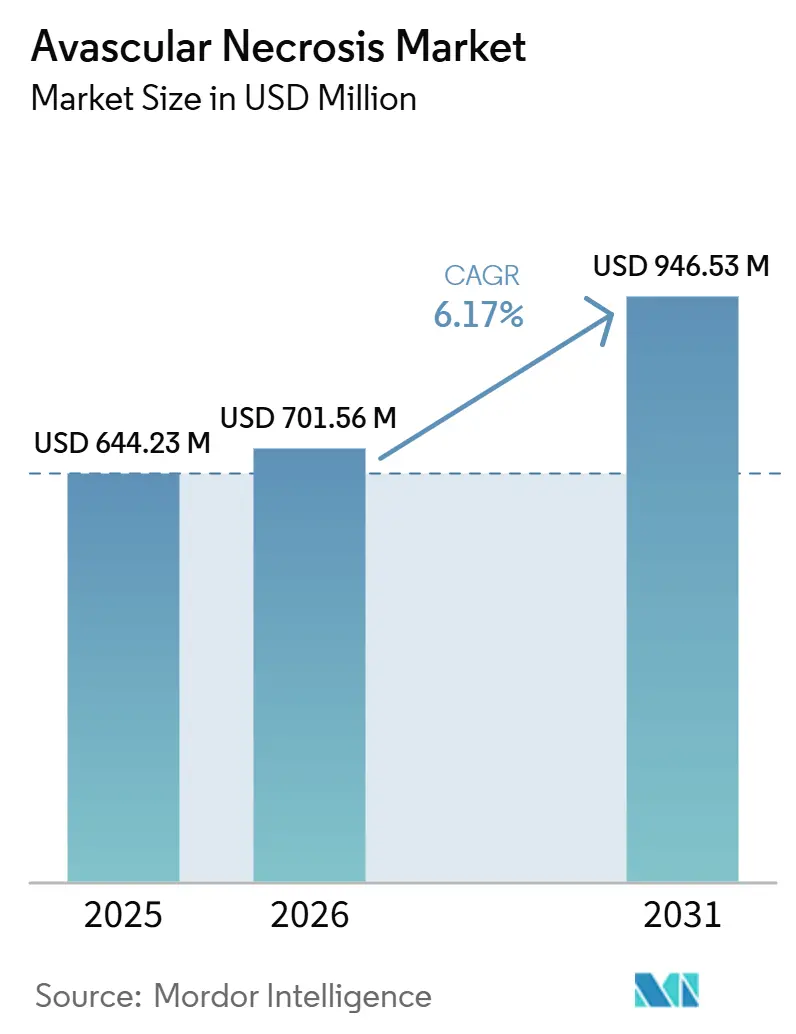

La taille du marché de la nécrose avasculaire devrait passer de 644,23 millions USD en 2025 à 701,56 millions USD en 2026 et atteindre 946,53 millions USD d'ici 2031 à un CAGR de 6,17 % sur la période 2026-2031.

Le marché de la nécrose avasculaire est façonné par la charge croissante de la maladie non traumatique, le recours plus large aux soins de préservation articulaire aux stades précoces, et une demande procédurale soutenue dans les lésions avancées de la hanche. La maladie liée aux stéroïdes continue d'élargir le bassin de patients traités, avec des données publiées montrant une large variation d'incidence chez les utilisateurs de corticostéroïdes à haute dose et une vague supplémentaire de cas post-COVID chez les jeunes adultes plus enclins à rechercher des options de préservation avant le remplacement. Le marché de la nécrose avasculaire bénéficie également de voies de détection renforcées par IRM, car une reconnaissance plus précoce oriente davantage de patients vers la décompression, la prise en charge médicamenteuse et les procédures régénératives plutôt que vers une arthroplastie immédiate. L'Asie-Pacifique reste l'opportunité d'expansion la plus nette pour le marché de la nécrose avasculaire, soutenue par une large base diagnostiquée en Chine et une croissance continue des capacités hospitalières dans les grands systèmes de soins asiatiques. L'activité concurrentielle sur le marché de la nécrose avasculaire reste soutenue parmi les grands fabricants orthopédiques, tandis que les limites de remboursement, les preuves cliniques inégales pour les thérapies cellulaires et la pénurie de spécialistes continuent de ralentir le rythme d'adoption dans plusieurs contextes de soins.

Principaux Enseignements du Rapport

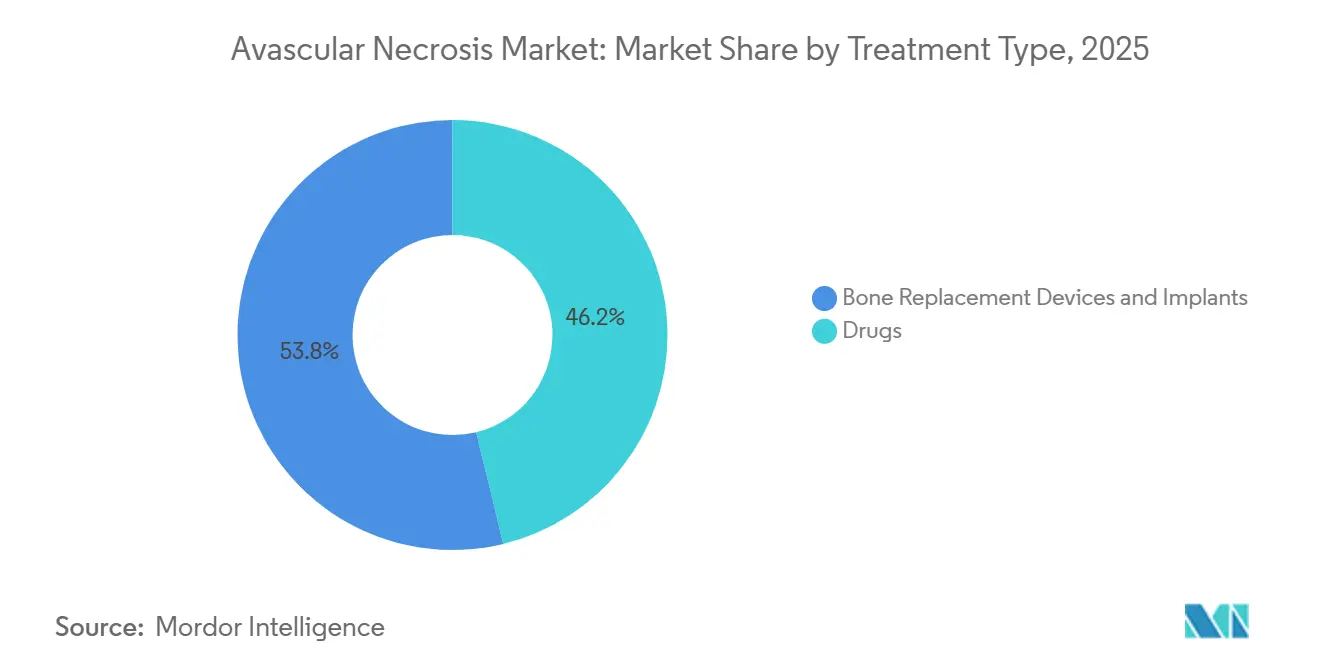

- Par type de traitement, les dispositifs de remplacement osseux et implants représentaient 53,83 % de la taille du marché de la nécrose avasculaire en 2025, tandis que ce même segment devrait se développer à un CAGR de 7,15 % jusqu'en 2031.

- Par type de maladie, la nécrose avasculaire non traumatique détenait 60,38 % de la part du marché de la nécrose avasculaire en 2025, et ce segment enregistre également le CAGR prévisionnel le plus élevé à 6,76 % jusqu'en 2031.

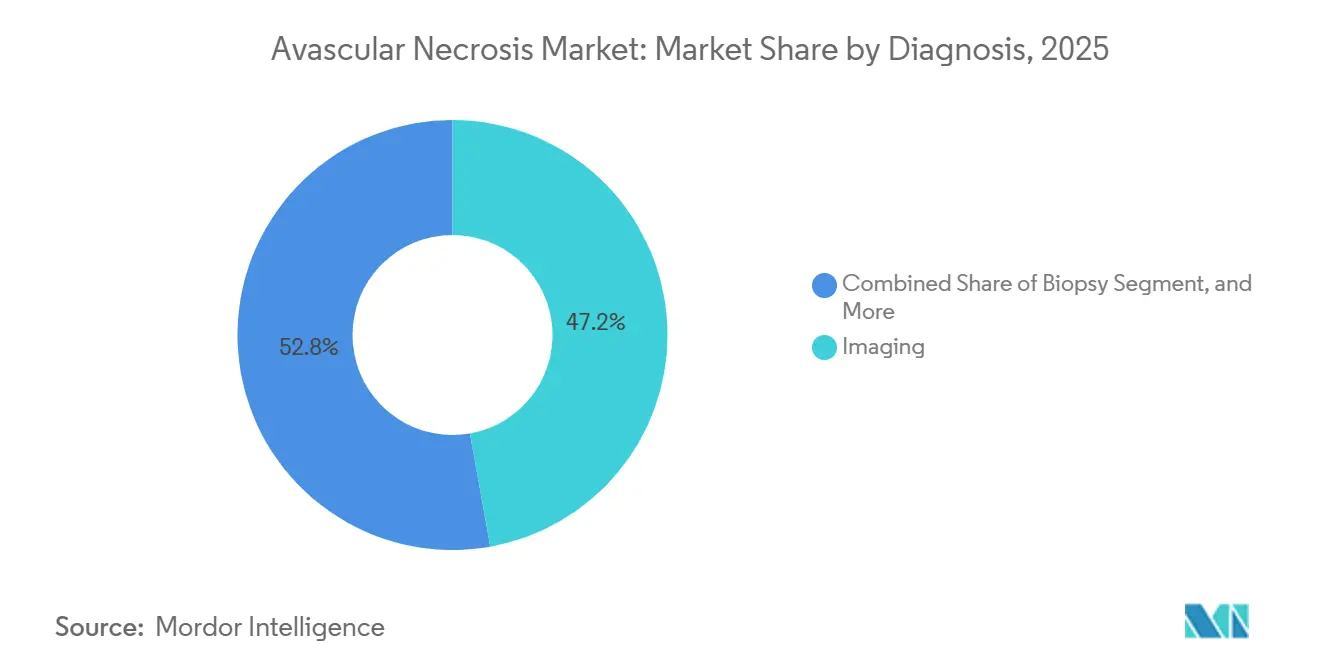

- Par diagnostic, l'imagerie représentait 47,16 % de la taille du marché de la nécrose avasculaire en 2025, et l'imagerie devrait progresser à un CAGR de 7,57 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 44,63 % en 2025, tandis que les cliniques spécialisées devraient croître au CAGR le plus rapide de 6,94 % jusqu'en 2031.

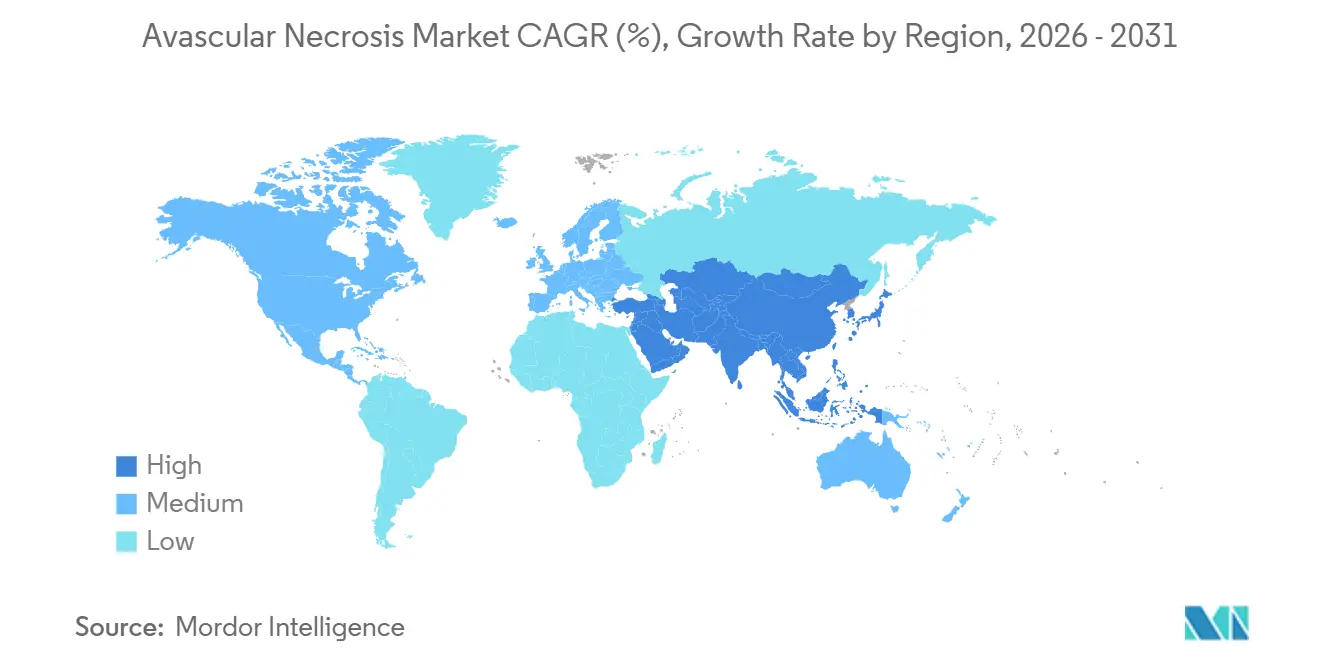

- Par géographie, l'Amérique du Nord détenait une part de 38,63 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 7,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Nécrose Avasculaire

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'Ischémie Osseuse Induite par les Stéroïdes et Liée aux Traumatismes | +1.8% | Mondial, plus marqué en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des Volumes de Remplacement Articulaire et de Préservation Osseuse | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation du Diagnostic Précoce par IRM et du Dépistage des Risques | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement du Pipeline de Thérapies Régénératives et Cellulaires | +0.8% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Recours Croissant aux Voies de Référence Orthopédique Spécialisée | +0.5% | Amérique du Nord et Europe Occidentale | Moyen terme (2-4 ans) |

| Expansion du Tourisme Médical pour les Soins Orthopédiques Avancés | +0.4% | Cœur Asie-Pacifique, avec débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence de l'Ischémie Osseuse Induite par les Stéroïdes et Liée aux Traumatismes

L'exposition aux corticostéroïdes reste le principal facteur de demande modifiable sur le marché de la nécrose avasculaire. Une revue de 2024 publiée dans Diagnostics a rapporté une incidence allant de 3 % à 37 % chez les patients recevant des corticostéroïdes à haute dose, et a noté un taux de 21 % même chez les utilisateurs à haute dose sans facteurs de risque supplémentaires. Une revue de 2025 publiée dans le Journal of Orthopaedic Research a associé l'apparition d'une nécrose avasculaire post-COVID à une latence moyenne de 126 jours et à une exposition cumulée aux stéroïdes de 1 198 mg équivalent prednisolone. Ce schéma est important car bon nombre de ces patients appartiennent au groupe d'âge 30-45 ans, ce qui accroît la demande de préservation articulaire plutôt que de remplacement immédiat. La nécrose avasculaire d'origine traumatique soutient également le marché de la nécrose avasculaire, car les fractures, luxations et traumatismes par écrasement créent toujours un bassin chirurgical durable dans les systèmes orthopédiques à fort volume. L'effet combiné est un entonnoir de traitement plus large qui soutient les médicaments, la décompression, les implants et les soins régénératifs sur l'ensemble du marché de la nécrose avasculaire.

Expansion des Volumes de Procédures de Remplacement Articulaire et de Préservation Osseuse

L'expansion des procédures reste l'un des soutiens de croissance les plus clairs pour le marché de la nécrose avasculaire. L'American Joint Replacement Registry a enregistré plus de 4,4 millions de procédures d'arthroplastie de la hanche et du genou jusqu'en 2024, et son rapport annuel 2025 a montré une augmentation de 8,8 % du nombre de procédures d'une année sur l'autre.[1]Académie Américaine des Chirurgiens Orthopédiques, "Rapport Annuel 2025 de l'American Joint Replacement Registry," AAOS Cette tendance confirme que la demande d'intervention en phase avancée reste élevée, même après la fin des perturbations liées à la pandémie. Le marché de la nécrose avasculaire en bénéficie directement car l'arthroplastie totale de la hanche absorbe toujours une large part des cas avancés d'effondrement de la tête fémorale. Les chirurgies de préservation osseuse restent également pertinentes aux stades précoces de la maladie, notamment lorsque les patients sont diagnostiqués avant l'effondrement structurel. L'approbation plus large de l'arthroplastie en ambulatoire le jour même et les lancements continus de dispositifs devraient maintenir la croissance du volume des procédures au cœur du marché de la nécrose avasculaire sur la période de prévision.

Adoption Croissante du Diagnostic Précoce par IRM et du Dépistage Stratifié par Risque

Le diagnostic par IRM élargit la base de traitement adressable sur le marché de la nécrose avasculaire. Une étude de 2024 publiée dans Cureus a rapporté que la radiographie simple ne détectait que 41 % des cas de stade I, tandis que l'IRM identifiait des modifications de la moelle osseuse et de l'os sous-chondral que la radiographie ne pouvait pas capturer au même stade.[2]Équipe Éditoriale de Cureus, "Performance de Détection de la Nécrose Avasculaire au Stade Précoce par Radiographie Simple et IRM," Cureus Une étude multicentrique de 2025 publiée dans Frontiers in Surgery a validé un cadre d'apprentissage profond 3D pour la stadification automatisée de l'ostéonécrose précoce de la tête fémorale par IRM. Une stadification plus précoce et plus cohérente oriente les patients vers la décompression, la pharmacothérapie et les options régénératives plus tôt. Ce changement soutient une combinaison de revenus plus large sur le marché de la nécrose avasculaire au lieu de concentrer la valeur uniquement dans le remplacement en phase avancée. Il améliore également l'efficacité de planification pour les chirurgiens et les hôpitaux qui développent des voies dédiées à la nécrose avasculaire.

Développement du Pipeline de Thérapies Régénératives et Cellulaires de Préservation Articulaire

Les plateformes régénératives ajoutent une couche d'expansion à plus long terme au marché de la nécrose avasculaire. Une méta-analyse de 2025 publiée dans PLOS ONE a trouvé des taux d'effondrement de la tête fémorale plus faibles et une conversion vers l'arthroplastie moins fréquente dans les groupes traités par cellules souches de moelle osseuse, avec une préservation de la hanche atteignant 90 % aux stades précoces à intermédiaires de la maladie. Une revue systématique de 2025 publiée dans Frontiers in Pharmacology a également constaté que le concentré d'aspirat de moelle osseuse combiné à la décompression centrale surpassait la décompression seule pour ralentir la progression.[3]Équipe Éditoriale de Frontiers in Surgery, "Cadre d'Apprentissage Profond pour la Stadification Précoce de l'Ostéonécrose de la Tête Fémorale," Frontiers in Surgery Le déploiement commercial reste limité par la variabilité des dosages, la complexité de fabrication et la politique de remboursement. Néanmoins, le marché de la nécrose avasculaire acquiert une structure de traitement plus stratifiée, où des options autologues à coût élevé pourraient coexister avec de futurs produits allogéniques ou à base de vésicules disponibles en stock. Cette profondeur de pipeline est importante car elle évite au marché de la nécrose avasculaire de dépendre uniquement des catégories d'implants matures.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des procédures et friction liée au remboursement | -1.2% | Amérique du Nord et UE ; plus aigu aux États-Unis | Court à moyen terme (≤ 4 ans) |

| Présentation tardive et faible reconnaissance en soins primaires | -0.8% | Mondial ; plus sévère au Moyen-Orient et Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Preuves à long terme limitées pour les interventions régénératives | -0.5% | Mondial ; impact réglementaire concentré en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Pénurie de chirurgiens orthopédiques qualifiés dans les marchés émergents | -0.4% | Moyen-Orient et Afrique, Amérique du Sud, périphérie Asie-Pacifique (hors Chine, Japon, Corée du Sud) | Moyen à long terme (2 à 4+ ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Procédures et Friction liée au Remboursement

Le remboursement reste l'un des freins les plus évidents sur le marché de la nécrose avasculaire. Aetna a mis à jour la politique de couverture CPB 0753 en novembre 2025 et a renforcé la distinction entre l'utilisation couverte de la décompression centrale et les procédures adjuvantes expérimentales à base de cellules facturées sous de nouveaux codes CPT. Cela maintient de nombreuses approches régénératives en dehors du remboursement de routine, même si les preuves cliniques se renforcent. Le marché de la nécrose avasculaire présente donc un décalage entre la promesse médicale et l'accès commercial. En Chine, la compression des prix des implants de hanche a également réduit les marges sur les dispositifs conventionnels, après que les prix rapportés sont passés de 35 000 CNY (4 900 USD) à 7 000 CNY (980 USD) sous la pression des achats nationaux. Cela pousse les fabricants vers des systèmes haut de gamme et expose certaines parties du marché de la nécrose avasculaire à une pression tarifaire même lorsque la demande unitaire est en hausse.

Présentation Tardive et Faible Reconnaissance en Soins Primaires

Le retard diagnostique limite encore le marché de la nécrose avasculaire dans de nombreux contextes. Une enquête de 2025 sur les délais diagnostiques au Japon a identifié la nécrose avasculaire de la tête fémorale comme une affection où le retard aggravait les résultats car l'effondrement progressait au-delà de la fenêtre permettant une chirurgie de préservation articulaire. Le problème est amplifié lorsque les symptômes sont confondus avec une arthrose de routine ou une douleur de hanche non spécifique en soins primaires. Dans les systèmes à ressources limitées, la couverture orthopédique insuffisante et le faible accès à l'IRM ralentissent encore davantage l'orientation. Cela réduit la part des patients pouvant accéder aux voies d'intervention précoce à plus haute valeur ajoutée sur le marché de la nécrose avasculaire. Cela oriente également les soins vers des procédures de remplacement coûteuses et réduit le potentiel de croissance des segments conservateurs et régénératifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : Les Dispositifs Génèrent les Revenus Tandis que les Médicaments Soutiennent l'Adoption

Les dispositifs de remplacement osseux et implants détenaient une part de 53,83 % en 2025, et cette catégorie devrait également croître au CAGR le plus rapide de 7,15 % jusqu'en 2031. Ce leadership montre à quel point le marché de la nécrose avasculaire dépend encore de l'intervention chirurgicale en phase avancée après l'effondrement structurel. L'arthroplastie totale de la hanche, les procédures de révision et les systèmes de fixation sans ciment restent la principale base de revenus de ce segment. La catégorie bénéficie également de la familiarité des chirurgiens, d'un solide soutien des registres et d'un cycle de lancement régulier sur les plateformes robotiques et de navigation. Cela a maintenu le marché de la nécrose avasculaire ancré aux dispositifs même à mesure que les voies de traitement aux stades précoces se développent.

Les données du registre australien citées dans le projet source indiquent une forte traction commerciale pour les systèmes sans ciment, le cotyle Trident de Stryker étant identifié comme le système acétabulaire sans ciment le plus implanté dans ce registre. Cela est important car la fixation par ingrowth osseux est bien adaptée aux besoins de nombreux patients atteints de nécrose avasculaire qui progressent vers une arthroplastie totale de la hanche. Les greffes osseuses et les techniques de greffe vascularisée restent pertinentes, mais leur adoption dépend davantage des compétences spécialisées et des capacités des centres. Les médicaments jouent toujours un rôle de soutien durable sur le marché de la nécrose avasculaire en traitant la douleur, l'inflammation et les facteurs de risque vasculaire aux stades précoces de la maladie. Une étude de 2026 publiée dans Scientific Reports a également associé la pravastatine combinée à des cellules souches de moelle osseuse incorporées dans un scellant à la fibrine à de meilleurs résultats de réparation et à une expression plus forte du VEGF dans un modèle de nécrose avasculaire induite par les stéroïdes, ce qui suggère que les frontières entre médicaments et biologiques pourraient continuer à se réduire. Ce chevauchement pourrait progressivement élargir la combinaison de traitements au sein du marché de la nécrose avasculaire sans déplacer le rôle central des implants dans la maladie avancée.

Par Type de Maladie : La Nécrose Avasculaire Non Traumatique Façonne la Priorité du Marché sur l'Ensemble de la Chaîne de Valeur

La nécrose avasculaire non traumatique représentait 60,38 % de la part du marché de la nécrose avasculaire en 2025, et c'est également le segment de maladie à la croissance la plus rapide avec un CAGR de 6,76 % jusqu'en 2031. Ce schéma place l'exposition aux stéroïdes, la maladie systémique et la compromission vasculaire au cœur du marché de la nécrose avasculaire. Le segment est particulièrement important car il crée souvent une maladie multifocale et des besoins répétés d'imagerie, de traitement et de suivi sur plusieurs articulations. Un rapport de 2025 cité dans le projet source décrivait une ostéonécrose multifocale croissante chez les patients traités par corticostéroïdes, ce qui augmente la charge moyenne par cas. Cette dynamique confère au marché de la nécrose avasculaire des exigences plus larges en matière de services et de produits qu'un modèle procédural à articulation unique ne le suggérerait.

La maladie induite par les stéroïdes reste le sous-type le plus important au sein de la nécrose avasculaire non traumatique, tandis que les cas idiopathiques et liés à la radiothérapie ajoutent des bassins de patients plus petits mais plus difficiles à prévoir. Les présentations associées à la drépanocytose et au lupus façonnent également la demande dans certaines régions où ces troubles sous-jacents sont plus visibles dans la pratique clinique. La nécrose avasculaire traumatique représente toujours un large bassin secondaire, proche de 40 % du segment dans le projet source, et elle accède souvent aux soins par les voies de fracture, de luxation et post-chirurgicales. Une méta-analyse en réseau de 2026 publiée dans Frontiers in Endocrinology a constaté que la thérapie autologue par cellules souches à haute dose combinée à la décompression centrale réduisait le risque d'échec de la hanche et d'effondrement de la tête fémorale par rapport à la décompression seule. Cette conclusion est commercialement pertinente car les cas traumatiques peuvent bien se prêter aux stratégies de préservation de la hanche lorsqu'ils sont identifiés suffisamment tôt. Ensemble, ces schémas maintiennent le marché de la nécrose avasculaire centré à la fois sur la gestion complexe des maladies systémiques et sur les soins liés aux traumatismes définis chirurgicalement.

Par Diagnostic : L'Imagerie Consolide sa Part à Mesure que l'IA Accélère l'Adoption

L'imagerie représentait 47,16 % de la taille du marché de la nécrose avasculaire en 2025, et l'imagerie devrait également croître au CAGR le plus rapide de 7,57 % jusqu'en 2031. Cette double avance montre que le marché de la nécrose avasculaire est de plus en plus organisé autour d'une stadification plus précoce et plus précise. L'IRM reste la modalité la plus importante car elle détecte l'œdème médullaire et les modifications sous-chondrales avant que les radiographies simples ne deviennent clairement anormales. Une étude de 2024 publiée dans le European Journal of Radiology a montré que l'IRM multi-séquences combinée à des classificateurs basés sur la radiomique améliorait la distinction entre les stades précoces et tardifs de la maladie. Cela offre au marché de la nécrose avasculaire une meilleure voie vers un traitement adapté au stade plutôt qu'une escalade retardée.

L'interprétation assistée par intelligence artificielle peut également étendre le soutien à la stadification de niveau spécialisé aux hôpitaux de niveau 2 et 3 qui ne disposent pas de la même profondeur d'imagerie académique. La tomodensitométrie continue d'avoir de la valeur dans la planification procédurale, notamment lorsque les chirurgiens ont besoin d'une meilleure définition de la géométrie des lésions avant la décompression ou la reconstruction. La radiographie reste une composante du suivi en série et reste importante là où les coûts limitent la fréquence de l'IRM. La biopsie devient moins centrale à mesure que la résolution des images et l'interprétation structurée s'améliorent. La TEP et la TEP-TDM restent des outils de niche sur le marché de la nécrose avasculaire, mais elles pourraient trouver une utilisation sélective dans la maladie multifocale ou dans des contextes de recherche complexes si la base de preuves s'élargit davantage. Dans l'ensemble, le diagnostic sur le marché de la nécrose avasculaire évolue d'une simple confirmation vers un triage plus détaillé et une sélection du traitement.

Par Utilisateur Final : Les Hôpitaux Ancrent le Volume Tandis que les Cliniques Spécialisées Gagnent du Terrain Stratégique

Les hôpitaux détenaient une part de 44,63 % en 2025, ce qui les maintient au cœur du volume procédural sur le marché de la nécrose avasculaire. Leur avance reflète la concentration de l'arthroplastie totale de la hanche, des travaux de greffe vascularisée, de l'imagerie complexe, de la récupération en hospitalisation et de la chirurgie assistée par robot dans les grands systèmes de soins. Les hôpitaux restent également le principal cadre pour les essais avancés et l'évaluation structurée des thérapies régénératives. Cela leur confère un double rôle, à la fois comme plus grand canal de revenus et comme principale passerelle d'innovation sur le marché de la nécrose avasculaire. Les centres de rééducation et les centres chirurgicaux ambulatoires apportent une capacité de soutien importante, mais ils restent secondaires aux hôpitaux en termes de contribution globale aux revenus.

Les cliniques spécialisées devraient se développer au CAGR le plus rapide de 6,94 % jusqu'en 2031, ce qui montre comment le marché de la nécrose avasculaire décentralise certains soins aux stades précoces. L'évaluation ambulatoire, la revue IRM, la planification de la décompression, les injections et la prise en charge pharmacologique s'intègrent bien dans ces contextes. Ce changement est facilité par des coûts de traitement ambulatoire plus faibles et une acceptation plus large de la prise en charge ambulatoire pour certains patients aux stades I et II. Les cliniques spécialisées en médecine régénérative jouent également un rôle significatif dans les pays où les soins à base de cellules sont disponibles commercialement en dehors des grands hôpitaux. Les soins à domicile restent un canal modeste mais émergent, principalement lié à la rééducation post-opératoire, au soutien à l'observance et à la surveillance à distance. Dans l'ensemble, le marché de la nécrose avasculaire maintient les hôpitaux comme noyau procédural tout en permettant aux cliniques de capter davantage de la voie précoce et de suivi.

Analyse Géographique

L'Amérique du Nord détenait 38,63 % de la part du marché de la nécrose avasculaire en 2025, ce qui la maintenait comme le plus grand contributeur régional. Les États-Unis pilotent cette position grâce à une large disponibilité des implants, une dense capacité IRM, des réseaux de référence orthopédique matures et un soutien au remboursement pour les principales procédures de remplacement articulaire. Le rapport 2025 de l'American Joint Replacement Registry a documenté plus de 4,4 millions de procédures cumulées d'arthroplastie de la hanche et du genou jusqu'en 2024, ce qui reflète la profondeur de la base procédurale régionale. Cette infrastructure offre au marché de la nécrose avasculaire une solide plateforme pour la chirurgie en phase avancée et l'intervention précoce guidée par l'imagerie. Le Canada et le Mexique contribuent au volume régional, le Canada offrant une couverture publique stable et le Mexique soutenant les soins orthopédiques transfrontaliers dans certains centres.

L'Europe reste une partie stable du marché de la nécrose avasculaire car les grands systèmes de santé en Allemagne, en France et au Royaume-Uni soutiennent l'accès à l'imagerie, à la chirurgie et aux soins de suivi. Le vieillissement des populations en Italie et en Espagne maintient également la demande de prise en charge des maladies active. L'Europe occidentale progresse plus rapidement dans l'arthroplastie robotique de la hanche et le guidage assisté par intelligence artificielle, ce qui renforce la couche de dispositifs haut de gamme du marché de la nécrose avasculaire. Le cadre de l'Agence Européenne des Médicaments pour les médicaments de thérapie innovante restera important pour la commercialisation des thérapies cellulaires dans la région. Les marchés d'Europe orientale restent plus sensibles aux coûts, ce qui favorise l'utilisation de médicaments génériques et l'adoption d'implants de gamme intermédiaire.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché de la nécrose avasculaire, avec un CAGR prévisionnel de 7,04 % jusqu'en 2031. La Chine domine l'opportunité régionale, et le projet source citait plus de 8 millions de cas cumulés de nécrose de la tête fémorale non traumatique avec 150 000 à 200 000 nouveaux diagnostics chaque année. La Chine montre également comment la pression sur les achats peut élargir l'accès aux procédures tout en réduisant les prix des implants conventionnels, ce qui pousse les fournisseurs vers des systèmes haut de gamme compatibles avec les robots. Le Japon fait progresser les nouvelles technologies d'implants, et Zimmer Biomet a reçu l'approbation de la PMDA en septembre 2025 pour un système total de hanche traité à l'iode qui est directement pertinent pour les soins orthopédiques soucieux des infections. La Corée du Sud soutient un segment régénératif plus petit mais haut de gamme, tandis que le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des opportunités à un stade plus précoce en raison des lacunes de remboursement, des pénuries de main-d'œuvre et de la faible pénétration de l'IRM en dehors des grandes villes.

Paysage Concurrentiel

Le marché de la nécrose avasculaire est modérément consolidé dans les dispositifs orthopédiques, où Stryker, Zimmer Biomet, Smith and Nephew et Johnson and Johnson occupent des positions solides sur les plateformes de reconstruction de la hanche. Leur force provient des portefeuilles d'implants, de la familiarité des chirurgiens, de la portée de la distribution et de la capacité à associer le matériel à des outils de robotique ou de planification numérique. Cela a rendu la couche de dispositifs du marché de la nécrose avasculaire plus structurée que les couches pharmaceutiques et régénératives. Dans le même temps, le marché plus large de la nécrose avasculaire reste moins concentré car les catégories de médicaments sont matures et les programmes régénératifs sont encore dispersés parmi de plus petits développeurs. Cette division explique pourquoi la concurrence semble plus serrée dans les procédures de remplacement que dans les soins de préservation aux stades précoces.

Une stratégie majeure sur le marché de la nécrose avasculaire est le verrouillage de plateforme par la robotique et la navigation. Stryker a lancé le Système Acétabulaire Trident II en Inde en avril 2026 avec une compatibilité pour Mako SmartRobotics, ce qui renforce le lien entre le choix de l'implant et l'environnement logiciel chirurgical. Zimmer Biomet a également approfondi ce modèle après avoir acquis OrthoGrid Systems et intégré un guidage fluoroscopique assisté par intelligence artificielle dans le Système Fémoral de Hanche Z1, qu'il a commercialisé en novembre 2024. Smith and Nephew a suivi une voie similaire en liant le développement du système de hanche à ses capacités technologiques et robotiques plus larges. Ces mouvements augmentent les coûts de changement pour les hôpitaux et les chirurgiens, ce qui aide les entreprises leaders à protéger leur position sur le marché de la nécrose avasculaire.

Le segment de préservation aux stades précoces reste plus ouvert car aucune entreprise n'y a construit une échelle dominante. Les développeurs régénératifs tels que Mesoblast, Regrow Biosciences et Vericel se font concurrence davantage sur les progrès cliniques et la préparation à la fabrication que sur la puissance commerciale installée. L'approbation de fabrication par la FDA de Vericel en mars 2026 est pertinente car elle élargit la capacité de production de thérapies avancées et signale comment l'échelle des procédés pourrait devenir un facteur concurrentiel sur le marché de la nécrose avasculaire. La pression sur les prix reste plus forte en Chine, où les achats ont réduit le bassin de marges pour les implants conventionnels et déplacé la concurrence vers des compléments haut de gamme et des systèmes liés à la technologie. Dans l'ensemble, le marché de la nécrose avasculaire devrait rester mixte, avec des leaders établis dans les implants et un champ plus large de challengers dans les biologiques et les thérapies de préservation articulaire.

Leaders du Secteur de la Nécrose Avasculaire

Johnson and Johnson

Bayer AG

Pfizer Inc.

Sanofi SA

Teva Pharmaceutical Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Stryker a lancé le Système Acétabulaire Trident II en Inde, une solution d'arthroplastie totale de la hanche compatible avec Mako SmartRobotics et intégrant la technologie Tritanium In-Growth et le polyéthylène réticulé X3, positionnant l'entreprise pour capitaliser sur les volumes de remplacement articulaire en rapide expansion en Inde, portés par la nécrose avasculaire et l'arthrose.

- Mars 2026 : Vericel Corporation a reçu l'approbation de la FDA pour la fabrication commerciale dans son établissement de fabrication de cellules de thérapie avancée à Burlington, Massachusetts, permettant la montée en puissance de la production commerciale de MACI (chondrocytes autologues cultivés sur membrane de collagène porcin) à partir du deuxième trimestre 2026 et posant l'infrastructure pour une éventuelle expansion internationale dans les applications de réparation osseuse.

- Janvier 2026 : Scientific Reports a publié des résultats confirmant que la pravastatine combinée à des cellules souches de moelle osseuse incorporées dans un scellant à la fibrine produisait de meilleurs résultats de réparation osseuse par rapport à la décompression centrale seule dans un modèle de nécrose avasculaire induite par les stéroïdes, élevant significativement l'expression locale du VEGF, une preuve qui renforce la justification des stratégies de combinaison pharmaceutique-biologique entrant dans les essais cliniques de phase précoce.

Périmètre du Rapport Mondial sur le Marché de la Nécrose Avasculaire

Le marché de la Nécrose Avasculaire (NAV) désigne le marché mondial pour le diagnostic, le traitement et la prise en charge de la nécrose avasculaire (ostéonécrose), un trouble musculosquelettique progressif caractérisé par la mort du tissu osseux due à une interruption de l'apport sanguin, pouvant entraîner un effondrement osseux, des douleurs chroniques et un dysfonctionnement articulaire si elle n'est pas traitée.

Le marché de la Nécrose Avasculaire (NAV) est segmenté par type de traitement, type de maladie, diagnostic, utilisateur final et géographie. Sur la base du type de traitement, le marché est divisé en Médicaments et Dispositifs de Remplacement Osseux et Implants. Le segment Médicaments comprend les Anti-Inflammatoires Non Stéroïdiens (AINS), les Médicaments Hypocholestérolémiants, les Anticoagulants et Autres Médicaments, tandis que le segment Dispositifs de Remplacement Osseux et Implants comprend les Greffes Osseuses, la Chirurgie de Remplacement Articulaire et les Prothèses Sans Ciment. Sur la base du type de maladie, le marché est catégorisé en Nécrose Avasculaire Traumatique et Nécrose Avasculaire Non Traumatique. Le segment Traumatique comprend la NAV induite par fracture, induite par luxation, post-chirurgicale, liée à un traumatisme par écrasement et associée à un traumatisme sportif, tandis que le segment Non Traumatique comprend la NAV induite par les stéroïdes, induite par l'alcool, associée à la drépanocytose, liée au lupus, induite par la radiothérapie et idiopathique. Sur la base du diagnostic, le marché est segmenté en Imagerie, Biopsie, Tomodensitométrie (TDM), Tomographie par Émission de Positons (TEP) et Radiographie. Sur la base de l'utilisateur final, le marché comprend les Hôpitaux, les Cliniques Spécialisées, les Centres de Rééducation, les Centres Chirurgicaux Ambulatoires et les Soins à Domicile. Géographiquement, le marché est analysé en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et Reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (GCC, Afrique du Sud et Reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil, Argentine et Reste de l'Amérique du Sud).

| Médicaments | Anti-Inflammatoires Non Stéroïdiens |

| Médicaments Hypocholestérolémiants | |

| Anticoagulants | |

| Autres Médicaments | |

| Dispositifs de Remplacement Osseux et Implants | Greffes Osseuses |

| Chirurgie de Remplacement Articulaire | |

| Prothèses Sans Ciment |

| Nécrose Avasculaire Traumatique |

| Induite par Fracture |

| Induite par Luxation |

| Post-Chirurgicale |

| Liée à un Traumatisme par Écrasement |

| Associée à un Traumatisme Sportif |

| Nécrose Avasculaire Non Traumatique |

| Induite par les Stéroïdes |

| Induite par l'Alcool |

| Associée à la Drépanocytose |

| Liée au Lupus |

| Induite par la Radiothérapie |

| Idiopathique |

| Imagerie |

| Biopsie |

| Tomodensitométrie |

| Tomographie par Émission de Positons |

| Radiographie |

| Hôpitaux |

| Cliniques Spécialisées |

| Centres de Rééducation |

| Centres Chirurgicaux Ambulatoires |

| Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Traitement | Médicaments | Anti-Inflammatoires Non Stéroïdiens |

| Médicaments Hypocholestérolémiants | ||

| Anticoagulants | ||

| Autres Médicaments | ||

| Dispositifs de Remplacement Osseux et Implants | Greffes Osseuses | |

| Chirurgie de Remplacement Articulaire | ||

| Prothèses Sans Ciment | ||

| Par Type de Maladie | Nécrose Avasculaire Traumatique | |

| Induite par Fracture | ||

| Induite par Luxation | ||

| Post-Chirurgicale | ||

| Liée à un Traumatisme par Écrasement | ||

| Associée à un Traumatisme Sportif | ||

| Nécrose Avasculaire Non Traumatique | ||

| Induite par les Stéroïdes | ||

| Induite par l'Alcool | ||

| Associée à la Drépanocytose | ||

| Liée au Lupus | ||

| Induite par la Radiothérapie | ||

| Idiopathique | ||

| Par Diagnostic | Imagerie | |

| Biopsie | ||

| Tomodensitométrie | ||

| Tomographie par Émission de Positons | ||

| Radiographie | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Centres de Rééducation | ||

| Centres Chirurgicaux Ambulatoires | ||

| Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la nécrose avasculaire ?

Le marché de la nécrose avasculaire s'élève à 701,56 millions USD en 2026 et devrait atteindre 946,53 millions USD d'ici 2031 à un CAGR de 6,17 %.

Quel segment de traitement génère le plus de revenus dans les soins de la nécrose avasculaire ?

Les dispositifs de remplacement osseux et implants sont en tête avec une part de 53,83 % en 2025, reflétant le rôle prépondérant de l'arthroplastie totale de la hanche et de la reconstruction associée dans la maladie avancée.

Quelle région connaît la croissance la plus rapide dans la demande de traitement de la nécrose avasculaire ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR prévisionnel de 7,04 % jusqu'en 2031, soutenue par de larges volumes de patients et une capacité orthopédique en expansion.

Pourquoi l'IRM devient-elle plus importante dans le diagnostic de la nécrose avasculaire ?

L'IRM détecte les modifications structurelles précoces bien mieux que la radiographie simple, ce qui permet d'orienter davantage de patients vers la décompression, la pharmacothérapie et les soins régénératifs avant l'effondrement.

Quel est le principal frein à une adoption plus large des thérapies régénératives pour la nécrose avasculaire ?

Le remboursement reste le principal obstacle car les politiques des payeurs limitent encore la couverture de nombreuses procédures adjuvantes à base de cellules même lorsque les preuves cliniques s'améliorent.

Dernière mise à jour de la page le: