Taille et Part du Marché des Grues Autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.37 Milliards de dollars |

| Taille du Marché (2030) | 9.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Grues Autonomes par Mordor Intelligence

La taille du marché des grues autonomes a atteint 5,37 milliards USD en 2025 et devrait progresser à un TCAC de 11,93 %, portant la valeur à 9,43 milliards USD d'ici 2030. Cette croissance robuste découle de la navigation assistée par IA, de la surveillance IoT, de l'orchestration 5G en périphérie de réseau et des kits d'autonomie de modernisation qui mettent à niveau les flottes existantes sans remplacement complet. La législation sur les infrastructures, l'expansion des énergies renouvelables et le renforcement des règles de sécurité accélèrent l'adoption, tandis que les modèles commerciaux basés sur les services abaissent les barrières en capital et créent des revenus récurrents. L'axe concurrentiel s'est déplacé vers la sophistication logicielle, la fusion de capteurs et les écosystèmes de plateformes plutôt que vers le seul matériel, et les opérateurs considèrent de plus en plus l'autonomie comme la voie la plus rapide pour atténuer les pénuries de main-d'œuvre et améliorer la certitude des projets. L'exposition aux cybermenaces et les coûts initiaux élevés tempèrent la croissance, mais sont traités par des normes plus strictes, des innovations de financement et des programmes pilotes à valeur prouvée[1]"Fonctionnalités de sécurité pour les ponts roulants," Konecranes, konecranes.com.

Principaux Enseignements du Rapport

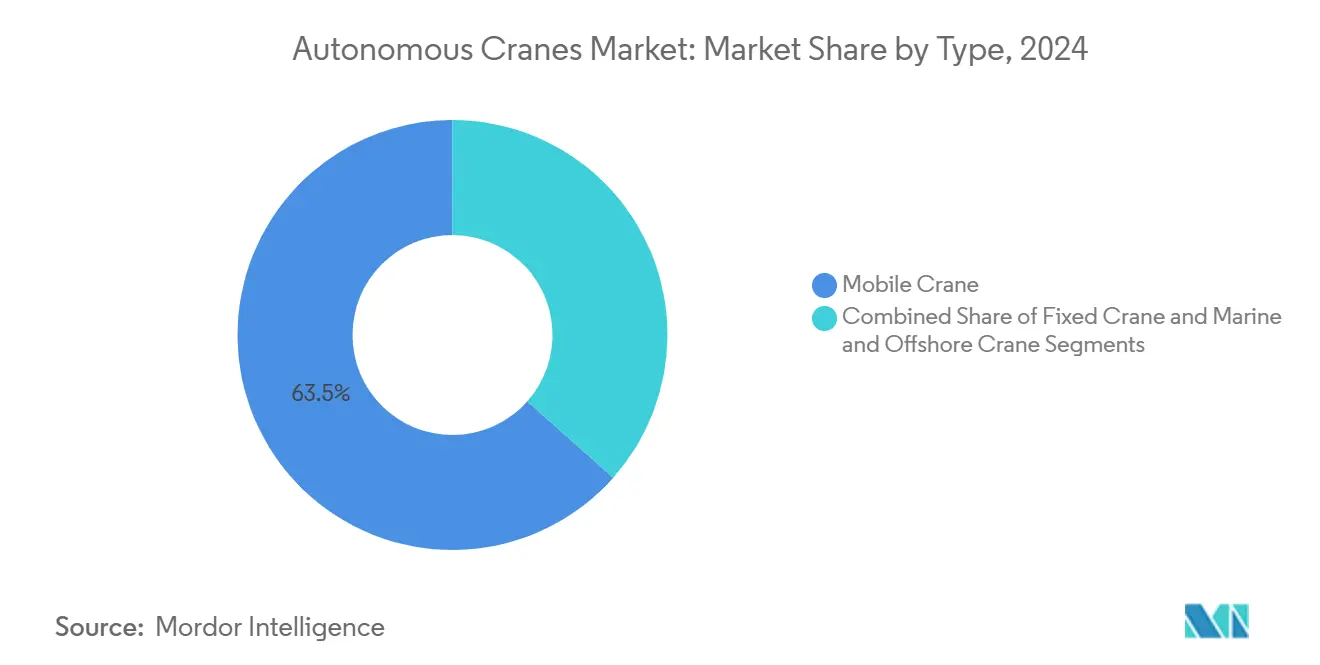

- Par type, les grues mobiles détenaient 63,45 % de la part du marché des grues autonomes en 2024, tandis que les grues marines et offshore devraient se développer à un TCAC de 15,01 % jusqu'en 2030.

- Par capacité, la classe 51–150 tonnes représentait 38,89 % de la taille du marché des grues autonomes en 2024, tandis que les modèles de plus de 300 tonnes devraient mener la croissance à un TCAC de 12,56 % jusqu'en 2030.

- Par source d'énergie, les unités diesel ont conservé une part de 65,51 % en 2024 ; les variantes entièrement électriques devraient progresser à un TCAC de 18,59 % sur la période de prévision.

- Par technologie, la surveillance IoT commandait une part de 47,08 % en 2024, et les plateformes de maintenance prédictive afficheront le TCAC le plus rapide de 21,45 % jusqu'en 2030.

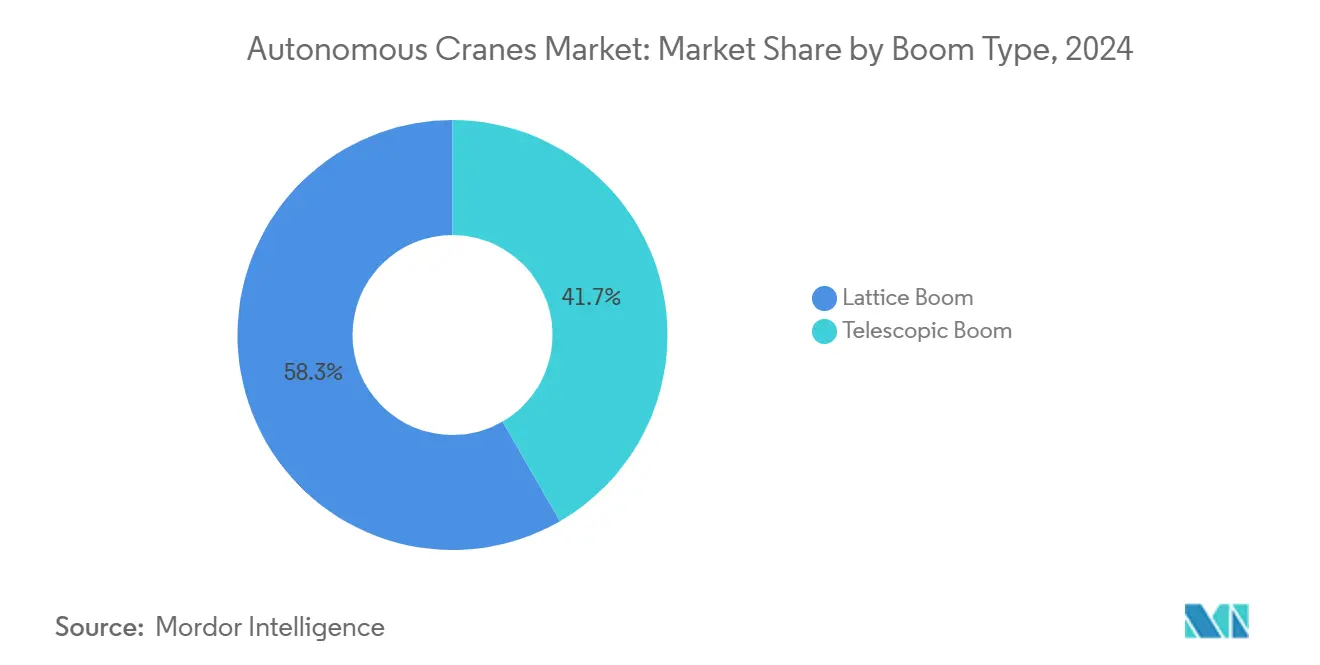

- Par type de flèche, les configurations en treillis ont capturé une part de 58,34 % en 2024, tandis que les systèmes télescopiques progresseront à un TCAC de 13,38 % jusqu'en 2030.

- Par application, la construction et les mines ont généré 47,08 % des revenus de 2024, mais la logistique et l'entreposage est en passe d'atteindre un TCAC de 17,16 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec 33,77 % des revenus en 2024, tandis que l'Asie-Pacifique est en bonne voie pour un TCAC de 12,22 % durant 2025-2030.

Tendances et Perspectives du Marché Mondial des Grues Autonomes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom des Dépenses en Infrastructures | +2.8% | Mondial, avec des gains précoces en Amérique du Nord, en Chine et en Inde | Moyen terme (2-4 ans) |

| Pénuries de Main-d'œuvre et Règles de Sécurité | +1.9% | Amérique du Nord et UE, débordement vers l'APAC | Court terme (≤ 2 ans) |

| Exigences de Levage pour les Énergies Renouvelables | +1.5% | Mondial, concentré en Europe et dans les zones éoliennes offshore de l'APAC | Long terme (≥ 4 ans) |

| Numérisation et Optimisation des Flottes | +1.2% | Cœur APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| Orchestration 5G en Périphérie de Réseau | +0.9% | Cœur APAC, ports sélectifs en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Kits d'Autonomie de Modernisation | +0.7% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom des Dépenses en Infrastructures et Urbanisation

Les pipelines de mégaprojets mondiaux sont désormais directement liés aux solutions de levage prêtes pour l'autonomie, car la précision, la disponibilité et la traçabilité des données sont passées de valeurs ajoutées à des exigences d'appel d'offres. Les dépenses fédérales américaines en infrastructures orientent les entrepreneurs vers une modernisation des flottes intégrant des couches de sécurité autonomes dès le premier jour[2]"Loi sur l'investissement dans les infrastructures et l'emploi," La Maison Blanche, whitehouse.gov. Les programmes parallèles de renouvellement urbain en Chine et en Inde intègrent des grues autonomes dans les spécifications des chantiers intelligents, garantissant une visibilité stable de la demande. Les grands projets civils, notamment les extensions de métro et les lignes à grande vitesse, nécessitent des unités mobiles capables de se repositionner rapidement tout en opérant avec une précision au centimètre. Combinées, ces forces constituent la poussée positive la plus forte sur le marché des grues autonomes.

Pénuries de Main-d'œuvre et Règles de Sécurité Plus Strictes

Le vieillissement des bassins d'opérateurs, le fort taux de rotation et la hausse des primes d'assurance ont conduit les entrepreneurs à adopter des stratégies de substitution autonome. En Amérique du Nord et en Europe, les fonctionnalités avancées d'assistance à la conduite telles que le balayage de zone, le nivellement automatique des charges et les zones de travail géo-clôturées réduisent le temps de formation et satisfont aux audits réglementaires. Les fournisseurs proposent désormais des stations de télé-opération permettant à des opérateurs qualifiés de gérer plusieurs grues à distance, réduisant ainsi les goulots d'étranglement en main-d'œuvre. L'alignement avec les réglementations européennes plus strictes sur les machines accélère davantage le passage du levage manuel au levage assisté par IA.

Exigences de Levage pour les Énergies Renouvelables

Les nacelles d'éoliennes offshore pesant 1 000 tonnes ou plus exigent un contrôle de mouvement synchronisé et des algorithmes de compensation des vagues que les systèmes manuels ne peuvent pas égaler. Les fabricants d'équipements d'origine de turbines de premier rang spécifient de plus en plus des grues autonomes pour le positionnement des segments de tour et le montage des pales dans les docks flottants. Les parcs solaires photovoltaïques terrestres et les sites de stockage par batteries exploitent l'autonomie pour le placement répétitif de composants sur des sites éloignés où la logistique de main-d'œuvre est difficile. Les constructions stables à l'échelle du gigawatt maintiennent des taux d'utilisation élevés pour le levage lourd, protégeant les trajectoires de retour sur investissement des flottes automatisées pour la prochaine décennie.

Numérisation et Optimisation des Flottes Grâce à l'IoT

Les gestionnaires de flottes utilisent la télémétrie en temps réel pour équilibrer les affectations de grues sur plusieurs chantiers, réduisant les temps d'inactivité et diminuant l'empreinte totale des équipements. Les jumeaux numériques permettent aux équipes de projet de répéter virtuellement les levages, de réduire les risques et de préprogrammer des routines autonomes qui s'exécutent sur site sans délai. Les cycles de remplacement prédictif des pièces construits à partir des données IoT ont réduit les temps d'arrêt non planifiés en dessous de 2 % sur les flottes des premiers adoptants, renforçant ainsi l'argumentaire commercial en faveur de l'autonomie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX et Incertitude du Retour sur Investissement | -1.8% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Vulnérabilités en Matière de Cybersécurité | -1.2% | Mondial, accru dans les infrastructures critiques | Moyen terme (2-4 ans) |

| Absence de Normes de Sécurité Spécifiques à l'IA | -0.9% | Mondial, retard réglementaire dans les marchés en développement | Long terme (≥ 4 ans) |

| Lacunes de Performance du GNSS | -0.6% | Centres urbains dans le monde, zones métropolitaines denses | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé et Incertitude du Retour sur Investissement

Les conversions autonomes nécessitent encore des engagements de remboursement sur plusieurs années à un moment où les taux d'intérêt avoisinent leurs plus hauts niveaux depuis une décennie. Les propriétaires de flottes de petite et moyenne taille font face à des obstacles de crédit, ce qui incite les fabricants d'équipements d'origine à lancer des modèles de location à l'usage et de partage des revenus qui abaissent les seuils d'entrée. Des ensembles de preuves plus larges issus de projets achevés commencent à réduire le risque des calculs de retour sur investissement, mais la prudence financière reste prononcée sur les marchés sensibles aux coûts.

Vulnérabilités en Matière de Cybersécurité

Les canaux de commande à distance et les tableaux de bord en nuage élargissent la surface d'attaque pour les acteurs malveillants, en particulier dans les environnements portuaires et énergétiques considérés comme des infrastructures critiques. Des tests de pénétration récents ont révélé des faiblesses dans le chiffrement des protocoles et la gestion des identifiants utilisateurs. Les fournisseurs livrent désormais des grues avec des architectures à confiance zéro, des passerelles renforcées et des pipelines de correctifs en déploiement sans fil ; cependant, la hausse des primes d'assurance et les audits de conformité continuent de freiner les courbes d'adoption à court terme[3]"Système de gestion de grues SIMOCRANE," Siemens, siemens.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Dominance du Mobile Génère une Prime de Polyvalence

Les unités mobiles ont contribué à 63,45 % des revenus de 2024, soulignant leur primauté dans les tâches de construction polyvalentes et d'infrastructure qui exigent une relocalisation rapide. Cette prééminence ancre la croissance globale du marché des grues autonomes, de nombreux entrepreneurs considérant les modèles mobiles comme le point d'entrée privilégié dans l'autonomie en raison de modernisations simples et de gains de productivité clairs. La polyvalence couvre les opérations de levage et de transport, les chantiers urbains confinés et les levages sur tabliers de ponts, faisant des mobiles le cheval de bataille des principaux marchés finaux.

Les grues marines et offshore représentent la frontière à forte croissance, progressant à un TCAC de 15,01 % à mesure que l'éolien offshore et le soutien aux navires autonomes se développent. L'adoption repose sur des systèmes de contrôle de positionnement dynamique, la compensation du mouvement des vagues et la télé-opération depuis des centres à terre, tous rendus possibles par l'informatique en périphérie et les liaisons à faible latence. Les grues fixes restent pertinentes dans les usines et les chantiers navals où les cycles sont répétitifs et les variables environnementales limitées, permettant un retour sur investissement rapide sur les installations complètes de pile d'autonomie.

Par Capacité : Les Segments de Milieu de Gamme Équilibrent Performance et Économie

Les machines de capacité moyenne dans la classe 51–150 tonnes ont capturé 38,89 % du chiffre d'affaires de 2024, reflétant leur alignement avec les constructions courantes de ponts, de métros et d'installations industrielles. Leur taille modérée permet la mobilité sur route tout en offrant des capacités de levage suffisantes pour les modules préfabriqués et les assemblages en acier. Les entrepreneurs apprécient le profil de déploiement flexible, garantissant des taux d'utilisation élevés qui justifient les mises à niveau vers l'autonomie.

Les mastodontes de plus de 300 tonnes, bien que moins nombreux en volume, devraient afficher un TCAC de 12,56 % en raison de la demande liée à l'érection d'éoliennes et aux arrêts pétrochimiques. Ces unités intègrent des réseaux multi-capteurs, des automates de sécurité redondants et un amortissement des oscillations de charge basé sur l'IA pour garantir une fiabilité de mission critique. La télémétrie des composants génère des ensembles de données approfondis que les fabricants d'équipements d'origine monétisent via des abonnements à des services prédictifs, renforçant ainsi le passage vers des modèles commerciaux basés sur les résultats.

Par Source d'Énergie : L'Électrification s'Accélère Malgré la Dominance du Diesel

Les configurations diesel ont maintenu une part de revenus de 65,51 % en 2024, reflétant l'infrastructure établie et la fiabilité éprouvée pour les applications exigeantes, bien que cette dominance soit soumise à une pression croissante des tendances à l'électrification. La base installée continue de recevoir des ajouts d'autonomie qui réduisent la consommation de carburant grâce à des cycles de fonctionnement optimisés. Les systèmes hybrides offrent des solutions de transition combinant la fiabilité du diesel avec l'efficacité électrique, particulièrement précieuses pour les applications nécessitant des périodes de fonctionnement prolongées avec des demandes de puissance élevée intermittentes.

Les grues entièrement électriques, cependant, affichent un TCAC de 18,59 % propulsé par les mandats d'émissions portuaires, les ordonnances de zones silencieuses et les avantages du coût total de possession dans les flottes à forte utilisation. Les stations d'échange de batteries et les microréseaux sur site minimisent les temps d'arrêt, tandis que les systèmes de freinage régénératif récupèrent l'énergie pour prolonger les quarts de travail. Les améliorations de la technologie des batteries et le développement de l'infrastructure de recharge continuent de réduire les obstacles à l'adoption des grues électriques dans divers segments d'application.

Par Technologie : La Surveillance IoT Établit les Fondements de l'Autonomie

La surveillance IoT mène l'adoption technologique avec une part de marché de 47,08 % en 2024, fournissant la base de données nécessaire aux capacités de maintenance prédictive et d'exploitation autonome. Les capteurs capturent les signatures de vibration, les pressions hydrauliques et la déflexion de la flèche, permettant à des tableaux de bord en nuage d'alerter les équipes avant que les pannes ne s'aggravent. Les capacités d'informatique en périphérie permettent une prise de décision en temps réel sans dépendances à la connectivité en nuage, répondant aux préoccupations de fiabilité dans les environnements éloignés ou difficiles.

La technologie de maintenance prédictive affiche le taux de croissance le plus élevé à un TCAC de 21,45 %, reflétant l'accent mis par les opérateurs sur l'optimisation de la disponibilité et la réduction des coûts grâce à une planification proactive de la maintenance. Les piles de navigation par IA renforcent l'atténuation des risques sur les chantiers encombrés en exécutant des mouvements au centimètre près conformes aux enveloppes de travail géo-clôturées. Les stations de télé-opération exploitent la vidéo haute fidélité et le retour haptique pour qu'un seul conducteur qualifié puisse superviser plusieurs grues séquentiellement, améliorant considérablement la productivité de la main-d'œuvre dans les mégaprojets.

Par Type de Flèche : Les Structures en Treillis Dominent les Applications Lourdes

Les grues à flèche en treillis dominent le marché avec une part de 58,34 % en 2024, soulignant leurs avantages dans le levage lourd et leur position bien établie dans les secteurs de la construction et de l'industrie. Bien que les conceptions en treillis excellent en capacité de charge et en stabilité pour les tâches rigoureuses, les systèmes télescopiques se distinguent par leur déploiement rapide et leur flexibilité accrue. Le choix entre les types de flèches est de plus en plus façonné par les besoins spécifiques des applications et la poussée vers l'intégration de systèmes autonomes. Les systèmes télescopiques brillent dans les scénarios exigeant une reconfiguration fréquente, tandis que les systèmes en treillis sont la référence pour maximiser la capacité.

Les systèmes à flèche télescopique devraient se développer à un TCAC robuste de 13,38 % jusqu'en 2030. Cette croissance est alimentée par la facilité opérationnelle et les avantages de l'intégration autonome, qui rationalisent la mise en place et le positionnement. Avec l'autonomie, le contrôle de l'articulation devient aisé, réduisant considérablement les temps de mise en place et améliorant la précision lors des levages à proximité d'autres structures. Les deux configurations de flèches bénéficient de matériaux avancés et d'ajustements de conception, permettant des réductions de poids et des gains de résistance. Cette évolution soutient la tendance vers l'intégration autonome, tout en maintenant des performances de levage de premier ordre.

Par Application : La Construction Mène Tandis que la Logistique s'Accélère

Les applications de construction et de mines dominent avec une part de marché de 47,08 % en 2024, reflétant l'ampleur du secteur et la diversité des exigences de levage qui bénéficient des capacités des systèmes autonomes. Les constructions en hauteur, les segments de tunnels et les opérations à ciel ouvert déploient des grues autonomes pour réduire la fréquence des accidents et maintenir les calendriers malgré la volatilité de la main-d'œuvre. La construction navale et les opérations portuaires bénéficient de la capacité des systèmes autonomes à opérer dans des environnements marins difficiles avec des performances constantes.

La logistique et l'entreposage affiche la croissance la plus rapide à un TCAC de 17,16 %, portée par l'expansion du commerce électronique et le développement de centres de traitement automatisés nécessitant une manutention précise des matériaux. Les ponts roulants et les grues portiques autonomes se synchronisent avec les flottes de véhicules à guidage automatique, formant des boucles continues de flux de matériaux qui réduisent considérablement les temps de mise en attente. Les cas d'utilisation dans le secteur de l'énergie — notamment la manutention des composants d'éoliennes — se développeront à mesure que les fabricants d'équipements d'origine standardiseront l'autonomie des grues dans les protocoles d'installation.

Analyse Géographique

L'Amérique du Nord a conservé son leadership avec 33,77 % des revenus en 2024, soutenu par les crédits fédéraux pour les infrastructures, les mises à niveau des champs pétroliers et gaziers et une législation proactive en matière de sécurité. Les entrepreneurs adoptent les fonctionnalités autonomes pour assurer la conformité, atténuer les pénuries de main-d'œuvre et réduire les primes, tandis que les fabricants de grues américains exploitent les chaînes d'approvisionnement nationales pour des cycles de déploiement rapides. Les projets de ressources canadiens dans les sables bitumineux de l'Alberta et les installations hydroélectriques de la Colombie-Britannique ancrent davantage la demande. Les réseaux de service après-vente des fabricants d'équipements d'origine intensifient la pénétration des modernisations dans la flotte vieillissante, assurant une demande soutenue pour les modules logiciels et analytiques.

L'Asie-Pacifique devrait enregistrer un TCAC de 12,22 %, reflétant les constructions de corridors de la Ceinture et Route de la Chine, les extensions d'autoroutes et de métros de l'Inde, et les programmes de modernisation des ports d'Asie du Sud-Est. Les stimuli gouvernementaux pour les transitions vers les usines intelligentes alimentent les commandes de ponts roulants autonomes dans les clusters électroniques et automobiles. Les géants locaux des télécommunications déploient des réseaux de macro-cellules 5G qui permettent des boucles de contrôle à faible latence, soutenant les grues à portique autonomes dans les méga-ports. Les constructeurs navals japonais et sud-coréens adoptent des grues améliorées par l'IA pour l'assemblage de blocs, en réponse à une concurrence mondiale accrue.

L'Europe se classe troisième en volume global mais mène des segments de niche tels que l'installation d'éoliennes offshore et les motorisations hybrides-électriques. Les directives strictes du Pacte vert européen déclenchent des investissements dans les équipements portuaires à zéro émission, catalysant les conversions de grues électriques. Les usines allemandes de machines-outils adoptent l'autonomie pour surmonter les changements démographiques et maintenir les références mondiales de qualité. Les nations scandinaves intègrent des flèches en treillis autonomes dans les feuilles de route d'expansion de l'éolien flottant, consolidant un savoir-faire régional qui ouvre des opportunités d'exportation vers les marchés offshore émergents de l'Atlantique et de l'Asie.

Paysage Concurrentiel

Le marché des grues autonomes présente une fragmentation modérée, les fabricants d'équipements établis tirant parti de leurs relations clients existantes et de leurs réseaux de distribution pour introduire des capacités autonomes. Les marques établies disposent de la confiance héritée des clients et d'une empreinte de service mondiale, mais l'axe concurrentiel a migré vers les écosystèmes logiciels, les suites de capteurs et les algorithmes d'IA. Les fabricants d'équipements d'origine pionniers intègrent des modules d'informatique en périphérie qui exécutent des pipelines de vision propriétaires, permettant des fonctionnalités telles que la suppression des oscillations en temps réel et les séquences de montage automatisées.

Les partenariats stratégiques entre les constructeurs de grues et les fournisseurs de services en nuage produisent des tableaux de bord intégrés qui monétisent les données de disponibilité, la demande prédictive de pièces et les analyses de performance des opérateurs. Les spécialistes de la modernisation à forte croissance fournissent des kits d'autonomie en marque blanche conçus pour la compatibilité multi-marques, déplaçant le pouvoir de négociation vers les entreprises centrées sur les logiciels. Pendant ce temps, les entrants axés uniquement sur le matériel font face à une compression des marges à mesure que les couches d'autonomie deviennent le principal critère de différenciation et d'approvisionnement.

Les leviers de tarification pivotent des ventes unitaires vers des modèles d'abonnement couvrant les logiciels, la surveillance de la cybersécurité et les analyses d'optimisation des flottes. Les accords de niveau de service garantissant une disponibilité supérieure à 90 % gagnent du terrain, faisant écho aux tendances de la télématique des équipements de construction. Les fournisseurs investissent également dans des certifications de renforcement cybernétique pour rassurer les acheteurs d'infrastructures critiques qui exigent désormais la conformité avec les cadres émergents IEC 62443 et ISO 23247.

Leaders du Secteur des Grues Autonomes

Liebherr-International AG

Konecranes Plc

The Manitowoc Company, Inc.

Tadano Ltd.

Xuzhou Construction Machinery Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Le spécialiste croate de la logistique Paklog a mis en service un pont roulant de la série X de Konecranes doté de modules de radiocommande, de centrage du crochet et de contrôle des oscillations, réalisant des gains de débit à deux chiffres.

- Avril 2025 : Wolffkran a dévoilé WOLFF Intuitive Control, un système de joystick sans fil permettant aux opérateurs de diriger les charges avec précision sans compenser la géométrie de la flèche.

- Septembre 2024 : La huitième division d'ingénierie de la construction de Chine a dévoilé une grue à tour autonome à Qingdao qui exécute des levages via une planification de trajectoire en 3D et un évitement actif des obstacles.

Portée du Rapport sur le Marché Mondial des Grues Autonomes

| Grue Mobile | Grue Tout-terrain |

| Grue Tout-terrain Compact | |

| Grue sur Chenilles | |

| Grue sur Camion | |

| Autres Grues Mobiles | |

| Grue Fixe | Monorail et Suspendu |

| Pont Roulant sur Rail | |

| Grue à Tour | |

| Grue Marine et Offshore | Grue Portuaire Mobile |

| Grue Portuaire Fixe | |

| Grue Offshore | |

| Grue de Navire |

| Jusqu'à 50 T |

| 51 à 150 T |

| 151 à 300 T |

| Au-dessus de 300 T |

| Diesel |

| Hybride |

| Entièrement Électrique |

| Navigation Assistée par IA |

| Surveillance IoT |

| Maintenance Prédictive |

| Systèmes de Télé-opération |

| Flèche en Treillis |

| Flèche Télescopique |

| Construction et Mines |

| Énergie et Services Publics |

| Construction Navale et Ports |

| Fabrication Industrielle |

| Logistique et Entreposage |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Grue Mobile | Grue Tout-terrain |

| Grue Tout-terrain Compact | ||

| Grue sur Chenilles | ||

| Grue sur Camion | ||

| Autres Grues Mobiles | ||

| Grue Fixe | Monorail et Suspendu | |

| Pont Roulant sur Rail | ||

| Grue à Tour | ||

| Grue Marine et Offshore | Grue Portuaire Mobile | |

| Grue Portuaire Fixe | ||

| Grue Offshore | ||

| Grue de Navire | ||

| Par Capacité | Jusqu'à 50 T | |

| 51 à 150 T | ||

| 151 à 300 T | ||

| Au-dessus de 300 T | ||

| Par Source d'Énergie | Diesel | |

| Hybride | ||

| Entièrement Électrique | ||

| Par Technologie | Navigation Assistée par IA | |

| Surveillance IoT | ||

| Maintenance Prédictive | ||

| Systèmes de Télé-opération | ||

| Par Type de Flèche | Flèche en Treillis | |

| Flèche Télescopique | ||

| Par Application | Construction et Mines | |

| Énergie et Services Publics | ||

| Construction Navale et Ports | ||

| Fabrication Industrielle | ||

| Logistique et Entreposage | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des grues autonomes en 2025 ?

La taille du marché des grues autonomes est de 5,37 milliards USD en 2025 et devrait atteindre 9,43 milliards USD d'ici 2030.

Quel type de grue mène l'adoption de la technologie autonome ?

Les grues mobiles dominent, représentant 63,45 % des revenus de 2024 grâce à leur polyvalence dans les projets de construction et d'infrastructure.

Quelle région connaît la croissance la plus rapide pour les grues autonomes ?

L'Asie-Pacifique affiche la croissance la plus élevée, avec un TCAC prévu de 12,22 % sur les investissements dans les ports intelligents et l'urbanisation rapide.

Quelle source d'énergie se développe le plus rapidement ?

Les grues entièrement électriques affichent un TCAC de 18,59 % à mesure que les ports et les sites urbains poussent vers des équipements à zéro émission.

Pourquoi les systèmes de maintenance prédictive sont-ils importants ?

Ils soutiennent un TCAC de 21,45 % au sein du segment technologique en minimisant les temps d'arrêt non planifiés et en réduisant les coûts du cycle de vie.

Dernière mise à jour de la page le: