Taille et Part du Marché des Équipements de Construction Autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.31 Milliards de dollars |

| Taille du Marché (2030) | 9.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

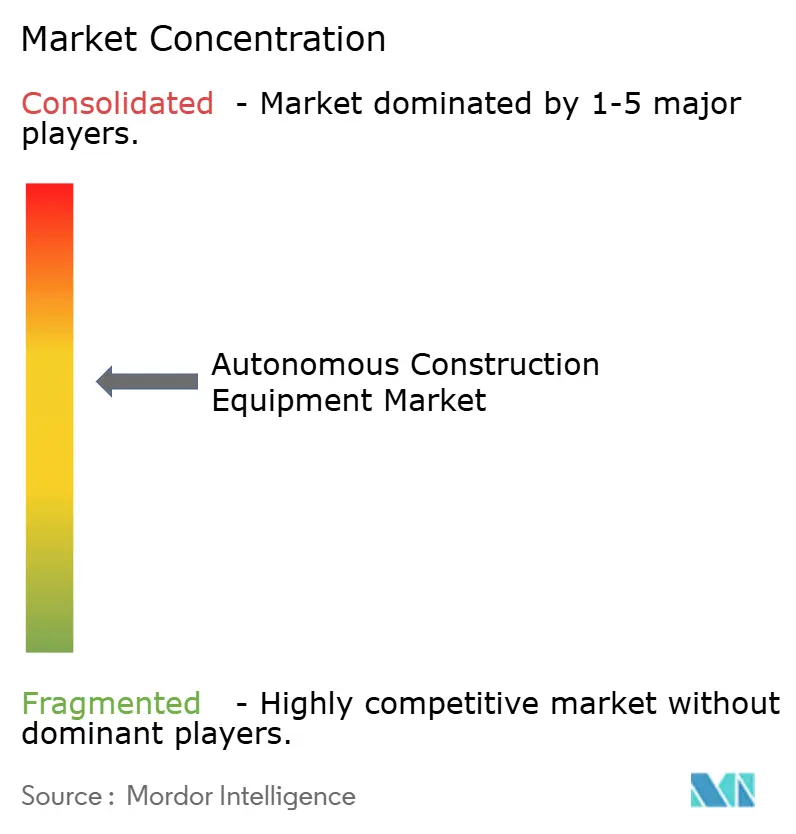

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Construction Autonomes par Mordor Intelligence

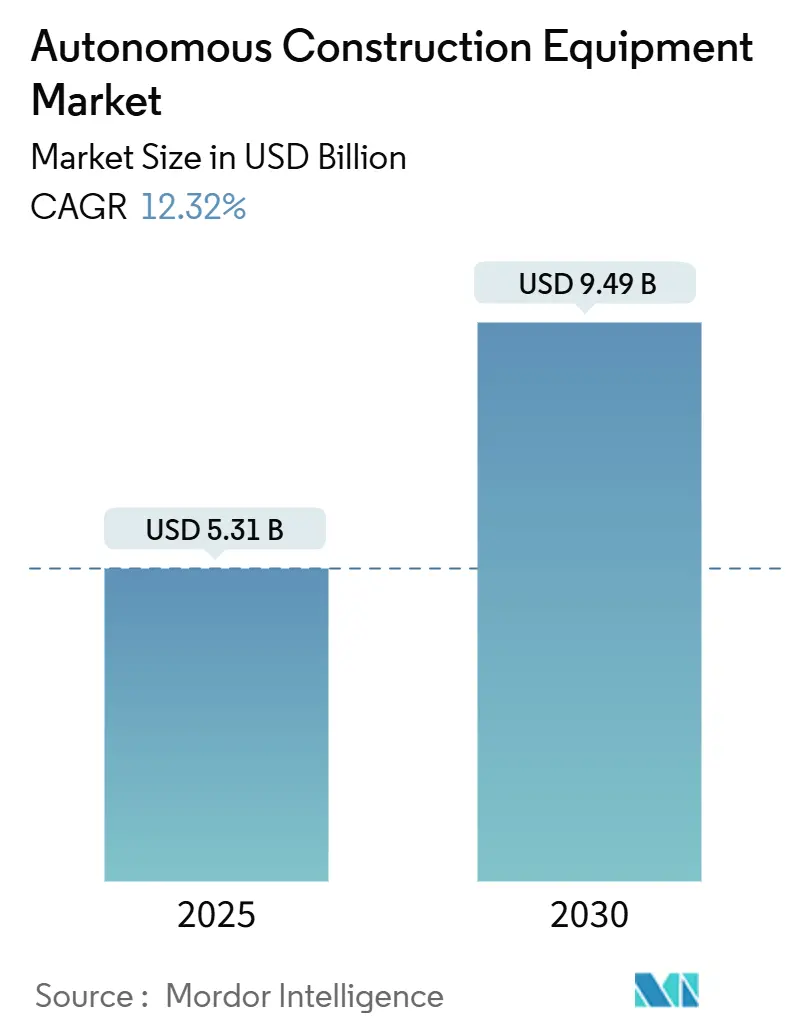

La taille du marché des équipements de construction autonomes s'élevait à 5,31 milliards USD en 2025 et devrait atteindre 9,49 milliards USD d'ici 2030, progressant à un TCAC de 12,32 %. La demande soutenue découle d'une pénurie aiguë de main-d'œuvre qualifiée, d'un durcissement des réglementations en matière de neutralité carbone et d'une baisse rapide des coûts des principaux facteurs habilitants, tels que les batteries à moins de 70 USD/kWh. Les entrepreneurs bénéficient également de voies réglementaires plus claires dans le cadre des référentiels de sécurité ANSI B11 et UL 4600, ce qui raccourcit les cycles d'adoption. L'orchestration de flottes pilotée par l'IA, qui améliore la productivité de 25 à 30 %, et la disponibilité croissante de kits de modernisation prêts à l'emploi en usine renforcent la justification économique de l'autonomie. De nouveaux modèles de financement, notamment des contrats de location incluant la technologie, accélèrent davantage les déploiements auprès des petits et moyens entrepreneurs.[1]Brad Kelechava, "ANSI B11.19-2019 : Protection et réduction des risques liés aux machines", Institut national américain de normalisation, ansi.org

Principaux Enseignements du Rapport

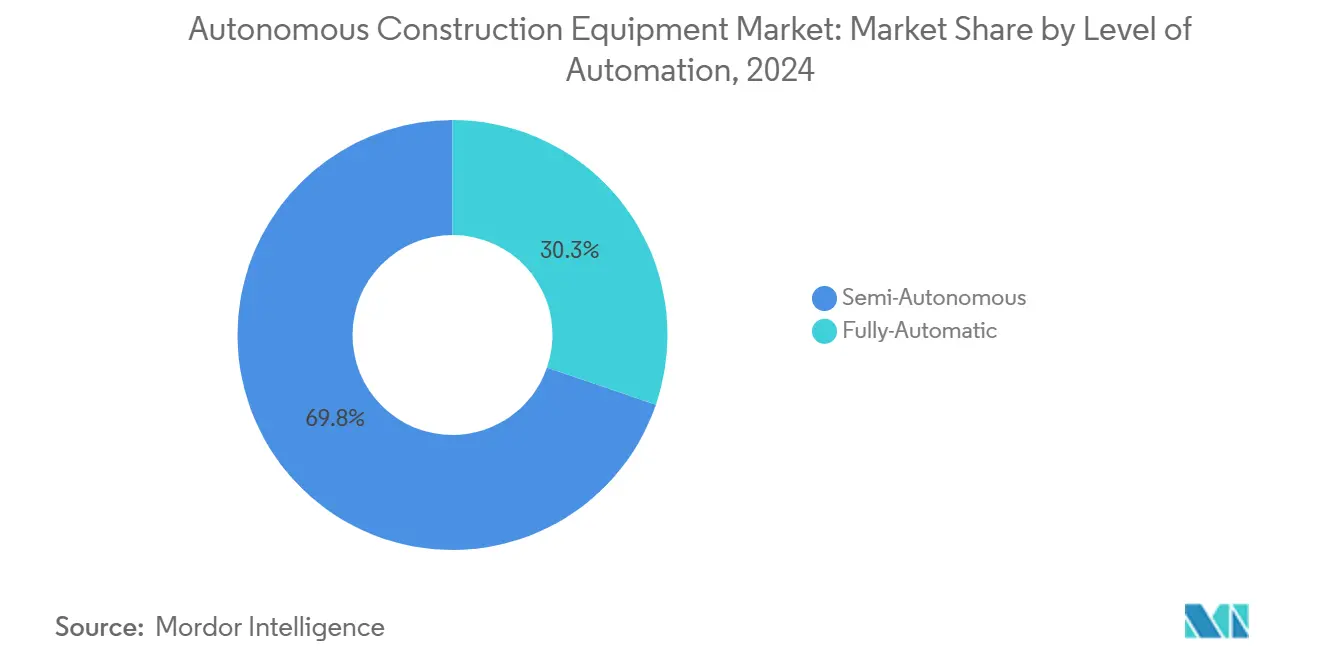

- Par niveau d'automatisation, les systèmes semi-autonomes ont représenté 69,75 % du chiffre d'affaires de 2024, tandis que les solutions entièrement autonomes devraient se développer à un TCAC de 17,83 % d'ici 2030.

- Par type d'équipement, les engins de terrassement détenaient une part de 47,18 % en 2024 ; les outils légers et compacts devraient progresser à un TCAC de 13,42 % jusqu'en 2030.

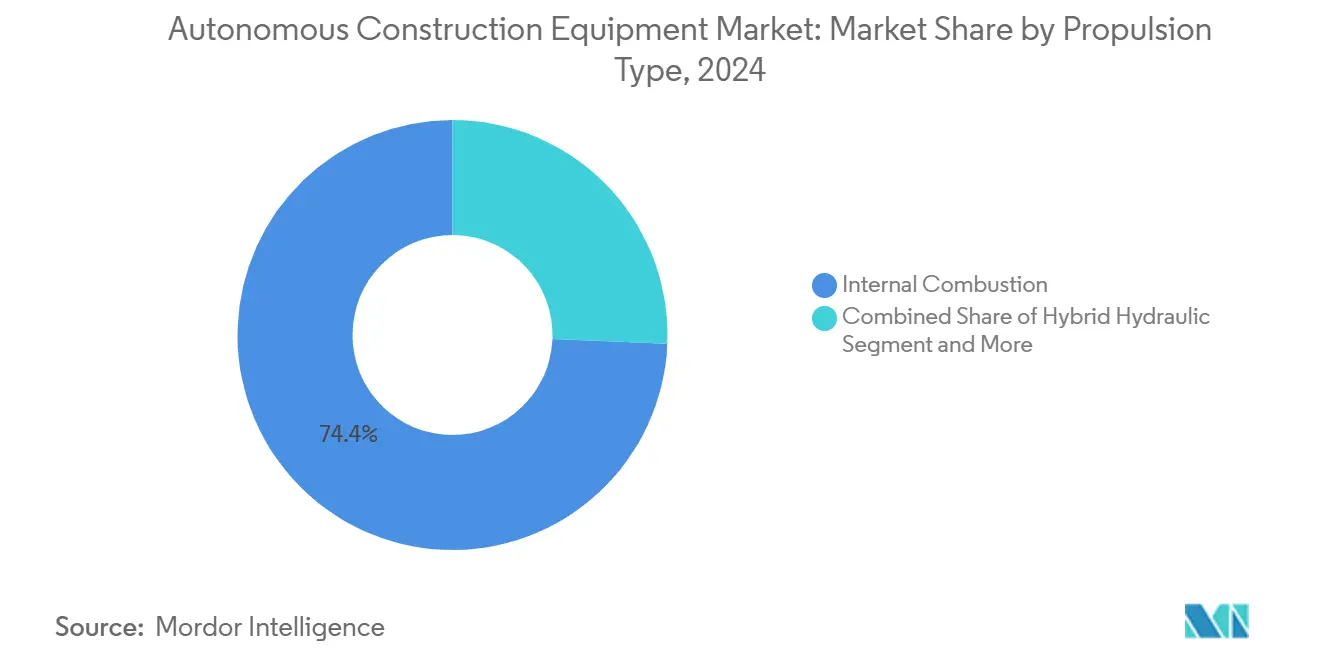

- Par type de propulsion, les équipements à combustion interne ont conservé une part de 74,36 %, tandis que les variantes électriques à batterie sont en passe d'atteindre un TCAC de 19,26 %.

- Par taille d'équipement, les engins lourds de plus de 11 tonnes ont représenté 53,34 % des ventes de 2024 ; les équipements compacts de moins de 6 tonnes croîtront à un TCAC de 18,95 %.

- Par puissance, les systèmes d'une puissance allant jusqu'à 250 CV devraient enregistrer la croissance la plus rapide avec un TCAC de 16,61 %, contre une part de 50,26 % pour le segment 250-500 CV en 2024.

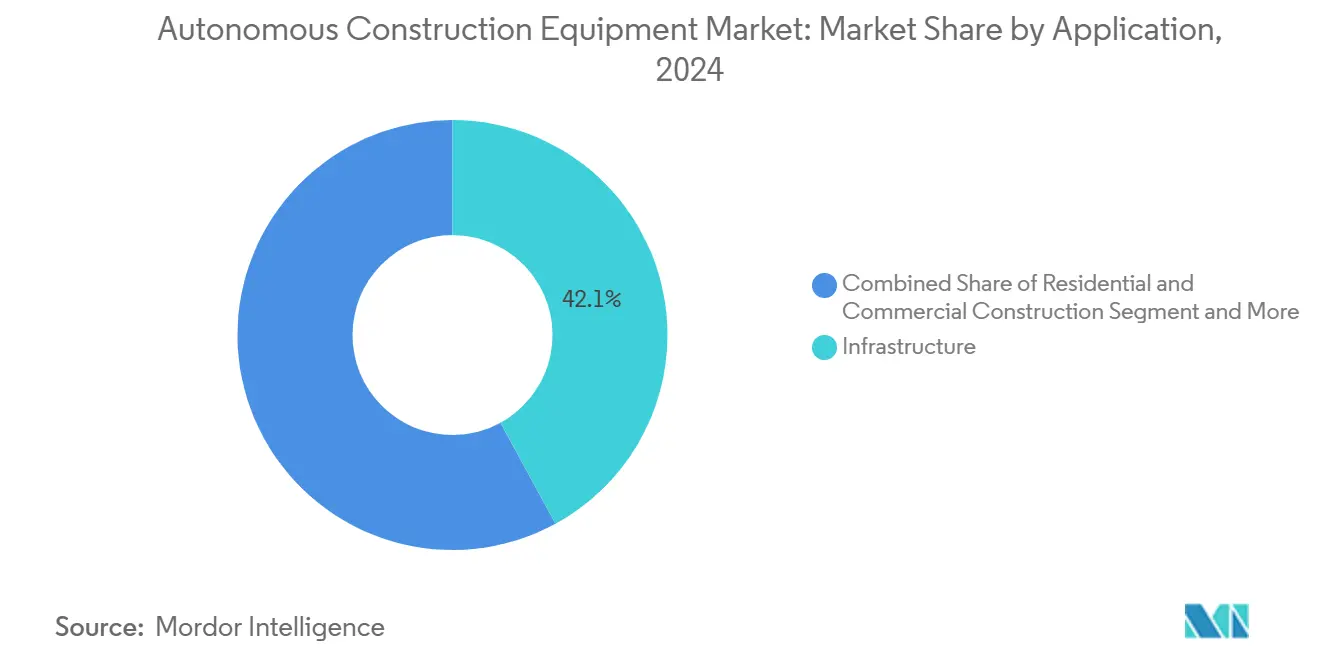

- Par application, les applications d'infrastructure ont dominé avec une part de 42,05 % ; l'exploitation minière et les carrières enregistreront le TCAC le plus élevé à 15,37 %.

- Par canal de vente, les ventes de nouveaux équipements ont contribué à hauteur de 65,64 % du chiffre d'affaires de 2024, tandis que les canaux de location devraient afficher un TCAC de 17,32 %.

- Par géographie, l'Asie-Pacifique a représenté 45,13 % du chiffre d'affaires de 2024 et devancera toutes les régions avec un TCAC de 12,51 %.

Tendances et Perspectives du Marché Mondial des Équipements de Construction Autonomes

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de main-d'œuvre | +2.5% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Kits de modernisation des équipementiers | +1.8% | Mondial, avec une adoption précoce en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Baisse rapide du coût des batteries | +1.6% | Mondial, avec un déploiement accéléré en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Projet lié au carbone | +1.2% | Europe et Canada, avec des retombées en Australie et en Nouvelle-Zélande | Moyen terme (2 à 4 ans) |

| Flotte multi-machines pilotée par l'IA | +0.9% | Mondial, avec un déploiement précoce dans les opérations minières | Court terme (≤ 2 ans) |

| Fusion de capteurs financée par la défense | +0.7% | Amérique du Nord et Europe, avec transfert de technologie vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Focalisation sur le Retour sur Investissement de l'Automatisation Motivée par la Pénurie de Main-d'œuvre

Le secteur de la construction fait face à un déficit projeté de 2,2 millions de travailleurs d'ici 2026 en Amérique du Nord, élevant les systèmes sans opérateur du statut d'améliorations optionnelles à celui de nécessités pour la continuité des activités[2] Equipment World Staff, "Machine Control," Equipment World, equipmentworld.com. Les entrepreneurs déployant des excavatrices autonomes réduisent leur dépendance à deux ou trois opérateurs par équipe et évitent les primes d'heures supplémentaires. Un fonctionnement continu 24h/24 et 7j/7 améliore l'utilisation des actifs et comprime les délais de projet, renforçant la compétitivité des offres. Des économies sur les assurances s'accumulent à mesure que l'exposition aux accidents sur les chantiers diminue. La conformité aux normes ANSI B11 et UL 4600 mises à jour renforce la confiance des maîtres d'ouvrage averses au risque.

Kits de Modernisation des Équipementiers Réduisant les Dépenses d'Investissement

Les kits de modernisation pour l'autonomie réduisent les coûts de mise en œuvre de 40 à 60 % par rapport à l'achat de nouveaux équipements. Le matériel compatible Trimble sur les bouteurs Liebherr PR 776 illustre des points de montage intégrés en usine qui préservent les garanties et accélèrent l'activation sur le terrain. Les flottes de location apprécient les systèmes de contrôle 3D indépendants de la marque qui s'adaptent à différentes marques, évitant ainsi la dépendance à un fournisseur unique. Des dépenses initiales plus faibles accélèrent les essais technologiques par les petits entrepreneurs. Les voies de modernisation prolongent également la durée de vie des flottes mixtes, facilitant la transition vers des déploiements entièrement autonomes.

Baisse Rapide du Coût des Batteries Permettant l'Électrification

Les prix moyens des batteries sont tombés en dessous de 100 USD/kWh en 2024 et devraient continuer à baisser jusqu'en 2030. L'excavatrice électrique EC230 de Volvo associe une batterie de 450 kWh à une capacité de charge rapide et à des modules de classification des obstacles embarqués pour un fonctionnement autonome. Les groupes motopropulseurs électriques simplifient le contrôle du mouvement et réduisent la complexité de maintenance pour les systèmes sans opérateur. Des skids de stockage d'énergie de chantier portables de 564 kWh de Liebherr réduisent les contraintes d'infrastructure et encouragent les déploiements hors réseau. Le paradigme combiné électrification-autonomie fait progresser les objectifs de réduction des émissions de carbone des entreprises parallèlement aux objectifs de productivité.

Orchestration Multi-machines Pilotée par l'IA

Des flottes coordonnées de foreuses, de camions de transport et de véhicules de soutien autonomes ont dépassé 1 million de mètres de forage automatisé sur des sites de référence. L'optimisation du séquençage des tâches et l'évitement des collisions améliorent la productivité de 25 à 30 % par rapport aux équipes dirigées par des humains. Les algorithmes créent également des fenêtres de maintenance prédictive qui minimisent les temps d'arrêt. Ces gains d'orchestration sont particulièrement précieux dans les mines à ciel ouvert et les grands projets d'infrastructure où la coordination multi-actifs dicte les temps de cycle.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Topographie fragmentée des chantiers | -1.4% | Mondial, avec des défis aigus dans les régions urbaines et montagneuses | Court terme (≤ 2 ans) |

| Réglementations de sécurité non harmonisées | -0.8% | Amérique du Nord et Europe, avec une incertitude réglementaire mondiale par ricochet | Moyen terme (2 à 4 ans) |

| Litiges sur la propriété des données | -0.6% | Mondial, avec une complexité particulière dans les projets EPC internationaux | Long terme (≥ 4 ans) |

| Pénurie de batteries haute capacité et robustifiées | -0.4% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Topographie Fragmentée des Chantiers Limitant la Fiabilité du GNSS/LiDAR

La reconstruction urbaine et les excavations à plusieurs niveaux produisent des signaux obstrués qui diminuent la précision du positionnement autonome. Le chargeur sur roues indépendant du GPS de Liebherr utilise la détection environnementale 3D pour naviguer dans des tunnels où l'accès aux satellites est impossible[3]Tom Stone, "Bauma Ones to Watch," iVT International, ivtinternational.com. Les changements dynamiques du terrain imposent des mises à jour de cartes en temps réel qui sollicitent le traitement embarqué. La fusion de capteurs de niveau défense offre une solution de contournement, mais augmente le coût du système, ce qui freine son utilisation généralisée au-delà des projets haut de gamme.

Réglementations de Sécurité Non Harmonisées entre les Juridictions Retardant les Approbations

La fragmentation réglementaire entre les juridictions crée une complexité de conformité qui retarde le déploiement des équipements autonomes, les normes de sécurité variables entre les États américains et les pays membres de l'UE nécessitant de multiples processus de certification pour les équipements opérant au-delà des frontières. Cinquante cadres réglementaires individuels des États américains et diverses règles des pays de l'UE créent des boucles de certification redondantes. Bien que la norme ISO 3691-4 offre des orientations générales, les clauses spécifiques à la construction restent appliquées de manière incohérente. Les préoccupations en matière de responsabilité qui en résultent incitent les entrepreneurs EPC mondiaux à reporter les déploiements autonomes jusqu'à ce que des règles plus claires se matérialisent, ralentissant l'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Niveau d'Automatisation : Transition de l'Opération Supervisée vers l'Opération Entièrement Autonome

Les machines semi-autonomes ont généré 69,75 % du chiffre d'affaires de 2024, les entrepreneurs ayant privilégié les fonctions assistées par opérateur pour des gains de productivité immédiats avec un risque limité. Les systèmes entièrement autonomes, cependant, devraient afficher le TCAC le plus rapide à 17,83 % à mesure que la clarté réglementaire s'améliore et que les premiers pilotes prouvent leur fiabilité. Les plateformes de commande intégrées permettent désormais à un seul superviseur de superviser plusieurs actifs sans opérateur, comprimant les budgets de main-d'œuvre. Ces gains s'alignent sur les exigences des maîtres d'ouvrage en matière de délais plus courts et de coûts prévisibles.

Le groupe entièrement autonome bénéficie des avancées en matière de capteurs de perception et d'architectures de sécurité intégrée qui répondent aux exigences de sécurité ANSI B11. Le système MineStar Command de Caterpillar démontre une autonomie évolutive migrant des mines de minerai de fer vers les carrières de granulats. Les premiers adoptants signalent des cycles de service prolongés et une réduction de la consommation de carburant au ralenti. Les obstacles à l'adoption se concentrent sur la complexité de l'intégration initiale et la formation requise pour les superviseurs à distance plutôt que pour les opérateurs d'équipements.

Par Type d'Équipement : Les Outils Compacts Gagnent en Dynamisme Face aux Leaders du Terrassement

Les équipements de terrassement ont conservé une part de marché de 47,18 % en 2024 grâce aux systèmes de transport autonome et aux niveleuses bien établis dans les projets miniers et routiers. Les outils compacts, en revanche, afficheront un TCAC de 13,42 % à mesure que l'autonomie pénètre les chargeuses compactes, les plaques vibrantes et les manutentionnaires populaires sur les chantiers urbains et de services publics. Ces actifs plus petits excellent dans les espaces confinés où les grandes machines ne peuvent pas manœuvrer, réduisant les reprises et les perturbations de la circulation. L'élargissement de la gamme de modèles proposés par les équipementiers traditionnels maintient les prix d'achat sous contrôle, suscitant l'intérêt des entrepreneurs de taille moyenne qui ne disposent pas de budgets pour les méga-projets.

La taille du marché des équipements de construction autonomes pour les outils compacts reste modeste mais s'accélère à mesure que les kits de modernisation deviennent indépendants de la marque et plus faciles à financer. Les concepts de chantiers multi-machines présentent déjà des tâches coordonnées entre mini-excavatrices, chargeurs sur chenilles robotisés et compacteurs automatisés. Une accessibilité plus large repose sur une certification de sécurité simplifiée et un soutien des concessionnaires capables d'entretenir des flottes mixtes. Une disponibilité accrue à la location réduit davantage les barrières à l'entrée en regroupant la maintenance, les mises à jour logicielles et la formation des opérateurs.

Par Type de Propulsion : L'Innovation Électrique à Batterie Perturbe la Domination de la Combustion

Les moteurs à combustion interne détenaient une part de 74,36 % en 2024, mais les unités électriques à batterie devraient progresser à un TCAC de 19,26 % grâce aux mandats d'émissions et aux économies sur le coût total. La part de marché des équipements de construction autonomes attribuable aux machines électriques à batterie s'améliore chaque année à mesure que l'infrastructure de recharge public-privé se développe et que les batteries atteignent des prix inférieurs à 70 USD/kWh. Les groupes motopropulseurs électriques fournissent un couple instantané et une modulation précise de la vitesse qui simplifient les boucles de contrôle algorithmique, en faisant un partenaire naturel pour l'autonomie. La hausse des coûts du diesel et les engagements de décarbonation des entreprises ajoutent une impulsion financière aux programmes de conversion.

Le couple instantané permet un suivi de trajectoire plus fluide, tandis que le freinage par récupération d'énergie prolonge l'autonomie et réduit les cycles de maintenance par rapport à l'hydraulique diesel. Les essais de piles à combustible à hydrogène progressent dans les chargeurs sur roues lourds où la masse des batteries s'avère restrictive, bien que la commercialisation reste à plusieurs années. Les systèmes hydrauliques hybrides servent d'étape intermédiaire, permettant un fonctionnement mixte carburant et électrique pendant la transition de l'infrastructure. Collectivement, ces options de propulsion élargissent la boîte à outils technologique disponible pour les planificateurs de flottes confrontés à des cycles d'utilisation variés et à des contraintes de chantier.

Par Taille d'Équipement : Les Segments Compacts Démocratisent l'Autonomie

Les machines lourdes de plus de 11 tonnes ont généré 53,34 % du chiffre d'affaires de 2024, mais les unités compactes de moins de 6 tonnes se développeront à un TCAC de 18,95 % à mesure que les projets urbains, l'aménagement paysager et les flottes de location adoptent l'assistance autonome. La taille du marché des équipements de construction autonomes liée aux classes compactes s'élargit à chaque nouveau lancement d'équipementier, reflétant la réduction des coûts d'acquisition et la simplification de la logistique de transport. Les machines plus petites présentent des risques d'énergie cinétique plus faibles, permettant des approbations de sécurité plus rapides et un géorepérage moins étendu. Les entrepreneurs apprécient leur capacité à travailler aux côtés des équipes humaines sans grandes zones d'exclusion.

L'excavatrice électrique ZE135 de Hitachi démontre la précision de l'autonomie dans les cycles de tranchée où une précision au centimètre près prévient les dommages aux réseaux de services publics. Les classes lourdes dominent toujours le terrassement à grand volume car l'échelle de la charge utile génère le retour sur investissement le plus clair, notamment dans les méga-projets miniers et d'infrastructure. Des suites de perception avancées et des services de diagnostic à distance maintiennent les grands actifs autonomes productifs même dans des conditions de mine difficiles. Au fil du temps, les enseignements tirés des catégories compactes alimentent les logiciels des équipements lourds, réduisant les écarts de performance.

Par Puissance : Les Machines de Moins de 250 CV Accélèrent les Voies d'Adoption

La catégorie 250-500 CV contrôlait 50,26 % des ventes de 2024, mais les unités d'une puissance inférieure à 250 CV enregistreront un TCAC de 16,61 % à mesure que les plages de puissance inférieures s'alignent sur les déploiements urbains où les plafonds de bruit et d'émissions sont stricts. Les kits de contrôle de nivellement autonome sur les chargeurs compacts sur chenilles illustrent cette démocratisation, ajoutant un guidage machine à des tâches autrefois laissées au savoir-faire manuel. Les groupes motopropulseurs plus petits permettent également des packages électriques à batterie sans masse excessive, facilitant la recharge nocturne sur l'alimentation électrique standard du chantier. Les municipalités imposent des travaux nocturnes à faible bruit, favorisant davantage les actifs autonomes à faible puissance.

Les plateformes à faible puissance présentent une hydraulique et une électronique simplifiées qui réduisent les heures d'intégration et la complexité logicielle. En revanche, le segment au-dessus de 500 CV reste essentiel pour le transport minier où les exigences de charge utile nécessitent une densité de puissance robuste. Les unités à haute puissance bénéficient de prototypes de moteurs prêts pour l'hydrogène, offrant une voie vers un fonctionnement zéro carbone sans échange de batteries. Les feuilles de route des équipementiers suggèrent une pollinisation croisée des algorithmes de contrôle entre les classes de puissance, garantissant des interfaces utilisateur cohérentes et une orchestration à l'échelle de la flotte.

Par Application : L'Exploitation Minière et les Carrières Mènent la Courbe de Croissance

Les projets d'infrastructure ont représenté 42,05 % de la demande de 2024, reflétant les expansions d'autoroutes et d'aéroports qui favorisent les flottes de niveleuses, de compacteurs et de finisseurs autonomes. L'exploitation minière et les carrières mèneront le peloton avec un TCAC de 15,37 % à mesure que les opérateurs reproduisent les économies de coûts prouvées de 15 % des flottes de camions de transport sans opérateur. Les environnements de mine à ciel ouvert offrent des lignes de visée plus dégagées et des voies de transport définies, permettant une validation plus rapide des algorithmes et une autorisation réglementaire. Pendant ce temps, les travaux de pipelines pétroliers et gaziers et la construction d'installations industrielles expérimentent le creusement de tranchées autonome et la mise en place de matériaux.

Les améliorations du coût par tonne, la réduction des taux d'accidents et l'optimisation continue des cycles de transport motivent les mineurs à étendre les déploiements sur plusieurs continents. Les constructeurs résidentiels et commerciaux adoptent l'autonomie plus lentement car les chantiers fragmentés et les durées de projet plus courtes diluent le retour sur investissement, mais les outils autonomes compacts commencent à combler cet écart. Les robots spécialisés pour le creusement de tunnels et l'inspection de ponts illustrent des niches émergentes où l'autonomie atténue les risques d'accès. Chaque sous-segment d'application adapte les suites de capteurs et la logique de contrôle aux conditions d'exploitation locales et aux règles de sécurité.

Par Canal de Vente : La Location Progresse en tant que Mécanisme de Partage des Risques

Les achats de nouveaux équipements ont représenté 65,64 % du chiffre d'affaires de 2024, mais l'activité de location progressera à un TCAC de 17,32 % car les entrepreneurs préfèrent un accès flexible à la technologie sans exposition à la dépréciation. Les locations regroupent la maintenance, les mises à jour logicielles et la télématique, simplifiant la gestion du cycle de vie pour les petites entreprises. Les flottes de location déploient des tableaux de bord en nuage qui suivent l'utilisation et automatisent la facturation, garantissant des indicateurs de retour sur investissement transparents. Les concessionnaires reconfigurent leurs showrooms pour commercialiser des packages prêts pour l'autonomie aux côtés de services de formation.

Les marchés des équipements d'occasion gagnent en pertinence lorsque les modules de modernisation prolongent la durée de vie opérationnelle et améliorent les valeurs résiduelles. Les kits d'autonomie portables qui se connectent aux lignes pilotes hydrauliques équipent les anciens modèles de fonctions de suivi de nivellement, élargissant la base adressable. La tarification par abonnement pour les logiciels ouvre des flux de revenus récurrents qui compensent les remises initiales sur le matériel offertes par les sociétés de location. À mesure que les entrepreneurs se familiarisent avec l'autonomie, beaucoup passent des locations à court terme à des accords de crédit-bail à long terme qui garantissent des économies sur le coût total.

Analyse Géographique

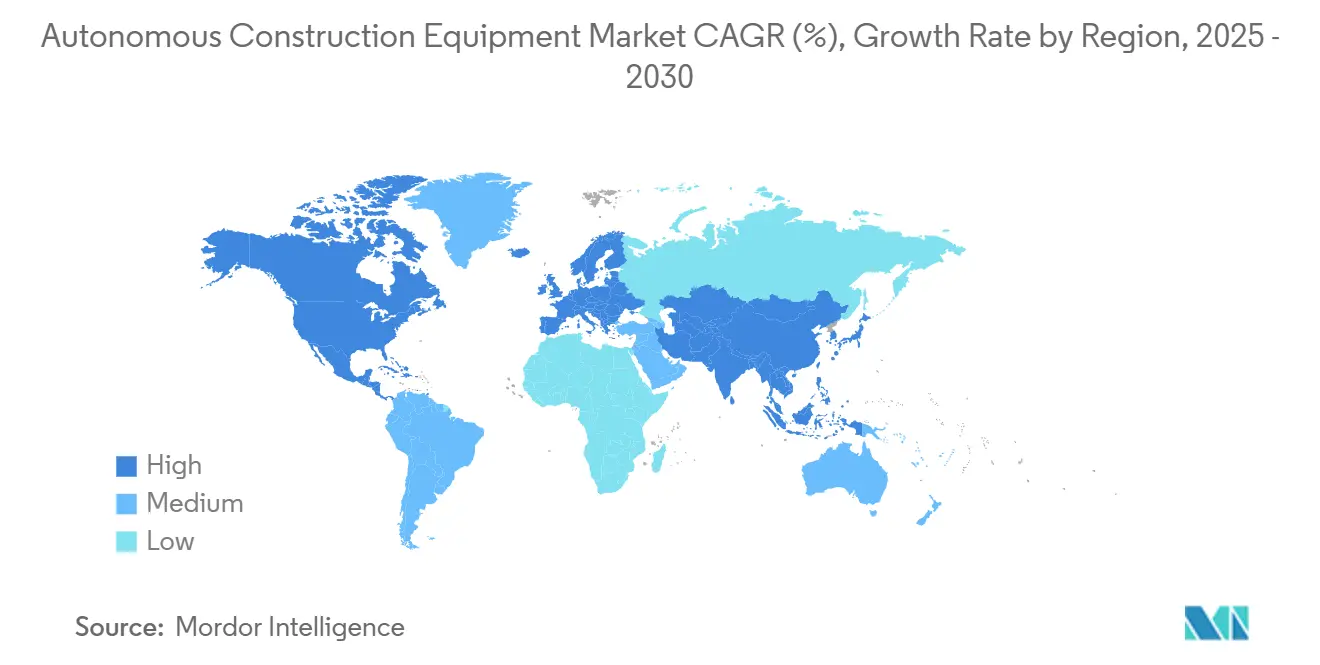

L'Asie-Pacifique a dominé le marché des équipements de construction autonomes avec 45,13 % du chiffre d'affaires en 2024, ancrée par les excavatrices à échange de batteries de Chine, les capteurs de précision du Japon et la chaîne d'approvisionnement en électronique de Corée du Sud. Les gouvernements régionaux financent des projets de villes intelligentes et de trains à grande vitesse qui imposent des gains de productivité et des réductions d'émissions. Cependant, le TCAC régional de 12,51 % est en retrait par rapport au rythme de la région car l'adoption sature rapidement dans les sous-secteurs matures. Des normes nationales divergentes ajoutent des frais généraux de conformité et ralentissent le partage de flottes à l'échelle régionale.

Le TCAC de 12,42 % de l'Amérique du Nord découle de pénuries critiques de main-d'œuvre qualifiée et de cadres de sécurité plus clairs. Des États américains tels que le Nevada autorisent les tests sur des chantiers actifs, accélérant les cycles de commercialisation. Le financement fédéral des infrastructures inclut un score de réduction des émissions de carbone, incitant les entrepreneurs publics à adopter des packages électriques-autonomes. Les évaluations des appels d'offres au Canada accordent déjà des points aux équipements sans opérateur, faisant de l'autonomie un facteur de différenciation sur les méga-projets. Les initiatives de résilience de la chaîne d'approvisionnement stimulent également la fabrication locale de batteries et de modules de capteurs.

L'Europe devrait afficher un TCAC robuste, portée par les règles de marchés publics écologiques qui intègrent le carbone sur l'ensemble du cycle de vie dans la notation des offres[4]Liesbeth Casier et Ronja Bechauf, "Avancement des marchés publics écologiques et des marchés publics à faible teneur en carbone en Europe," Institut international du développement durable, iisd.org. Des pays comme les Pays-Bas utilisent les incitations de l'Échelle de Performance CO₂ pour récompenser les chantiers à faibles émissions, poussant les entrepreneurs à intégrer des flottes électriques-autonomes. La certification de sécurité fragmentée entre les États membres de l'UE complique les déploiements transfrontaliers, mais les orientations alignées sur les normes ISO se resserrent. Les premiers pilotes d'électrification dans des villes comme Eindhoven valident les excavatrices autonomes sans émissions sur les travaux municipaux, établissant des modèles pour des déploiements plus larges.

Paysage Concurrentiel

La concentration du marché reste modérée, créant un espace pour que les équipementiers établis et les fournisseurs d'autonomie spécialisés puissent se concurrencer par différentes approches stratégiques, les fabricants traditionnels s'appuyant sur leur échelle et leurs relations clients tandis que les spécialistes technologiques proposent des solutions de modernisation et des plateformes logicielles. Caterpillar se distingue en associant la technologie autonome à un soutien concessionnaire de longue date et à des kits de modernisation. Komatsu se maintient grâce à la force de ses systèmes de transport autonome et de ses plateformes numériques intégrées. Les partenariats se multiplient à mesure que les équipementiers intègrent des logiciels spécialisés ; la collaboration prête à l'emploi en usine entre Trimble et Liebherr illustre cette convergence matériel-logiciel.

Deux archétypes stratégiques émergent. Les fabricants de gamme complète intègrent l'autonomie en usine et vendent des flottes intégrées avec des contrats de service. Les entreprises technologiques indépendantes telles que Built Robotics poursuivent des modules de modernisation qui traversent les lignes de marques, ciblant les sociétés de location et les flottes mixtes. La concurrence se déplace également vers les services de couche de données, les abonnements d'orchestration en nuage fournissant des revenus récurrents et une différenciation.

Les nouveaux entrants exploitent des applications de niche incluant l'excavation de tunnels, la remédiation des sites dangereux et l'inspection de ponts où l'autonomie atténue les risques. Les entreprises de fusion de capteurs et d'IA issues de la défense courtisent les équipementiers pour des accords de co-développement. La conformité aux normes ISO 3691-4 en évolution est désormais un prérequis pour les appels d'offres, orientant les acheteurs vers des fournisseurs disposant de processus de sécurité validés. À mesure que les prix baissent, les fabricants régionaux en Chine et en Inde lancent des chargeurs autonomes à moindre coût, intensifiant la pression sur les prix des acteurs établis.

Leaders du Secteur des Équipements de Construction Autonomes

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Volvo Construction Equipment

Hitachi Construction Machinery

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Autonomous Solutions Inc. a lancé ASI Construction avec SoftBank, axé sur l'automatisation des flottes de terrassement.

- Avril 2025 : Hitachi Construction Machinery a présenté LANDCROS Connect pour intégrer les données de flottes multi-marques.

- Janvier 2025 : John Deere a dévoilé des kits d'autonomie de deuxième génération au CES 2025, combinant la vision par ordinateur avancée et l'IA pour la navigation.

- Novembre 2024 : Caterpillar a présenté des camions Cat 777 entièrement autonomes à la carrière Bull Run de Luck Stone.

Portée du Rapport Mondial sur le Marché des Équipements de Construction Autonomes

| Semi-Autonome |

| Entièrement Autonome |

| Terrassement |

| Manutention de Matériaux |

| Machines pour Béton et Routes |

| Outils Légers et Compacts |

| Combustion Interne |

| Hydraulique Hybride |

| Électrique à Batterie |

| Pile à Combustible à Hydrogène |

| Lourd (Supérieur à 11 t) |

| Moyen (6 à 11 t) |

| Compact (Inférieur à 6 t) |

| Jusqu'à 250 CV |

| 250 à 500 CV |

| Supérieur à 500 CV |

| Infrastructure |

| Construction Résidentielle et Commerciale |

| Exploitation Minière et Carrières |

| Pétrole et Gaz et Pipelines |

| Industriel et Manufacturier |

| Nouvel Équipement |

| Location |

| Occasion et Remis à Neuf |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Niveau d'Automatisation | Semi-Autonome | |

| Entièrement Autonome | ||

| Par Type d'Équipement | Terrassement | |

| Manutention de Matériaux | ||

| Machines pour Béton et Routes | ||

| Outils Légers et Compacts | ||

| Par Type de Propulsion | Combustion Interne | |

| Hydraulique Hybride | ||

| Électrique à Batterie | ||

| Pile à Combustible à Hydrogène | ||

| Par Taille d'Équipement | Lourd (Supérieur à 11 t) | |

| Moyen (6 à 11 t) | ||

| Compact (Inférieur à 6 t) | ||

| Par Puissance | Jusqu'à 250 CV | |

| 250 à 500 CV | ||

| Supérieur à 500 CV | ||

| Par Application | Infrastructure | |

| Construction Résidentielle et Commerciale | ||

| Exploitation Minière et Carrières | ||

| Pétrole et Gaz et Pipelines | ||

| Industriel et Manufacturier | ||

| Par Canal de Vente | Nouvel Équipement | |

| Location | ||

| Occasion et Remis à Neuf | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille prévisionnelle du marché des équipements de construction autonomes d'ici 2030 ?

Le marché devrait atteindre 9,49 milliards USD d'ici 2030, progressant à un TCAC de 12,32 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 12,51 %, portée par les pénuries de main-d'œuvre et des réglementations favorables.

Quelle catégorie d'équipement détient actuellement la plus grande part de chiffre d'affaires ?

Les engins de terrassement ont dominé avec 47,18 % du chiffre d'affaires de 2024.

Quel type de propulsion connaît la croissance la plus rapide ?

Les équipements électriques à batterie devraient se développer à un TCAC de 19,26 % jusqu'en 2030.

Pourquoi les canaux de location gagnent-ils en popularité pour les équipements autonomes ?

La location permet aux entrepreneurs d'accéder à l'autonomie sans lourdes dépenses d'investissement, répartissant le risque technologique et soutenant un TCAC de 17,32 % dans ce canal.

Quel segment d'application devrait connaître l'adoption la plus rapide ?

Les opérations d'exploitation minière et de carrières devraient croître à un TCAC de 15,37 % grâce aux avantages prouvés en matière de coûts et de sécurité.

Dernière mise à jour de la page le: