Taille et part du marché des pare-soleil de vitres latérales automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

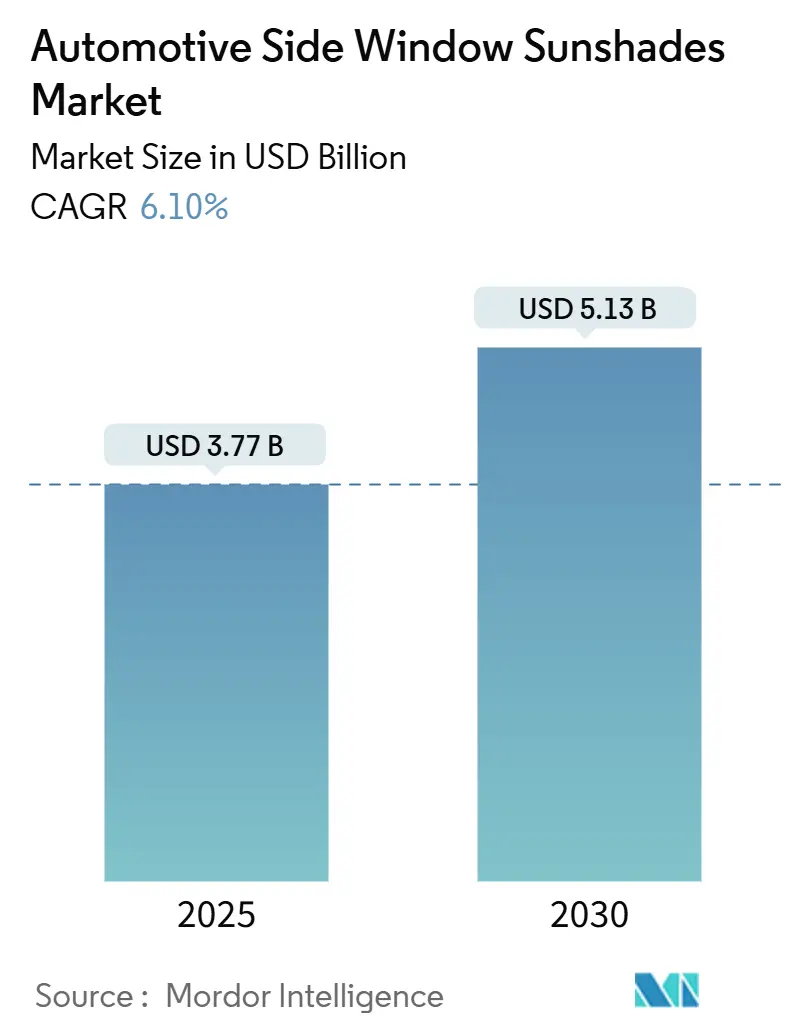

| Taille du Marché (2025) | 3.77 Milliards de dollars |

| Taille du Marché (2030) | 5.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pare-soleil de vitres latérales automobiles par Mordor Intelligence

La taille du marché des pare-soleil de vitres latérales automobiles s'établit à 3,77 milliards USD en 2025 et devrait atteindre 5,13 milliards USD en 2030, reflétant un TCAC de 6,10 % sur la période de prévision. La sensibilisation accrue à l'exposition aux UV, les mandats plus stricts en matière de sécurité des enfants et la préférence croissante pour les surfaces vitrées plus grandes des SUV et des crossovers soutiennent la demande. La pénétration rapide du commerce électronique réduit les obstacles à l'achat, tandis que les innovations en matière de polyester recyclé et de textiles intelligents répondent à la fois aux exigences de durabilité et de performance. Les constructeurs automobiles intègrent des pare-soleil d'origine pour améliorer le confort de l'habitacle et l'efficacité énergétique des véhicules électriques, tandis que les fournisseurs du marché secondaire continuent de capitaliser sur les besoins croissants des flottes et des services de covoiturage dans les centres urbains.

Principaux enseignements du rapport

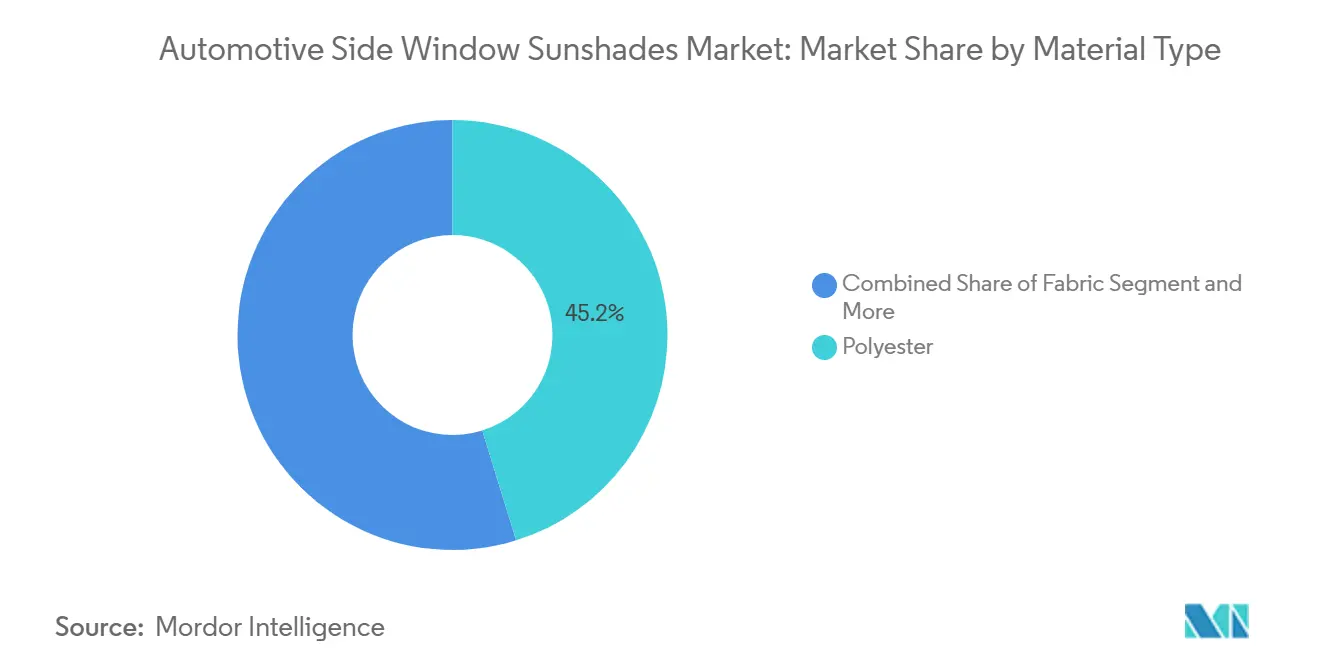

- Par type de matériau, le polyester recyclé détenait 45,23 % de la part du marché des pare-soleil de vitres latérales automobiles en 2024 et devrait progresser à un TCAC de 9,82 % jusqu'en 2030.

- Par type de produit, les stores rétractables ont dominé avec une part de revenus de 38,17 % en 2024, tandis que les stores magnétiques devraient connaître la croissance la plus rapide avec un TCAC de 11,24 % jusqu'en 2030.

- Par application, les solutions pour vitres latérales représentaient 62,08 % de la taille du marché des pare-soleil de vitres latérales automobiles en 2024 et continuent de progresser à un TCAC de 8,63 % jusqu'en 2030.

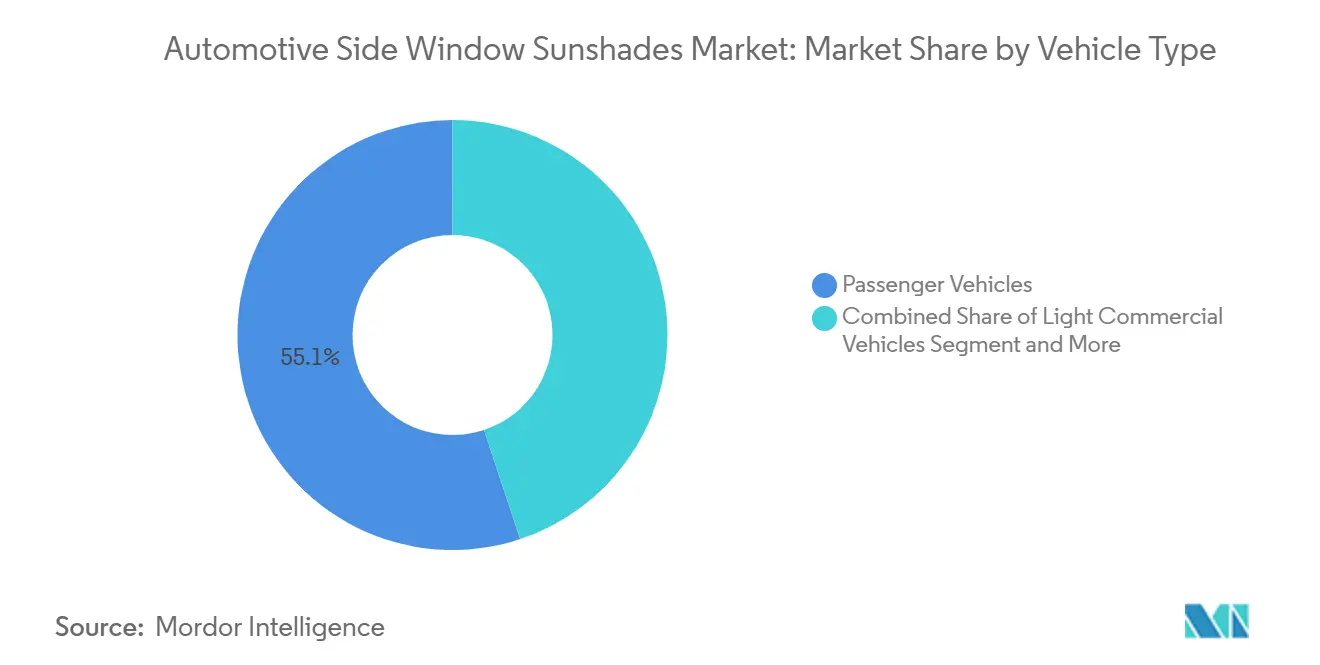

- Par type de véhicule, les voitures de tourisme électriques représentaient 55,12 % de la taille du marché des pare-soleil de vitres latérales automobiles en 2024 et devraient progresser à un TCAC de 12,43 % entre 2025 et 2030.

- Par canal de vente, la distribution via les équipementiers d'origine détenait une part de 68,05 % en 2024, avec un TCAC projeté de 10,11 % jusqu'en 2030.

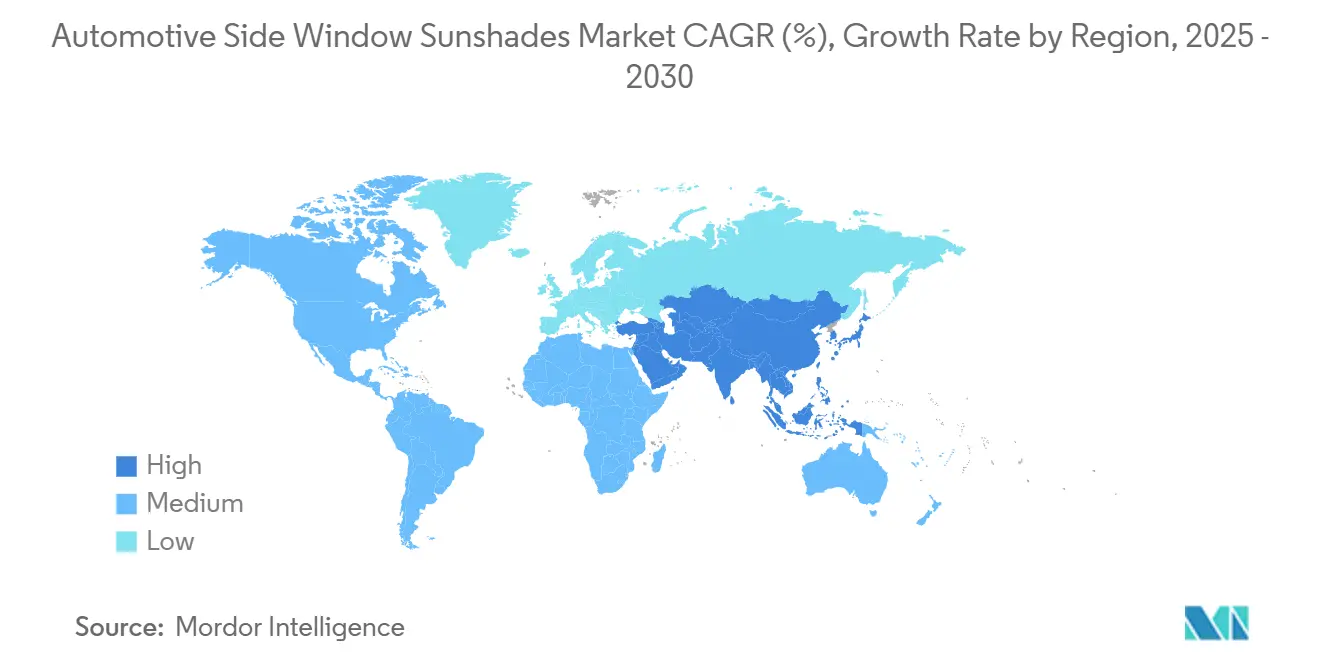

- Par géographie, l'Asie-Pacifique représentait 34,09 % de la taille du marché des pare-soleil de vitres latérales automobiles en 2024 et devrait enregistrer un TCAC de 9,72 % jusqu'en 2030.

Tendances et perspectives du marché mondial des pare-soleil de vitres latérales automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des réglementations sur la protection contre les UV et la chaleur pour la sécurité des enfants et des passagers | +1.8% | Mondial, avec une application la plus stricte dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance rapide des ventes de SUV et de crossovers stimulant l'adoption d'accessoires pour vitres latérales | +1.2% | Amérique du Nord et Asie-Pacifique en tête, avec des retombées en Europe | Court terme (≤ 2 ans) |

| Essor du commerce électronique sur le marché secondaire pour les accessoires d'intérieur de véhicules | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Conceptions à fixation rapide par aimant stimulant les achats répétés | +0.9% | Mondial, avec une adoption précoce en Australie et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Flottes de covoiturage et d'abonnement exigeant des stores amovibles | +0.7% | Centres urbains d'Asie-Pacifique et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Émergence de textiles intelligents à réflexion solaire permettant l'intégration de l'IoT | +0.6% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des réglementations sur la protection contre les UV et la chaleur pour la sécurité des enfants et des passagers

Les cadres réglementaires régissant la protection des passagers enfants remodèlent la demande du marché à travers des normes de sécurité obligatoires et des protocoles de test renforcés. La mise à jour de la norme fédérale de sécurité des véhicules automobiles n° 213b de la NHTSA, en vigueur en décembre 2026, établit des exigences plus strictes pour les systèmes de retenue des enfants qui influencent indirectement la conception et l'installation des accessoires pour vitres latérales. Ces réglementations imposent que les accessoires du marché secondaire ne puissent pas obstruer les ancrages requis pour les systèmes de retenue des enfants, le cheminement des ceintures ou les zones de visibilité, créant des contraintes de conception qui favorisent les solutions intégrées d'origine par rapport aux produits de rétrofit. Les tests de l'Agence australienne de radioprotection et de sûreté nucléaire ont validé des capacités de blocage des UV allant jusqu'à 84,6 % pour les matériaux textiles avancés, établissant des références de performance qui stimulent le développement de produits haut de gamme[1]"Informations détaillées sur les produits SnapShades," snapshades.com.. L'accent réglementaire mis sur la sécurité des enfants crée des moteurs de demande durables, car les exigences de conformité ne peuvent pas être facilement contournées par des technologies alternatives. Les acteurs du marché doivent naviguer dans des processus de certification complexes tout en maintenant leur compétitivité en termes de coûts, d'autant plus que les réglementations s'étendent au-delà des marchés automobiles traditionnels vers les applications de covoiturage et de flottes commerciales.

Croissance rapide des ventes de SUV et de crossovers stimulant l'adoption d'accessoires pour vitres latérales

Les architectures des SUV et des crossovers créent intrinsèquement des surfaces de vitres latérales plus grandes et des positions d'assise surélevées qui amplifient les défis liés au gain de chaleur solaire et à l'exposition aux UV. La garde au sol plus élevée et les grandes surfaces vitrées de ces véhicules génèrent environ 25 % plus d'accumulation de chaleur intérieure par rapport aux berlines traditionnelles, ce qui entraîne des taux d'adoption d'accessoires nettement supérieurs aux moyennes des voitures de tourisme. La tendance aux toits panoramiques et aux vitres latérales plus grandes dans les segments SUV premium crée une demande supplémentaire pour des solutions d'ombrage coordonnées qui complètent les systèmes de toit installés en usine. L'analyse du comportement des consommateurs révèle que les propriétaires de SUV présentent une propension 40 % plus élevée aux accessoires d'intérieur du marché secondaire par rapport aux propriétaires de berlines, reflétant à la fois un revenu disponible plus élevé et une plus grande préoccupation pour le confort des passagers lors de longs trajets. Les opérateurs de flottes gérant des services de location et de covoiturage à forte proportion de SUV spécifient de plus en plus des solutions d'ombrage amovibles pour maintenir la valeur de revente des véhicules tout en répondant aux diverses préférences des passagers selon les différents marchés géographiques et les conditions saisonnières.

Essor du commerce électronique sur le marché secondaire pour les accessoires d'intérieur de véhicules

La transformation du commerce numérique a fondamentalement modifié la distribution des accessoires automobiles, les canaux de commerce électronique atteignant un TCAC de 6,7 % jusqu'en 2024, en incluant les grandes plateformes comme Amazon et eBay[2]"Auto Care Association, MEMA Aftermarket Suppliers Release 2024 Joint E-commerce Trends and Outlook Forecast Report," mema, mema.org.. Les outils d'adaptation spécifiques aux véhicules et les programmes de compatibilité garantie ont réduit le risque d'achat pour les consommateurs, permettant des modèles de vente directe aux consommateurs qui contournent les réseaux de concessionnaires traditionnels. La prévision de la demande pilotée par l'IA et l'optimisation des stocks permettent aux fournisseurs de maintenir des portefeuilles de références plus larges tout en réduisant les risques de rupture de stock, en particulier pour les produits saisonniers comme les pare-soleil qui connaissent des pics de demande estivale prononcés. Le passage aux préférences d'installation en autonomie, accéléré par les contenus pédagogiques en ligne et les systèmes de montage simplifiés, a élargi le marché adressable au-delà des canaux d'installation professionnelle. Les plateformes de commerce électronique fournissent des données précieuses sur le comportement des consommateurs qui permettent un marketing ciblé pour des modèles de véhicules spécifiques, des régions géographiques et des tendances saisonnières, créant des avantages concurrentiels pour les fournisseurs qui exploitent efficacement l'analyse numérique.

Conceptions à fixation rapide par aimant stimulant les achats répétés

Les innovations brevetées dans les systèmes de fixation magnétique ont révolutionné la commodité d'installation tout en répondant aux préoccupations des consommateurs concernant les dommages causés par les adhésifs aux surfaces des véhicules. Les clips brevetés pour vitres sans cadre et les systèmes de montage magnétique intelligents permettent une installation sans outil pouvant être réalisée en moins de 60 secondes, réduisant considérablement les obstacles à l'adoption par rapport aux conceptions traditionnelles à clips ou à ventouses. Ces systèmes maintiennent l'intégrité de la fixation à des vitesses autoroutières allant jusqu'à 70 km/h tout en permettant une ouverture partielle de la vitre, répondant aux préoccupations de sécurité et de commodité qui limitaient auparavant la pénétration du marché. La nature amovible des systèmes magnétiques crée des opportunités d'achats répétés lorsque les consommateurs changent de véhicule ou remplacent des composants usés, générant une valeur client à vie plus élevée par rapport aux solutions d'installation permanente. Les matériaux magnétiques avancés résistent à la démagnétisation due aux températures extrêmes et aux interférences électromagnétiques, répondant aux préoccupations initiales d'adoption concernant la compatibilité avec les capteurs de véhicules et les systèmes électroniques qui occupent de plus en plus les zones de vitres latérales modernes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par des vitrages teintés ou feuilletés d'origine | -1.4% | Mondial, avec l'impact le plus fort dans les segments de véhicules premium | Moyen terme (2 à 4 ans) |

| Sensibilité aux prix dans les marchés en développement | -0.8% | Marchés émergents d'Asie-Pacifique, Amérique latine, Afrique | Court terme (≤ 2 ans) |

| Risque d'interférence magnétique avec les capteurs de vitres et les systèmes d'aide à la conduite avancés | -0.6% | Mondial, concentré dans les véhicules à assistance avancée à la conduite | Long terme (≥ 4 ans) |

| Préoccupations relatives à la recyclabilité en fin de vie des stores multi-matériaux | -0.4% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par des vitrages teintés ou feuilletés d'origine

L'intégration par les équipementiers d'origine de technologies de vitrage avancées représente la menace structurelle la plus significative pour la demande de pare-soleil du marché secondaire, les constructeurs automobiles spécifiant de plus en plus des vitrages teintés et feuilletés d'origine avec des capacités de protection UV intégrées. Le développement par Webasto de vitrages à cristaux liquides à dispersion de polymère commutables et de systèmes d'ombrage intégrés aux panneaux de verre illustre la progression du secteur vers des solutions de vitrage multifonctionnelles qui éliminent le besoin d'accessoires séparés. Les segments de véhicules premium intègrent déjà des vitrages électrochromes et des revêtements à réflexion solaire qui offrent une protection UV comparable tout en maintenant des surfaces de vitres dégagées requises pour les systèmes d'aide à la conduite avancés. L'écart de coût entre les solutions intégrées d'origine et les accessoires du marché secondaire continue de se réduire à mesure que les technologies de vitrage atteignent des économies d'échelle, en particulier dans les plateformes de véhicules électriques où la réduction du poids et l'efficacité aérodynamique favorisent les approches intégrées. Les avantages de conformité réglementaire des systèmes intégrés d'origine, qui font l'objet de tests de collision et de processus de certification complets, créent des obstacles supplémentaires pour les solutions du marché secondaire qui doivent démontrer leur non-interférence avec les systèmes de sécurité et les mécanismes de protection des occupants.

Sensibilité aux prix dans les marchés en développement

Les contraintes économiques dans les marchés émergents limitent l'adoption de solutions de pare-soleil haut de gamme, créant une pression à la baisse sur les prix de vente moyens et les marges bénéficiaires sur l'ensemble du marché mondial. La volatilité des devises et les structures tarifaires à l'importation dans les régions en développement rendent les accessoires importés particulièrement vulnérables à la concurrence par les prix des fabricants locaux qui ne maintiennent pas nécessairement des normes de qualité équivalentes ou une conformité réglementaire. La prévalence de flottes de véhicules plus anciens dans ces marchés réduit la compatibilité avec les systèmes de montage magnétique avancés conçus pour les profils de vitres modernes et les architectures électroniques. Les habitudes d'achat des consommateurs dans les marchés sensibles aux prix favorisent la fonctionnalité de base plutôt que les caractéristiques premium comme les textiles intelligents ou l'intégration de l'IoT, limitant les opportunités de différenciation de produits à valeur ajoutée. Les défis de distribution dans les zones rurales et semi-urbaines limitent la pénétration du commerce électronique, maintenant la dépendance aux canaux de vente au détail traditionnels avec des structures de coûts plus élevées et une sélection de produits limitée qui freine le potentiel de développement du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le polyester recyclé mène la transition vers la durabilité

Le polyester recyclé domine la segmentation par matériau avec une part de marché de 45,23 % en 2024 tout en affichant la croissance la plus rapide à un TCAC de 9,82 % jusqu'en 2030, reflétant l'engagement croissant du secteur automobile envers les principes d'économie circulaire. Cette double position sur le marché découle de l'expansion par Continental de la production de fil en PET recyclé ContiRe.Tex dans plusieurs installations européennes, démontrant des processus de fabrication évolutifs qui maintiennent les normes de performance tout en incorporant jusqu'à 15 bouteilles recyclées par composant automobile. Les matériaux en tissu captent une part de marché secondaire à travers des applications traditionnelles et non tissées, tandis que les composants en plastique remplissent des fonctions structurelles et de montage dans toutes les catégories de produits. Les matériaux en mousse occupent des applications de niche dans les pare-soleil isolants premium, où les performances thermiques justifient des coûts de matériaux plus élevés.

Le paysage des matériaux se transforme sous l'effet des exigences de conformité réglementaire, les directives européennes sur les véhicules hors d'usage imposant 25 % de contenu en plastique recyclé d'ici 2030, dont 25 % provenant de flux en boucle fermée du secteur automobile. Les technologies de recyclage avancées permettent au polyester recyclé post-consommation d'égaler les performances des matériaux vierges en termes de stabilité aux UV, de solidité des couleurs et de propriétés mécaniques essentielles pour les applications automobiles. Les non-tissés en polyester recyclé Lutraflor de Freudenberg Performance Materials démontrent une réduction de poids allant jusqu'à 40 % par rapport aux matériaux traditionnels tout en maintenant la stabilité dimensionnelle et les propriétés acoustiques. Les innovations de la chaîne d'approvisionnement comprennent des programmes de reprise et des partenariats de recyclage industriel qui créent des flux de matières premières pour les matériaux recyclés de qualité automobile, établissant des avantages concurrentiels pour les fournisseurs qui investissent dans l'infrastructure d'économie circulaire.

Par type de produit : l'innovation magnétique stimule l'évolution du marché

Les stores magnétiques émergent comme le segment de produits à la croissance la plus rapide avec un TCAC de 11,24 % jusqu'en 2030, malgré le maintien par les stores rétractables de la plus grande part de marché à 38,17 % en 2024. Cet écart de croissance reflète la préférence des consommateurs pour la commodité d'installation et la protection des surfaces des véhicules, les systèmes magnétiques éliminant les résidus adhésifs et les exigences d'outillage qui limitaient historiquement l'adoption. Les développements brevetés dans la technologie de fixation pour vitres sans cadre permettent un montage sécurisé sans quincaillerie visible, répondant aux préoccupations esthétiques tout en maintenant la fonctionnalité à des vitesses autoroutières. Les stores statiques servent les segments de marché sensibles aux prix où une installation permanente est acceptable, tandis que les stores enrouleurs occupent des applications premium nécessitant un contrôle précis de la lumière et un rangement compact.

Les tendances de développement des produits mettent l'accent sur la multifonctionnalité et les capacités d'intégration intelligente, les fournisseurs incorporant des capteurs IoT et des matériaux à réflexion solaire qui réagissent aux conditions environnementales. La progression du secteur automobile vers les véhicules autonomes crée des opportunités pour des solutions d'ombrage reconfigurables qui s'adaptent à des orientations d'assise non traditionnelles, comme le démontrent les concepts d'intérieur flexible de Magna pour les applications de covoiturage. Les considérations de conformité réglementaire influencent de plus en plus la conception des produits, les normes FMVSS exigeant que les accessoires maintiennent les zones de visibilité et évitent toute interférence avec les systèmes de sécurité, favorisant les solutions qui s'intègrent parfaitement aux architectures des véhicules plutôt que les rétrofits du marché secondaire.

Par application : la dominance des vitres latérales reflète l'orientation centrale du marché

Les applications pour vitres latérales représentent 62,08 % de la part de marché en 2024 tout en progressant à un TCAC de 8,63 % jusqu'en 2030, reflétant la proposition de valeur centrale du segment en matière de protection des passagers et d'amélioration du confort. Cet accent sur l'application découle de l'exposition directe des vitres latérales au rayonnement solaire latéral lors de longs trajets, créant les risques les plus prononcés d'inconfort des passagers et d'exposition aux UV. Les applications pour vitres avant restent contraintes par les réglementations de visibilité et les exigences de sécurité du conducteur, tandis que les solutions pour vitres arrière sont en concurrence avec les vitrages privacy installés en usine et les systèmes de dégivrage intégrés. Le segment des vitres latérales bénéficie d'une clarté réglementaire, la norme FMVSS n° 111 sur la visibilité arrière fournissant des orientations spécifiques sur les niveaux d'obstruction admissibles qui permettent le développement de produits conformes.

L'innovation spécifique aux applications se concentre sur la compatibilité avec les capteurs et l'intégration des systèmes d'aide à la conduite avancés, les véhicules modernes incorporant des caméras, des radars et des systèmes lidar dans les zones de vitres qui nécessitent un fonctionnement sans obstruction. Les conceptions de pare-soleil intelligents intègrent des découpes et des zones transparentes qui maintiennent la fonctionnalité des capteurs tout en assurant la protection des passagers, répondant à la tension fondamentale entre le confort et les exigences des technologies de sécurité. Les applications de flottes stimulent la demande de solutions amovibles qui facilitent le nettoyage et l'entretien des véhicules tout en répondant aux diverses préférences des passagers dans les cas d'utilisation de covoiturage et de location.

Par type de véhicule : les véhicules électriques accélèrent la croissance du marché

Les véhicules de tourisme représentent 55,12 % de la segmentation par type de véhicule en 2024 tout en affichant la croissance la plus rapide à un TCAC de 12,43 % jusqu'en 2030, portés par les taux d'adoption mondiaux des véhicules électriques et les exigences accrues de confort de l'habitacle dans les véhicules à propulsion électrique. Les architectures des véhicules électriques créent des défis uniques de gestion thermique, la chaleur résiduelle du moteur traditionnel n'étant pas disponible pour le chauffage de l'habitacle, rendant le contrôle du gain de chaleur solaire plus critique pour l'efficacité énergétique et l'optimisation de l'autonomie. La pénétration projetée de 54 % du marché des véhicules électriques en Chine d'ici 2025 offre une croissance substantielle en volume pour les accessoires qui améliorent l'utilisabilité des véhicules électriques. Les véhicules utilitaires légers et les véhicules utilitaires moyens et lourds servent des applications spécialisées où le confort du conducteur et la protection des marchandises justifient des investissements en accessoires premium.

La transition vers les véhicules électriques crée des opportunités pour des solutions d'ombrage intelligentes intégrées qui communiquent avec les systèmes de gestion thermique des véhicules, optimisant la consommation d'énergie tout en maintenant le confort des passagers. Le développement de matériaux avancés se concentre sur des solutions légères qui minimisent l'impact sur l'autonomie des véhicules électriques, tandis que les textiles intelligents permettent un contrôle dynamique de l'opacité en fonction de l'état de la batterie et des conditions climatiques. Les applications pour véhicules commerciaux spécifient de plus en plus des systèmes d'ombrage amovibles qui facilitent la gestion des flottes et l'utilisation des véhicules dans divers environnements d'exploitation et juridictions réglementaires.

Par canal de vente : l'intégration par les équipementiers d'origine prend de l'élan

Les canaux des équipementiers d'origine maintiennent une part de marché de 68,05 % en 2024 avec une croissance de 10,11 % jusqu'en 2030, reflétant le virage stratégique des constructeurs automobiles vers des solutions intégrées en usine qui garantissent la conformité réglementaire et la couverture de garantie. Cette domination du canal découle de la capacité des équipementiers d'origine à intégrer les systèmes d'ombrage lors de l'assemblage du véhicule, réalisant des économies de coûts et un contrôle qualité que les solutions du marché secondaire ne peuvent pas égaler. Les canaux du marché secondaire servent les marchés de remplacement et de mise à niveau, en particulier pour les véhicules plus anciens dépourvus de solutions installées en usine et les consommateurs recherchant des options de personnalisation au-delà des spécifications des équipementiers d'origine. La répartition des canaux reflète les tendances plus larges du secteur automobile vers l'intégration verticale et la consolidation des fournisseurs qui favorisent les relations établies avec les équipementiers de premier rang par rapport à la concurrence fragmentée du marché secondaire.

La transformation du commerce électronique au sein des canaux du marché secondaire a atteint un TCAC de 6,7 % jusqu'en 2024, portée par les outils d'adaptation spécifiques aux véhicules et les programmes de compatibilité garantie qui réduisent le risque d'achat pour les consommateurs. Les plateformes numériques permettent des modèles de vente directe aux consommateurs qui contournent les réseaux de concessionnaires traditionnels tout en fournissant des données précieuses sur le comportement des consommateurs pour le marketing ciblé et l'optimisation des stocks. Les partenariats entre équipementiers d'origine et fournisseurs du marché secondaire créent des modèles de distribution hybrides qui tirent parti des capacités d'intégration en usine tout en maintenant la flexibilité et les options de personnalisation du marché secondaire.

Analyse géographique

L'Asie-Pacifique représente 34,09 % de la part de marché en 2024 tout en progressant à un TCAC de 9,72 % jusqu'en 2030, portée par la croissance du marché automobile chinois et l'accélération de l'adoption des véhicules électriques qui crée une demande accrue pour les accessoires de confort de l'habitacle. Le marché intérieur chinois devrait croître de 4 % pour atteindre 26,8 millions de véhicules en 2025, les véhicules électriques représentant 54 % des ventes, offrant une croissance substantielle en volume pour les solutions de pare-soleil intégrées et du marché secondaire. Les avantages en termes de coûts de fabrication de la région et l'infrastructure établie de la chaîne d'approvisionnement soutiennent à la fois la consommation intérieure et les marchés d'exportation mondiaux, la Chine exportant 6,4 millions de véhicules de tourisme en 2024. Le Japon et la Corée du Sud contribuent à travers la technologie des matériaux avancés et les segments de véhicules premium, tandis que l'Inde représente un marché en croissance émergente porté par la hausse du revenu disponible et les tendances à l'urbanisation. Les cadres réglementaires régionaux mettent de plus en plus l'accent sur les normes de sécurité des enfants et de protection contre les UV qui s'alignent sur les meilleures pratiques mondiales, créant des moteurs de demande standardisés sur des marchés nationaux diversifiés.

L'Amérique du Nord et l'Europe représentent des marchés matures avec des cadres réglementaires établis et une demande de produits premium qui met l'accent sur la qualité, la conformité en matière de sécurité et les matériaux durables. Ces régions stimulent l'innovation dans les textiles intelligents, l'intégration de l'IoT et les solutions d'économie circulaire, comme le démontre le développement par la division MATERI'ACT de FORVIA de matériaux automobiles recyclés et biosourcés qui atteignent jusqu'à 90 % de réduction des émissions de CO2 par rapport aux alternatives traditionnelles. Les marchés européens bénéficient particulièrement des réglementations strictes sur les véhicules hors d'usage qui imposent un contenu recyclé et créent des avantages concurrentiels pour les fournisseurs qui investissent dans des processus de fabrication durables. Les marchés nord-américains démontrent une forte adoption du commerce électronique et des préférences d'installation en autonomie qui favorisent les systèmes de montage magnétique et les conceptions de produits simplifiées, tout en maintenant des prix premium pour les caractéristiques et matériaux avancés.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des opportunités émergentes avec des taux de possession de véhicules en hausse et une sensibilisation croissante aux avantages de la protection contre les UV, bien que la sensibilité aux prix et les défis de distribution limitent le potentiel de croissance à court terme. Ces régions bénéficient des flux d'exportation des centres de fabrication établis, notamment de la concentration d'exportations chinoises à 35 % vers la Russie et les marchés du Moyen-Orient qui crée une disponibilité de produits accessible. Les conditions climatiques régionales créent une demande prononcée pour les solutions de protection solaire, tandis que le développement économique et les améliorations des infrastructures élargissent progressivement la taille du marché adressable et la portée de la distribution.

Paysage concurrentiel

Le marché des pare-soleil de vitres latérales automobiles présente une concentration modérée avec une concurrence fragmentée entre des fournisseurs spécialisés, des équipementiers automobiles de premier rang établis et des marques émergentes en vente directe aux consommateurs. Les leaders du marché s'appuient sur des portefeuilles de brevets et une expertise en conformité réglementaire pour maintenir des avantages concurrentiels, comme le démontrent les dépôts de brevets pour des mécanismes de pare-soleil semi-automatiques et des systèmes de fixation magnétique qui créent des barrières à l'entrée pour les nouveaux participants. Les acteurs établis comme Magna International et Webasto possèdent des capacités d'intégration et des relations avec les équipementiers d'origine qui permettent des solutions installées en usine, tandis que les fournisseurs spécialisés se concentrent sur les canaux du marché secondaire et l'innovation en matériaux premium. Le paysage concurrentiel récompense de plus en plus les fournisseurs qui démontrent des références en matière de durabilité et de conformité à l'économie circulaire, les équipementiers automobiles d'origine privilégiant les partenariats avec des fournisseurs qui soutiennent leurs engagements environnementaux et leurs exigences réglementaires.

Les schémas d'adoption technologique révèlent une différenciation stratégique à travers les matériaux intelligents, l'intégration de l'IoT et les processus de fabrication avancés qui permettent la personnalisation de masse et l'adaptation spécifique aux véhicules. Les entreprises investissent dans la prévision de la demande pilotée par l'IA et l'optimisation des stocks pour gérer les variations saisonnières de la demande et les portefeuilles de références complexes sur diverses plateformes de véhicules et marchés géographiques. Des opportunités inexploitées existent dans les applications pour véhicules autonomes, les solutions de gestion de flottes et les systèmes d'habitacle intelligents intégrés qui coordonnent l'ombrage avec la gestion thermique et les technologies de surveillance des occupants. Les perturbateurs émergents tirent parti des plateformes de commerce électronique et des modèles de vente directe aux consommateurs pour capter des parts de marché des canaux de distribution traditionnels, tandis que les acteurs établis répondent par des initiatives de transformation numérique et des stratégies de partenariat qui combinent l'échelle de fabrication avec les capacités de marketing numérique.

Leaders du secteur des pare-soleil de vitres latérales automobiles

Macauto Group

BOS Group

Magna International

Webasto SE

Ashimori Industry

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Magna International a annoncé sa participation au salon Auto Shanghai 2025, présentant des innovations avancées comprenant des systèmes de sièges reconfigurables et des technologies intégrées de surveillance de l'habitacle qui soutiennent les applications de véhicules autonomes et les solutions améliorées de confort des passagers.

- Décembre 2024 : FORVIA a lancé la division de matériaux durables MATERI'ACT avec des composés recyclés et biosourcés avancés, notamment le biocomposite NAFILean-R utilisant 20 % de fibres de chanvre et une matrice en polypropylène 100 % recyclé qui atteint jusqu'à 90 % de réduction des émissions de CO2 par rapport aux matériaux traditionnels.

Périmètre du rapport mondial sur le marché des pare-soleil de vitres latérales automobiles

| Tissu |

| Polyester |

| Plastique |

| Mousse |

| Stores enrouleurs |

| Stores magnétiques |

| Stores statiques |

| Stores rétractables |

| Vitre avant |

| Vitre latérale |

| Vitre arrière |

| Véhicules de tourisme |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Tissu | |

| Polyester | ||

| Plastique | ||

| Mousse | ||

| Par type de produit | Stores enrouleurs | |

| Stores magnétiques | ||

| Stores statiques | ||

| Stores rétractables | ||

| Par application | Vitre avant | |

| Vitre latérale | ||

| Vitre arrière | ||

| Par type de véhicule | Véhicules de tourisme | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pare-soleil de vitres latérales automobiles ?

Le marché est évalué à 3,77 milliards USD en 2025, en progression vers 5,13 milliards USD d'ici 2030.

Quel matériau domine la demande de pare-soleil de vitres latérales ?

Le polyester recyclé domine avec une part de 45,23 % et le TCAC le plus rapide à 9,82 %.

À quelle vitesse le segment des stores magnétiques se développe-t-il ?

Les stores magnétiques devraient croître à un TCAC de 11,24 %, le plus rapide parmi les types de produits.

Pourquoi les véhicules électriques sont-ils importants pour les fournisseurs de pare-soleil ?

Les voitures de tourisme électriques détiennent 55,12 % de la part du segment et ont besoin de pare-soleil pour limiter la charge du système de climatisation, avec une croissance à un TCAC de 12,43 %.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec une part de 34,09 % et devrait progresser à un TCAC de 9,72 % jusqu'en 2030.

Dernière mise à jour de la page le: