Taille et part du marché de la reconnaissance gestuelle automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

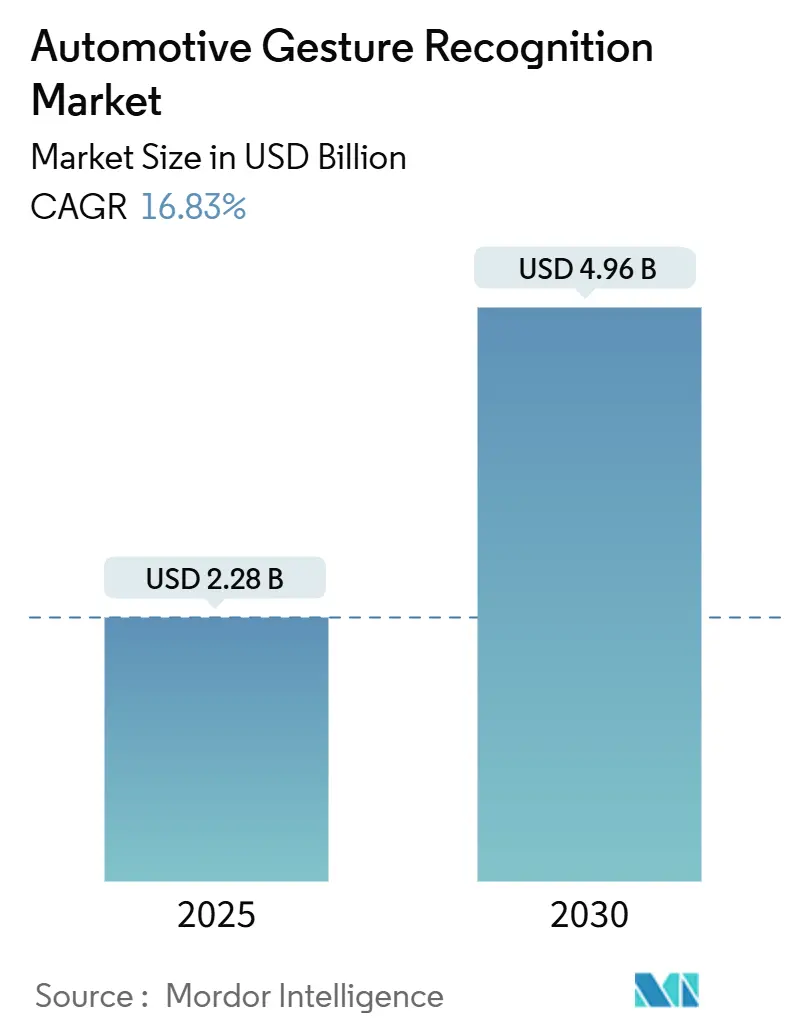

| Taille du Marché (2025) | 2.28 Milliards de dollars |

| Taille du Marché (2030) | 4.96 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la reconnaissance gestuelle automobile par Mordor Intelligence

La taille du marché de la reconnaissance gestuelle automobile est évaluée à 2,28 milliards USD en 2025 et devrait atteindre 4,96 milliards USD d'ici 2030, avec une croissance à un CAGR de 16,83 % au cours de la période de prévision. Les échéances réglementaires en Europe et en Amérique du Nord, la transition sectorielle vers les véhicules définis par logiciel et l'attrait des interfaces homme-machine multimodales constituent les principaux moteurs de cette croissance. Les intégrateurs de systèmes réutilisent les caméras embarquées imposées pour la surveillance du conducteur, permettant à la fonctionnalité gestuelle de se développer sans ajouts matériels prohibitifs. La baisse des coûts des capteurs, notamment des dispositifs 3D à temps de vol (ToF), a ouvert le segment des véhicules de milieu de gamme à des capacités autrefois réservées aux finitions haut de gamme. Parallèlement, les architectures de véhicules électriques à batterie (BEV) fournissent les réseaux de données à haute vitesse et les budgets d'alimentation stables nécessaires au traitement gestuel continu, positionnant cette technologie comme une caractéristique distinctive dans les habitacles de véhicules électriques premium.

Principaux enseignements du rapport

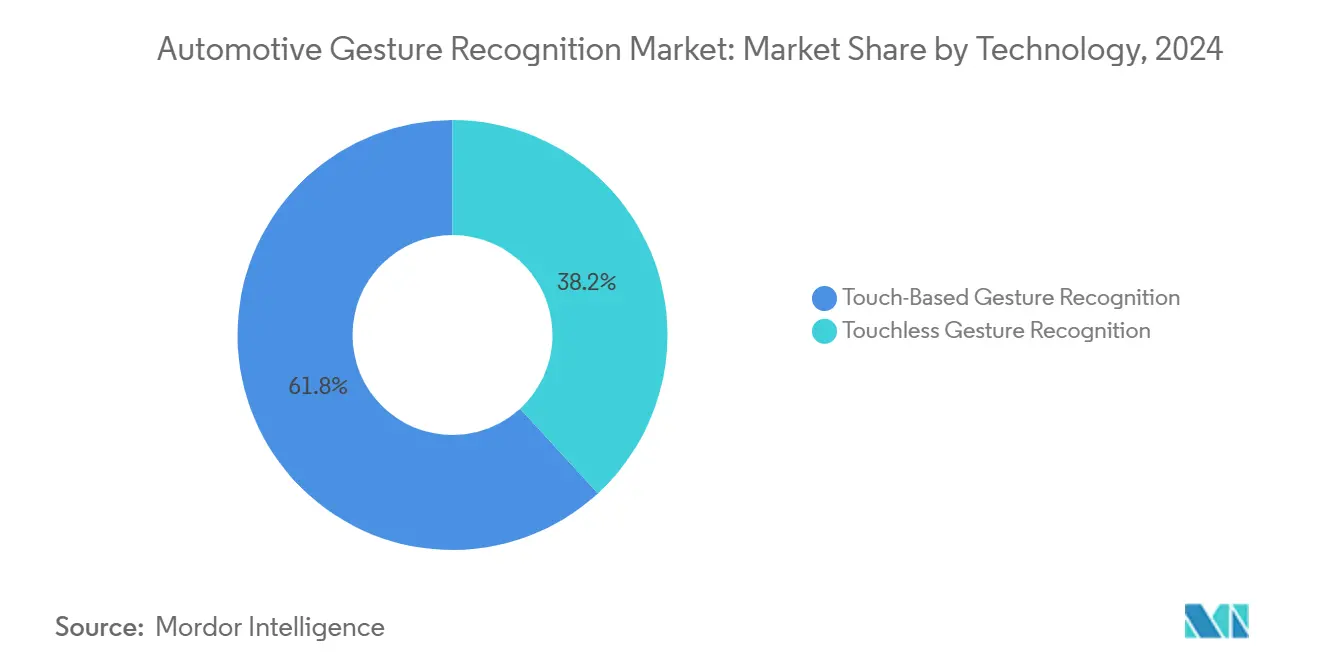

- Par technologie, les systèmes tactiles ont représenté 61,82 % de la part du marché de la reconnaissance gestuelle automobile en 2024, tandis que les alternatives sans contact progressent à un CAGR de 18,23 % jusqu'en 2030.

- Par composant, le matériel a capté 73,26 % de la taille du marché de la reconnaissance gestuelle automobile en 2024, tandis que le logiciel progresse à un CAGR de 18,18 % jusqu'en 2030.

- Par type de geste, les gestes dynamiques en ligne ont représenté 66,29 % de la part du marché de la reconnaissance gestuelle automobile en 2024, et les gestes statiques hors ligne devraient se développer à un CAGR de 17,12 % sur la période de prévision.

- Par application, l'infodivertissement et la navigation ont représenté 41,35 % de la taille du marché de la reconnaissance gestuelle automobile en 2024, tandis que les systèmes de surveillance du conducteur devraient croître à un CAGR de 18,65 % jusqu'en 2030.

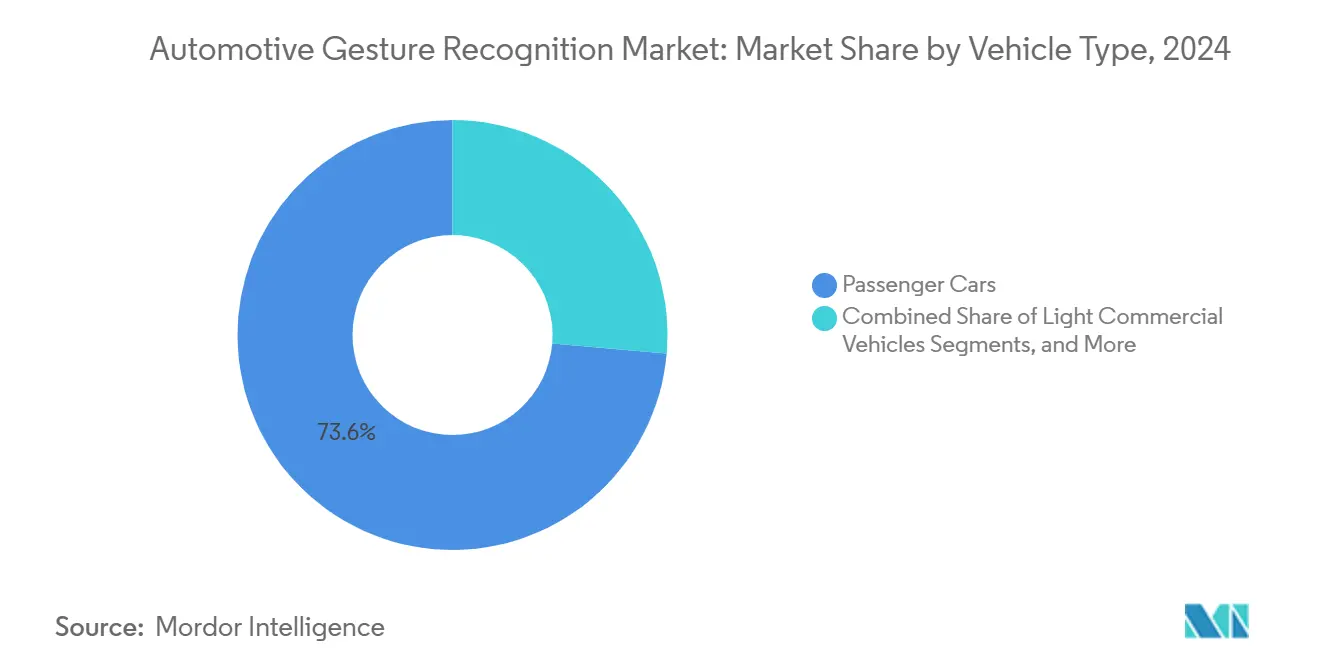

- Par type de véhicule, les voitures particulières ont dominé avec 73,63 % de la part du marché de la reconnaissance gestuelle automobile en 2024, tandis que les véhicules commerciaux moyens et lourds devraient enregistrer un CAGR de 17,91 % jusqu'en 2030.

- Par propulsion, les véhicules à combustion interne ont conservé la plus grande part à 46,31 % de la part du marché de la reconnaissance gestuelle automobile en 2024. Néanmoins, les véhicules électriques à batterie sont positionnés pour la croissance la plus rapide avec un CAGR de 19,41 % jusqu'en 2030.

- Par canal de distribution, les installations par les équipementiers d'origine ont représenté 81,28 % de la part du marché de la reconnaissance gestuelle automobile en 2024, tandis que le segment du marché secondaire devrait progresser à un CAGR de 18,16 % entre 2025 et 2030.

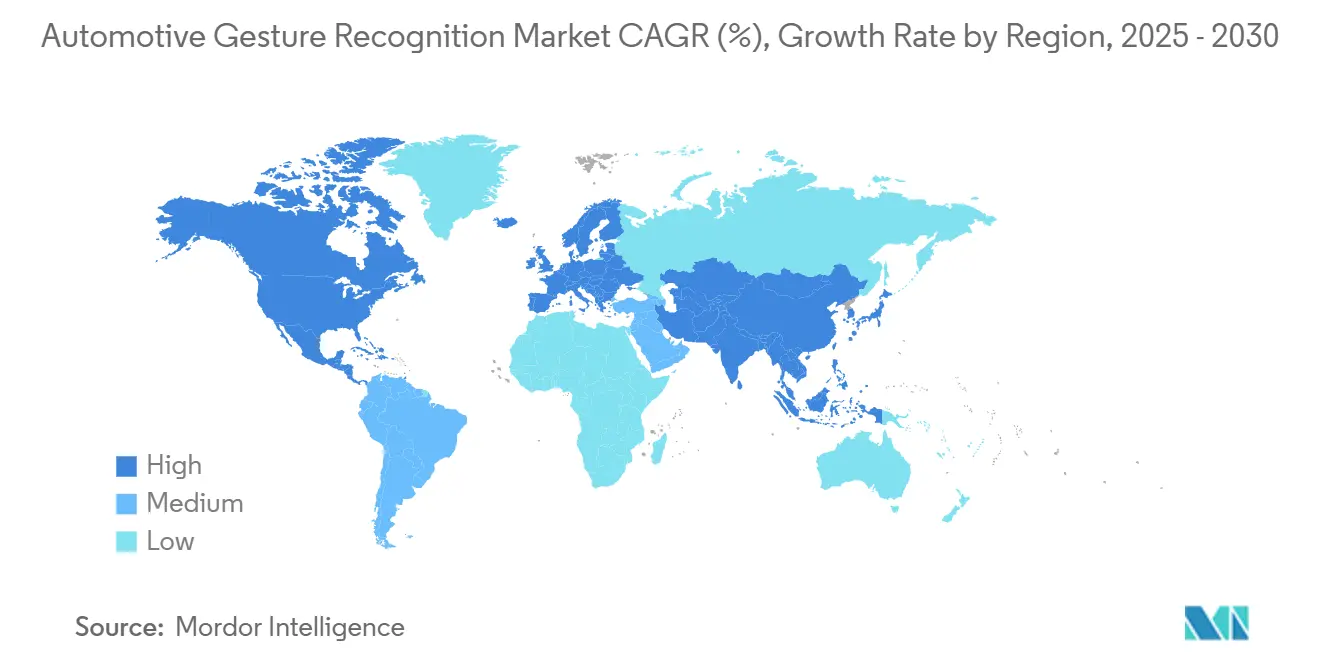

- Par géographie, l'Asie-Pacifique a mené avec 32,73 % de la part du marché de la reconnaissance gestuelle automobile en 2024 et devrait afficher la croissance régionale la plus rapide avec un CAGR de 19,12 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la reconnaissance gestuelle automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations obligatoires sur les systèmes de surveillance du conducteur permettant la réutilisation des caméras | +3.5% | Union européenne en priorité, extension vers l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante liée aux systèmes ADAS pour des interfaces homme-machine embarquées plus sûres | +3.2% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Baisse des coûts et gains de performance des capteurs 3D/ToF | +2.8% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Convergence vers des habitacles multimodaux propulsés par l'IA | +2.4% | Amérique du Nord et Europe en tête, Chine en forte progression | Long terme (≥ 4 ans) |

| Course à la différenciation de l'expérience utilisateur dans les véhicules électriques premium et de luxe | +2.1% | Segments premium en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Demande accélérée par la pandémie pour des habitacles sans contact | +1.9% | Mondial, avec adoption durable en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée aux systèmes ADAS pour des interfaces homme-machine embarquées plus sûres

L'automatisation de niveau 2 et supérieur exige que le conducteur reprenne le contrôle rapidement lorsque le système d'assistance se désengage. Les régulateurs ont répondu en adoptant le Règlement n° 171 de la CEE-ONU, entré en vigueur en septembre 2024, qui impose une surveillance continue de l'état du conducteur. Les constructeurs automobiles étendent désormais les mêmes caméras infrarouges utilisées pour le suivi du regard à l'interprétation des gestes de la main permettant de modifier les réglages de l'infodivertissement sans quitter la route des yeux. Continental a démontré comment les algorithmes de détection de la main sur le volant évoluent vers des moteurs de gestes dans l'air avec une simple mise à jour logicielle, accélérant les calendriers de déploiement et réduisant la pression sur la nomenclature des composants. Les retours des premiers essais en flotte montrent une réduction mesurable du temps d'interaction par rapport aux écrans tactiles, favorisant la conformité réglementaire et les évaluations de sécurité.

Convergence vers des habitacles multimodaux propulsés par l'IA

Les habitacles de nouvelle génération fonctionnent avec des piles d'IA unifiées qui fusionnent la voix, le geste et le regard en un seul modèle d'intention. Visteon intègre le Snapdragon Cockpit de Qualcomm pour une latence d'inférence inférieure à 30 millisecondes, éliminant les délais de modalité qui perturbaient auparavant les utilisateurs. Les avatars Cerence coordonnent les confirmations vocales avec les invites à l'écran et un retour haptique subtil, clôturant la boucle sur les doutes de confirmation qui limitaient historiquement l'acceptation des gestes. Cette orchestration élève la reconnaissance gestuelle du statut de nouveauté à celui de couche fondamentale dans la relation homme-véhicule.

Course à la différenciation de l'expérience utilisateur dans les véhicules électriques premium et de luxe

L'autonomie en voie de parité réduisant son avantage concurrentiel, les constructeurs de véhicules électriques de luxe pivotent vers l'expérience utilisateur. La plateforme 800 volts de Mercedes-Benz traite les gestes localement, préservant l'autonomie de conduite tout en éliminant la latence. Lucid illustre comment de grands écrans incurvés complètent plutôt que remplacent les entrées sans contact, réservant les gestes aux tâches bénéficiant d'une distraction minimale, comme le volume ou les commandes de climatisation. Les premiers retours des propriétaires confirment une satisfaction plus élevée lorsque les gestes complètent la voix et le toucher plutôt que d'être le seul canal de commande.

Demande accélérée par la pandémie pour des habitacles sans contact

La conscience hygiénique persiste dans la mobilité partagée et les flottes commerciales. La solution de toucher prédictif de Jaguar Land Rover réduit de moitié le contact physique, répondant aux objectifs sanitaires des opérateurs sans ralentir les flux de travail des conducteurs. Les flottes apprécient des temps de rotation plus rapides entre les conducteurs, se traduisant par davantage d'heures opérationnelles et des coûts de nettoyage réduits. Ces avantages pratiques renforcent la demande à long terme même lorsque les consommateurs privés reviennent aux commandes conventionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de responsabilité des équipementiers d'origine lié à la mauvaise reconnaissance des gestes | -2.3% | Mondial, avec des cadres juridiques variables | Moyen terme (2-4 ans) |

| Coût élevé de la nomenclature des composants et complexité d'intégration | -2.1% | Mondial, impactant particulièrement les segments de volume | Court terme (≤ 2 ans) |

| Absence d'une taxonomie gestuelle mondiale | -1.8% | Mondial, avec une fragmentation entre les régions | Moyen terme (2-4 ans) |

| Incertitude sur la confidentialité des données pour l'imagerie embarquée | -1.4% | Union européenne et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence d'une taxonomie gestuelle mondiale

Les conducteurs passant d'une marque à l'autre se confrontent à des mouvements différents pour des fonctions identiques, provoquant confusion et nuisant à la sécurité. Les comités de l'ISO développent des bibliothèques de référence, mais les préférences régionales compliquent la convergence ; les légers roulements de doigts préférés en Europe diffèrent des balayages plus amples favorisés en Amérique du Nord. L'absence de standardisation oblige chaque équipementier d'origine à constituer des ensembles de données propriétaires, allongeant les cycles de recherche et développement et ralentissant l'apprentissage intersectoriel.

Incertitude sur la confidentialité des données pour l'imagerie embarquée

Les lois européennes sur la protection de la vie privée traitent les images biométriques avec des exigences strictes en matière de consentement. Les équipementiers d'origine répondent en traitant les données localement et en supprimant les images une fois l'inférence terminée, mais cela augmente le coût des puces et limite l'amélioration des modèles basée sur le cloud. Des réglementations régionales variables exigent des pipelines de données configurables, ajoutant une complexité qui retarde les déploiements mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination tactile face à la disruption sans contact

Les systèmes tactiles ont conservé une part de 61,82 % du marché de la reconnaissance gestuelle automobile en 2024. Les capteurs capacitifs intégrés dans des écrans haute résolution permettent aux utilisateurs de zoomer sur des cartes par pincement et de faire défiler des menus avec des gestes familiers issus des smartphones. Bien qu'établis, leur croissance ralentit à mesure que les améliorations progressives plafonnent. Les solutions sans contact, progressant à un CAGR de 18,23 % jusqu'en 2030, exploitent les données de profondeur ToF et le radar à ondes millimétriques pour capturer les mouvements dans l'air. Les règles européennes contre la distraction accélèrent la demande, car les conducteurs gardent les yeux sur la route tout en gesticulant dans le champ de vision d'une caméra. L'interaction compatible avec les gants séduit également les conducteurs commerciaux travaillant dans des environnements froids ou poussiéreux où les écrans capacitifs sont moins performants.

L'adoption sans contact bénéficie de bibliothèques logicielles délivrées par voie hertzienne, prolongeant la durée de vie du matériel installé. À mesure que les bords des écrans s'amincissent et que l'espace dans l'habitacle se raréfie, l'élimination des contraintes de distance de portée aide les designers à concevoir des intérieurs minimalistes. Le compromis reste le retour d'information ; c'est pourquoi les interfaces hybrides associent les entrées sans contact à des vibreurs haptiques de siège ou à des confirmations vocales pour rassurer les utilisateurs qu'une commande a bien été exécutée.

Par composant : la base matérielle permet l'innovation logicielle

Le matériel a capté 73,26 % de la part du marché de la reconnaissance gestuelle automobile en 2024. Les modules de caméra, les illuminateurs et les circuits intégrés spécifiques à l'application de contrôle constituent l'épine dorsale physique. Les modules ToF gagnent en importance par rapport aux simples caméras infrarouges, car les données de profondeur améliorent la robustesse de la reconnaissance dans des conditions d'éclairage variables dans l'habitacle. Les accélérateurs de traitement en périphérie sur les contrôleurs zonaux effectuent l'inférence de réseau neuronal localement, libérant les systèmes sur puce d'infodivertissement pour les charges de travail graphiques. Les courbes de coût du matériel diminuent désormais de 8 à 10 % par an, mais les prix absolus dictent encore la disponibilité des fonctionnalités dans les véhicules d'entrée de gamme.

Les revenus logiciels croissent à un CAGR de 18,18 % jusqu'en 2030, grâce aux mises à jour par voie hertzienne qui débloquent de nouveaux vocabulaires gestuels. Les pipelines d'apprentissage automatique ingèrent des séquences d'habitacle anonymisées pour affiner les modèles selon différentes ethnies, tailles de mains et postures de conduite. L'amélioration continue prolonge la pertinence des plateformes, encourageant les équipementiers d'origine à traiter la reconnaissance gestuelle comme une ligne de service plutôt que comme une vente de fonctionnalité ponctuelle.

Par type de geste : les gestes dynamiques en tête malgré la croissance des gestes statiques

Les gestes dynamiques, impliquant un mouvement continu, ont représenté 66,29 % de la part du marché de la reconnaissance gestuelle automobile en 2024. Balayer la paume pour ajuster le volume audio ou faire tourner les doigts pour atténuer l'éclairage ambiant semble naturel et reçoit une confirmation visuelle intuitive. Les poses statiques hors ligne, comme une main ouverte maintenue signalant la mise en sourdine du système, se développent à un CAGR de 17,12 % jusqu'en 2030. Les gestes statiques excellent lorsque le mouvement pourrait nuire au contrôle du véhicule, par exemple pour confirmer la présence du conducteur sur le volant lors d'une conduite automatisée mains libres. Les développeurs regroupent de plus en plus les deux types, laissant les moteurs contextuels décider lesquels accepter en fonction de la vitesse, des conditions routières et de la charge de travail du conducteur.

Par application : le leadership de l'infodivertissement remis en question par la croissance des systèmes de surveillance du conducteur

Les fonctions d'infodivertissement et de navigation ont représenté 41,35 % de la part du marché de la reconnaissance gestuelle automobile en 2024. Le zoom sur les cartes, la navigation dans les médias et la gestion des appels se traduisent aisément en gestes et différencient les finitions premium. Les systèmes de surveillance du conducteur, cependant, progressent à un CAGR de 18,65 % jusqu'en 2030, les régulateurs accordant des crédits de sécurité pour une évaluation complète de l'attention. Le regroupement des tâches de geste et de surveillance dans une seule caméra raccourcit les délais de retour sur investissement, motivant l'adoption dans les véhicules de milieu de gamme. Les cibles secondaires comprennent le contrôle de la climatisation, où les balayages dans l'air ajustent la vitesse du ventilateur sans contaminer les écrans, et l'accès au chargement, où des coups de pied ou des gestes de la main ouvrent les hayons dans les fourgons de livraison.

Par type de véhicule : domination des voitures particulières avec accélération dans le commercial

Les voitures particulières ont représenté 73,63 % de la part du marché de la reconnaissance gestuelle automobile en 2024, reflétant l'appétit des consommateurs pour les fonctionnalités de confort. Les véhicules commerciaux moyens et lourds progressent à un CAGR de 17,91 % à mesure que les opérateurs de flottes associent des habitacles plus sûrs à des primes d'assurance réduites et à la fidélisation des conducteurs. Les flottes de transport longue distance valorisent la détection de fatigue augmentée par la confirmation gestuelle ; si un conducteur ne répond pas à une demande de pose statique de la main, le système signale une possible somnolence. Les fourgonnettes commerciales légères adoptent des ensembles simples de deux gestes — ouverture et fermeture de porte — permettant une livraison rapide en bordure de trottoir sans toucher les poignées.

Par propulsion : base moteur à combustion interne avec innovation dans les véhicules électriques à batterie

Les modèles à combustion interne représentent encore la base installée la plus étendue, avec 46,31 % de la part du marché de la reconnaissance gestuelle automobile en 2024, y compris la capacité gestuelle. Les véhicules électriques à batterie affichent le potentiel de hausse le plus substantiel, se développant à un CAGR de 19,41 % jusqu'en 2030. Leurs architectures de 400 à 800 volts fournissent une alimentation propre ainsi que des voies de données Ethernet ou CAN-FD indispensables à la fusion multi-capteurs. Les gestes contribuent à désencombrer les tableaux de bord, s'alignant sur le langage de design minimaliste des véhicules électriques. Les hybrides comblent l'écart, héritant souvent des piles gestuelles de leurs homologues purement électriques pour maintenir la commonalité des pièces.

Par canal de distribution : domination de l'intégration par les équipementiers d'origine

Les équipementiers d'origine ont représenté 81,28 % de la part du marché de la reconnaissance gestuelle automobile en 2024. Les systèmes de base doivent s'interfacer avec les modules de contrôle de carrosserie et les fonctions d'assistance à la conduite avancée généralement inaccessibles aux équipements de remplacement du marché secondaire. Néanmoins, la demande de rétrofit croît à un CAGR de 18,16 % jusqu'en 2030, les gestionnaires de flottes installant des kits de surveillance du conducteur autonomes à commande gestuelle pour atteindre les objectifs de sécurité de l'entreprise sans acheter de nouveaux camions. Ces kits prêts à l'emploi se connectent via des ports OBD et fonctionnent sur des onduleurs d'alimentation dédiés, évitant des modifications profondes du véhicule.

Analyse géographique

L'Asie-Pacifique a représenté 32,73 % de la part du marché de la reconnaissance gestuelle automobile en 2024, avec une croissance à un CAGR de 19,12 % jusqu'en 2030. Les constructeurs automobiles chinois accélèrent l'assistance à la conduite de niveau 2 et supérieur dans les berlines grand public, multipliant les volumes adressables. Les équipementiers d'origine japonais, adopteurs précoces des systèmes de surveillance du conducteur, intègrent des logiciels gestuels dans des unités de contrôle électronique de caméra rénovées pour maintenir la conformité avec les prochaines directives locales. Les fabricants de composants sud-coréens tirent parti de leur expertise en mémoire et en capteurs d'imagerie pour fournir des modules ToF à prix compétitif, renforçant les chaînes d'approvisionnement régionales.

L'Amérique du Nord maintient un fort élan grâce à la pénétration des véhicules premium et aux encouragements réglementaires. La National Highway Traffic Safety Administration signale que la surveillance du conducteur figurera dans les futures révisions du programme d'évaluation des nouveaux véhicules, incitant les constructeurs à intégrer la reconnaissance gestuelle aux côtés du suivi du regard. Les opérateurs de flottes aux États-Unis considèrent le contrôle sans contact comme un facteur d'amélioration de l'hygiène et de l'efficacité, notamment dans les fourgons de livraison du dernier kilomètre où les conducteurs entrent et sortent de l'habitacle à plusieurs reprises à chaque quart de travail.

L'Europe est à l'avant-garde de la réglementation détaillée, exigeant une technologie d'avertissement contre la distraction à partir de 2024. Les marques de luxe allemandes intègrent des ensembles gestuels complexes dans leurs modèles phares, utilisant des interfaces multimodales pour se différencier. La législation stricte sur la protection des données façonne les décisions architecturales ; la plupart des véhicules européens traitent les flux gestuels entièrement sur des dispositifs en périphérie, supprimant les images après l'inférence. Les usines d'assemblage d'Europe de l'Est adoptent les mêmes plateformes pour les modèles d'exportation, propageant la technologie à des gammes de prix plus larges.

Les régions émergentes — Amérique latine, Moyen-Orient et Afrique — voient les premiers déploiements limités aux véhicules premium importés. Une fois que les coûts des capteurs 3D auront encore baissé, les assembleurs locaux devraient intégrer des fonctionnalités gestuelles de base, portés par les flottes de covoiturage qui privilégient les intérieurs à faible contact pour renforcer la confiance des passagers.

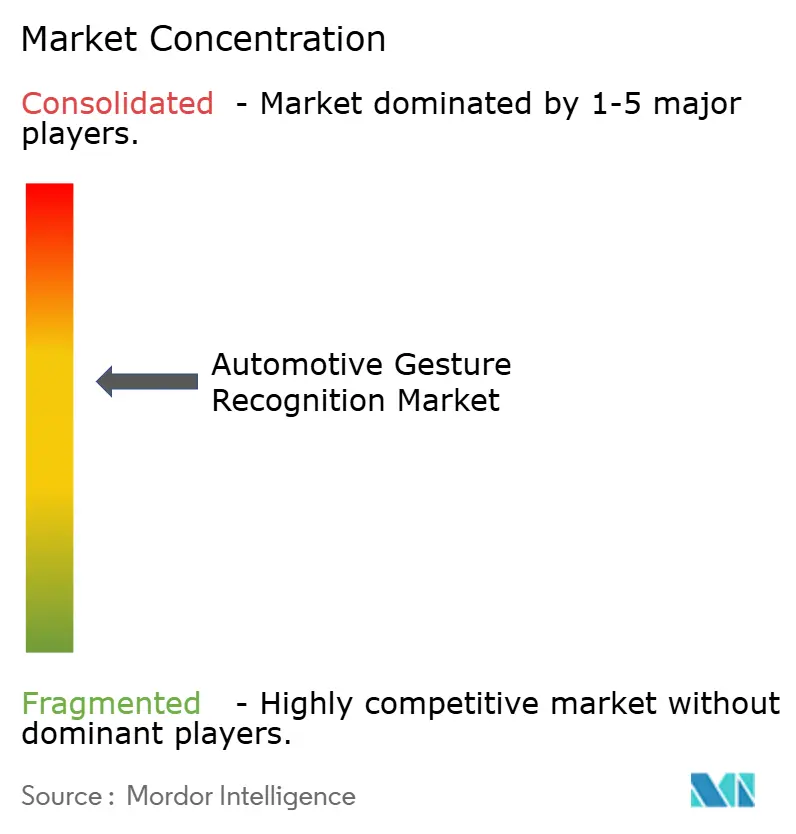

Paysage concurrentiel

Le marché de la reconnaissance gestuelle automobile présente une concentration modérée. Les fournisseurs de rang 1 sécurisent des avantages d'échelle en acquérant des entreprises spécialisées en algorithmes. L'acquisition de Gestoos par PreAct en 2024 a fourni une propriété intellectuelle sur les trajectoires de la main, réduisant le délai d'intégration de la capacité gestuelle dans ses unités lidar à courte portée existantes. Visteon associe le silicium Snapdragon à ses contrôleurs d'affichage, offrant des solutions d'habitacle clés en main aux équipementiers d'origine cherchant à raccourcir leurs nomenclatures de composants. Cerence relie les entrées gestuelles aux avatars d'IA conversationnelle, créant un verrouillage grâce à l'analyse cloud et aux mises à jour de fonctionnalités par voie hertzienne.

Les spécialistes de l'IA en périphérie tels que Cipia se positionnent sur des arguments de confidentialité, offrant une inférence à l'intérieur du véhicule qui satisfait au RGPD sans liaisons cloud. Les fournisseurs de caméras s'associent à des fournisseurs de circuits intégrés spécifiques à l'application pour proposer des conceptions de référence pré-validées, réduisant les cycles de certification. Les barrières à l'entrée pour les start-ups augmentent à mesure que les protocoles de test Euro NCAP deviennent plus stricts, récompensant les acteurs établis qui détiennent des accréditations de sécurité fonctionnelle de qualité automobile.

Des espaces blancs subsistent dans les camions lourds, les machines agricoles et les équipements hors route où les vibrations et les températures extrêmes compliquent la détection optique. Les fournisseurs capables de durcir les modules ToF pour ces environnements pourraient débloquer de nouvelles tranches de revenus tout en élargissant les volumes de capteurs qui réduisent les courbes de coût globales pour le marché de la reconnaissance gestuelle automobile.

Leaders du secteur de la reconnaissance gestuelle automobile

Continental AG

Robert Bosch GmbH

Visteon Corporation

Sony Corporation

Qualcomm Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Fuyao Glass Industry Group Co., Ltd. a introduit un vitrage latéral à assombrissement intelligent, offrant des fonctionnalités de confidentialité et de pare-soleil pour une mobilité améliorée. Utilisant une technologie à cristaux liquides à base de colorants, il assure un contrôle précis via des ajustements de tension, offrant un temps de réponse inférieur à une seconde pour des ajustements instantanés de la luminosité.

- Septembre 2024 : Le Règlement n° 171 de la CEE-ONU est entré en vigueur, imposant une surveillance continue de l'état du conducteur et ouvrant des voies réglementaires pour les gestes activés par caméra dans les systèmes d'assistance au contrôle du conducteur.

- Juillet 2024 : Stellantis a reconnu Emotiva dans son programme Venture Awards pour le développement d'une technologie d'IA qui surveille l'attention du conducteur et s'intègre aux systèmes d'infodivertissement à commande gestuelle pour la génération de revenus.

Portée du rapport mondial sur le marché de la reconnaissance gestuelle automobile

| Reconnaissance gestuelle tactile |

| Reconnaissance gestuelle sans contact |

| Matériel | Capteurs |

| Caméras | |

| Contrôleurs | |

| Logiciel | Algorithmes d'IA |

| Bibliothèques de gestes |

| Dynamique en ligne |

| Statique hors ligne |

| Infodivertissement et contrôle de navigation |

| Contrôle du climat et de l'éclairage |

| Fonctionnement des portes et fenêtres |

| Systèmes de surveillance du conducteur |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Moteur à combustion interne |

| Véhicule électrique à batterie (BEV) |

| Véhicule électrique hybride (HEV) |

| Véhicule électrique hybride rechargeable (PHEV) |

| Véhicule électrique à pile à combustible (FCEV) |

| Équipementier d'origine (OEM) |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Reconnaissance gestuelle tactile | |

| Reconnaissance gestuelle sans contact | ||

| Par composant | Matériel | Capteurs |

| Caméras | ||

| Contrôleurs | ||

| Logiciel | Algorithmes d'IA | |

| Bibliothèques de gestes | ||

| Par type de geste | Dynamique en ligne | |

| Statique hors ligne | ||

| Par application | Infodivertissement et contrôle de navigation | |

| Contrôle du climat et de l'éclairage | ||

| Fonctionnement des portes et fenêtres | ||

| Systèmes de surveillance du conducteur | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Par type de propulsion | Moteur à combustion interne | |

| Véhicule électrique à batterie (BEV) | ||

| Véhicule électrique hybride (HEV) | ||

| Véhicule électrique hybride rechargeable (PHEV) | ||

| Véhicule électrique à pile à combustible (FCEV) | ||

| Par canal de distribution | Équipementier d'origine (OEM) | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la reconnaissance gestuelle automobile ?

La taille du marché de la reconnaissance gestuelle automobile s'élevait à 2,28 milliards USD en 2025 et devrait atteindre 4,96 milliards USD d'ici 2030.

Quel CAGR est attendu pour la technologie gestuelle dans les voitures ?

Le marché devrait enregistrer un CAGR de 16,83 % de 2025 à 2030, reflétant une adoption grand public rapide.

Quel segment de groupe motopropulseur verra la plus rapide adoption des gestes ?

Les véhicules électriques à batterie devraient afficher un CAGR de 19,41 % jusqu'en 2030, les commandes gestuelles complétant les intérieurs minimalistes des véhicules électriques.

Pourquoi l'Asie-Pacifique est-elle la région leader pour la reconnaissance gestuelle ?

Les déploiements agressifs de conduite autonome, les réglementations favorables et les solides chaînes d'approvisionnement locales en capteurs confèrent à l'Asie-Pacifique la plus grande part et la croissance régionale la plus rapide.

Quel changement réglementaire influence le plus l'adoption des gestes ?

L'exigence européenne d'avertissement avancé contre la distraction du conducteur, effective à partir de 2024, impose des caméras embarquées pouvant également effectuer la reconnaissance gestuelle via des mises à jour logicielles.

Dernière mise à jour de la page le: