Taille et part du marché des vitres automobiles de rechange

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

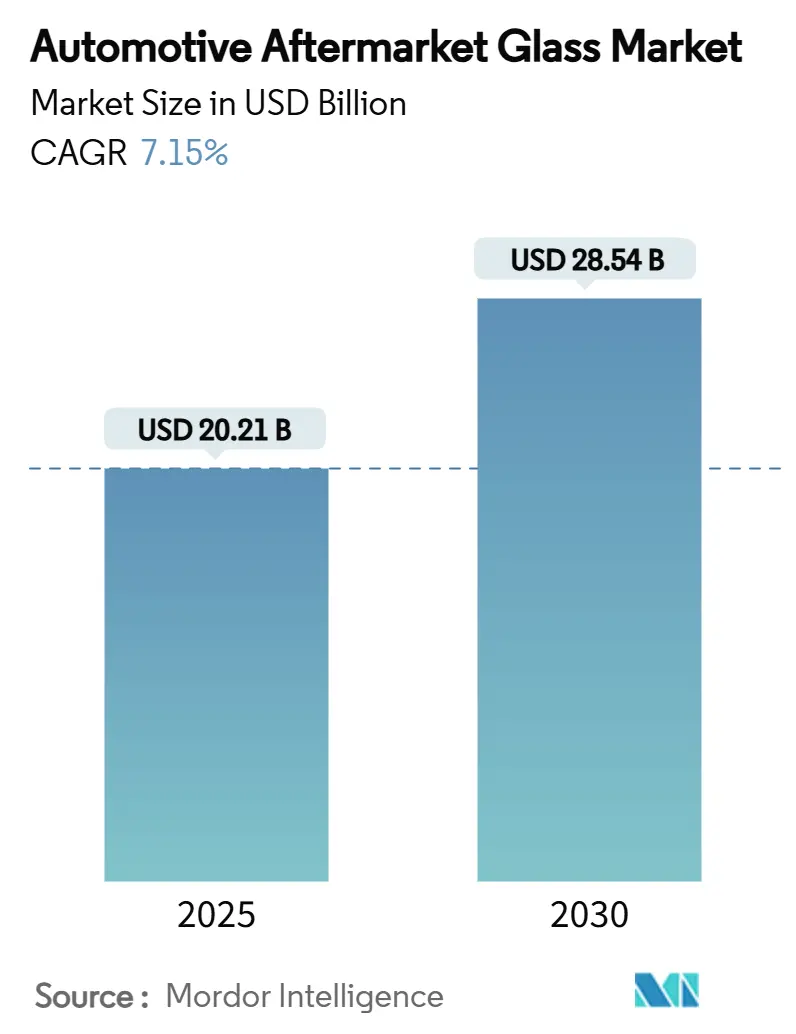

| Taille du Marché (2025) | 20.21 Milliards de dollars |

| Taille du Marché (2030) | 28.54 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vitres automobiles de rechange par Mordor Intelligence

La taille du marché des vitres automobiles de rechange s'élevait à 20,21 milliards USD en 2025 et devrait s'étendre à 28,54 milliards USD en 2030, progressant à un TCAC de 7,15 %. La demande reste résiliente car le remplacement du verre est essentiel pour la conformité routière, la conformité aux assurances et la visibilité du conducteur. La technologie joue désormais un rôle central, les services d'étalonnage pour les systèmes d'aide à la conduite (ADAS) contribuant de manière significative à une intervention typique sur pare-brise, faisant évoluer les revenus vers une main-d'œuvre à plus haute valeur ajoutée. Le vieillissement du parc automobile, les surfaces vitrées plus grandes sur les véhicules utilitaires sport et le soutien des assureurs pour les sinistres « verre uniquement » à franchise zéro renforcent davantage les volumes de remplacement. Dans le même temps, les produits feuilletés premium, acoustiques et à contrôle solaire ouvrent de nouveaux gisements de rentabilité pour les installateurs capables de s'approvisionner et de poser des substrats complexes.

Principaux enseignements du rapport

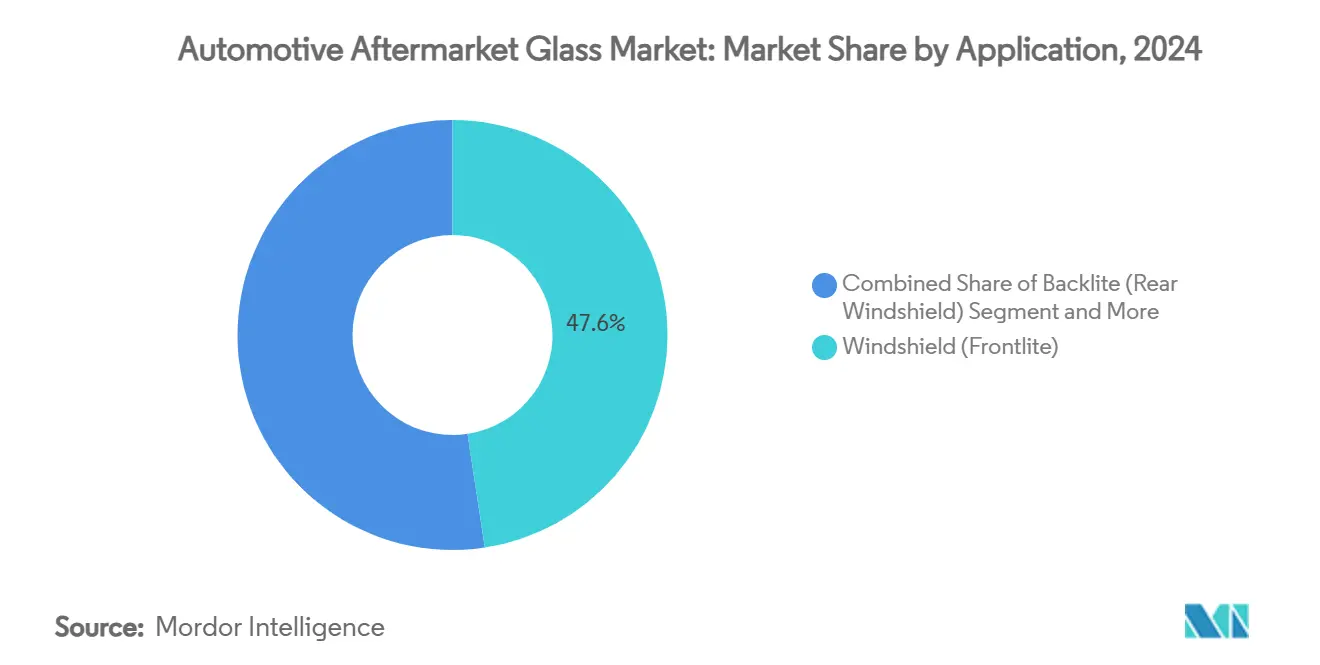

- Par application, les pare-brise ont dominé avec une part de revenus de 47,61 % en 2024 ; le vitrage de toit et de toit ouvrant devrait connaître la croissance la plus rapide avec un TCAC de 10,03 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 69,08 % de la part du marché des vitres automobiles de rechange en 2024, et devraient progresser à un TCAC de 8,91 % jusqu'en 2030.

- Par matériau et construction, les produits trempés ont capturé 61,56 % de la taille du marché des vitres automobiles de rechange en 2024, tandis que les constructions feuilletées sont en voie d'atteindre un TCAC de 10,44 % jusqu'en 2030.

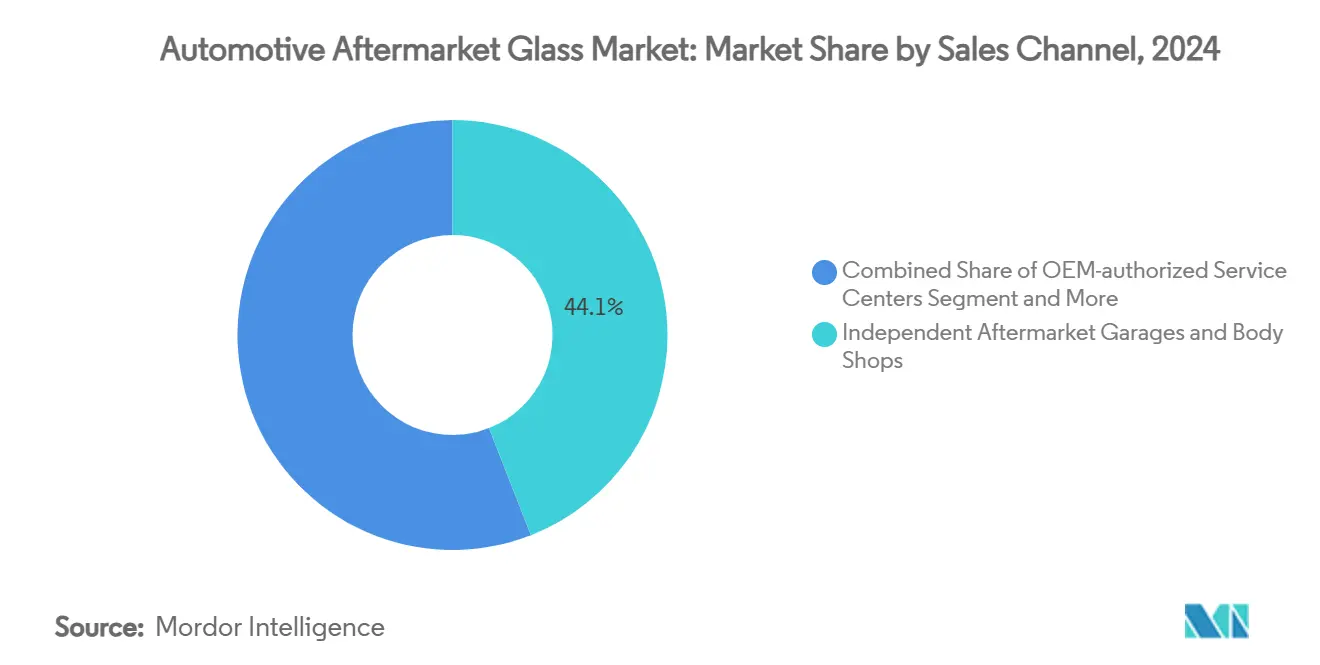

- Par canal de vente, les garages indépendants détenaient 44,05 % de part en 2024 ; les plateformes en ligne représentent l'expansion la plus rapide avec un TCAC de 14,74 % jusqu'en 2030.

- Par type de service, les travaux de remplacement représentaient 78,28 % des revenus du segment en 2024 et devraient progresser à un TCAC de 7,78 % jusqu'en 2030.

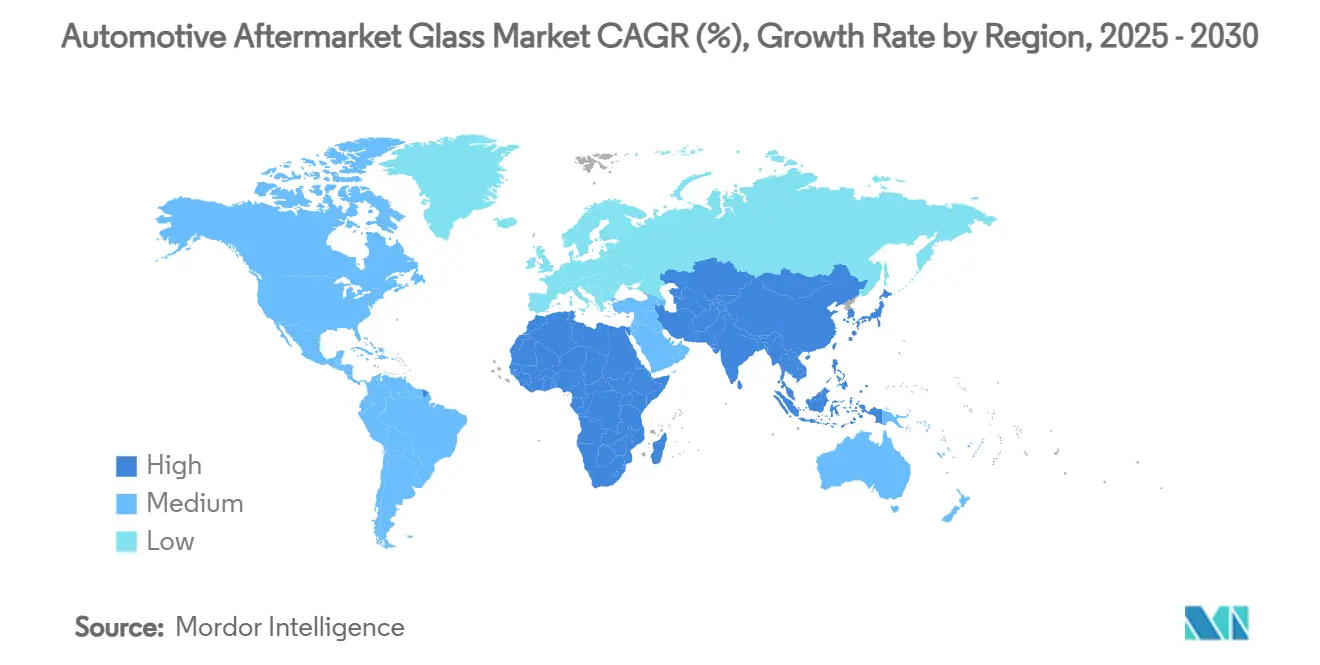

- Par géographie, l'Asie-Pacifique a capturé 40,73 % de part en 2024 et devrait enregistrer le TCAC le plus rapide de 8,08 % jusqu'en 2030.

Tendances et perspectives du marché mondial des vitres automobiles de rechange

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Recalibrage obligatoire des capteurs ADAS | +1.4% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Croissance du parc automobile et vieillissement de la flotte | +1.2% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Extension de la couverture des sinistres « verre uniquement » | +1.1% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Augmentation des dommages aux pare-brise liés aux accidents | +0.8% | Mondial, avec des variations régionales selon l'infrastructure routière | Moyen terme (2 à 4 ans) |

| Demande de rétrofit pour le contrôle solaire | +0.6% | Cœur APAC, débordement vers le MEA et l'Amérique du Sud | Long terme (≥ 4 ans) |

| « Pare-brise en tant que service » par abonnement | +0.5% | Centres urbains en Amérique du Nord, dans l'UE et dans certains marchés APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Recalibrage obligatoire des capteurs ADAS après remplacement du verre

L'étalonnage représente désormais 30 à 50 % du total des factures de remplacement de pare-brise. Les procédures statiques nécessitent des cibles intérieures contrôlées, tandis que l'étalonnage dynamique s'effectue lors d'essais routiers, chacun exigeant des équipements et des techniciens certifiés[1]« Hyundai Mobis s'associe à ZEISS », Hyundai Mobis, mobis.com. Les assureurs remboursent de plus en plus ces étapes, les intégrant dans les polices standard et augmentant les valeurs moyennes des factures. Les caméras frontales, les unités radar et les modules d'affichage tête haute (HUD) émergents sont tous montés sur ou vus à travers le pare-brise, de sorte que chaque mise à niveau technologique lie la demande de service à l'intégrité du verre. Des partenariats tels que ceux de Hyundai Mobis et ZEISS visent à commercialiser des affichages de réalité augmentée couvrant l'ensemble du pare-brise d'ici 2027, soulignant le rôle futur du panneau de verre en tant que surface informatique. Les ateliers incapables d'investir dans des équipements de recalibrage font face à des barrières concurrentielles, tandis que les réseaux proposant un remplacement « tout-en-un » plus étalonnage voient les recommandations des flottes et des assureurs augmenter.

Croissance du parc automobile mondial et vieillissement de la flotte

L'âge moyen des véhicules légers aux États-Unis a atteint 12,7 ans en 2025 et continue d'augmenter. Les déficits de production mondiale depuis 2020 ont retiré plus de 40 millions d'unités planifiées du marché, prolongeant la durée de vie utile des voitures et camions légers existants. Les véhicules plus anciens présentent des taux de défaillance du verre plus élevés en raison de l'accumulation des intempéries, des vibrations et des débris routiers. Les difficultés économiques et les prix élevés des voitures neuves poussent les consommateurs à conserver leurs véhicules plus longtemps, élargissant encore davantage la flotte utilisable. En Asie émergente, la possession de véhicules continue d'augmenter, de sorte que l'exposition totale au verre s'étend sur deux fronts : le vieillissement des stocks dans les économies développées et la croissance des flottes dans les économies en développement. Les installateurs bénéficient donc de volumes de base stables indépendamment de la volatilité des ventes de véhicules légers.

Extension par les compagnies d'assurance de la couverture des sinistres « verre uniquement »

Plusieurs États américains imposent le remplacement du pare-brise sans franchise, et davantage d'assureurs étendent volontairement des conditions similaires à l'échelle nationale. Les consommateurs acceptent les réparations plus tôt lorsqu'aucun paiement de leur poche n'est requis, raccourcissant les intervalles de remplacement et augmentant le nombre de sinistres. Les accords de prestataires préférés orientent le travail vers les réseaux capables de respecter les accords de niveau de service, créant une pression concurrentielle pour les indépendants plus petits. Le climat réglementaire augmente également les coûts de conformité car les assureurs exigent une documentation numérique de l'étalonnage et de la qualité de pose. Néanmoins, des flux de sinistres prévisibles aident les spécialistes du verre à planifier les investissements en capacité et à consolider les relations avec les assureurs.

Augmentation des dommages aux pare-brise liés aux accidents de la route

Les booms de la construction, la dégradation des chaussées et les événements météorologiques extrêmes génèrent davantage de débris en suspension dans l'air. Les grands véhicules utilitaires dominent les ventes de voitures neuves, et leurs pare-brise expansifs sont plus fréquemment touchés par des pierres ou des déchets routiers. Lorsque les dommages coïncident avec d'autres réparations de carrosserie, les centres multiservices remportent des travaux groupés, tandis que les ateliers spécialisés en verre bénéficient toujours de prix de pièces plus élevés sur les variantes panoramiques et acoustiques. Le vitrage avancé avec des couches de chauffage, d'antenne et de capteurs ne peut souvent pas être réparé en toute sécurité, orientant les interventions vers le remplacement complet.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durabilité et cycles de remplacement plus longs | -1.2% | Mondial, avec l'impact le plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Coût élevé du remplacement des pare-brise ADAS | -0.9% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en intercouches et revêtements spéciaux | -0.6% | Mondial, avec des risques de concentration régionale de l'approvisionnement | Court terme (≤ 2 ans) |

| Restrictions sur la teinte et les revêtements des pare-brise | -0.5% | Principalement en Amérique du Nord, avec des réglementations variables selon les États | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Amélioration de la durabilité du verre d'origine et allongement des cycles de remplacement

Le substrat Fusion5 de Corning offre une résistance aux chocs quatre fois supérieure tout en réduisant le poids de 12 %, permettant aux constructeurs automobiles d'allonger les intervalles de remplacement recommandés[2]« Verre Corning® Fusion5® », Corning, corning.com. Les intercouches feuilletées, les revêtements hydrophobes et les conceptions de fritte plus solides résistent aux éclats et aux fissures en étoile. Les films de protection appliqués chez le concessionnaire protègent davantage les pare-brise, en particulier sur les véhicules premium où les composants ADAS font grimper les factures de réparation. À mesure que la durabilité augmente, la fréquence annuelle de remplacement diminue, obligeant les chaînes de service à s'appuyer sur des valeurs de transaction plus élevées plutôt que sur la croissance des volumes. Les fabricants de verre répondent en mettant l'accent sur les chimies recyclables et les épaisseurs réduites pour s'aligner sur les objectifs de réduction de poids liés à l'électrification.

Coût élevé du remplacement et de l'étalonnage des pare-brise ADAS

Un pare-brise entièrement équipé ADAS peut coûter entre 450 et 1 400 USD, y compris la main-d'œuvre d'étalonnage. Lorsque les franchises d'assurance subsistent, certains propriétaires retardent ou renoncent au remplacement, risquant un désalignement de la caméra et des défaillances de sécurité. La complexité de l'étalonnage varie selon les marques, décourageant la concurrence par les prix car les équipements, les licences logicielles et la formation des techniciens constituent des coûts fixes substantiels. Bien que les fabricants publient des déclarations de position clarifiant les procédures de pose sécurisée, les normes de remboursement sont en retard dans certaines parties de l'Asie et de l'Amérique latine, freinant l'adoption immédiate de solutions feuilletées premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination des pare-brise stimule l'intégration ADAS

Les pare-brise ont généré la plus grande part en 2024, représentant 47,61 % de la valeur totale, car chaque module de caméra frontale ou de radar dépend d'un vitrage clair et correctement courbé. La taille du marché des vitres automobiles de rechange attribuable aux pare-brise est appelée à se consolider à mesure que les frais d'étalonnage deviennent indissociables de l'intervention. Les panneaux de toit et de toit ouvrant constituent le sous-segment à la croissance la plus rapide avec un TCAC de 10,03 % grâce à l'essor des designs panoramiques sur les crossovers. Ces pièces utilisent de plus grandes surfaces de verre trempé ou feuilleté, augmentant les prix unitaires. Les lunettes arrière et les vitres latérales restent compétitives en termes de prix et suivent les tendances d'éclairage, tandis que les surfaces prêtes pour l'affichage tête haute ouvrent de nouvelles niches premium en intégrant des optiques à double courbure[3]« AGC exposera au CES 2025 », AGC, agc.com.

La complexité d'installation évolue avec l'intégration des fonctionnalités. Les capteurs de pluie, les capteurs de lumière et les projecteurs d'affichage tête haute sont situés dans les bandes de fritte, nécessitant des tolérances de spécification strictes. Les chaînes de service investissent dans des pinces numériques et des baies de préparation sans contamination pour éviter les défaillances de la ligne de collage. Les remplacements de vitrage de toit nécessitent souvent le recalibrage des systèmes de caméra intérieure surveillant l'attention du conducteur. À mesure que la connectivité se développe, chaque panneau remplit plusieurs fonctions, accélérant la diversité des pièces et les défis logistiques.

Par type de véhicule : les SUV réduisent l'écart

Les voitures particulières ont conservé 69,08 % de part en 2024 et devraient croître à un TCAC de 8,91 % jusqu'en 2030, soutenues par le parc mondial de berlines compactes et de taille moyenne. Néanmoins, les SUV et les crossovers progressent, réduisant la différence d'opportunité unitaire au sein du marché des vitres automobiles de rechange. Des surfaces de pare-brise plus grandes et un vitrage latéral plus épais augmentent les coûts des matériaux, et les finitions premium spécifient fréquemment du verre feuilleté acoustique pour le raffinement de l'habitacle. Cette combinaison pousse les valeurs moyennes des factures plus haut pour les SUV que pour les voitures compactes.

Les flottes commerciales, y compris les fourgonnettes et les camions de tonnage moyen, présentent une demande stable et pilotée par les politiques car les secteurs de la livraison ne peuvent pas se permettre d'immobilisation. Les gestionnaires de flotte adoptent des calendriers de maintenance préventive qui pré-réservent les remplacements de verre à des intervalles de kilométrage définis. Les variantes électriques telles que les fourgonnettes du dernier kilomètre utilisent des panneaux expansifs du pare-brise au toit pour le flux aérodynamique, augmentant encore la consommation en mètres carrés. Bien que les berlines déclinent en tant que segment de voitures neuves, leur parc hérité assure des travaux de service à longue traîne bien au-delà de 2030.

Par matériau et construction : l'élan du feuilleté

Le verre trempé a représenté 61,56 % des revenus en 2024, soutenu par l'accessibilité du marché de masse et des chaînes d'approvisionnement robustes. Les alternatives feuilletées, bien que plus coûteuses, s'accélèrent à un TCAC de 10,44 % car elles maintiennent mieux l'intégrité structurelle après un impact et permettent des couches acoustiques ou de contrôle solaire. La part du marché des vitres automobiles de rechange se rééquilibrera donc vers les feuilletés à mesure que la réglementation et les attentes en matière de confort convergent.

Les revêtements photocatalytiques autonettoyants, la teinte réactive à l'humidité et les circuits d'antenne intégrés sont plus facilement mis en œuvre dans les constructions feuilletées. Les fournisseurs expérimentent des composites hybrides qui intercalent du polycarbonate entre des feuilles de verre pour réduire le poids tout en maintenant la résistance aux rayures. Les marques de luxe adoptent ces solutions en premier, mais les courbes de coûts continuent de s'améliorer, signalant une diffusion plus large vers les véhicules de milieu de gamme.

Par canal de vente : l'essor des plateformes numériques

Les garages indépendants détenaient 44,05 % de part en 2024 en tirant parti de frais généraux plus faibles et d'une présence communautaire. Les agrégateurs en ligne, bien qu'encore de niche, se développent à un TCAC de 14,74 % et remodèlent l'acquisition de clients. Ils consolident la planification, les devis de prix et la visibilité des stocks dans des applications mobiles, permettant aux consommateurs de réserver des remplacements de pare-brise le jour même à domicile ou au travail. Pour le marché des vitres automobiles de rechange, cela augmente la portée du service sans coûteux points de vente au détail.

Les centres de service d'origine sécurisent l'orientation des assureurs sur les véhicules récents où la complexité de l'étalonnage est la plus élevée. Pourtant, la sensibilité aux prix parmi les propriétaires de voitures plus anciennes maintient les indépendants compétitifs. Les chaînes spécialisées en verre continuent de regrouper les opérateurs régionaux, déployant des centres d'appels partagés et des plateformes d'approvisionnement pour obtenir des remises et unifier les normes d'expérience client.

Par type de service : le remplacement prédomine

Le remplacement a généré 78,28 % des dépenses en 2024 et devrait croître à un TCAC de 7,78 % jusqu'en 2030. Les pare-brise feuilletés portant des composants électroniques intégrés se qualifient rarement pour la réparation car les tolérances optiques ou structurelles ne peuvent pas être restaurées par injection de résine. La taille du marché des vitres automobiles de rechange liée aux travaux de remplacement dépassera donc la réparation même si le nombre de pièces se stabilise.

Les réparations d'éclats persistent pour les dommages périphériques mineurs sur les vitres latérales trempées, mais leur part se contracte progressivement. Les fabricants d'équipements innovent des outils d'injection qui durcissent en moins de dix minutes, cherchant à maintenir la réparation pertinente face à la proposition de valeur croissante du remplacement. Néanmoins, le contrôle réglementaire de l'alignement ADAS oblige les assureurs à soutenir le remplacement complet du panneau lorsque des capteurs critiques se trouvent derrière le verre.

Analyse géographique

L'Asie-Pacifique a contribué à 40,73 % des revenus mondiaux en 2024 et affiche les perspectives de TCAC les plus rapides à 8,08 %. Les expansions de capacité en Chine, notamment une nouvelle usine de 2 610 millions de mètres carrés à Hefei, illustrent la confiance des fournisseurs dans la demande régionale soutenue[4]« Fuyao Glass de Chine dévoile son deuxième plan d'expansion de capacité de verre automobile en un mois », Yicai Global, yicaiglobal.com. La jeune flotte indienne et le développement des infrastructures ajoutent de l'élan, tandis que le Japon et la Corée du Sud repoussent les frontières technologiques qui se répercutent dans l'écosystème de services.

L'Amérique du Nord croît grâce à l'installation généralisée de systèmes ADAS et à une législation favorable en matière d'assurance. Les pickups et SUV expansifs dominent le mix de véhicules, se traduisant par de grands panneaux de verre et des valeurs unitaires plus élevées. Les ajouts continus de Fuyao à sa ligne de flottage de 400 millions USD en Illinois localiseront l'approvisionnement et réduiront les coûts logistiques, soulignant la vision à long terme des fournisseurs sur la consommation régionale.

L'Europe, bien que mature, reste le pôle d'innovation pour le vitrage de sécurité. Son taux de croissance plus lent reflète de longs cycles de remplacement et des conditions économiques plus difficiles, mais des mandats stricts de qualité de réparation favorisent les entreprises de service disposant de baies d'étalonnage certifiées. La croissance en Afrique et en Asie occidentale est soutenue par la hausse de la possession de véhicules et les programmes de construction routière qui exposent les pare-brise aux débris. L'Amérique du Sud est portée par la reprise économique et la prolifération des flottes de covoiturage qui maintiennent des objectifs stricts de disponibilité.

Paysage concurrentiel

La concentration du marché reste modérée, les 5 premiers acteurs contrôlant une part significative du marché mondial de rechange, créant des opportunités pour les spécialistes régionaux et les perturbateurs émergents tout en maintenant des barrières à l'entrée grâce aux économies d'échelle et aux exigences du réseau de distribution. Fuyao tire parti de l'intégration verticale et de la présence géographique, Saint-Gobain exploite la simulation avancée et les liens avec les équipementiers, tandis qu'AGC capitalise sur les substrats prêts pour l'affichage tête haute de nouvelle génération. Les laminateurs régionaux de taille moyenne prospèrent en se spécialisant dans les découpes personnalisées en petites séries et les contrats de flotte.

La consolidation s'est accélérée entre 2024 et 2025, les opérateurs de réseaux rachetant des installateurs locaux pour étendre la couverture d'étalonnage. Simultanément, des alliances technologiques ont émergé : des collaborations sur les pare-brise holographiques, les composites ultra-minces et les frittes prêtes pour les capteurs positionnent les fournisseurs comme intégrateurs de systèmes plutôt que comme fabricants de feuilles de verre banalisées. L'inflation des matières premières a contraint tous les acteurs à se concentrer sur l'efficacité énergétique et le recyclage du calcin pour défendre les marges.

Des entrants perturbateurs issus du domaine plus large de l'électronique expérimentent des recettes de verre chimiquement renforcé qui promettent une durée de vie prolongée mais affichent des prix catalogue premium. Si les gains de durabilité prolongent significativement les intervalles de remplacement, les acteurs en place pourraient se tourner vers des forfaits d'abonnement et de maintenance pour stabiliser les revenus.

Leaders du secteur des vitres automobiles de rechange

Fuyao Glass Industry Group

Saint-Gobain Sekurit

AGC Inc.

Guardian Industries

Nippon Sheet Glass

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Fuyao a annoncé une expansion de 400 millions USD de son installation de verre flotté à Decatur, Illinois, pour renforcer l'approvisionnement domestique en pare-brise prêts pour les ADAS.

- Septembre 2024 : PGW Auto Glass a acquis PH Vitres d'Autos, élargissant sa portée de distribution au Québec.

- Juillet 2024 : Safelite Group a racheté City Auto Glass, étendant son empreinte de vente au détail en Amérique du Nord.

- Janvier 2024 : Fuyao s'est engagé à investir 5,8 milliards CNY (804 millions USD) pour une nouvelle usine de verre automobile à Hefei avec une capacité annuelle de 2 610 millions m².

Périmètre du rapport mondial sur le marché des vitres automobiles de rechange

| Pare-brise (vitre avant) | |

| Lunette arrière | |

| Vitre latérale | Vitre de portière |

| Vitre de custode | |

| Vitrage de toit / toit ouvrant / toit panoramique | |

| Verre de rétroviseur (intérieur et extérieur) | |

| Autres (prêt pour l'affichage tête haute, feuilleté acoustique, etc.) |

| Voitures particulières | Hayon |

| Berlines | |

| Véhicules utilitaires sport (SUV) | |

| Véhicules utilitaires multifonctions (MUV) | |

| Véhicule commercial | Véhicules utilitaires légers (VUL) |

| Camions de tonnage moyen et lourd | |

| Autobus et autocars |

| Verre feuilleté |

| Verre trempé |

| Autres (polycarbonate / vitrage hybride, contrôle solaire) |

| Centres de service agréés par les équipementiers |

| Garages indépendants de rechange et carrosseries |

| Chaînes spécialisées en verre |

| Plateformes en ligne |

| Réparation |

| Remplacement |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Pare-brise (vitre avant) | |

| Lunette arrière | ||

| Vitre latérale | Vitre de portière | |

| Vitre de custode | ||

| Vitrage de toit / toit ouvrant / toit panoramique | ||

| Verre de rétroviseur (intérieur et extérieur) | ||

| Autres (prêt pour l'affichage tête haute, feuilleté acoustique, etc.) | ||

| Par type de véhicule | Voitures particulières | Hayon |

| Berlines | ||

| Véhicules utilitaires sport (SUV) | ||

| Véhicules utilitaires multifonctions (MUV) | ||

| Véhicule commercial | Véhicules utilitaires légers (VUL) | |

| Camions de tonnage moyen et lourd | ||

| Autobus et autocars | ||

| Par matériau et construction | Verre feuilleté | |

| Verre trempé | ||

| Autres (polycarbonate / vitrage hybride, contrôle solaire) | ||

| Par canal de vente | Centres de service agréés par les équipementiers | |

| Garages indépendants de rechange et carrosseries | ||

| Chaînes spécialisées en verre | ||

| Plateformes en ligne | ||

| Par type de service | Réparation | |

| Remplacement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des vitres automobiles de rechange ?

Le marché est évalué à 20,21 milliards USD en 2025 et devrait atteindre 28,54 milliards USD d'ici 2030, affichant un TCAC de 7,15 %.

Pourquoi les pare-brise sont-ils le principal générateur de revenus ?

Les pare-brise représentent 47,6 % des revenus car ils hébergent les capteurs ADAS et nécessitent un étalonnage après pose, ajoutant une valeur de main-d'œuvre significative.

Quel segment de matériaux connaît la croissance la plus rapide ?

Le verre feuilleté mène la croissance avec un TCAC de 10,44 % à mesure que la sécurité, le confort acoustique et les fonctions de verre intelligent gagnent du terrain.

Comment les canaux en ligne remodèlent-ils la prestation de services ?

Les plateformes numériques croissant à un TCAC de 14,74 % permettent aux consommateurs de planifier des remplacements mobiles, de réduire les délais de réservation et d'élargir la portée des installateurs.

Quels facteurs pourraient freiner l'expansion du marché ?

L'amélioration de la durabilité du verre d'origine, les coûts élevés de remplacement ADAS et la volatilité de la chaîne d'approvisionnement pour les intercouches spéciaux pourraient tempérer la croissance des volumes.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique combine la plus grande base de véhicules avec une adoption rapide des ADAS, générant des perspectives de TCAC de 8,08 % jusqu'en 2030.

Dernière mise à jour de la page le: