Tamanho e Participação do Mercado de Identificação Automática e Captura de Dados (AIDC)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

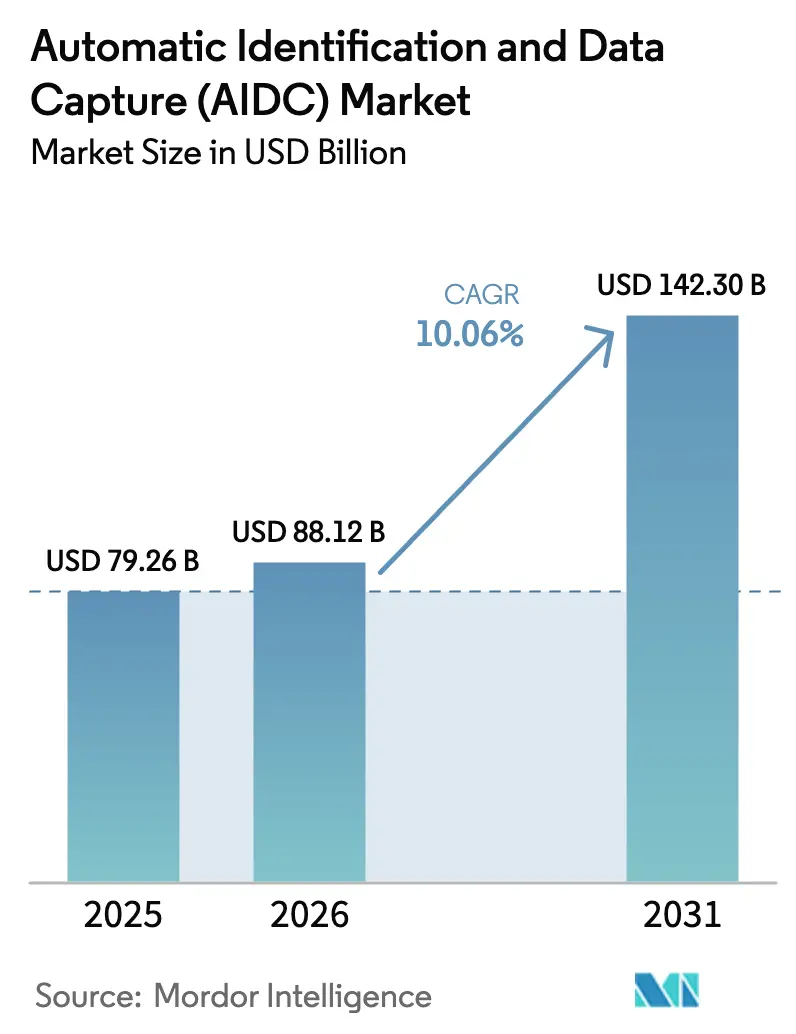

| Tamanho do Mercado (2026) | 88.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 142.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.06% CAGR |

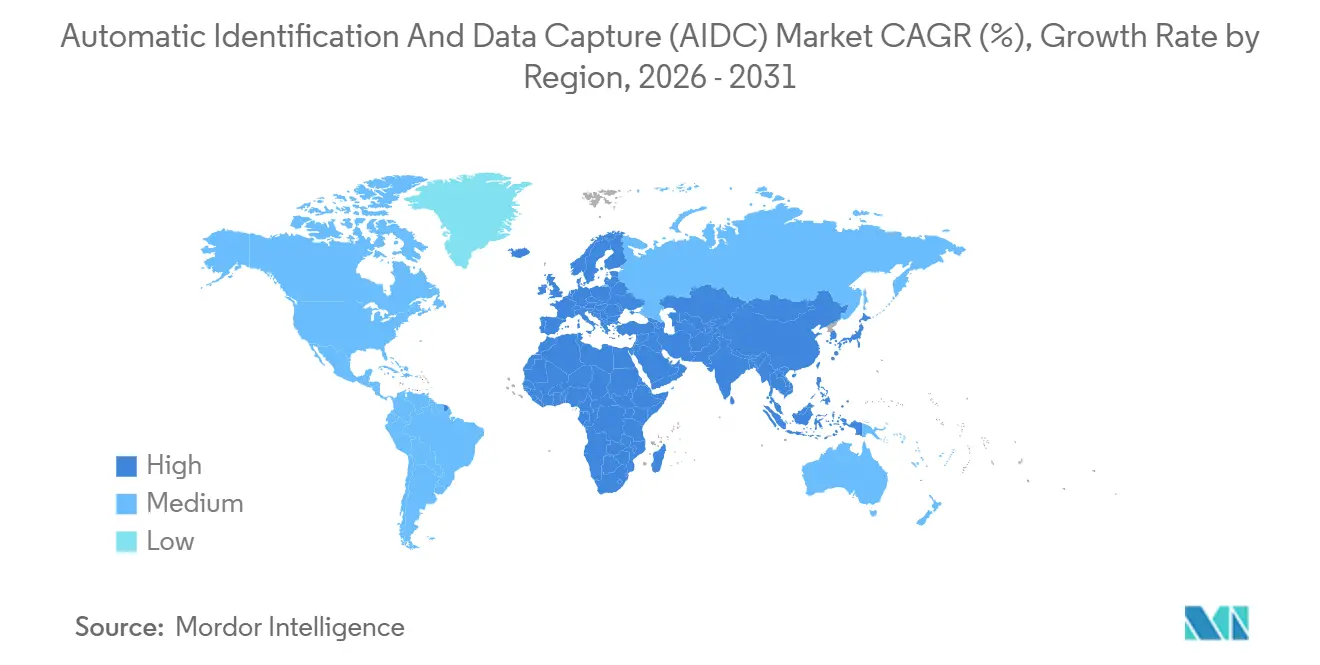

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Identificação Automática e Captura de Dados (AIDC) por Mordor Intelligence

O tamanho do mercado de Identificação Automática e Captura de Dados deve crescer de USD 79,26 bilhões em 2025 para USD 88,12 bilhões em 2026 e está previsto para atingir USD 142,3 bilhões até 2031 a um CAGR de 10,06% no período de 2026 a 2031. A crescente adoção do varejo omnicanal, a automação de armazéns impulsionada pela escassez de mão de obra e os programas governamentais de identidade digital estão expandindo os casos de uso muito além da leitura tradicional em pontos de venda. O hardware ainda representa a maior parte dos gastos, mas as plataformas de software que normalizam eventos de leitura heterogêneos estão escalando rapidamente à medida que as empresas convergem ambientes de borda, nuvem e sistemas legados de ERP. A concorrência está se intensificando porque dispositivos portáteis asiáticos de baixo custo estão corroendo as margens dos fornecedores ocidentais de leitores, enquanto os fabricantes de chips RFID defendem monopólios de patentes em torno de protocolos de retroespalhamento. Ao mesmo tempo, as modalidades biométricas estão migrando para o reconhecimento facial e de íris sem contato para atender às preferências de higiene pós-pandemia, e os fornecedores de visão de máquina estão incorporando chips de inferência que decodificam códigos danificados sem encaminhar imagens para a nuvem.

Principais Conclusões do Relatório

- Por setor de usuário final, o varejo e o comércio eletrônico lideraram com 31,48% de participação na receita em 2025, enquanto o transporte e a logística devem se expandir a um CAGR de 10,81% até 2031.

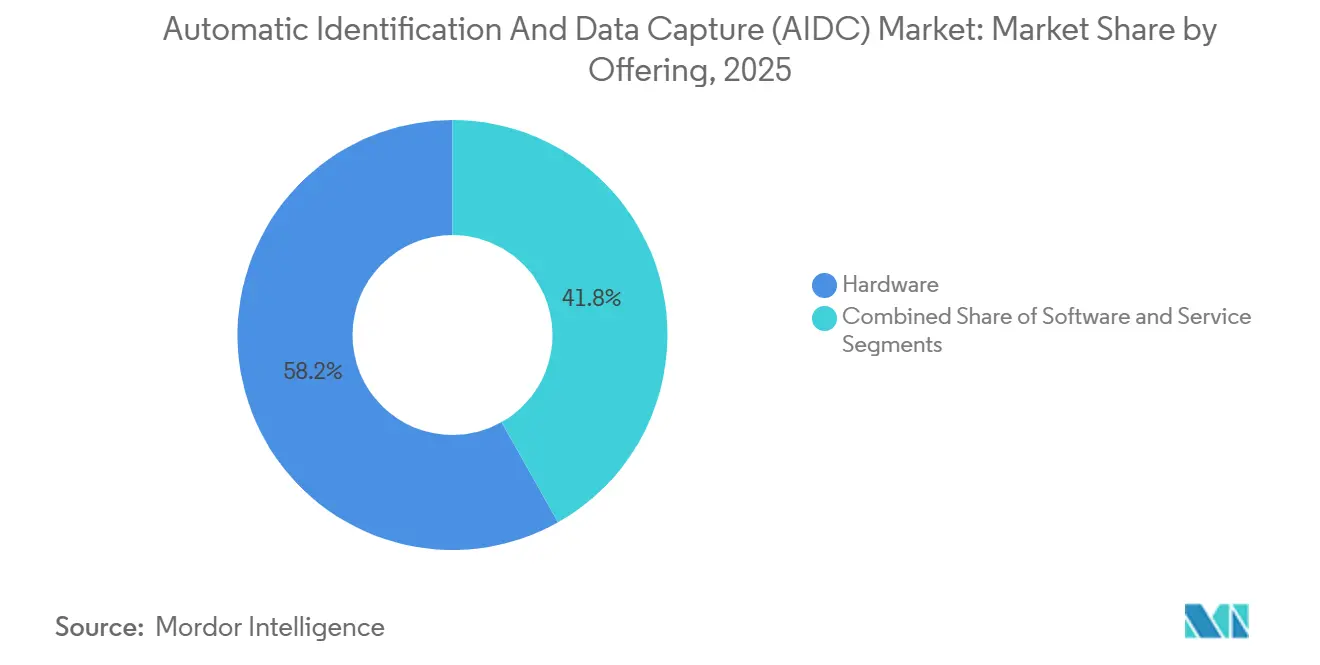

- Por oferta, o hardware capturou 58,17% da receita de 2025, enquanto os serviços avançam a um CAGR de 11,08% durante 2026-2031.

- Por produto, os códigos de barras detinham 42,41% do valor de 2025 e espera-se que o RFID registre um CAGR de 10,84% até 2031.

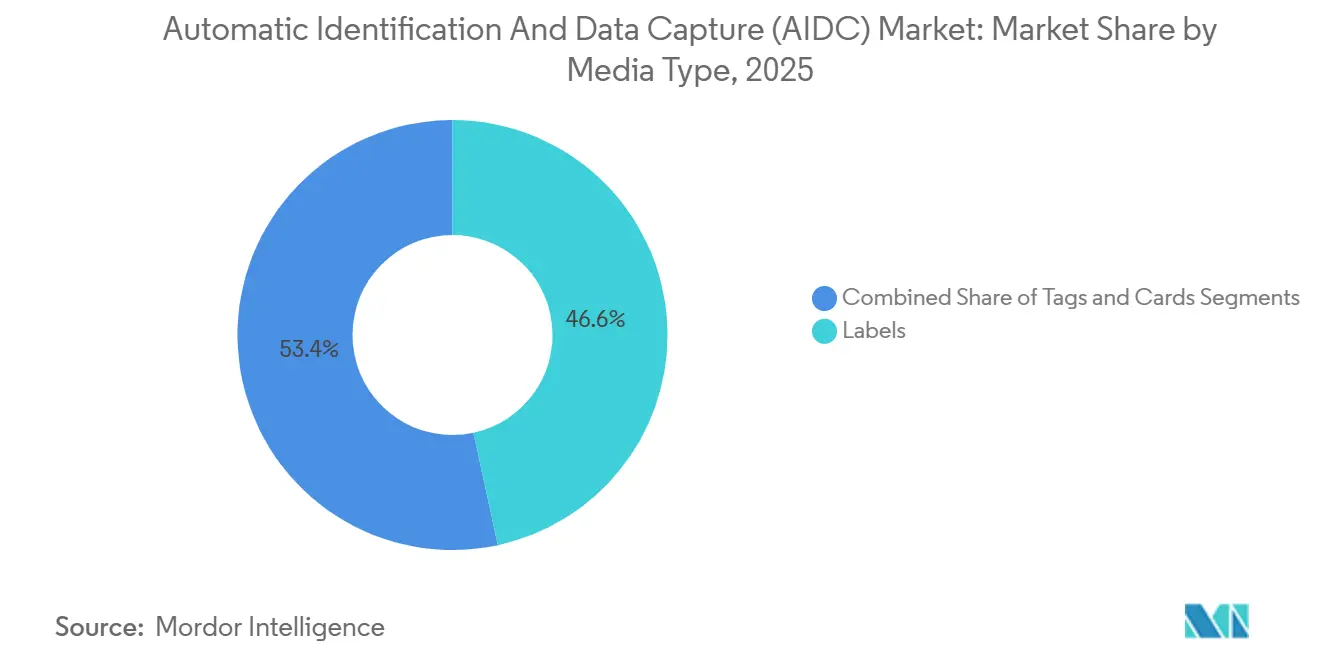

- Por tipo de mídia, as etiquetas dominaram com 46,63% de participação no tamanho do mercado de Identificação Automática e Captura de Dados em 2025, e as tags devem se expandir a um CAGR de 10,98% entre 2026 e 2031.

- Por geografia, a América do Norte representou 34,77% dos gastos de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 10,91% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Identificação Automática e Captura de Dados (AIDC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração Acelerada para Códigos 2D/QR no Varejo Omnicanal | +2.80% | Global, com concentração inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento na Adoção de UHF-RFID para Inventário em Nível de Item | +2.50% | Varejo na América do Norte e Europa, expandindo-se para vestuário na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Implementações de Carteiras de Identidade Digital e Cartões de Saúde Digitais Governamentais | +1.90% | Ásia-Pacífico (Índia, China), Europa (Carteira de Identidade Digital da UE), Oriente Médio | Longo prazo (≥ 4 anos) |

| Automação de Armazéns Impulsionada pela Escassez de Mão de Obra | +1.70% | Centros logísticos da América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de Rastreamento em Tempo Real de Cadeia de Frio | +0.90% | Setores farmacêutico e alimentício globais, com foco regulatório na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Portões Biométricos Sem Contato em Corredores de Segurança de Viagens | +0.70% | América do Norte, Oriente Médio (aeroportos do CCG), Ásia-Pacífico (Singapura, Japão) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração Acelerada para Códigos 2D ou QR no Varejo Omnicanal

Os varejistas estão substituindo rapidamente os códigos de barras lineares por símbolos 2D que incorporam números de lote, datas de validade e URLs de link digital conectando embalagens físicas a listagens de comércio eletrônico. A GS1 determinou a aceitação global de códigos matriciais nos pontos de venda até 2027, levando os comerciantes a atualizar os leitores de caixa e os sistemas de back-office.[1]GS1, "Migração de Link Digital e Código de Barras 2D," gs1.org Redes de vestuário e supermercados já imprimem códigos QR que permitem aos compradores acessar guias de tamanho, informações sobre alérgenos e políticas de devolução com uma leitura pelo smartphone, reduzindo consultas assistidas por funcionários e erros de substituição. A maior capacidade de dados também suporta fluxos de trabalho de compra online com retirada na loja, onde os atendentes validam indicadores de frescor, como a data de embalagem, antes da entrega. A adoção é reforçada pelas diretivas de rotulagem de alimentos da União Europeia que exigem divulgações legíveis por máquina até 2028, transformando a pressão regulatória em um catalisador para a harmonização global. À medida que a compatibilidade com códigos 2D se torna um requisito básico, os varejistas que ficarem para trás correm o risco de ter ativos de hardware obsoletos e menor velocidade no caixa.

Aumento na Adoção de UHF-RFID para Inventário em Nível de Item

A queda nos custos de inlays abaixo de USD 0,05 e os alcances de leitura superiores a 10 metros impulsionaram o UHF-RFID passivo da serialização de paletes para a serialização de itens.[2]Impinj, "Soluções RAIN RFID," impinj.com Redes de vestuário que etiquetam cada peça de roupa estão alcançando precisão de inventário acima de 98%, permitindo o atendimento em tempo real no nível da loja. Os distribuidores farmacêuticos dependem de registros de procedência RFID para cumprir os mandatos de combate a medicamentos falsificados nos Estados Unidos e na Europa, enquanto marcas de eletrônicos incorporam tags nas embalagens para registro automatizado de garantia e verificações de autenticidade. Leitores instalados nas saídas das lojas combinados com análises de prevenção de perdas reduzem a quebra em 20 a 30 pontos base. À medida que as antenas de arranjo em fase se tornam mais baratas e densas, as velocidades de leitura estão aumentando o suficiente para processar centenas de tags em um segundo, abrindo casos de uso em centros de cross-docking de alta velocidade.

Implementações de Carteiras de Identidade Digital e Cartões de Saúde Digitais Governamentais

Os programas nacionais de identidade digital estão escalando a infraestrutura de AIDC para emissão e verificação. A Índia emitiu 680 milhões de cartões de saúde baseados em QR até o final de 2025 no âmbito do Ayushman Bharat, vinculando registros clínicos à elegibilidade de seguro.[3]Impinj, "Soluções RAIN RFID," impinj.com A Carteira de Identidade Digital Europeia, com implementação obrigatória para 2026, permite que os cidadãos apresentem credenciais via QR ou NFC sem documentos físicos.[4]Comissão Europeia, "Carteira de Identidade Digital Europeia," ec.europa.eu Os projetos piloto do yuan digital da China exigem a aceitação de QR em todos os pontos de venda de comerciantes, incorporando efetivamente o AIDC ao sistema monetário. Os estados do Conselho de Cooperação do Golfo começaram a emitir autorizações de residência biométricas com chips sem contato, simplificando os processos de fronteira e mobilidade de mão de obra. Esses programas criam demanda sustentada por impressoras seguras, estações de cadastramento biométrico e dispositivos portáteis de verificação.

Automação de Armazéns Impulsionada pela Escassez de Mão de Obra

A persistente escassez de mão de obra elevou os salários em armazéns norte-americanos em 8% em 2025, incentivando a triagem automatizada e a robótica que dependem da navegação por AIDC. A Amazon tinha 750.000 robôs móveis navegando por códigos QR instalados no piso até o final de 2025, e empresas de logística terceirizada estão seguindo o mesmo caminho. Os sistemas de dimensionamento baseados em visão substituem as medições manuais, evitando sobretaxas de transportadoras e disputas de faturamento. Empilhadeiras autônomas usam tags RFID em paletes para confirmar a identidade da carga antes da transferência, reduzindo em 40% os envios incorretos em projetos piloto. Com períodos de retorno agora inferiores a 18 meses mesmo para operadores de médio porte, o mercado de Identificação Automática e Captura de Dados está se tornando parte integrante da estratégia de produtividade de mão de obra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incompatibilidade de Formato de Dados entre Sistemas em ERPs Legados | -1.20% | Global, aguda nos setores de manufatura e saúde com sistemas com décadas de uso | Médio prazo (2 a 4 anos) |

| Alto CAPEX Inicial para AIDC Baseado em Visão em Plantas Industriais Existentes | -0.90% | Manufatura na América do Norte e Europa, impacto limitado em instalações novas na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Leitores de Código de Barras Falsificados de Baixo Custo Provenientes de Mercados Paralelos | -0.50% | Mercados emergentes da Ásia-Pacífico, Oriente Médio, África e América do Sul | Longo prazo (≥ 4 anos) |

| Resistência à Privacidade no Armazenamento de Dados Biométricos | -0.40% | Europa (aplicação do RGPD), América do Norte (regulamentações estaduais), mercados seletivos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incompatibilidade de Formato de Dados entre Sistemas em ERPs Legados

As plataformas de ERP anteriores a 2015 foram projetadas para atualizações em lote e não conseguem analisar nativamente URIs de Link Digital GS1 ou esquemas RAIN RFID, adicionando latência e forçando fluxos de trabalho manuais paralelos. As instituições de saúde observam atrasos nos alertas de eventos adversos quando os dados de medicamentos com código de barras não podem ser transmitidos diretamente para os sistemas de administração de pacientes, comprometendo os objetivos de segurança. Os fabricantes que utilizam marcação proprietária de peças têm dificuldade em compartilhar dados de serialização com montadores contratados, a menos que ambos invistam em tradutores de sintaxe ISO/IEC 15434, fragmentando a rastreabilidade em múltiplos níveis. As atualizações completas de ERP frequentemente excedem USD 10 milhões, de modo que muitas empresas permanecem presas em pontes de middleware frágeis que corroem o retorno sobre o investimento da automação de AIDC.

Alto CAPEX Inicial para AIDC Baseado em Visão em Plantas Industriais Existentes

A modernização de linhas legadas com câmeras industriais, iluminação LED e computadores de borda regularmente ultrapassa USD 500.000 por linha. As instalações construídas antes de 2010 frequentemente carecem de cabeamento de rede, isolamento de vibração ou energia limpa, de modo que as atualizações auxiliares podem dobrar o gasto total. Somente a iluminação pode consumir 30% do orçamento porque a cintilação de lâmpadas fluorescentes compromete a clareza da imagem, exigindo arranjos de LED de alta frequência sincronizados. Margens próximas de 5% tornam esses desembolsos difíceis de amortizar para fabricantes contratados de médio porte, estendendo o retorno para além de três anos. Consequentemente, as fábricas novas na Ásia-Pacífico integram sistemas de visão durante a construção, ampliando a lacuna de produtividade e acelerando a transferência de montagem de precisão para o exterior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Ganham Espaço à Medida que a Complexidade de Integração Aumenta

Os serviços capturaram uma participação modesta em 2025, mas estão crescendo a 11,08% à medida que as empresas lutam para conciliar fluxos de RFID, leituras de código de barras 2D e saídas de visão de borda em infraestrutura híbrida. O hardware ancora o tamanho do mercado de Identificação Automática e Captura de Dados hoje, mas a comoditização está comprimindo as margens dos leitores e transferindo valor para consultoria, integração de sistemas e acordos de disponibilidade gerenciada. Os fornecedores agora oferecem contratos baseados em resultados que garantem a disponibilidade dos equipamentos, transferindo o risco de falha de componentes para longe dos operadores.

A crescente complexidade também está estimulando a consolidação de plataformas. As empresas querem um painel único que normalize dados de computadores móveis, leitores fixos e câmeras inteligentes em insights acionáveis. Startups de software captam capital de risco para SDKs que transformam smartphones comuns em leitores de nível empresarial, perturbando as vendas de dispositivos portáteis dedicados. As equipes de manutenção preferem cada vez mais o licenciamento de assinatura contínua que incorpora atualizações de firmware, correções de segurança cibernética e recursos de análise em taxas mensais previsíveis.

Por Produto: O RFID Supera os Códigos de Barras na Economia em Nível de Item

Os códigos de barras ainda dominam os fluxos de trabalho de ponto de venda e etiquetas de envio, mas o RFID está ganhando impulso à medida que a queda nos preços de inlays permite a serialização de itens sem erosão de margem. As remessas de circuitos integrados RFID saltaram 22% em 2025, ilustrando como a participação do mercado de Identificação Automática e Captura de Dados está se deslocando para casos de uso de UHF passivo. O vestuário, os produtos farmacêuticos e a eletrônica de consumo apreciam a capacidade de ler centenas de itens simultaneamente sem linha de visão, uma façanha inatingível com leitores a laser.

Os códigos de barras matriciais não estão parados. O prazo Sunrise 2027 da GS1 obriga os varejistas em todo o mundo a aceitar símbolos 2D, de modo que as faixas de caixa estão sendo reequipadas com leitores de imagem. Os cartões inteligentes também estão fazendo a transição para variantes sem contato, representando mais de 70% das novas emissões, à medida que a conveniência de aproximação remodela o transporte e os pagamentos. Os módulos biométricos se bifurcam em impressão digital para acesso físico e híbridos faciais e de íris para controle de fronteiras, estes últimos beneficiando-se das normas de contato zero impulsionadas pela pandemia. O reconhecimento óptico de caracteres está modernizando silenciosamente a documentação alfandegária e o processamento de faturas, alcançando 95% de precisão de extração e economizando horas de trabalho que anteriormente resistiam à automação.

Por Tipo de Mídia: As Tags Aceleram com o Crescimento do Volume de RFID

As etiquetas retiveram 46,63% da receita em 2025 graças aos fluxos de trabalho logísticos consolidados, mas as tags estão registrando uma trajetória de 10,98% à medida que os inlays UHF passivos proliferam. As marcas de vestuário e calçados agora incorporam tags adesivas em cada peça de roupa, e variantes especializadas para montagem em metal expandem o RFID para peças automotivas e instrumentos cirúrgicos. A diversidade de tags aumenta o tamanho do mercado de Identificação Automática e Captura de Dados porque os fornecedores podem precificar inlays premium para ambientes adversos enquanto vendem inlays úmidos comoditizados com margens abaixo de um centavo para produtos macios.

Os cartões permanecem relevantes onde a penetração de smartphones é baixa ou os regulamentos exigem uma credencial física. Mesmo aqui, as tendências de digitalização são visíveis, pois a Carteira de Identidade Digital Europeia reduz a dependência de plástico ao hospedar credenciais em elementos seguros nos telefones. As etiquetas continuam a prosperar em alimentos, bebidas e produtos farmacêuticos, onde dados legíveis por humanos devem acompanhar os códigos legíveis por máquina ao longo das jornadas de cadeia de frio. Enquanto isso, as tags ativas que registram excursões de temperatura conquistam um nicho de alto valor no transporte de biológicos, custando vários dólares cada.

Por Setor de Usuário Final: Transporte e Logística Lideram a Trajetória de Crescimento

O varejo e o comércio eletrônico comandaram 31,48% da receita em 2025, mas o transporte e a logística devem crescer mais rapidamente com um CAGR de 10,81%. As transportadoras de encomendas equipam esteiras com túneis RFID e dimensionadores de visão que garantem compromissos de entrega no mesmo dia. As companhias aéreas modernizam as linhas de manuseio de bagagem com leitores RFID para cumprir a Resolução 753 da IATA, reduzindo as taxas de extravio em um quarto. Os portos testam selos RFID que transmitem alertas de adulteração, reduzindo o roubo que custa às cadeias de suprimentos globais até USD 30 bilhões por ano.

A manufatura utiliza a marcação direta de peças para satisfazer os mandatos de rastreabilidade nos setores automotivo e aeroespacial, e a saúde depende da administração de medicamentos com código de barras para a segurança do paciente. As instituições financeiras introduzem caixas eletrônicos biométricos para combater a fraude de identidade, enquanto as marcas de hospitalidade implementam chaves móveis que codificam o acesso ao quarto por meio de códigos QR. Programas governamentais como o Aadhaar e o Ayushman Bharat demonstram como a biometria em larga escala e os cartões QR podem fornecer serviços sociais de forma eficiente. As concessionárias de energia incorporam tags em medidores inteligentes e transformadores, automatizando auditorias de ativos e manutenção preditiva.

Análise Geográfica

A América do Norte reteve 34,77% de participação em 2025 graças à automação precoce de armazéns, às rigorosas regras de serialização de medicamentos e à expansão da triagem biométrica em 25 aeroportos. Os operadores logísticos implantam dimensionadores de visão e triagem RFID para compensar os salários crescentes, obtendo retornos em menos de 18 meses. O Canadá está à frente da curva de adoção de código de barras 2D, pilotando divulgações de alérgenos codificadas em QR em supermercados. O boom de nearshoring do México impulsiona a demanda por marcação direta de peças para exportações automotivas e eletrônicas. Os impulsionadores de conformidade, como a Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos Estados Unidos, sustentam o impulso de investimento até 2031.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 10,91%. Os 680 milhões de cartões de saúde digitais da Índia criam implantações massivas de leitores e impressoras em hospitais públicos. A China exige a aceitação de QR para pagamentos em yuan digital, integrando o AIDC à sua espinha dorsal monetária e impulsionando a demanda por cabeças de impressão de alta durabilidade. O Japão combate o envelhecimento da força de trabalho mesclando sistemas de visão com robôs colaborativos que decodificam códigos em superfícies reflexivas a velocidades superiores a 200 peças por minuto. Os centros de atendimento da Coreia do Sul implantam robôs autônomos guiados por tags RFID no piso, e a Austrália pilota o rastreamento de gado baseado em RFID para satisfazer os regulamentos de exportação.

A Europa desfruta de fortes ventos regulatórios favoráveis. A Carteira de Identidade Digital tem lançamento obrigatório até 2026, estimulando a infraestrutura de cartões inteligentes, biometria e QR. O cartão de saúde sem contato da Alemanha simplifica os fluxos de trabalho de prescrição, e os varejistas do Reino Unido atualizam os leitores para analisar códigos 2D que também exibem pontuações de sustentabilidade. As empresas de logística nórdicas etiquetam paletes reutilizáveis para automatizar o reembolso de depósitos. Os locais de hospitalidade do sul da Europa adotam ingressos móveis e chaves de quarto QR que agilizam os fluxos de visitantes e se alinham com as normas de higiene.

A América do Sul, o Oriente Médio e a África apresentam crescimento heterogêneo. O Brasil pilota o RFID em exportações agrícolas para cumprir as próximas leis de fornecimento livre de desmatamento. A Argentina avalia trilhos de liquidação QR para reduzir o uso de dinheiro. Os estados do Conselho de Cooperação do Golfo investem em portões biométricos e plataformas de governo eletrônico, enquanto a África do Sul atualiza os documentos de identidade com chips sem contato. A Nigéria combate medicamentos falsificados com linhas piloto de RFID, e o Egito digitaliza as alfândegas portuárias com manifestos de carga baseados em código de barras para combater a corrupção.

Cenário Competitivo

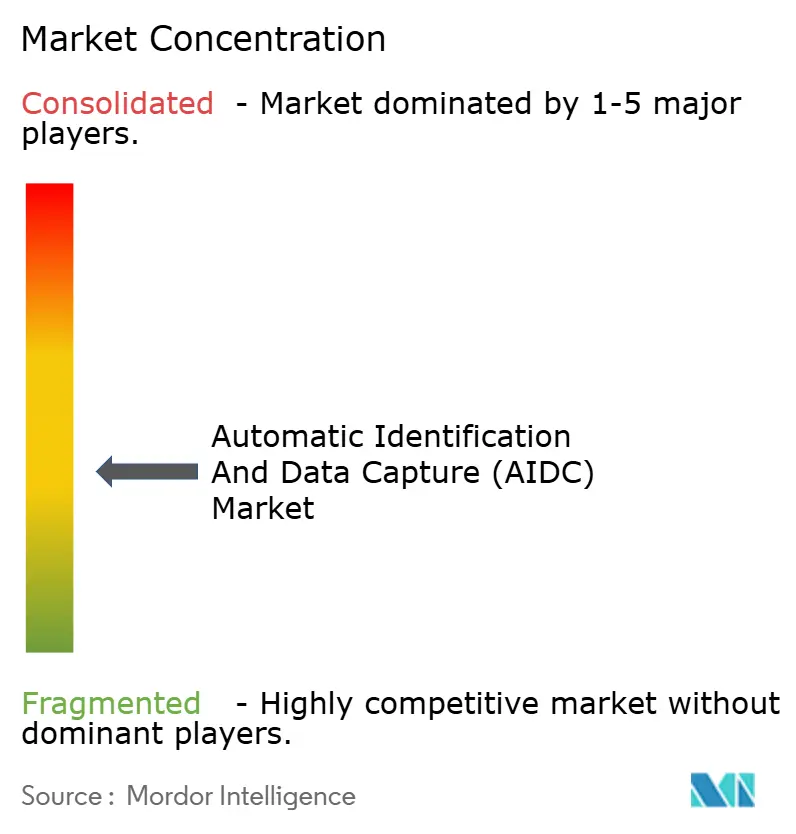

O mercado de Identificação Automática e Captura de Dados é moderadamente fragmentado: os cinco principais players Zebra Technologies, Honeywell, Datalogic, Cognex e Impinj controlam aproximadamente 35 a 40% de participação, deixando amplo espaço para especialistas em nichos. A Zebra Technologies aproveita sua base instalada de computadores móveis para vender de forma cruzada análises em nuvem que convertem eventos de leitura em insights de rotação de estoque. A Honeywell combina robótica e separação por voz com leitores para oferecer automação completa a operadores sem capacidade de integração. A Impinj defende sua dominância em RAIN RFID desenvolvendo tags de coleta de energia que ampliam o alcance de leitura sem custo de bateria.

Disruptores menores prosperam incorporando a leitura em telefones disponíveis no mercado. O SDK de visão computacional da Scandit permite que os varejistas transformem dispositivos de consumo em leitores empresariais a um terço do custo de hardware, atraente para picos de contratação sazonal. Fornecedores chineses como Newland AIDC e Bluebird subcotam os dispositivos portáteis premium em até 40%, acelerando a adoção em setores sensíveis a custos. Os depósitos de patentes se concentram em gerenciamento de colisões RFID e recursos anticontrafação; Impinj e NXP submeteram mais de 50 solicitações durante 2024-2025. Os organismos de normalização promovem a interoperabilidade para que os dados fluam livremente entre os ecossistemas, o que comprime as rendas de aprisionamento e aumenta a concorrência de preços.

Oportunidades de espaço em branco surgem na logística de cadeia de frio, onde tags assistidas por bateria com memória registram perfis de temperatura e comandam preços várias vezes superiores aos dos inlays passivos. Os cartões de pagamento biométricos com sensores de impressão digital ganham tração em mercados que lidam com fraude de skimming. Os fornecedores de visão de máquina incorporam inteligência artificial de borda que decodifica marcas degradadas localmente, satisfazendo as leis de residência de dados que restringem a transferência de imagens entre fronteiras. À medida que os custos de nuvem caem, os fornecedores de análises unem fluxos de código de barras, RFID e visão para oferecer manutenção preditiva e controle de quebra, deslocando o campo de batalha de dispositivos para serviços de dados.

Líderes do Setor de Identificação Automática e Captura de Dados (AIDC)

Datalogic S.p.A.

SICK AG

Honeywell International Inc.

Zebra Technologies Corporation

Omron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Identiv e InPlay Technology anunciaram o codesenvolvimento de etiquetas inteligentes habilitadas para BLE para aplicações de logística de alto valor, com foco em conformidade de cadeia de frio e rastreamento de ativos.

- Março de 2025: A Coreia do Sul concluiu a implementação nacional de identidade digital para 52 milhões de cidadãos, estabelecendo uma infraestrutura de identificação abrangente que suporta serviços governamentais e aplicações comerciais.

- Fevereiro de 2025: A Armênia anunciou planos para lançar um novo sistema de identidade biométrica em 2026, em conformidade com os padrões da UE.

- Janeiro de 2025: Atenas implementou sistemas de pagamento sem contato para tarifas de transporte público, demonstrando a crescente adoção da tecnologia NFC na infraestrutura de transporte urbano.

Escopo do Relatório do Mercado Global de Identificação Automática e Captura de Dados (AIDC)

O Relatório do Mercado de Identificação Automática e Captura de Dados é Segmentado por Oferta (Hardware, Software, Serviços), Produto (Códigos de Barras, RFID, Cartões Inteligentes, Sistemas Biométricos, OCR), Tipo de Mídia (Etiquetas, Tags, Cartões), Setor de Usuário Final (Manufatura, Varejo e Comércio Eletrônico, Transporte e Logística, Saúde e Farmácia, BFSI, Hospitalidade, Governo, Energia e Utilidades) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Leitores/Scanners Fixos |

| Computadores Móveis e Dispositivos Portáteis | |

| Impressoras/Codificadores | |

| Software | |

| Serviços | Integração e Consultoria |

| Manutenção e Suporte |

| Códigos de Barras | 1D |

| 2D/QR | |

| RFID | Passivo (LF, HF, UHF) |

| Ativo | |

| Cartões Inteligentes | Com Contato |

| Sem Contato | |

| Sistemas Biométricos | Impressão Digital |

| Facial/Íris | |

| Reconhecimento Óptico de Caracteres (OCR) | |

| Outros Produtos | Tarja Magnética, NFC, Tags BLE |

| Etiquetas |

| Tags |

| Cartões |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Saúde e Farmácia |

| BFSI |

| Hospitalidade |

| Governo e Setor Público |

| Energia e Utilidades |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | CCG |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Oferta | Hardware | Leitores/Scanners Fixos |

| Computadores Móveis e Dispositivos Portáteis | ||

| Impressoras/Codificadores | ||

| Software | ||

| Serviços | Integração e Consultoria | |

| Manutenção e Suporte | ||

| Por Produto | Códigos de Barras | 1D |

| 2D/QR | ||

| RFID | Passivo (LF, HF, UHF) | |

| Ativo | ||

| Cartões Inteligentes | Com Contato | |

| Sem Contato | ||

| Sistemas Biométricos | Impressão Digital | |

| Facial/Íris | ||

| Reconhecimento Óptico de Caracteres (OCR) | ||

| Outros Produtos | Tarja Magnética, NFC, Tags BLE | |

| Por Tipo de Mídia | Etiquetas | |

| Tags | ||

| Cartões | ||

| Por Setor de Usuário Final | Manufatura | |

| Varejo e Comércio Eletrônico | ||

| Transporte e Logística | ||

| Saúde e Farmácia | ||

| BFSI | ||

| Hospitalidade | ||

| Governo e Setor Público | ||

| Energia e Utilidades | ||

| Outros | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Identificação Automática e Captura de Dados até 2031?

O setor deve atingir USD 142,3 bilhões até 2031 com base em um CAGR de 10,06% a partir de 2026.

Qual segmento deve se expandir mais rapidamente até 2031?

O transporte e a logística devem crescer a um CAGR de 10,81% à medida que as transportadoras implantam RFID, dimensionadores de visão e robótica.

Como os códigos de barras 2D estão influenciando as operações de varejo?

O mandato Sunrise 2027 da GS1 impulsiona atualizações globais de leitores, permitindo dados mais ricos, como números de lote, conteúdo de alérgenos e URLs de link digital no caixa.

Por que a adoção de RFID está se acelerando no vestuário?

As tags UHF passivas agora custam menos de USD 0,05, permitindo que as marcas serializem cada peça de roupa e alcancem precisão de inventário acima de 98%.

O que restringe a adoção de AIDC baseado em visão em fábricas legadas?

As modernizações em instalações existentes frequentemente excedem USD 500.000 por linha devido aos requisitos de câmera, iluminação e computação de borda que estendem o retorno para além de três anos.

Quais regiões contribuirão mais para o crescimento futuro?

A Ásia-Pacífico lidera com um CAGR de 10,91%, impulsionada pelos cartões de saúde digitais da Índia, pela implementação do yuan digital da China e pela rápida expansão do comércio eletrônico.

Página atualizada pela última vez em: