Taille et part du marché de la microscopie automatisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.19 Milliards de dollars |

| Taille du Marché (2031) | 12.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

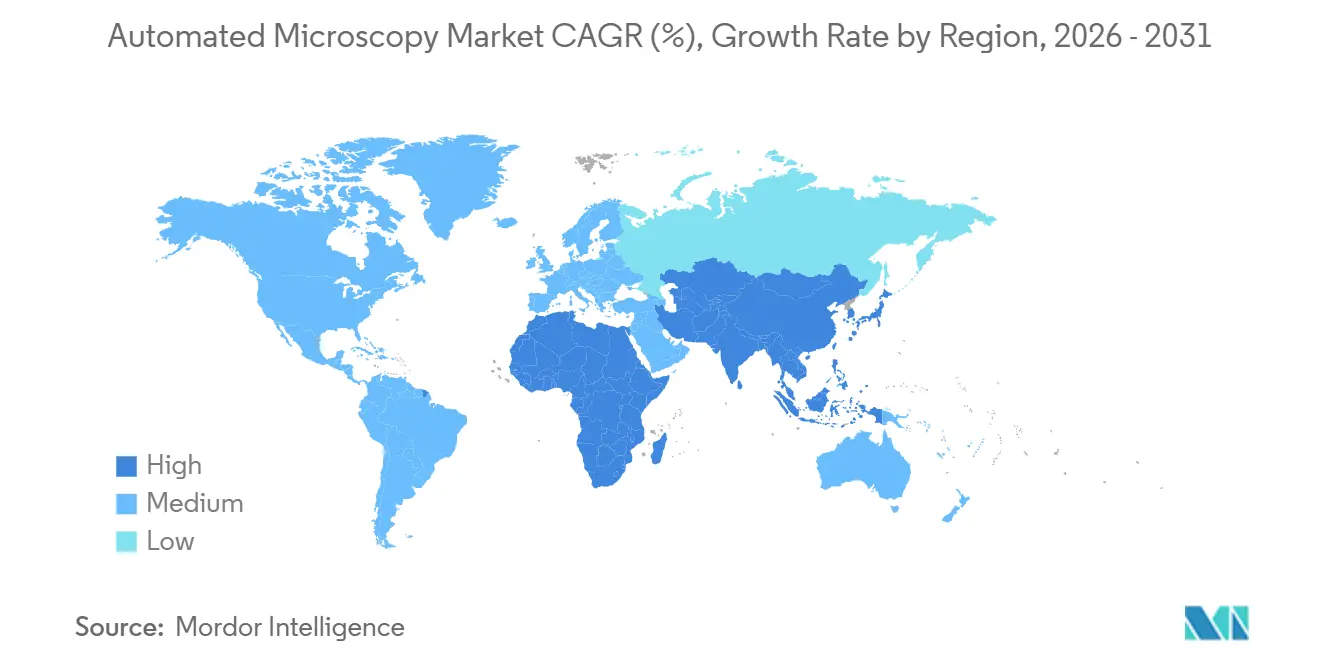

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

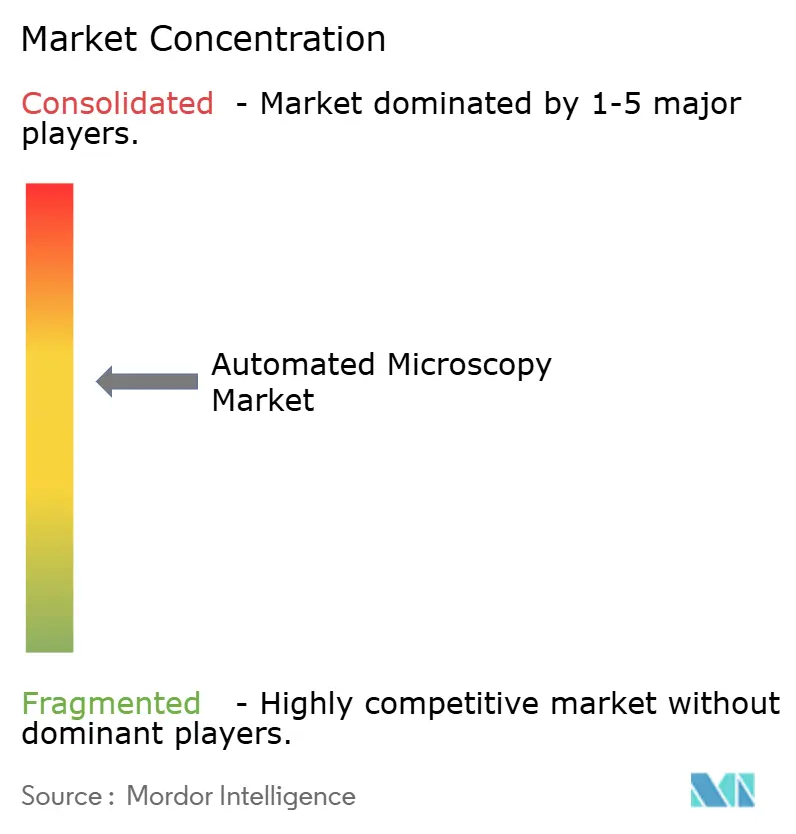

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la microscopie automatisée par Mordor Intelligence

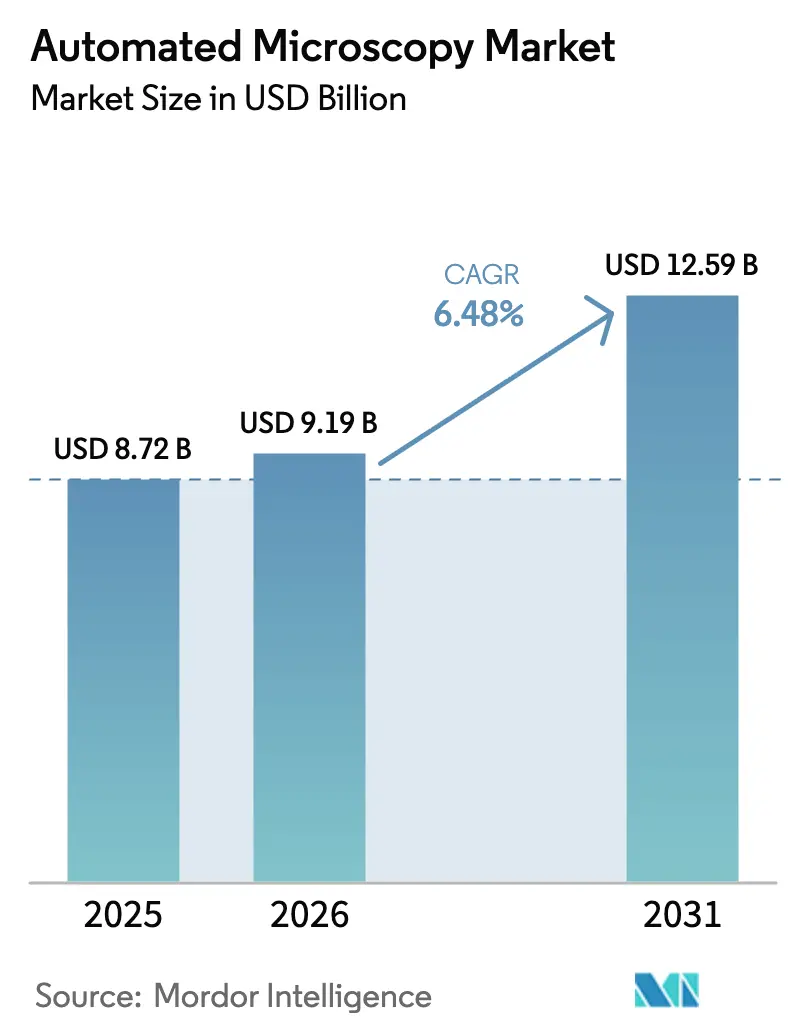

La taille du marché de la microscopie automatisée est projetée à 8,72 milliards USD en 2025, 9,19 milliards USD en 2026, et devrait atteindre 12,59 milliards USD d'ici 2031, avec un CAGR de 6,48 % de 2026 à 2031.

La dynamique est portée par les entreprises pharmaceutiques qui intègrent des classificateurs d'images basés sur l'IA dans le criblage à haut débit, réduisant les cycles de tri des composés de plusieurs semaines à quelques heures seulement. Les images synthétiques produites par des modèles de diffusion réduisent les budgets d'annotation de 70 % tout en maintenant des précisions diagnostiques supérieures à 95 % dans les tests oncologiques et neurodégénératifs. La relocalisation de la production de composants optiques en Amérique du Nord et en Europe raccourcit désormais les délais de livraison des objectifs personnalisés de 16 semaines à moins de 6 semaines, protégeant les laboratoires des perturbations logistiques en Asie-Pacifique. Les dépenses d'investissement sont en outre justifiées par le fait que les plateformes de cellules vivantes permettent une surveillance continue des organoïdes, une capacité que les flux de travail sur cellules fixées ne peuvent pas égaler. Ensemble, ces forces canalisent de nouveaux investissements vers des systèmes de calcul en périphérie qui satisfont aux nouvelles règles de souveraineté des données en Europe et accélèrent l'inspection des défauts de semi-conducteurs en Asie.

Principaux enseignements du rapport

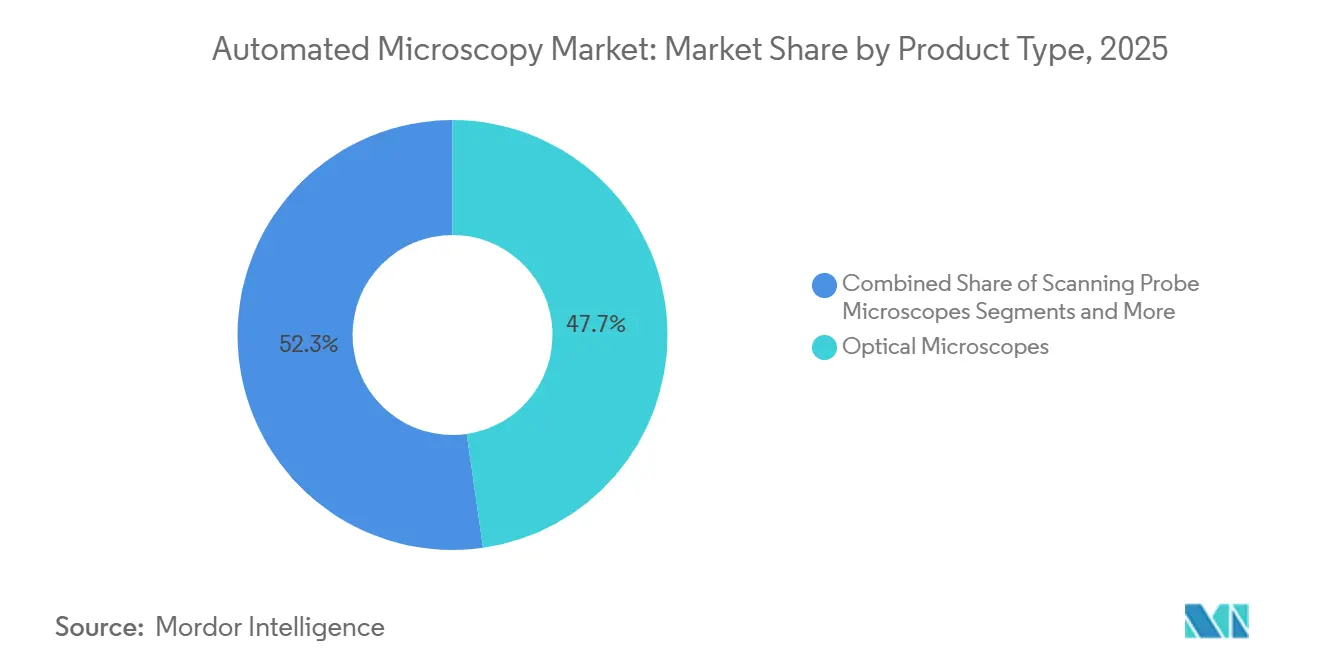

- Par type de produit, les microscopes optiques ont dominé avec 47,73 % de la part du marché de la microscopie automatisée en 2025, tandis que les systèmes d'imagerie de cellules vivantes devraient progresser à un CAGR de 9,57 % jusqu'en 2031.

- Par application, la découverte de médicaments et le criblage à haut contenu ont représenté 41,67 % de la taille du marché de la microscopie automatisée en 2025 et se développent à un CAGR de 10,57 % jusqu'en 2031.

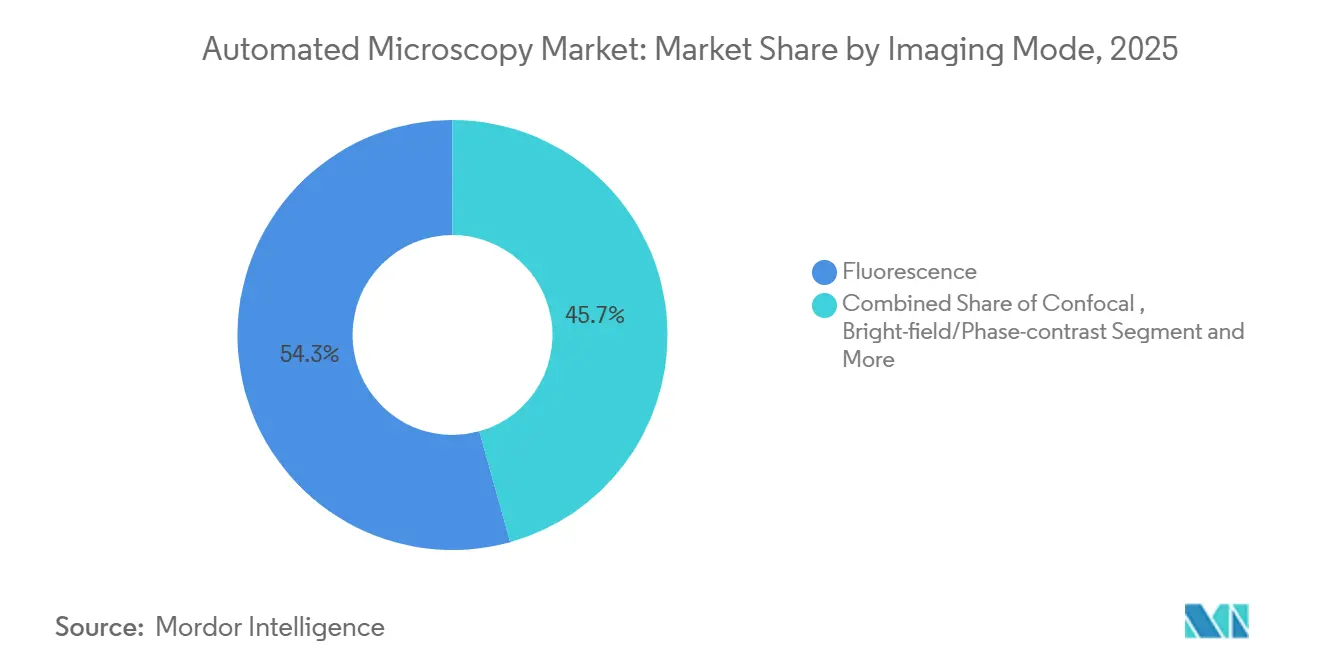

- Par mode d'imagerie, la fluorescence a dominé avec une part de 54,32 % en 2025 ; les techniques de super-résolution progresseront à un CAGR de 10,85 % jusqu'en 2031.

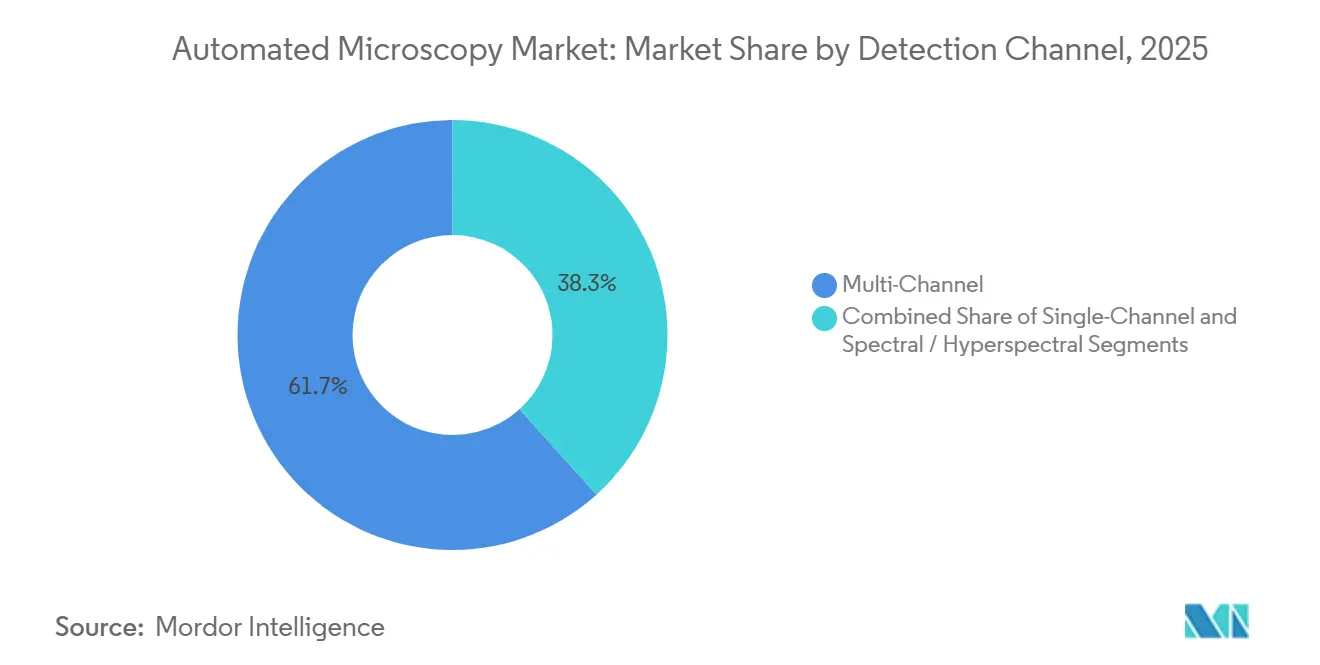

- Par canal de détection, les systèmes multicanaux ont capté 61,68 % de part en 2025, tandis que la détection spectrale et hyperspectrale affichera un CAGR de 9,24 % d'ici 2031.

- Par géographie, l'Amérique du Nord a représenté 33,63 % de part en 2025, mais l'Asie-Pacifique enregistrera le CAGR régional le plus rapide à 8,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la microscopie automatisée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de l'analyse d'images basée sur l'IA | 1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des flux de travail de découverte de médicaments à haut débit | 1.5% | Amérique du Nord, Europe, pôles pharmaceutiques d'Asie-Pacifique (Chine, Inde, Corée du Sud) | Court terme (≤ 2 ans) |

| Demande croissante en diagnostic des maladies chroniques | 1.2% | Mondial, particulièrement les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Relocalisation des chaînes d'approvisionnement en composants optiques | 0.7% | Amérique du Nord et Europe, avec des retombées sur certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Démocratisation de la super-résolution par la microscopie d'expansion | 0.6% | Mondial, adoption précoce dans les instituts académiques et les startups de biotechnologie | Long terme (≥ 4 ans) |

| Augmentation des données par modèles de diffusion réduisant les coûts d'annotation | 0.5% | Amérique du Nord, Europe et principaux centres de recherche d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'analyse d'images basée sur l'IA

Les laboratoires intègrent des modèles de réseaux convolutifs et de transformeurs pour classifier les phénotypes, quantifier l'expression des protéines et prédire la toxicité des composés sans révision manuelle. Thermo Fisher a lancé la plateforme CellInsight CX7 en mars 2024 avec des modèles pré-entraînés qui réduisent le temps d'analyse d'images de 60 %.[1]Thermo Fisher Scientific, "Plateforme de criblage à haut contenu CellInsight CX7," Thermo Fisher Scientific, thermofisher.com La FDA américaine a publié des orientations préliminaires en janvier 2025 qui clarifient les règles de validation pour les dispositifs d'imagerie activés par l'IA, permettant aux fournisseurs de structurer les essais autour de critères d'évaluation prédéfinis.[2]Agence américaine des produits alimentaires et médicamenteux, "Intelligence artificielle et apprentissage automatique dans les dispositifs médicaux — Orientations préliminaires," FDA, fda.gov Les organisations de recherche sous contrat (CRO) font état de réductions de coûts de 30 % à 40 % par série de composés, rendant les tests phénotypiques accessibles aux petites entreprises de biotechnologie. Le passage de la segmentation basée sur des règles à des modèles appris réduit également la dépendance à l'égard des spécialistes en imagerie rares, atténuant les contraintes de main-d'œuvre dans les marchés émergents.

Croissance des flux de travail de découverte de médicaments à haut débit

Les entreprises pharmaceutiques attendent désormais des microscopes automatisés qu'ils imagent des plaques de 384 puits et de 1 536 puits en moins de deux heures. Le Lionheart FX de BioTek d'Agilent, lancé en juin 2024, maintient les cellules vivantes viables pour des séquences en accéléré sur plusieurs jours. Le rapport annuel 2024 de Pfizer indique que l'intégration de microscopes pilotés par l'IA a doublé le débit de criblage et réduit les délais de la phase de découverte à la phase de sélection de 25 %. La norme ISO 23833, publiée en novembre 2024, harmonise les protocoles d'imagerie automatisée de culture cellulaire, permettant aux commanditaires de regrouper les données entre les sites de CRO.[3]Organisation internationale de normalisation, "ISO 23833:2024 Protocoles d'imagerie automatisée de culture cellulaire," ISO, iso.org La croissance provient également de centres académiques tels que le Broad Institute, qui a ajouté 12 microscopes automatisés en septembre 2024 pour traiter des téraoctets d'images quotidiennes de criblage CRISPR.

Demande croissante en diagnostic des maladies chroniques

Le vieillissement des populations stimule l'adoption de scanners de pathologie numérique qui réduisent les délais d'examen et élargissent l'accès à l'expertise des sous-spécialités. Le VENTANA DP 600 de Roche a obtenu l'autorisation 510(k) de la FDA américaine en février 2025, réduisant le temps d'examen des biopsies de la prostate et du sein de 35 %. Le règlement européen IVDR, pleinement appliqué depuis mai 2024, renforce les exigences de validation et consolide la confiance dans les plateformes établies. Le Japon et la Corée du Sud font état d'une croissance à deux chiffres de la pathologie numérique pour compenser les pénuries de pathologistes, tandis que la microscopie de biopsie liquide gagne du terrain en tant qu'outil de surveillance du cancer moins invasif.

Relocalisation des chaînes d'approvisionnement en composants optiques

Les chocs géopolitiques ont poussé les fournisseurs à construire des lignes de fabrication de lentilles et de revêtements plus proches des clients occidentaux. Zeiss a investi 50 millions EUR pour agrandir son usine d'Oberkochen en avril 2024, et Nikon a ajouté une ligne secondaire de revêtement optique à Tochigi la même année. La loi américaine CHIPS and Science Act consacre 200 millions USD à la capacité nationale de fabrication d'optiques de précision. Des délais de livraison plus courts accélèrent les systèmes d'imagerie prototypes, bien que la production régionale augmente les coûts unitaires d'environ 15 % à 20 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -0.9% | Mondial, particulièrement aigu dans les marchés d'Asie-Pacifique et du Moyen-Orient et Afrique sensibles aux prix | Court terme (≤ 2 ans) |

| Pénuries de personnel qualifié | -0.6% | Mondial, particulièrement aigu dans les villes de niveau 2 et les économies émergentes | Moyen terme (2 à 4 ans) |

| Risque d'obsolescence lié aux cycles rapides d'IA et de micrologiciels | -0.5% | Amérique du Nord et Europe, où le contrôle réglementaire est le plus strict | Court terme (≤ 2 ans) |

| Retard réglementaire sur l'explicabilité de l'IA | -0.4% | Amérique du Nord et Europe, avec des cadres émergents en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés

Les microscopes automatisés de pointe coûtent entre 150 000 USD et plus d'un million USD, et les contrats de service ajoutent 10 % à 15 % par an. Une enquête de la Société européenne de microscopie en juin 2024 a montré que 40 % des laboratoires retardent les mises à niveau au-delà de sept ans en raison de contraintes budgétaires. Des modèles d'abonnement émergent — Evident a lancé un service pilote à 3 000 EUR par mois en Allemagne — mais les coûts sur la durée de vie peuvent dépasser l'achat direct de 20 %.

Pénuries de personnel qualifié

L'American Society for Cell Biology a signalé en août 2024 que 35 % des centres d'imagerie américains avaient des postes vacants depuis plus de six mois. Les outils d'assistance à distance tels que Zeiss ZEN Connect, lancé en mars 2024, réduisent de moitié les visites sur site, mais l'expertise pratique reste essentielle pour les protocoles complexes de cellules vivantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de cellules vivantes gagnent en dynamisme

Les plateformes de cellules vivantes devraient afficher un CAGR de 9,57 %, reflétant un glissement vers les tests cellulaires dynamiques. Les microscopes optiques, bien qu'ils détiennent 47,73 % de la part du marché de la microscopie automatisée en 2025, se développeront plus lentement à mesure que les laboratoires migrent vers des systèmes intégrés d'incubation, d'autofocus et d'illumination multimodale. Les microscopes électroniques conservent une résolution inégalée pour la biologie structurale et l'inspection des semi-conducteurs, mais les exigences de vide et la lenteur de la préparation des échantillons limitent leur adoption dans les sciences de la vie. Les microscopes à sonde à balayage servent des flux de travail de nanotechnologie de niche, et les équipements de super-résolution restent coûteux malgré le soulagement des coûts apporté par la microscopie d'expansion. L'imagerie de phase quantitative sans marquage est en croissance dans la recherche sur les cellules souches et les organoïdes car elle évite les colorants phototoxiques.

Les tendances plus larges du secteur renforcent cette évolution : l'unité Molecular Devices de Danaher a enregistré une croissance de 35 % des ventes d'imageurs de cellules vivantes en 2024. La microscopie d'expansion permet aux confocaux conventionnels d'émuler la super-résolution, érodant l'exclusivité des plateformes à 500 000 USD. Les microscopes à sonde à balayage continueront d'être des outils spécialisés pour la métrologie de surface, freinés par les vitesses de balayage en série.

Par application : la découverte de médicaments stimule une croissance à deux chiffres

La découverte de médicaments et le criblage à haut contenu ont représenté 41,67 % de la taille du marché de la microscopie automatisée en 2025 et croîtront à un CAGR de 10,57 %. Le diagnostic clinique se développe plus prudemment en raison des plafonds de remboursement, et la recherche académique dépend de cycles de subventions fluctuants. L'inspection des semi-conducteurs est un créneau à haute valeur ajoutée, alimenté par la production de nœuds inférieurs à 10 nanomètres ; ASML fait état d'une augmentation des commandes de microscopes optiques complémentaires. Les laboratoires de tests environnementaux et alimentaires privilégient les systèmes à champ clair moins coûteux, limitant la contribution aux revenus.

Les pipelines pharmaceutiques chargent désormais en amont les criblages phénotypiques, imagant des centaines de caractéristiques cellulaires par composé. Le Vutara VXL de Bruker répond aux besoins de localisation de molécules uniques dans les cellules vivantes. Des CRO tels que Charles River ont investi 25 millions USD pour agrandir leurs flottes d'imagerie, permettant aux commanditaires d'externaliser les tests phénotypiques.

Par mode d'imagerie : la super-résolution s'accélère

La fluorescence a conservé une part de 54,32 % en 2025, mais les modalités de super-résolution progresseront à un CAGR de 10,85 % à mesure que la microscopie d'expansion associée aux techniques computationnelles réduit les obstacles. La microscopie confocale et multiphotonique reste incontournable pour l'imagerie de tissus épais ; les méthodes à feuille de lumière les surpassent pour une acquisition rapide et sans phototoxicité. L'imagerie de phase quantitative sans marquage gagne du terrain pour les tests à long terme où les colorants perturbent la physiologie cellulaire.

Le STELLARIS 8 STED de Leica, lancé en janvier 2024, offre une résolution de 20 nanomètres via une détection à porte temporelle. La caméra ORCA-Quest qCMOS de Hamamatsu améliore la précision du comptage de photons, renforçant les modes sans marquage. La microscopie d'expansion élargit l'accès aux détails à l'échelle nanométrique sur des équipements standard, une raison essentielle pour laquelle l'adoption de la super-résolution s'accélère.

Par utilisateur final : les entreprises pharmaceutiques et biotechnologiques dominent les dépenses

Les entreprises pharmaceutiques et biotechnologiques détenaient une part de 38,77 % en 2025 et croîtront à un CAGR de 9,45 % grâce à l'augmentation des dépenses de R&D. Les instituts académiques s'appuient sur des subventions gouvernementales et philanthropiques mais font face à une volatilité budgétaire. Les laboratoires de diagnostic adoptent la pathologie numérique mais font face à des pressions sur les remboursements. Les fabricants de semi-conducteurs, dont Samsung et TSMC, investissent massivement dans les optiques d'inspection des défauts, représentant un segment spécialisé lucratif.

La plateforme MACSima de Miltenyi illustre des systèmes modulaires adaptés au profilage immunitaire approfondi qui attirent à la fois les acheteurs pharmaceutiques et académiques. Les startups de biotechnologie soutenues par des fonds de capital-risque canalisent des capitaux vers les services d'imagerie des CRO lorsque les budgets internes sont insuffisants, soutenant la demande externalisée.

Par canal de détection : l'imagerie spectrale répond aux besoins de multiplexage

La détection multicanal a capté 61,68 % de part en 2025, mais les canaux spectraux et hyperspectraux devraient progresser à un CAGR de 9,24 %. Les équipements monocanaux persistent dans les environnements sensibles aux coûts et éducatifs. Le CX7 de Thermo Fisher intègre des LED accordables et des algorithmes de démélange pour jusqu'à huit fluorophores se chevauchant.

Science Translational Medicine a rapporté que l'imagerie spectrale à 40 marqueurs prédit la réponse aux inhibiteurs de points de contrôle immunitaire, soulignant la demande de multiplexage d'ordre supérieur. Les données hyperspectrales, bien que computationnellement intensives, trouvent des applications industrielles ; le Département américain de l'Agriculture détecte les résidus de pesticides à des limites 10 fois inférieures grâce à la microscopie hyperspectrale.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 33,63 % des revenus du marché de la microscopie automatisée en 2025, soutenue par 47 milliards USD de financement des Instituts nationaux de la santé (NIH) et plus de 20 milliards USD de capital-risque pour les startups des sciences de la vie. Les orientations de la FDA sur les dispositifs d'imagerie par IA, publiées en janvier 2025, encouragent les lancements de produits mais imposent des coûts de conformité compris entre 2 millions et 5 millions USD par dispositif. Le Canada développe des pôles centralisés de diagnostic du cancer ; le programme de 30 millions CAD de l'Ontario équipera 15 hôpitaux de scanners de lames. La croissance du Mexique est modeste, bien que la relocalisation de la fabrication pharmaceutique génère une demande incrémentale de microscopes d'assurance qualité.

L'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide avec un CAGR de 8,12 % jusqu'en 2031. La Chine a alloué 5 milliards CNY en 2024 pour moderniser l'infrastructure d'imagerie des universités. Les géants des semi-conducteurs de Corée du Sud prévoient plus de 40 milliards USD de dépenses d'investissement en 2024, dont une partie finance des microscopes avancés d'inspection des défauts. Les grandes entreprises pharmaceutiques indiennes équipent des laboratoires de criblage à haut contenu pour soutenir les pipelines de biosimilaires. L'empreinte de la pathologie numérique au Japon a atteint 50 % des départements de pathologie hospitalière en 2024, reflétant à la fois le vieillissement démographique et les pénuries de pathologistes.

L'Europe détient une part importante grâce à des cadres réglementaires rigoureux qui privilégient la qualité. L'application du règlement IVDR stabilise la demande de scanners validés, tandis que les règles d'explicabilité de l'Agence européenne des médicaments (EMA) augmentent la complexité des interfaces utilisateur mais protègent la sécurité des patients. Le Service national de santé britannique (NHS) a consacré 20 millions GBP à la numérisation de 25 laboratoires de pathologie hospitalière en juillet 2024. La Société Max Planck en Allemagne et le Centre national de la recherche scientifique (CNRS) en France continuent d'attirer des chercheurs du monde entier vers des centres d'imagerie de classe mondiale. L'Europe de l'Est et l'Europe du Sud affichent une dynamique mitigée, équilibrant les financements de l'Union européenne avec les contraintes budgétaires locales.

La croissance au Moyen-Orient et en Afrique se concentre dans les États du Conseil de coopération du Golfe, où des institutions comme l'Université des sciences et technologies du roi Abdallah (KAUST) ont inauguré une installation de cryo-microscopie électronique à transmission (cryo-MET) de 15 millions USD en mars 2024. Les laboratoires privés d'Afrique du Sud adoptent la pathologie numérique pour le tourisme médical, tandis qu'une grande partie de l'Afrique subsaharienne reste dépendante des microscopes manuels.

L'Amérique du Sud est modeste mais en expansion. La FAPESP brésilienne a investi 100 millions BRL dans des mises à niveau d'imagerie dans les universités, tandis que les coupes budgétaires en Argentine ont ralenti les achats de nouveaux équipements. L'exploitation minière au Chili et en Colombie utilise la microscopie automatisée pour l'analyse des minerais, mais les applications dans les sciences de la vie restent limitées.

Paysage concurrentiel

Les cinq premiers fournisseurs comprennent Zeiss, Nikon, Thermo Fisher Scientific, Danaher (Leica Microsystems et Molecular Devices) et Olympus, soulignant une concentration modérée. Leur stratégie s'articule autour d'écosystèmes intégrés qui lient le matériel, les logiciels et les consommables dans des contrats de service pluriannuels. Des acteurs émergents comme Keyence, CytoSMART et Etaluma gagnent du terrain avec des systèmes modulaires à prix réduit qui séduisent les clients sensibles aux budgets.

Les géants axés sur les semi-conducteurs font leur entrée dans l'imagerie des sciences de la vie ; l'AFM5500M de Hitachi High-Tech et le JEM-F200 de JEOL apportent une crédibilité en métrologie industrielle aux flux de travail biologiques. Les fournisseurs se tournent vers la tarification par abonnement ; le plan confocal d'Evident à 3 000 EUR par mois abaisse les barrières à l'entrée mais augmente les dépenses sur la durée de vie. Les portails de service à distance tels que Zeiss ZEN Connect réduisent les temps d'arrêt de 50 %, ce qui est crucial dans les régions manquant d'ingénieurs de terrain.

Les dépôts de brevets laissent entrevoir une concurrence future. Zeiss a déposé 12 brevets sur l'optique adaptative pour l'imagerie de tissus épais, et Nikon en a déposé huit sur l'autofocus par IA qui promet des scans de plaques 40 % plus rapides. La norme ISO 23833 établit des références mondiales pour l'imagerie automatisée de culture cellulaire, favorisant les fournisseurs disposant de plateformes conformes tout en sollicitant les ressources des challengers plus petits.

Leaders du secteur de la microscopie automatisée

Leica Microsystems

Carl Zeiss AG

Thermo Fisher Scientific

Nikon Corporation

Olympus

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Thermo Fisher a présenté le Scios 3 FIB-SEM et le Talos 12 TEM, visant à élargir l'accès à la microscopie électronique haut de gamme.

- Juillet 2025 : Nikon a lancé le microscope inversé motorisé ECLIPSE Ti2-I pour la fécondation in vitro (FIV), revendiquant une réduction de 75 % des étapes procédurales.

- Janvier 2025 : Bruker a lancé le microscope d'imagerie infrarouge LUMOS II ILIM basé sur le laser à cascade quantique (QCL), permettant une imagerie ultrarapide et haute résolution sur de grandes surfaces.

Périmètre du rapport mondial sur le marché de la microscopie automatisée

La microscopie automatisée est un système d'imagerie motorisé assisté par ordinateur qui automatise les composants du microscope pour permettre des flux de travail à haut débit pour la capture, l'analyse et le stockage d'ensembles de données haute résolution avec une intervention humaine minimale.

Le rapport sur le marché de la microscopie automatisée est segmenté par type de produit, application, utilisateur final, mode d'imagerie, canal de détection et géographie. Par type de produit, le marché est segmenté en optique, électronique, à sonde à balayage, imagerie de cellules vivantes, super-résolution et phase quantitative. Par application, le marché est segmenté en diagnostic médical, recherche en sciences de la vie, découverte de médicaments, matériaux, inspection de semi-conducteurs et tests environnementaux. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques/biotechnologiques, instituts académiques, laboratoires de diagnostic, fabricants industriels et CRO. Par mode d'imagerie, le marché est segmenté en champ clair, fluorescence, confocal, feuille de lumière, super-résolution et sans marquage. Par canal de détection, le marché est segmenté en simple, multiple et spectral. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions de marché sont fournies en termes de valeur (USD).

| Microscopes optiques |

| Microscopes électroniques |

| Microscopes à sonde à balayage |

| Systèmes d'imagerie de cellules vivantes |

| Systèmes de super-résolution et de molécule unique |

| Systèmes de phase quantitative et sans marquage |

| Diagnostic médical |

| Recherche en sciences de la vie |

| Découverte de médicaments et criblage à haut contenu |

| Matériaux et nanotechnologie |

| Inspection et métrologie des semi-conducteurs |

| Tests environnementaux et alimentaires |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Laboratoires de diagnostic et hôpitaux |

| Fabricants industriels et de semi-conducteurs |

| Organisations de recherche sous contrat |

| Champ clair / Contraste de phase |

| Fluorescence |

| Confocal / Multiphotonique |

| Feuille de lumière / Plan oblique |

| Super-résolution (STED, PALM/STORM, SIM) |

| Phase quantitative / Sans marquage |

| Monocanal |

| Multicanal |

| Spectral / Hyperspectral |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Microscopes optiques | |

| Microscopes électroniques | ||

| Microscopes à sonde à balayage | ||

| Systèmes d'imagerie de cellules vivantes | ||

| Systèmes de super-résolution et de molécule unique | ||

| Systèmes de phase quantitative et sans marquage | ||

| Par application | Diagnostic médical | |

| Recherche en sciences de la vie | ||

| Découverte de médicaments et criblage à haut contenu | ||

| Matériaux et nanotechnologie | ||

| Inspection et métrologie des semi-conducteurs | ||

| Tests environnementaux et alimentaires | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Laboratoires de diagnostic et hôpitaux | ||

| Fabricants industriels et de semi-conducteurs | ||

| Organisations de recherche sous contrat | ||

| Par mode d'imagerie (valeur) | Champ clair / Contraste de phase | |

| Fluorescence | ||

| Confocal / Multiphotonique | ||

| Feuille de lumière / Plan oblique | ||

| Super-résolution (STED, PALM/STORM, SIM) | ||

| Phase quantitative / Sans marquage | ||

| Par canal de détection | Monocanal | |

| Multicanal | ||

| Spectral / Hyperspectral | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la microscopie automatisée en 2026 ?

La taille du marché de la microscopie automatisée s'élève à 9,19 milliards USD en 2026.

Quel est le CAGR prévu pour la microscopie automatisée jusqu'en 2031 ?

Les revenus du secteur devraient augmenter à un CAGR de 6,48 % jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les systèmes d'imagerie de cellules vivantes devraient progresser à un CAGR de 9,57 % entre 2026 et 2031.

Quel segment d'application domine les dépenses ?

La découverte de médicaments et le criblage à haut contenu ont capté 41,67 % de part en 2025 et conservent les dépenses les plus importantes jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR anticipé de 8,12 % alors que la Chine, l'Inde et la Corée du Sud développent à la fois la demande dans les sciences de la vie et dans les semi-conducteurs.

Quel est le principal obstacle à une adoption plus large ?

Les coûts d'investissement et de maintenance élevés, en particulier pour les institutions de plus petite taille, restent l'obstacle à court terme le plus significatif.

Dernière mise à jour de la page le: