Taille et part du marché des systèmes automatisés de gestion de la réponse à la demande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

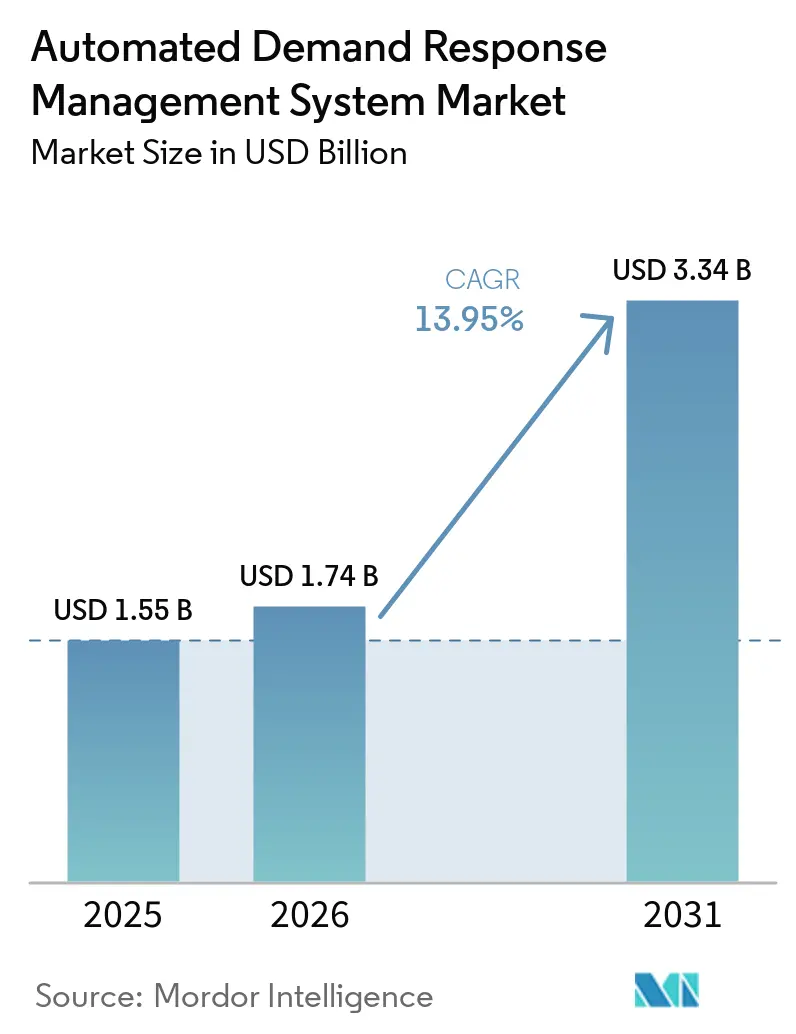

| Taille du Marché (2026) | 1.74 Milliards de dollars |

| Taille du Marché (2031) | 3.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.95% CAGR |

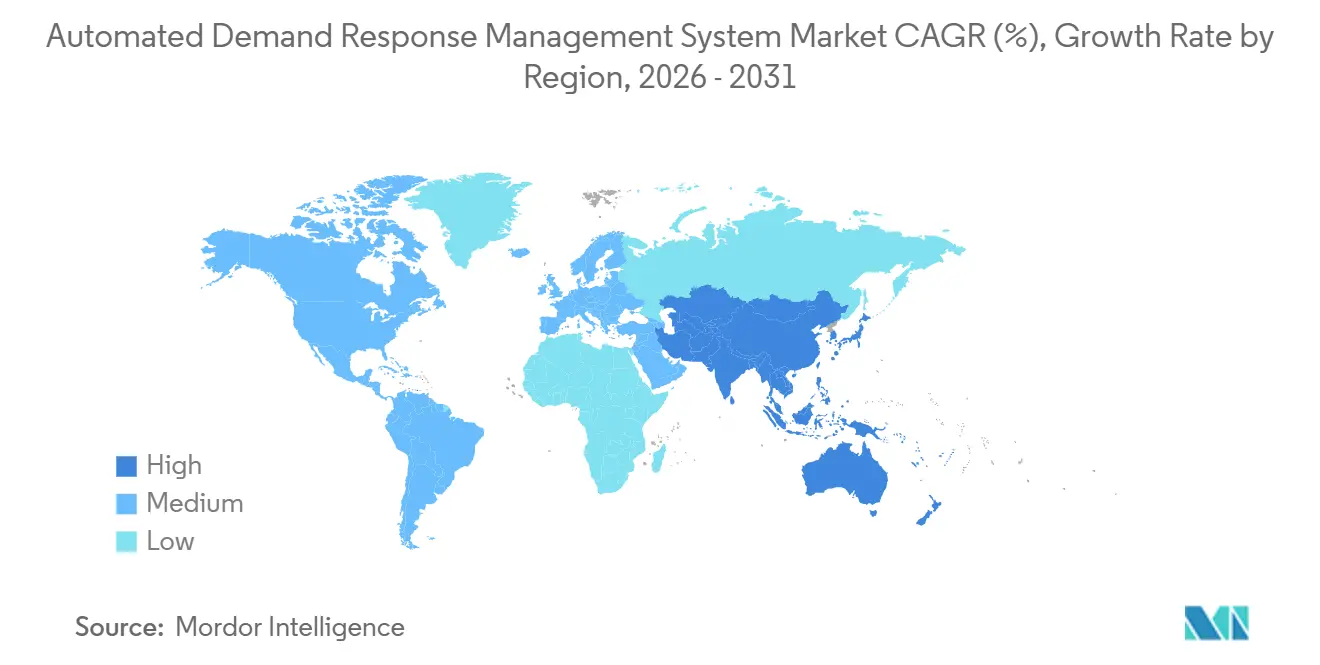

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes automatisés de gestion de la réponse à la demande par Mordor Intelligence

La taille du marché des systèmes automatisés de gestion de la réponse à la demande devrait s'étendre de 1,55 milliard USD en 2025 et 1,74 milliard USD en 2026 à 3,34 milliards USD d'ici 2031, enregistrant un CAGR de 13,95 % entre 2026 et 2031. La volatilité croissante du réseau due à la forte pénétration des énergies renouvelables et à l'électrification rapide des transports, du chauffage des locaux et des charges des centres de données sollicite les actifs de transport existants, poussant les services publics vers des capacités flexibles pouvant être déployées plus rapidement que de nouvelles lignes. L'ordonnance FERC 2222 aux États-Unis, le paquet européen sur l'énergie propre et le mandat chinois sur les centrales électriques virtuelles ouvrent les marchés de gros aux ressources énergétiques distribuées agrégées, créant des flux de revenus qui améliorent l'économie des programmes pour les agrégateurs et les utilisateurs finaux [1]EnergyHub, "EnergyHub Adds Resideo Grid Services," energyhub.com. Les coûts technologiques ont également baissé : les modules LTE-M et NB-IoT se vendent désormais à moins de 5 USD, et les prix des batteries lithium-ion ont chuté à 102 USD par kilowattheure en 2025, rendant la participation résidentielle à grande échelle réalisable.

Principaux enseignements du rapport

- Par solution, les plateformes automatisées de gestion de la DR et d'analyse ont représenté 41,4 % des revenus de 2025, tandis que les services progressent à un CAGR de 15,3 % jusqu'en 2031.

- Par technologie de communication, les protocoles sans fil ont capturé 42,8 % de la part de 2025 ; le cellulaire devrait se développer à un CAGR de 17,4 % jusqu'en 2031.

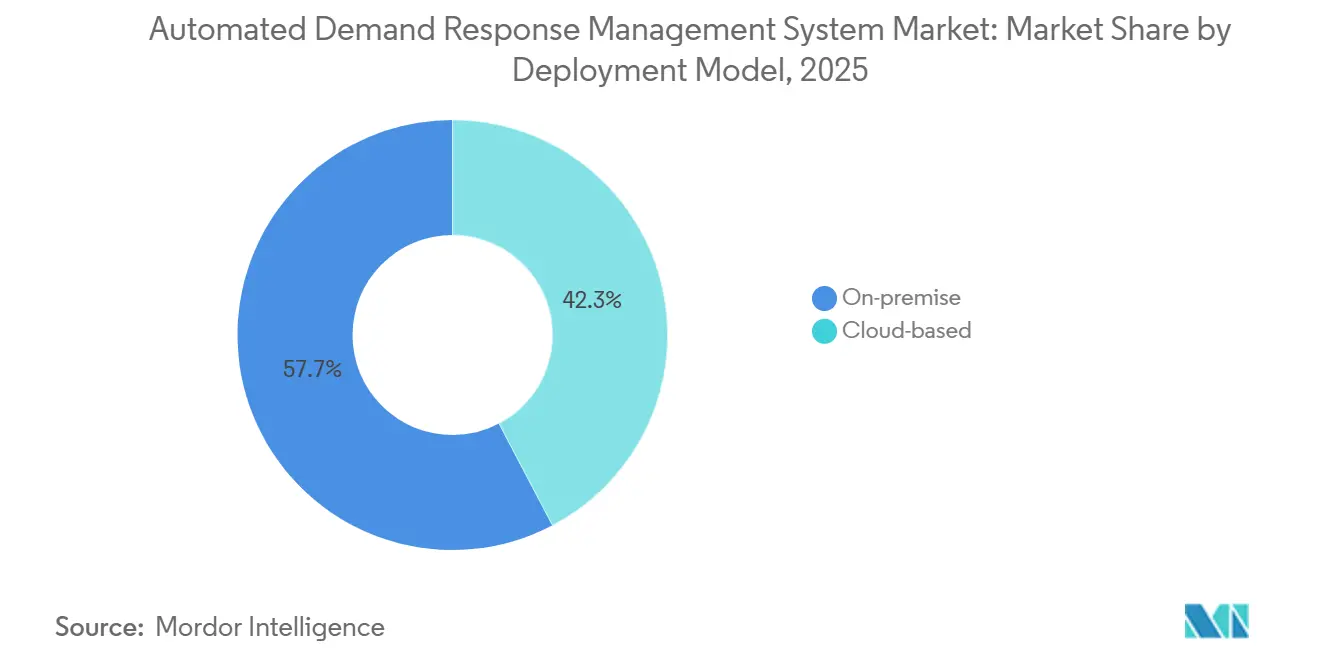

- Par modèle de déploiement, les installations sur site représentaient 57,7 % des revenus de 2025, mais les systèmes cloud croissent à un CAGR de 17,1 % jusqu'en 2031.

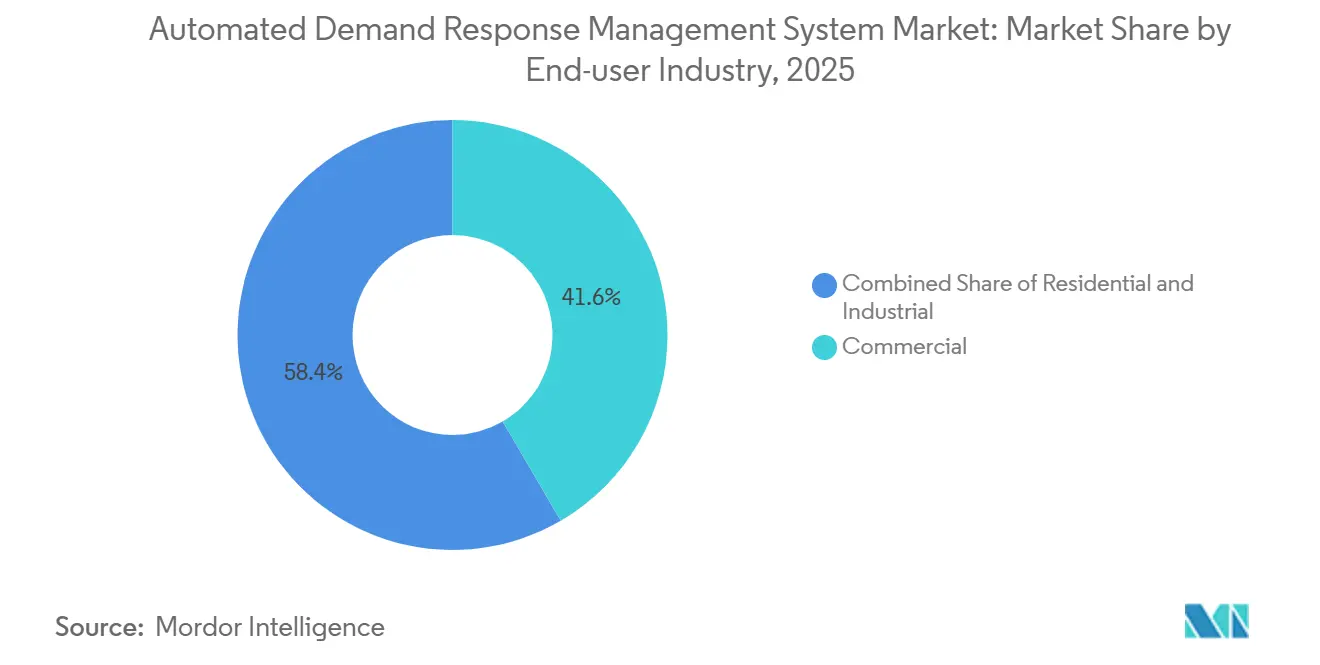

- Par utilisateur final, les installations commerciales ont mené avec 41,6 % des revenus de 2025 ; le segment résidentiel devrait croître à un CAGR de 15,6 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 47,1 % de la valeur de 2025, mais l'Asie-Pacifique est en passe d'afficher le CAGR régional le plus rapide à 16,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes automatisés de gestion de la réponse à la demande

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des tarifs d'électricité dynamiques | +2.5% | Mondial, avec adoption précoce en Californie, au Royaume-Uni, en Australie, en Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Déploiement national de l'infrastructure de comptage avancé (AMI) | +2.0% | Amérique du Nord, Europe (directive européenne sur les compteurs intelligents), APAC (Chine, Inde) | Long terme (≥ 4 ans) |

| Intégration des ressources énergétiques distribuées et des micro-réseaux nécessitant une flexibilité en temps réel | +3.0% | Mondial, concentré dans les réseaux à forte proportion d'énergies renouvelables (Californie, Allemagne, Australie-Méridionale, pays nordiques) | Moyen terme (2-4 ans) |

| Analyse prédictive des charges par intelligence artificielle améliorant le retour sur investissement des programmes de DR | +2.5% | Amérique du Nord, Europe, APAC (premiers pilotes en Chine, en Inde) | Court terme (≤ 2 ans) |

| Pression des services publics pour l'écrêtement des pointes afin d'éviter des ajouts de capacité coûteux | +2.2% | Amérique du Nord, Europe, APAC (Chine, Inde, Japon), MEA (Émirats arabes unis, Arabie saoudite) | Moyen terme (2-4 ans) |

| Croissance des pilotes d'énergie transactive exploitant la chaîne de blocs | +0.8% | Amérique du Nord, Europe (Allemagne, pays nordiques), APAC (Australie, Nouvelle-Zélande) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des tarifs d'électricité dynamiques

Les tarifs à l'heure d'utilisation et en temps réel exposent les clients à la volatilité des marchés de gros, récompensant l'effacement automatisé pendant les périodes de pointe. Le programme pilote de tarification flexible de Southern California Edison en 2024 a réduit les factures des ménages inscrits de 12 % et a prouvé que le pré-refroidissement des thermostats peut être automatisé à grande échelle [2]Southern California Edison, "Flexible Pricing Pilot Results," sce.com. Les réformes tarifaires de la Nouvelle-Zélande en 2025 exigent que chaque fournisseur propose une option dynamique d'ici 2027, poussant les portefeuilles commerciaux à déplacer les charges de réfrigération et de CVC [3]Electricity Authority of New Zealand, "Default TOU Tariffs," ea.govt.nz. Le programme Agile du Royaume-Uni a enregistré une baisse de 9 % de la demande en soirée lors des essais de services réseau 2024-2025, validant le rôle de la répartition rapide associée à des tarifs transparents. Les agrégateurs intègrent des prévisions de prix par apprentissage automatique pour anticiper les pics, ce qui augmente encore les économies des clients et les inscriptions.

Déploiement national de l'infrastructure de comptage avancé (AMI)

La pénétration des compteurs intelligents aux États-Unis a atteint 88 % en 2024, contre 50 % en 2019, fournissant aux services publics les données d'intervalle nécessaires pour des signaux de prix à cinq minutes et la vérification des charges. Le déploiement de Consolidated Edison à travers New York a atteint 98 % de communication bidirectionnelle, ouvrant la voie à des programmes résidentiels reposant sur des mises à jour sécurisées du micrologiciel. La directive européenne sur les compteurs intelligents et le mandat de State Grid en Chine entraînent des mises à niveau similaires, bien que les coopératives rurales et les services publics municipaux accusent un retard en raison des contraintes d'investissement. Les données haute résolution permettent aux modèles d'intelligence artificielle de désagréger les charges des appareils et d'affiner la répartition, ce qui était impossible avec des relevés mensuels.

Intégration des ressources énergétiques distribuées et des micro-réseaux nécessitant une flexibilité en temps réel

La centrale électrique virtuelle de Shanghai a réparti 1,163 MW entre panneaux solaires, batteries et véhicules électriques lors des pics estivaux de 2025, prouvant l'agrégation en moins d'une seconde d'actifs hétérogènes. Le programme pilote SAVE de PG&E a inscrit 1 500 batteries résidentielles qui ont fourni 100 heures d'événements lors de leur première saison, démontrant que des interfaces de programmation applicative ouvertes peuvent coordonner des flottes multi-fournisseurs. Des recherches évaluées par des pairs montrent que l'optimisation multi-échelle temporelle réduit les coûts d'exploitation de 18 %, soulignant la valeur de la coordination prédictive.

Analyse prédictive des charges par intelligence artificielle améliorant le retour sur investissement des programmes de DR

Voltus a réduit les pénalités de non-performance de 22 % sur PJM et ERCOT après le déploiement de modèles de gradient boosting qui prédisent les désistements. Constellation Energy et GridBeyond ont augmenté les revenus par mégawatt de 15 % grâce à des offres de régulation de fréquence basées sur l'intelligence artificielle. Une étude de 2026 publiée dans Scientific Reports a révélé que l'optimisation des maisons intelligentes a réduit les factures des ménages égyptiens de 18 %, soulignant l'applicabilité mondiale. Les fournisseurs disposant de données de répartition propriétaires acquièrent des avantages en termes de précision difficiles à reproduire pour les nouveaux entrants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilités de cybersécurité dans les communications DR bidirectionnelles | -1.5% | Mondial, aigu en Amérique du Nord et en Europe avec une conformité stricte aux normes NERC CIP et NIS2 | Court terme (≤ 2 ans) |

| Mandats réglementaires fragmentés entre États et régions | -1.0% | Amérique du Nord (variation État par État), Europe (discrétion des États membres), APAC (divisions provinciales/nationales) | Moyen terme (2-4 ans) |

| Fatigue des clients et risque de désistement dû à la sur-notification d'événements | -0.8% | Amérique du Nord, Europe, APAC (programmes de DR résidentiels) | Court terme (≤ 2 ans) |

| Pénurie de normes ADRMS ouvertes et indépendantes des fournisseurs | -0.7% | Mondial, impactant particulièrement les déploiements multi-fournisseurs dans les marchés fragmentés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de cybersécurité dans les communications DR bidirectionnelles

Le NIST IR 8473 a répertorié 37 scénarios d'attaque pouvant détourner des signaux de répartition ou exfiltrer des données d'utilisation, incitant les services publics à exiger une authentification basée sur des certificats et une détection d'anomalies au niveau des appareils [4]National Institute of Standards and Technology, "Cybersecurity Framework for Distributed Energy Resources IR 8473," nist.gov. L'Agence internationale de l'énergie a signalé une augmentation de 25 % des cyberincidents dans le secteur de l'énergie en 2024, dont plusieurs ciblaient des plateformes de réponse à la demande. Des enquêtes de l'IEEE ont révélé que 62 % des installations manquent encore d'un chiffrement de bout en bout complet, poussant les cycles d'approvisionnement à inclure des tests de pénétration obligatoires et des clauses d'assurance contre les violations.

Mandats réglementaires fragmentés entre États et régions

L'ordonnance FERC 2222 a créé neuf ensembles distincts de règles ISO, obligeant les agrégateurs à localiser les modules de télémétrie et de règlement, ce qui gonfle les coûts de développement logiciel. La Californie exige que les batteries résidentielles maintiennent une réserve de secours de 20 %, tandis que le Texas autorise la décharge complète, contraignant les fournisseurs à maintenir une logique de répartition distincte sur des marchés voisins. Le projet de code de réseau européen cherche à harmoniser, mais la discrétion des États membres sur les planchers de compensation fragmente encore l'économie du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les services dépassent les plateformes sur la vague d'externalisation

En 2025, les plateformes automatisées de gestion de la DR et d'analyse représentaient 41,4 % des revenus, les services publics s'intégrant aux SCADA existants. La taille du marché des systèmes automatisés de gestion de la réponse à la demande pour les services devrait s'étendre à un CAGR de 15,3 % jusqu'en 2031, les services publics transférant les tâches de planification ISO, d'inscription et de règlement à des spécialistes tiers. Les fournisseurs de services gérés regroupent l'intégration des appareils entre thermostats, batteries et chargeurs de véhicules électriques, réduisant le coût par point de terminaison tout en assumant le risque de performance. Les offres clés en main comme le portefeuille post-acquisition d'EnergyHub couvrent désormais plus de 2,5 millions de ressources énergétiques distribuées, une échelle que la plupart des services publics ne peuvent pas atteindre en interne.

La croissance des services reflète également la pression réglementaire pour obtenir des résultats équitables ; les administrateurs de programmes s'appuient sur les centres d'appels des agrégateurs et les portails numériques pour recruter rapidement des communautés défavorisées. Les services publics verticalement intégrés explorent encore des systèmes de gestion des ressources énergétiques distribuées propriétaires pour éviter les fuites de revenus, mais les fournisseurs d'énergie au détail compétitifs préfèrent des contrats basés sur la performance liés aux prix de compensation du marché. En conséquence, les fournisseurs de plateformes regroupent conseil, intégration et règlement dans des abonnements unifiés.

Par technologie de communication : le cellulaire progresse grâce à la couverture et à la sécurité

Le maillage sans fil représentait 42,8 % des déploiements de 2025, mais les protocoles cellulaires devraient croître à un CAGR de 17,4 % car les services publics privilégient les réseaux d'opérateurs qui répondent aux mandats de sécurité AMI. La part de marché des systèmes automatisés de gestion de la réponse à la demande pour le cellulaire est renforcée par le provisionnement de clés basé sur la carte SIM qui satisfait les règles de chiffrement de la CPUC sans déploiements de passerelles coûteux. Les modules NB-IoT à moins de 5 USD et la durée de vie de la batterie d'une décennie ramènent les coûts résidentiels par point de terminaison en dessous de 2 USD mensuels, ce qui est essentiel pour l'inscription de masse.

Des études publiées dans Sensors ont montré une livraison de paquets à 94 % pour les hybrides LoRa, mais ont signalé des lacunes d'intégration avec les systèmes de facturation, tandis que le courant porteur en ligne reste une niche en Europe où les normes PRIME persistent. Les contraintes de latence orientent la régulation de fréquence à haute valeur vers l'Ethernet filaire ou la fibre, laissant les services de répartition à 5 minutes aux points de terminaison cellulaires. Les services publics adoptent donc des architectures à plusieurs niveaux combinant des boucles rapides sur site avec des analyses cloud fournies via LTE-M.

Par modèle de déploiement : le cloud évolue plus rapidement malgré la prédominance du sur site

Les salles de contrôle sur site représentaient 57,7 % des revenus de 2025 en raison des règles NERC CIP qui découragent les systèmes connectés à Internet. Les plateformes cloud, cependant, se développent à un CAGR de 17,1 % car les agrégateurs ont besoin d'une capacité de calcul élastique pour gérer des milliers de points de terminaison sur plusieurs ISO. La taille du marché des systèmes automatisés de gestion de la réponse à la demande pour les déploiements cloud bénéficie d'une intégration plus rapide, le programme pilote SAVE de PG&E ayant connecté 1 900 appareils en 90 jours en utilisant la pile AWS de Sunrun.

Les services publics insistent toujours sur des topologies hybrides : les commandes de répartition proviennent de têtes de réseau protégées par des pare-feux, tandis que les moteurs de prévision résident dans le cloud pour le réentraînement nocturne des modèles. Les lois sur la résidence des données en Chine et en Inde obligent les fournisseurs à créer des instances régionales, réduisant certaines économies d'échelle mais accélérant les partenariats locaux avec les intégrateurs de systèmes.

Par secteur d'utilisation final : l'inscription résidentielle s'accélère grâce aux mandats d'équité

Les bâtiments commerciaux ont mené avec 41,6 % des revenus de 2025 grâce à l'intégration centralisée des systèmes de gestion des bâtiments et aux charges CVC prévisibles. La taille du marché des systèmes automatisés de gestion de la réponse à la demande pour les participants résidentiels devrait progresser à un CAGR de 15,6 % jusqu'en 2031, portée par des offres d'apport de son propre thermostat et des incitations aux batteries qui ramènent les coûts d'acquisition à moins de 50 USD par foyer. Les régulateurs des États exigent désormais que 40 à 60 % des nouvelles inscriptions proviennent de codes postaux à faibles revenus, incitant les services publics à automatiser les vérifications d'éligibilité dans les portails d'inscription.

Les installations industrielles restent les plus grands contributeurs de capacité par site, souvent 5 à 50 MW, et génèrent des revenus premium sur les marchés de régulation de fréquence grâce à une réponse en moins d'une seconde. Cependant, les risques d'interruption de processus et les liens SCADA sur mesure limitent l'évolutivité des fournisseurs. Les programmes résidentiels doivent rechercher le volume : les offres minimales ISO de 100 kW obligent les agrégateurs à assembler des dizaines de milliers de foyers de 3 kW, un défi relevé par des calculs de référence automatisés et des applications mobiles ludiques qui maintiennent l'engagement des clients.

Analyse géographique

L'Amérique du Nord représentait 47,1 % des revenus de 2025 et abrite le cadre réglementaire le plus sophistiqué pour les ressources énergétiques distribuées agrégées. La Californie a budgétisé plus de 200 millions USD pour la réponse à la demande entre 2025 et 2027, ciblant 1 GW de nouvelle capacité flexible tout en imposant que 60 % des participants proviennent de communautés défavorisées. ERCOT a enregistré 3 200 MW de capacité de DR économique en 2024, mais les contributions résidentielles restent inférieures à 10 % en raison des préoccupations liées à l'alimentation de secours lors des vagues de chaleur de plusieurs jours. L'ISO de l'Ontario au Canada a ouvert son enchère de capacité 2024 aux ressources de DR, et le Mexique a lancé des pilotes à tarification à l'heure d'utilisation à Monterrey, signalant une expansion continentale au-delà des États-Unis.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 16,7 %. Le programme national de centrale électrique virtuelle de la Chine a réparti plus de 1 MW lors de son premier été et bénéficie du soutien de l'État pour une mise à l'échelle nationale d'ici 2030. L'Autorité centrale de l'électricité de l'Inde prévoit 27 GW de stockage par batterie et 20 GW de pompage-turbinage d'ici 2030 ; le partenariat d'AutoGrid avec PTC India utilisera l'orchestration par intelligence artificielle pour agréger les charges CVC et véhicules électriques flexibles. Le Japon a réduit les tailles minimales des offres sur les marchés d'équilibrage pour inclure la capacité résidentielle, tandis que la Corée du Sud et les économies de l'ASEAN pilotent la DR industrielle sous des tarifs fixes qui pourraient évoluer vers une tarification dynamique d'ici 2028.

En Europe, le projet de code de réseau sur la réponse à la demande vise à standardiser la télémétrie d'ici 2027. Cependant, les variations des planchers de compensation continuent de compliquer l'agrégation transfrontalière. Au Royaume-Uni, le tarif Agile a réduit la demande de pointe en soirée de 9 % en 2024-2025. L'Allemagne a abaissé son exigence minimale d'offre de confinement de fréquence de 1 MW à 100 kW, permettant la participation de batteries agrégées. Les pays nordiques utilisent une pénétration de compteurs intelligents supérieure à 95 % pour synchroniser la répartition des pompes à chaleur avec les prévisions d'énergie éolienne. En revanche, l'Europe du Sud et de l'Est fait face à des défis en raison d'un déploiement limité de l'infrastructure de comptage avancé (AMI), la Serbie et le Monténégro affichant des taux de déploiement inférieurs à 20 %. Malgré les défis du réseau en temps de guerre, l'Ukraine a accordé des licences à six agrégateurs de stockage.

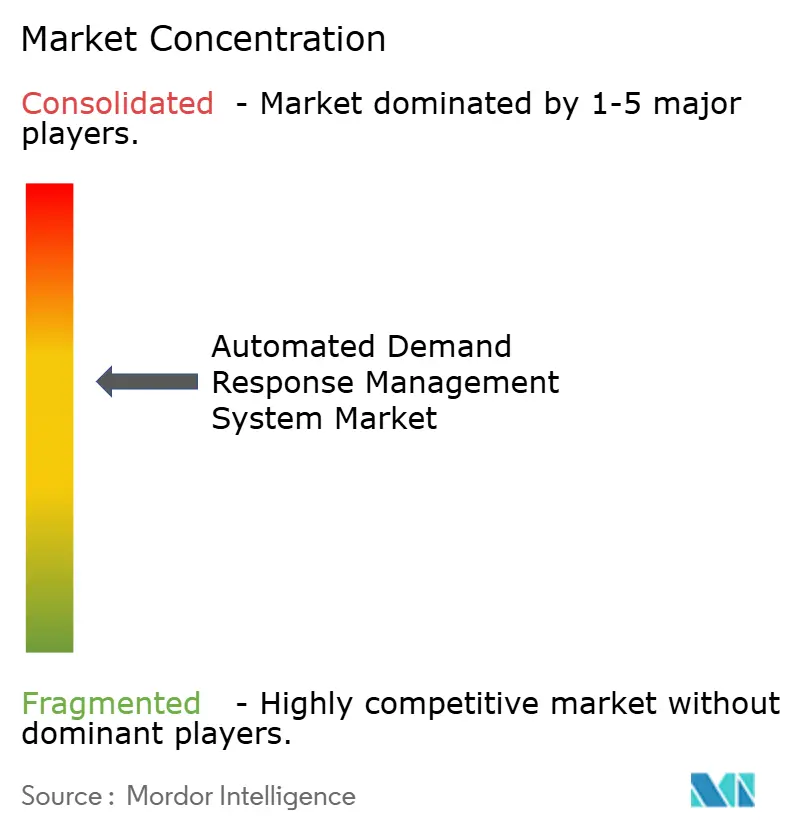

Paysage concurrentiel

Le marché des systèmes automatisés de gestion de la réponse à la demande est semi-consolidé. Les grands acteurs de l'automatisation industrielle ABB, Siemens, Honeywell, Schneider Electric, Johnson Controls intègrent des modules de gestion des ressources énergétiques distribuées dans des contrats BMS ou SCADA existants, tirant parti de leurs empreintes installées. Des challengers natifs du cloud tels que Virtual Peaker mettent l'accent sur une intégration rapide et des algorithmes d'intelligence artificielle. L'acquisition d'AutoGrid par Uplight en 2025 a fusionné l'engagement client avec 6 GW de capacité flexible, créant une pile de bout en bout couvrant la facturation, l'orchestration des appareils et le règlement du marché. L'acquisition de Resideo Grid Services par EnergyHub a créé l'un des plus grands portefeuilles de ressources énergétiques distribuées au monde, couvrant 2,5 millions d'appareils et 300 programmes de services publics.

Des lacunes stratégiques subsistent autour de la DR des centres de données, de l'agrégation véhicule-réseau et du commerce entre pairs basé sur la chaîne de blocs. Eaton et Siemens Energy proposent désormais des centrales électriques modulaires de 500 MW pour les hyperscalers confrontés à des délais de raccordement, leur permettant de générer des revenus du réseau en attendant des mises à niveau de capacité. La participation des véhicules électriques est entravée par l'interopérabilité constructeur-service public, avec moins de 2 % des véhicules californiens en charge gérée malgré 10 GWh de capacité de batterie installée. Les fournisseurs se concurrencent désormais sur la précision des prévisions ; les ensembles de données propriétaires de millions d'événements de répartition produisent des modèles d'apprentissage automatique qui minimisent les pénalités de non-performance et justifient des partages de revenus basés sur la performance.

Leaders du secteur des systèmes automatisés de gestion de la réponse à la demande

AutoGrid Systems Inc.

Siemens AG

Schneider Electric SE

Itron Inc.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ABB a lancé ReliaHome Flex, un système d'équilibrage des charges résidentielles permettant aux propriétaires d'ajouter des chargeurs de véhicules électriques et des pompes à chaleur sans mise à niveau de la ligne de service, élargissant le bassin de ménages éligibles à l'inscription automatisée à la DR.

- Décembre 2025 : EnergyHub a acquis Resideo Grid Services, réunissant 2,5 millions de ressources énergétiques distribuées sous un système de gestion des ressources énergétiques distribuées Edge commun et élargissant la participation à six marchés de gros.

- Septembre 2025 : Eaton a investi dans Xendee pour associer des contrôleurs de micro-réseau sur site à un contrôle prédictif cloud, prenant en charge 27 types de technologies en Amérique du Nord et en Europe.

- Juin 2025 : Eaton et Siemens Energy se sont associés sur des centrales électriques standardisées de 500 MW pour les centres de données, combinant turbines, batteries et interfaces réseau pour monétiser la capacité flexible.

Périmètre du rapport mondial sur le marché des systèmes automatisés de gestion de la réponse à la demande

Un système automatisé de gestion de la réponse à la demande (ADRMS) est une plateforme avancée de gestion de l'énergie conçue pour automatiser les ajustements de la consommation d'électricité en fonction des conditions du réseau en temps réel. Il aide les services publics et les consommateurs à réduire la demande de pointe, à améliorer la stabilité du réseau, à minimiser les coûts et à faciliter l'intégration efficace des sources d'énergie renouvelables.

Le marché des systèmes automatisés de gestion de la réponse à la demande est segmenté par solution, technologie de communication, modèle de déploiement, secteur d'utilisation final et géographie. Par solution, le marché est segmenté en plateformes automatisées de gestion de la DR et d'analyse, logiciels de contrôle et d'agrégation de la DR, portails d'inscription et d'engagement des clients, et services. Par technologie de communication, le marché est segmenté en filaire, sans fil et cellulaire. Par modèle de déploiement, le marché est segmenté en solutions sur site et basées sur le cloud. Par secteur d'utilisation final, le marché est segmenté en secteurs résidentiel, commercial et industriel. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes automatisés de gestion de la réponse à la demande dans les principaux pays de ces régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Plateformes automatisées de gestion de la DR et d'analyse |

| Logiciels de contrôle et d'agrégation de la DR |

| Portails d'inscription et d'engagement des clients |

| Services (conseil, intégration, DR géré) |

| Filaire (courant porteur en ligne, Ethernet) |

| Sans fil (Wi-Sun, ZigBee, maillage RF) |

| Cellulaire (LTE-M, NB-IoT, 5G) |

| Sur site |

| Basé sur le cloud |

| Résidentiel |

| Commercial |

| Industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par solution | Plateformes automatisées de gestion de la DR et d'analyse | |

| Logiciels de contrôle et d'agrégation de la DR | ||

| Portails d'inscription et d'engagement des clients | ||

| Services (conseil, intégration, DR géré) | ||

| Par technologie de communication | Filaire (courant porteur en ligne, Ethernet) | |

| Sans fil (Wi-Sun, ZigBee, maillage RF) | ||

| Cellulaire (LTE-M, NB-IoT, 5G) | ||

| Par modèle de déploiement | Sur site | |

| Basé sur le cloud | ||

| Par secteur d'utilisation final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale projetée des systèmes automatisés de gestion de la réponse à la demande en 2031 ?

Le marché des systèmes automatisés de gestion de la réponse à la demande devrait atteindre 3,34 milliards USD d'ici 2031.

Quelle région enregistrera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher l'expansion la plus rapide à un CAGR de 16,7 %.

Quel segment devrait se développer le plus rapidement ?

Les services dépasseront les plateformes avec un CAGR projeté de 15,3 % jusqu'en 2031.

Pourquoi les services publics se tournent-ils vers les communications cellulaires ?

Les réseaux d'opérateurs offrent une couverture à grande échelle et une sécurité basée sur la carte SIM qui simplifient la conformité aux nouveaux mandats de chiffrement AMI.

Quelle est l'ampleur de l'opportunité résidentielle ?

L'inscription résidentielle devrait croître à un CAGR de 15,6 % grâce aux mandats d'équité et aux programmes d'apport de son propre appareil qui réduisent les obstacles à la participation.

Dernière mise à jour de la page le: