Taille et part du marché des dispositifs de RCP automatisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 246.40 Millions de dollars américains |

| Taille du Marché (2031) | 367.60 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.33% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des dispositifs de RCP automatisés par Mordor Intelligence

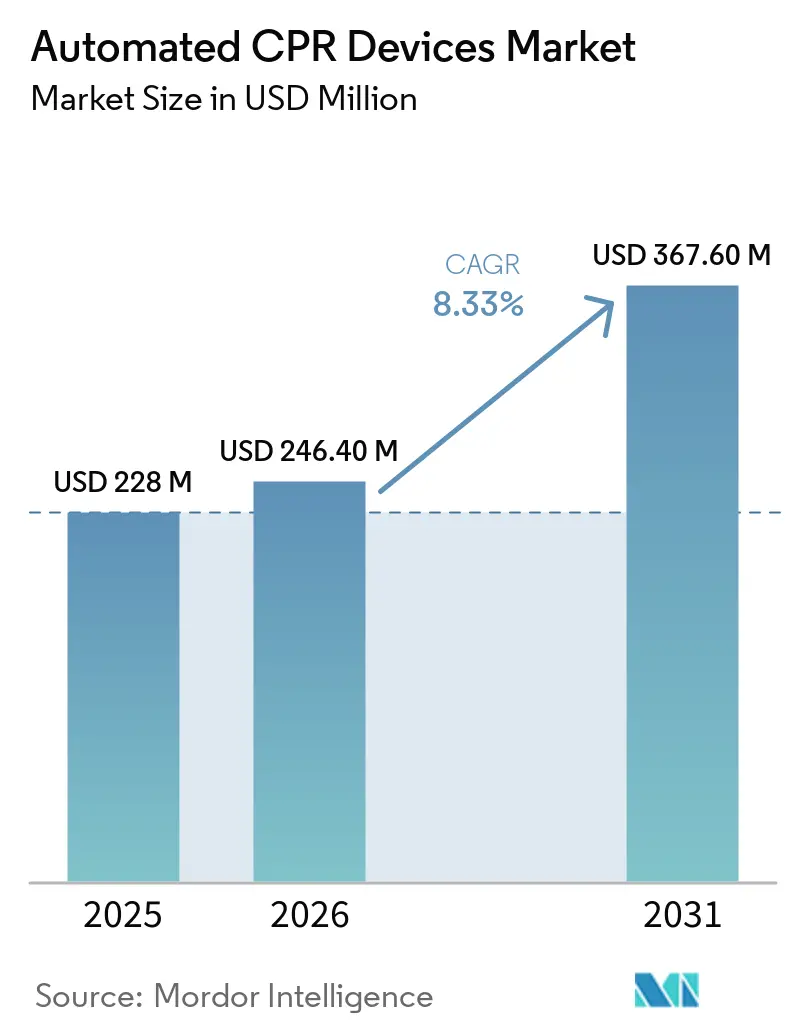

La taille du marché des dispositifs de RCP automatisés devrait passer de 228 millions USD en 2025 à 246,40 millions USD en 2026 et atteindre 367,60 millions USD d'ici 2031, à un CAGR de 8,33 % sur la période 2026-2031.

La dépendance croissante aux compressions thoraciques ininterrompues pendant le transport, les avantages des plateformes à batterie électrique et le déploiement croissant dans les laboratoires de cathétérisme sous-tendent cette trajectoire de croissance. La demande se concentre là où la réanimation cardiopulmonaire (RCP) manuelle ne peut être maintenue — missions médicales aériennes, transferts longue distance en milieu rural et codes hospitaliers prolongés — ce qui stimule les ventes récurrentes de consommables et de contrats de maintenance. Parallèlement, la prudence des recommandations du Comité international de liaison sur la réanimation (ILCOR) et de l'Association américaine du cœur (AHA) oriente l'adoption vers des indications sélectives de haute acuité plutôt que vers l'équipement systématique de toutes les ambulances, créant un marché des dispositifs de RCP automatisés bifurqué, marqué par des achats premium de la part des centres tertiaires et des budgets contraints dans les services à faible volume. L'intensité concurrentielle reste modérée car Stryker et Zoll s'appuient sur des accords de service pluriannuels intégrant formation, logiciels et consommables, ce qui augmente les coûts de changement et stabilise le marché des dispositifs de RCP automatisés grâce à des flux de revenus prévisibles.

Principaux enseignements du rapport

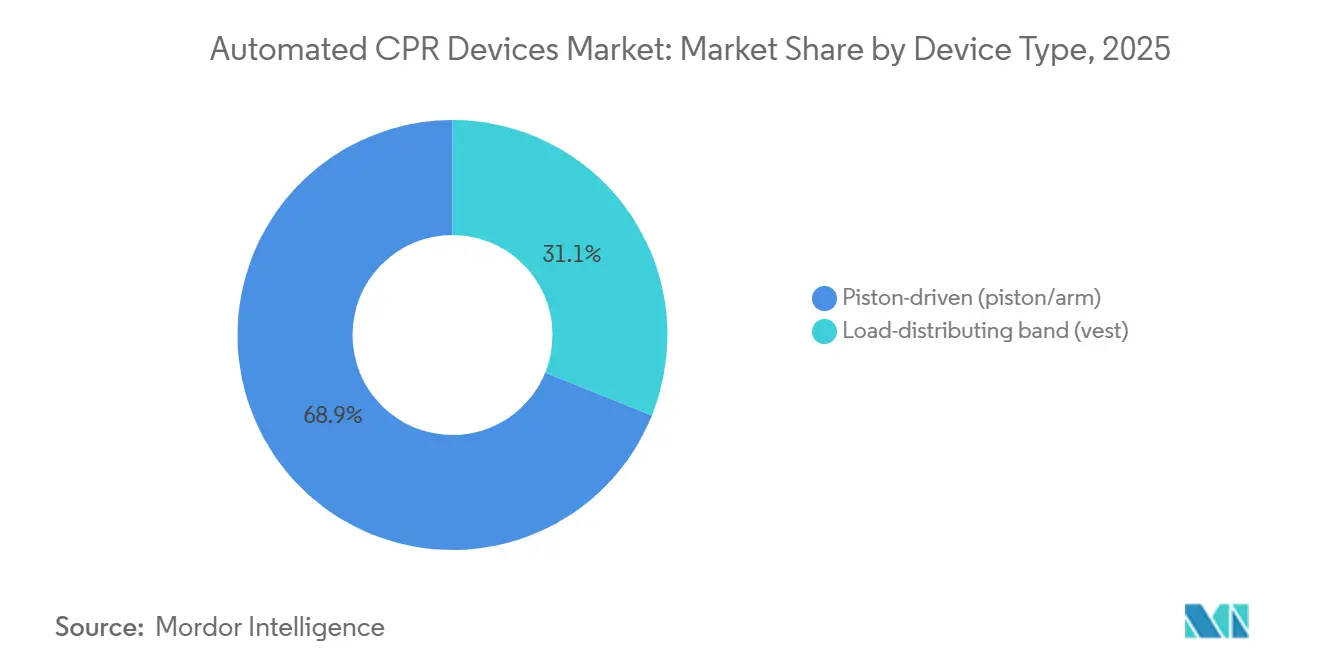

- Par type de dispositif, les systèmes à piston ont dominé avec 68,90 % de la part du marché des dispositifs de RCP automatisés en 2025, tandis que les unités à bande de distribution de charge ont enregistré le CAGR le plus rapide de 8,93 % jusqu'en 2031.

- Par source d'alimentation, les configurations à batterie électrique représentaient 61,30 % du marché des dispositifs de RCP automatisés en 2025 et progressent à un CAGR de 8,56 % jusqu'en 2031.

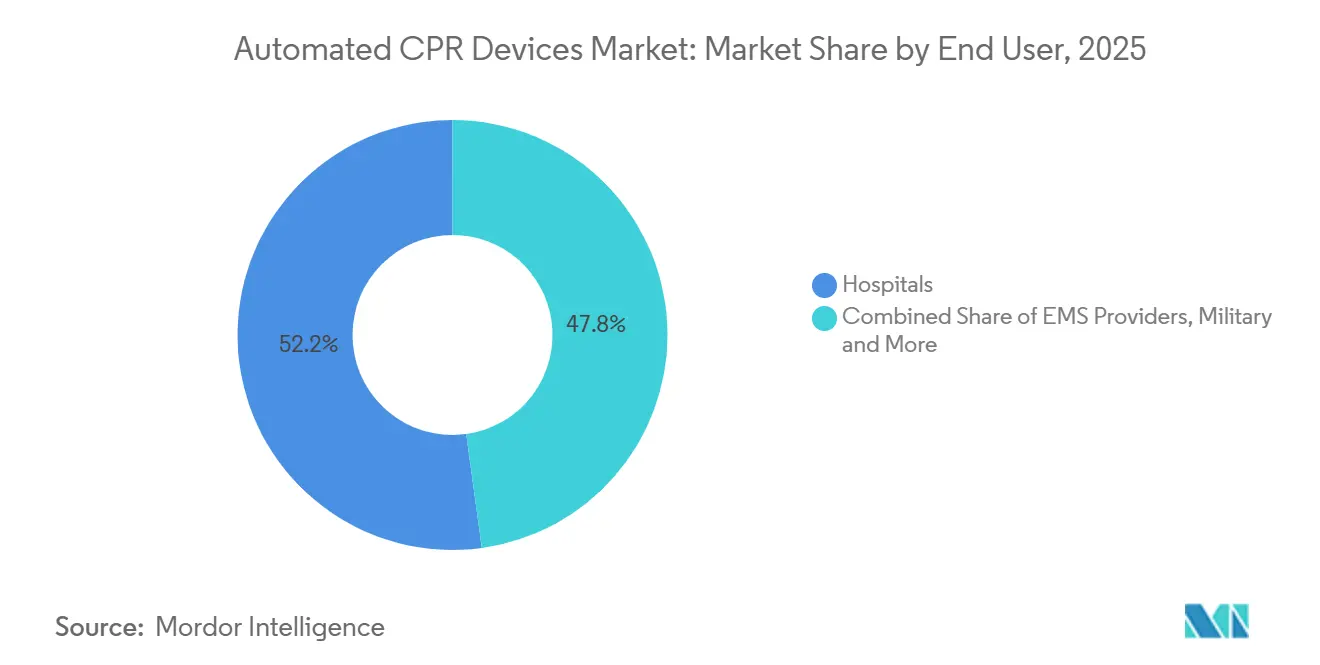

- Par utilisateur final, les hôpitaux ont capté 52,18 % des revenus en 2025, tandis que les prestataires de services médicaux d'urgence devraient se développer à un CAGR de 9,05 % durant 2026-2031.

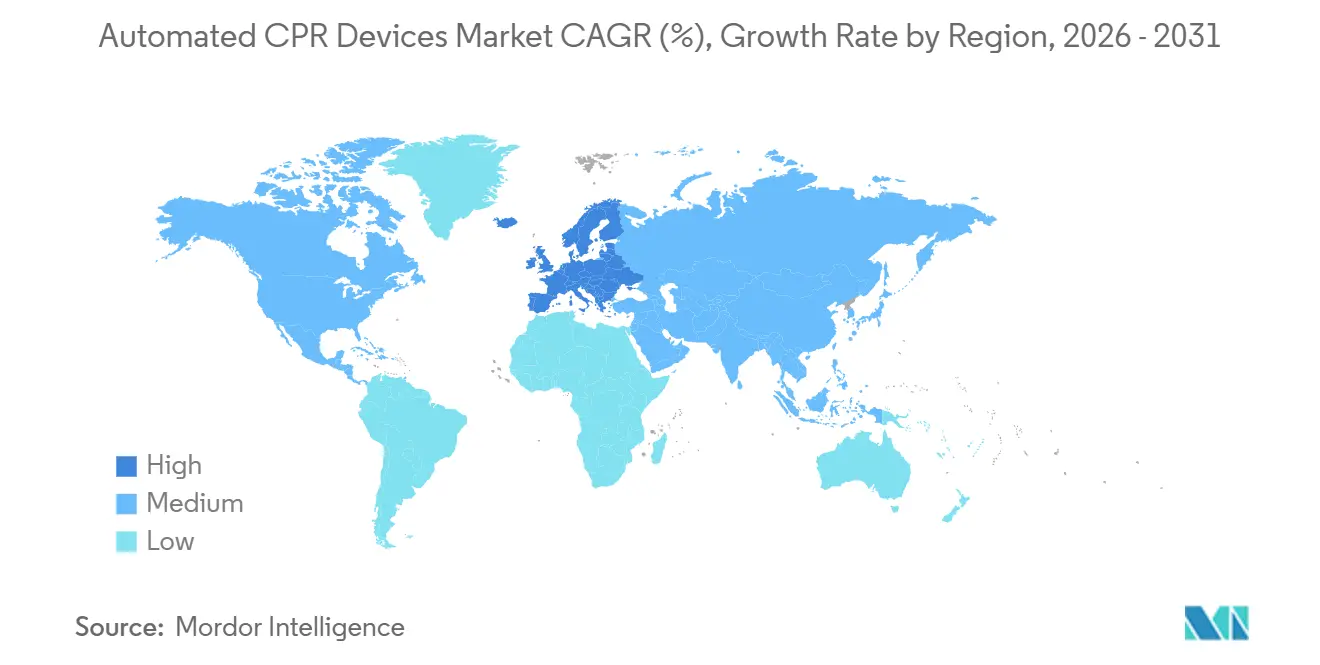

- Par géographie, l'Amérique du Nord détenait 41,90 % de la part en 2025, mais l'Europe devrait afficher le CAGR le plus élevé de 8,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs de RCP automatisés

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence des arrêts cardiaques extra-hospitaliers (ACEH) et taux de survie persistamment faibles stimulant l'adoption des adjuvants de RCP | +2.1% | Mondial, avec les volumes de cas absolus les plus élevés en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Passage à la RCP mécanique à batterie pour la cohérence du transport et la sécurité des équipes | +1.8% | Amérique du Nord (médical aérien et terrestre rural), Europe (transfert inter-établissements), Australie | Moyen terme (2-4 ans) |

| Utilisation croissante par les services médicaux d'urgence et les hôpitaux pour le transport, l'ICP en laboratoire de cathétérisme et les codes de réanimation prolongés | +2.4% | Amérique du Nord, Europe, centres tertiaires sélectionnés en Chine, au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| Cycles de renouvellement des produits et nouveaux lancements élargissant la base installée et les fonctionnalités | +1.2% | Mondial, avec concentration sur les marchés de remplacement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Standardisation du transport médical aérien pour une RCP ininterrompue pendant les opérations de vol | +1.0% | Amérique du Nord (marché médical aérien dominant), Australie, Europe du Nord | Court terme (≤ 2 ans) |

| Manque de personnel dans les services médicaux d'urgence ruraux et vieillissement du personnel bénévole augmentant le besoin d'adoption des dispositifs | +1.5% | Comtés ruraux d'Amérique du Nord, Europe du Nord, services régionaux d'Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation de l'incidence des ACEH et les taux de survie persistamment faibles stimulent l'adoption des adjuvants de RCP

La survie à la sortie de l'hôpital après un arrêt cardiaque extra-hospitalier (ACEH) est restée inférieure à 10 % jusqu'en 2025, incitant les systèmes de soins à tester des adjuvants qui minimisent les pauses lors de la gestion des voies aériennes, de l'accès vasculaire ou de la défibrillation. Aux États-Unis, le registre CARES a rapporté un taux de survie de 9,1 % pour les arrêts tous rythmes confondus, tandis que l'Irlande a documenté un taux de survie de 8,0 % sur 2 746 cas, dont 53 % ont eu recours à la RCP mécanique [1]CARES, "Rapport annuel 2025," mycares.net. Un ensemble de données viennois a confirmé ce défi avec un taux de survie de 9,3 %, renforçant la nécessité de dispositifs maintenant la perfusion pendant les inévitables périodes sans contact. Des chercheurs de l'Université de Téhéran ont démontré une amélioration absolue de 14,1 points de pourcentage du retour à la circulation spontanée lorsque le LUCAS-3 remplaçait la technique manuelle, soulignant pourquoi les centres tertiaires intègrent la RCP mécanique dans les algorithmes d'arrêt réfractaire.

Collectivement, ces résultats indiquent un moteur de demande durable pour le marché des dispositifs de RCP automatisés parmi les systèmes cherchant des gains progressifs en matière de survie neurologiquement intacte.

Utilisation croissante par les services médicaux d'urgence et les hôpitaux pour le transport, l'ICP en laboratoire de cathétérisme et les codes de réanimation prolongés

Les laboratoires de cathétérisme traitent désormais les arrêts en cours avec une intervention coronarienne percutanée (ICP) simultanée, une pratique associée à un retour à la circulation spontanée de 51 % et à un bon résultat neurologique de 26 % dans une cohorte suédoise [2]Université de Lund, "Résultats de l'ICP pendant un arrêt cardiaque," lunduniversity.lu.se. Les dispositifs mécaniques maintiennent des pressions diastoliques supérieures à 30 mmHg, préservant la perfusion cérébrale pendant la progression des fils-guides. Les flottes de transport médical aérien ont enregistré plus de 600 transports sous RCP en 2025, contraignant Air Methods à standardiser l'AutoPulse NXT sur ses aéronefs pour maintenir les membres d'équipage attachés pendant les turbulences.

Les agences terrestres confrontées à des transferts inter-établissements de 50 kilomètres ont suivi le mouvement. Ces réalités opérationnelles cimentent le marché des dispositifs de RCP automatisés en tant que technologie critique pour le transport plutôt qu'une simple commodité en station.

Passage à la RCP mécanique à batterie pour la cohérence du transport et la sécurité des équipes

Les architectures à batterie électrique éliminent la dépendance à l'oxygène comprimé, réduisant le temps de mise en place à moins de 5 secondes et prolongeant l'autonomie à 45 minutes par charge — suffisant pour les missions en voilure tournante les plus longues. Le LUCAS 3.1 compatible Bluetooth exporte les métriques de compression vers les dossiers électroniques de soins aux patients, une fonctionnalité prisée par les programmes d'amélioration de la qualité. Les dispositifs pneumatiques persistent dans les salles d'opération mais perdent de leur pertinence dans les espaces pré-hospitaliers où la logistique des bouteilles et l'enchevêtrement des tuyaux constituent des inconvénients. Mercy Air a cité le risque de blessure lié aux turbulences comme raison principale de l'installation de l'AutoPulse en juin 2025, soulignant comment les mandats de sécurité des équipes accélèrent l'adoption des batteries.

Manque de personnel dans les services médicaux d'urgence ruraux et vieillissement du personnel bénévole augmentant le besoin d'adoption des dispositifs

La taille médiane des équipes bénévoles dans les comtés ruraux américains est tombée à 2-3 intervenants en 2025, contre 4-5 il y a dix ans, mettant à rude épreuve la continuité de la RCP manuelle lors de transports de 30 à 65 kilomètres. Le département des pompiers de Cotton, le service médical d'urgence du comté de Fayette et d'autres ont acheté des dispositifs mécaniques spécifiquement pour compenser la réduction des effectifs.

Le district rural de pompiers de Buhl a rapporté des transports réussis sur 55 kilomètres avec seulement deux personnels après l'intégration du LUCAS, un scénario impossible selon les protocoles manuels. Bien que les volumes de commandes individuels restent faibles, la demande cumulée de milliers d'agences rurales soutient le marché des dispositifs de RCP automatisés sur le long terme.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les recommandations cliniques déconseillent l'utilisation systématique ; indications sélectives uniquement | -1.2% | Mondial, influençant particulièrement les achats du secteur public en Europe, au Canada et en Australie | Court terme (≤ 2 ans) |

| Coût total de possession élevé (dispositif, consommables, formation, maintenance) | -0.9% | Services ruraux à faible volume en Amérique du Nord, Asie-Pacifique à ressources limitées, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Les risques de fiabilité et de rappel perturbent la continuité du service et érodent la confiance clinique | -0.4% | Mondial, avec une sensibilité accrue en Amérique du Nord et en Europe en raison du contrôle réglementaire | Court terme (≤ 2 ans) |

| Un déploiement inapproprié peut retarder le premier choc et l'administration de médicaments dans les protocoles des services médicaux d'urgence | -0.3% | Systèmes de services médicaux d'urgence en Amérique du Nord et en Europe avec des temps de réponse rapides (< 8 minutes) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les recommandations cliniques déconseillent l'utilisation systématique ; indications sélectives uniquement

Le consensus 2025 de l'ILCOR a émis une recommandation faible contre la RCP mécanique systématique après que six essais randomisés n'ont montré aucun bénéfice de survie dans les arrêts non sélectionnés, une conclusion reprise par l'AHA et le Conseil européen de réanimation [3]ILCOR, "CoSTR de réanimation avancée 2025," ilcor.org. L'agence canadienne d'évaluation des technologies de santé a ajouté des préoccupations concernant le risque de fracture et l'absence de données sur la rentabilité, incitant les comités budgétaires à retarder les achats à grande échelle. Par conséquent, de nombreux acheteurs limitent désormais les dispositifs au transport, aux laboratoires de cathétérisme ou aux cas à personnel limité, réduisant les volumes à court terme sur le marché des dispositifs de RCP automatisés même si la demande de niche persiste.

Coût total de possession élevé (dispositif, consommables, formation, maintenance)

Les dépenses sur cinq ans du cycle de vie approchent 45 000 USD pour les agences effectuant 100 réanimations, une fois l'acquisition, la formation, le service et les bandes à usage unique inclus. Dans les services comptant moins de 20 arrêts annuels, les coûts par cas dépassent 2 000 USD — difficiles à justifier lorsque la RCP manuelle est « gratuite ». Un modèle JAMA de 2026 a évalué les programmes de défibrillateurs automatiques externes à domicile à 4,48 millions USD par QALY, illustrant comment les adjuvants de réanimation coûteux peinent à trouver leur utilité-coût dans les contextes à faible incidence. Le même calcul tempère la pénétration du marché des dispositifs de RCP automatisés en Asie-Pacifique et en Afrique, où les budgets privilégient les équipements de soutien vital de base.

Analyse des segments

Par type de dispositif : les architectures à piston maintiennent leur dominance face à l'inertie de la base installée

Les systèmes à piston représentaient 68,90 % de la part du marché des dispositifs de RCP automatisés en 2025 et devraient se développer à un CAGR de 8,93 % jusqu'en 2031. Le piston motorisé de l'architecture délivre de manière constante 102 compressions par minute à une profondeur de 5,0-5,5 cm, une norme difficile à maintenir manuellement pendant plus de 3 minutes. Les contrats de service pluriannuels fidélisent les hôpitaux et les prestataires de services médicaux d'urgence aux ventouses et logiciels propriétaires, créant des flux de revenus récurrents qui sous-tendent la taille du marché des dispositifs de RCP automatisés pour Stryker et ses distributeurs. Les concurrents à bande de distribution de charge tels que l'AutoPulse de Zoll appliquent une pression thoracique circonférentielle et revendiquent de meilleurs indices de perfusion pour les patients obèses ; néanmoins, les équipes formées préfèrent la mise en place plus rapide des unités à piston lorsque chaque seconde compte.

Les fabricants chinois émergents proposent des dispositifs à piston comparables à 30-40 % en dessous des prix des acteurs occidentaux, mais font face à des retards réglementaires aux États-Unis et en Europe, limitant les gains de parts à court terme. La synchronisation Bluetooth de Corpuls, qui réduit la pause péri-choc à 2,00 secondes, illustre comment des gains de fonctionnalités progressifs peuvent remporter des appels d'offres sur les marchés européens très scrutés.

Par source d'alimentation : les plateformes à batterie électrique captent les cas d'usage du transport et du transport médical aérien

Les unités à batterie électrique détenaient 61,30 % de la part en 2025 et croissent à un CAGR de 8,56 % jusqu'en 2031, reflétant l'impératif opérationnel d'éviter les bouteilles d'oxygène lors des décollages en hélicoptère et des évacuations dans les escaliers. L'expansion de la taille du marché des dispositifs de RCP automatisés pour ce segment est renforcée par des adoptions à l'échelle de la flotte telles que le déploiement d'Air Methods en 2025 et l'intégration de Mercy Air en juin 2025.

Les alternatives pneumatiques, représentant une part significative, restent ancrées dans les environnements cliniques fixes où le gaz comprimé est abondant, mais leur CAGR devrait être inférieur à mesure que les acheteurs pré-hospitaliers migrent vers la simplicité sans fil.

Par utilisateur final : les prestataires de services médicaux d'urgence donnent le rythme à mesure que les protocoles de transport normalisent les compressions continues

Les hôpitaux représentaient 52,18 % des revenus en 2025, soutenus par l'utilisation en laboratoire de cathétérisme lors des interventions coronariennes et par les programmes de RCP extracorporelle nécessitant une perfusion stable pendant la canulation. Les prestataires de services médicaux d'urgence, cependant, sont prévus pour un CAGR de 9,05 %, dépassant les établissements d'ici 2031 à mesure que les protocoles nationaux imposent des compressions ininterrompues lors des transferts de la scène vers l'hôpital. Ce dynamisme souligne comment l'évolution des recommandations de terrain recalibre les priorités de dépenses au sein du marché des dispositifs de RCP automatisés.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord conserve la plus grande base installée, représentant 41,90 % des revenus de 2025, mais la prudence des recommandations et les débats sur la rentabilité tempèrent la croissance dans la période de prévision. Des contrats très médiatisés — tels que l'achat de moniteurs de 9,4 millions USD par le département des pompiers de Los Angeles qui a délibérément exclu les dispositifs mécaniques — illustrent les dépenses sélectives. En revanche, l'Europe affiche le CAGR le plus rapide de 8,78 % grâce à l'harmonisation des protocoles dans 24 des 27 États membres et à l'augmentation des financements transfrontaliers pour les centres de cardiologie.

L'Asie-Pacifique est en retard en termes de pénétration mais pas d'ambition, une enquête auprès de cliniciens chinois en 2023 révélant une transition de la RCP manuelle à la RCP mécanique lors de codes prolongés malgré une disponibilité limitée des dispositifs. L'innovation nationale, illustrée par le prototype coréen ROSCER, pourrait localiser l'approvisionnement et accélérer la diffusion du marché des dispositifs de RCP automatisés dans la région. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentaient moins d'une part modeste des revenus en 2025 ; cependant, le taux de RCP mécanique rapporté par le registre du Qatar démontre des niches de forte adoption, bien qu'avec des résultats de survie mitigés.

Paysage concurrentiel

Le marché des dispositifs de RCP automatisés est modérément concentré. Le LUCAS de Stryker a dépassé 50 000 unités mondiales en décembre 2024, tandis que l'AutoPulse NXT de Zoll Medical a remporté l'ensemble de la flotte d'Air Methods, signifiant le contrôle du segment médical aérien. Les résultats de l'exercice fiscal 2025 d'Asahi Kasei ont baissé en raison de retards dans les lancements de défibrillateurs, mais la société contre-attaque en associant l'AutoPulse à des packages moniteur-défibrillateur. Les entreprises de niveau intermédiaire telles que Corpuls se différencient sur la connectivité, comme en témoigne son acquisition de Cosinuss pour l'intégration de capteurs intra-auriculaires.

Les entrants chinois séduisent les acheteurs sensibles aux coûts mais restent absents des autorisations de la Food and Drug Administration américaine, limitant leur influence sur les appels d'offres à haute valeur. Un rappel de classe 2 en mai 2025 couvrant cinq unités de démonstration LUCAS remises à neuf met en évidence les risques de réputation sur un marché déjà modéré par des recommandations prudentes.

Leaders du secteur des dispositifs de RCP automatisés

-

Stryker Corporation

-

ZOLL Medical Corporation

-

CU Medical Systems, Inc

-

Codex Healthcare

-

SCHILLER AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Zoll Medical a lancé le défibrillateur cardioverteur portable LifeVest, tirant parti des relations en cardiologie pour s'étendre au-delà du marché des dispositifs de RCP automatisés.

- Juin 2025 : Corpuls a acquis Cosinuss pour des capteurs de signes vitaux intra-auriculaires, visant à intégrer un retour physiologique dans les flux de travail du corpuls cpr.

- Mai 2025 : Air Methods a achevé un déploiement national de l'AutoPulse NXT, standardisant la RCP mécanique sur plus de 600 transports annuels.

Portée du rapport sur le marché mondial des dispositifs de RCP automatisés

Selon le périmètre du rapport, les dispositifs de RCP automatisés, également connus sous le nom de dispositifs de compression thoracique mécanique, sont des machines portables conçues pour délivrer des compressions thoraciques de haute qualité et cohérentes aux victimes d'arrêt cardiaque soudain. Ces dispositifs servent d'adjuvant à la RCP manuelle, palliant les limitations humaines telles que la fatigue du sauveteur, qui s'installe généralement après seulement deux minutes et entraîne une diminution de la profondeur et du rythme des compressions.

Le marché des dispositifs de RCP automatisés est segmenté par type de dispositif, source d'alimentation, utilisateurs finaux et géographie. Par type de dispositif, le marché est segmenté en dispositifs à piston et à bande de distribution de charge. Par source d'alimentation, le marché est segmenté en batterie électrique et pneumatique/à oxygène. Par utilisateurs finaux, le marché est segmenté en hôpitaux, prestataires de services médicaux d'urgence, militaires et défense, et centres chirurgicaux ambulatoires et cliniques spécialisées.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| À piston (piston/bras) |

| À bande de distribution de charge (gilet) |

| À batterie électrique |

| Pneumatique/à oxygène |

| Hôpitaux |

| Prestataires de services médicaux d'urgence |

| Militaires et défense |

| Centres chirurgicaux ambulatoires et cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | À piston (piston/bras) | |

| À bande de distribution de charge (gilet) | ||

| Par source d'alimentation | À batterie électrique | |

| Pneumatique/à oxygène | ||

| Par utilisateur final | Hôpitaux | |

| Prestataires de services médicaux d'urgence | ||

| Militaires et défense | ||

| Centres chirurgicaux ambulatoires et cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des dispositifs de RCP automatisés d'ici 2031 ?

Le marché devrait atteindre 367,6 millions USD d'ici 2031 à un CAGR de 8,33 %.

Quel type de dispositif domine les ventes actuelles ?

Les systèmes à piston détenaient 68,90 % de la part en 2025 et continuent de dominer grâce à la fidélité à la base installée

Pourquoi les plateformes à batterie électrique croissent-elles plus vite que les unités pneumatiques ?

Elles suppriment la logistique des bouteilles d'oxygène, réduisent le temps de mise en place à moins de 5 secondes et permettent une utilisation sûre dans les hélicoptères et les espaces étroits

Quelle catégorie d'utilisateurs finaux se développe le plus rapidement ?

Les prestataires de services médicaux d'urgence progressent à un CAGR de 9,05 % d'ici 2031, les protocoles de transport imposant des compressions continues.

Dernière mise à jour de la page le: