Taille et part de marché des véhicules de loisirs en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

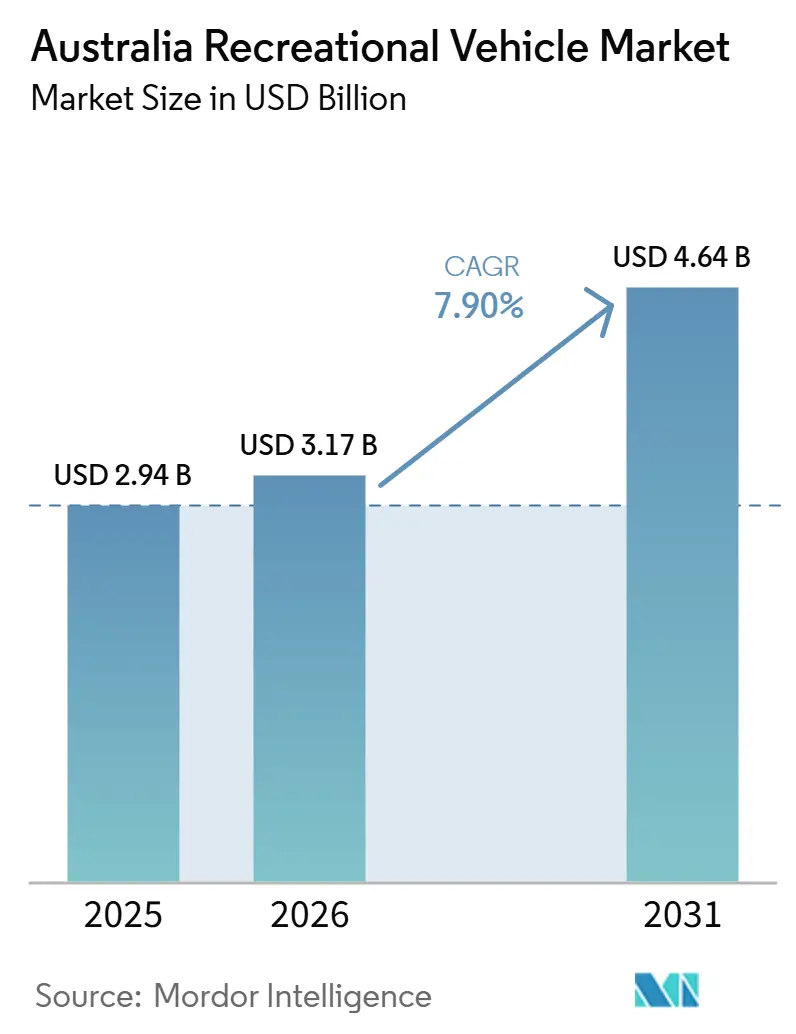

| Taille du marché de l'année de base (2025) | 2.94 Milliards de dollars |

| Taille du Marché (2026) | 3.17 Milliards de dollars |

| Taille du Marché (2031) | 4.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules de loisirs en Australie par Mordor Intelligence

La taille du marché australien des véhicules de loisirs devrait s'étendre de 2,94 milliards USD en 2025 et 3,17 milliards USD en 2026 à 4,64 milliards USD d'ici 2031, enregistrant un CAGR de 7,90 % entre 2026 et 2031. L'essor du tourisme itinérant domestique, le pouvoir d'achat des retraités et la flexibilité du travail hybride stimulent les immatriculations de véhicules, même si la fabrication locale peine face aux pénuries de châssis et aux contraintes de main-d'œuvre. Les importations comblent désormais la plupart des lacunes d'approvisionnement et orientent la composition des modèles vers des finitions haut de gamme qui offrent des marges concessionnaires plus élevées. Parallèlement, les exploitants de parcs de caravaning investissent dans des emplacements électrifiés et des équipements de « glamping » pour capter des tarifs nuitée plus élevés, tandis que les discussions politiques fédérales et étatiques autour des remises et des allègements de la taxe de luxe laissent entrevoir un potentiel supplémentaire pour les unités fabriquées localement. Des normes de crédit plus strictes demeurent le principal frein à court terme, mais les retraités disposant de liquidités et les acheteurs de flottes continuent de soutenir la demande de caravanes tractées et de camping-cars haut de gamme.

Principaux enseignements du rapport

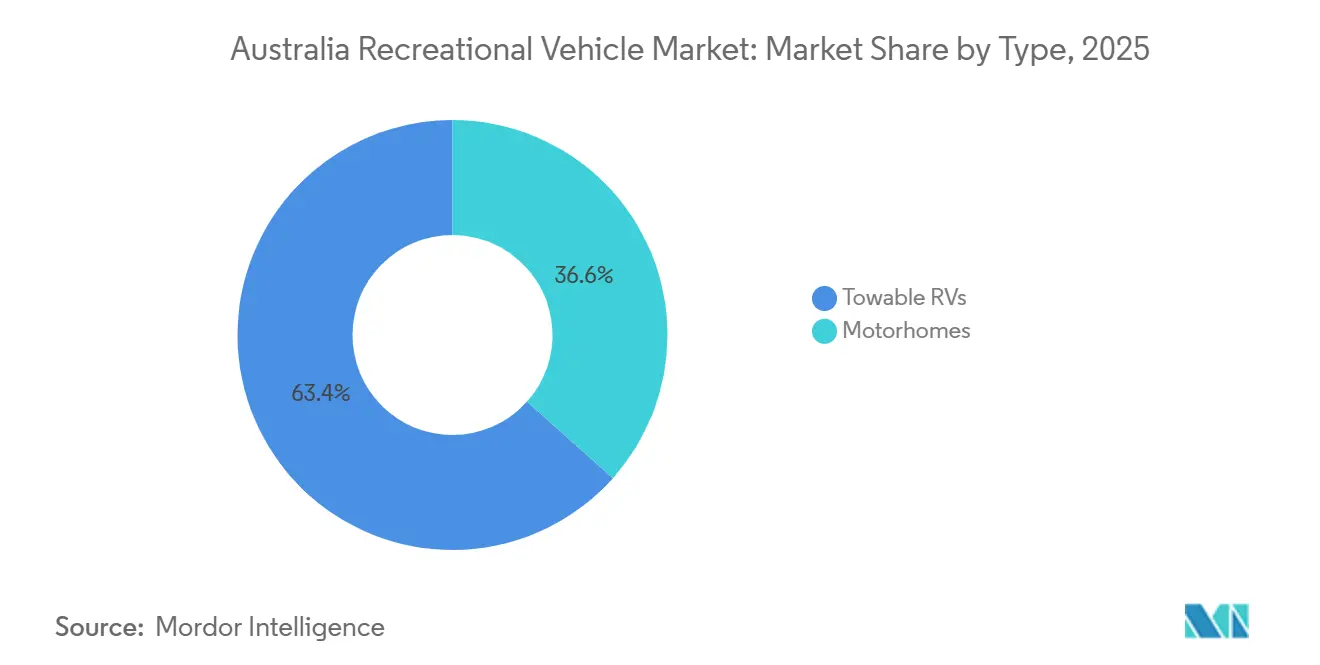

- Par type, les caravanes tractées ont capté 63,37 % de la part du marché australien des véhicules de loisirs en 2025, tandis que les camping-cars progressent à un CAGR de 8,22 % jusqu'en 2031.

- Par application, les acheteurs privés ont dominé le marché australien des véhicules de loisirs, représentant 78,17 % de la taille du marché en 2025 ; les flottes de location commerciales ont enregistré l'expansion la plus rapide avec un CAGR de 8,19 % jusqu'en 2031.

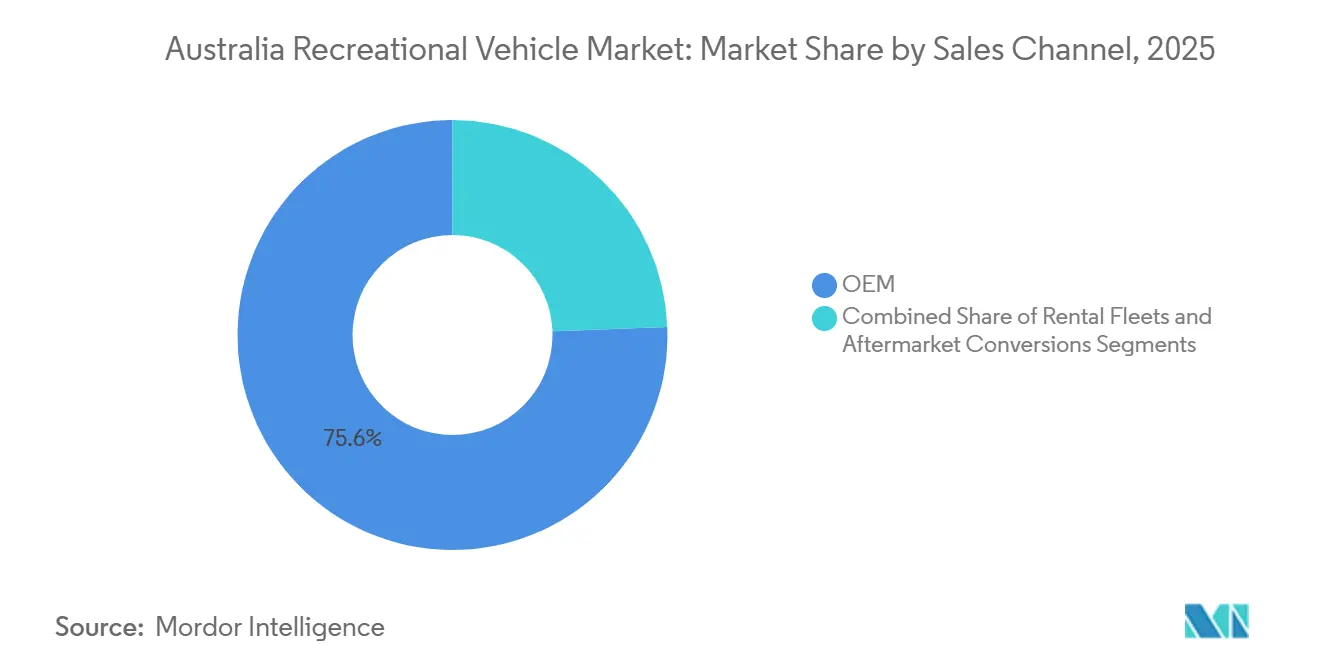

- Par canal de vente, les transactions directes avec les équipementiers ont représenté 75,64 % du chiffre d'affaires 2025 ; les achats de flottes de location devraient augmenter à un CAGR de 8,34 % à mesure que les exploitants renouvellent leur parc vieillissant.

- Par motorisation, le diesel a conservé 67,17 % du volume 2025, mais les variantes électriques et hybrides progressent à un CAGR de 10,97 % jusqu'en 2031.

- Par géographie, la Nouvelle-Galles du Sud a dominé les revenus avec une part de 34,41 % du marché australien des véhicules de loisirs en 2025 ; l'Australie-Occidentale a affiché le CAGR le plus élevé à 7,95 % grâce à la demande du secteur minier et du tourisme.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des véhicules de loisirs en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Regain du tourisme itinérant intérieur | +1.2% | National, plus marqué dans le Queensland, la Nouvelle-Galles du Sud et l'Australie-Occidentale | Court terme (≤ 2 ans) |

| Croissance démographique des « nomades gris » vieillissants | +0.9% | National, concentré sur le littoral de la Nouvelle-Galles du Sud et du Queensland | Long terme (≥ 4 ans) |

| Remises fédérales pour les caravanes fabriquées localement | +0.8% | National, avec des gains précoces en Victoria et en Australie-Méridionale | Moyen terme (2-4 ans) |

| Développement des infrastructures de parcs de caravaning et des parcs de vacances de luxe | +0.7% | Queensland, Victoria, Australie-Occidentale | Moyen terme (2-4 ans) |

| Intégrations solaires et batteries hors réseau | +0.6% | National, avec une adoption précoce en Australie-Occidentale éloignée et dans le Territoire du Nord | Moyen terme (2-4 ans) |

| Adoption du travail à distance permettant des voyages de longue durée | +0.5% | National, voyageurs d'origine urbaine vers des destinations régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Regain du tourisme itinérant intérieur

En 2024, les Australiens ont effectué un nombre significatif de voyages en caravane ou en autocaravane, contribuant substantiellement aux dépenses de voyage intérieur alors que les vacances à l'étranger perdaient de leur attrait. En réponse à cette tendance, les parcs du littoral du Queensland et d'Australie-Occidentale ont accéléré l'extension de leurs emplacements électrifiés. Parallèlement, les conseils régionaux ont adopté des stratégies de tarification dynamique, augmentant les tarifs nocturnes pour les emplacements en bord de mer les plus prisés. De plus, la présence de voyageurs titulaires de visas vacances-travail a renforcé l'utilisation des flottes de location, consolidant le statut de la caravane comme hébergement privilégié pour ceux qui recherchent des plans de voyage flexibles [1]« Enquête nationale sur les visiteurs 2024 », Tourism Research Australia, tra.gov.au .

Croissance démographique des « nomades gris » vieillissants

D'ici la fin de la décennie, une part significative des Australiens aura plus de 65 ans, et un pourcentage notable prévoit d'acquérir un véhicule de loisirs dans les quelques années suivant leur départ à la retraite. Les Australiens dépensent des sommes considérables par véhicule, principalement financées par des retraits forfaitaires de leur fonds de retraite (superannuation), qui ont atteint des niveaux importants ces dernières années. Les longs voyages annuels s'étalant sur plusieurs semaines accélèrent l'usure, alimentant un marché de l'occasion florissant où les unités relativement récentes conservent un pourcentage élevé de leur valeur initiale [2]« Retraits forfaitaires de superannuation 2024 », Bureau australien des statistiques, abs.gov.au .

Remises fédérales pour les caravanes fabriquées localement

Les incitations étatiques orientent les acheteurs australiens vers les modèles fabriqués localement. Cependant, l'absence d'une remise fédérale cohérente entraîne une adoption inégale. Au cours de l'année en cours, l'Association de l'industrie des caravanes a introduit la certification RV Master Manufacturers, désormais attribuée à plusieurs constructeurs, aidant les consommateurs à identifier les produits nationaux conformes aux normes AS/NZS. Pourtant, un ralentissement significatif de la production cette année a mis en évidence la dépendance du secteur à l'égard des châssis importés et la vulnérabilité de ses chaînes d'approvisionnement. Bien que les discussions au sein du Trésor suggèrent qu'exempter les véhicules de loisirs dont le prix est inférieur à un certain seuil de la taxe sur les voitures de luxe pourrait modérément stimuler les volumes, aucun projet de loi n'a été présenté au Parlement [3]« Document de discussion sur la révision de la taxe sur les voitures de luxe », Trésor australien, treasury.gov.au .

Développement des infrastructures de parcs de caravaning et des parcs de vacances de luxe

En 2024, les exploitants ont investi de manière significative dans des améliorations, introduisant de nombreux emplacements électrifiés et des pods de « glamping » haut de gamme pour augmenter les revenus saisonniers. Cependant, les restrictions d'urbanisme dans des zones prisées comme Byron Bay limitent les nouvelles capacités, obligeant les voyageurs à réserver bien à l'avance ou à se rabattre sur des parcs à l'intérieur des terres. Cette contrainte a accru la demande de véhicules autonomes, désormais couramment équipés de panneaux solaires et de batteries au lithium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement pour les châssis et les composants | -0.9% | National, plus aigu dans les pôles de fabrication de Victoria et d'Australie-Méridionale | Court terme (≤ 2 ans) |

| Hausse des taux d'intérêt sur le financement des véhicules de loisirs | -0.7% | National, impact disproportionné sur les primo-acheteurs | Court terme (≤ 2 ans) |

| Surpopulation croissante des campings et limites de réservation | -0.6% | Zones côtières du Queensland, de la Nouvelle-Galles du Sud et de Victoria | Moyen terme (2-4 ans) |

| Infrastructure de recharge pour véhicules électriques limitée pour les autocaravanes électriques | -0.4% | National, lacunes critiques en Australie-Occidentale, dans le Territoire du Nord et en Tasmanie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement pour les châssis et les composants

En 2024, les constructeurs australiens, fortement dépendants des importations, ont approvisionné une part significative de leurs châssis en Europe. Les délais de livraison se sont considérablement allongés, freinant la production nationale, même si le total des immatriculations a légèrement progressé. Les petites entreprises sans contrats de volume ont fait face à des coûts unitaires nettement plus élevés. Parallèlement, la relocalisation de la production s'est avérée trop coûteuse, entravée par les réglementations AS/NZS en matière d'outillage et de certification.

Hausse des taux d'intérêt sur le financement des véhicules de loisirs

Alors que le taux directeur reste stable à un niveau élevé jusqu'en 2025, les taux fixes pour les prêts caravane ont considérablement augmenté. Par conséquent, les mensualités pour les caravanes ont sensiblement progressé, les rendant moins accessibles pour beaucoup. Cette hausse des coûts a poussé les jeunes familles à se tourner vers le marché des caravanes d'occasion, entraînant une augmentation des niveaux de stocks chez les concessionnaires et une période d'approvisionnement substantielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les véhicules tractables dominent, les autocaravanes gagnent du terrain

Les unités tractées ont représenté 63,37 % des expéditions de 2025, consolidant leur rôle de pilier volumique du marché australien des véhicules de loisirs. Les caravanes d'entrée de gamme débutent à environ 35 000 AUD, soit un tiers du coût d'un camping-car de classe C, et s'associent aisément aux pick-ups double cabine déjà possédés par les ménages ruraux. Les caravanes à sellette conviennent aux longs trajets mais nécessitent des pick-ups à forte capacité de remorquage, ce qui réduit leur audience potentielle. Les caravanes pliantes et les camping-cars sur camion occupent des niches spécialisées mettant l'accent sur le rangement en garage ou la garde au sol pour la conduite en tout-terrain.

Les camping-cars progressent à 8,22 % jusqu'en 2031, dépassant la moyenne du marché, car les nomades grisonnants recherchent la commodité clé en main et les flottes de location modernisent leurs unités de classe C équipées de extensions coulissantes. Les camping-cars de type B sur châssis Sprinter et Crafter séduisent les nomades numériques en quête de stationnement discret en zone urbaine, tandis que les autocars de type A restent un segment de luxe à moins de 200 unités. Les constructeurs répondent en ajoutant des batteries au lithium, des plaques à induction et des toits relevables, consolidant l'avantage premium qui élève la taille globale du marché australien des véhicules de loisirs dérivée des classes motorisées.

Par application : les acheteurs privés en tête, les flottes s'accélèrent

Les acheteurs privés ont représenté 78,17 % du chiffre d'affaires 2025, reflétant les aspirations à la propriété et l'absence d'avantages liés à la dépréciation pour les particuliers par rapport aux flottes commerciales. Les retraités disposant de liquidités financent des achats haut de gamme, tandis que des conditions de crédit plus strictes découragent les ménages plus jeunes. Les flottes commerciales, en revanche, se développent à un CAGR de 8,19 % en raison du retour des touristes internationaux et des locaux adeptes du « essayer avant d'acheter » qui se convertissent à la propriété dans les 2 ans, renforçant ainsi l'entonnoir de vente du marché australien des véhicules de loisirs.

Après la fermeture de leur site de fabrication à Brisbane au milieu des années 2020, Tourism Holdings Limited et Apollo, opérant désormais plusieurs agences, se sont tournés vers l'approvisionnement par importation. Des formules d'abonnement, proposées à un tarif hebdomadaire premium, offrent un kilométrage illimité et une assurance. Pourtant, elles ne représentent encore qu'une faible part des revenus locatifs. Les unités, retirées de la flotte après quelques années, dynamisent un marché de l'occasion robuste, atteignant un pourcentage significatif du prix neuf. Cette dynamique renforce l'aspect valeur résiduelle de l'équation de la taille du marché australien des véhicules de loisirs.

Par canal de vente : domination des fabricants d'équipement d'origine, hausse des achats de flottes de location

Les ventes directes auprès des équipementiers ont représenté 75,64 % des transactions en 2025, soulignant la confiance des acheteurs dans les garanties d'usine et les certificats de conformité. Les longs délais de livraison — désormais de 26 semaines pour les plans d'étage populaires — ont incité quelques acheteurs à se tourner vers le stock d'occasion ou les aménagements de fourgons en aftermarket. Néanmoins, la flotte de location a enregistré le CAGR le plus rapide à 8,34 % jusqu'en 2031, aidant les exploitants de flottes à assurer une cadence de production prévisible qui stabilise les taux d'utilisation des usines sur le marché australien des véhicules de loisirs.

Des aménageurs indépendants comme Bruder et des carrossiers camping spécialisés séduisent les passionnés à la recherche de rampes de garage, de modules bureau à domicile ou d'accessibilité pour fauteuils roulants, comblant les lacunes de conception laissées par les fabricants de masse. La transition vers les groupes motopropulseurs électriques et hybrides pourrait réorienter les revenus de service vers les équipementiers intégrés verticalement, car la maintenance spécialisée des groupes motopropulseurs pourrait dépasser les compétences des ateliers artisanaux de plus petite taille.

Par propulsion : le diesel reste dominant, l'électrification émerge

Le diesel a alimenté 67,17 % des ventes de 2025 et reste indispensable pour remorquer des ensembles de plusieurs tonnes sur des tronçons éloignés où les stations-service sont rares. Les nomades grisonnants prisent le LandCruiser, l'Everest et le MU-X pour leurs autonomies de croisière de 800 à 1 000 km et leurs solides valeurs de revente. Les unités à essence séduisent les acheteurs sensibles au prix mais souffrent d'une moins bonne économie sur les longs trajets, limitant leur pénétration au-delà des vacanciers de banlieue.

Les produits électriques et hybrides constituent la tranche à la croissance la plus rapide avec un CAGR de 10,97 %, bien que leur part de la taille du marché australien des véhicules de loisirs reste faible jusqu'à ce que l'infrastructure de recharge rapide s'étende au-delà des corridors des grandes villes. Le prototype eRV2 de 60 kWh de Winnebago offre une autonomie de 250 km mais repose sur une charge nocturne de 15 ampères, et le pick-up hybride rechargeable Shark 6 de BYD ne convient qu'aux caravanes de moins de 2 500 kg. Les constructeurs couvrent leurs paris en intégrant des panneaux solaires en toiture et des batteries de bord de 48 V qui réduisent la dépendance au générateur même sur les véhicules diesel.

Analyse géographique

La Nouvelle-Galles du Sud a généré 34,41 % des revenus de 2025, portée par les retraités aisés de Sydney, un dense réseau de parcs le long de la côte sud et la proximité des Montagnes Enneigées. Cependant, la surpopulation en haute saison a conduit les conseils municipaux côtiers à imposer des limites de durée de séjour, poussant les réservations tardives vers l'intérieur des terres et stimulant la demande de caravanes autonomes. Victoria, qui contribue pour une part substantielle du chiffre d'affaires national, est soutenue par un grand nombre de parcs générant des revenus annuels considérables et l'attrait pérenne de la Great Ocean Road. Bien que les restrictions d'aménagement sur Phillip Island et la péninsule de Mornington limitent les nouvelles capacités, elles intensifient également les pressions sur les tarifs premium, gonflant ainsi la taille globale du marché des véhicules de loisirs dans l'État.

L'Australie-Occidentale est la région à la croissance la plus rapide, avec un CAGR de 7,95 %. Ici, les travailleurs miniers en rotation se tournent vers les caravanes pour leurs hébergements en navette aérienne, et l'attrait de la Coral Coast attire les retraités des États de l'est. Renforçant cette tendance, l'initiative de l'État en matière d'aires de repos prévoit d'introduire des stations de vidange supplémentaires dans les prochaines années, élargissant le territoire pour les aventuriers hors réseau. Pendant ce temps, le Queensland, comme Victoria, fait face à des défis car son afflux saisonnier de « snowbirds » du sud met à rude épreuve la disponibilité des emplacements électrifiés. Cela a conduit à une étude commandée par l'État préconisant une augmentation significative des branchements au cours des prochaines années.

L'Australie-Méridionale, la Tasmanie, le Territoire du Nord et le Territoire de la Capitale australienne représentent collectivement une part notable de la demande nationale. Les passionnés de hors-réseau sont attirés par l'ouest sauvage de la Tasmanie et la Stuart Highway du Territoire du Nord, malgré les services limités. La faible densité de bornes de recharge le long du tronçon de Darwin à Adélaïde souligne la dépendance continue au diesel et l'adoption lente des camping-cars électriques en dehors des grands centres urbains.

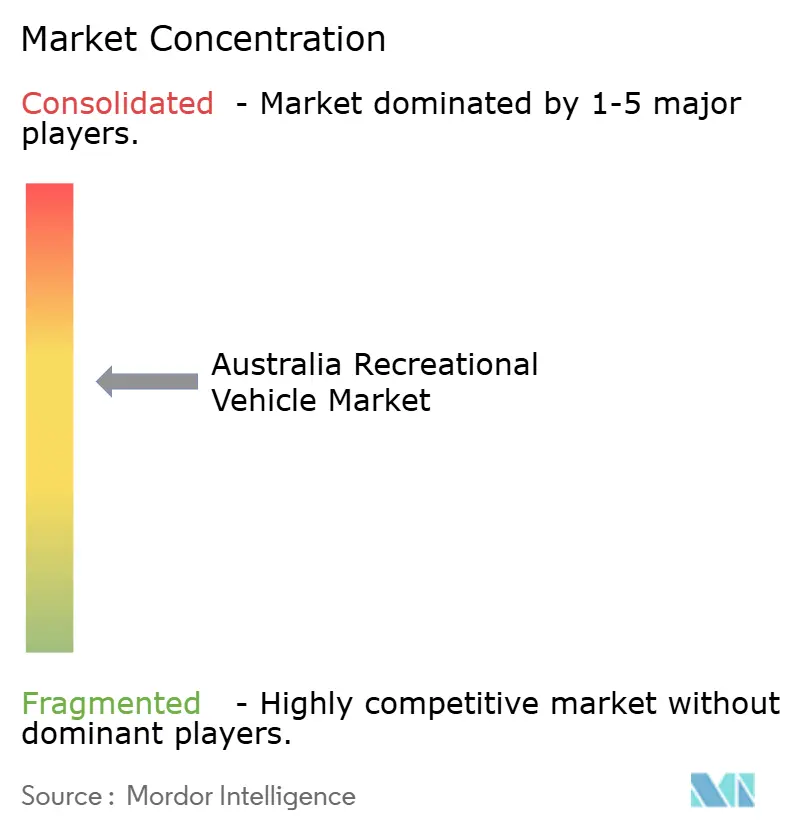

Paysage concurrentiel

Le marché australien des véhicules de loisirs reste un patchwork de concurrence. Jayco, Winnebago et Swift détiennent des parts de marché modestes, tandis que de nombreux acteurs plus petits se taillent des niches, des composites légers aux garages pour jouets motorisés. Les modules batterie-solaire de REDARC figurent désormais dans une part significative des constructions nationales, laissant entrevoir une possible recomposition de la dynamique des fournisseurs. Pendant ce temps, le placement en administration volontaire de Zone RV fin 2025 a mis en évidence la fragilité des bilans, notamment lorsque les retards de châssis se conjuguent à la hausse des coûts de la dette.

Les manœuvres stratégiques s'orientent vers la premiumisation et l'électrification. Le pilote eRV2 de Winnebago et le pick-up hybride Shark 6 de BYD signalent un virage vers le tourisme bas carbone, bien que les premiers adoptants naviguent encore autour des bornes de recharge. Des marques comme Bruder et Trakka, qui s'adressent aux tout-terrainistes aisés et aux nomades urbains, proposent des véhicules sur mesure à des prix nettement supérieurs à ceux des constructeurs grand public. Le label RV Master Manufacturers de l'Association de l'industrie des caravanes cherche à rassurer les acheteurs sur la qualité de construction et à contrer la concurrence des importations, mais son attrait auprès des consommateurs reste à démontrer.

Les exploitants de flottes se taillent leur propre niche. À la suite de sa fusion avec Apollo, Tourism Holdings Limited tire parti d'un vaste réseau d'agences et d'un pouvoir d'achat en volume pour négocier des remises unitaires favorables. Cette stratégie exerce une pression sur les marges des fabricants tout en garantissant une production d'usine régulière. Par ailleurs, des pilotes d'abonnement émergent, répondant aux besoins des travailleurs à distance en quête d'accès saisonnier. Cette évolution suggère un flux de revenus naissant orienté vers les services, susceptible d'amortir les fluctuations cycliques du marché australien des véhicules de loisirs.

Leaders du secteur des véhicules de loisirs en Australie

Jayco, Inc.

Winnebago Group

Avida RV

Sunliner Recreational Vehicles

Swift Group Australia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Dans une avancée notable pour l'innovation australienne en matière de véhicules de loisirs, Avida RV a dévoilé sa gamme Birdsville 2025. Le Birdsville MY25 rénové et le tout premier Birdsville LX fusionnent harmonieusement design moderne, technologie de pointe et confort douillet, établissant un nouveau standard pour les passionnés de camping-cars australiens.

- Mars 2025 : Jayco Adelaide a inauguré le plus grand concessionnaire de véhicules de loisirs spécialement conçu à cet effet en Australie à West Beach, soulignant un moment charnière pour le secteur national des véhicules de loisirs. Cette vaste installation promet d'élever l'expérience client, offrant une sélection diversifiée de véhicules de loisirs et des services personnalisés en réponse à la popularité croissante des voyages en caravane et en camping-car. L'inauguration de ce concessionnaire témoigne de l'appétit croissant de l'Australie pour les véhicules de loisirs, alimenté par une hausse notable du tourisme domestique et une inclination grandissante vers des alternatives de voyage flexibles et confortables.

Périmètre du rapport sur le marché des véhicules de loisirs en Australie

Le rapport sur le marché australien des véhicules de loisirs est segmenté par type (véhicules de loisirs tractés et camping-cars), application (privé et commercial), canal de vente (équipementiers, flottes de location et aménagements aftermarket), motorisation (diesel et autres) et géographie. Les prévisions du marché sont fournies en valeur (USD) et en volume (unités).

| Véhicules de loisirs tractables | Remorques de voyage |

| Remorques à sellette | |

| Remorques de camping pliantes | |

| Campeurs sur camion | |

| Autocaravanes | Type A |

| Type B | |

| Type C |

| Privée |

| Commerciale |

| Fabricants d'équipement d'origine |

| Flottes de location |

| Conversions aftermarket |

| Diesel |

| Essence |

| Électrique / Hybride |

| Nouvelle-Galles du Sud |

| Victoria |

| Queensland |

| Australie-Occidentale |

| Australie-Méridionale |

| Tasmanie |

| Territoire du Nord |

| Territoire de la capitale australienne |

| Par type | Véhicules de loisirs tractables | Remorques de voyage |

| Remorques à sellette | ||

| Remorques de camping pliantes | ||

| Campeurs sur camion | ||

| Autocaravanes | Type A | |

| Type B | ||

| Type C | ||

| Par application | Privée | |

| Commerciale | ||

| Par canal de vente | Fabricants d'équipement d'origine | |

| Flottes de location | ||

| Conversions aftermarket | ||

| Par propulsion | Diesel | |

| Essence | ||

| Électrique / Hybride | ||

| Par région | Nouvelle-Galles du Sud | |

| Victoria | ||

| Queensland | ||

| Australie-Occidentale | ||

| Australie-Méridionale | ||

| Tasmanie | ||

| Territoire du Nord | ||

| Territoire de la capitale australienne | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché australien des véhicules de loisirs devrait-il croître entre 2026 et 2031 ?

Il est prévu qu'il se développe à un CAGR de 7,90 %, passant de 3,17 milliards USD en 2026 à 4,64 milliards USD d'ici 2031.

Quel type de produit domine actuellement les ventes ?

Les caravanes tractables sont en tête avec 63,37 % des expéditions 2025, portées par des prix d'achat plus bas et la compatibilité avec les véhicules tracteurs existants.

Pourquoi les flottes de location commerciales se développent-elles plus vite que la propriété privée ?

La reprise des visiteurs internationaux et la demande domestique du « essayer avant d'acheter » stimulent les achats de flottes à un CAGR de 8,34 %, dépassant la croissance privée.

Quel est le principal obstacle à l'adoption des autocaravanes électriques ?

La couverture limitée en bornes de recharge rapide de 50 kW en dehors des principaux corridors de la côte est restreint l'autonomie de voyage des véhicules à propulsion par batterie.

Quel État affiche les meilleures perspectives de croissance ?

L'Australie-Occidentale devrait croître à un CAGR de 7,95 %, soutenue par les besoins d'hébergement du secteur minier et les investissements touristiques de la Coral Coast.

Dernière mise à jour de la page le: