Taille et Part du Marché Australien des Aliments Vétérinaires pour Animaux de Compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

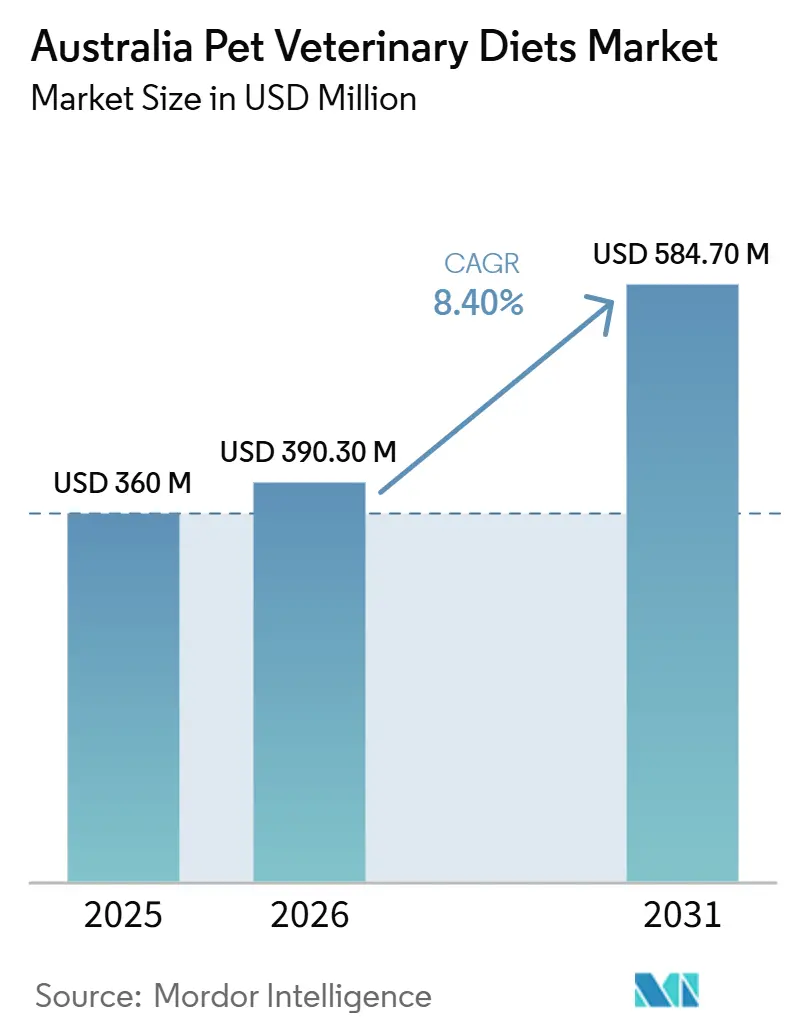

| Taille du marché de l'année de base (2025) | 360 Millions de dollars américains |

| Taille du Marché (2026) | 390.30 Millions de dollars américains |

| Taille du Marché (2031) | 584.70 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Australien des Aliments Vétérinaires pour Animaux de Compagnie par Mordor Intelligence

La taille du marché australien des aliments vétérinaires pour animaux de compagnie devrait s'étendre de 360 millions USD en 2025 et 390,30 millions USD en 2026 à 584,70 millions USD d'ici 2031, enregistrant un CAGR de 8,40 % entre 2026 et 2031. La population animale de compagnie large et mature de l'Australie constitue une base résiliente pour la demande en nutrition vétérinaire. En 2025, 7,7 millions de foyers représentant 73 % de l'ensemble des foyers australiens possédaient des animaux de compagnie, pour un total de 31,6 millions d'animaux. Cette vaste base de propriétaires continue de soutenir des dépenses soutenues en soins premium pour animaux de compagnie, y compris les aliments pour animaux, renforçant le glissement vers une nutrition thérapeutique et premium[1]Source : Animal Medicines Australia, « L'enquête la plus complète d'Australie sur les animaux de compagnie montre que près des trois quarts des foyers australiens ont désormais un animal de compagnie », animalmedicinesaustralia.org.au. La base de fournisseurs est modérément concentrée, les cinq premiers acteurs captant 58,6 % des revenus en 2025. Les principaux facteurs concurrentiels comprennent l'innovation produit, les partenariats vétérinaires et l'accès aux canaux de réapprovisionnement en ligne. Cependant, les pressions sur les coûts des ingrédients et l'absence d'un cadre national obligatoire pour les aliments pour animaux de compagnie continuent de poser des risques, susceptibles d'affecter la confiance, la conformité et les marges bénéficiaires sur le marché australien des aliments vétérinaires pour animaux de compagnie.

Principaux Enseignements du Rapport

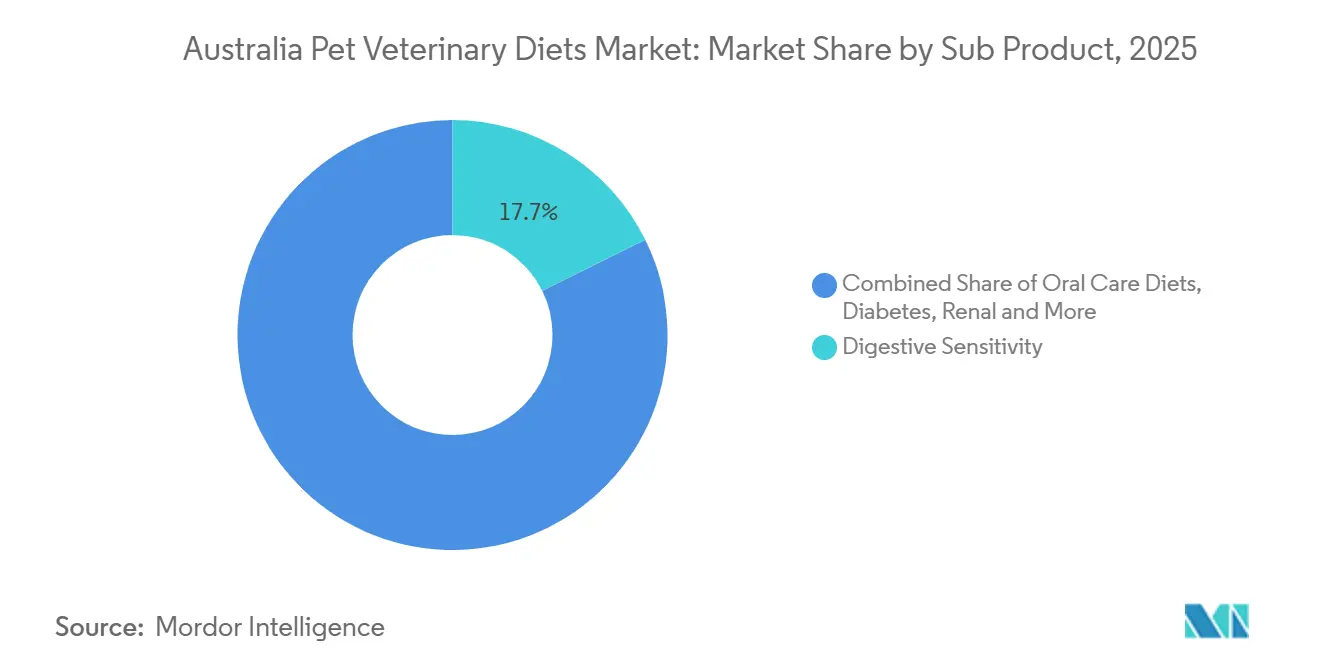

- Par sous-produit, la sensibilité digestive a dominé avec une part de marché de 17,7 % en 2025, tandis que les aliments pour soins bucco-dentaires devraient se développer à un CAGR de 9 % jusqu'en 2031.

- Par type d'animal de compagnie, les chiens détenaient 43,6 % de la part du marché australien des aliments vétérinaires pour animaux de compagnie en 2025, tandis que les chats ont enregistré le CAGR projeté le plus élevé à 8,7 % jusqu'en 2031.

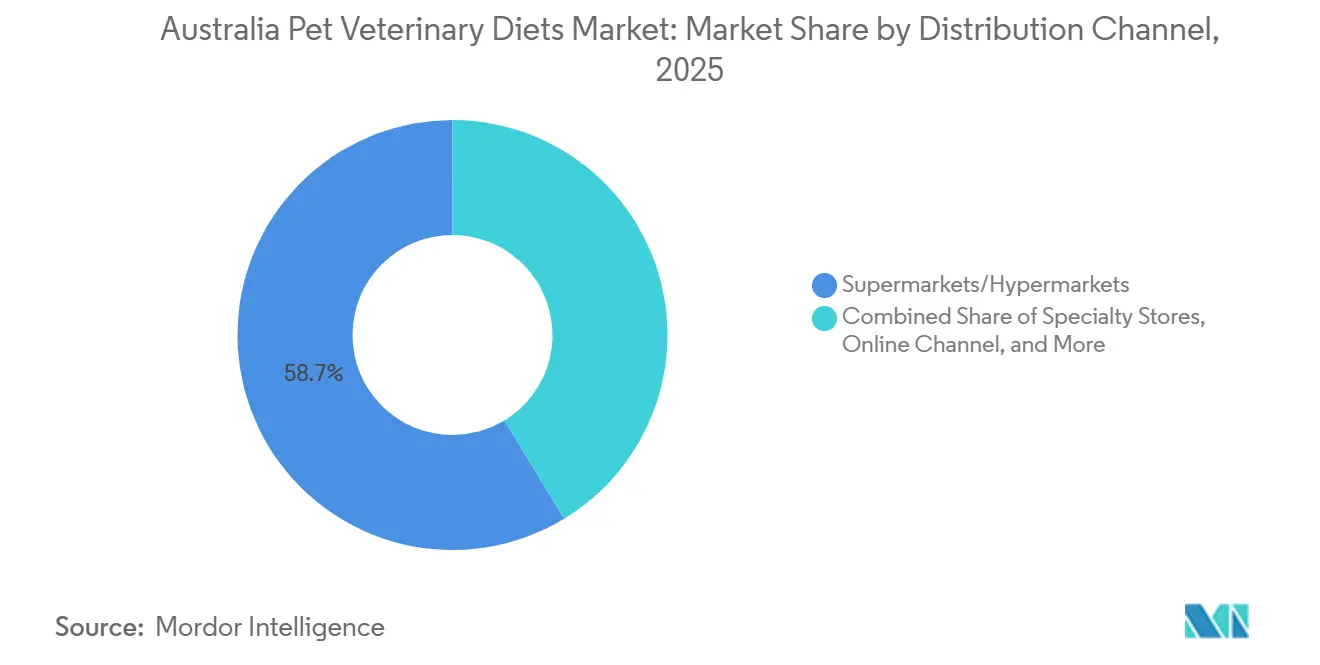

- Par canal de distribution, les supermarchés/hypermarchés représentaient 58,7 % de la taille du marché australien des aliments vétérinaires pour animaux de compagnie en 2025, tandis que le canal en ligne progresse à un CAGR de 10,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Australien des Aliments Vétérinaires pour Animaux de Compagnie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Humanisation Croissante des Animaux de Compagnie et Volonté de Payer pour une Nutrition sur Ordonnance | +2.5% | National, plus fort dans les zones métropolitaines de Sydney, Melbourne, Brisbane et Perth | Court terme (≤ 2 ans) |

| Taux de Diagnostic Vétérinaire Plus Élevés pour les Maladies Chroniques | +2.0% | National, concentration la plus élevée dans les grands réseaux vétérinaires métropolitains | Moyen terme (2-4 ans) |

| La Conformité Liée aux Cliniques Améliore la Fréquence de Réapprovisionnement | +1.2% | National, impact le plus profond dans les chaînes de cabinets vétérinaires urbains et suburbains | Court terme (≤ 2 ans) |

| L'Exécution des Ordonnances par Commerce Électronique Élargit l'Accès au-delà des Grandes Villes | +1.5% | National, avec des gains disproportionnés dans les zones régionales et semi-rurales du Queensland, de la Nouvelle-Galles du Sud et de Victoria | Moyen terme (2-4 ans) |

| Premiumisation des Aliments Fonctionnels et Thérapeutiques | +1.8% | National, adoption précoce concentrée à Sydney, Melbourne et dans le Sud-Est du Queensland | Moyen terme (2-4 ans) |

| L'Adoption de la Consultation Télévétérinaire Soutient le Changement de Régime Alimentaire | +0.8% | National, avec un bénéfice évident dans les zones régionales et éloignées d'Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Humanisation Croissante des Animaux de Compagnie et Volonté de Payer pour une Nutrition sur Ordonnance

Les propriétaires d'animaux de compagnie australiens considèrent de plus en plus leurs animaux comme des membres à part entière de leur foyer, ce qui entraîne des dépenses plus élevées pour les régimes alimentaires thérapeutiques. Selon Animal Medicines Australia, la possession d'animaux de compagnie en Australie est restée à un niveau record de 73 % des foyers en 2025, soit l'équivalent de 7,7 millions de foyers propriétaires d'animaux prenant soin de 31,6 millions d'animaux de compagnie. L'organisation a également indiqué que les Australiens ont dépensé 21,3 milliards AUD (13,5 milliards USD) en produits et services liés aux animaux de compagnie au cours de l'année, dont 9,8 milliards AUD (6,2 milliards USD) ont été alloués aux aliments pour animaux de compagnie, soulignant la part dominante de cette catégorie dans les dépenses globales liées aux animaux. À mesure que cette jeune tranche démographique représente une part plus importante de la clientèle, le marché australien des aliments vétérinaires pour animaux de compagnie bénéficie d'un nombre croissant de propriétaires plus enclins à adopter une nutrition médicale premium. Cette tendance soutient également une adhérence plus longue au traitement, car les propriétaires qui considèrent l'alimentation comme faisant partie de la thérapie sont moins susceptibles de revenir à des régimes alimentaires standard après une amélioration initiale des symptômes.

Taux de Diagnostic Vétérinaire Plus Élevés pour les Maladies Chroniques

Le marché australien des aliments vétérinaires pour animaux de compagnie est positivement influencé par le diagnostic précoce et la gestion prolongée des maladies chroniques. Selon le Moniteur de Santé Animale 2025 de PetSure Pty Ltd, qui a analysé les demandes de remboursement de plus de 700 000 animaux assurés, les affections gastro-intestinales, les troubles des voies urinaires, ainsi que les infections cutanées et les allergies figurent parmi les raisons les plus fréquentes de traitement chez les chats et constituent également des affections importantes chez les chiens. Ces affections sont notables car elles nécessitent souvent des ajustements alimentaires à long terme plutôt que des cycles de traitement à court terme. Les maladies chroniques telles que les maladies rénales, les maladies urinaires, les sensibilités alimentaires et les maladies inflammatoires de l'intestin nécessitent une gestion alimentaire continue, entraînant des achats répétés à des intervalles de 30 à 90 jours. Cela fait de la nutrition thérapeutique une catégorie plus stable par rapport aux soins aigus, où la demande fluctue avec des épisodes uniques. De plus, Greencross a introduit le dépistage sanguin du lymphome IDEXX Cancer Dx dans ses plans de bien-être Senior Lifestage en 2025, soulignant l'adoption croissante de voies diagnostiques précoces dans les soins de routine. À mesure que les normes diagnostiques s'améliorent, le marché australien des aliments vétérinaires pour animaux de compagnie est bien positionné pour capter davantage de premières prescriptions et maintenir une demande récurrente grâce aux soins de suivi.

La Conformité Liée aux Cliniques Améliore la Fréquence de Réapprovisionnement

Les cliniques vétérinaires jouent un rôle crucial au-delà de l'achat initial, car elles influencent la poursuite du régime alimentaire thérapeutique par les propriétaires d'animaux. Le marché australien des aliments vétérinaires pour animaux de compagnie bénéficie lorsque l'alimentation sur ordonnance est intégrée aux visites de bien-être, aux suivis infirmiers ou aux plans de soins chroniques qui encouragent les propriétaires à maintenir le traitement. Greencross, qui exploite un grand réseau national, a mis en œuvre le scribe médical par intelligence artificielle de Heidi Health dans ses cliniques en 2025 pour réduire les tâches administratives des vétérinaires. Les économies de temps rapportées permettent de se concentrer davantage sur le conseil en nutrition et les discussions de suivi, améliorant ainsi la conformité. Cela est significatif car de nombreux régimes thérapeutiques échouent non pas au stade du diagnostic, mais lorsque les propriétaires cessent de réapprovisionner après l'achat initial. Les cliniques qui surveillent les progrès, expliquent clairement le régime alimentaire et relient l'alimentation à la gestion des symptômes obtiennent généralement des taux d'achats répétés plus élevés. En conséquence, le soutien lié aux cliniques constitue un facteur pratique de stimulation de la demande pour le marché australien des aliments vétérinaires pour animaux de compagnie, même lorsque les réapprovisionnements ultérieurs se déplacent vers les canaux de vente au détail ou numériques.

L'Exécution des Ordonnances par Commerce Électronique Élargit l'Accès au-delà des Grandes Villes

L'exécution en ligne élargit l'accès et simplifie le réapprovisionnement à long terme pour les propriétaires d'animaux de compagnie vivant en dehors des grands centres urbains. Le marché australien des aliments vétérinaires pour animaux de compagnie est de plus en plus soutenu par les canaux numériques, car les régimes alimentaires pour soins chroniques s'alignent bien avec les modèles d'abonnement et d'expédition automatique. En mai 2024, Nestlé Purina a annoncé que l'ensemble de son portefeuille Pro Plan Veterinary Diets serait disponible sur Amazon, soulignant comment les grandes entreprises de soins pour animaux de compagnie exploitent les grandes plateformes numériques pour la nutrition clinique[2]Source : Nestlé Purina, « Purina Pro Plan Veterinary Diets annonce sa disponibilité dans la boutique Amazon », newscenter.purina.com. Cette approche est particulièrement pertinente en Australie, où la distance aux cliniques vétérinaires représente un défi important pour de nombreux propriétaires, notamment dans les communautés régionales. Selon Animal Medicines Australia, 12 % des propriétaires d'animaux de compagnie ont eu besoin d'une aide financière pour les soins vétérinaires en 2025, indiquant que le temps de trajet et les visites répétées en clinique peuvent constituer des obstacles au-delà du coût des produits. Un système robuste de réapprovisionnement en ligne contribue à atténuer ces défis en maintenant l'alimentation thérapeutique après la consultation initiale. Pour le marché australien des aliments vétérinaires pour animaux de compagnie, ce facteur est essentiel non seulement pour la commodité, mais aussi pour améliorer l'accessibilité géographique et garantir un comportement de renouvellement cohérent.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de Prix Élevée par Rapport aux Aliments d'Entretien pour Animaux de Compagnie | -1.8% | National, plus fort parmi les foyers à revenus modestes et les démographies à forte proportion de locataires | Court terme (≤ 2 ans) |

| La Conformité aux Ordonnances et à l'Étiquetage Limite la Conversion Numérique | -0.6% | National, plus aigu dans les environnements de vente au détail en ligne qui exigent une documentation d'ordonnance | Moyen terme (2-4 ans) |

| Volatilité des Coûts de la Viande, des Protéines et des Ingrédients Spéciaux | -1.0% | National, avec une exposition en amont aux cycles mondiaux des protéines hydrolysées et des protéines nouvelles | Court terme (≤ 2 ans) |

| Couverture Limitée des Cliniques Vétérinaires dans les Zones Régionales d'Australie | -0.5% | Australie régionale et éloignée au-delà des grandes capitales d'État | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de Prix Élevée par Rapport aux Aliments d'Entretien pour Animaux de Compagnie

Le prix reste une contrainte importante à l'adoption généralisée des régimes thérapeutiques dans l'ensemble de la population propriétaire d'animaux de compagnie. Le marché australien des aliments vétérinaires pour animaux de compagnie connaît une forte demande clinique. Cependant, l'utilisation soutenue dépend largement de la capacité des propriétaires d'animaux à gérer des coûts récurrents supérieurs à ceux des aliments standard pour animaux de compagnie. Selon Animal Medicines Australia, en 2025, 12 % des propriétaires d'animaux de compagnie ont eu besoin d'une aide financière pour les soins vétérinaires, tandis que 18 % des propriétaires de chats et 14 % des propriétaires de chiens ont déclaré avoir fait des compromis liés à la santé, comme retarder les bilans de santé ou réduire les médicaments. De même, le Moniteur de Santé Animale 2024 de PetSure Pty Ltd a révélé que la moitié des propriétaires d'animaux interrogés avaient réduit leurs dépenses en soins vétérinaires, 21 % retardant les visites pour observer la situation avant de consulter[3]Source : PetSure, « PetSure lance le Rapport du Moniteur de Santé Animale 2024 », petsure.com.au. Cette tendance est critique car les régimes sur ordonnance sont plus efficaces lorsqu'ils sont combinés à un suivi continu, plutôt que d'être utilisés uniquement lors d'épisodes de santé aigus. Lorsque les aliments, la consultation, les médicaments et les primes d'assurance sont payés au cours d'un même mois, certains foyers reviennent aux régimes d'entretien malgré les recommandations vétérinaires. En conséquence, l'accessibilité financière reste une limitation clé de la croissance des volumes sur le marché australien des aliments vétérinaires pour animaux de compagnie, particulièrement en dehors des zones métropolitaines à hauts revenus.

La Conformité aux Ordonnances et à l'Étiquetage Limite la Conversion Numérique

L'environnement réglementaire en Australie facilite l'accès aux aliments vétérinaires pour animaux de compagnie mais compromet la conformité à long terme dans certaines parties du canal de distribution. Le marché australien des aliments vétérinaires pour animaux de compagnie est distinctif, car les régimes thérapeutiques peuvent être distribués via les canaux en ligne et de vente au détail sans cadre national strict d'application des ordonnances. En 2024, ABC a rapporté que l'Australie ne disposait pas de réglementation fédérale sur les aliments pour animaux de compagnie, les discussions sur les normes obligatoires au niveau des États et des territoires étant encore à l'étude. Si un accès plus facile soutient les conversions d'achats initiaux, il perturbe le lien clinique entre le vétérinaire prescripteur et le propriétaire de l'animal lors des réapprovisionnements ultérieurs. Cela affaiblit la boucle de rétroaction qui améliore généralement l'adhérence et la fidélité à la marque. En revanche, le lancement par Virbac de Vikaly en Europe en 2025 démontre un modèle où les aliments médicamenteux fonctionnent dans un cadre bien défini de prescription et de dispensation. Jusqu'à ce que l'Australie adopte une approche nationale plus unifiée, le marché des aliments vétérinaires pour animaux de compagnie continuera de peser les avantages de la commodité des canaux face aux défis posés par des ventes de régimes thérapeutiques moins réglementées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Sous-Produit : La Santé Digestive et Bucco-Dentaire Stimule la Croissance

La Sensibilité Digestive représentait 17,7 % de la taille du marché australien des aliments vétérinaires pour animaux de compagnie en 2025, tandis que les Aliments pour Soins Bucco-Dentaires devraient atteindre la croissance la plus rapide, avec un CAGR de 9 % jusqu'en 2031. Les produits digestifs restent la plus grande catégorie, car les problèmes gastro-intestinaux figurent parmi les demandes de remboursement les plus fréquentes pour les animaux assurés en Australie. Cela fournit aux vétérinaires une justification cohérente pour recommander des interventions diététiques. Les aliments pour soins bucco-dentaires connaissent une croissance plus rapide car les maladies dentaires sont de plus en plus reconnues comme un problème de santé plus large plutôt qu'une simple préoccupation esthétique. Ce changement a encouragé les propriétaires d'animaux à adopter des régimes préventifs sur des périodes prolongées. Les régimes pour maladies rénales et des voies urinaires restent stables en volume, car ces affections nécessitent souvent une gestion nutritionnelle à vie après le diagnostic. Selon PetSure Pty Ltd, les troubles des voies urinaires figuraient parmi les affections les plus coûteuses pour les chats âgés de 1 à 8 ans en 2024, avec des demandes de remboursement moyennes de 1 519 AUD (964 USD) par épisode, stimulant la demande de régimes visant à réduire les récidives.

Le marché évolue de plus en plus vers des formulations multi-affections, qui réduisent le besoin de régimes séparés au sein d'un même foyer. Par exemple, Hill's a lancé Prescription Diet Metabolic + j/d en avril 2026, suivi de k/d + Derm Complete et k/d + z/d Hydrolyzed en juin 2026. Ces produits traitent deux affections dans un seul plan alimentaire, améliorant la commodité et la conformité, notamment pour les animaux plus âgés présentant des problèmes de santé concomitants. De plus, Royal Canin a renouvelé son partenariat de recherche sur l'obésité en mars 2026, et Dechra Pharmaceuticals PLC a introduit les régimes SPECIFIC Heart and Kidney Support Hydrolysed en avril 2026, soulignant l'attention continue portée à l'obésité et aux soins rénaux comme domaines produits clés. Bien que le diabète et les autres régimes vétérinaires restent des segments plus petits, ils gagnent en importance à mesure que l'obésité féline et les affections métaboliques associées reçoivent une attention clinique accrue de la part des vétérinaires.

Par Animaux de Compagnie : La Valeur Canine Coexiste avec un Gain de Part Féline Significatif

Les chiens représentaient 43,6 % de la part du marché australien des aliments vétérinaires pour animaux de compagnie en 2025, tandis que les chats devraient croître à un CAGR de 8,7 % jusqu'en 2031. Les chiens restent le plus grand segment, représentant 49 % des foyers propriétaires d'animaux de compagnie en Australie, soit 7,4 millions de chiens. Cette solide base installée soutient une demande constante pour les régimes canins, portée par des besoins tels que la gestion de l'obésité, les soins digestifs, le soutien articulaire et la gestion des allergies. Le segment bénéficie d'un schéma de prescription déjà établi. Les chats, cependant, connaissent une croissance plus rapide en raison d'un sous-diagnostic passé, créant des opportunités pour de nouvelles prescriptions dans des domaines tels que les soins rénaux, urinaires et métaboliques. Selon Animal Medicines Australia, 75 % des chats ont consulté un vétérinaire en 2025, contre 89 % des chiens. Cela indique une population féline plus importante non traitée, ce qui contribue au potentiel de croissance du segment. L'écart dans les visites vétérinaires est significatif car les chats sont touchés de manière disproportionnée par des affections nécessitant une gestion alimentaire à long terme. Les troubles urinaires et la maladie rénale chronique, en particulier, génèrent des achats répétés une fois diagnostiqués, offrant au segment félin un profil de revenus récurrents solide.

Le marché australien des aliments vétérinaires pour animaux de compagnie comprend également une petite catégorie « Autres Animaux de Compagnie », englobant les oiseaux, les lapins et les petits mammifères. Cependant, le développement de produits dans cette catégorie reste limité. La croissance dans ce segment devrait rester contrainte jusqu'à ce que les normes de formulation, les recommandations cliniques et le soutien des canaux pour ces espèces soient davantage développés. L'acquisition de Thyronorm par Virbac en décembre 2025 souligne l'intégration croissante de la nutrition thérapeutique et des aliments vétérinaires dans les soins félins. Cette acquisition renforce la position de Virbac dans la gestion des maladies félines et souligne l'attention croissante portée à la nutrition spécialisée pour les chats. Cependant, la croissance en dehors des segments chats et chiens devrait rester limitée à court terme en raison du manque de progrès dans le soutien aux espèces plus petites.

Par Canal de Distribution : La Portée des Supermarchés Compense la Montée en Puissance du Canal en Ligne

Les Supermarchés/Hypermarchés représentaient 58,7 % de la taille du marché australien des aliments vétérinaires pour animaux de compagnie en 2025, tandis que le canal en ligne devrait croître à un CAGR de 10,6 % jusqu'en 2031. Les grandes chaînes d'épicerie offrent une visibilité significative à la catégorie et facilitent les achats d'entrée de gamme de régimes thérapeutiques et fonctionnels, ce qui explique leur part de marché dominante. En revanche, le canal en ligne se développe rapidement en raison de son alignement avec la nature récurrente des traitements des maladies chroniques et des cycles de renouvellement de 30 à 90 jours typiques de l'alimentation sur ordonnance. Par exemple, la décision de Purina d'offrir sa gamme complète Pro Plan Veterinary Diets sur Amazon en mai 2024 illustre comment les grands fournisseurs améliorent l'accès numérique à la nutrition clinique. Les magasins spécialisés restent stratégiquement pertinents car ils offrent un assortiment de produits plus large ainsi qu'un soutien vétérinaire en magasin et un personnel compétent.

Les réseaux de distribution deviennent de plus en plus interconnectés entre les systèmes de gros, de clinique et de vente au détail. Par exemple, l'intégration par EBOS Group Limited de son activité d'aliments pour animaux de compagnie de marque avec le réseau de gros vétérinaire SVS a amélioré le flux et la visibilité des stocks, reliant la demande des cliniques à l'exécution en aval. Cette intégration bénéficie au marché australien des aliments vétérinaires pour animaux de compagnie, car la disponibilité fiable et la simplification du réapprovisionnement sont essentielles pour l'alimentation sur ordonnance. Cependant, la croissance rapide des canaux numériques pose des défis, tels que la réduction potentielle des marges pour les ventes dispensées en clinique, ce qui pourrait décourager certains cabinets de promouvoir des marques spécifiques. Malgré cela, la commodité, l'accessibilité régionale et le comportement d'achat par abonnement devraient maintenir les canaux en ligne comme le segment de distribution à la croissance la plus rapide jusqu'en 2031.

Analyse Géographique

L'Australie est l'un des marchés d'aliments vétérinaires les plus solides de la région Asie-Pacifique, porté par des taux élevés de possession d'animaux de compagnie, un accent sur les soins premium pour animaux et une large acceptation de la nutrition médicalement guidée. Le marché australien des aliments vétérinaires pour animaux de compagnie se développe plus rapidement que la catégorie nationale plus large des aliments pour animaux de compagnie, indiquant un véritable glissement vers une alimentation spécifique aux affections plutôt qu'une simple inflation du marché. Avec un taux de possession d'animaux de compagnie de 73 % des foyers et 31,6 millions d'animaux de compagnie, l'Australie offre une base substantielle pour les soins vétérinaires et la demande d'aliments thérapeutiques. Cette base est particulièrement précieuse car les régimes sur ordonnance reposent sur des besoins récurrents plutôt que sur des achats discrétionnaires occasionnels.

Il existe une division claire entre les centres de demande métropolitains et les zones régionales en Australie. Des villes comme Sydney, Melbourne, Brisbane et Perth représentent la majorité des volumes de régimes sur ordonnance en raison de leurs réseaux de cliniques denses, de leurs niveaux de revenus plus élevés et de leur meilleur accès à l'assurance pour animaux de compagnie et aux points de vente spécialisés. Bien que la possession d'animaux de compagnie soit également forte dans les zones régionales, l'adoption de régimes thérapeutiques est limitée par un nombre réduit de cliniques et des temps de trajet plus longs pour les diagnostics. Mars, Incorporated a démontré sa confiance dans le marché national en annonçant un investissement de 112,6 millions AUD (71,5 millions USD) dans son installation de production d'aliments pour chats à Wodonga en 2024, ce qui renforce la capacité d'approvisionnement locale.

Le cadre réglementaire présente un facteur unique pour le marché australien. En 2024, ABC a rapporté qu'il n'existait pas de réglementation fédérale sur les aliments pour animaux de compagnie, et l'adoption obligatoire des normes AS5812 était encore en discussion. Cette lacune réglementaire facilite un accès plus facile au marché à court terme, notamment pour les ventes en ligne, mais soulève également des préoccupations concernant une conformité inégale et des problèmes potentiels de qualité. Si des normes obligatoires sont mises en œuvre, les grandes entreprises multinationales pourraient en bénéficier en raison de leurs systèmes de fabrication et de conformité établis sur d'autres marchés. Par conséquent, le marché australien des aliments vétérinaires pour animaux de compagnie pourrait devenir plus concentré au fil du temps, car les marques locales plus petites pourraient faire face à des coûts plus élevés pour rester compétitives dans le cadre de réglementations plus strictes.

Paysage Concurrentiel

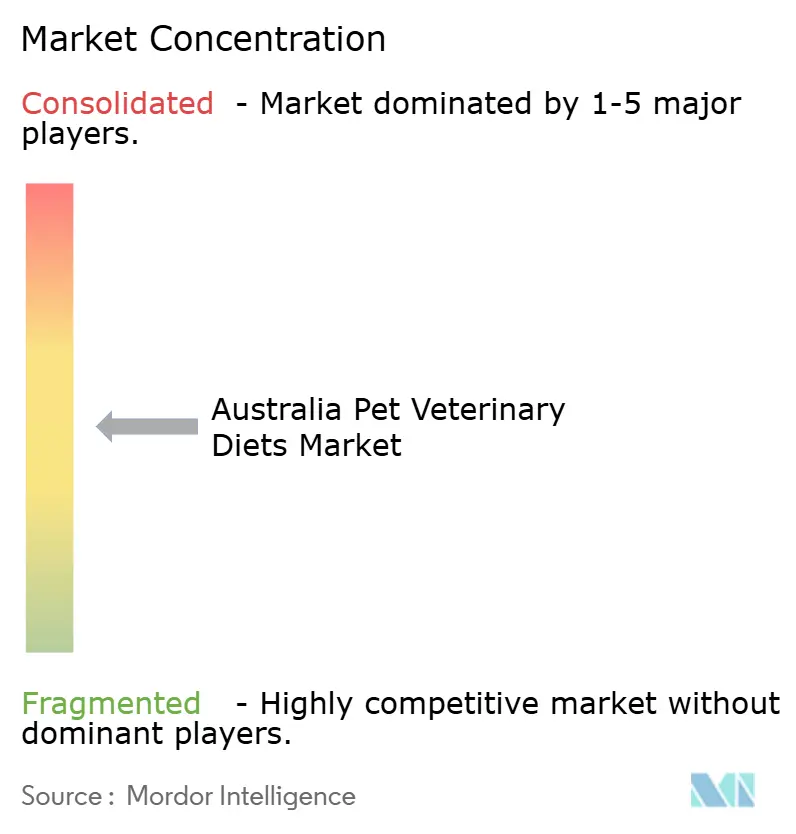

Le marché australien des aliments vétérinaires pour animaux de compagnie est modérément consolidé, les cinq premiers acteurs étant Mars, Incorporated, Nestlé S.A. (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.), EBOS Group Limited et The Real Pet Food Company. Le marché est dominé par des marques mondiales qui ont établi de solides programmes d'éducation vétérinaire, des partenariats de recherche clinique et des portefeuilles étendus de régimes thérapeutiques au fil des années. Mars, Incorporated via Royal Canin, et Colgate-Palmolive Company via Hill's Pet Nutrition, continuent de dominer le segment clinique en combinant la confiance dans la marque avec des relations solides dans les canaux professionnels. Cet avantage est difficile à reproduire rapidement pour les nouveaux entrants plus petits, même lorsqu'ils proposent des produits compétitifs.

D'ici 2026, la concurrence se concentre de plus en plus sur la profondeur des produits et le contrôle des canaux plutôt que sur la simple présence en rayon. Hill's Pet Nutrition a lancé deux plateformes de régimes combinés en 2026, notamment Metabolic + j/d et une gamme de soutien rénal et cutané, mettant l'accent sur l'alimentation multi-affections. Royal Canin maintient également un pipeline d'innovation régulier, présentant des lancements de produits thérapeutiques au VMX 2026 et renouvelant son partenariat de recherche sur l'obésité en mars 2026. De plus, l'acquisition de Prime100 par Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.) pour 500 millions AUD (317,5 millions USD) début 2025 renforce sa position dans le segment des aliments frais pour animaux de compagnie, y compris les aliments thérapeutiques, faisant le lien entre l'alimentation clinique et les formats frais premium.

Le niveau de concurrence suivant est façonné par des entreprises employant des stratégies de marché alternatives. EBOS Group Limited tire parti de sa force de distribution et de son accès au gros vétérinaire, tandis que Virbac renforce son rôle dans les domaines adjacents à la nutrition grâce à la gestion des maladies par les médicaments. L'acquisition de Thyronorm par Virbac et le lancement de Vikaly démontrent comment la thérapie, le diagnostic et la nutrition deviennent de plus en plus intégrés, notamment dans les soins félins. Les marques nationales ont encore des opportunités dans le niveau intermédiaire thérapeutique fonctionnel, mais nécessitent un meilleur accès vétérinaire et une validation clinique plus solide pour concurrencer efficacement les leaders du marché. Dans l'ensemble, le marché australien des aliments vétérinaires pour animaux de compagnie reste ouvert à des opportunités de croissance sélectives. Cependant, le leadership durable sur ce marché dépend de la crédibilité clinique, de l'innovation continue et de stratégies d'exécution multicanal efficaces.

Leaders du Secteur Australien des Aliments Vétérinaires pour Animaux de Compagnie

Mars Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Nestlé S.A. (Purina)

EBOS Group Limited

The Real Pet Food Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Hill's Pet Nutrition a lancé Prescription Diet k/d + Derm Complete et k/d + z/d Hydrolyzed, 2 nouvelles formulations combinées pour les reins et la sensibilité cutanée intégrant la technologie ActivBiome+ Kidney Defense. Ces produits ciblent la gestion multi-affections chez les chats et les chiens.

- Avril 2026 : Dechra Pharmaceuticals PLC a lancé de nouveaux régimes secs SPECIFIC Heart and Kidney Support Hydrolyzed pour chiens et chats, ciblant le segment croissant de la gestion de la maladie rénale chronique.

- Avril 2026 : Hill's Pet Nutrition, Inc. a lancé Prescription Diet Metabolic + j/d, la première formulation féline combinant la gestion du poids et le soutien à la mobilité articulaire dans un seul régime thérapeutique

Périmètre du Rapport sur le Marché Australien des Aliments Vétérinaires pour Animaux de Compagnie

Les aliments vétérinaires pour animaux de compagnie (également connus sous le nom de régimes thérapeutiques ou sur ordonnance) sont des aliments pour animaux de compagnie spécialisés, scientifiquement formulés, conçus pour traiter, prévenir ou gérer des affections médicales spécifiques.

Le Rapport sur le Marché Australien des Aliments Vétérinaires pour Animaux de Compagnie est segmenté par sous-produit (Diabète, Rénal, Maladie des Voies Urinaires, Sensibilité Digestive, Aliments pour Soins Bucco-Dentaires, Aliments Dermatologiques, Aliments pour l'Obésité, et Autres), par animaux de compagnie (Chats, Chiens, et Autres Animaux de Compagnie), par canal de distribution (Commerces de Proximité, Canal en Ligne, Magasins Spécialisés, Supermarchés/Hypermarchés, et Autres). Les prévisions du marché sont fournies en termes de valeur en USD et de volume en tonnes métriques.

| Diabète |

| Rénal |

| Maladie des Voies Urinaires |

| Sensibilité Digestive |

| Aliments pour Soins Bucco-Dentaires |

| Aliments Dermatologiques |

| Aliments pour l'Obésité |

| Autres Aliments Vétérinaires |

| Chats |

| Chiens |

| Autres Animaux de Compagnie |

| Commerces de Proximité |

| Canal en Ligne |

| Magasins Spécialisés |

| Supermarchés/Hypermarchés |

| Autres Canaux |

| Par Sous-Produit | Diabète |

| Rénal | |

| Maladie des Voies Urinaires | |

| Sensibilité Digestive | |

| Aliments pour Soins Bucco-Dentaires | |

| Aliments Dermatologiques | |

| Aliments pour l'Obésité | |

| Autres Aliments Vétérinaires | |

| Par Animaux de Compagnie | Chats |

| Chiens | |

| Autres Animaux de Compagnie | |

| Par Canal de Distribution | Commerces de Proximité |

| Canal en Ligne | |

| Magasins Spécialisés | |

| Supermarchés/Hypermarchés | |

| Autres Canaux |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives prévisionnelles pour le marché australien des aliments vétérinaires pour animaux de compagnie jusqu'en 2031 ?

Le marché australien des aliments vétérinaires pour animaux de compagnie devrait passer de 390,30 millions USD en 2026 à 584,70 millions USD d'ici 2031 à un CAGR de 8,40 %.

Quelle catégorie de sous-produit génère le plus de revenus dans les aliments vétérinaires pour animaux de compagnie en Australie ?

La sensibilité digestive domine la catégorie avec une part de 17,7 % en 2025, soutenue par la fréquence élevée des affections gastro-intestinales chez les animaux assurés.

Quel type d'animal de compagnie connaît la croissance la plus rapide sur le marché des aliments vétérinaires en Australie ?

Les chats sont le type d'animal de compagnie à la croissance la plus rapide, avec un CAGR estimé à 8,7 % jusqu'en 2031, porté par un diagnostic plus solide des affections rénales, urinaires et métaboliques.

Pourquoi la distribution en ligne croît-elle rapidement pour les aliments vétérinaires en Australie ?

Le Canal en Ligne devrait croître à un CAGR de 10,6 % car les régimes thérapeutiques s'adaptent bien au comportement de renouvellement et améliorent l'accès pour les propriétaires en zones régionales.

Quel est le principal défi limitant l'utilisation plus large des régimes alimentaires thérapeutiques pour animaux de compagnie ?

Le prix reste le principal obstacle, car les régimes thérapeutiques doivent souvent être achetés en parallèle des consultations, des diagnostics, des médicaments et des coûts d'assurance.

Dernière mise à jour de la page le: