Taille et part du marché australien de l'OOH et du DOOH

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

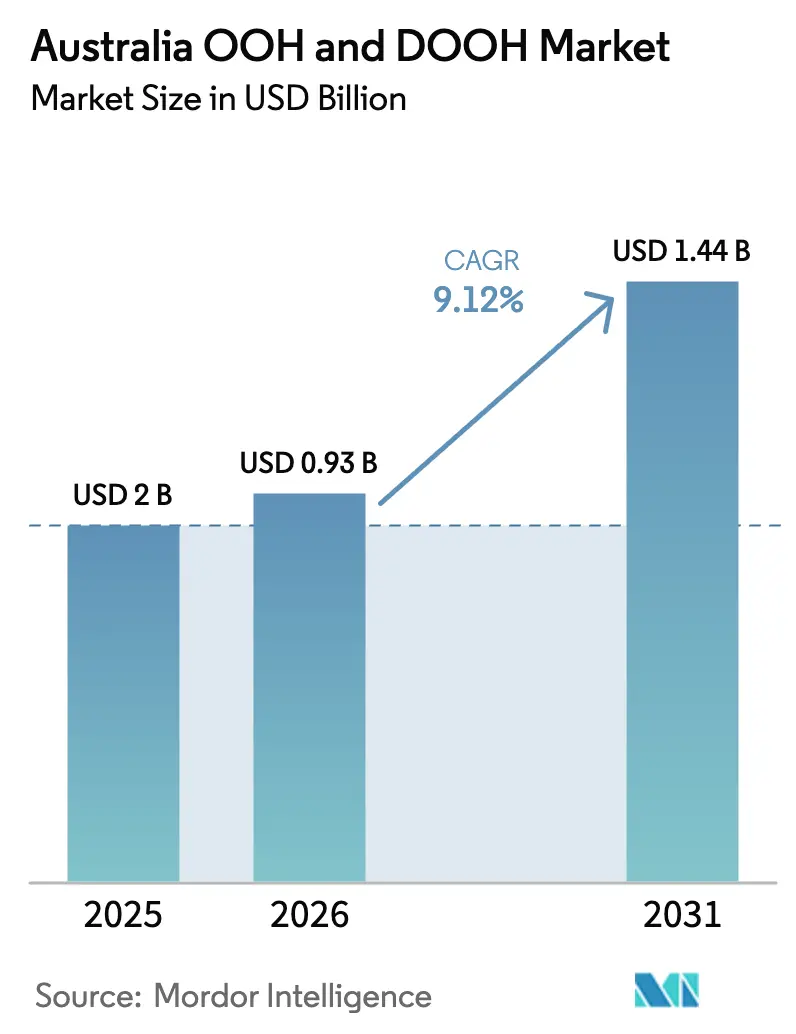

| Taille du marché de l'année de base (2025) | 2.0 Milliards de dollars |

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de l'OOH et du DOOH par Mordor Intelligence

La taille du marché australien de l'OOH et du DOOH était évaluée à 850 millions USD en 2025 et devrait croître de 927,52 millions USD en 2026 pour atteindre 1 435,4 millions USD d'ici 2031, à un CAGR de 9,12 % durant la période de prévision (2026-2031). La forte adoption du numérique, la dynamique des échanges programmatiques et le regain de confiance des annonceurs s'alignent pour accroître à la fois la densité des revenus et les taux d'utilisation des inventaires dans les corridors métropolitains. Le déploiement de grands formats LED dans les enceintes de villes intelligentes, associé à une vérification cohérente des audiences, convainc les responsables de marque de réallouer leurs budgets de la télévision linéaire vers le mobilier urbain numérique à fort impact. Parallèlement, le lancement attendu de la plateforme de mesure MOVE 2.0, soutenue par le secteur, en 2025, améliore la responsabilité des campagnes et encourage les multinationales à considérer l'Australie comme un banc d'essai mondial pour l'optimisation créative en temps réel. L'intensification des dépenses d'infrastructure en vue des Jeux olympiques de Brisbane 2032, ainsi que la convergence rapide des réseaux de médias de détail avec les écrans de proximité, offre un potentiel supplémentaire pour la demande et l'expansion des inventaires.

Principaux enseignements du rapport

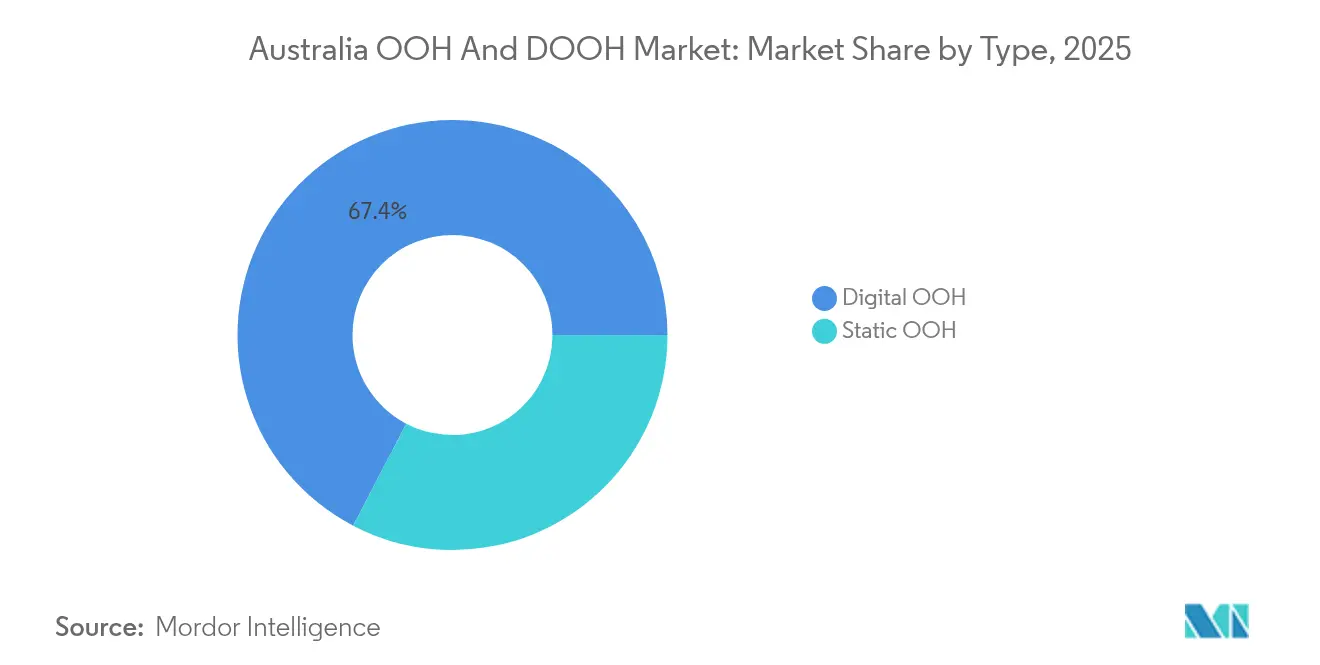

- Par type, l'OOH numérique a dominé avec une part de revenus de 67,35 % en 2025, tandis que l'OOH programmatique devrait se développer à un CAGR de 11,1 % jusqu'en 2031.

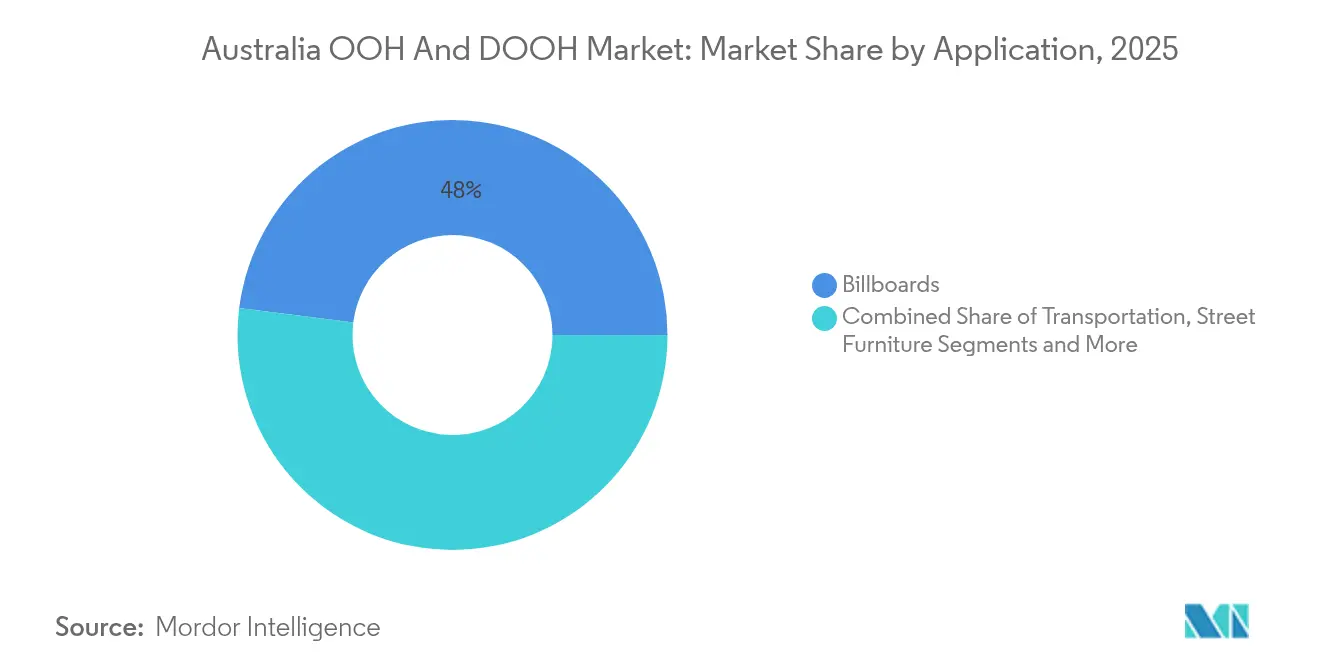

- Par application, les panneaux d'affichage détenaient 48,00 % de la part du marché australien de l'OOH et du DOOH en 2025, et les aéroports devraient se développer à un CAGR de 11,8 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail et les biens de consommation représentaient 28,60 % de la taille du marché australien de l'OOH et du DOOH en 2025, avec le secteur de la santé progressant à un CAGR de 11,0 % jusqu'en 2031.

- Par zone géographique, la Nouvelle-Galles du Sud a capturé 34,60 % de la part des revenus en 2025 ; le Queensland devrait mener la croissance avec un CAGR de 10,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de l'OOH et du DOOH

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers les formats numériques portée par les villes intelligentes | +2.10% | Corridors métropolitains de Sydney, Melbourne et Brisbane | Moyen terme (2 à 4 ans) |

| Optimisation en temps réel via les écrans connectés | +1.80% | National, plus fort dans les villes de premier rang | Court terme (≤ 2 ans) |

| Expansion des plateformes d'OOH programmatique | +1.50% | Nouvelle-Galles du Sud et Victoria | Moyen terme (2 à 4 ans) |

| Attribution post-exposition basée sur la localisation mobile | +1.30% | Centres urbains à forte pénétration des smartphones | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition continue vers la publicité numérique portée par les projets de villes intelligentes

Les partenariats public-privé installent du mobilier urbain connecté, des kiosques interactifs et des façades LED grand format qui s'alignent sur les objectifs de mobilité municipale. [1]Ville de Sydney, Stratégie de développement économique 2025-2035, Ville de Sydney, cityofsydney.nsw.gov.au À Sydney seule, des projets de réaménagement à usage mixte tels que Tech Central réservent des inventaires DOOH premium qui s'intègrent dans les paysages urbains sans encombrement visuel. Des déploiements architecturaux — comme le mur LED transparent du Musée australien — repositionnent les écrans en tant que toiles numériques permanentes plutôt que comme des panneaux d'affichage ajoutés. Les annonceurs bénéficient d'opportunités de temps d'exposition plus élevés, et les élus municipaux disposent d'actifs riches en données pour l'orientation qui améliorent l'expérience des navetteurs. Cette double proposition de valeur accélère l'adoption dans le cadre des appels d'offres municipaux, soulignant pourquoi le numérique représente déjà 71 % des dépenses totales d'OOH sur le marché australien de l'OOH et du DOOH.

Flexibilité élevée des campagnes et optimisation en temps réel via les écrans connectés

Les systèmes de création dynamique permettent aux spécialistes du marketing de séquencer les messages en fonction des conditions météorologiques en direct, des événements et des déclencheurs de trafic, faisant passer l'OOH d'une diffusion de masse à une narration contextuelle. Les marques de santé adaptent désormais leurs messages en fonction des taux de pollen au printemps ou des indices UV en été, générant des améliorations à deux chiffres du taux de mémorisation par rapport aux emplacements statiques. Les desks d'achat intégrés mènent des expériences multicanaux qui unifient les identifiants mobiles et les impressions DOOH, augmentant la portée sans saturation de fréquence. L'agilité qui en résulte attire les budgets du milieu de l'entonnoir des plateformes sociales, renforçant la résilience des revenus au sein du marché australien de l'OOH et du DOOH, même lorsque les cycles de dépenses publicitaires plus larges fluctuent.

Croissance des plateformes d'OOH programmatique en Australie

Les flux automatisés simplifient les échanges sur des milliers d'écrans, réduisant les coûts de transaction et soutenant la synchronisation des couches de données avec les DSP omnicanaux. Vistar Media a enregistré une croissance de 65 % en 2023, les agences acheminant des ordres d'insertion plus importants via sa plateforme d'échange, tandis que les opérateurs locaux s'attendent à ce que la part du programmatique dans les ventes DOOH atteigne 30 % d'ici 2027. Les modèles créatifs standardisés et les pools d'inventaire aux enchères réduisent les délais de campagne de plusieurs semaines à quelques heures, encourageant les secteurs axés sur la performance — tels que les pure players du commerce électronique — à s'engager dans des dépenses supplémentaires. Ces gains d'efficacité élargissent l'univers d'acheteurs du marché australien de l'OOH et du DOOH au-delà des annonceurs de marque traditionnels.

Intégration des données de localisation mobile pour l'attribution post-exposition

La mise en relation des signaux anonymisés des appareils mobiles avec les données d'exposition aux écrans ferme la boucle entre les impressions en haut de l'entonnoir et les résultats en termes de fréquentation ou de commerce électronique. La pénétration nationale des smartphones supérieure à 90 % fournit un cadre d'échantillonnage robuste, permettant aux marques de quantifier l'augmentation des visites en magasin dans des zones de chalandise spécifiques. À mesure que MOVE 2.0 intègre ces signaux, les planificateurs obtiennent une vue unifiée de la portée et de la fréquence sur la télévision, la vidéo en ligne et le DOOH. Les amendements en matière de confidentialité attendus après les élections fédérales de 2025 contraignent toutefois les opérateurs à maintenir des cadres de consentement satisfaisant les seuils de conformité en évolution.

Analyse de l'impact des freins*

| Freins | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes dans la standardisation de la mesure | –1.6% | Achats nationaux multi-formats | Moyen terme (2 à 4 ans) |

| Hausse des coûts d'installation et d'énergie dans les zones régionales | –1.4% | Queensland et Australie-Occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans la standardisation de la mesure limitant les budgets nationaux

Des indicateurs d'audience incohérents contraignent les acheteurs des groupes de communication à couvrir leurs allocations vers des canaux dotés d'une mesure unifiée, comme la vidéo en ligne. Bien que la vérification indépendante soit devenue courante depuis 2021, l'incertitude persiste pour les campagnes multi-formats où les panneaux routiers, de commerce de détail et de transit nécessitent des multiplicateurs d'impressions différents. L'Outdoor Media Association contre ce problème grâce à sa refonte MOVE 2.0 d'une valeur de 17 millions USD, promettant des courbes de portée comparables sur les écrans statiques et dynamiques d'ici 2025. Tant que l'audit post-campagne ne sera pas perçu comme aussi fluide que les balises de visibilité en ligne, une partie des budgets multinationaux restera sous-allouée au sein du marché australien de l'OOH et du DOOH.

Hausse des coûts d'installation d'écrans et d'énergie dans les zones régionales

L'expansion des empreintes numériques en dehors des codes postaux métropolitains nécessite de nouveaux raccordements au réseau, du matériel renforcé et des flottes de service plus importantes, ce qui fait grimper l'économie par site de plusieurs dizaines de pourcents par rapport aux déploiements en ville. Le Queensland et l'Australie-Occidentale font face à de larges dispersions spatiales qui augmentent les frais généraux de logistique et de maintenance. Les opérateurs testent des configurations LED alimentées par l'énergie solaire et se tournent vers des structures en aluminium plus légères pour compenser les surcharges de fret liées au poids, mais les courbes de coûts restent élevées. La volatilité des prix de l'énergie pèse davantage sur les marges brutes, malgré des initiatives telles que la conversion par oOh!media de 70 % de ses panneaux à des sources renouvelables. L'intensité capitalistique freine l'expansion à court terme dans les corridors peu peuplés, modérant la croissance globale au sein du marché australien de l'OOH et du DOOH.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du numérique remodèle le paysage

L'OOH numérique a contrôlé 67,35 % des dépenses en 2025, représentant la plus grande part de la taille du marché australien de l'OOH et du DOOH à 572,5 millions USD. Les panneaux à capacité programmatique captent une part supplémentaire chaque mois, propulsant la pénétration du DOOH à 74 % à mi-2024. Les annonceurs attribuent cette accélération à l'infusion de données, au dynamisme créatif et à la facilité de coordination multicanal avec les DSP mobiles. Les cycles de dépenses d'investissement se déplacent vers des modernisations LED haute luminosité, permettant aux opérateurs de retirer les anciens stocks de caissons lumineux, de renforcer l'efficacité énergétique et de débloquer des densités de pas plus petites pour le contenu 4K.

Le programmatique est le sous-type à la croissance la plus rapide, progressant à un CAGR de 11,1 % jusqu'en 2031 et devrait influencer près d'un tiers des réservations DOOH d'ici 2027. Les plateformes côté offre et les partenaires côté demande intègrent des données de localisation, des flux de fréquentation en direct et des fichiers de conversion en point de vente, approfondissant l'attribution de valeur par rapport aux plannings en boucle classiques. L'OOH statique reste pertinent là où les codes municipaux restreignent l'utilisation des LED ou là où les seuils de coût du capital sont prohibitifs dans les corridors régionaux. Pourtant, la contraction de la part des formats papier et vinyle se poursuit sans relâche, les propriétaires fonciers poussant à des multiplicateurs de loyer plus élevés, uniquement réalisables grâce aux modernisations numériques au sein du marché australien de l'OOH et du DOOH.

Par application : les panneaux d'affichage en tête tandis que les aéroports s'envolent

Les panneaux d'affichage représentaient 48,00 % des dépenses brutes en médias en 2025, soit la moitié de la taille totale du marché australien de l'OOH et du DOOH. Les opérateurs continuent de numériser les portiques premium le long de la M1 et de WestConnex, justifiant des CPM plus élevés grâce à la rotation dynamique des contenus et à la modélisation du trafic routier par tranche horaire. Cependant, les autorités d'urbanisme de Melbourne ont proposé des couvre-feux plus stricts sur la signalisation lumineuse pour lutter contre la pollution lumineuse, ce qui incite à adopter des protocoles d'atténuation automatique et des cycles de contenu plus courts après 22h00. Ces vents contraires réglementaires encouragent les propriétaires de médias à se diversifier vers des actifs de transit et de proximité soumis à moins de contraintes de luminosité.

Dans le segment des transports, les aéroports représentent le groupe d'applications à la croissance la plus rapide, avec un CAGR de 11,8 % jusqu'en 2031, soutenu par les prévisions de l'aéroport de Sydney de dépasser 50 millions de passagers annuellement. Le renouvellement récent du contrat de JCDecaux lui assure des droits exclusifs pour de nouveaux sites grand format numériques, des écrans programmatiques en terminal et des outils de segmentation d'audience basés sur les données qui monétisent le temps de séjour des voyageurs. Le mobilier urbain conserve sa pertinence là où les conseils municipaux recherchent des équipements civiques financés par la publicité, tels que des abris de bus et des kiosques WiFi publics, tandis que les réseaux de médias de proximité s'étendent dans les espaces de coworking et les campus universitaires.

Par utilisateur final : le commerce de détail domine tandis que la santé accélère

Le commerce de détail et les biens de consommation ont sécurisé 28,60 % des revenus de 2025, représentant la plus grande part de la part du marché australien de l'OOH et du DOOH pour les dépenses verticales à 243,1 millions USD. Le segment exploite la proximité du DOOH avec les déclencheurs au point de vente, et des groupes de supermarchés tels que Woolworths utilisent des panneaux au sol liés pour stimuler la fréquentation des rayons. La division « reo » d'oOh!media regroupe des panneaux routiers extérieurs avec des médias de commerce de détail en magasin, permettant un plafonnement de fréquence unifié et une portée supplémentaire sur les parcours omnicanaux.

Le secteur de la santé progresse à un CAGR de 11,0 % jusqu'en 2031, faisant tendre le secteur vertical vers une part à deux chiffres de la taille du marché australien de l'OOH et du DOOH d'ici la fin de la décennie. La demande provient d'une portée respectueuse de la vie privée, délivrée via des environnements publics où les messages de bien-être contextuellement pertinents sont très performants. Des campagnes comme « Value Ads » de HCF allouent 60 % du temps d'antenne à de vraies histoires de membres, renforçant la confiance envers la marque avant les cycles de renouvellement de l'assurance maladie privée. Les moteurs d'optimisation basés sur l'IA, présentés dans les perspectives technologiques de santé de Wolters Kluwer, personnalisent davantage les rappels de dosage et les conseils de soins préventifs sur les trajets des navetteurs. Les secteurs de l'automobile, des services bancaires, financiers et d'assurance (BFSI) et des télécommunications conservent une présence significative, bien que les trajectoires de croissance diffèrent à mesure que chacun évalue l'évolution des points de contact du parcours client sur le marché australien de l'OOH et du DOOH en évolution.

Analyse géographique

La Nouvelle-Galles du Sud a représenté 34,60 % des revenus nationaux de l'affichage extérieur en 2025, ancrée par le dense inventaire de Sydney de supersites LED premium en bord de route et de mobilier urbain en centre-ville. La feuille de route de développement économique de l'État pour 2025-2035 prévoit des enceintes à usage mixte supplémentaires qui accueilleront des écrans numériques intégrés, tandis que des directives d'urbanisme sur mesure exigent désormais que les formats publicitaires complètent les façades patrimoniales. Bien que des contrôles d'urbanisme plus stricts puissent freiner les nouvelles approbations de panneaux d'affichage, les cycles de modernisation vers des LED haute efficacité continuent d'augmenter le rendement par mètre carré et de maintenir le rôle central de la Nouvelle-Galles du Sud au sein du marché australien de l'OOH et du DOOH.

Le Queensland est la région à la croissance la plus rapide avec un CAGR prévu de 10,4 % jusqu'en 2031, porté par les dépenses d'infrastructure en préparation des Jeux olympiques de Brisbane 2032. Les rénovations d'aéroports et le développement du Cross River Rail créent des environnements à forte fréquentation où les panneaux numériques commandent des primes pendant la période olympique. Bishopp Outdoor fait état d'un intérêt croissant pour les forfaits aéroportuaires qui associent les halls d'arrivée aux supersites en bord de trottoir, renforçant la position stratégique du Queensland pour les annonceurs nationaux.

Victoria détient une part robuste soutenue par les enceintes artistiques et sportives de Melbourne, mais l'interdiction nocturne d'éclairage proposée par la ville illustre un contrôle environnemental croissant. Les propriétaires de médias testent des contrôles de luminance adaptative pour se conformer tout en préservant la visibilité. L'Australie-Occidentale, l'Australie-Méridionale et la Tasmanie apportent des contributions plus modestes mais régulières, chacune influencée par des économies régionales axées sur les ressources, des modernisations de corridors touristiques et des codes municipaux adaptés. Collectivement, ces dynamiques soutiennent la diversification géographique du marché australien de l'OOH et du DOOH, équilibrant les points chauds de croissance face à la complexité réglementaire.

Paysage concurrentiel

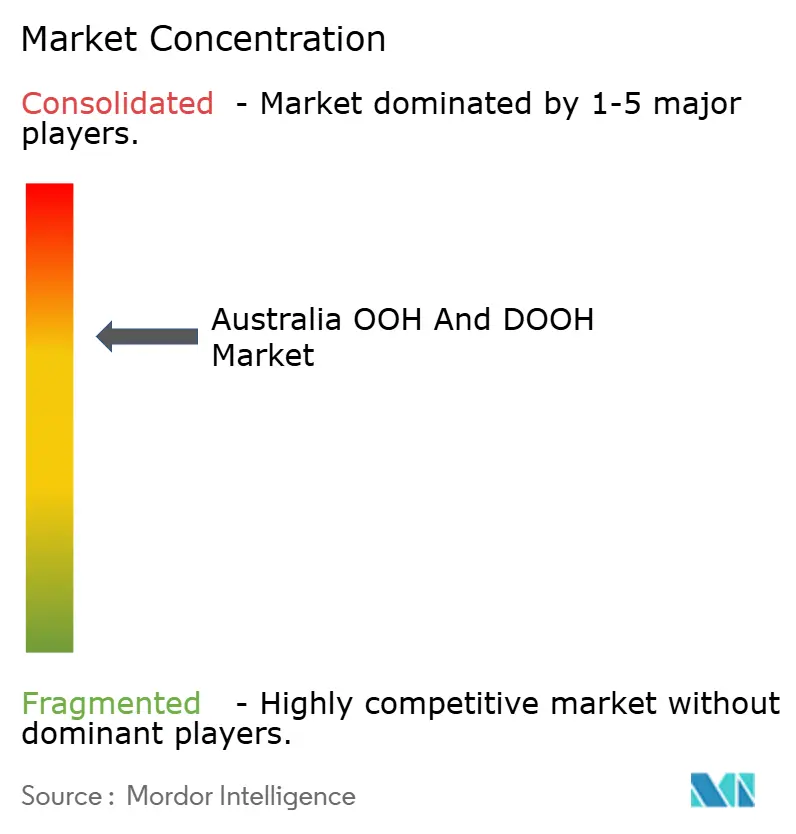

Le marché australien de l'OOH et du DOOH est modérément concentré autour d'oOh!media, JCDecaux et QMS Media, qui contrôlent conjointement la majorité des inventaires premium en bord de route, dans le commerce de détail et dans les transports. La consolidation stratégique reste un thème déterminant, les grands groupes mondiaux cherchant des économies d'échelle sur les types de formats et les contrats de location. Le renouvellement du contrat aéroportuaire de JCDecaux souligne la valeur des concessions à long terme dans les enceintes à fort rendement, tandis que l'acquisition de 35 centres commerciaux par oOh!media élargit son pool de données d'acheteurs en première partie et soutient la vente croisée avec les unités routières programmatiques.

L'innovation produit intensifie la différenciation concurrentielle. La suite analytique « Dimensions » de VMO fournit des cartes thermiques d'audience en temps réel, permettant aux planificateurs de moduler les contenus en fonction des seuils de temps de séjour sans échanges de fichiers manuels. Pendant ce temps, Vistar Media intègre des forfaits statiques dans ses flux programmatiques, permettant des achats omnicanaux qui mélangent papier et pixels via un seul flux de travail. L'accent mis par les opérateurs sur la durabilité est un autre domaine de rivalité : l'initiative Ad Net Zero fixe des objectifs de neutralité carbone à l'échelle du secteur, et l'Ecobanner recyclable d'oOh!media aide les annonceurs à quantifier les économies d'émissions aux côtés des indicateurs de portée. [2]Outdoor Media Association, Propriétaires de médias, OMA, oma.org.au Ces initiatives positionnent les acteurs leaders pour défendre des CPM premium alors que les équipes d'approvisionnement des entreprises intègrent les critères ESG dans la sélection des fournisseurs de médias.

Les remaniements de talents ajoutent une volatilité supplémentaire. JCDecaux a nommé des co-PDG pour stimuler l'agilité locale après 20 ans de direction par un seul dirigeant, tandis que le départ de la direction d'oOh!media fin 2024 a entraîné un réalignement des ressources de mise sur le marché. Les prévisions de dépenses publicitaires de GroupM pour 2025 signalent une progression de 7,3 % des médias extérieurs, suggérant une marge de manœuvre suffisante pour que les acteurs établis et les spécialistes challengers augmentent leur part au sein du marché australien de l'OOH et du DOOH à mesure que les conditions du cycle s'améliorent. [3]GroupM, Les dépenses publicitaires devraient croître de 3,7 % en Australie en 2025, AdNews, adnews.com.au

Leaders du secteur australien de l'OOH et du DOOH

oOh!media

QMS Media

JCDecaux Group

GoTransit Media Group

TorchMedia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Les Trophées de l'industrie de l'Outdoor Media Association ont célébré l'excellence créative et en matière de données, avec des victoires pour oOh!media et VMO, renforçant une dynamique sectorielle vers une narration à plus haute valeur ajoutée.

- Avril 2025 : Vistar Media s'est étendu aux formats statiques traditionnels via sa plateforme Adstruc, signalant une convergence stratégique qui réduit les frictions pour les achats omnicanaux intégrés.

- Mars 2025 : oOh!media a affiché une croissance de revenus de 14 % pour le premier trimestre 2025 après avoir investi dans la technologie d'aide à la vente, démontrant les bénéfices de son expansion d'actifs centrée sur le commerce de détail.

- Mars 2025 : Vicinity Centres s'est associé à Cartology pour commercialiser plus de 1 000 panneaux numériques en centre commercial, indiquant une convergence continue entre les réseaux de médias de détail et le DOOH grand public.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché australien de la publicité extérieure comme les dépenses nettes en médias générées par les inventaires statiques et numériques qui atteignent les personnes en dehors de leur domicile, notamment les panneaux d'affichage, le mobilier urbain, les panneaux de transit et les écrans de proximité. Selon Mordor Intelligence, tout emplacement payant sur un panneau numérique, achat programmatique ou boucle en plein mouvement est comptabilisé dans l'année où l'annonceur est facturé.

Exclusion du périmètre : nous excluons les frais de production, les honoraires des agences créatives et la signalétique numérique d'entreprise qui n'est pas vendue en tant qu'inventaire publicitaire.

Aperçu de la segmentation

- Par type

- OOH statique

- OOH numérique

- OOH programmatique

- Autres types d'OOH numérique

- Par application

- Panneaux d'affichage

- Transports

- Aéroports

- Autres applications de transport

- Mobilier urbain

- Médias de proximité

- Par secteur d'utilisation finale

- Automobile

- Commerce de détail et biens de consommation

- Santé

- BFSI

- Autres secteurs

- Par zone géographique (Australie)

- Nouvelle-Galles du Sud

- Victoria

- Queensland

- Australie-Occidentale

- Australie-Méridionale

- Tasmanie

- Territoire du Nord

- Territoire de la capitale australienne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos entretiens avec des agences d'achat médias, des opérateurs d'écrans, des organismes de transport en commun et des grands annonceurs à Sydney, Melbourne, Brisbane et Perth affinent les prix de vente moyens, les taux de remplissage et les hypothèses d'adoption du programmatique.

Recherche documentaire

Nous partons des publications de revenus de l'Outdoor Media Association, des indicateurs de mobilité et de dépenses du Bureau australien des statistiques, des données ouvertes des agences de transport des États, et des bulletins de politique de l'ACMA. Nous les enrichissons ensuite avec des articles de tendances issus de revues professionnelles respectées. Les dépôts d'entreprises et les communiqués de presse prolongent les chronologies historiques, tandis que des outils payants tels que D&B Hoovers et Dow Jones Factiva nous permettent de confirmer les revenus des opérateurs. Les tableaux douaniers, les portails de brevets et les journaux officiels locaux signalent les importations de LED et les approbations de sites. Ces exemples sont illustratifs ; de nombreuses autres références soutiennent notre travail documentaire.

Dimensionnement du marché et prévisions

Nous nous ancrons sur les revenus nets en médias de l'Outdoor Media Association pour 2024, les convertissons en USD constants et projetons chaque format avec des multiplicateurs pour le nombre d'écrans, l'évolution des CPM et le taux d'occupation. Des vérifications ascendantes ciblées, basées sur l'inventaire de panneaux d'affichage numériques échantillonnés multiplié par des prix vérifiés, affinent les totaux. Les principaux moteurs de notre régression multivariée comprennent la croissance de la population urbaine, le flux de passagers aéroportuaires, la part du DOOH dans les dépenses d'OOH, le chiffre d'affaires national du commerce de détail et les courbes de coûts des LED. Lorsque les données des opérateurs sont manquantes, nous comblons les lacunes avec des moyennes issues des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par trois révisions d'analystes ; un écart supérieur à cinq pourcents déclenche de nouveaux appels ou vérifications de sources. Les rapports sont actualisés chaque année, avec des modifications intermédiaires après des événements importants, afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence australienne de l'OOH et du DOOH de Mordor mérite la confiance des décideurs

Les estimations publiées diffèrent souvent parce que les entreprises mélangent les frais créatifs, figent les taux de change à des dates différentes ou supposent une adoption rapide du numérique avant que des preuves n'émergent.

Notre suppression des coûts d'agence, notre ancrage en devise constante sur les données OMA auditées et notre cadence de mise à jour annuelle préviennent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,85 milliard USD (2025) | ||

| 0,80 milliard USD (2024) | Consultance mondiale A | Inclut les frais d'agence, omet les écrans de proximité |

| 0,68 milliard USD (2024) | Étude sectorielle B | Utilise le dollar australien nominal, hypothèse de déploiement d'écrans plus lente |

Ensemble, nous pensons que cette sélection rigoureuse de variables et ces mises à jour fréquentes fournissent une base de référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché australien de l'OOH et du DOOH en 2026 et à quelle vitesse croît-il ?

Le marché s'établit à 927,52 millions USD en 2026 et devrait atteindre 1,44 milliard USD d'ici 2031, reflétant un CAGR de 9,12 %

Pourquoi l'affichage extérieur numérique domine-t-il les dépenses extérieures en Australie ?

Les formats numériques représentent 67,35 % des dépenses totales d'affichage extérieur, car l'infrastructure des villes intelligentes, les flux d'échanges programmatiques et la vérification robuste par des tiers rendent les écrans dynamiques plus attractifs que les affiches statiques

Quel segment d'application se développe le plus rapidement ?

La publicité aéroportuaire devrait croître à un CAGR de 11,8 % jusqu'en 2031, soutenue par la reprise des volumes de passagers et les modernisations numériques grand format telles que celles de l'aéroport de Sydney

Quel État australien présente les meilleures perspectives de croissance à court terme ?

Le Queensland est en tête avec un CAGR prévu de 10,4 % jusqu'en 2031, porté par les dépenses d'infrastructure liées aux Jeux olympiques de Brisbane 2032 et le développement d'inventaires centrés sur les aéroports

Qu'est-ce que MOVE 2.0 et pourquoi est-ce important ?

MOVE 2.0 est la mise à niveau de la mesure d'audience de l'Outdoor Media Association d'une valeur de 17 millions USD prévue pour 2025 ; elle fournira des données unifiées de portée, de fréquence et d'impressions sur tous les formats, aidant les annonceurs à justifier les budgets nationaux avec une plus grande confiance

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers opérateurs contrôlent environ 70 % du chiffre d'affaires total, donnant au marché un score de concentration de 7 et soulignant un environnement modérément consolidé mais toujours concurrentiel.

Dernière mise à jour de la page le: