Taille et part du marché australien des équipements de traitement des minéraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.97 Milliards de dollars |

| Taille du Marché (2030) | 1.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des équipements de traitement des minéraux par Mordor Intelligence

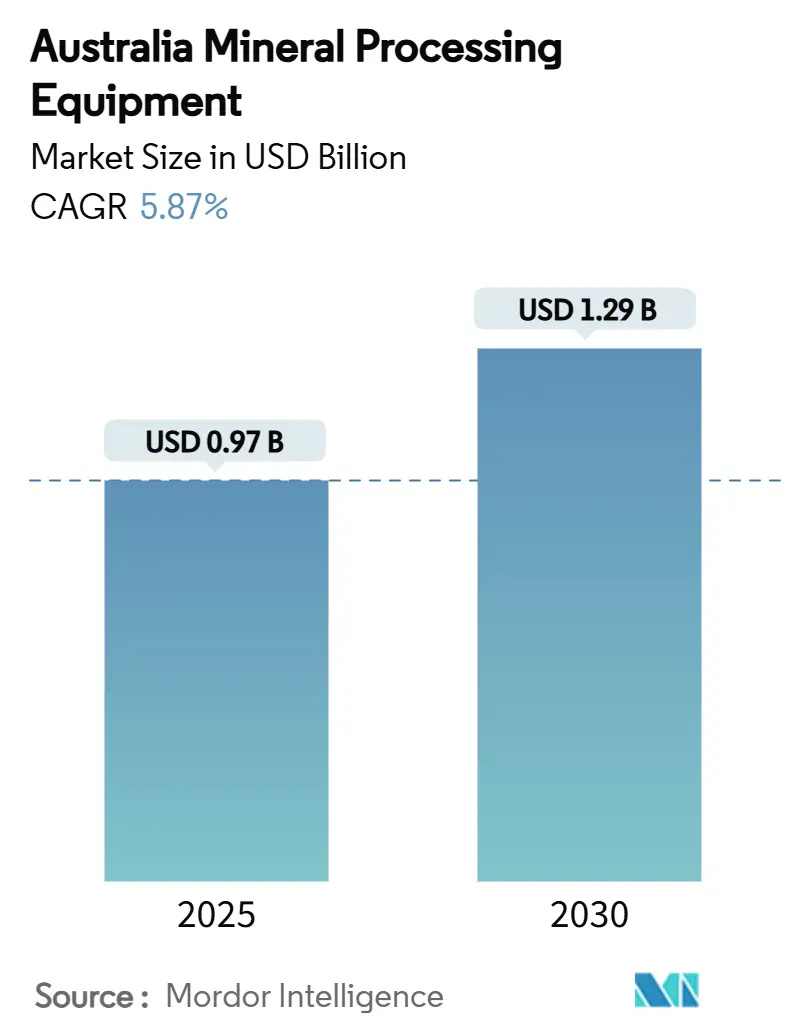

La taille du marché australien des équipements de traitement des minéraux est estimée à 0,97 milliard USD en 2025 et devrait atteindre 1,29 milliard USD d'ici 2030, à un TCAC de 5,87 % au cours de la période de prévision (2025-2030). Les principaux piliers de croissance comprennent les dépenses soutenues de remplacement sur les circuits de minerai de fer du Pilbara, la demande croissante des concentrateurs de minéraux pour batteries et le soutien politique dans le cadre du programme Future Made in Australia (FMIA). Les fournisseurs privilégient des concasseurs robustes capables de traiter le minerai de fer abrasif, mais les systèmes de filtration pour des résidus plus secs gagnent en importance à mesure que les régulateurs fédéraux renforcent les règles de stockage des déchets. Les investissements dans les équipements semi-automatisés et entièrement automatisés se poursuivent en raison de la persistance des pénuries de main-d'œuvre dans les régions reculées d'Australie-Occidentale, tandis que les technologies de broyage à haute efficacité énergétique compensent la hausse des tarifs d'électricité. La pression concurrentielle des équipementiers d'origine chinois à moindre coût contraint les marques mondiales à se différencier par des centres de service locaux, des conceptions d'usines modulaires et des modules complémentaires d'optimisation numérique.

Points clés du rapport

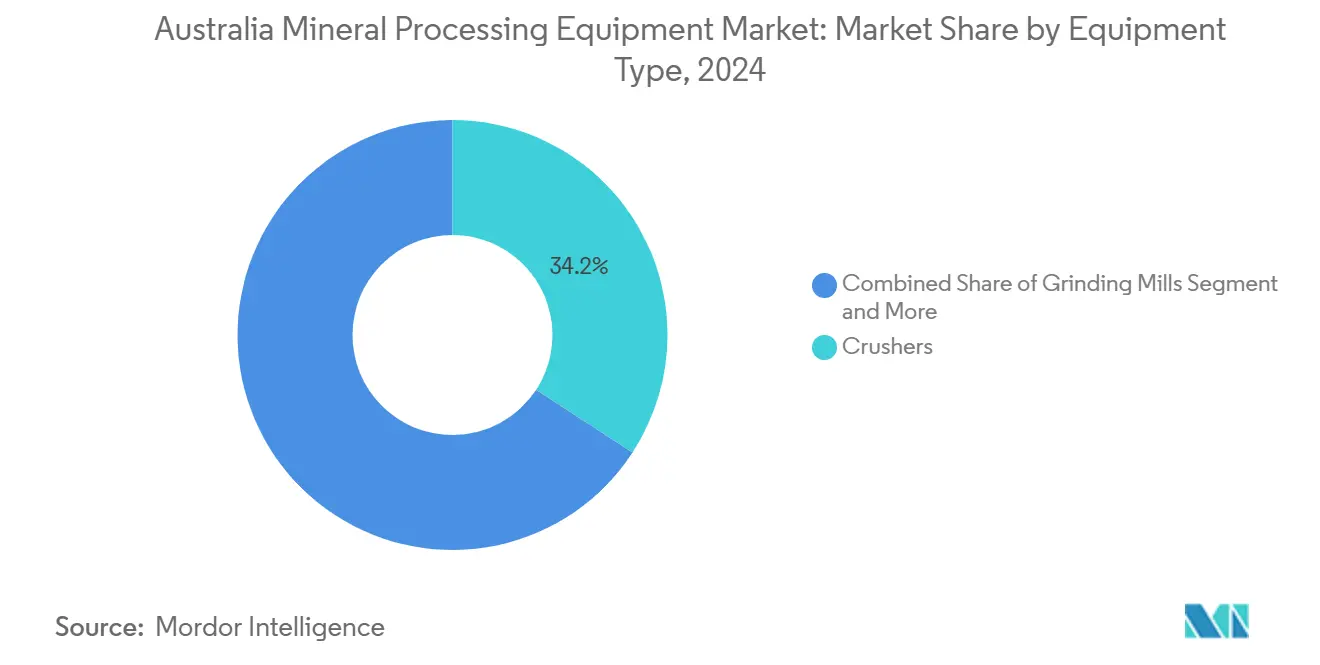

- Par type d'équipement, les concasseurs ont dominé avec une part de revenus de 34,17 % en 2024 ; les équipements de déshydratation et de gestion des résidus devraient se développer à un TCAC de 5,91 % jusqu'en 2030.

- Par produit minéral, le traitement du minerai de fer détenait une part de 45,13 % en 2024 ; les équipements de traitement du lithium devraient croître à un TCAC de 5,95 % jusqu'en 2030.

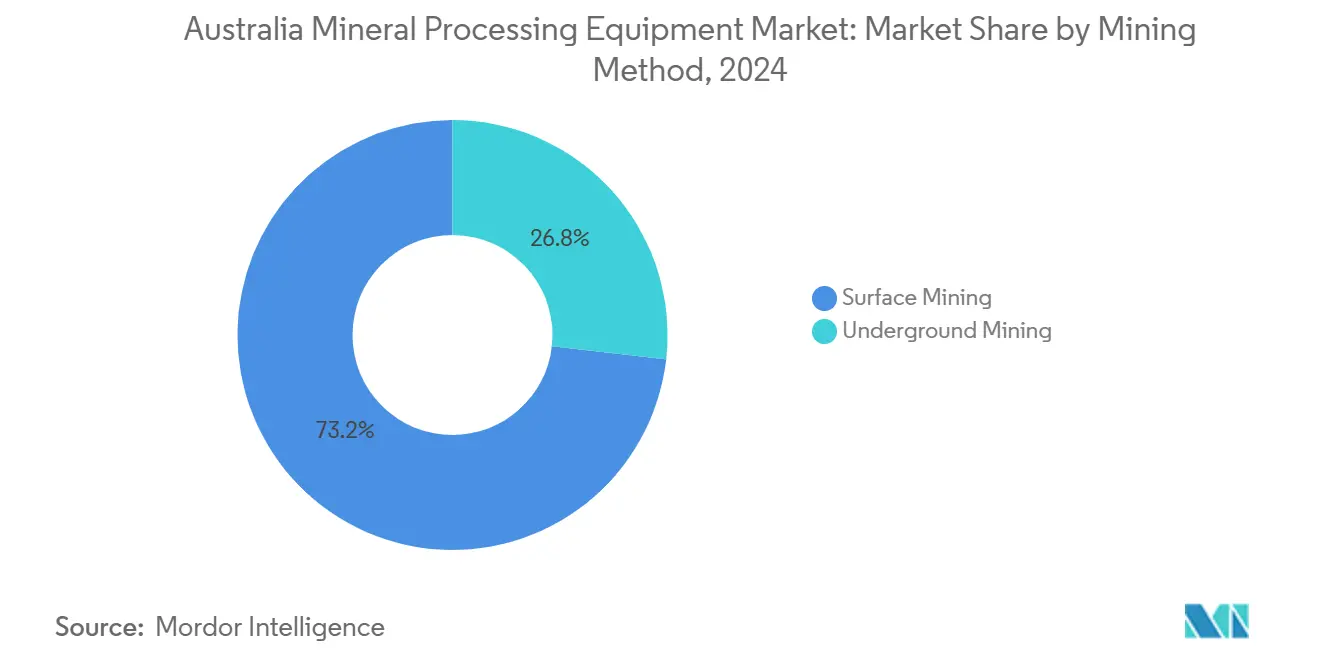

- Par méthode d'exploitation minière, l'exploitation à ciel ouvert représentait 73,24 % des revenus de 2024 ; les équipements d'exploitation souterraine devraient progresser à un TCAC de 5,89 % jusqu'en 2030.

- Par niveau d'automatisation, les systèmes semi-automatisés ont capté une part de 47,81 % en 2024 ; les équipements entièrement automatisés devraient enregistrer un TCAC de 6,11 % sur la période 2025-2030.

Tendances et perspectives du marché australien des équipements de traitement des minéraux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La production record de minerai de fer dans le Pilbara stimule les dépenses d'investissement de remplacement | +1.2% | Région du Pilbara en Australie-Occidentale | Moyen terme (2-4 ans) |

| L'essor des minéraux pour batteries stimule la construction de nouveaux concentrateurs | +0.9% | Australie-Occidentale, Australie-Méridionale | Long terme (≥ 4 ans) |

| Incitations FMIA | +0.8% | National, avec un accent sur l'Australie-Occidentale et l'Australie-Méridionale | Long terme (≥ 4 ans) |

| Réglementation plus stricte sur les digues de résidus | +0.7% | National, particulièrement en Australie-Occidentale et en Nouvelle-Galles du Sud | Moyen terme (2-4 ans) |

| Le tri du minerai par capteurs comprime la comminution | +0.6% | National, adoption précoce en Australie-Occidentale | Moyen terme (2-4 ans) |

| Objectifs d'approvisionnement auprès des communautés autochtones | +0.5% | National, concentré dans les régions minières reculées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La production record de minerai de fer dans le Pilbara stimule les dépenses d'investissement de remplacement

Rio Tinto a alloué 1,8 milliard USD pour prolonger le Brockman Syncline et 1,6 milliard USD pour Hope Downs 2 en 2025, remplaçant les concasseurs, cribles et convoyeurs vieillissants alors que les actifs existants approchent de leur fin de vie dans les conditions abrasives du Pilbara[1]"Communiqué d'investissement pour Brockman Syncline et Hope Downs 2," Rio Tinto, riotinto.com. La concentration de la demande dans une seule région incite les équipementiers à établir des centres de reconstruction localisés et des plateformes de stockage, réduisant les délais de livraison et augmentant les revenus de services.

L'essor des minéraux pour batteries stimule la construction de nouveaux concentrateurs

L'incitation fiscale à la production de minéraux critiques, qui débutera en 2027, catalyse la construction de concentrateurs de lithium, de nickel et de terres rares, chacun nécessitant des cellules de flottation personnalisées, des séparateurs magnétiques et des broyeurs fins[2]"Technologie d'extraction du lithium à faible émission de carbone LithSonic," CSIRO, csiro.au. La technologie LithSonic du CSIRO offre une extraction de lithium plus propre, soulignant le bond technologique nécessaire dans les nouvelles usines. Bien qu'Albemarle ait suspendu le troisième train à Kemerton, l'adoption à long terme des véhicules électriques garantit la demande en équipements.

Incitations FMIA pour le traitement sur site

Le programme FMIA engage 22,7 milliards USD sur dix ans, dont plus d'un cinquième est réservé au traitement des minéraux critiques, orientant l'économie des projets vers des usines locales à valeur ajoutée. Eneabba accueillera la première raffinerie de terres rares entièrement intégrée du pays, favorisant les circuits modulaires plus faciles à fabriquer localement et à installer sur des sites éloignés.

Des règles plus strictes sur les digues de résidus stimulent la demande de filtration

Les régulateurs, en réponse à des incidents tels que la suspension de 2024 à la mine Telfer de Newmont, imposent désormais des résidus filtrés avec plus de 80 % de récupération d'eau. Ce changement a suscité une demande accrue de filtres-presses grand format et d'épaississeurs à pâte, essentiels pour satisfaire ces exigences strictes. Parallèlement, les amendes imposées à Cadia soulignent l'escalade des coûts de conformité, incitant à des retrofits rapides d'équipements pour s'aligner sur les normes réglementaires et éviter de nouvelles pénalités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards d'approbation environnementale | -0.4% | National, particulièrement en Nouvelle-Galles du Sud et en Victoria | Moyen terme (2-4 ans) |

| Hausse des tarifs d'électricité du réseau | -0.3% | National, particulièrement aigu en Australie-Occidentale et en Australie-Méridionale | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans les métiers techniques | -0.2% | Australie-Occidentale, particulièrement la région du Pilbara | Moyen terme (2-4 ans) |

| Pression tarifaire des équipementiers chinois à faible coût | -0.1% | National, plus aigu dans les segments de marché émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retards d'approbation environnementale

Victoria a considérablement augmenté les redevances minières, ce qui a un impact sur les coûts opérationnels des sociétés minières. Parallèlement, les contestations communautaires, telles que celles rencontrées par la coentreprise FI à Yalgoo, prolongent les cycles de permis jusqu'à deux ans. Ces cycles prolongés bloquent les commandes d'équipements, perturbent la planification des capacités des fournisseurs et créent des incertitudes dans les calendriers de projets. En conséquence, les équipementiers sont désormais contraints d'intégrer des risques de calendrier ou de proposer des clauses de livraison flexibles pour atténuer les retards potentiels.

Hausse des tarifs d'électricité du réseau pour les circuits de broyage

Le rapport GenCost du CSIRO montre une hausse d'environ un cinquième des coûts des technologies électriques ces dernières années, les mines d'Australie-Occidentale et d'Australie-Méridionale payant les tarifs les plus élevés. Les opérateurs adoptent le solaire sur site associé au stockage, couvrant plus de la moitié de la charge moyenne, mais le fardeau des dépenses d'investissement détourne des fonds des nouvelles installations de broyeurs. Les fournisseurs proposant des broyeurs à haute pression ou des concasseurs à alimentation hybride gagnent un avantage concurrentiel alors que les clients recherchent une consommation d'énergie spécifique plus faible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les concasseurs ancrent les dépenses tandis que les résidus stimulent la croissance

Les systèmes de concassage représentaient 34,17 % du marché australien des équipements de traitement des minéraux en 2024, soulignant leur rôle indispensable dans les schémas de traitement du minerai de fer à haut débit du Pilbara. L'usine Brockman Syncline de Rio Tinto comprend un concasseur primaire de 34 millions de tonnes par an qui illustre l'échelle de débit standard dans la région. Les broyeurs constituent le deuxième groupe le plus important, les mineurs recherchant des granulométries plus fines pour améliorer la teneur, notamment dans les circuits de cuivre et d'or. Les cribles, alimentateurs et convoyeurs terrestres sont essentiels à la logistique longue distance de la mine au port.

La demande d'unités de filtration des résidus se développe à un TCAC de 5,91 %, le plus rapide de tous les groupes d'équipements. Les nouvelles conceptions d'épaississeurs et les grands filtres-presses permettent aux opérateurs de satisfaire aux exigences d'empilage à sec et de recycler l'eau de traitement, ce qui est crucial dans les environnements arides d'Australie-Occidentale et de Nouvelle-Galles du Sud. Le tri par capteurs, les échantillonneurs automatisés et les analyseurs pilotés par l'IA représentent des sous-segments émergents à mesure que les mines adoptent les flux de travail de l'Industrie 4.0. Cette évolution signale un pivot du manutention en vrac vers des gammes d'équipements plus intelligentes et économes en eau, capables de satisfaire à la fois les objectifs de productivité et les critères ESG.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par produit minéral : le minerai de fer domine tandis que le lithium accélère

Avec 45,13 % de la part du marché australien des équipements de traitement des minéraux en 2024, le minerai de fer domine les achats, porté par les 13 milliards USD dépensés par Rio Tinto pour porter la capacité du Pilbara à 345-360 millions de tonnes par an d'ici 2027. La bauxite occupe la deuxième place grâce à d'importantes réserves dans le nord, bien que les mineurs plaident pour sa reclassification en tant que minéral critique afin de débloquer les fonds FMIA. Les équipements pour le cuivre bénéficient du plan de BHP de raffiner du cathode de cuivre en Australie-Méridionale.

Les circuits de lithium enregistrent la progression la plus rapide à un TCAC de 5,95 %. L'Australie a produit environ deux cinquièmes du lithium mondial en 2024, et la volonté de l'État de développer des usines de raffinage d'hydroxyde garantit des carnets de commandes solides pour les lignes spécialisées de flottation, calcination et cristallisation, même après la réduction d'activité à Kemerton. Les équipements pour le nickel et les terres rares ajoutent des volumes de niche, tandis que les installations de tungstène et de sables minéraux élargissent la base de produits et soutiennent la diversification des fournisseurs.

Par méthode d'exploitation : domination de la surface avec rattrapage souterrain

Les opérations à ciel ouvert représentaient 73,24 % du marché australien des équipements de traitement des minéraux en 2024, le Pilbara, le bassin de Bowen et la vallée de Hunter s'appuyant sur de grandes fosses à ciel ouvert, le transport autonome et le concassage et convoyage en fosse. L'accord de Fortescue pour 360 camions électriques à batterie ainsi que le nombre massif de mètres de forage autonome de Caterpillar à Mt Arthur South reflètent les dépenses d'investissement continues dans les flottes de surface. Les améliorations d'économie d'eau et d'énergie, telles que les pompes contrôlées par l'IA, continuent de réduire les coûts par tonne.

Les équipements souterrains progressent à un TCAC de 5,89 % à mesure que les gisements s'approfondissent. L'expansion de Tanami par Newmont creusera le puits le plus profond d'Australie à 1,5 km, générant des commandes de chargeurs électriques à batterie comme le WX04B de Komatsu qui réduisent les émissions de diesel et améliorent la qualité de l'air. Les machines souterraines commandent des prix unitaires plus élevés et offrent des opportunités de vitrine technologique, attirant des marges premium pour les équipementiers.

Par niveau d'automatisation : semi-automatisé aujourd'hui, entièrement automatisé demain

Les équipements semi-automatisés détenaient 47,81 % du marché australien des équipements de traitement des minéraux en 2024, équilibrant les dépenses d'investissement avec des gains de productivité immédiats. Les foreuses téléopérées, la maintenance prédictive assistée par l'IA et les jumeaux numériques améliorent la disponibilité sans déplacer des équipes entières, s'adaptant aux plans actuels de transition de la main-d'œuvre.

Les actifs entièrement automatisés affichent le TCAC de tête de 6,11 % alors que l'Australie accueille désormais plusieurs camions autonomes, la plus grande flotte mondiale. Le programme d'autonomie de Rio Tinto et la commande d'Epiroc pour des foreuses électriques autonomes pour Fortescue montrent que les projets greenfield sautent l'étape semi-automatisée. À mesure que l'informatique de périphérie et les réseaux LTE fiables atteignent les concessions éloignées, les usines entièrement sans équipage devraient se répandre au-delà du minerai de fer vers les métaux de base et les pôles de minéraux critiques.

Analyse géographique

L'Australie-Occidentale domine le marché australien des équipements de traitement des minéraux, ancrée par le minerai de fer du Pilbara et les pôles de minéraux pour batteries en pleine croissance. Rio Tinto seul canalisera 13 milliards USD dans la région du Pilbara en Australie-Occidentale au cours des trois prochaines années. Le Code de pratique de 2015 de l'État sur les outils d'exploitation minière autonomes favorise l'adoption précoce des camions et foreuses sans conducteur, positionnant l'Australie-Occidentale comme terrain d'essai pour les trains de traitement de pointe.

L'Australie-Méridionale est le prochain pôle de croissance, tirant parti du plan de BHP de raffiner une quantité considérable de cathode de cuivre annuellement et des projets émergents de terres rares tels qu'Eneabba. Les incitations aux minéraux critiques du FMIA et un nouveau programme de compétences de l'État luttent contre les pénuries de main-d'œuvre, faisant d'Adélaïde un pôle croissant de talents en ingénierie.

La Nouvelle-Galles du Sud et le Queensland remplissent des rôles spécialisés : la Nouvelle-Galles du Sud accueille des actifs aurifères comme l'opération Tanami élargie. Pendant ce temps, le Queensland fournit des processeurs de charbon nécessitant des cribles lourds et des cyclones à milieu dense, même si l'État trace une voie de transition énergétique. Victoria risque la marginalisation après avoir augmenté les redevances minières, une décision que les groupes industriels prévoient d'atténuer l'exploration et les commandes d'équipements. Le Territoire du Nord et la Tasmanie restent petits mais en progression ; le premier bénéficie de découvertes de minéraux critiques en greenfield, et le second de mises à niveau de sables minéraux nécessitant des circuits compacts et modulaires.

Paysage concurrentiel

La concurrence est modérément fragmentée. Dans les familles de produits à grand volume telles que les concasseurs, broyeurs et cribles, les acteurs mondiaux établis Metso, FLSmidth et Sandvik conservent des avantages d'échelle, mais font face à des attaques tarifaires de XCMG, CITIC Heavy et d'autres entrants chinois. Ces challengers ont gagné du terrain après des accords tels que le partenariat de BHP en juin 2025 avec XCMG pour des solutions de flotte minière.

Les équipementiers répliquent en localisant les services : le contrat de revêtement de trois ans de Metso avec BHP établit des centres de réparation à réponse rapide en Australie-Occidentale, tandis que le partenariat de Weir avec De Grey Mining intègre des spécialistes en broyeurs à haute pression sur site. Les perturbateurs axés sur la technologie se concentrent sur des étapes de niche, Gekko Systems a lancé l'analyseur d'or en ligne OLGA Mk3 et TOMRA domine les trieurs XRT, créant des segments où les petites entreprises peuvent surpasser les géants en matière d'innovation[3]"Lancement de l'analyseur d'or en ligne OLGA Mk3," Gekko Systems, gekkos.com .

L'approvisionnement auprès des communautés autochtones ajoute une autre dimension : les mineurs ont dépensé un montant considérable auprès des entreprises des Premières Nations en 2024. Les marques mondiales forment de plus en plus des coentreprises ou sous-traitent à des fabricants autochtones pour se qualifier sur les listes d'appels d'offres, remodelant les chaînes d'approvisionnement et stimulant l'adoption d'usines modulaires. La pression continue à la baisse sur les coûts d'énergie de broyage, la conformité en matière de résidus et les performances des flottes autonomes définira les prochains champs de bataille concurrentiels.

Leaders du secteur australien des équipements de traitement des minéraux

Metso Corp.

FLSmidth A/S

Sandvik AB

Weir Group plc

Komatsu Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : BHP a signé des accords avec CATL et BYD pour déployer la technologie des batteries sur les véhicules lourds et les installations fixes des sites miniers australiens.

- Juin 2025 : BHP s'est associé à XCMG pour co-développer des solutions de transport et de chargement adaptées aux conditions du Pilbara, introduisant une concurrence chinoise supplémentaire sur le marché.

- Juin 2025 : Rio Tinto et Hancock Prospecting ont approuvé 1,6 milliard USD pour Hope Downs 2, une mine de minerai de fer du Pilbara de 31 millions de tonnes nécessitant des concasseurs primaires, des convoyeurs terrestres et des mises à niveau d'usines humides.

Portée du rapport sur le marché australien des équipements de traitement des minéraux

| Concasseurs |

| Broyeurs |

| Équipements de criblage |

| Flottation et séparation |

| Convoyeurs et alimentateurs |

| Déshydratation et résidus |

| Autres équipements spécialisés |

| Minerai de fer |

| Bauxite |

| Cuivre |

| Or |

| Lithium |

| Nickel |

| Terres rares |

| Autres minéraux |

| Exploitation à ciel ouvert |

| Exploitation souterraine |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Par type d'équipement | Concasseurs |

| Broyeurs | |

| Équipements de criblage | |

| Flottation et séparation | |

| Convoyeurs et alimentateurs | |

| Déshydratation et résidus | |

| Autres équipements spécialisés | |

| Par produit minéral | Minerai de fer |

| Bauxite | |

| Cuivre | |

| Or | |

| Lithium | |

| Nickel | |

| Terres rares | |

| Autres minéraux | |

| Par méthode d'exploitation minière | Exploitation à ciel ouvert |

| Exploitation souterraine | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Entièrement automatisé |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché australien des équipements de traitement des minéraux ?

Le marché australien des équipements de traitement des minéraux est évalué à 0,97 milliard USD en 2025 et devrait atteindre 1,29 milliard USD d'ici 2030.

Quelle catégorie d'équipements représente les dépenses les plus importantes ?

Les concasseurs dominent les dépenses, détenant une part de revenus de 34,17 % en 2024 en raison des opérations de minerai de fer à haut débit dans le Pilbara.

Quel segment connaît la croissance la plus rapide ?

Les équipements de déshydratation et de filtration des résidus affichent la progression la plus rapide, se développant à un TCAC de 5,91 % en raison du renforcement des règles de stockage des déchets.

Quelle est l'importance de l'adoption de l'automatisation en Australie ?

Les systèmes semi-automatisés détiennent aujourd'hui une part de 47,81 %, mais les flottes entièrement autonomes progressent à un TCAC de 6,11 %, soutenues par 706 camions sans conducteur déjà en service.

Quel État représente la plus grande opportunité de marché ?

L'Australie-Occidentale reste le marché clé, portée par les dépenses de remplacement dans le minerai de fer et les pôles émergents de traitement des minéraux pour batteries autour du Pilbara et de Kwinana.

Dernière mise à jour de la page le: