Taille et part du marché australien de la gestion intégrée des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2024 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

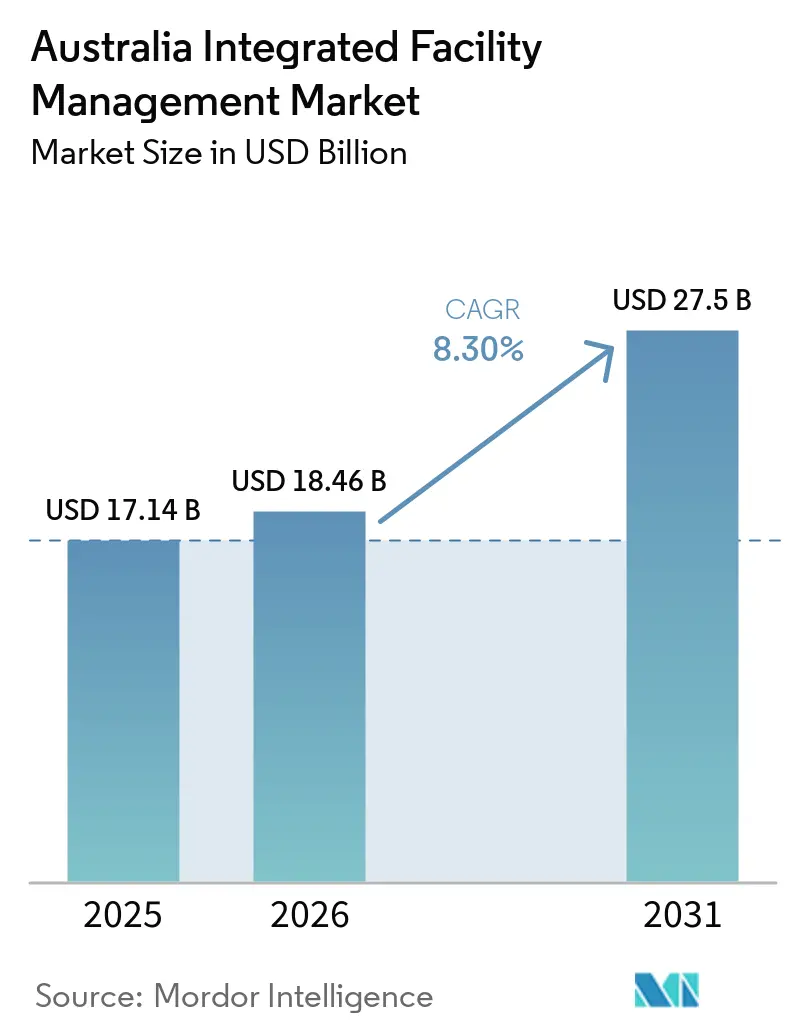

| Taille du marché de l'année de base (2025) | 17.14 Milliards de dollars |

| Taille du Marché (2026) | 18.46 Milliards de dollars |

| Taille du Marché (2031) | 27.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de la gestion intégrée des installations par Mordor Intelligence

La taille du marché australien de la gestion intégrée des installations était évaluée à 17,14 milliards USD en 2025 et devrait croître de 18,46 milliards USD en 2026 pour atteindre 27,5 milliards USD d'ici 2031, à un CAGR de 8,30 % durant la période de prévision (2026-2031).

Le marché australien de la gestion intégrée des installations (GIF) est porté par un glissement manifeste de la maintenance réactive vers la gestion du cycle de vie des actifs, les propriétaires souhaitant désormais disposer d'un prestataire unique capable de gérer ensemble la conformité, la performance énergétique et les tâches de décarbonation. L'obligation de reporting climatique pour les grandes entités australiennes à partir de 2025 a raccourci les délais de décision d'externalisation, car les propriétaires immobiliers ont besoin de partenaires opérationnels capables de soutenir la gestion des émissions de portée 1 et de portée 2 parallèlement aux services courants de gestion des bâtiments. Les attributions de partenariats public-privé ajoutent également des portefeuilles plus importants et plus complexes qui favorisent la prestation intégrée plutôt que la sous-traitance fragmentée. Le marché australien de la GIF reste modérément concentré, les opérateurs mondiaux détenant de nombreux contrats gouvernementaux et institutionnels, tandis que les spécialistes nationaux et les challengers portés par la PropTech se font concurrence par la rapidité, la flexibilité et l'utilisation de la technologie. Les pénuries de compétences parmi les techniciens MEP et les ouvriers du bâtiment, conjuguées à une base de fournisseurs fragmentée, continuent de peser sur les marges, ce qui explique pourquoi les outils de maintenance numérique, l'augmentation des effectifs et la consolidation des fournisseurs deviennent de plus en plus importants tout au long de la période de prévision.

Points clés du rapport

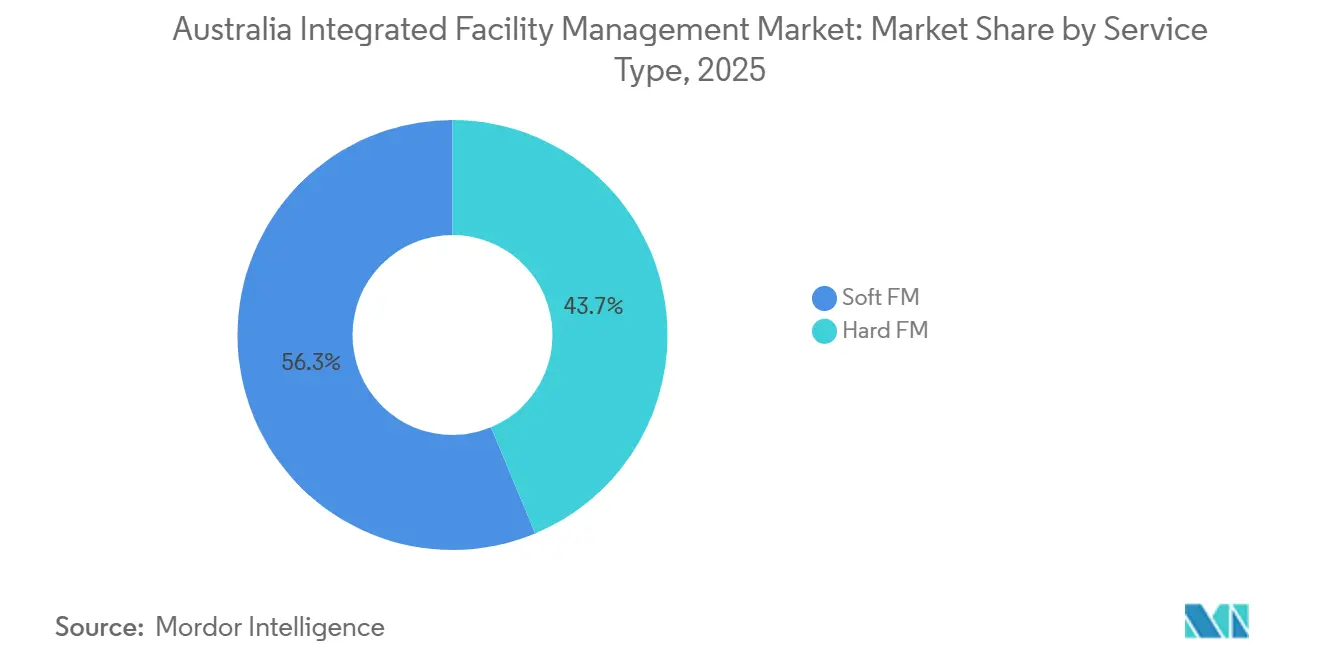

- Par type de service, la gestion des services généraux représentait 56,29 % de la taille du marché australien de la gestion intégrée des installations en 2025, tandis que la gestion technique des installations devrait se développer à un CAGR de 8,24 % jusqu'en 2031.

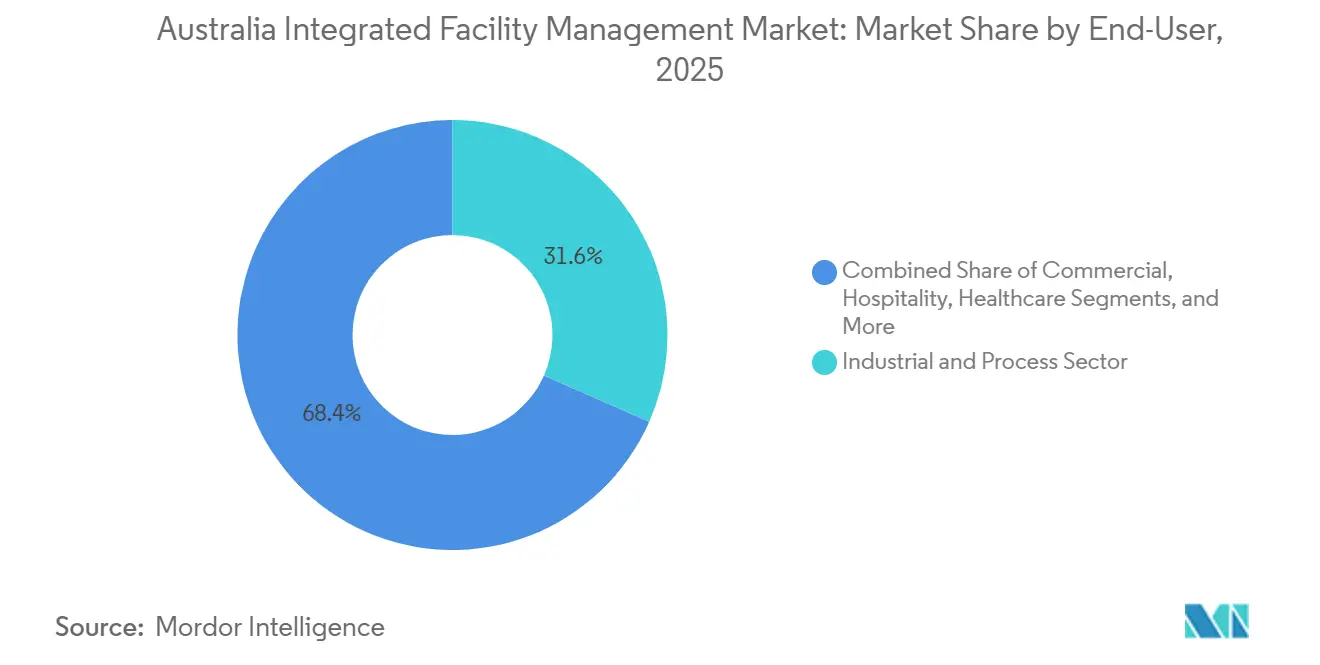

- Par utilisateur final, le secteur industriel et de transformation détenait 31,62 % de la part du marché australien de la gestion intégrée des installations (GIF) en 2025, tandis que les utilisateurs finaux commerciaux devraient croître à un CAGR de 8,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien de la gestion intégrée des installations

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des certifications de bâtiments verts dans l'immobilier d'entreprise | +2.0% | National, gains concentrés dans les quartiers d'affaires de Sydney, Melbourne et Brisbane | Court terme (≤ 2 ans) |

| Mandats gouvernementaux pour des infrastructures publiques écoénergétiques | +1.8% | National, gains précoces dans l'ACT, la Nouvelle-Galles du Sud et Victoria | Court terme (≤ 2 ans) |

| Expansion des centres de données nécessitant une GIF spécialisée | +1.5% | National, concentré en Nouvelle-Galles du Sud et Victoria | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre favorisant l'externalisation des fonctions non essentielles | +1.2% | National, plus prononcé dans les zones régionales et éloignées | Court terme (≤ 2 ans) |

| Essor de la PropTech et de la maintenance prédictive activée par l'IoT | +0.9% | National | Moyen terme (2-4 ans) |

| Engagements des entreprises en matière de neutralité carbone nette d'ici 2030 | +0.7% | National, adoption précoce dans les principaux pôles d'entreprises et financiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des certifications de bâtiments verts dans l'immobilier d'entreprise

Le marché australien de la gestion intégrée des installations bénéficie de la façon dont la certification des bâtiments verts est passée d'un outil de valorisation de marque à un filtre pratique dans les décisions de location, d'exploitation et d'approvisionnement. Le NABERS a indiqué que les certifications ont presque doublé au cours de l'exercice 2025, avec une augmentation de 120 % par rapport à l'exercice 2024, tandis que le Green Building Council of Australia a déclaré que l'exercice 2024-25 avait délivré près de 2 000 certifications Green Star, la meilleure année de l'histoire du programme.[1]NABERS, "Rapport annuel NABERS exercice 2025," NABERS, nabers.gov.au À partir du 1er mai 2026, tous les nouveaux projets de construction en Australie devront être enregistrés sous Green Star Buildings v1.1, ce qui intègre la construction tout électrique et le reporting sur le carbone incorporé dans les exigences de base pour les nouveaux actifs.[2]Green Building Council of Australia, "Green Star Buildings v1.1," Green Building Council of Australia, new.gbca.org.au Cela est important pour les contrats d'exploitation, car le maintien d'une note NABERS Énergie de 5,5 étoiles nécessite un réglage régulier du CVC, un suivi de l'énergie par sous-comptage et un reporting de conformité régulier plutôt que des visites de maintenance occasionnelles. Les actifs certifiés Green Star ont également été associés à une prime de 10 % sur les loyers nets faciaux et à un taux de vacance inférieur de 2,7 % par rapport aux actifs non certifiés, ce qui donne aux propriétaires une raison financière directe de conserver des prestataires de services intégrés capables de protéger la performance certifiée dans le temps. En conséquence, le marché australien de la gestion intégrée des installations (GIF) connaît une demande plus forte pour des contrats groupés combinant maintenance technique, supervision énergétique et soutien au reporting au sein d'un seul modèle opérationnel.

Mandats gouvernementaux pour des infrastructures publiques écoénergétiques

Le marché australien de la gestion intégrée des installations est également reconfiguré par les politiques publiques, car les mandats fédéraux et étatiques favorisent désormais les prestataires capables de démontrer des résultats mesurables en matière de consommation d'énergie et d'émissions. La stratégie du gouvernement australien pour la neutralité carbone dans les opérations gouvernementales a imposé la priorité aux infrastructures tout électriques pour la location de bureaux gouvernementaux depuis juillet 2024, et pour l'achat et la construction depuis juillet 2026.[3]Département du changement climatique, de l'énergie, de l'environnement et de l'eau, "Bâtiments gouvernementaux," Gouvernement australien, dcceew.gov.au Le Trésor et le Département du changement climatique, de l'énergie, de l'environnement et de l'eau ont indiqué dans le Plan sectoriel de l'environnement bâti que les bâtiments commerciaux ont produit 9 MtCO2-e d'émissions directes de portée 1 en 2024, ce qui souligne la nécessité de maintenir la performance opérationnelle sous une surveillance plus étroite.[4]Trésor et Département du changement climatique, de l'énergie, de l'environnement et de l'eau, "Plan sectoriel de l'environnement bâti," Gouvernement australien, treasury.gov.au Ce cadre politique modifie la conception des contrats sur le marché australien de la GIF, car les honoraires sont de plus en plus liés au maintien des certifications, aux jalons carbone et aux références d'intensité énergétique plutôt qu'aux seules prestations de service courantes. Cela élargit également le périmètre d'intervention du prestataire de gestion des installations, car le maintien d'un seuil NABERS obligatoire nécessite souvent le calibrage du système de gestion technique du bâtiment, la gestion de la conformité des réfrigérants et la collecte de données côté locataire dans l'ensemble du bâtiment. Il en résulte une évolution régulière vers des accords plus longs, plus intégrés et davantage axés sur la performance dans les portefeuilles publics.

Expansion des centres de données nécessitant une GIF spécialisée

Le marché australien de la gestion intégrée des installations développe une couche de demande plus spécialisée à travers l'expansion rapide des centres de données, où les exigences en matière de disponibilité, de stabilité thermique et de contrôles de sécurité sont bien plus strictes que dans les actifs de bureaux standard. L'Australian Energy Market Operator a estimé que les centres de données représentent actuellement environ 4 TWh de consommation d'électricité sur le marché national de l'électricité, soit près de 2 % de la demande du réseau, et que ce chiffre devrait atteindre environ 12 TWh d'ici 2029-2030. Cette croissance implique un profil de service différent, car les opérateurs ont besoin d'une surveillance environnementale constante, d'un soutien avancé au refroidissement, d'une optimisation énergétique et d'une conformité en matière de sécurité physique sur un cycle d'exploitation 24h/24 et 7j/7. La barrière à l'entrée devient également plus élevée, car les paramètres de politique du NABERS exigent au moins une note de 5 étoiles pour les centres de données au service des opérations gouvernementales, ce qui lie directement la maintenance technique aux résultats de conformité. Les prestataires capables de déployer des équipes dédiées aux environnements critiques occupent donc une position plus solide dans cette partie du marché australien de la gestion intégrée des installations (GIF) que les généralistes qui s'appuient encore sur les compétences conventionnelles des bâtiments commerciaux. C'est l'une des raisons pour lesquelles la demande commerciale progresse plus rapidement, même si la base installée globale reste orientée vers les catégories immobilières plus anciennes.

Pénurie de main-d'œuvre favorisant l'externalisation des fonctions non essentielles

Le marché australien de la gestion intégrée des installations bénéficie également des contraintes de main-d'œuvre, car les pénuries persistantes poussent les occupants à externaliser les fonctions de gestion des installations difficiles à pourvoir en interne. Jobs and Skills Australia a continué d'identifier des pressions de pénurie dans une grande partie des professions qualifiées, ce qui conforte l'idée que les équipes de services aux bâtiments restent difficiles à remplacer dans de nombreuses régions du pays. L'Australian Bureau of Statistics a signalé 337 900 postes vacants en février 2026, avec des conditions d'approvisionnement encore tendues dans les activités de construction et de soutien administratif. En pratique, les grands prestataires de GIF peuvent déplacer des techniciens entre les comptes, répartir les coûts de formation sur une base de revenus plus large et absorber l'escalade des salaires plus efficacement que la plupart des équipes internes. C'est particulièrement important sur les sites industriels, les campus de santé et les opérations éloignées, où la maintenance réglementaire ne peut tout simplement pas être reportée jusqu'à l'amélioration des effectifs. Il en résulte une demande plus forte sur le marché australien de la GIF pour des contrats pluriannuels qui remplacent la sous-traitance ponctuelle par une prestation externalisée plus large.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Base de fournisseurs fragmentée gonflant les coûts de gestion des contrats | -1.8% | National | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| Déficit de compétences en techniciens MEP pour les bâtiments intelligents | -1.2% | National, aigu dans les zones régionales et éloignées | Moyen terme (2-4 ans) |

| Pression inflationniste sur les intrants de nettoyage et de restauration | -0.9% | National | Court terme (≤ 2 ans) |

| Lente standardisation des plateformes numériques de gestion des installations entre les États | -0.5% | National, avec des variations selon les juridictions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Base de fournisseurs fragmentée gonflant les coûts de gestion des contrats

Le marché australien de la gestion intégrée des installations supporte encore une charge de coordination importante, car de nombreux portefeuilles dépendent de vastes réseaux de sous-traitants spécialisés répartis dans plusieurs États. Ce modèle multiplie les étapes d'approbation, les vérifications d'assurance, le travail de documentation et le suivi de la qualité des services, ce qui augmente les coûts d'administration des contrats tant pour l'acheteur que pour le contractant principal. Il crée également une exécution inégale lorsqu'un prestataire gère le nettoyage, un autre la maintenance technique, et plusieurs autres les corps de métier locaux, l'aménagement paysager, les déchets et les tâches de conformité. Les procédures civiles pour entente illicite engagées par l'ACCC en décembre 2024 contre Spotless Facility Services et Ventia Australia concernant les contrats de maintenance du domaine de la Défense ont mis en évidence la façon dont le risque d'approvisionnement peut augmenter lorsque des sous-marchés à forte valeur ajoutée reposent sur un vivier étroit de fournisseurs. Ce type de friction administrative ralentit la transition vers une prestation pleinement intégrée sur le marché australien de la gestion intégrée des installations (GIF), même lorsque les clients préfèrent clairement les modèles à responsabilité unique. Tant que la consolidation des fournisseurs ne progressera pas davantage, ce frein continuera probablement de peser sur les marges et les coûts administratifs.

Déficit de compétences en techniciens MEP pour les bâtiments intelligents

Le marché australien de la gestion intégrée des installations est également freiné par une pénurie de techniciens capables de travailler à la fois sur les systèmes mécaniques, les contrôles numériques et le reporting en matière de développement durable au sein d'un même actif. Les rôles MEP modernes impliquent désormais l'interprétation des systèmes de gestion technique du bâtiment, les vérifications des actifs connectés à l'IoT, le soutien à l'optimisation énergétique et la collecte de preuves pour le reporting lié au NABERS, ce qui représente un périmètre plus large que celui pour lequel de nombreuses filières professionnelles traditionnelles ont été conçues. La pression des postes vacants reste élevée sur le marché du travail au sens large, ce qui maintient des cycles de recrutement longs tandis que les attentes salariales continuent d'augmenter pour le personnel technique expérimenté. La pression est la plus forte dans les portefeuilles régionaux et éloignés, où les exigences de déplacement et les bassins de main-d'œuvre plus restreints rendent les délais d'intervention plus difficiles à maintenir. Les prestataires tentent de compenser cela par la surveillance à distance, la planification automatisée et les outils de maintenance semi-autonomes, mais l'adoption reste inégale sur le marché australien de la GIF. Cela laisse les opérateurs dans un équilibre difficile entre la protection de la qualité de service et la protection des marges contractuelles, en particulier dans les environnements de bâtiments intelligents où un manquement à la conformité peut avoir des conséquences immédiates.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la gestion technique des installations prend de l'avance sur la conformité et la connectivité

La gestion des services généraux (GSG) détenait 56,29 % de la part du marché australien de la gestion intégrée des installations (GIF) en 2025, et elle est restée la principale ligne de service car la demande en nettoyage, soutien bureautique, restauration et sécurité était répartie entre les bureaux commerciaux, les campus de santé, les bâtiments gouvernementaux et les domaines de la Défense. Cette échelle est importante sur le marché australien de la gestion intégrée des installations, car les services à haute fréquence créent des points de renouvellement réguliers, une présence stable sur site et des relations opérationnelles étroites avec les occupants. Le segment couvre également de nombreux besoins spécifiques aux sites, du nettoyage spécialisé dans les établissements universitaires et de santé à la restauration et à la logistique de soutien dans les sites industriels et miniers éloignés, ce qui rend le changement de prestataire plus perturbateur qu'il n'y paraît au premier abord. Les acheteurs ont donc tendance à rester avec les fournisseurs qui comprennent déjà les règles de service locales, les lignes hiérarchiques et les routines de conformité dans les portefeuilles multi-sites. Cela explique pourquoi la GSG continue d'ancrer les volumes globaux de contrats, même si les travaux plus techniques reçoivent une attention stratégique accrue.

La gestion technique des installations (GTI) devrait croître à un CAGR de 8,24 % jusqu'en 2031, le rythme le plus rapide parmi les catégories de services, car l'électrification, la conformité énergétique et les exigences des centres de données déplacent davantage de valeur vers la maintenance technique et la gestion des actifs. Dans le secteur australien de la gestion intégrée des installations, cette partie du mix de services bénéficie désormais d'un soutien tarifaire plus fort, car les clients ont de plus en plus besoin d'équipes MEP et CVC capables de maintenir les systèmes efficaces, conformes et numériquement visibles tout au long de la durée de vie de l'actif. La gestion des actifs et les services MEP et CVC sont également soutenus par les propositions du projet de commentaire public du Code national de construction 2025, qui incluent des systèmes photovoltaïques, des infrastructures prêtes pour les pompes à chaleur et des exigences de ventilateurs à vitesse variable dans les bâtiments commerciaux. Les systèmes d'incendie et de sécurité constituent un autre créneau protégé, car les règles d'accréditation et de conformité au niveau des États limitent le vivier de main-d'œuvre disponible et réduisent la sensibilité aux prix pour les prestataires qualifiés. D'autres services de GSG tels que la gestion des déchets et l'aménagement paysager évoluent également, car les attentes en matière d'approvisionnement durable dans les contrats supérieurs à 7,5 millions AUD, soit 4,8 millions USD, poussent les critères environnementaux plus profondément dans les périmètres de service courants. Le marché australien de la GIF dépend donc toujours de la GSG pour son étendue, mais l'expansion des marges et la différenciation par la technologie se déplacent plus clairement vers la GTI.

Par utilisateur final : l'industrie mène en volume, le commercial accélère sur la technologie

Le secteur industriel et de transformation détenait 31,62 % de la part du marché australien de la gestion intégrée des installations en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux, car les actifs éloignés, la gestion des camps et la maintenance des zones de traitement sont difficiles à reproduire avec des équipes internes. C'est une caractéristique déterminante du marché australien de la gestion intégrée des installations (GIF), car les sites énergétiques, de ressources et de fabrication nécessitent souvent une prestation intégrée couvrant l'hébergement, la restauration, la maintenance technique et les services de soutien aux sites dans le cadre d'un contrat unique. Le contrat Santos de cinq ans de Sodexo, attribué en mars 2025, couvrait 25 camps, 3 500 chambres et une occupation quotidienne moyenne de 2 000 résidents dans le Queensland, l'Australie-Méridionale et l'Australie-Occidentale, ce qui illustre l'échelle disponible dans les modèles d'externalisation industrielle. La taille des contrats dans ce segment est généralement soutenue par la distance, la rotation des effectifs et les besoins de conformité, qui augmentent tous la valeur d'un prestataire capable de gérer à la fois les environnements de vie et les actifs opérationnels. Ces conditions ont maintenu la demande industrielle large et durable, même si les nouvelles catégories immobilières tertiaires reçoivent plus d'attention dans les discussions de marché.

Les utilisateurs finaux commerciaux devraient croître à un CAGR de 8,16 % jusqu'en 2031, ce qui en fait la base de clientèle à la croissance la plus rapide, car la construction de centres de données et la rénovation de bureaux haut de gamme continuent d'accroître l'intensité des services techniques. Dans le secteur australien de la gestion intégrée des installations, cette croissance est liée aux infrastructures de bâtiments intelligents, aux systèmes de refroidissement haute densité, à l'analyse de l'occupation et aux obligations de performance énergétique qui nécessitent une surveillance constante plutôt qu'une maintenance périodique. Les infrastructures institutionnelles et publiques restent également au cœur du marché australien de la GIF, car les dispositifs immobiliers pangouvernementaux, les programmes de transformation de la Défense et les partenariats public-privé dans les transports génèrent des contrats longs avec des profils de renouvellement fiables. Le secteur de la santé suit la même direction, et ISS a prolongé son contrat avec Canberra Health Services en décembre 2024 pour inclure le bâtiment des services critiques d'une valeur de 640 millions AUD, soit 420 millions USD. L'hôtellerie présente des perspectives plus mitigées, car le travail hybride limite encore certains volumes de restauration dans les quartiers d'affaires, tandis que d'autres groupes d'utilisateurs finaux tels que les résidences multi-logements, les lieux de divertissement et les installations sportives devraient gagner en importance à mesure que les infrastructures de Brisbane 2032 se rapprochent de leur livraison.

Analyse géographique

Le marché australien de la gestion intégrée des installations est un marché à pays unique, mais la demande n'est pas répartie de manière uniforme, car les portefeuilles du gouvernement fédéral et de la Défense continuent de représenter une grande part de l'activité nationale contractée. Le programme de transformation des services de base du Département de la Défense l'a clairement montré, Ventia ayant remporté deux lots d'une valeur de 2,7 milliards AUD, soit 1,72 milliard USD, en septembre 2025, tandis que JLL a remporté un contrat national de six ans pour le Programme de travaux du domaine de la Défense en février 2026. Cette concentration donne au marché australien de la GIF une colonne vertébrale nationale davantage guidée par les politiques que dans de nombreux autres secteurs de services. Elle rend également la capacité contractuelle en matière de conformité, de reporting, de mobilisation et de coordination de portefeuilles éloignés plus importante que la simple échelle locale. La Nouvelle-Galles du Sud reste l'ancre commerciale, car Sydney combine des tours de bureaux haut de gamme, des espaces loués par le gouvernement en grande densité et une empreinte croissante de centres de données qui exige des services techniques et généraux intégrés simultanément.

Les paramètres de politique de la Nouvelle-Galles du Sud comptent également au-delà de l'État lui-même, car les exigences des bureaux gouvernementaux imposent désormais une note NABERS Énergie minimale de 5 étoiles, ce qui pousse les spécifications de gestion des installations axées sur la performance plus profondément dans les structures de bail. Victoria est devenue l'État le plus actif pour la nouvelle demande liée aux infrastructures, aidée par les priorités d'électrification du Plan sectoriel de l'environnement bâti et un solide pipeline de projets d'infrastructures de transport, de santé et numériques. L'annonce du campus hyperscale MEL2 d'AirTrunk, avec plus de 354 MW de capacité et plus de 5 milliards AUD, soit 3,18 milliards USD, d'investissement prévu, ajoute une autre grande exigence d'environnement critique à la charge de travail de gestion des installations de l'État. Cette combinaison maintient Victoria au cœur de la croissance en matière de maintenance technique, de services de conformité et de modèles opérationnels sensibles à la disponibilité.

Le Queensland et l'Australie-Occidentale ajoutent une demande à forte valeur ajoutée grâce aux opérations énergétiques et minières, où le soutien aux effectifs éloignés et les services de cycle de vie des actifs continuent de favoriser la prestation externalisée. L'Australie-Méridionale émerge également comme un couloir de maintenance de la Défense plus important au sein du marché australien de la gestion intégrée des installations, car les contrats fédéraux augmentent la concentration des travaux spécialisés. ISS a signé un accord de services de gestion intégrée des installations de six ans avec le Département australien de la Défense en septembre 2025, couvrant 85 sites de la Défense en Australie-Méridionale et en Australie-Occidentale à partir de 2026. En conséquence, la géographie sur le marché australien de la gestion intégrée des installations (GIF) est moins une question de fragmentation régionale large et davantage une question d'interaction entre les domaines publics à forte composante politique, les grands actifs commerciaux métropolitains et les opérations industrielles éloignées.

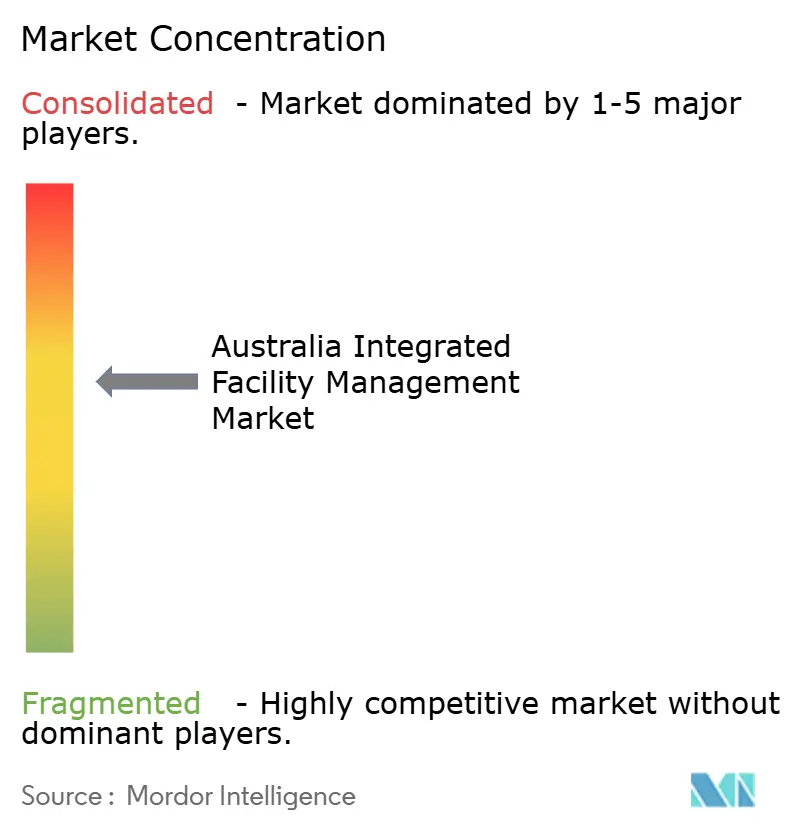

Paysage concurrentiel

Le marché australien de la gestion intégrée des installations est modérément concentré, avec un petit groupe de grands opérateurs, notamment Ventia Services Group, CBRE Group, ISS, Cushman and Wakefield, JLL, Sodexo, BGIS et Compass Group, qui détiennent une grande partie du pool de revenus gouvernementaux et institutionnels. Dans le même temps, le marché australien de la gestion intégrée des installations compte encore une longue traîne de spécialistes nationaux et de prestataires de niche qui se font concurrence sur les délais d'intervention, les relations locales et les capacités techniques ciblées. Cela crée une structure concurrentielle où l'échelle compte dans les grands appels d'offres, mais où l'exécution spécialisée compte encore dans les travaux régionaux, les actifs liés à la défense et les environnements techniques complexes. Les thèmes les plus constants parmi les entreprises leaders sont l'intégration technologique, les références ESG et la capacité à répondre aux attentes d'approvisionnement autochtones et d'entreprises sociales dans les appels d'offres publics. En pratique, cela signifie que les clients testent désormais non seulement la couverture de la main-d'œuvre et le prix, mais aussi la qualité du reporting numérique, la visibilité des actifs et la capacité du prestataire à soutenir les résultats en matière de développement durable sur toute la durée du contrat.

L'activité contractuelle récente montre comment les leaders défendent leur position sur le marché australien de la gestion intégrée des installations grâce à la responsabilité numérique et à un périmètre opérationnel plus large. Ventia a indiqué que ses lots de transformation des services de base de septembre 2025 intégraient des innovations numériques et opérationnelles visant une meilleure transparence et une gestion environnementale plus solide, ce qui montre comment le suivi des résultats devient contractuel plutôt qu'optionnel. La reconduction de JLL en février 2026 dans le cadre des dispositifs d'approvisionnement coordonné de services immobiliers pangouvernementaux australiens pointe dans la même direction, car l'alignement sur la neutralité carbone nette et la capacité de gestion de portefeuille de bout en bout sont désormais étroitement liés dans les travaux immobiliers fédéraux. L'attribution à BGIS en avril 2026 du contrat de services généraux de gestion des installations pour l'aéroport de Sydney, incluant un centre de gestion des installations 24h/24 et 7j/7 couvrant les terminaux, les parkings, les zones côté piste et côté ville, est un autre exemple d'échelle renforcée par des modèles opérationnels intégrés.

Il existe encore clairement des opportunités sur le marché australien de la gestion intégrée des installations pour une expansion vers les portefeuilles commerciaux de taille intermédiaire, les actifs résidentiels et multi-logements à faible pénétration, et les environnements spécialisés de centres de données où seuls quelques prestataires peuvent opérer aux normes hyperscale. Les challengers natifs de la PropTech utilisent des outils de maintenance autonomes, la planification par intelligence artificielle et des plateformes CMMS connectées pour remettre en question le modèle traditionnel à forte intensité de main-d'œuvre et attirer l'attention lors des appels d'offres. La gouvernance a également pris une place plus importante à l'ordre du jour après les procédures civiles pour entente illicite de l'ACCC contre Spotless et Ventia, car les acheteurs accordent désormais une attention plus étroite à la discipline de conformité et aux contrôles des sous-traitants. C'est pourquoi l'intérêt pour les fusions et acquisitions se développe autour des spécialistes régionaux, des plateformes de maintenance numérique et des opérateurs ayant de solides relations avec les clients du secteur public, même si le marché australien de la gestion intégrée des installations reste encore loin d'une consolidation élevée.

Leaders du secteur australien de la gestion intégrée des installations

CBRE Group, Inc.

ISS Facility Services Australia Ltd

Jones Lang LaSalle Incorporated

Ventia Services Group Limited

Sodexo S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : BGIS s'est vu attribuer le contrat de services généraux de gestion des installations pour l'aéroport de Sydney, couvrant le terminal T1 international, les terminaux T2 et T3 domestiques, les parkings associés, ainsi que tous les espaces côté piste et côté ville, incluant un centre de gestion des installations dédié 24h/24 et 7j/7. Cette victoire a positionné BGIS comme un prestataire de premier plan en gestion des installations aéroportuaires en Australie.

- Février 2026 : JLL a été reconduit en tant que prestataire de services immobiliers dans le cadre des dispositifs d'approvisionnement coordonné de services immobiliers pangouvernementaux australiens pour un mandat de cinq ans, couvrant la gestion immobilière et de portefeuille de bout en bout pour 28 entités du gouvernement fédéral avec un mandat d'alignement sur la neutralité carbone dans les opérations gouvernementales.

- Février 2026 : JLL a remporté un contrat de six ans pour les services de programme national dans le cadre du Programme de travaux du domaine de la Défense, s'appuyant sur une relation de 11 ans et la gestion de 1 510 projets d'une valeur de 2,41 milliards USD depuis 2014.

- Janvier 2026 : BGIS s'est vu attribuer le contrat de services de gestion immobilière et des installations pour le Département des services gouvernementaux du gouvernement victorien, effectif au 7 janvier 2026, couvrant 291 propriétés incluant des bureaux, des bâtiments patrimoniaux, des tribunaux et des commissariats de police.

Périmètre du rapport sur le marché australien de la gestion intégrée des installations

Le rapport sur le marché australien de la gestion intégrée des installations est segmenté par type de service (gestion technique des installations [gestion des actifs, services MEP et CVC, systèmes d'incendie et de sécurité, et autres services de gestion technique des installations], et gestion des services généraux [soutien bureautique et sécurité, services de nettoyage, services de restauration, et autres services de gestion des services généraux]), utilisateur final (commercial [comprend BFSI, informatique et télécommunications, commerce de détail et entrepôts, etc.], hôtellerie [comprend les établissements de restauration, les restaurants et les hôtels de grande envergure], infrastructures institutionnelles et publiques [comprend les établissements gouvernementaux, l'éducation, les transports tels que les aéroports et les chemins de fer, etc.], santé [comprend les établissements de santé publics et privés], secteur industriel et de transformation [comprend la fabrication, l'énergie incluant l'exploration pétrolière et gazière, les mines, etc.], et autres secteurs d'utilisateurs finaux [résidentiel multi-logements, divertissement, sports et loisirs]). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gestion technique des installations | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes d'incendie et de sécurité | |

| Autres services de gestion technique des installations | |

| Gestion des services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des services généraux |

| Commercial |

| Hôtellerie |

| Infrastructures institutionnelles et publiques |

| Santé |

| Secteur industriel et de transformation |

| Autres secteurs d'utilisateurs finaux |

| Par type de service | Gestion technique des installations | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes d'incendie et de sécurité | ||

| Autres services de gestion technique des installations | ||

| Gestion des services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des services généraux | ||

| Par secteur d'utilisateur final | Commercial | |

| Hôtellerie | ||

| Infrastructures institutionnelles et publiques | ||

| Santé | ||

| Secteur industriel et de transformation | ||

| Autres secteurs d'utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles du marché australien de la gestion intégrée des installations ?

Le marché australien de la gestion intégrée des installations s'élevait à 18,46 milliards USD en 2026 et devrait atteindre 27,50 milliards USD d'ici 2031 à un CAGR de 8,3 %.

Quel type de service mène actuellement la demande en Australie ?

La gestion des services généraux était en tête en 2025 avec une part de 56,29 %, soutenue par d'importantes exigences en matière de nettoyage, de restauration, de sécurité et de soutien bureautique dans les actifs commerciaux, de santé, gouvernementaux et de la Défense.

Quel type de service connaît la croissance la plus rapide jusqu'en 2031 ?

La gestion technique des installations devrait croître à un CAGR de 8,24 % jusqu'en 2031, aidée par l'électrification, la conformité en matière de performance énergétique et la demande croissante en MEP et CVC des centres de données et des bâtiments modernes.

Quel groupe d'utilisateurs finaux contribue le plus aux revenus ?

Le secteur industriel et de transformation était le plus grand utilisateur final en 2025 avec une part de 31,62 %, reflétant l'ampleur des opérations éloignées, de la gestion des camps et des besoins de maintenance des installations de traitement.

Pourquoi les occupants commerciaux deviennent-ils plus importants en Australie ?

La demande commerciale devrait croître à un CAGR de 8,16 % jusqu'en 2031, car les projets de centres de données hyperscale et les rénovations de bureaux haut de gamme nécessitent une supervision technique et énergétique continue.

Quel est le principal défi opérationnel pour les prestataires dans ce domaine ?

Le principal problème à court terme est la pénurie de techniciens MEP et d'ouvriers du bâtiment, qui augmente la pression salariale, ralentit les délais d'intervention et rend les outils numériques et la surveillance à distance plus précieux.

Dernière mise à jour de la page le: