Taille et part du marché australien des plateformes de données clients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

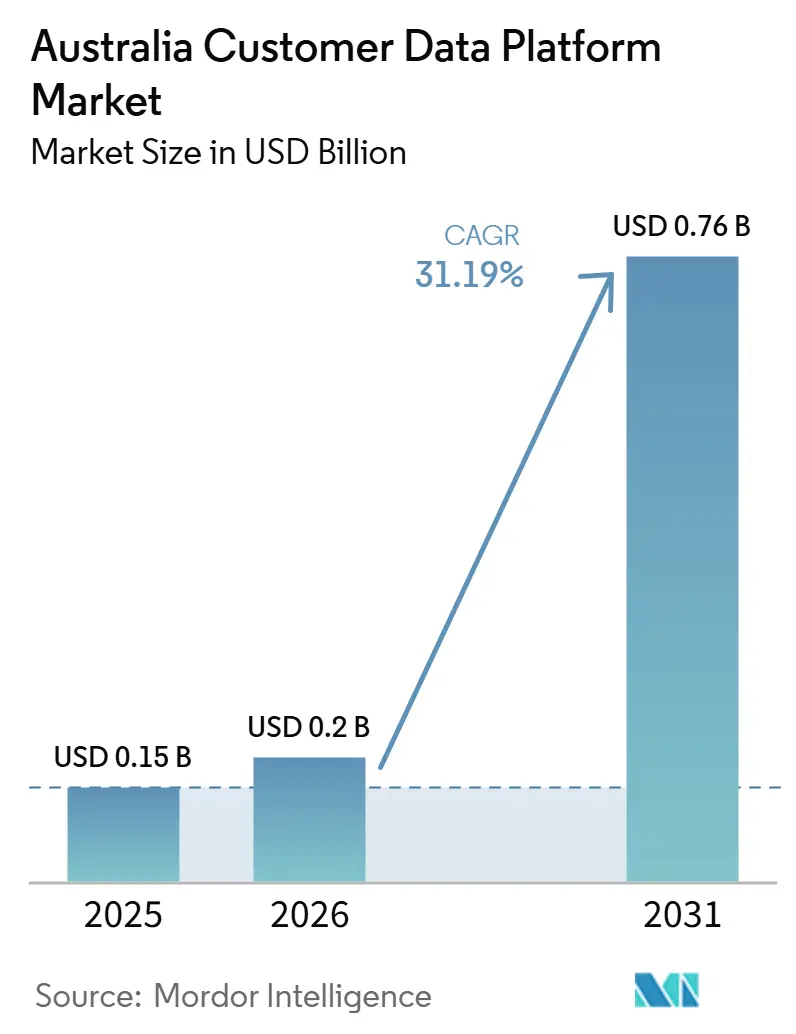

| Taille du marché de l'année de base (2025) | 0.15 Milliards de dollars |

| Taille du Marché (2026) | 0.2 Milliards de dollars |

| Taille du Marché (2031) | 0.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.19% CAGR |

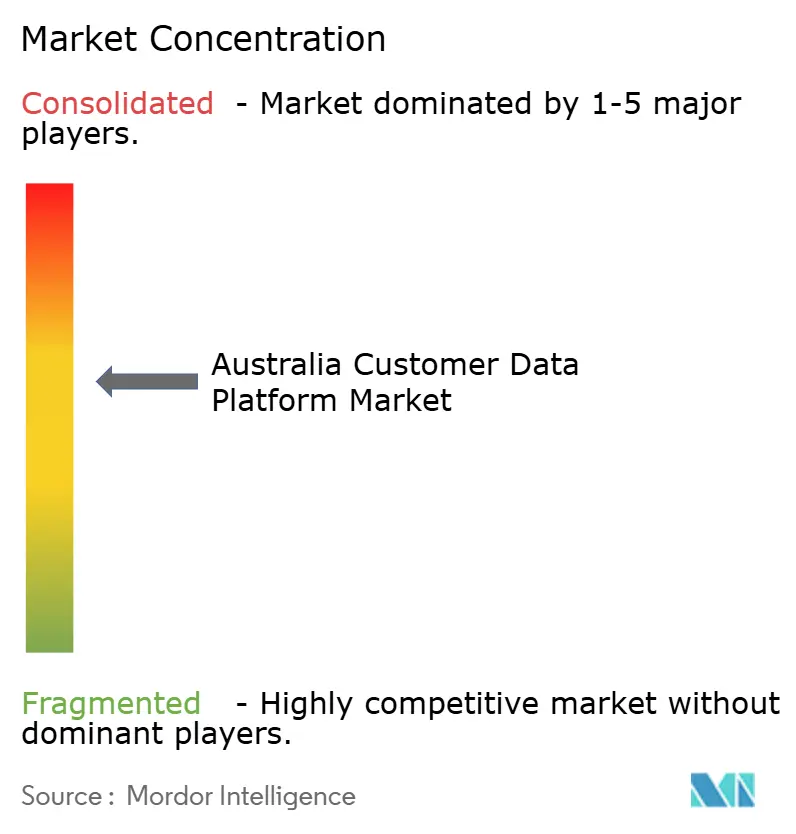

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des plateformes de données clients par Mordor Intelligence

La taille du marché australien des plateformes de données clients devrait passer de 0,15 milliard USD en 2025 à 0,20 milliard USD en 2026 et devrait atteindre 0,76 milliard USD d'ici 2031, à un CAGR de 31,19 % sur la période 2026-2031. Cette trajectoire de croissance reflète une évolution claire dans la manière dont les organisations en Australie traitent les informations clients, l'accent se déplaçant des outils de soutien aux campagnes vers une infrastructure d'identité gouvernée. La réforme de la protection de la vie privée a placé la gestion du consentement, la transparence des décisions automatisées et la responsabilité en cas de violation au cœur de la sélection des plateformes, ce qui accroît la valeur des systèmes qui unifient les enregistrements clients et les règles d'activation dans un seul environnement. L'évolution vers les données de première partie est également devenue plus urgente à mesure que le suivi par des tiers perd en fiabilité, ce qui pousse les entreprises à organiser les données comportementales, transactionnelles et de fidélité de manière plus durable. L'orchestration pilotée par l'IA renforce la demande car la prise de décision en temps réel dépend de profils clients propres, de flux de données actuels et d'un meilleur contrôle sur la façon dont les informations sont utilisées. L'activité concurrentielle reste centrée sur un petit groupe de fournisseurs mondiaux, tandis que la discipline budgétaire, la complexité d'intégration et les pénuries de talents continuent de déterminer la vitesse à laquelle le marché australien des plateformes de données clients passe des projets pilotes aux déploiements à grande échelle.

Points clés du rapport

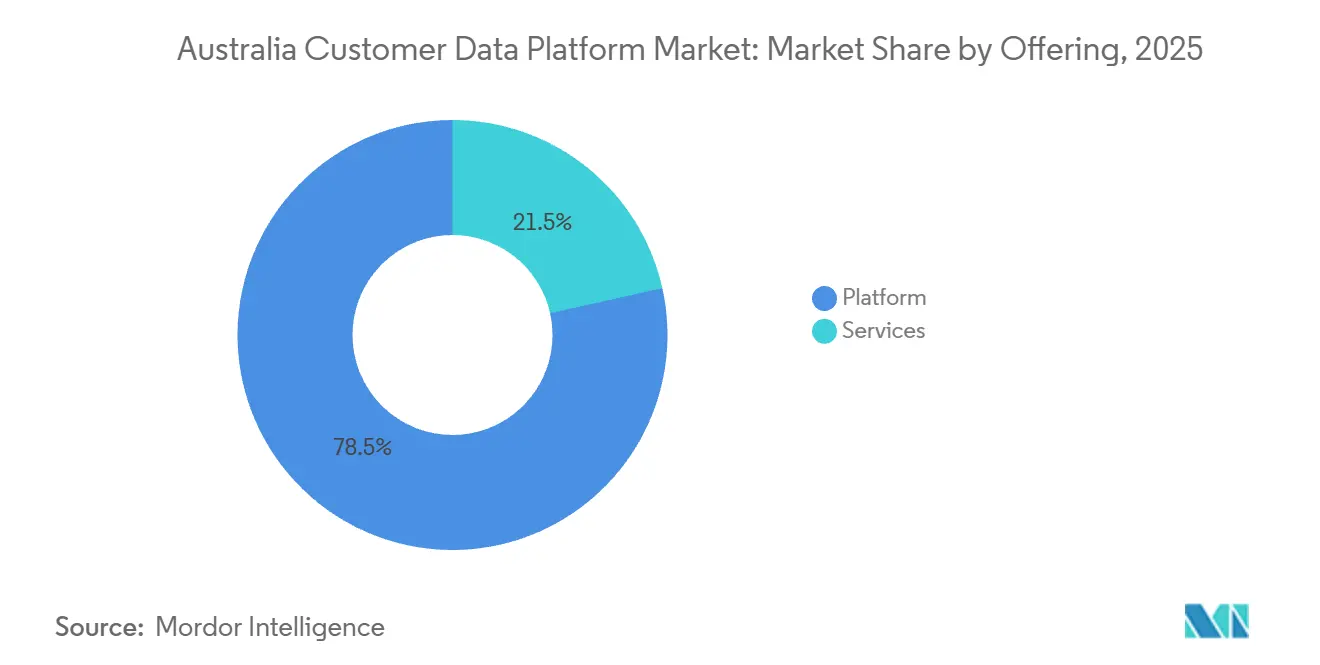

- Par offre, la plateforme a dominé avec 78,50 % de la part du marché australien des plateformes de données clients en 2025, tandis que les services devraient se développer à un CAGR de 32,62 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 66,41 % de la part du marché australien des plateformes de données clients en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 33,54 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de 71,84 % en 2025, tandis que les PME devraient enregistrer le CAGR le plus élevé à 32,16 % jusqu'en 2031.

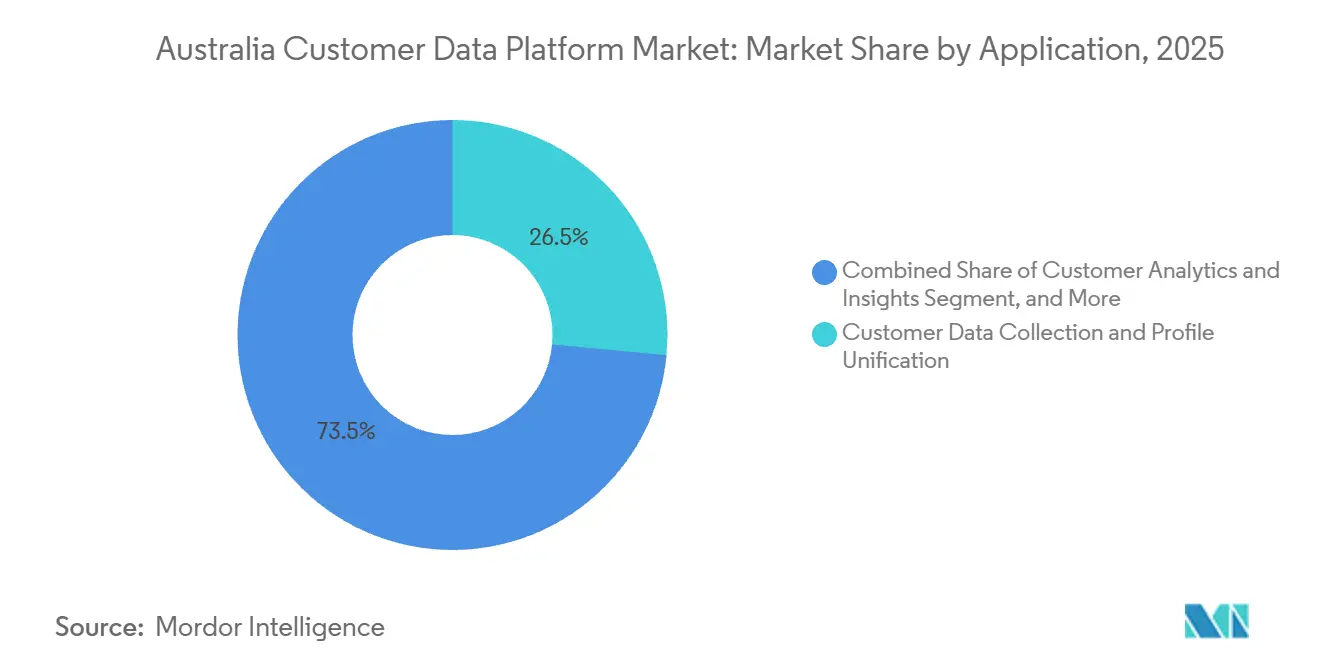

- Par application, la collecte de données clients et l'unification des profils représentaient une part de 26,50 % en 2025, tandis que l'analytique client et les insights devraient se développer à un CAGR de 32,68 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI détenait une part de 27,35 % en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 33,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien des plateformes de données clients

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Activation croissante des données de première partie dans le commerce de détail et les services | +7.5% | National, avec une adoption précoce concentrée dans les corridors du commerce de détail et de l'e-commerce de Sydney, Melbourne et Brisbane | Court terme (≤ 2 ans) |

| Exigences d'unification de l'identité client axées sur la protection de la vie privée | +6.8% | National, pression de conformité la plus forte dans les secteurs BFSI et santé et sciences de la vie | Court terme (≤ 2 ans) |

| Orchestration du parcours client en temps réel pilotée par l'IA | +6.2% | National, avec une concentration de l'innovation dans les principaux marchés métropolitains, notamment Sydney et Melbourne | Moyen terme (2-4 ans) |

| Adoption de plateformes de données clients composables avec des piles d'entrepôts de données cloud | +5.1% | National, adoption par les entreprises menée par les organisations disposant d'une infrastructure d'entrepôt de données cloud établie dans les principaux corridors métropolitains | Moyen terme (2-4 ans) |

| Demande de personnalisation multicanal issue du commerce omnicanal | +3.8% | National, plus forte dans les marchés de la côte est où les écosystèmes de réseaux médias de détail sont les plus développés | Moyen terme (2-4 ans) |

| Capture de données événementielles issues du comportement client axé sur le mobile | +3.2% | National, avec la densité de signaux comportementaux la plus élevée à Sydney, Melbourne et Brisbane | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Activation croissante des données de première partie dans le commerce de détail et les services

Les secteurs australiens du commerce de détail et des services réorganisent les données clients autour de signaux de première partie tels que le comportement, les transactions et l'activité de fidélité, car le suivi par des tiers perd à la fois le soutien des politiques et la fiabilité technique. Le marché australien des plateformes de données clients bénéficie de ce changement car les entreprises ont besoin d'un moyen gouverné de connecter des points de contact clients fragmentés en un seul profil utilisable plutôt que de les conserver dans des systèmes séparés. David Jones a utilisé Snowflake pour connecter les données d'e-commerce, comportementales, d'inventaire et de chaîne d'approvisionnement dans une vue client plus large, ce qui montre comment l'activation de première partie est passée au-delà du soutien aux campagnes pour s'intégrer dans une conception de données d'entreprise plus large. Les réseaux médias de détail en Australie construisent également des modèles de monétisation autour de graphes d'audience propriétaires, ce qui accroît la valeur des systèmes d'identité permettant aux marques d'activer des audiences de première partie sans exposer les enregistrements bruts. À mesure que davantage d'entreprises médiatiques, commerciales et de services dépendent des actifs de données propriétaires pour leur pouvoir de négociation et le contrôle du ciblage, le marché australien des plateformes de données clients devient autant un investissement défensif qu'un outil de croissance.

Exigences d'unification de l'identité client axées sur la protection de la vie privée

La loi de modification sur la protection de la vie privée et autres législations de 2024 a reçu la sanction royale le 10 décembre 2024 et a renforcé le cadre juridique autour de la transparence des décisions automatisées, des violations graves de la vie privée et de la responsabilité en cas d'infraction.[1]Source : Gouvernement australien, « Loi de modification sur la protection de la vie privée et autres législations de 2024 », Registre fédéral de la législation, legislation.gov.au Sur le marché australien des plateformes de données clients, ce changement pousse la résolution d'identité vers le centre des processus d'approvisionnement car les organisations ont désormais besoin de preuves plus solides sur la façon dont le consentement est lié à la création de profils et aux décisions d'activation en aval. Les acheteurs dans les secteurs réglementés accordent plus d'importance aux plateformes qui intègrent les graphes de consentement et la gestion des préférences directement au niveau du profil, plutôt que de traiter la conformité comme une couche séparée après que l'activation a déjà été conçue. Les fournisseurs disposant d'options de déploiement dans la région australienne gagnent également en pertinence car les équipes d'approvisionnement dans le BFSI et la santé ont besoin de contrôles de confidentialité alignés sur les attentes en matière de résidence nationale et de gouvernance sectorielle. Cela renforce le rôle du marché australien des plateformes de données clients en tant que catégorie d'infrastructure liée à la conformité plutôt qu'un achat marketing discrétionnaire.

Orchestration du parcours client en temps réel pilotée par l'IA

L'orchestration pilotée par l'IA change la signification de l'exécution en temps réel car les plateformes traitent désormais le comportement des clients, réévaluent l'appartenance aux audiences et déclenchent des actions en quelques secondes au lieu de s'appuyer sur des séquences de campagnes fixes. Adobe a rendu CX Enterprise Co-worker généralement disponible en juin 2026 sur Adobe Experience Platform avec Real-Time CDP, Customer Journey Analytics et Journey Optimizer, ce qui montre comment la catégorie évolue vers une exécution de flux de travail multi-agents gouvernée. La version Spring 2026 d'Amperity a introduit un système de décision en temps réel et un serveur MCP qui permet aux applications d'IA de s'appuyer sur un contexte client unique et gouverné, ce qui soutient davantage ce mouvement vers l'orchestration en direct.[2]Amperity, « Amperity Spring 2026, Combler l'écart de décision client », Amperity, amperity.com Le marché australien des plateformes de données clients bénéficie de ce changement car les applications d'IA ne sont aussi efficaces que la structure d'identité et de consentement qui les alimente. Dans le même temps, la réforme de la protection de la vie privée attire davantage l'attention sur la façon dont les décisions automatisées utilisent les informations clients, ce qui signifie que les plateformes les plus solides sont celles qui combinent la vitesse d'orchestration avec une gouvernance claire.

Adoption de plateformes de données clients composables avec des piles d'entrepôts de données cloud

Les entreprises australiennes utilisent de plus en plus les entrepôts de données cloud comme couche centrale de données clients, ce qui crée de la place pour des modèles de plateformes de données clients composables qui ajoutent des fonctions d'identité, de segmentation et d'ETL inversé sans dupliquer le stockage. Le marché australien des plateformes de données clients répond à cela en déplaçant une partie de la demande des suites entièrement packagées vers des conceptions modulaires qui s'adaptent aux environnements Snowflake, Databricks, BigQuery ou AWS existants. La plateforme Ada de la National Australia Bank, construite sur les outils Databricks Genie et connectée à 180 sources de données, illustre comment les environnements d'entrepôt matures réduisent l'écart entre l'infrastructure de données centrale et les cas d'utilisation d'activation. Tealium a lancé CloudStream en juin 2025 en tant que générateur de segments à copie zéro qui connecte la collecte de données en temps réel, l'activation native à l'entrepôt et la construction d'audiences consenties dans une architecture unifiée, ce qui répond directement aux préoccupations concernant le mouvement des données et les coûts de montée en charge. Cela rend le marché australien des plateformes de données clients plus favorable aux fournisseurs capables de travailler avec les environnements cloud existants plutôt que de forcer les organisations à adopter des modèles coûteux de duplication des données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'intégration élevée entre les piles MarTech et CRM héritées | -4.2% | National, plus aigu dans les entreprises BFSI et les grandes entreprises de commerce de détail à forte présence de systèmes hérités sur tous les principaux marchés australiens | Moyen terme (2-4 ans) |

| Charge de conformité liée à la résidence des données et à la gestion du consentement | -3.1% | National, amplifiée pour les opérateurs multinationaux gérant des flux de données transfrontaliers dans le cadre des obligations APP | Court terme (≤ 2 ans) |

| Pénurie de talents dans la mise en œuvre des plateformes de données clients et les flux de travail d'ETL inversé | -2.3% | National, plus aigu dans les marchés non métropolitains et les organisations de taille intermédiaire avec un accès limité au recrutement de spécialistes | Long terme (≥ 4 ans) |

| Pression sur le coût total de possession pour les acheteurs du marché intermédiaire | -1.8% | National, avec un impact disproportionné sur les organisations situées en dehors des principaux corridors technologiques métropolitains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration élevée entre les piles MarTech et CRM héritées

La complexité d'intégration reste le principal obstacle à la mise en œuvre sur le marché australien des plateformes de données clients car la plateforme doit connecter des systèmes d'e-commerce, de CRM, de fidélité, de point de vente et d'analytique qui fonctionnent souvent sur des schémas et des cycles de mise à jour différents. Ce problème affaiblit la promesse centrale d'un profil client unifié lorsque les connecteurs ne résolvent pas les incompatibilités entre les structures de données web, applicatives et CRM à la vitesse attendue par les acheteurs. AMI a documenté que le choc de facturation, les dépassements d'API et l'accumulation de fournisseurs avaient déjà affecté un large éventail d'adoptants australiens, ce qui montre que la pression de mise en œuvre n'est pas isolée à un seul fournisseur ou un seul secteur vertical. Le travail de David Jones pour mettre fin aux plateformes héritées et évoluer vers une couche d'intégration plus consolidée montre que l'unification des données peut prendre beaucoup plus de temps lorsqu'une entreprise a accumulé de nombreux systèmes qui se chevauchent. En conséquence, les organisations sur le marché australien des plateformes de données clients accordent plus d'importance à l'adéquation architecturale, au soutien à l'intégration des systèmes et au séquençage de la mise en œuvre avant de s'engager dans des plans de déploiement plus larges.

Charge de conformité liée à la résidence des données et à la gestion du consentement

La combinaison de la réforme de la protection de la vie privée et des attentes en matière de traitement des données nationales crée une charge de conformité plus lourde sur le marché australien des plateformes de données clients que dans de nombreux autres marchés développés. L'amendement de 2024 a renforcé les protections concernant la divulgation à l'étranger d'informations personnelles, ce qui accroît la pression sur les opérateurs multinationaux qui s'appuient sur des empreintes d'infrastructure mondiales. Les fournisseurs sans options de déploiement dans la région australienne font face à un positionnement plus faible dans le BFSI et la santé car les équipes d'approvisionnement dans ces secteurs équilibrent l'analytique à l'échelle du cloud avec les attentes de contrôle local. La pression de conformité affecte également l'économie car des paramètres de consentement plus stricts peuvent réduire le nombre d'enregistrements actifs qui justifient les modèles de tarification basés sur l'utilisation, ce qui est l'une des raisons pour lesquelles les acheteurs examinent les structures commerciales de plus près. Cette charge est susceptible de continuer à façonner la sélection des fournisseurs sur le marché australien des plateformes de données clients à mesure que les organisations cherchent à aligner l'identité, le consentement, l'activation et la conception de la résidence dans un seul modèle opérationnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : Dominance de la plateforme ancrée dans la consolidation MarTech des entreprises

Le segment des plateformes détenait 78,50 % de la part du marché australien des plateformes de données clients en 2025, ce qui reflétait la forte préférence pour les suites intégrées combinant la résolution d'identité, la segmentation et l'orchestration du parcours dans une seule relation commerciale. Les acheteurs en entreprise dans le BFSI, le commerce de détail et les médias ont souvent favorisé les plateformes gérées par les fournisseurs car l'exploitation d'une pile modulaire nécessite des capacités d'ingénierie de données interne et d'ETL inversé plus solides que celles que de nombreuses équipes possèdent actuellement. Sur le marché australien des plateformes de données clients, cette préférence a également soutenu des relations de plateforme plus longues car une suite unique peut couvrir l'activation, l'analytique et la gouvernance sans que l'acheteur ait à assembler des outils séparés. Cette dynamique a aidé les fournisseurs mondiaux à maintenir le centre des budgets d'entreprise à haute valeur même si les acheteurs deviennent plus sélectifs en matière d'intégration et de tarification.

AMP a achevé une transformation de plateforme marketing sur trois ans en 2025 et a sélectionné une plateforme de données clients Adobe qui a unifié les données clients en ligne et hors ligne en 4 mois avant de connecter Customer Journey Analytics et Journey Optimizer par-dessus. Les services devraient croître à un CAGR de 32,62 % jusqu'en 2031, ce qui signifie que le travail axé sur les services augmente plus rapidement que la couche de plateforme centrale elle-même. La taille du marché australien des plateformes de données clients pour les services bénéficie des travaux de mise en œuvre, du support géré et du conseil stratégique à mesure que davantage d'organisations passent des déploiements packagés aux environnements hybrides ou composables. Cette demande de services se renforce car la migration des piles héritées vers des conceptions natives à l'entrepôt nécessite souvent un travail d'intégration qu'aucun fournisseur de logiciels unique ne peut entièrement assurer en libre-service. Il en résulte un écosystème de services plus large autour du marché australien des plateformes de données clients, avec des intégrateurs et des partenaires de conseil devenant des participants importants aux revenus aux côtés des fournisseurs de logiciels eux-mêmes.

Par mode de déploiement : Les déploiements hybrides équilibrent les exigences de résidence avec l'agilité du cloud

Le cloud représentait 66,41 % du marché australien des plateformes de données clients en 2025, ce qui reflétait l'infrastructure déjà établie dans AWS, Azure et Google Cloud au sein des grandes entreprises australiennes. Ces investissements cloud antérieurs ont facilité le déploiement par les acheteurs de couches d'activation et d'analytique dans des environnements qu'ils utilisaient déjà pour des charges de travail de données plus larges. Dans le même temps, le marché australien des plateformes de données clients n'a pas évolué vers un modèle purement cloud car les exigences nationales de traitement des données affectent toujours la façon dont les enregistrements d'identité et de consentement sont stockés et gouvernés. C'est pourquoi le leadership du cloud est resté fort, tandis que l'expansion la plus rapide se déplace vers une conception de déploiement plus équilibrée.

Le déploiement hybride devrait croître à un CAGR de 33,54 % jusqu'en 2031, et la taille du marché australien des plateformes de données clients pour le déploiement hybride augmente car les acheteurs veulent la rapidité du cloud sans renoncer à un contrôle plus strict sur les enregistrements clients sensibles. Les conceptions hybrides permettent aux organisations de conserver les données d'identité et de consentement dans des instances de la région australienne ou des environnements contrôlés, tout en reliant ces enregistrements aux capacités d'activation et d'analytique basées sur le cloud. Meiro positionne sa plateforme de données clients autour d'un déploiement cloud local ou sur site en Australie avec une intégration sortante vers les systèmes CRM et publicitaires, ce qui montre la demande d'architectures construites autour de l'adéquation à la conformité.[3]Meiro, « Plateforme de données clients pour l'Australie », Meiro, meiro.io Le déploiement sur site reste pertinent pour un groupe plus restreint d'acheteurs gouvernementaux et financiers réglementés qui souhaitent le plus haut degré d'isolation. Même ainsi, le marché australien des plateformes de données clients évolue vers des modèles où le déploiement hybride est le compromis pratique entre la souveraineté, l'interopérabilité et le besoin d'une activation plus rapide.

Par taille d'organisation : Les grandes entreprises maintiennent leur part, les PME stimulent une croissance volumique accélérée

Les grandes entreprises détenaient une part de 71,84 % du marché en 2025, ce qui reflétait le fait que les programmes de plateformes de données clients de niveau entreprise ont historiquement nécessité des équipes d'ingénierie dédiées, des calendriers de mise en œuvre pluriannuels et des budgets de licences plus importants. Sur le marché australien des plateformes de données clients, les plus grands groupes bancaires, assureurs et détaillants nationaux représentent toujours l'exemple le plus clair de ce modèle car ils gèrent de grands patrimoines de données clients et des obligations réglementaires plus complexes. L'adoption par les grandes entreprises a également été soutenue par le fait que l'engagement client prêt pour l'IA dépend d'une base de données solide, et les grandes organisations ont été mieux placées pour financer cette transition. Cela a maintenu les grandes entreprises au centre des dépenses actuelles même si les organisations plus petites deviennent plus actives.

Les PME devraient croître à un CAGR de 32,16 % jusqu'en 2031, ce qui en fait la tranche de taille à la croissance la plus rapide sur le marché australien des plateformes de données clients. Les organisations plus petites entrent par le biais d'outils composables, de capacités de plateformes de données clients intégrées dans les logiciels de commerce et de couches d'activation sans code qui réduisent la dépendance aux équipes d'ingénierie spécialisées. Wondaris s'est positionné autour de l'activation de données clients composables menée par les spécialistes marketing, et OFX l'a déjà cité comme un outil marketing axé sur la protection de la vie privée, ce qui montre comment le parcours des PME diffère de l'approvisionnement classique des grandes entreprises. Cette partie du marché australien des plateformes de données clients se développe car de nombreuses entreprises sont devenues numériquement actives sans être pleinement matures en matière de données, elles ont donc maintenant besoin d'un moyen plus structuré d'utiliser les informations de première partie. À mesure que les modèles de tarification, le packaging et les outils en libre-service s'améliorent, la participation des PME devrait ajouter une croissance en volume même si les contrats d'entreprise continuent de dominer les revenus.

Par application : L'analytique client émerge comme le principal moteur de valeur au-delà de la collecte de données

La collecte de données clients et l'unification des profils représentaient le plus grand segment d'application en 2025 avec une part de 26,50 %, ce qui reflète l'ordre d'adoption habituel dans lequel les entreprises se concentrent d'abord sur la résolution d'identité et la consolidation des données. Ce point de départ reste important car la plupart des organisations ne peuvent pas activer des cas d'utilisation avancés tant qu'elles ne font pas confiance à la couche de profil sous-jacente. Sur le marché australien des plateformes de données clients, la collecte et l'unification ont donc servi de base opérationnelle pour la segmentation, l'orchestration, l'analytique et la gestion du consentement. La priorité initiale n'était pas seulement de collecter plus de données, mais de rendre les enregistrements fragmentés utilisables entre les équipes et les canaux.

L'analytique client et les insights devraient se développer à un CAGR de 32,68 % jusqu'en 2031, ce qui montre que la valeur se déplace de l'assemblage des données vers le soutien à la décision et l'optimisation. La taille du marché australien des plateformes de données clients pour l'analytique client et les insights augmente à mesure que les organisations cherchent des retours plus solides sur les enregistrements clients qu'elles ont déjà consolidés. La segmentation d'audience et la personnalisation se développent parallèlement à cette croissance de l'analytique car de meilleurs modèles clients améliorent la précision du ciblage et l'efficacité des campagnes. La gestion du consentement et des préférences devient également plus importante car la réforme de la protection de la vie privée pousse les entreprises à lier directement le statut de permission à la logique d'activation plutôt que de le gérer dans un flux de travail séparé. Cela signifie que le marché australien des plateformes de données clients évolue d'un ensemble d'outils d'unification vers une couche opérationnelle plus large pour l'intelligence client gouvernée.

Par secteur d'utilisation final : Le BFSI ancre la demande tandis que la santé s'accélère sur les mandats d'interopérabilité

Le BFSI détenait une part de 27,35 % du marché australien des plateformes de données clients en 2025, ce qui reflétait les grands volumes de données clients du secteur, des besoins de gouvernance plus stricts et une forte pression pour personnaliser les expériences de service et de produit. Les institutions financières ont une incitation claire à unifier les enregistrements car les modèles d'intégration, de service, de rétention et d'action suivante dépendent tous de données clients actuelles et fiables. Sur le marché australien des plateformes de données clients, le BFSI est donc resté l'un des ancres de demande les plus importants pour les déploiements à l'échelle de l'entreprise. C'est également le secteur vertical où la qualité de l'identité, l'auditabilité et le contrôle de l'activation ont une valeur commerciale et réglementaire particulièrement élevée.

Commonwealth Bank a libéré 90 % de ses données clients, de compte et transactionnelles précédemment verrouillées dans des pipelines prêts pour l'IA grâce à une modernisation du cœur basée sur SAP, ce qui montre comment le changement d'infrastructure de données peut ouvrir la porte à une utilisation plus large de la plateforme client. La santé et les sciences de la vie devraient croître à un CAGR de 33,36 % jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le marché australien des plateformes de données clients. Telstra Health dirige la refonte de l'architecture de données My Health Record grâce à un programme d'interopérabilité basé sur FHIR, ce qui renforce les conditions pour un mouvement gouverné des données patients dans les différents contextes de soins. Le commerce de détail et l'e-commerce, les technologies de l'information et les télécommunications, ainsi que les médias et le divertissement restent des acheteurs actifs car ils ont besoin d'une segmentation et d'une personnalisation solides à grande échelle. Les administrations publiques et gouvernementales émergent également comme utilisateurs à mesure que les agences cherchent une gestion plus unifiée des données des citoyens dans le cadre des paramètres de conformité du secteur public.

Analyse géographique

Le marché australien des plateformes de données clients est structurellement national, mais la demande reste concentrée à Sydney, Melbourne et Brisbane car ces corridors métropolitains abritent la plus grande part des institutions financières, des détaillants, des groupes médiatiques et des employeurs technologiques. Sydney et Melbourne continuent d'ancrer la plupart des déploiements de grandes entreprises car elles accueillent également les opérations locales des fournisseurs de plateformes mondiales, des cabinets de conseil et des intégrateurs de systèmes qui dirigent les programmes de déploiement. La côte est est devenue particulièrement importante pour la collaboration sur les données de première partie car les principaux écosystèmes d'éditeurs et les réseaux médias de détail y sont plus matures. Adobe a annoncé la disponibilité de Real-Time CDP Collaboration en Australie et en Nouvelle-Zélande en mai 2025 avec News Corp Australia, carsales, Nine, SBS et TVNZ comme partenaires éditeurs locaux, ce qui montre comment l'infrastructure de collaboration d'audience prend forme autour du corridor est.[4]Adobe, « Adobe annonce la disponibilité de Real-Time CDP Collaboration en Australie et en Nouvelle-Zélande », Salle de presse Adobe, news.adobe.com Le cadre du droit aux données des consommateurs ajoute une autre couche nationale car il soutient le partage de données externes consenties, ce qui accroît le besoin de plateformes capables d'opérationnaliser les flux de données d'identité et autorisés.

Le Queensland et l'Australie-Occidentale forment la prochaine couche d'opportunité, mais leurs modèles de croissance sont différents. Le Queensland passe des activités de preuve de concept à des engagements de plateforme à cycle plus long, et le partenariat quinquennal de RACQ avec Adobe et Deloitte Digital montre que les grandes organisations membres s'engagent désormais dans des programmes plus larges d'expérience client et d'orchestration. L'Australie-Occidentale n'est pas un secteur vertical central pour les plateformes de données clients de la même manière, mais elle crée tout de même de la demande là où les données d'identité de la main-d'œuvre, des sous-traitants ou opérationnelles ont besoin d'une unification plus solide. Le comportement mobile soutient la croissance dans tous les États car l'Australie comptait 22,34 millions de propriétaires de smartphones âgés de 14 ans et plus et le trafic mobile représentait près de 62 % du trafic internet total en janvier 2026. Ces flux d'événements contribuent à rendre l'activation en temps réel commercialement viable même en dehors des plus grands clusters métropolitains.

L'Australie-Méridionale et le Territoire du Nord restent des marchés à plus faible densité où la demande gouvernementale, sanitaire et du marché intermédiaire pèse plus lourd que les budgets des grandes entreprises nationales. Les mandats d'interopérabilité en matière de santé aident ces régions à participer car le partage de données basé sur FHIR permet aux organisations de santé régionales de se connecter à une infrastructure de données patients plus large sans construire une pile d'entreprise complète par elles-mêmes. La Banque de réserve d'Australie a noté dans son Examen de la stabilité financière d'avril 2025 que la numérisation dans le secteur financier s'était accélérée dans les domaines du fintech, de l'utilisation de l'IA et de la modernisation des systèmes hérités, ce qui soutient une demande continue de gestion des données au-delà de la côte est. Étant donné que les règles de protection de la vie privée et de traitement des données sont appliquées à l'échelle nationale, la variation régionale sur le marché australien des plateformes de données clients provient davantage de l'échelle des entreprises et de la maturité technologique que de réglementations différentes au niveau des États.

Paysage concurrentiel

Le marché australien des plateformes de données clients présente un niveau supérieur modérément concentré dirigé par Adobe, Salesforce, Oracle, SAP et Tealium, qui contrôlent ensemble une grande part des dépenses des grandes entreprises grâce à des relations plus larges avec les clouds marketing et les plateformes de données. Ces fournisseurs se font concurrence sur les suites intégrées, les partenariats de mise en œuvre et la capacité à soutenir à la fois l'activation et la gouvernance dans le même périmètre commercial. Le modèle stratégique actuel sur le marché australien des plateformes de données clients est clair, avec les principaux fournisseurs intégrant l'orchestration par l'IA dans le moteur d'exécution central tout en répondant également à la demande d'options plus composables et natives à l'entrepôt. Tealium a lancé CloudStream en juin 2025 comme modèle d'orchestration à copie zéro et s'est étendu à la région AWS Singapour en mars 2026 pour répondre aux besoins régionaux de gouvernance des données et de performance. Adobe pousse également vers la prochaine étape de l'orchestration à travers CX Enterprise Co-worker et Real-Time CDP Collaboration, ce qui renforce sa position autour de l'exécution de flux de travail agentiques et de la collaboration de données côté éditeur.

La concurrence en dessous de ce niveau supérieur est plus fragmentée, avec des acteurs spécialisés tels que mParticle, RudderStack et Bloomreach se faisant concurrence sur la flexibilité technique, la diffusion d'événements ou l'architecture modulaire. Lexer Pty Ltd ajoute également une pression locale dans le commerce de détail et l'hôtellerie grâce à des intégrations qui s'adaptent aux environnements australiens de fidélité et d'engagement client plus étroitement que certains produits mondiaux. Le marché australien des plateformes de données clients n'est donc pas concentré de la même manière pour tous les types de clients, car les grandes entreprises achètent souvent auprès de fournisseurs de suites mondiales tandis que les cas d'utilisation plus spécialisés restent ouverts aux fournisseurs plus petits. La version Spring 2026 d'Amperity a ajouté des graphes d'identité contextuels et une couche de décision en temps réel qu'elle positionne comme une réponse plus solide à la réconciliation d'identité et à l'accès aux applications d'IA. Le travail d'Oracle en mars 2026 avec Colonial First State montre également que les fournisseurs disposant de larges portefeuilles d'applications cloud utilisent des projets de transformation opérationnelle pour approfondir leur rôle dans les environnements de données clients.

Deux domaines restent plus ouverts que le sommet du marché. Les acheteurs du marché intermédiaire disposant de données de première partie significatives mais de ressources d'ingénierie limitées sont encore mal desservis par les modèles de tarification et de mise en œuvre des grandes entreprises, ce qui laisse plus de place aux offres sans code ou composables. Wondaris représente cette direction avec une approche composable menée par les spécialistes marketing déjà référencée par OFX pour une utilisation marketing axée sur la protection de la vie privée. Une deuxième ouverture se situe dans l'orchestration du consentement, où les fournisseurs qui attachent directement le statut de permission à la logique de profil et aux contrôles d'activation devraient avoir un avantage à mesure que les attentes de conformité s'approfondissent. Cela laisse le marché australien des plateformes de données clients avec un niveau supérieur solide, mais encore suffisamment d'espace blanc pour les fournisseurs ciblés qui résolvent les problèmes de packaging, de consentement et d'intégration de manière plus directe que les fournisseurs de suites larges.

Leaders du secteur australien des plateformes de données clients

Acquia, Inc.

Adobe Inc.

Amperity, Inc.

BlueConic, Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Infosys Finacle a assuré la mise en production de sa suite bancaire numérique pour la Bank of Sydney sur le cloud AWS dans un déploiement en mode logiciel en tant que service. La modernisation permet à la banque de faire évoluer ses services numériques centrés sur le client et de construire l'infrastructure de données nécessaire à l'analytique client, à la personnalisation et aux expériences bancaires pilotées par l'IA sur une architecture native au cloud.

- Juin 2026 : RACQ, le Royal Automobile Club of Queensland avec plus de 1,7 million de membres, a signé un partenariat Lighthouse de cinq ans avec Adobe et Deloitte Digital, accordant à RACQ un accès anticipé aux capacités d'IA agentique et générative sur Adobe Experience Platform Agent Orchestrator, Real-Time CDP Collaboration, Experience Manager et Workfront. Deloitte Digital dirige la mise en œuvre de bout en bout, marquant le premier partenariat Lighthouse d'Adobe en Asie-Pacifique et au Japon.

- Mai 2026 : Amperity a annoncé sa version Spring 2026 lors d'Amplify 2026, introduisant un système de décision client en temps réel alimenté par l'IA et un serveur de protocole de contexte de modèle (MCP) qui permet à toute application d'IA, y compris Microsoft Copilot, Braze AI et Salesforce Agentforce, d'accéder à un contexte client unifié et gouverné via une passerelle unique, sans pipelines personnalisés ni duplication de données entre les systèmes.

- Mars 2026 : Tealium a lancé sa plateforme de données clients sur la région AWS Singapour, étendant l'infrastructure en Asie-Pacifique pour répondre aux exigences croissantes de gouvernance des données, de protection de la vie privée et de performance pour les clients entreprises australiens et de la région Asie-Pacifique, alors que l'adoption de l'IA intensifie la demande d'orchestration de données en temps réel prête pour l'IA.

Périmètre du rapport sur le marché australien des plateformes de données clients

Le marché australien des plateformes de données clients (CDP) comprend des plateformes logicielles et des services associés qui collectent, unifient, gèrent et activent les données clients provenant de multiples sources en ligne et hors ligne pour créer des profils clients persistants et unifiés. Ces plateformes permettent aux organisations de fournir des expériences client personnalisées, conformes à la protection de la vie privée et omnicanales grâce à des capacités telles que la résolution d'identité, la segmentation d'audience, l'activation de données en temps réel, l'orchestration du parcours client, l'analytique et la gestion du consentement.

Le rapport sur le marché australien des plateformes de données clients est segmenté par offre (plateforme et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et PME), application (collecte de données clients et unification des profils, segmentation d'audience et personnalisation, orchestration des campagnes marketing et du parcours client, analytique client et insights, gestion du consentement et des préférences, et autres applications), secteur d'utilisation final (commerce de détail et e-commerce, BFSI, santé et sciences de la vie, technologies de l'information et télécommunications, médias et divertissement, fabrication industrielle, administration publique et gouvernementale, et autres secteurs d'utilisation final). Les prévisions de marché sont fournies en termes de valeur (USD).

| Plateforme |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| PME |

| Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation |

| Orchestration des campagnes marketing et du parcours client |

| Analytique client et insights |

| Gestion du consentement et des préférences |

| Autres applications |

| Commerce de détail et e-commerce |

| BFSI |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Médias et divertissement |

| Fabrication industrielle |

| Administration publique et gouvernementale |

| Autres secteurs d'utilisation final |

| Par offre | Plateforme |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| PME | |

| Par application | Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation | |

| Orchestration des campagnes marketing et du parcours client | |

| Analytique client et insights | |

| Gestion du consentement et des préférences | |

| Autres applications | |

| Par secteur d'utilisation final | Commerce de détail et e-commerce |

| BFSI | |

| Santé et sciences de la vie | |

| Technologies de l'information et télécommunications | |

| Médias et divertissement | |

| Fabrication industrielle | |

| Administration publique et gouvernementale | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché australien des plateformes de données clients ?

La taille du marché australien des plateformes de données clients était de 0,15 milliard USD en 2025, est de 0,20 milliard USD en 2026 et devrait atteindre 0,76 milliard USD d'ici 2031 à un CAGR de 31,19 %.

Quel type d'offre génère le plus de revenus en Australie ?

La plateforme génère le plus de revenus, avec une part de 78,50 % en 2025, car les entreprises préfèrent toujours les suites intégrées pour l'identité, la segmentation et l'orchestration.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride est le modèle de déploiement à la croissance la plus rapide, avec un CAGR de 33,54 % jusqu'en 2031, car les acheteurs équilibrent l'agilité du cloud avec les attentes nationales en matière de traitement des données.

Pourquoi les réformes de la protection de la vie privée sont-elles si importantes pour les plateformes de données clients en Australie ?

L'amendement sur la protection de la vie privée de 2024 a relevé les attentes en matière de consentement, de transparence des décisions automatisées et de responsabilité, ce qui place la gestion de l'identité gouvernée et des autorisations au cœur de la sélection des fournisseurs.

Quel domaine d'application connaît la croissance la plus rapide ?

L'analytique client et les insights constituent l'application à la croissance la plus rapide, avec un CAGR de 32,68 % jusqu'en 2031, à mesure que les organisations passent de l'unification de base des données au soutien à la décision et à l'optimisation.

Quel segment d'utilisation final offre les meilleures perspectives de croissance ?

La santé et les sciences de la vie affichent la croissance la plus rapide à un CAGR de 33,36 % jusqu'en 2031, soutenue par les programmes d'interopérabilité et des exigences plus strictes pour l'échange gouverné de données patients.

Dernière mise à jour de la page le: