Taille et Part du Marché des Tours de Télécommunications en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 17.45 Milliards de dollars |

| Taille du Marché (2030) | 20.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.14% CAGR |

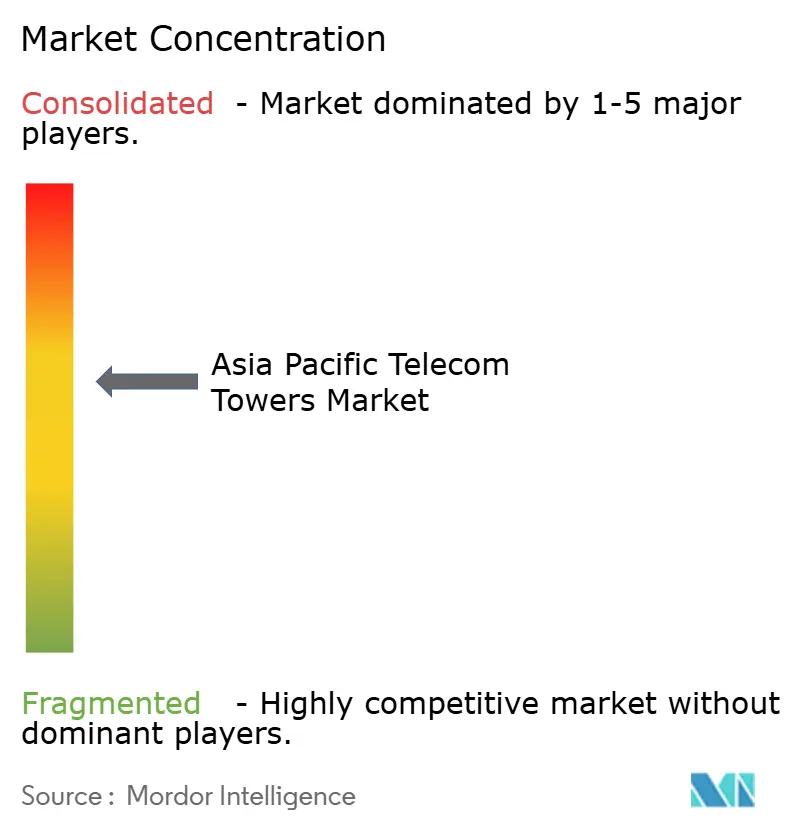

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tours de Télécommunications en Asie-Pacifique par Mordor Intelligence

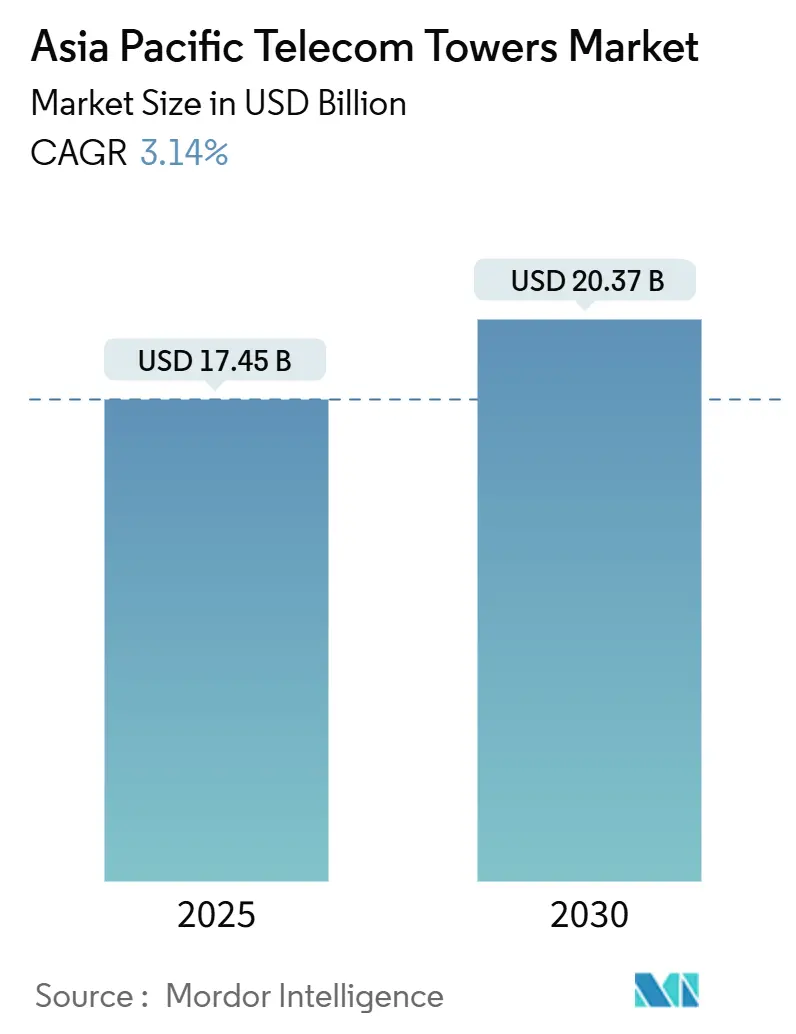

La taille du marché des tours de télécommunications en Asie-Pacifique est estimée à 17,45 milliards USD en 2025, et devrait atteindre 20,37 milliards USD d'ici 2030, à un CAGR de 3,14 % pendant la période de prévision (2025-2030). En termes de parc installé, le marché devrait croître de 771,11 milliers d'unités en 2025 à 874,5 milliers d'unités d'ici 2030, à un CAGR de 2,55 % pendant la période de prévision (2025-2030).

La croissance mesurée reflète le passage de la région d'un déploiement rapide en zone vierge à une phase d'optimisation et de densification, portée par l'utilisation du spectre 5G, l'évolution des architectures réseau et l'alignement sur l'informatique en périphérie. Les TowerCos indépendants exercent une influence croissante à mesure que les opérateurs monétisent leurs actifs passifs, tandis que les sites alimentés par énergie renouvelable gagnent en faveur sous l'effet de la hausse des coûts énergétiques et du resserrement des mandats ESG. L'évolution des modèles de location, une vague de mandats de connectivité rurale et des cadres de partage d'infrastructure coordonnés ouvrent de nouveaux canaux de revenus, mais des procédures d'autorisation à plusieurs niveaux, l'inflation des baux fonciers et les risques de dépréciation monétaire tempèrent l'élan à court terme. L'intensité concurrentielle reste modérée, définie par des cessions sélectives, une différenciation par la technologie et un afflux régulier de capitaux institutionnels en quête de flux de trésorerie à long terme.

Principaux Enseignements du Rapport

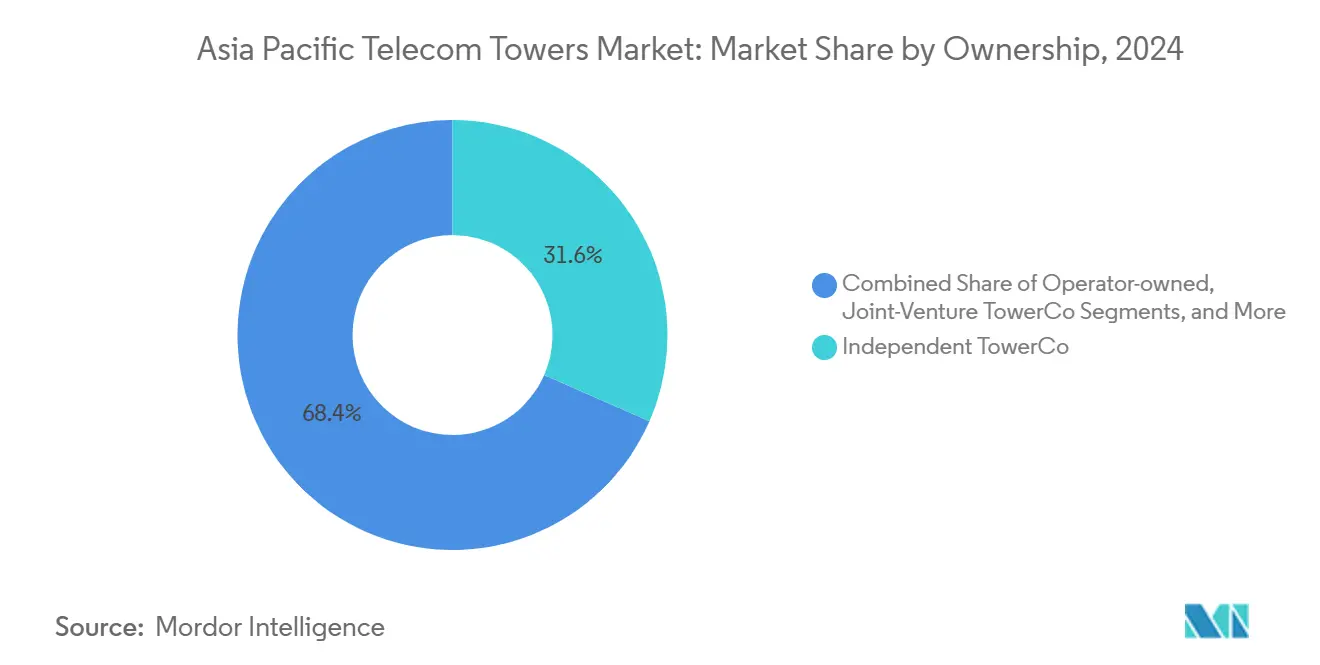

- Par propriété, les TowerCos indépendants ont dominé avec 31,56 % de la part du marché des tours de télécommunications en Asie-Pacifique en 2024 ; ce segment devrait afficher un CAGR de 7,15 % jusqu'en 2030.

- Par installation, les sites au sol ont détenu une part de 64,56 % de la taille du marché des tours de télécommunications en Asie-Pacifique en 2024, tandis que les déploiements en toiture affichent le CAGR projeté le plus rapide à 4,34 % jusqu'en 2030.

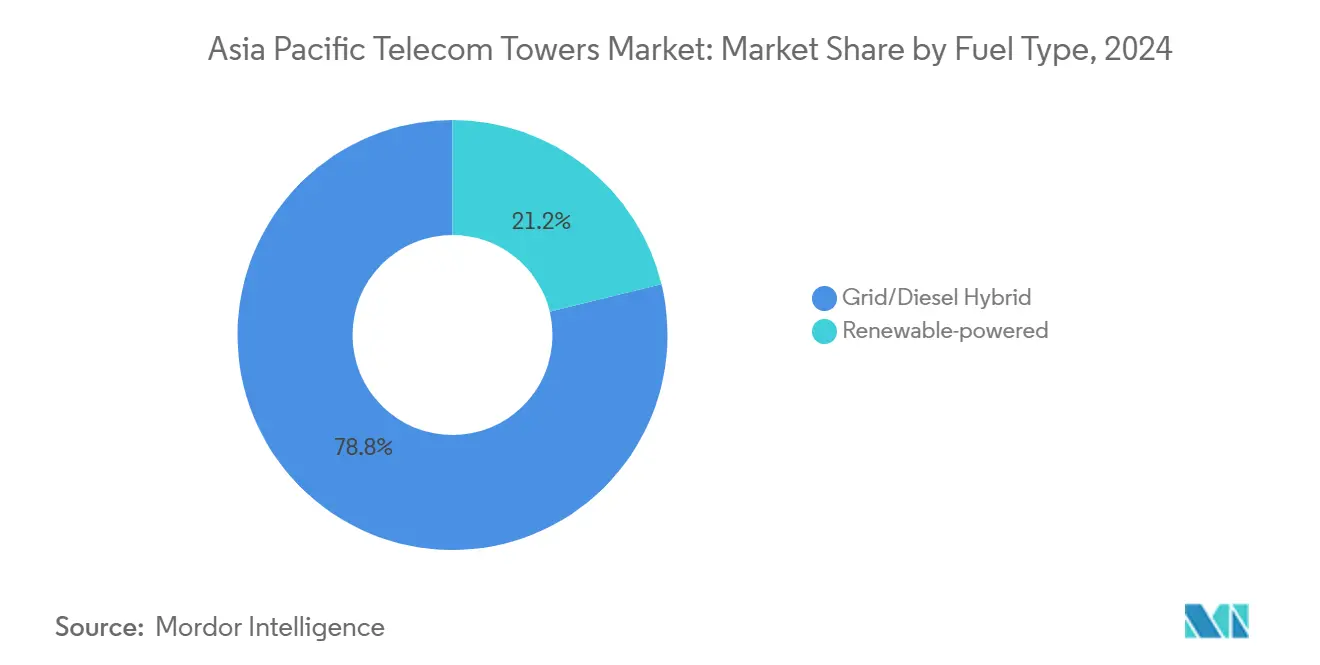

- Par type de carburant, les hybrides réseau/diesel ont représenté 78,79 % de la taille du marché des tours de télécommunications en Asie-Pacifique en 2024 ; les sites alimentés par énergie renouvelable sont positionnés pour un CAGR de 16,71 % jusqu'en 2030.

- Par type de tour, les monopôles ont capturé 40,68 % de la part du marché des tours de télécommunications en Asie-Pacifique en 2024, tandis que les structures furtives devraient se développer à un CAGR de 7,47 % jusqu'en 2030.

- Par pays, la Chine a représenté 51,87 % de la taille du marché des tours de télécommunications en Asie-Pacifique en 2024 ; l'Inde devrait croître à un CAGR de 4,71 % jusqu'en 2030.

Tendances et Perspectives du Marché des Tours de Télécommunications en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor des déploiements 5G et besoins de densification | +1.2% | Chine, Corée du Sud, Japon | Moyen terme (2 à 4 ans) |

| Mandats de connectivité rurale soutenus par les gouvernements | +0.8% | Inde, Indonésie, Bangladesh, Vietnam | Long terme (≥ 4 ans) |

| Partage de réseau par les Mobile Network Operator pour réduire les dépenses d'investissement et d'exploitation | +0.6% | Asie du Sud-Est centrale | Court terme (≤ 2 ans) |

| Montée en puissance des nœuds périphériques de centres de données sur les tours | +0.4% | Singapour, Malaisie, zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Impulsion ESG en faveur des sites alimentés par énergie renouvelable | +0.3% | Australie, Malaisie | Long terme (≥ 4 ans) |

| Partenariats satellite-cellule exigeant la co-localisation | +0.2% | Australie éloignée, Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Déploiements 5G et Besoins de Densification

Le déploiement continu de la 5G nécessite jusqu'à cinq fois plus de sites par kilomètre carré que les réseaux existants, réorientant les capitaux vers des actifs prêts pour la co-localisation qui prennent en charge la couverture en ondes millimétriques et les cas d'usage à ultra-faible latence. La stratégie de petites cellules de China Tower Corporation et ses systèmes d'antennes distribuées à haute capacité illustrent ce changement opérationnel, tandis que les nœuds périphériques intégrés à la base des tours génèrent des revenus supplémentaires auprès des locataires du cloud et de l'IoT industriel [1]China Tower Corporation, "Présentation de la Stratégie Un Cœur Deux Ailes," chinatowercom.com.

Mandats de Connectivité Rurale Soutenus par les Gouvernements

Le Fonds d'obligation de service universel de l'Inde, le programme Bakti de l'Indonésie et les projets pilotes hybrides satellite-terrestre du Bangladesh illustrent une impulsion parrainée par l'État pour réduire la fracture numérique. De nouveaux fonds, des remises sur le spectre et des délais de déploiement obligent les opérateurs à étendre leur empreinte dans des régions à contraintes énergétiques, une dynamique qui stimule directement la demande de construction sur mesure pour les TowerCos indépendants.

Partage de Réseau par les Mobile Network Operator pour Réduire les Dépenses d'Investissement et d'Exploitation

Les cadres de partage d'infrastructure catalysent l'amélioration du taux d'occupation et réduisent jusqu'à 40 % le coût total de possession, accélérant les stratégies allégées en actifs. CelcomDigi en Malaisie s'appuie sur des accords de services-cadres avec EdgePoint et EDOTCO pour préserver la rentabilité lors d'une expansion 5G agressive, tandis que la coentreprise PhilTower-MIDC aux Philippines démontre comment des structures communes peuvent accélérer la consolidation du marché.

Montée en Puissance des Nœuds Périphériques de Centres de Données sur les Tours

Les hyperscalers et les opérateurs régionaux intègrent des micro-centres de données sur les sites de tours pour atteindre des objectifs de latence inférieurs à 10 millisecondes. Le protocole d'accord entre ST Telemedia Global Data Centres et U Mobile en Malaisie illustre cette symbiose, transformant les empreintes des tours en centres de calcul distribués qui renforcent la croissance de l'occupation [2]ST Telemedia Global Data Centres, "Protocole d'accord U Mobile-STT GDC sur la périphérie 5G," sttelemediagdc.com.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Lenteur des procédures d'autorisation dans les villes asiatiques de niveau III | –0.7% | Inde, Indonésie, Philippines, Vietnam | Moyen terme (2 à 4 ans) |

| Hausse des coûts de bail foncier et de l'opposition des communautés | –0.5% | Japon, Corée du Sud, zones urbaines denses d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque de dépréciation monétaire sur les baux libellés en USD | –0.4% | Indonésie, Malaisie | Court terme (≤ 2 ans) |

| Stratégies axées sur la fibre réduisant la demande de tours macro | –0.3% | Australie, Singapour | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lenteur des Procédures d'Autorisation dans les Villes Asiatiques de Niveau III

La fragmentation des approbations municipales allonge les délais de réalisation des projets de 6 à 12 mois dans les villes secondaires ; les coûts de financement augmentent tandis que les lacunes de service persistent. L'avancement de l'enchère de spectre 2025 au Bangladesh laisse encore les opérateurs naviguer dans des procédures d'autorisation à plusieurs niveaux qui freinent l'appétit pour l'investissement [3]The Financial Express (Bangladesh), "Attribution du spectre et infrastructure 5G," today.thefinancialexpress.com.bd.

Hausse des Coûts de Bail Foncier et de l'Opposition des Communautés

La hausse des valeurs foncières urbaines et l'accroissement du contrôle public font monter les renouvellements de baux et raccourcissent les durées, érodant la prévisibilité des flux de trésorerie. Les quartiers denses du Japon et les ordonnances esthétiques de la Corée du Sud favorisent les structures furtives haut de gamme, ajoutant de la complexité et des dépenses d'investissement supplémentaires, même si elles permettent d'accéder à des zones auparavant inaccessibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Propriété : Les TowerCos Indépendants Propulsent un Changement Structurel

Les TowerCos indépendants ont capturé 31,56 % de la part du marché des tours de télécommunications en Asie-Pacifique en 2024 et devraient afficher un CAGR de 7,15 % jusqu'en 2030, une trajectoire alimentée par la monétisation des actifs des opérateurs et l'appétit des investisseurs institutionnels pour le rendement des infrastructures. Le portefeuille de 2,094 millions de sites de China Tower Corporation souligne la scalabilité du modèle.

Les sites conservés par les opérateurs dominent encore dans les marchés à biais d'intégration verticale ou à écosystèmes TowerCo naissants, mais la hausse des besoins en capital pour la 5G motive de nouvelles cessions. Les TowerCos en coentreprise offrent un compromis pour les marchés soumis à des mandats de propriété locale, tandis que les participations captives des Mobile Network Operator persistent là où des considérations de couverture sur mesure ou de sécurité l'emportent sur les gains d'efficacité.

Par Installation : Les Déploiements en Toiture Gagnent du Terrain en Milieu Urbain

Les sites au sol ont conservé 64,56 % de la taille du marché des tours de télécommunications en Asie-Pacifique en 2024, ancrant la couverture à grande portée sur des terrains variés. Les structures en toiture, cependant, progressent plus rapidement à un CAGR de 4,34 % sous l'effet de la densification urbaine, des coûts fonciers élevés et d'un zonage accéléré.

Le Japon et la Corée du Sud illustrent une pénétration mature des toitures, où les opérateurs louent des toits commerciaux pour réduire le délai de mise en service. La hausse de 119,9 % d'une année sur l'autre des abonnés 5G en Malaisie a également transformé les toitures en options à déploiement rapide qui soulagent la congestion des tours macro.

Par Type de Carburant : Les Énergies Renouvelables s'Accélèrent Malgré les Contraintes du Réseau

Les hybrides réseau/diesel ont représenté 78,79 % de la taille du marché des tours de télécommunications en Asie-Pacifique en 2024, reflétant la fiabilité inégale du réseau dans les économies émergentes. Les systèmes hybrides solaires et de stockage par batterie sont positionnés pour un CAGR de 16,71 % à mesure que les indicateurs ESG se resserrent et que les prix du diesel fluctuent.

La tour hybride solaire d'EdgePoint près de Kuala Lumpur a réduit les coûts de carburant de 35 % lors de son premier trimestre d'exploitation, validant l'économie pour des déploiements à plus grande échelle. L'objectif national de 23 % d'énergie renouvelable de l'Indonésie catalyse des projets pilotes intégrés solaire et stockage, tirant parti de systèmes de batteries LFP atteignant un rendement aller-retour supérieur à 95,5 % [4]ACROFAN/PRNewswire, "Stockage d'énergie EVE à Solartech Indonesia 2025," mus.acrofan.com.

Par Type de Tour : Les Solutions Furtives Atténuent les Frictions Urbaines

Les monopôles ont détenu 40,68 % de la part du marché des tours de télécommunications en Asie-Pacifique en 2024, appréciés pour leur efficacité structurelle et leur compatibilité multi-antennes. Les conceptions dissimulées, cependant, croîtront de 7,47 % par an à mesure que les urbanistes et les résidents exigent des actifs discrets.

Les tours en treillis et haubanées restent pertinentes pour les charges lourdes ou les portées rurales, mais l'esthétique des commissions d'urbanisme influence désormais les chances d'approbation dans les métropoles de Tokyo, Séoul et Sydney. Le prix premium des structures furtives est compensé par des taux de bail plus élevés liés aux corridors de trafic à haute densité.

Analyse Géographique

La part dominante de 51,87 % de la Chine souligne une échelle opérationnelle sans égale, mais la densification est désormais prioritaire sur l'expansion de l'empreinte. La diversification stratégique vers les services d'énergie intelligente permet à China Tower Corporation de tirer parti de l'adjacence des actifs et de maintenir la résilience des marges.

La croissance de l'Inde repose sur des initiatives rurales et 5G parallèles. Les fonds de service universel subventionnent les sites en zone vierge tandis que les TowerCos privés accélèrent les commandes de construction sur mesure de Reliance Jio et Bharti Airtel. Les entrées de capitaux étrangers restent robustes, encouragées par des règles d'investissement direct étranger clarifiées et des feuilles de route spectrales.

L'Asie du Sud-Est présente une mosaïque de modèles réglementaires. La loi sur les communications et le multimédia de la Malaisie favorise la mutualisation des infrastructures, soutenant le déploiement national de CelcomDigi. La part de propriété des TowerCos indépendants en Thaïlande dépassant 56 % met en évidence un modèle de cession et de location mature, tandis que les Philippines connaissent une consolidation émergente via la plateforme de 3 500 sites de PhilTower-MIDC. La dispersion géographique des provinces du Vietnam et la complexité des licences retardent les cycles de mise à disposition des tours, mais la réforme du spectre promet des perspectives favorables. Les marchés développés, tels que le Japon, la Corée du Sud et l'Australie, se concentrent sur l'ajout de petites cellules urbaines et les fusions-acquisitions stratégiques. Le rachat de 170 sites d'American Tower par Waveconn élargit l'empreinte indépendante de l'Australie, confirmant un pipeline actif sur le marché secondaire.

Paysage Concurrentiel

La concentration concurrentielle se situe dans la moyenne, les acteurs historiques spécifiques à chaque pays dominant leurs marchés nationaux tandis que les challengers régionaux s'étendent de manière sélective. China Tower Corporation ancre la Chine continentale ; Indus Towers et Helios Towers ciblent respectivement l'Asie du Sud à forte croissance et l'Asie du Sud-Est émergente.

Les cessions stratégiques reconfigurent l'exposition géographique. La sortie de l'Inde d'American Tower pour 2,5 milliards USD et la vente concomitante du portefeuille australien à Waveconn illustrent une rotation vers des territoires à rendement plus élevé et à risque réglementaire moindre. Les plateformes soutenues par le capital-investissement poursuivent des acquisitions complémentaires, comme en témoigne l'intégration continue de Stilmark par OMERS Infrastructure.

L'adoption technologique constitue un nouveau champ de bataille. Les opérateurs récompensent les TowerCos intégrant les énergies renouvelables, le stockage lithium-ion et la gestion intelligente de l'énergie. Les déploiements hybrides solaires d'EdgePoint et la feuille de route de réduction carbone d'EDOTCO positionnent favorablement les deux entreprises dans les évaluations d'appels d'offres. Les sites écoénergétiques attirent également les hyperscalers en quête d'empreintes vertes pour le calcul en périphérie, élargissant les perspectives d'occupation.

Leaders du Secteur des Tours de Télécommunications en Asie-Pacifique

China Tower Corporation

Indus Towers Limited

American Tower Corporation

Mitratel (PT Telkom Indonesia (Persero) Tbk)

PT Tower Bersama Infrastructure Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : EdgePoint Infrastructure a lancé la première tour hybride solaire de Malaisie, réduisant le temps de fonctionnement au diesel de 35 %.

- Décembre 2024 : China Tower Corporation a achevé sa mise à niveau 5G nationale sur 2,094 millions de sites, élargissant ses services à la gestion de l'énergie des villes intelligentes.

- Septembre 2024 : PhilTower-MIDC a finalisé une fusion portant sur 3 500 sites, ciblant 2 000 tours de construction sur mesure supplémentaires pour les provinces philippines mal desservies.

- Septembre 2024 : Waveconn a finalisé l'acquisition du portefeuille australien de 170 sites d'American Tower, portant son total national à plus de 1 400 structures.

- Juin 2024 : ST Telemedia Global Data Centers a obtenu 1,75 milliard SGD de financement mené par KKR et Singtel pour développer des campus liés à la périphérie en Inde et en Asie du Sud-Est.

Périmètre du Rapport sur le Marché des Tours de Télécommunications en Asie-Pacifique

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif Mobile Network Operator |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Malaisie |

| Thaïlande |

| Vietnam |

| Reste de l'Asie-Pacifique (Australie et Nouvelle-Zélande, Philippines, Singapour, Bangladesh, Indonésie, et autres) |

| Par Propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif Mobile Network Operator | |

| Par Installation | Toiture |

| Au sol | |

| Par Type de Carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par Type de Tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée | |

| Par Pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique (Australie et Nouvelle-Zélande, Philippines, Singapour, Bangladesh, Indonésie, et autres) |

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des tours de télécommunications en Asie-Pacifique devrait-il croître jusqu'en 2030 ?

Il est prévu qu'il se développe de 17,45 milliards USD en 2025 à 20,37 milliards USD d'ici 2030, enregistrant un CAGR de 3,14 %.

Quel modèle de propriété se développe le plus rapidement ?

Les TowerCos indépendants sont en tête, détenant une part de 31,56 % en 2024 et projetés à un CAGR de 7,15 % jusqu'en 2030.

Pourquoi les tours en toiture gagnent-elles du terrain dans les grandes villes ?

La densification urbaine, les coûts fonciers élevés et des procédures d'autorisation plus rapides font des structures en toiture la solution privilégiée, entraînant un CAGR de 4,34 %.

Qu'est-ce qui alimente le passage vers les sites de tours alimentés par énergie renouvelable ?

Les mandats ESG, la volatilité des prix du diesel et l'amélioration de l'économie des batteries poussent les sites alimentés par énergie renouvelable vers un CAGR de 16,71 %.

Quel pays affiche la dynamique de croissance la plus forte ?

L'Inde devrait enregistrer la croissance la plus rapide à un CAGR de 4,71 % grâce aux programmes de couverture rurale et au déploiement de la 5G.

Comment l'intensité concurrentielle évolue-t-elle dans la région ?

Une consolidation modérée persiste ; les cessions sélectives et les mises à niveau axées sur la technologie définissent la concurrence, avec un score de concentration du marché de 6.

Dernière mise à jour de la page le: