Taille et Part du Marché des Médias Synthétiques en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

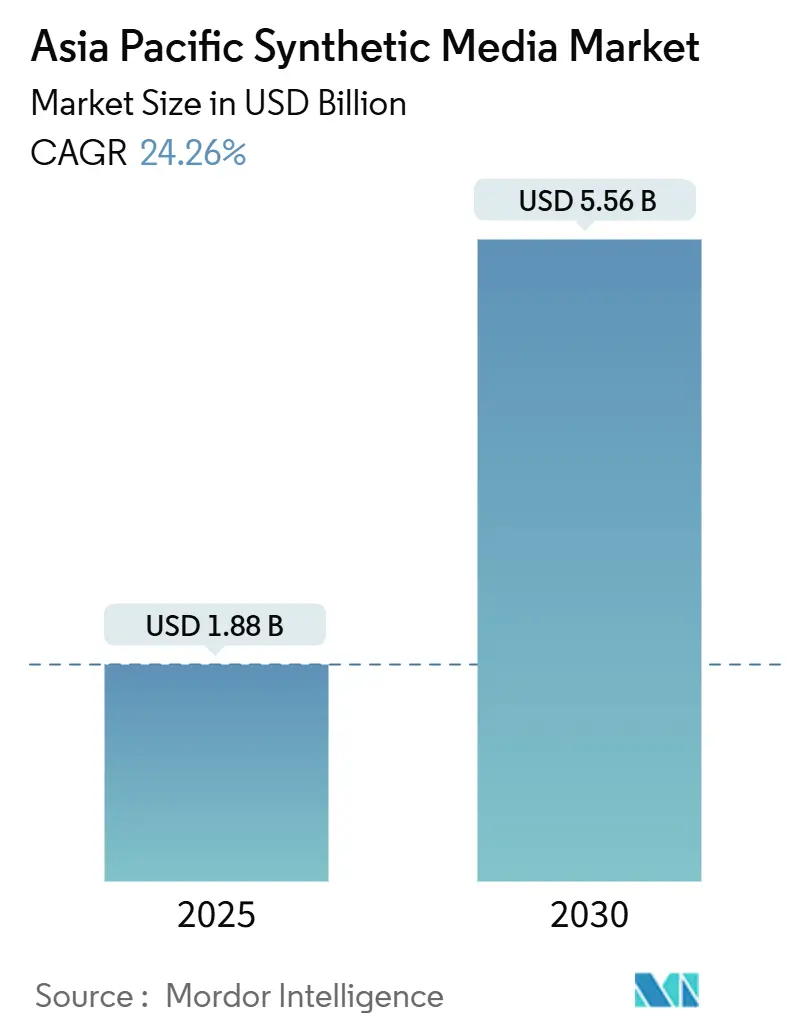

| Taille du Marché (2025) | 1.88 Milliards de dollars |

| Taille du Marché (2030) | 5.56 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 24.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie du Sud |

| Plus Grand Marché | Asie-Pacifique |

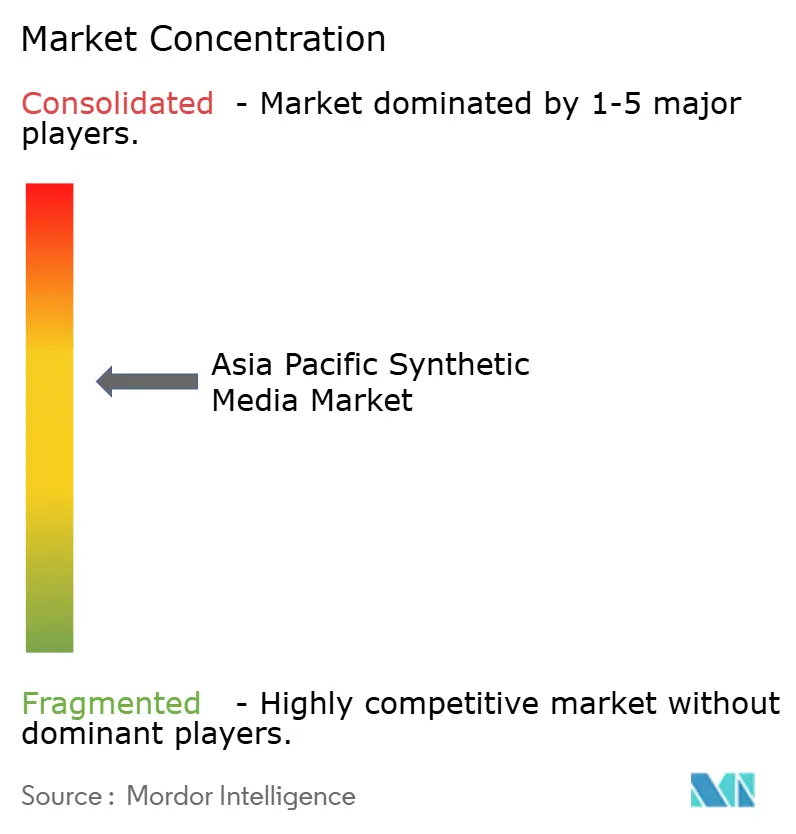

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médias Synthétiques en Asie-Pacifique par Mordor Intelligence

La taille du marché des médias synthétiques en Asie-Pacifique a atteint 1,88 milliard USD en 2025 et devrait atteindre 5,56 milliards USD en 2030, progressant à un TCAC de 24,26 % durant la période 2025-2030. Les facteurs favorables comprennent des améliorations importantes des courbes de coûts de l'IA générative, une pénétration accélérée de la 5G et un déploiement croissant de capitaux par les leaders technologiques régionaux. La Chine ancre actuellement la demande grâce à une vaste politique de promotion de l'IA, tandis que l'Inde donne le rythme de la croissance à mesure que les smartphones pénètrent profondément dans les villes de deuxième et troisième rang. L'intensification de la rivalité entre les conglomérats numériques et les start-ups continue de comprimer les prix d'inférence, élargissant la base adressable des créateurs. Parallèlement, les pénuries persistantes de GPU encouragent les percées en matière d'efficacité des modèles et l'adoption de l'informatique en périphérie, qui soutiennent toutes deux la scalabilité à long terme. Les initiatives réglementaires telles que les Dispositions sur la Synthèse Profonde de la Chine et les directives sectorielles de Singapour façonnent les normes de sécurité des contenus et poussent les entreprises vers des chaînes d'outils conformes.

Principaux Enseignements du Rapport

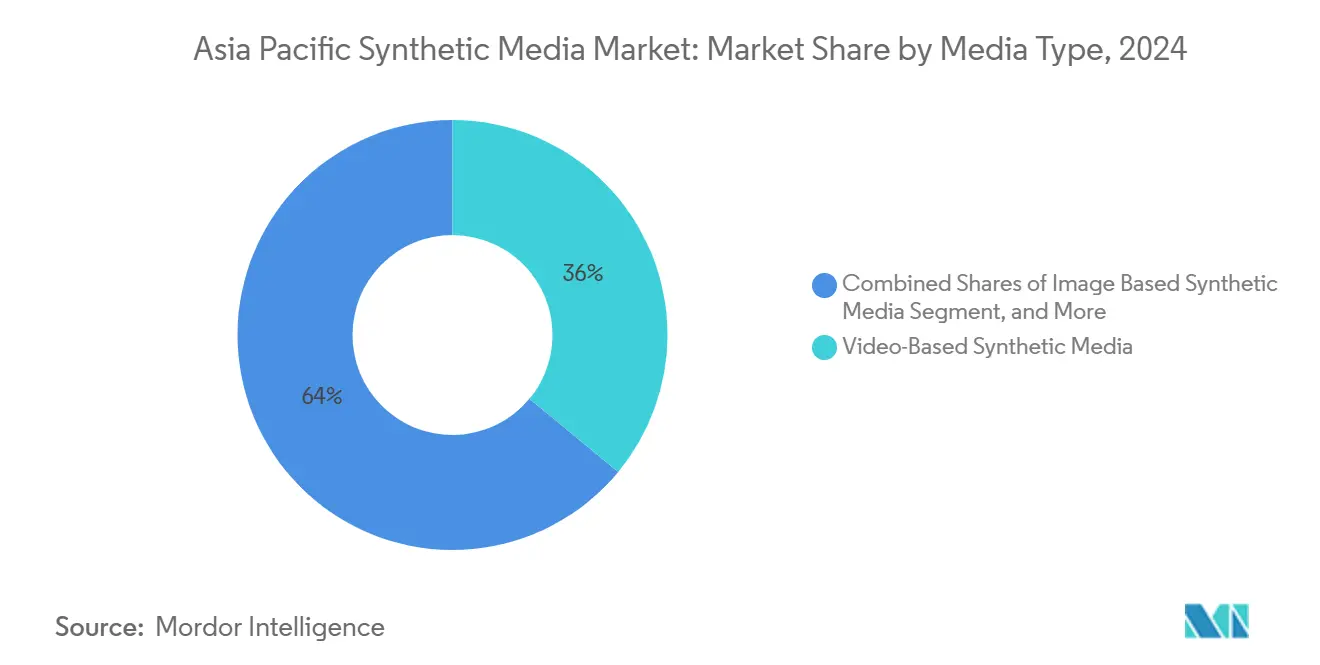

- Par type de média, le contenu vidéo a dominé avec une part de revenus de 35,61 % en 2024 ; les solutions audio devraient se développer à un TCAC de 25,72 % jusqu'en 2030.

- Par technologie, l'IA générative a représenté 44,56 % de la part du marché des médias synthétiques en Asie-Pacifique en 2024, tandis que le traitement du langage naturel est en voie d'atteindre un TCAC de 25,11 % d'ici 2030.

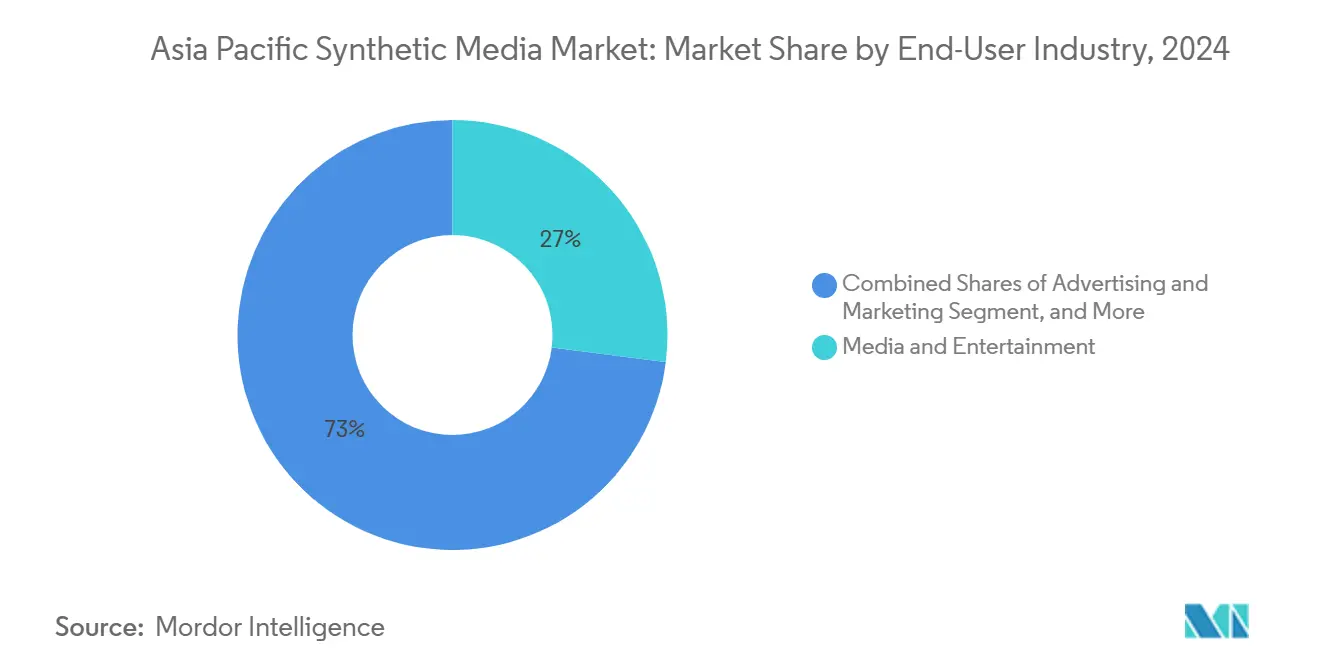

- Par secteur d'utilisation final, les médias et le divertissement ont capté 27,46 % des revenus de 2024 ; les applications de jeux vidéo et de métavers affichent les perspectives de croissance les plus rapides avec un TCAC de 24,66 %.

- Par géographie, la Chine a représenté 33,47 % des dépenses de 2024, tandis que l'Inde devrait afficher un TCAC de 26,00 % durant la période de prévision.

Tendances et Perspectives du Marché des Médias Synthétiques en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des coûts de contenu d'IA générative | +3.2% | Chine, Inde, Corée du Sud | Moyen terme (2-4 ans) |

| Développement de la couverture 5G | +2.8% | Cœur de l'Asie-Pacifique, s'étendant à l'Asie du Sud-Est | Court terme (≤2 ans) |

| Investissement accru dans les start-ups de vidéo IA | +2.1% | Chine, Inde, Japon, ASEAN | Moyen terme (2-4 ans) |

| Utilisation croissante des influenceurs virtuels | +1.9% | Asie du Nord et principales villes d'Asie du Sud-Est | Court terme (≤2 ans) |

| Outils de clonage vocal pour le contenu multilingue | +1.7% | Inde, Singapour, marchés multilingues | Moyen terme (2-4 ans) |

| Projets gouvernementaux d'humains numériques | +1.4% | Chine, Corée du Sud, Singapour, Japon | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

La Baisse des Coûts de Création de Contenu par IA Générative Stimule l'Adoption de Masse

L'élargissement de l'accès aux modèles vidéo, image et vocaux en source ouverte comprime les coûts de production et encourage l'expérimentation parmi les studios indépendants et les petites entreprises. Le modèle Wan 2.2 d'Alibaba offre une génération vidéo de qualité professionnelle sous une licence permissive, permettant aux agences de taille intermédiaire de livrer des ressources cinématographiques à une fraction des budgets historiques. Le développeur de jeux Fortune Mine a réduit les heures de conception de niveaux de 72 % après avoir intégré le pipeline d'automatisation de Layer, libérant ainsi le personnel pour des tâches créatives.[1]Layer, "Fortune Mine Games réduit le temps de conception de niveaux de 72 %," layer.ai Les fournisseurs de modèles d'IA chinois Moonshot AI et MiniMax ont réduit leurs coûts par jeton en 2024, rendant les modèles d'IA plus accessibles aux développeurs étudiants et aux petites et moyennes entreprises de la région. La réduction des barrières crée un effet d'entraînement dans lequel de nouvelles cohortes d'utilisateurs génèrent davantage de cas limites, accélérant le perfectionnement des modèles et propulsant le marché des médias synthétiques en Asie-Pacifique plus profondément dans les flux de production grand public.

L'Expansion de l'Infrastructure 5G Favorise une Consommation Axée sur le Mobile

L'Asie-Pacifique est le cluster 5G le plus avancé au monde, et les vitesses de téléchargement mobiles médianes supérieures à 500 Mbps en Corée du Sud illustrent l'excédent de bande passante désormais disponible pour le rendu vidéo IA en temps réel. Une multiplication par dix des connexions 5G régionales attendue d'ici 2030 soutiendra les applications sensibles à la latence telles que les diffusions en direct d'influenceurs virtuels. L'utilisation mobile représente déjà plus de la moitié de toute l'activité internet dans la région, de sorte que les solutions de médias synthétiques optimisées pour les écrans verticaux et la navigation tactile s'alignent naturellement sur les habitudes de consommation dominantes. La société d'esports Garena illustre ce potentiel en superposant des éléments de réalité augmentée sur des tournois en direct pour renforcer l'engagement des fans. À mesure que les réseaux d'accès radio se densifient dans les marchés émergents d'Asie du Sud-Est, des services comparables deviendront viables au-delà des économies pionnières, débloquant de nouveaux segments de demande et renforçant le marché des médias synthétiques en Asie-Pacifique.

La Vague d'Investissement dans les Start-ups de Vidéo IA Stimule l'Innovation

Des cycles de financement à des niveaux records signalent la confiance des investisseurs dans les moteurs de contenu de nouvelle génération. ByteDance a réservé 12 milliards USD pour l'acquisition de GPU à grande échelle et des centres de recherche spécialisés par domaine, tandis que les valorisations combinées du groupe des « Six Tigres » des entreprises d'IA chinoises dépassent 10 milliards USD. L'intensité capitalistique raccourcit les cycles d'itération, permettant aux fondateurs de transposer les avancées de la recherche en produits commerciaux en quelques mois plutôt qu'en années. Les retombées transfrontalières suivent naturellement : les essaimages de talents créent des start-ups au Japon, à Singapour et en Australie, diffusant le savoir-faire et élargissant le champ concurrentiel.

L'Adoption des Influenceurs Virtuels Transforme le Marketing des Marques

Les marques de grande consommation se tournent vers des personnages synthétiques porte-parole qui offrent un engagement plus élevé, une communication cohérente et une portée multilingue sans fatigue. La célébrité virtuelle sud-coréenne Rozy Oh a décroché des contrats d'endorsement de plusieurs millions de dollars, tandis que les maisons de mode japonaises collaborent avec l'icône numérique imma pour des look-books saisonniers. À Singapour et en Thaïlande, des agences se spécialisent désormais dans des avatars spécifiques à la région comme Rae, permettant des campagnes hyper-locales qui résonnent auprès des audiences de la génération Z. Les annonceurs apprécient la disponibilité 24h/24 et 7j/7, la gestion scriptable de la persona et les analyses de performance granulaires que les influenceurs virtuels offrent, accélérant la pénétration dans les secteurs de la vente au détail, du tourisme et des biens de consommation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lois incohérentes sur les hypertrucages | -2.3% | À l'échelle régionale, critique pour les campagnes transfrontalières | Moyen terme (2-4 ans) |

| Pénuries de GPU | -3.1% | Chine, Japon, Corée du Sud | Court terme (≤2 ans) |

| Préoccupations des créateurs concernant le partage des revenus | -1.8% | Chine, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Rareté des ensembles de données locaux sans biais | -2.0% | Asie du Sud-Est et communautés de langues minoritaires | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

La Fragmentation Réglementaire Crée une Complexité de Conformité

Les Dispositions sur la Synthèse Profonde de la Chine imposent des obligations d'étiquetage et de divulgation de la provenance, tandis que Singapour s'appuie sur des avis sectoriels spécifiques. Hong Kong a enregistré une multiplication par dix des plaintes pour fraude par hypertrucage, incitant les forces de l'ordre à agir, mais sans qu'une loi dédiée n'ait encore été adoptée.[2]Gouvernement de Hong Kong, "LCQ9 : Lutte contre les fraudes impliquant les hypertrucages," info.gov.hk Ce patchwork oblige les opérateurs de plateformes à adapter leurs flux de travail à chaque juridiction, augmentant les frais juridiques et ralentissant les déploiements régionaux. Une vidéo marketing autorisée selon les directives japonaises peut nécessiter des filigranes à l'écran en Chine continentale, érodant l'uniformité créative et gonflant les budgets de production.

Les Contraintes d'Approvisionnement en Semi-conducteurs Limitent la Montée en Puissance

Les pénuries chroniques de GPU haut de gamme et de capacité d'emballage avancée ont triplé les délais d'approvisionnement et poussé les prix du marché au comptant au-dessus des tarifs officiels. Taiwan Semiconductor Manufacturing Co. prévoit un approvisionnement en CoWoS contraint jusqu'en 2025, signalant un soulagement limité à court terme. En réponse, de nombreux développeurs en Asie-Pacifique se tournent vers des techniques de compression de modèles et des stratégies de quantification pour atteindre une inférence en temps réel sur des appareils en périphérie. Bien que ces optimisations améliorent l'efficacité, elles détournent également la bande passante d'ingénierie de l'innovation sur les modèles de pointe, freinant temporairement le plafond de fidélité du contenu sur le marché des médias synthétiques en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Média : Le Contenu Vidéo Domine le Marché

Les solutions vidéo ont généré 35,61 % des revenus de 2024, la part la plus importante au sein du marché des médias synthétiques en Asie-Pacifique. La polyvalence du format couvre les courts métrages marketing, la formation en entreprise et les effets visuels cinématographiques, s'alignant étroitement sur les préférences régionales pour le divertissement mobile en format court. Les outils audio, bien que représentant une base plus petite, connaissent la croissance la plus rapide avec un TCAC de 25,72 %, portés par des bibliothèques de clonage vocal multilingues qui résonnent dans des marchés linguistiquement diversifiés.

La diffusion rapide des pipelines de texte vers vidéo de ByteDance et Alibaba abaisse le seuil de compétences pour les créateurs, tandis que les percées en synthèse vocale ouvrent des canaux de podcasts et de livres audio en langues vernaculaires. Les plateformes de génération d'images orientées vers le commerce électronique réduisent les délais de cycle photographique pour les vendeurs, et les modules de génération de texte soutiennent la localisation à grande échelle. Ensemble, ces modalités renforcent un effet d'entraînement par pollinisation croisée, cimentant la primauté de la vidéo tout en assurant une croissance équilibrée entre les flux de médias complémentaires au sein de la hiérarchie de la taille du marché des médias synthétiques en Asie-Pacifique.

Par Technologie : L'IA Générative Domine avec l'Accélération du Traitement du Langage Naturel

L'IA générative a représenté 44,56 % des revenus de 2024, reflétant l'adoption généralisée par les entreprises des modèles de diffusion et des grands modèles de langage pour la création multimodale. Le traitement du langage naturel est le leader en termes de dynamisme, avec une projection de TCAC de 25,11 %, à mesure que les organisations développent des chatbots multilingues et des moteurs de localisation de contenu. L'infographie et les effets visuels maintiennent leur pertinence dans la production de jeux vidéo et de métavers, et les piles de synthèse vocale gagnent du terrain là où les interfaces mains libres sont valorisées. L'expansion de Microsoft à plus de 60 voix multilingues réalistes, incluant le support des langues d'Asie du Sud-Est, illustre l'opportunité de marché dans ce segment.[3]Microsoft, "Collection élargie de voix multilingues réalistes," microsoft.com

La différenciation technologique se déplace des simples comptages de paramètres vers des métriques d'efficacité telles que les jetons par seconde et les watts-heure par inférence. Par conséquent, les start-ups capables d'affiner les modèles pour des clusters de GPU de milieu de gamme peuvent proposer des prix inférieurs à ceux des hyperscalers, élargissant ainsi leur portée client. La taille du marché des médias synthétiques en Asie-Pacifique associée à l'IA générative est appelée à se consolider davantage à mesure que les protections des détenteurs de droits de propriété intellectuelle arrivent à maturité et que les modèles pré-entraînés intègrent un filigranage robuste.

Par Secteur d'Utilisation Final : Leadership des Médias avec une Montée en Puissance des Jeux Vidéo

Les médias et le divertissement ont capté 27,46 % des dépenses de 2024, tirant parti des présentateurs IA, de la génération automatisée de bandes-annonces et d'une post-production rentable. Les concepteurs de jeux vidéo et de métavers, cependant, mènent le peloton de croissance avec un TCAC de 24,66 %, portés par les doublages de personnages non joueurs et les plug-ins de contenu généré par les utilisateurs. Les annonceurs intègrent des personas virtuels dans des campagnes omnicanales, et les détaillants du commerce électronique déploient des essayages synthétisés et des vidéos d'explication de produits pour augmenter les taux de conversion.

Les ministères de l'éducation de Singapour et de Corée du Sud expérimentent des assistants pédagogiques IA, illustrant la trajectoire naissante mais prometteuse du secteur. Les innovateurs en santé, notamment Ping An, testent sur le terrain des médecins virtuels pour étendre la capacité de soins primaires. Chaque secteur vertical débloque des réservoirs de revenus différenciés, mais tous partagent une dépendance aux écosystèmes de modèles fondamentaux et à la disponibilité de l'infrastructure GPU — des facteurs qui conditionneront la dynamique de la part du marché des médias synthétiques en Asie-Pacifique sur l'horizon de prévision.

Analyse Géographique

La Chine a représenté 33,47 % des revenus de 2024, soutenue par un vaste soutien gouvernemental et des écosystèmes d'entreprises intégrés qui fusionnent les outils de création, l'infrastructure cloud et les canaux de distribution. Les Dispositions nationales sur la Synthèse Profonde fournissent une certitude juridique, encourageant les entreprises à se développer. Des investissements agressifs — Alibaba seul a réservé 52,9 milliards USD pour l'infrastructure IA — renforcent encore la position de leader de la Chine au sein du marché des médias synthétiques en Asie-Pacifique.

L'Inde affiche la trajectoire la plus forte avec une projection de TCAC de 26,00 %. Une population jeune et axée sur le mobile ainsi que des initiatives d'infrastructure publique numérique au niveau des États stimulent à la fois l'offre et la demande. Les start-ups nationales bénéficient de l'abondance des données en langue anglaise tout en localisant également pour les utilisateurs hindi, tamoul et bengali, élargissant ainsi la portée totale adressable.

Le Japon, la Corée du Sud, l'Australie et Singapour forment collectivement un groupe d'adopteurs matures. Le choix de Tokyo par OpenAI pour son premier hub indo-pacifique souligne la position réglementaire favorable du pays, tandis que la saturation 5G de Séoul et son héritage dans les jeux vidéo accélèrent les projets de contenu expérientiel. Le bloc plus large de l'Asie du Sud-Est passe des projets pilotes exploratoires à la commercialisation, aidé par la hausse des revenus disponibles et l'approfondissement de la pénétration du commerce électronique. Dans toutes les géographies, l'expansion synchronisée des réseaux 5G constitue un catalyseur unificateur qui sous-tend la livraison évolutive des ressources de médias synthétiques.

Paysage Concurrentiel

La concentration du marché est modérée, avec des plateformes de premier plan rivalisant avec des spécialistes agiles. ByteDance intègre des outils de création (CapCut, Seedance) et des moteurs de distribution (TikTok, Douyin) pour capter la valeur de bout en bout. L'accent d'Alibaba sur les publications en source ouverte (Wan 2.2, Qwen) et le regroupement de calcul élastique différencie sa proposition pour les entreprises. Tencent exploite ses franchises de jeux vidéo pour intégrer la génération de personnages en temps réel et la synthèse vocale.

L'accès au matériel informatique émerge comme un avantage stratégique ; les entreprises qui sécurisent des files d'attente prioritaires pour les GPU avancés peuvent itérer plus rapidement et livrer des sorties en plus haute résolution. Par conséquent, les alliances avec les fabricants de puces et les fournisseurs de cloud deviennent des stratégies standard pour les concurrents cherchant à préserver leur capacité d'inférence. Les start-ups se concentrant sur des niches verticales — telles que les avatars de formation médicale ou la synthèse de documents juridiques — trouvent de l'espace en combinant expertise du domaine et architectures de modèles efficaces. Les dépôts de brevets liés au rendu neuronal et au marquage des droits d'auteur multimodaux indiquent que les portefeuilles de propriété intellectuelle joueront un rôle important dans le positionnement concurrentiel futur.

L'expansion transfrontalière reste une arme à double tranchant : elle offre de l'échelle mais impose la maîtrise de régimes de conformité hétérogènes. Les entreprises qui conçoivent des systèmes modulaires de filigranage et de piste d'audit sont mieux placées pour naviguer dans ces complexités et, par extension, gagner des parts au sein du marché des médias synthétiques en Asie-Pacifique.

Leaders du Secteur des Médias Synthétiques en Asie-Pacifique

ByteDance Seed

Alibaba Group Holding Ltd

Meta

BRIA

NAVER Z CORP.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : TCS a établi un Centre d'Expérience Google Cloud Gemini dans son Laboratoire d'Innovation pour la Vente au Détail à Chennai, en Inde, permettant aux clients de tester, conceptualiser et développer conjointement des solutions tout au long de la chaîne de valeur de la vente au détail.

- Mars 2025 : SCiNiTO et iGroup Asia Pacific ont établi un partenariat pour fournir des services de recherche et d'édition dans 12 pays d'Asie et de la région Pacifique. L'accord permet à SCiNiTO d'offrir ses outils de recherche et d'édition basés sur l'IA aux chercheurs, universitaires et institutions en Asie, en Australie et en Nouvelle-Zélande.

- Février 2025 : WAN-IFRA et OpenAI se sont associés pour lancer le programme accélérateur South Asia Newsroom AI Catalyst, qui se concentre sur l'intégration de l'intelligence artificielle dans les opérations des salles de rédaction.

- Janvier 2025 : Synthesia a levé 180 millions USD lors d'un financement de Série D mené par NEA pour élargir sa suite vidéo d'entreprise.

- Janvier 2025 : ElevenLabs a obtenu 250 millions USD lors d'un financement de Série C pour accélérer la recherche en IA vocale multilingue.

Périmètre du Rapport sur le Marché des Médias Synthétiques en Asie-Pacifique

| Médias Synthétiques Audio |

| Médias Synthétiques Image |

| Médias Synthétiques Texte |

| Médias Synthétiques Vidéo |

| IA Générative |

| Infographie et Effets Visuels |

| Traitement du Langage Naturel |

| Synthèse et Reconnaissance Vocale |

| Autres Technologies (Réalité Augmentée et Réalité Virtuelle, Réseaux Antagonistes Génératifs, et Plus) |

| Médias et Divertissement |

| Publicité et Marketing |

| Jeux Vidéo et Métavers |

| Commerce Électronique et Vente au Détail |

| Éducation et Formation |

| Santé et Sciences de la Vie |

| Autres Secteurs d'Utilisation Final (Immobilier, Hôtellerie, et Plus) |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par Type de Média | Médias Synthétiques Audio |

| Médias Synthétiques Image | |

| Médias Synthétiques Texte | |

| Médias Synthétiques Vidéo | |

| Par Technologie | IA Générative |

| Infographie et Effets Visuels | |

| Traitement du Langage Naturel | |

| Synthèse et Reconnaissance Vocale | |

| Autres Technologies (Réalité Augmentée et Réalité Virtuelle, Réseaux Antagonistes Génératifs, et Plus) | |

| Par Secteur d'Utilisation Final | Médias et Divertissement |

| Publicité et Marketing | |

| Jeux Vidéo et Métavers | |

| Commerce Électronique et Vente au Détail | |

| Éducation et Formation | |

| Santé et Sciences de la Vie | |

| Autres Secteurs d'Utilisation Final (Immobilier, Hôtellerie, et Plus) | |

| Par Pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Questions Clés Répondues dans le Rapport

À quelle vitesse les dépenses en médias synthétiques augmentent-elles en Asie-Pacifique ?

Les revenus agrégés devraient passer de 1,88 milliard USD en 2025 à 5,56 milliards USD d'ici 2030, ce qui correspond à un TCAC de 24,26 %.

Quel pays achète actuellement le plus de solutions de médias synthétiques ?

La Chine a dominé avec 33,47 % des dépenses totales de 2024 grâce à un fort soutien politique et à d'importants investissements des entreprises.

Quel cas d'usage se développe le plus rapidement dans la région ?

Les applications de jeux vidéo et de métavers sont en voie d'atteindre un TCAC de 24,66 % jusqu'en 2030, à mesure que les studios intègrent des personnages IA et des outils de contenu généré par les utilisateurs.

Pourquoi les systèmes audio attirent-ils l'attention des investisseurs ?

Ils offrent le taux de croissance le plus élevé — un TCAC de 25,72 % — porté par la demande de clonage vocal multilingue dans un paysage de marché linguistiquement diversifié.

Quel est le principal goulot d'étranglement opérationnel aujourd'hui ?

L'accès limité aux GPU haut de gamme ralentit l'entraînement et la mise à l'échelle des modèles, incitant les entreprises à se concentrer sur les gains d'efficacité des modèles.

Comment les réglementations affectent-elles l'expansion du marché ?

Des règles divergentes sur les hypertrucages et l'étiquetage des contenus créent des surcoûts de conformité, obligeant les entreprises à personnaliser leurs flux de travail par juridiction.

Dernière mise à jour de la page le: