Taille et parts du marché des maisons intelligentes en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

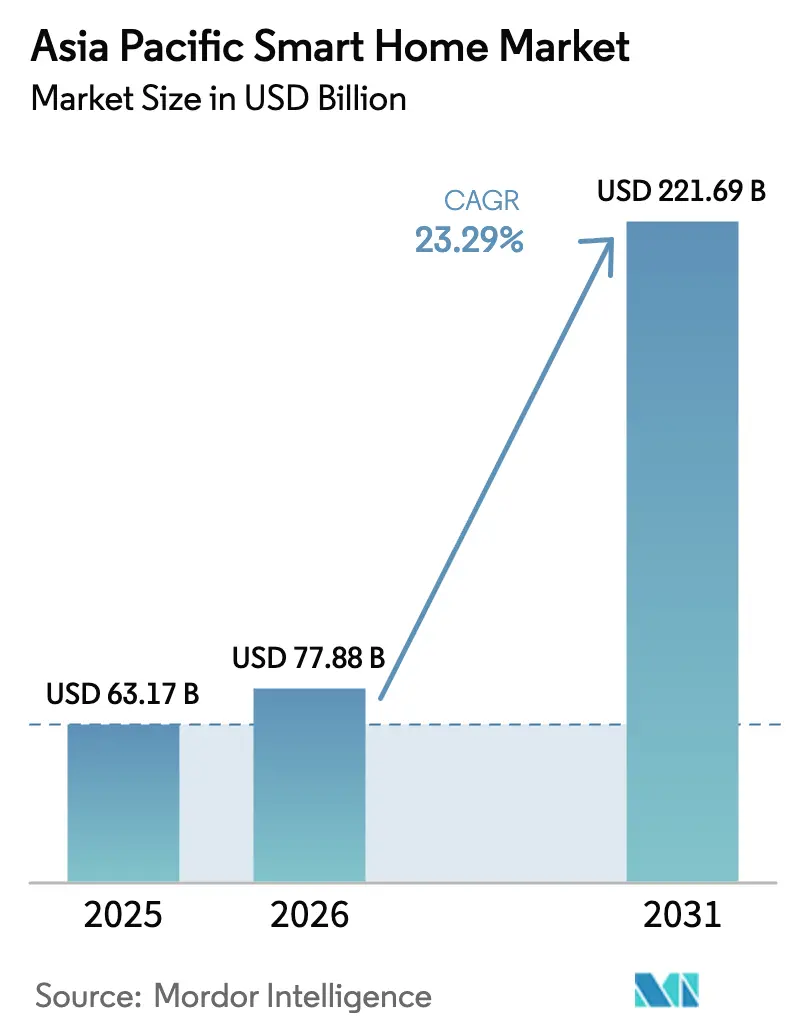

| Taille du marché de l'année de base (2025) | 63.17 Milliards de dollars |

| Taille du Marché (2026) | 77.88 Milliards de dollars |

| Taille du Marché (2031) | 221.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maisons intelligentes en Asie-Pacifique par Mordor Intelligence

La taille du marché des maisons intelligentes en Asie-Pacifique était évaluée à 63,17 milliards USD en 2025 et devrait croître de 77,88 milliards USD en 2026 pour atteindre 221,69 milliards USD d'ici 2031, à un TCAC de 23,29 % durant la période de prévision (2026-2031). La hausse des revenus disponibles, le déploiement généralisé de la fibre jusqu'au domicile et les incitations gouvernementales actives en faveur des logements économes en énergie accélèrent la pénétration des appareils. Les opérateurs associent la 5G à des services IoT résidentiels pour augmenter le revenu moyen par utilisateur, tandis que les fournisseurs de semi-conducteurs développent des puces conformes à Matter qui réduisent les frictions d'intégration. Le vieillissement des sociétés au Japon et en Corée du Sud stimule la demande de solutions d'assistance à la vie autonome, et les préoccupations sanitaires post-COVID favorisent l'adoption de capteurs de qualité de l'air intérieur. L'intensité concurrentielle s'accroît à mesure que les fabricants d'appareils électroménagers, les opérateurs télécoms et les entreprises de plateformes convergent vers une stratégie d'écosystème unifié ancrée dans des normes ouvertes.

Principaux enseignements du rapport

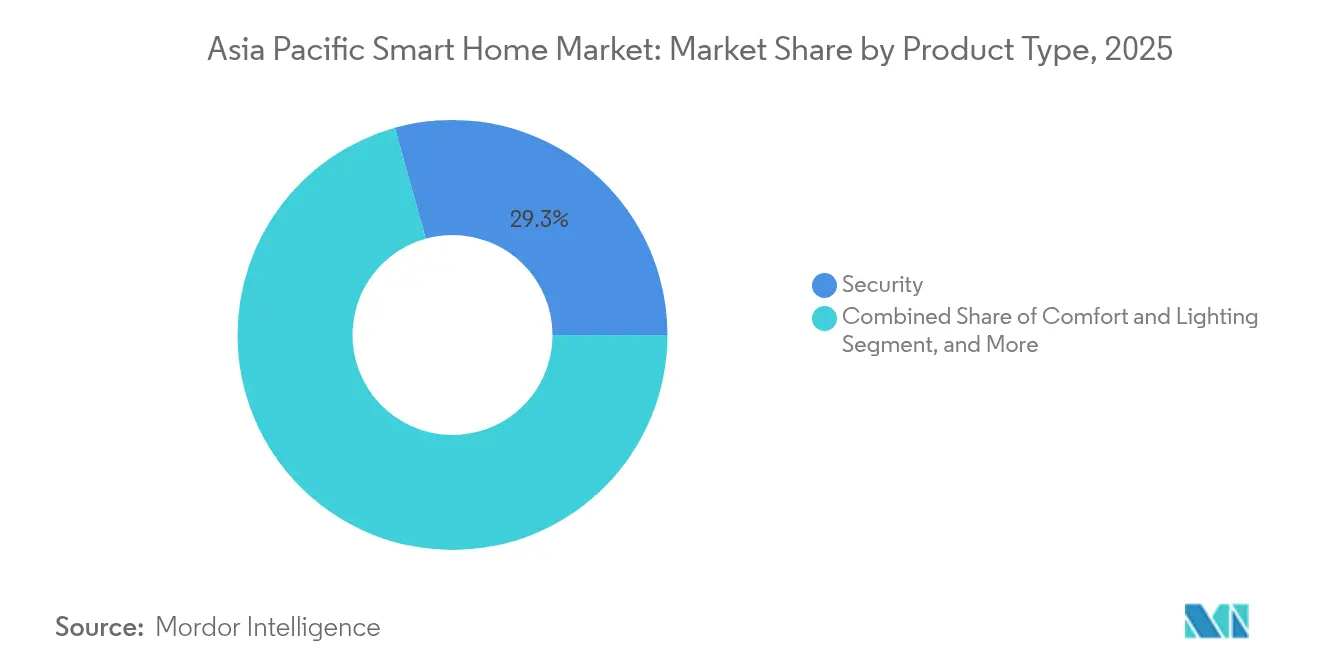

- Par type de produit, les solutions de sécurité ont dominé avec 29,32 % des parts du marché des maisons intelligentes en Asie-Pacifique en 2025, tandis que les appareils intelligents devraient se développer à un TCAC de 26,18 % jusqu'en 2031.

- Par technologie, le Wi-Fi détenait 54,05 % des parts du marché des maisons intelligentes en Asie-Pacifique en 2025, tandis que Thread devrait croître à un TCAC de 24,83 % jusqu'en 2031.

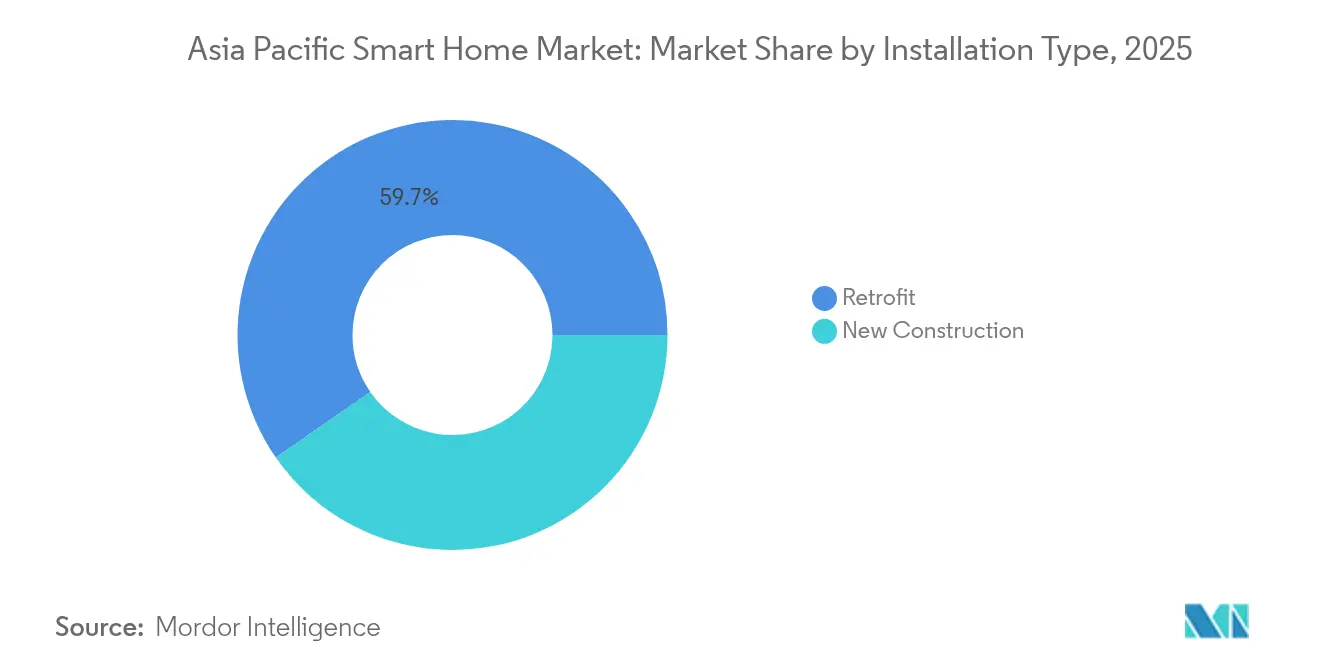

- Par type d'installation, les projets de rénovation représentaient 59,65 % de la taille du marché des maisons intelligentes en Asie-Pacifique en 2025 ; la nouvelle construction devrait progresser à un TCAC de 23,85 % jusqu'en 2031.

- Par canal de distribution, les plateformes en ligne ont capté 47,65 % des parts de revenus en 2025 et demeureront la voie d'accès au marché la plus rapide avec un TCAC de 23,12 %.

- Par géographie, la Chine a représenté 41,10 % des parts de revenus en 2025, tandis que le reste de l'Asie-Pacifique est prêt pour une expansion plus rapide à un TCAC de 23,68 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des maisons intelligentes en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide avec des projets résidentiels intelligents intégrés | +4.2% | Chine, Inde, Asie du Sud-Est - marchés principaux | Moyen terme (2-4 ans) |

| Incitations gouvernementales aux maisons à énergie nette zéro | +2.8% | Japon, Corée du Sud, retombées ASEAN | Long terme (≥ 4 ans) |

| Offres groupées 5G et IoT résidentiel par les opérateurs | +3.5% | Corée du Sud, Japon, corridors urbains de Chine | Court terme (≤ 2 ans) |

| Demande liée au vieillissement de la population pour l'assistance à la vie autonome | +2.1% | Japon, Corée du Sud, Singapour | Long terme (≥ 4 ans) |

| Concurrence tarifaire sur le commerce électronique et assistants vocaux en langue locale | +3.9% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Attention portée à la qualité de l'air intérieur après la COVID | +2.7% | Chine, Inde, mégapoles d'Indonésie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et projets résidentiels intelligents intégrés en Chine et en Inde

Les grands projets de logements intègrent le câblage IoT, des conduits dédiés et des passerelles lors de la construction, réduisant les coûts de déploiement par unité et garantissant l'interopérabilité dès le premier jour. Le programme HDICT de China Mobile positionne l'infrastructure de maison intelligente comme un service de base, et les directives municipales alignées sur la norme GB/T 39190-2020 imposent des spécifications communes.[1]Portail du gouvernement chinois, "Plan d'action pour la mise en œuvre du schéma national de développement de la normalisation (2024-2025)," gov.cn En Inde, des plans similaires apparaissent dans les programmes de réaménagement métropolitain, bien que les coûts de rénovation restent élevés dans les villes de rang 2 et de rang 3.

Incitations gouvernementales aux maisons à énergie nette zéro au Japon

Le cadre politique ZEH (maison à énergie nette zéro) du Japon accorde des subventions et des avantages fiscaux pour les logements qui réduisent leur consommation d'énergie primaire d'au moins 20 %. Les constructeurs intègrent des systèmes de climatisation-ventilation-chauffage, des panneaux solaires, des systèmes de stockage et des contrôleurs de gestion de l'énergie qui reposent sur un retour continu des capteurs. Le système de climatisation centrale résidentielle OASYS de Panasonic Corporation réduit la consommation d'énergie de chauffage et de refroidissement de plus de 50 % dans les maisons hermétiques.[2]Panasonic Corporation, "Système de climatisation centrale résidentielle OASYS," news.panasonic.com La structure d'incitation garantit un pipeline pluriannuel pour les appareils de gestion intelligente de l'énergie et standardise la demande de passerelles interopérables.

Offres groupées 5G et IoT résidentiel par les opérateurs télécoms d'Asie-Pacifique

Les opérateurs télécoms monétisent la 5G en associant routeurs, caméras, concentrateurs vocaux et analyses par abonnement. SK Telecom a enregistré une croissance de 19 % de ses revenus liés à l'IA en 2024 grâce à de telles offres.[3]SK Telecom, "SK Telecom annonce ses résultats pour l'exercice 2024," sktelecom.com Des propositions similaires de NTT Docomo et China Unicom compriment les coûts d'acquisition de clients et augmentent le trafic de données par foyer, bien que les lacunes en matière de couverture rurale retardent l'adoption de masse au-delà des grandes villes.

Guerres des prix sur le commerce électronique élargissant l'accessibilité des appareils

Des campagnes de remises agressives sur les plateformes régionales font baisser les prix des ampoules intelligentes d'entrée de gamme en dessous de 5 USD, élargissant les segments adressables. Les données analytiques de traitement des commandes permettent aux vendeurs de cibler les agglomérations émergentes de rang 3, tandis que les assistants vocaux en langue locale suppriment les barrières linguistiques. La pression sur les marges s'intensifie pour les petits fabricants d'équipements d'origine, mais la croissance des volumes compense la dilution des bénéfices pour les acteurs à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des normes d'appareils parmi les fabricants d'équipements d'origine chinois | -2.3% | Chine, Asie du Sud-Est, marchés d'exportation | Moyen terme (2-4 ans) |

| Réglementations plus strictes en matière de protection des données personnelles | -1.8% | Inde, Japon, Australie | Court terme (≤ 2 ans) |

| Coûts de rénovation élevés en dehors des villes de rang 1 | -2.1% | Inde, Chine, banlieues d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Contraintes géopolitiques d'approvisionnement en semi-conducteurs | -1.9% | Chaînes d'approvisionnement centrées sur Taïwan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes d'appareils parmi les fabricants d'équipements d'origine chinois entravant l'interopérabilité

Les micrologiciels propriétaires et les piles cloud créent des « jardins clos », compliquant les déploiements multi-marques pour les intégrateurs. Matter et Thread promettent une solution, mais l'hétérogénéité actuelle des routeurs frontières implique que le couplage transparent entre fournisseurs restera sporadique jusqu'en 2026 au moins. Les grands fabricants d'appareils électroménagers évaluent le compromis entre le contrôle de l'écosystème et le marché adressable multiplateforme.

Des réglementations plus strictes en matière de protection des données personnelles augmentant les coûts de conformité

La loi indienne sur la protection des données personnelles numériques impose un consentement explicite, une limitation des finalités et une notification des violations, obligeant les fournisseurs à mettre à niveau le chiffrement, à localiser les serveurs et à désigner des fiduciaires de données. Des règles comparables en Australie et au Japon augmentent les dépenses juridiques et retardent les lancements de produits, en particulier pour les jeunes entreprises dépourvues d'infrastructure de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la sécurité conserve la première place tandis que les appareils électroménagers progressent rapidement

Les solutions de sécurité ont généré la plus grande part de revenus à 29,32 % en 2025, les ménages ayant accordé la priorité aux caméras, aux sonnettes vidéo et aux serrures intelligentes pour la dissuasion et la conformité aux assurances. Le segment bénéficie de la détection d'anomalies basée sur l'IA et de l'analyse vidéo en nuage intégrées dans des modèles d'abonnement. En revanche, les appareils intelligents affichent le TCAC le plus élevé à 26,18 %, les machines à laver, réfrigérateurs et plaques de cuisson connectés passant du statut de nouveauté à celui de produits grand public. La plateforme dotée d'IA de Midea, couvrant plus de 200 pays, illustre la manière dont les fabricants d'appareils électroménagers exploitent les mises à jour de micrologiciels et la télémétrie en nuage pour approfondir l'engagement client. La gestion de l'énergie, le divertissement et les commandes de climatisation-ventilation-chauffage complètent le portefeuille, chacun répondant à des points de douleur spécifiques des consommateurs tels que la hausse des tarifs des services publics ou l'anxiété liée à la qualité de l'air.

L'expansion des appareils électroménagers catalyse les ventes inter-catégories ; par exemple, un four compatible Matter déclenche souvent l'achat de capteurs et de concentrateurs compatibles. Les appareils de santé et de bien-être, notamment les trackers de sommeil et les tapis de détection de chutes, progressent régulièrement dans les sociétés vieillissantes. Les meubles intelligents restent naissants mais gagnent en dynamisme à mesure que les fabricants d'équipements d'origine intègrent des chargeurs sans fil et des capteurs environnementaux dans les bureaux et les lits. Bien que la part actuelle soit modeste, la baisse des coûts des capteurs et les conceptions modulaires positionnent la catégorie pour une progression en fin de cycle.

Par technologie : Wi-Fi dominant, Thread en accélération

La part de 54,05 % du Wi-Fi reflète l'omniprésence des routeurs résidentiels et la familiarité des consommateurs. Les essais à venir du Wi-Fi 7 démontrent des débits supérieurs à 3 Gbps, préparant des cas d'usage à forte consommation de bande passante tels que la diffusion en 8K et les expériences de réalité augmentée multipoints. Cependant, Thread enregistre la croissance la plus rapide avec un TCAC de 24,83 % grâce à l'IPv6 natif, à l'efficacité du routage maillé et au soutien de la Connectivity Standards Alliance. Le nombre de certifications a dépassé 670 appareils en 2024, et les fournisseurs de jeux de puces ont commencé à livrer des systèmes sur puce multiprotocoles qui réduisent la nomenclature des matériaux.

Le Bluetooth conserve une place dans les étiquettes alimentées par batterie et les appareils portables, tandis que Zigbee est supplanté au profit de Thread. Z-Wave persiste dans les installations de sécurité professionnelles exigeant une plus grande portée et une robustesse en sous-GHz. Là où des lacunes de couverture apparaissent, le NB-IoT ou le CPL fournissent une connectivité de secours, notamment dans les immeubles de grande hauteur en béton. Le paysage protocolaire pluraliste persistera jusqu'à ce que les routeurs soient livrés avec des radios tribandes et que des contrôleurs universels abstraient les couches de transport sous-jacentes.

Par type d'installation : la rénovation en tête, la nouvelle construction prend de l'élan

Les projets de rénovation ont contribué à 59,65 % des revenus en 2025, ancrant la courbe d'adoption précoce. Les ménages urbains matures remplacent les systèmes d'alarme traditionnels par des systèmes connectés en nuage et ajoutent des capteurs pièce par pièce. Cependant, la complexité de l'installation — recâblage, perçage de conduits et placement de passerelles — augmente les coûts et prolonge le retour sur investissement dans les logements grand public. Les promoteurs intègrent désormais des conduits intelligents, des commutateurs PoE et des grappes de multicapteurs dans les nouvelles constructions, entraînant un TCAC plus rapide de 23,85 %. La conception intégrée réduit les dépenses en matériaux par logement et garantit la conformité aux réglementations énergétiques et de sécurité à venir.

Les installateurs professionnels captent une part croissante des services, gérant des scènes d'éclairage avancées, le zonage de la climatisation-ventilation-chauffage et des tableaux de bord unifiés. Pour les appareils plus simples, les kits modulaires prêts à l'emploi soutiennent un segment de bricolage dynamique. Sur l'horizon de prévision, la part de la rénovation s'érodera progressivement à mesure que les logements neufs domineront le parc incrémental, notamment dans les villes satellites de Chine et les corridors urbains de l'Inde.

Par canal de distribution : les plateformes en ligne démocratisent l'accès

Les places de marché numériques détenaient près de la moitié des expéditions en 2025, les évaluations en temps réel, les ventes flash et les vidéos d'influenceurs ayant raccourci les cycles de décision. Le commerce électronique transfrontalier permet aux marques de niche d'atteindre les consommateurs d'Asie du Sud-Est qui manquaient auparavant de représentation en magasin. Le canal bénéficie de recommandations algorithmiques qui regroupent des appareils complémentaires, augmentant la valeur des paniers. À l'inverse, la vente au détail hors ligne prospère dans les segments premium où les acheteurs souhaitent des démonstrations tactiles et des devis d'installation clés en main.

Les distributeurs professionnels s'associent aux constructeurs pour préinstaller des concentrateurs et des capteurs, percevant des revenus de maintenance récurrents. Des modèles hybrides de commande en ligne et de retrait en magasin émergent, combinant la transparence des prix en ligne avec des centres de service de proximité pour le support du dernier kilomètre. Les investissements logistiques dans la livraison en chaîne du froid et le jour même raccourcissent les délais, réduisant davantage les obstacles à l'essai. Les risques de fraude et de contrefaçon persistent, incitant les plateformes à déployer des programmes d'authenticité basés sur des codes QR co-développés avec les propriétaires de marques.

Analyse géographique

La Chine représentait 41,10 % des revenus de 2025, soutenue par la norme nationale GB/T 39190-2020 et la politique industrielle qui classe l'infrastructure de maison intelligente comme un pilier de l'économie numérique. Des opérateurs télécoms tels que China Mobile visent un marché cumulatif de la vie intelligente d'une valeur de 3 000 milliards CNY d'ici 2025, en intégrant des concentrateurs dans les modems fibre pour normaliser l'adoption. Néanmoins, la dynamique de croissance se déplace vers les économies émergentes où les nouvelles connexions haut débit se développent rapidement. L'Inde, l'Indonésie, le Vietnam et les Philippines affichent collectivement des TCAC supérieurs à 25 % à mesure que les lancements de la 5G, les assistants vocaux en langue locale et la baisse des prix des appareils convergent.

Le Japon forme un groupe mature avec la Corée du Sud et Singapour, caractérisé par une forte densité de gadgets par habitant et des mandats d'efficacité énergétique imposés par les politiques. Les incitations ZEH, l'étiquetage strict des appareils et les impératifs démographiques liés aux soins aux personnes âgées soutiennent la demande premium. Les marques de logements préfabriqués intègrent des cadres résistants aux tremblements de terre avec une ventilation contrôlée par l'IA, atteignant le statut d'énergie nette zéro dans plus de 80 % des nouvelles maisons individuelles. Les gouvernements municipaux de Corée du Sud cofinancent la surveillance de la santé publique activée par l'IA dans les appartements pour personnes âgées, renforçant le récit de l'assistance à la vie autonome.

L'Australie et la Nouvelle-Zélande mettent l'accent sur la durabilité. Les codes de construction à énergie nette zéro et les remises pour les panneaux solaires en toiture associés à des onduleurs intelligents stimulent l'adoption de tableaux de bord énergétiques et de prises à délestage automatisé. Les installateurs régionaux tirent parti des collaborations ABB-Samsung pour unifier les flux de données photovoltaïques, de stockage et de climatisation-ventilation-chauffage. Bien que la population absolue soit modeste, les prix de vente moyens élevés se traduisent par une contribution aux revenus disproportionnée.

Paysage concurrentiel

L'arène des fournisseurs est modérément fragmentée. Au total, les cinq plus grands fournisseurs contrôlent environ 48 % des expéditions, laissant de la place aux innovateurs de niche. Les marques chinoises telles que Xiaomi et Haier tirent parti de l'intégration verticale — du jeu de puces au nuage — pour pratiquer des prix agressifs et renouveler le matériel tous les six mois. Samsung applique son échelle dans les semi-conducteurs pour intégrer des radios Thread, Zigbee, BLE et Wi-Fi sur des puces uniques, réduisant la consommation d'énergie et la surface de la carte. Schneider Electric et ABB ciblent le segment électrique premium, privilégiant les API ouvertes et les contrôleurs conformes aux normes IEC pour les constructeurs.

L'orientation stratégique pivote des ventes d'appareils individuels vers la fidélisation à la plateforme. Panasonic Go aspire à ce que 30 % de ses revenus d'entreprise proviennent des services d'IA d'ici 2035, en associant les données de bien-être au réglage de la climatisation-ventilation-chauffage. Les opérateurs télécoms associent des abonnements de surveillance au haut débit pour réduire le taux de désabonnement, tandis que les fournisseurs de systèmes sur puce s'empressent de certifier Matter sur Thread, Zigbee et Wi-Fi HaLow. La résilience de la chaîne d'approvisionnement devient critique alors que les tensions géopolitiques concentrent le conditionnement avancé à Taïwan. Les entreprises diversifient leurs usines au Japon, à Singapour et en Inde pour couvrir les risques.

Les alliances de plateformes se multiplient. ABB intègre son système de gestion de l'énergie InSite avec Samsung SmartThings pour marier la télémétrie des appareillages électriques avec les tableaux de bord grand public. L'adhésion au Thread Group a dépassé 200 organisations, signalant un consensus autour du maillage basé sur IP comme épine dorsale neutre. Les jeunes entreprises exploitent le Wi-Fi HaLow pour offrir une couverture à l'échelle du kilomètre pour les capteurs de périmètre, réduisant le nombre de passerelles et les coûts d'installation. L'avantage concurrentiel réside désormais dans l'orchestration de l'expérience utilisateur, l'analyse en nuage et la conformité réglementaire plutôt que dans les radios propriétaires.

Leaders du secteur des maisons intelligentes en Asie-Pacifique

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : La plateforme MM6108-EKH05-Light de Morse Micro a obtenu la certification Matter, étendant la portée du Wi-Fi HaLow de dix fois pour l'IoT résidentiel et industriel.

- Mai 2025 : Mitsubishi Estate et JG Corporation ont formé un partenariat stratégique pour améliorer la plateforme de maison intelligente HOMETACT pour les projets de logements collectifs.

- Avril 2025 : Sekisui Chemical a lancé deux projets à Tokyo selon les normes ZEH-M Oriented et des applications IoT communautaires.

- Mars 2025 : Panasonic Corporation a introduit 61 modèles de climatiseurs résidentiels compatibles Matter en Inde, homologués pour des températures ambiantes allant jusqu'à 55 °C.

- Mars 2025 : AWE2025 à Shanghai a accueilli plus de 1 000 marques présentant des solutions de vie pilotées par l'IA.

Portée du rapport sur le marché des maisons intelligentes en Asie-Pacifique

Une maison intelligente désigne des appareils intégrés et en réseau qui automatisent différentes fonctions au sein d'un foyer et peuvent communiquer entre eux, ainsi qu'avec une interface de contrôle centralisée. L'objectif principal de ce type de système est d'améliorer le confort, la sécurité, l'efficacité énergétique et la gestion des ressources du foyer.

Le marché des maisons intelligentes en Asie-Pacifique est segmenté par type de produit (confort et éclairage, contrôle et connectivité, gestion de l'énergie, divertissement à domicile, sécurité, appareils intelligents et contrôle de la climatisation-ventilation-chauffage), technologie (Wi-Fi, Bluetooth et autres technologies) et pays (Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Confort et éclairage |

| Contrôle et connectivité |

| Gestion de l'énergie |

| Divertissement à domicile |

| Sécurité |

| Appareils intelligents |

| Contrôle de la climatisation-ventilation-chauffage |

| Mobilier intelligent |

| Appareils de santé et de bien-être intelligents |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Autres (NB-IoT, RF, CPL) |

| Nouvelle construction |

| Rénovation |

| Hors ligne (bricolage et professionnel) |

| En ligne |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Asie du Sud-Est |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par type de produit | Confort et éclairage |

| Contrôle et connectivité | |

| Gestion de l'énergie | |

| Divertissement à domicile | |

| Sécurité | |

| Appareils intelligents | |

| Contrôle de la climatisation-ventilation-chauffage | |

| Mobilier intelligent | |

| Appareils de santé et de bien-être intelligents | |

| Par technologie | Wi-Fi |

| Bluetooth | |

| Zigbee | |

| Z-Wave | |

| Thread | |

| Autres (NB-IoT, RF, CPL) | |

| Par type d'installation | Nouvelle construction |

| Rénovation | |

| Par canal de distribution | Hors ligne (bricolage et professionnel) |

| En ligne | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des maisons intelligentes en Asie-Pacifique ?

Le marché s'établit à 77,88 milliards USD en 2026 et devrait atteindre 221,69 milliards USD d'ici 2031, avec une croissance à un TCAC de 23,29 %

Quelle catégorie de produits domine le marché des maisons intelligentes en Asie-Pacifique ?

Les solutions de sécurité occupent la première position avec 29,32 % de parts de revenus en 2025, portées par la demande croissante de caméras et de serrures intelligentes.

Pourquoi la technologie Thread prend-elle de l'élan ?

Thread offre un réseau maillé IPv6 à faible consommation d'énergie et un alignement direct avec le protocole Matter, générant la croissance prévisionnelle la plus rapide à un TCAC de 24,83 %.

Comment les incitations aux maisons à énergie nette zéro influencent-elles la demande du marché ?

Le programme ZEH du Japon impose des économies d'énergie qui nécessitent des systèmes intelligents de climatisation-ventilation-chauffage et de gestion de l'énergie, soutenant l'adoption durable des appareils.

Quel canal de vente croît le plus rapidement pour les appareils de maison intelligente ?

Les plateformes en ligne représentent 47,65 % des revenus de 2025 et continueront de se développer à un TCAC de 23,12 % grâce à la transparence des prix et à la grande variété de produits.

Quels défis limitent la pénétration en dehors des grandes villes ?

Les coûts de rénovation élevés, la fragmentation des normes d'appareils et la couverture 5G limitée dans les zones rurales freinent l'adoption dans les régions de rang 2 et de rang 3.

Dernière mise à jour de la page le: