Taille et Part du Marché des Équipements de Croissance de Cristaux de Saphir en Asie Pacifique pour Substrats LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 159.78 Millions de dollars américains |

| Taille du Marché (2026) | 170.63 Millions de dollars américains |

| Taille du Marché (2031) | 227.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Croissance de Cristaux de Saphir en Asie Pacifique pour Substrats LED par Mordor Intelligence

La taille du secteur du marché des équipements de croissance de cristaux de saphir en Asie Pacifique pour substrats LED devrait croître de 159,78 millions USD en 2025 à 170,63 millions USD en 2026 et est prévue pour atteindre 227,06 millions USD d'ici 2031 à un CAGR de 5,88% sur la période 2026-2031. Les investissements robustes dans les panneaux en Chine continentale, la demande soutenue de la Corée et de Taïwan, et la planification renouvelée des capacités en Asie du Sud-Est continuent d'ancrer les dépenses en capital. Les programmes de relance gouvernementaux en Chine, à Taïwan et au Japon raccourcissent les cycles de remboursement pour les achats d'équipements éligibles, tandis que la migration des fabricants de panneaux vers le saphir 8 pouces stimule la demande de fours plus grands et plus automatisés. L'automatisation de la croissance cristalline qui minimise la variabilité d'ensemencement dépendante de l'opérateur émerge comme un complément privilégié, notamment parmi les fabs visant la préparation aux micro-LED. Les fluctuations des devises et des coûts des matières premières restent un facteur d'incertitude, mais la pénétration croissante des mini-LED dans les téléviseurs, moniteurs et écrans automobiles fournit un plancher de demande solide pour les substrats de saphir.

Principaux Enseignements du Rapport

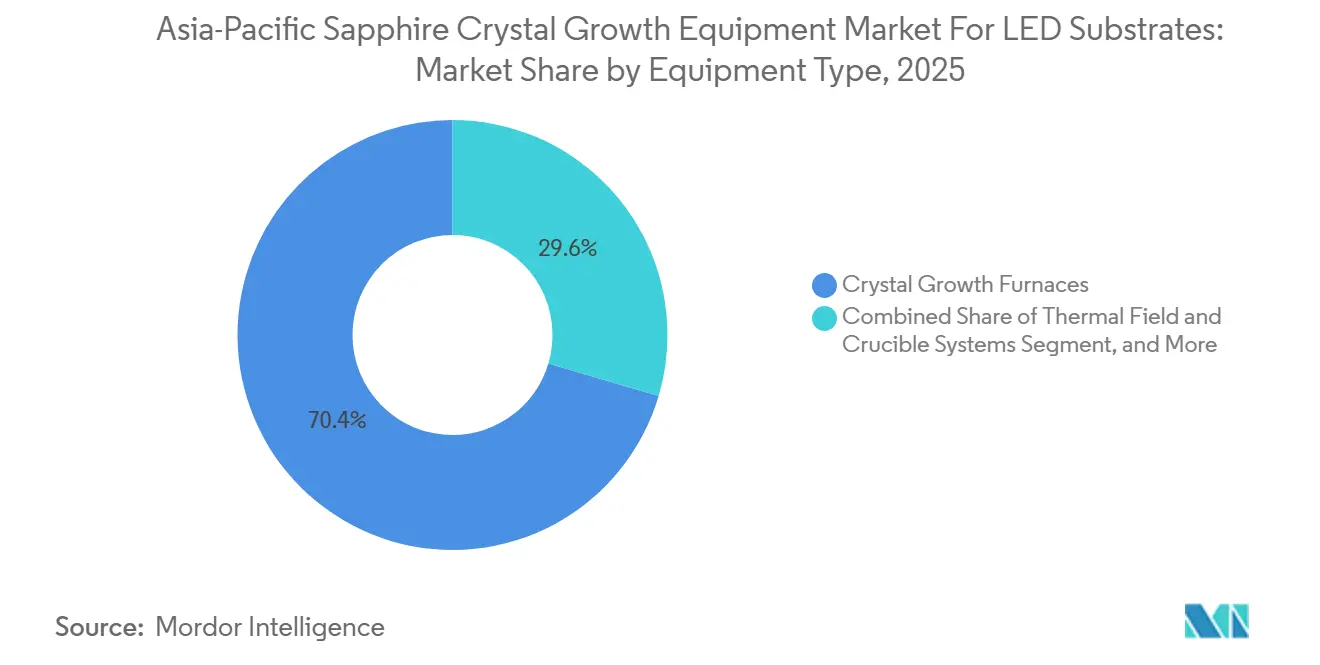

- Par type d'équipement, les fours de croissance de cristaux ont représenté 70,42% de la part de revenus du secteur du marché des équipements de croissance de cristaux de saphir en Asie Pacifique pour substrats LED en 2025, tandis que les systèmes d'automatisation de la croissance et de contrôle des procédés devraient se développer à un CAGR de 6,17% jusqu'en 2031.

- Par technologie de croissance, le segment Kyropoulos a dominé avec 58,96% de la part du secteur du marché des équipements de croissance de cristaux de saphir en Asie Pacifique pour substrats LED en 2025, tandis que le segment Czochralski est prévu de croître à un CAGR de 6,58% jusqu'en 2031.

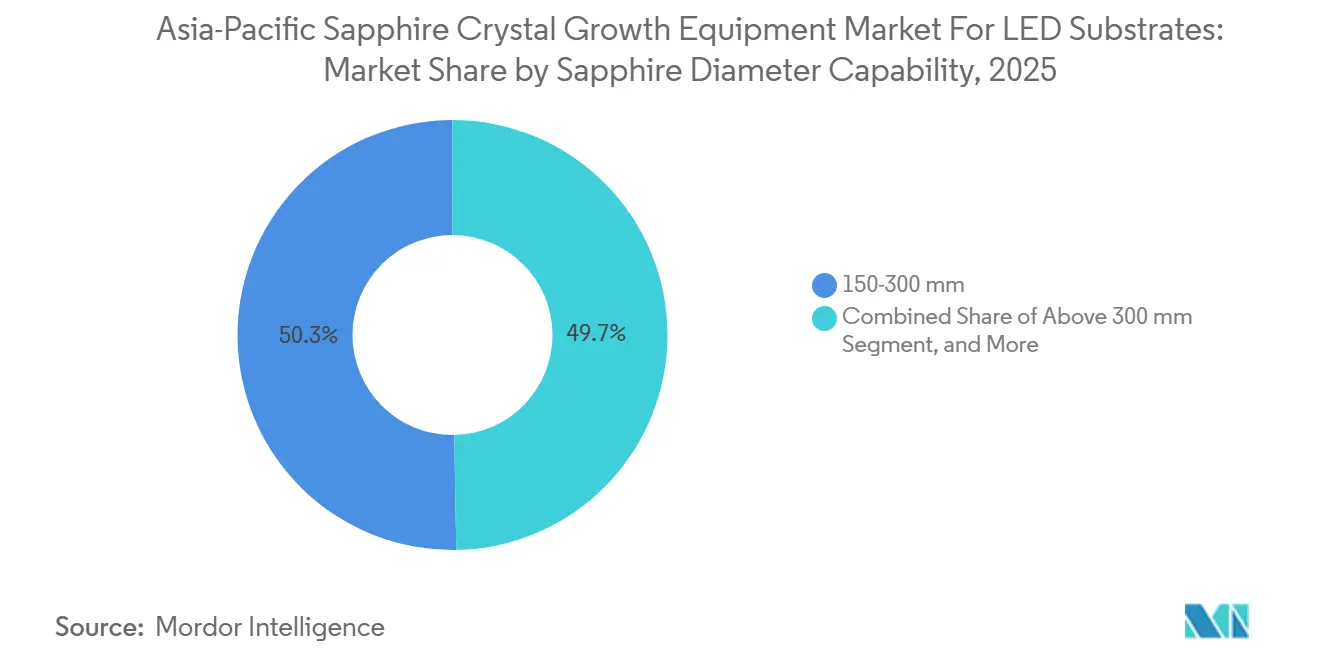

- Par capacité de diamètre, les équipements 150-300 mm ont représenté 50,28% de la taille du secteur du marché des équipements de croissance de cristaux de saphir en Asie Pacifique pour substrats LED en 2025, et les équipements supérieurs à 300 mm sont prêts à progresser à un CAGR de 6,72% sur la période 2026-2031.

- Par géographie, la Chine a commandé 58,37% de la part de revenus en 2025, tandis que le reste de l'Asie Pacifique devrait enregistrer le CAGR le plus rapide de 6,23% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché des Équipements de Croissance de Cristaux de Saphir en Asie Pacifique pour Substrats LED

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion rapide de la capacité de rétroéclairage mini-LED en Chine continentale | +1.8% | Chine, répercussions sur Taïwan et la Corée | Moyen terme (2-4 ans) |

| Migration continue vers les plaquettes de saphir 8 pouces dans les chaînes d'approvisionnement des LED d'affichage | +1.2% | Chine, Taïwan, Japon | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les fournisseurs d'équipements LED nationaux en Chine et à Taïwan | +1.0% | Chine et Taïwan | Court terme (≤ 2 ans) |

| Adoption croissante des micro-LED dans les appareils portables et les dispositifs de réalité augmentée | +0.9% | Mondial, déploiement précoce en Chine et en Corée | Long terme (≥ 4 ans) |

| Demande croissante d'éclairage haute efficacité dans les initiatives de villes intelligentes | +0.6% | Chine, Japon, Taïwan, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Politiques de localisation favorisant les équipements indigènes au Japon | +0.4% | Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide de la Capacité de Rétroéclairage Mini-LED en Chine Continentale

La Chine a expédié plus de 8 millions de téléviseurs mini-LED en 2025 et est en bonne voie pour dépasser 10 millions d'unités en 2026, représentant environ un tiers du marché intérieur des téléviseurs et plus de 70% des volumes mondiaux de téléviseurs mini-LED.[1]"2025 年中国 Mini LED 电视超 800 万台," Sina Finance, sina.com.cn Chaque panneau mini-LED de 75 pouces intègre des milliers de puces, augmentant la demande de substrats de saphir et accélérant les achats de fours. Le campus de Liuyang de HKC, financé à hauteur de 9 milliards CNY (1,24 milliard USD) et conçu pour plus de 500 millions de modules de rétroéclairage mini-LED par an, illustre l'échelle qui stimule les commandes Kyropoulos et d'automatisation. Les grands fabricants de panneaux BOE et CSOT ont optimisé les lignes Gen10.5 et absorbé l'usine Gen8.5 de Guangzhou de LG Display pour sécuriser plus de 50 millions d'expéditions annuelles de panneaux LCD TV, renforçant la traction en amont de la Chine sur les équipements. Les architectures RGB mini-LED présentées au CES 2026 exigent un placement de puces plus précis, ce qui nécessite à son tour une uniformité de substrat plus élevée, stimulant les commandes d'options de contrôle de procédé en boucle fermée sur les nouveaux fours.

Migration Continue vers les Plaquettes de Saphir 8 Pouces dans les Chaînes d'Approvisionnement des LED d'Affichage

Les fabricants de LED d'affichage passent du saphir 6 pouces au saphir 8 pouces (200 mm) pour réduire le coût par puce et augmenter le débit des fabs. L'Université RWTH d'Aix-la-Chapelle et AIXTRON ont démontré des hétérostructures III-nitrure à polarité azote sur saphir 200 mm en utilisant un réacteur MOCVD planétaire 5 × 200 mm en 2025, prouvant la viabilité de l'épitaxie sur grandes plaquettes.[2]Mike Cooke, "Nitrogen-polar III-N HFETs on 200 mm Sapphire Substrates," Semiconductor Today, semiconductor-today.com Les diamètres plus grands nécessitent des creusets de plus de 400 mm et un contrôle précis du champ thermique, entraînant des mises à niveau qui regroupent des systèmes de vision haute résolution et des élévateurs de bouclier motorisés. L'Université de Pékin a montré un saphir plan r réutilisable qui survit à trois cycles d'épitaxie et d'exfoliation, laissant entrevoir de futures réductions de la consommation nette de plaquettes et soutenant les modèles de remboursement des fours. Cependant, la densité de dislocations et les contraintes radiales augmentent fortement au-delà de 300 mm, de sorte que les fabs adoptent souvent une automatisation avancée pour maintenir des rendements acceptables.

Subventions Gouvernementales pour les Fournisseurs d'Équipements LED Nationaux en Chine et à Taïwan

Le Grand Fonds III de Pékin a réservé environ 50 milliards USD en 2025 pour combler les lacunes en matière d'équipements nationaux exposées par les contrôles à l'exportation américains. Bien que la logique et la mémoire soient les principaux bénéficiaires, les fabricants d'outils pour saphir sont éligibles via les clauses sur les matériaux en amont. À Taïwan, le Ministère des Affaires Économiques a lancé un programme de 93 milliards NTD (2,9 milliards USD) en août 2025 qui augmente les garanties de prêts à l'exportation et compense les coûts en capital pour l'adoption d'outils indigènes. Les conditions d'approvisionnement favorisent les consortiums « grande entreprise mène petite entreprise », alignant les startups locales avec les fabs établies. La Loi japonaise de Promotion de la Sécurité Économique superpose des incitations similaires mais lie les subventions à un seuil d'investissement de 30 milliards JPY (0,19 milliard USD), poussant les fournisseurs étrangers vers des coentreprises japonaises.[3]Eva Chen, "Japan's Semiconductor Equipment Industry Policies and Guidelines," Invest Taiwan, investtaiwan.nat.gov.tw

Adoption Croissante des Micro-LED dans les Appareils Portables et les Dispositifs de Réalité Augmentée

La technologie micro-LED passe des prototypes aux appareils portables haut de gamme et aux lunettes de réalité augmentée, attirée par une luminance élevée et une longue durée de vie par rapport à l'OLED. HKC a dévoilé un prototype micro-LED de 6,67 pouces en décembre 2024, évalué à 1 000 nits, et exploite désormais une usine dédiée à Mianyang qui vise une montée en production commerciale en 2026. Les lunettes de réalité augmentée exigent une luminance supérieure à 10 000 nits, ce qui élève les exigences de qualité des substrats ; les défauts tolérables dans les LED de télévision créent des pixels morts dans l'optique proche de l'œil. Les essais de transfert de masse assisté par laser ont atteint des rendements de transfert de puces de 99,5% sur des plaquettes de 2 pouces avec une précision de placement de ±0,3 µm, soulignant les tolérances strictes désormais attendues des plaquettes de saphir. Les substrats de saphir à motifs ont amélioré l'extraction de lumière de plus de 30%, ancrant la demande d'outils de procédé pour les flux de travail hybrides de gravure et de croissance.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité capitalistique élevée et longue période de remboursement pour les fours Kyropoulos | -0.8% | Mondial, aigu en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Défis techniques dans la mise à l'échelle au-delà des boules de saphir de 300 mm | -0.6% | Chine, Taïwan, Japon | Moyen terme (2-4 ans) |

| Volatilité des prix des puces LED comprimant le retour sur investissement des équipements | -0.5% | Chine, répercussions sur Taïwan et la Corée | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement pour les creusets en alumine de haute pureté | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée et Longue Période de Remboursement pour les Fours Kyropoulos

Un four Kyropoulos moderne capable de produire des boules de 800 à 1 000 kg coûte généralement plus d'un million USD installé, bien au-dessus des outils Czochralski d'entrée de gamme. Les défis de financement sont les plus aigus en Asie du Sud-Est, où les lignes de crédit soutenues par l'État sont limitées et où les prêteurs privés exigent des garanties plus élevées. Les fluctuations des prix des puces LED aggravent l'équation ; une hausse de 10% du prix au comptant due à l'inflation du cuivre et de l'argent début 2026 n'a pas réussi à compenser la faiblesse des volumes, prolongeant les remboursements projetés au-delà de 36 mois. La modélisation des contraintes thermiques montre les contraintes de von Mises les plus élevées lors du refroidissement naturel, ce qui impose des contrôles supplémentaires des zones de chauffage qui augmentent les coûts.[4]S. Wang and H. Fang, "Dependence of Thermal Stress Evolution on Power Allocation during Kyropoulos Sapphire Cooling Process," Applied Thermal Engineering, scipubonline.com Les systèmes CZ ou à bords définis de plus petite capacité restent des options de repli pour les fabs en construction malgré une qualité optique inférieure.

Défis Techniques dans la Mise à l'Échelle au-delà des Boules de Saphir de 300 mm

Les boules de plus de 300 mm présentent une densité de dislocations plus élevée et des gradients thermiques radiaux qui réduisent les rendements des plaquettes à moins que l'ensemencement et le refroidissement ne soient étroitement contrôlés.[5]Jia Xu et al., "Optimization of the Quality Control Parameters in Sapphire Single Crystal Preparation," CrystEngComm, rsc.org L'Université de Taiyuan a utilisé l'optimisation par réseau de neurones pour maintenir les variations de l'écart de fusion dans 0,5 mm, mais l'automatisation à grande échelle n'est pas universellement déployée. Le système basé sur la vision de l'Institut Coréen de Technologie Industrielle réduit l'erreur d'ensemencement moyenne à 1,87 mm mais nécessite encore une supervision de l'opérateur. Les défauts de bord deviennent importants lorsque de petites tuiles de substrats de saphir à motifs sont gravées dans de grandes plaquettes, augmentant le risque de rebut. Le dispositif de croissance CZ 600 mm de Linton Crystal met en évidence la faisabilité mécanique, mais les utilisateurs de saphir restent prudents car les contraintes et la biréfringence augmentent avec le diamètre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : L'Automatisation Alimente la Croissance Incrémentale

Les fours de croissance de cristaux ont généré la majorité des revenus du secteur du marché des équipements de croissance de cristaux de saphir en Asie Pacifique pour substrats LED à 70,42% en 2025. Les compléments d'automatisation de la croissance et de contrôle des procédés, bien que représentant une base plus petite, devraient croître de 6,17% annuellement jusqu'en 2031, dépassant le CAGR global du marché des équipements de croissance de cristaux de saphir en Asie Pacifique pour substrats LED. Les fours restent des actifs essentiels car ils déterminent le diamètre de la boule, la qualité optique et le débit. Cependant, l'ensemencement dépendant de l'opérateur introduit encore des pertes de rendement ; les fabs allouent donc les budgets de nouveaux outils vers des mises à niveau logicielles et de vision qui stabilisent la convection du bain fondu.

Les fournisseurs d'automatisation intègrent des caméras haute résolution, des télémètres laser et des analyses prédictives qui suivent l'écart de fusion en temps réel et ajustent automatiquement la vitesse de levage du bouclier. Ces mises à niveau réduisent la variabilité cycle à cycle et aident les fabs à respecter les spécifications des substrats micro-LED. Les sous-systèmes de champ thermique et de creuset font face à une compression des marges car les prix des creusets en quartz ont diminué en 2024, mais ils ancrent toujours les flux de revenus du marché secondaire. Les fournisseurs commercialisent des isolants et des consommables à plus longue durée de vie pour fidéliser les ventes récurrentes, maintenant l'équilibre de l'écosystème du secteur du marché des équipements de croissance de cristaux de saphir en Asie Pacifique pour substrats LED.

Par Technologie de Croissance : Qualité Kyropoulos Versus Vitesse Czochralski

La méthode Kyropoulos a représenté 58,96% des revenus du secteur du marché des équipements de croissance de cristaux de saphir en Asie Pacifique pour substrats LED en 2025, grâce à une faible biréfringence et une qualité optique uniforme. Les outils Czochralski devraient afficher un CAGR de 6,58% jusqu'en 2031, portés par des temps de tirage plus courts et un contrôle plus précis du diamètre sur les plaquettes de 200 mm. La croissance par film à bords définis et la méthode par échangeur de chaleur occupent des applications de niche en optique et capteurs où la géométrie ou l'homogénéité prime sur la densité de défauts.

Les cycles Kyropoulos peuvent dépasser 18 jours pour des boules de 100 kg, augmentant la consommation d'énergie et les charges d'amortissement. Les améliorations continues du zonage des chauffages et des algorithmes de levage des germes atténuent mais n'éliminent pas cet inconvénient. Les adopteurs de Czochralski exploitent des modèles de dynamique des fluides computationnelle pour réduire l'écart de dislocation ; des essais pilotes récents rapportent une qualité proche du Kyropoulos lorsque les germes, la vitesse de rotation et la température du bain fondu sont optimisés. À mesure que les fabricants de panneaux passent à 8 pouces et au-delà, la taille du marché des équipements Czochralski dans le secteur du marché des équipements de croissance de cristaux de saphir en Asie Pacifique pour substrats LED pourrait évoluer rapidement, à condition que les fournisseurs résolvent les fissures induites par les contraintes lors du refroidissement.

Par Capacité de Diamètre de Saphir : L'Économie des Grandes Plaquettes Prend le Devant de la Scène

Les équipements évalués pour des boules de 150-300 mm ont capturé 50,28% des revenus de 2025, reflétant la base installée des lignes de production 6 pouces et 8 pouces. Les équipements supportant des boules supérieures à 300 mm devraient enregistrer un CAGR de 6,72%, le plus élevé parmi les classes de diamètre, alors que les fabricants de panneaux cherchent à réduire le coût par puce sur les rétroéclairages mini-LED et futurs micro-LED. Bien que les fours Kyropoulos supérieurs à 300 mm offrent un effet de levier volumique, les rendements se détériorent sans une automatisation supérieure, de sorte que de nombreuses fabs pilotent d'abord des lignes CZ à grand diamètre.

La démonstration 200 mm à polarité azote de l'Université RWTH d'Aix-la-Chapelle a validé l'épitaxie sur grandes plaquettes de saphir, catalysant les demandes d'offres pour des creusets de 400 mm. Les fours ECM Greentech proposent désormais en option un fonctionnement à haute pression et un chargement robotisé qui réduisent l'exposition des opérateurs aux zones à haute température. Pourtant, les gradients thermiques radiaux et la densité de dislocations augmentent au-delà de 300 mm, de sorte que les rendements répétables dépendent de logiciels prédictifs, un autre moteur qui mêle ce segment au récit de croissance de l'automatisation.

Analyse Géographique

La Chine a représenté 58,37% des revenus du marché des équipements de croissance de cristaux de saphir en Asie Pacifique pour substrats LED en 2025. Les expéditions de téléviseurs mini-LED dépassant 8 millions d'unités, la réserve de 50 milliards USD du Grand Fonds III, et les mandats imposés aux adopteurs appartenant à l'État ancrent la demande d'outils à court terme. Les fournisseurs nationaux tels que NAURA Technology Group et Zhejiang Jingsheng sécurisent des commandes grâce à un financement préférentiel et un service localisé, les protégeant de certaines restrictions à l'exportation américaines. Le projet de Liuyang de HKC et les feuilles de route télévisées de BOE et CSOT maintiennent le taux d'utilisation des fours au-dessus de 85% et donnent la priorité aux commandes Kyropoulos.

Taïwan combine des leviers de subvention avec des partenariats internationaux. Le programme de 93 milliards NTD (2,9 milliards USD) lancé en 2025 renforce les garanties de prêts à l'exportation et rembourse les achats d'outils nationaux, encourageant les startups d'équipements de fonderie à collaborer avec des marques de panneaux établies. La conversion complète des lampadaires de Taichung en LED réduit la consommation d'électricité municipale de 80 millions de kWh par an et illustre la traction en aval pour des substrats LED efficaces. Le Japon répond avec la Loi de Promotion de la Sécurité Économique, liant les subventions à des seuils d'investissement de 30 milliards JPY (0,19 milliard USD) et canalisant 1,23 billion JPY (7,9 milliards USD) vers des outils de semi-conducteurs de pointe pour l'exercice fiscal 2026.

Le reste de l'Asie Pacifique, incluant la Corée, l'Asie du Sud-Est et l'Inde, devrait afficher un CAGR de 6,23% jusqu'en 2031, dépassant le marché global des équipements de croissance de cristaux de saphir en Asie Pacifique pour substrats LED. La Corée tire parti de son solide écosystème de semi-conducteurs et de sa proximité avec les fabricants de panneaux d'affichage pour attirer des investissements en équipements de débordement lorsque la Chine fait face à un resserrement des contrôles à l'exportation. Les gouvernements d'Asie du Sud-Est courtisent des chaînes d'approvisionnement diversifiées comme couverture contre les chocs géopolitiques, offrant des exonérations fiscales et des concessions foncières. Le programme indien d'Incitation Liée à la Production pour les semi-conducteurs pourrait s'élargir pour inclure le saphir en amont si les programmes pilotes de micro-LED arrivent à maturité après 2027.

Paysage Concurrentiel

Le marché des équipements de croissance de cristaux de saphir en Asie Pacifique pour substrats LED est modérément fragmenté. Les acteurs occidentaux établis, AIXTRON, GT Advanced Technologies et Linton Crystal Technologies, sont en concurrence directe avec des fournisseurs chinois tels que NAURA Technology Group, Zhejiang Jingsheng et Shenyang Crystec. AIXTRON a représenté 71% des revenus mondiaux de MOCVD pour les semi-conducteurs composés en 2023, mais son carnet de commandes 2024 a chuté de 7%, suggérant un ralentissement de la demande d'outils LED. NAURA a atteint la sixième place mondiale parmi les fournisseurs d'équipements de semi-conducteurs en mars 2025, soutenu par des portefeuilles de films minces et de gravure, et cible désormais l'automatisation de la croissance cristalline pour combler les lacunes restantes dans ses produits.

Zhejiang Jingsheng a déclaré un chiffre d'affaires de 17,577 milliards RMB (2,42 milliards USD) en 2024, reflétant une intégration verticale de la conception de fours à l'approvisionnement en substrats qui protège les marges lorsque les prix moyens de vente du saphir fluctuent. Linton Crystal se concentre sur les logiciels d'automatisation, ayant récemment publié une mise à jour de gestion de l'écart de fusion qui promet une précision de ±0,5 mm sur toute la course du creuset. Le financement de 225 millions AUD (148 millions USD) d'Alpha HPA pour une usine d'alumine de haute pureté diversifie l'approvisionnement en poudre de creuset, une décision stratégique pour réduire le risque de contamination et diminuer les coûts des intrants.

La différenciation technologique se concentre sur la stabilité du champ thermique, l'efficacité énergétique et l'automatisation clé en main. XKH Semitech commercialise un système Kyropoulos de 800 à 1 000 kg avec des caractéristiques d'échange de chaleur propriétaires qui réduisent les pertes d'énergie, tandis qu'ECM Greentech propose des fours à haute pression et à commande robotisée pour les clients visant la qualification micro-LED. Les contrôles à l'exportation américains qui ont ajouté NAURA à la liste des entités en 2024 limitent son accès aux outils de métrologie avancés, stimulant la recherche et développement nationale en logiciels de contrôle de procédé internes, mais limitant pour l'instant son expansion à l'étranger.

Leaders du Marché des Équipements de Croissance de Cristaux de Saphir en Asie Pacifique pour Substrats LED

AIXTRON SE

NAURA Technology Group Co. Ltd.

Linton Crystal Technologies

GT Advanced Technologies Inc.

Crystal Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Alpha HPA a finalisé un tour de financement de 225 millions AUD (148 millions USD) pour construire une installation d'alumine de haute pureté à Gladstone, Queensland.

- Février 2026 : TSMC a annoncé des dépenses d'investissement de 56 milliards USD pour 2026, incluant une mise à niveau de 17 milliards USD de sa deuxième usine de Kumamoto visant une production à 3 nm d'ici fin 2027.

- Janvier 2026 : La ville de Taichung a finalisé le remplacement de 268 000 lampadaires par des LED, économisant 80 millions de kWh annuellement et générant des crédits carbone vérifiés.

- Décembre 2025 : Le METI japonais a presque quadruplé les subventions pour les puces et l'IA de l'exercice fiscal 2026 à 1,23 billion JPY (7,9 milliards USD).

Périmètre du Rapport sur le Marché des Équipements de Croissance de Cristaux de Saphir en Asie Pacifique pour Substrats LED

Le rapport sur le secteur du marché des équipements de croissance de cristaux de saphir en Asie Pacifique pour substrats LED est segmenté par type d'équipement (fours de croissance de cristaux, systèmes de champ thermique et de creuset, et systèmes d'automatisation de la croissance et de contrôle des procédés), technologie de croissance (méthode Kyropoulos, croissance par film à bords définis, méthode par échangeur de chaleur, et méthode Czochralski), capacité de diamètre de saphir (jusqu'à 150 mm, 150-300 mm, et supérieur à 300 mm), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Fours de Croissance de Cristaux |

| Systèmes de Champ Thermique et de Creuset |

| Systèmes d'Automatisation de la Croissance et de Contrôle des Procédés |

| Méthode Kyropoulos |

| Croissance par Film à Bords Définis |

| Méthode par Échangeur de Chaleur |

| Méthode Czochralski |

| Jusqu'à 150 mm |

| 150-300 mm |

| Supérieur à 300 mm |

| Chine |

| Taïwan |

| Japon |

| Reste de l'Asie Pacifique |

| Par Type d'Équipement | Fours de Croissance de Cristaux |

| Systèmes de Champ Thermique et de Creuset | |

| Systèmes d'Automatisation de la Croissance et de Contrôle des Procédés | |

| Par Technologie de Croissance | Méthode Kyropoulos |

| Croissance par Film à Bords Définis | |

| Méthode par Échangeur de Chaleur | |

| Méthode Czochralski | |

| Par Capacité de Diamètre de Saphir | Jusqu'à 150 mm |

| 150-300 mm | |

| Supérieur à 300 mm | |

| Par Géographie | Chine |

| Taïwan | |

| Japon | |

| Reste de l'Asie Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la prévision de valeur pour 2026 pour les équipements de croissance de cristaux de saphir en Asie Pacifique ?

Le marché devrait atteindre 170,63 millions USD en 2026, en route vers 227,06 millions USD d'ici 2031.

Quel segment d'équipement se développe le plus rapidement ?

Les systèmes d'automatisation de la croissance et de contrôle des procédés devraient afficher un CAGR de 6,17% jusqu'en 2031, le plus rapide parmi tous les types d'équipements.

Pourquoi les plaquettes de saphir 8 pouces sont-elles importantes ?

Le passage aux substrats 8 pouces réduit le coût par puce et augmente le débit, soutenant l'économie des affichages mini-LED et futurs micro-LED.

Quelle part de marché la Chine détenait-elle en 2025 ?

La Chine a représenté 58,37% des revenus régionaux des équipements en 2025.

Quelle technologie de croissance est en tête aujourd'hui ?

La méthode Kyropoulos a dominé avec 58,96% de part de revenus en 2025 grâce à sa qualité optique supérieure.

Qu'est-ce qui freine l'adoption rapide des fours en Asie du Sud-Est ?

Les coûts initiaux élevés des outils Kyropoulos et le financement concessionnel limité prolongent les périodes de remboursement pour les nouveaux entrants.

Dernière mise à jour de la page le: