Taille et part du marché des centres d'usinage en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

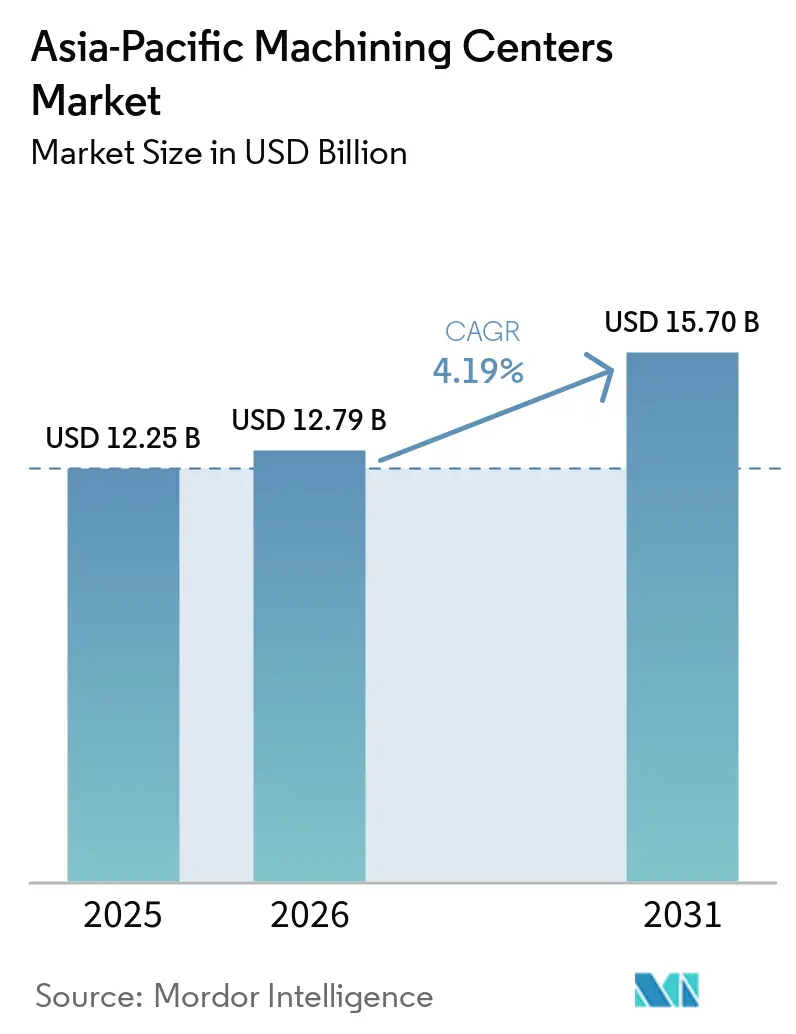

| Taille du marché de l'année de base (2025) | 12.25 Milliards de dollars |

| Taille du Marché (2026) | 12.79 Milliards de dollars |

| Taille du Marché (2031) | 15.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

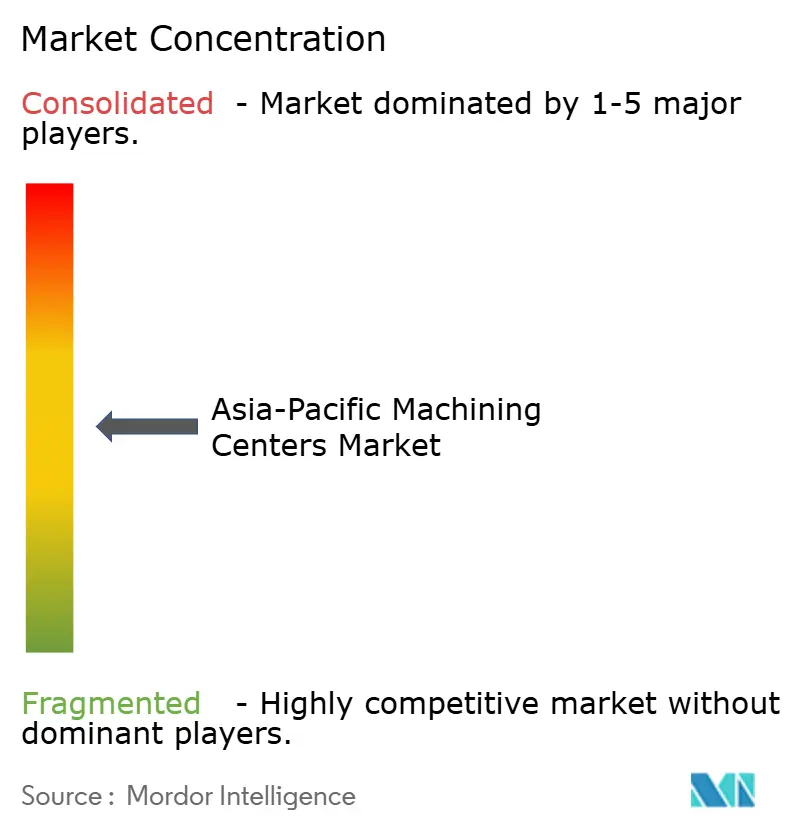

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres d'usinage en Asie-Pacifique par Mordor Intelligence

La taille du marché des centres d'usinage en Asie-Pacifique était évaluée à 12,25 milliards USD en 2025 et devrait croître de 12,79 milliards USD en 2026 pour atteindre 15,70 milliards USD d'ici 2031, à un TCAC de 4,19 % au cours de la période de prévision (2026-2031). La réduction de la main-d'œuvre industrielle en Chine, en baisse de 30 millions depuis 2013, continue d'accélérer l'automatisation, incitant à un pivot vers les lignes d'usinage en production autonome. Les centres d'usinage verticaux ont conservé une part de 38 % en 2025, mais les plateformes multifonctions les dépassent à mesure que les acheteurs des secteurs automobile et aérospatial consolident le fraisage et le tournage en un seul système. L'Inde émerge comme le marché régional à la croissance la plus rapide, soutenu par 410 millions USD d'incitations liées à la production pour les dispositifs médicaux et une vague de relocalisation de l'électronique. Les dépenses en équipements pour les usines de fabrication de semi-conducteurs atteindront 133 milliards USD en 2026, une dynamique qui tire la demande d'usinage de très haute précision pour les chambres à vide et les robots de manipulation de plaquettes.[1]Fédération internationale de la robotique, "World Robotics 2025," ifr.org

Points clés du rapport

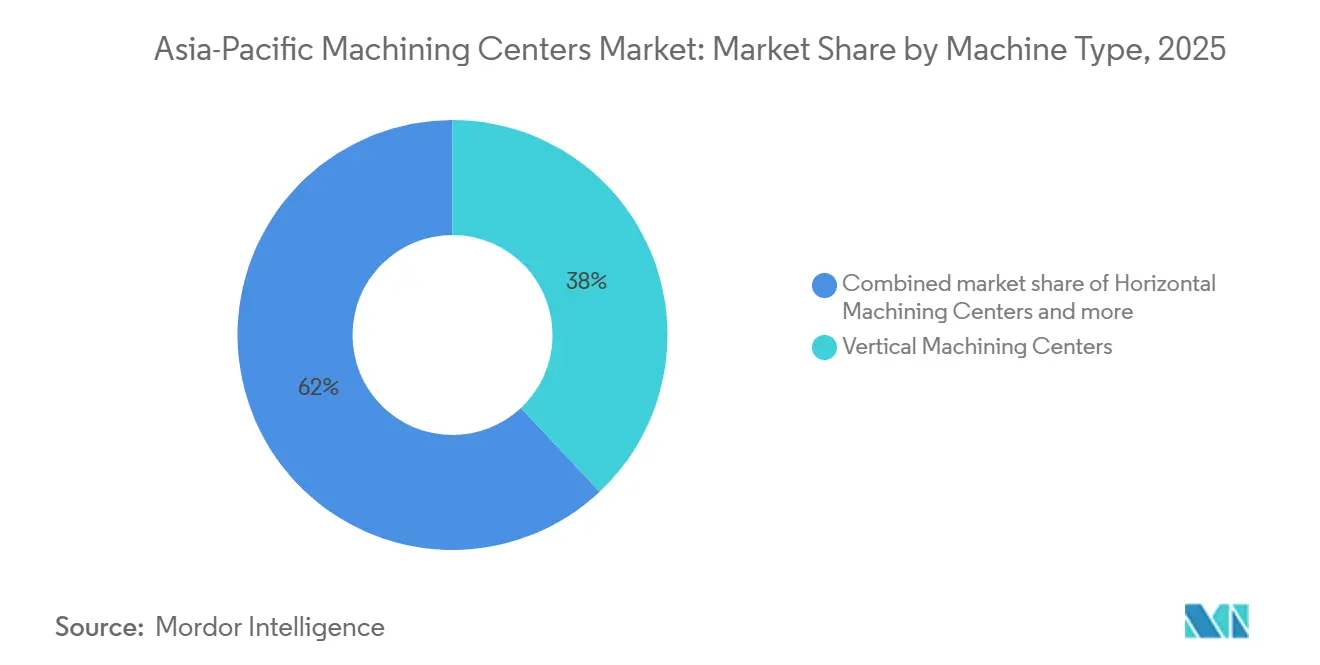

- Par type de machine, les centres d'usinage verticaux ont dominé avec 38 % de la part du marché des centres d'usinage en Asie-Pacifique en 2025, tandis que les centres d'usinage multifonctions devraient se développer à un TCAC de 6,20 % jusqu'en 2031.

- Par configuration d'axes, les systèmes à 3 axes ont représenté 46 % de la taille du marché des centres d'usinage en Asie-Pacifique en 2025 ; les systèmes à 5 axes et plus progressent à un TCAC de 6,80 % jusqu'en 2031.

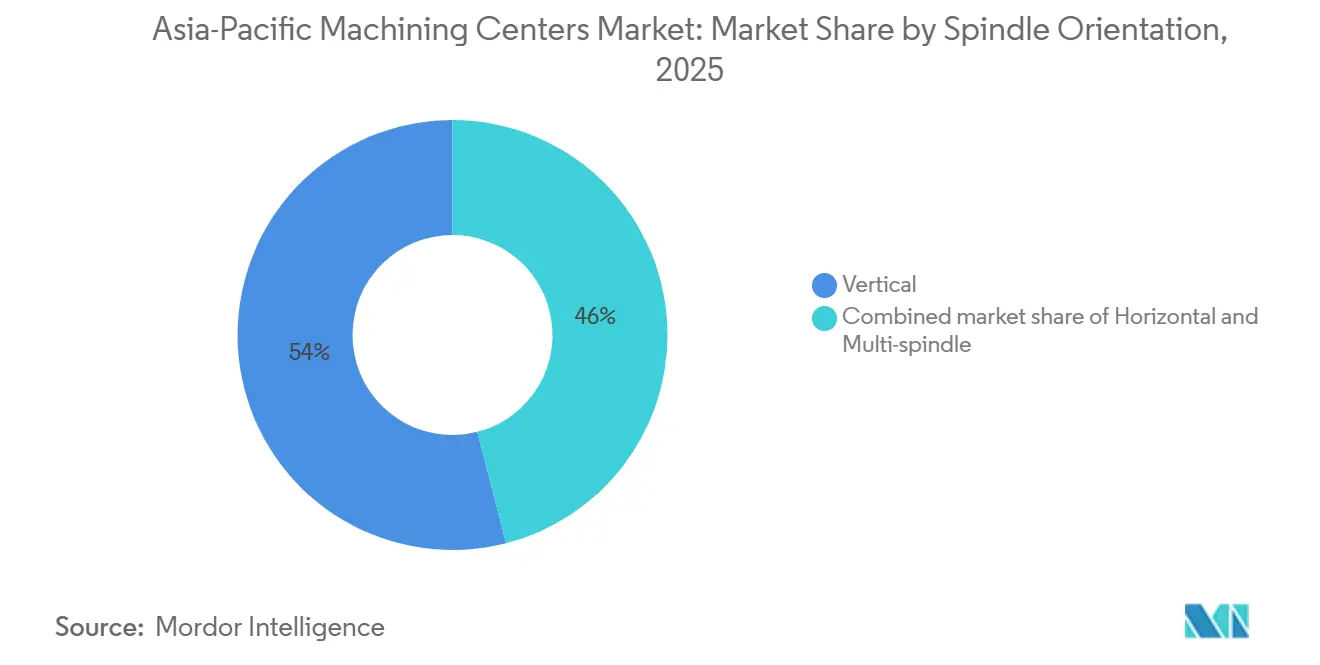

- Par orientation de broche, les broches verticales ont représenté 54 % de la part du marché des centres d'usinage en Asie-Pacifique en 2025, tandis que les configurations multi-broches devraient croître à un TCAC de 6,50 % sur la même période.

- Par type de structure, les bâtis de type colonne ont représenté 41 % de la taille du marché des centres d'usinage en Asie-Pacifique en 2025, et les machines de type portique devraient croître à un TCAC de 6,10 % jusqu'en 2031.

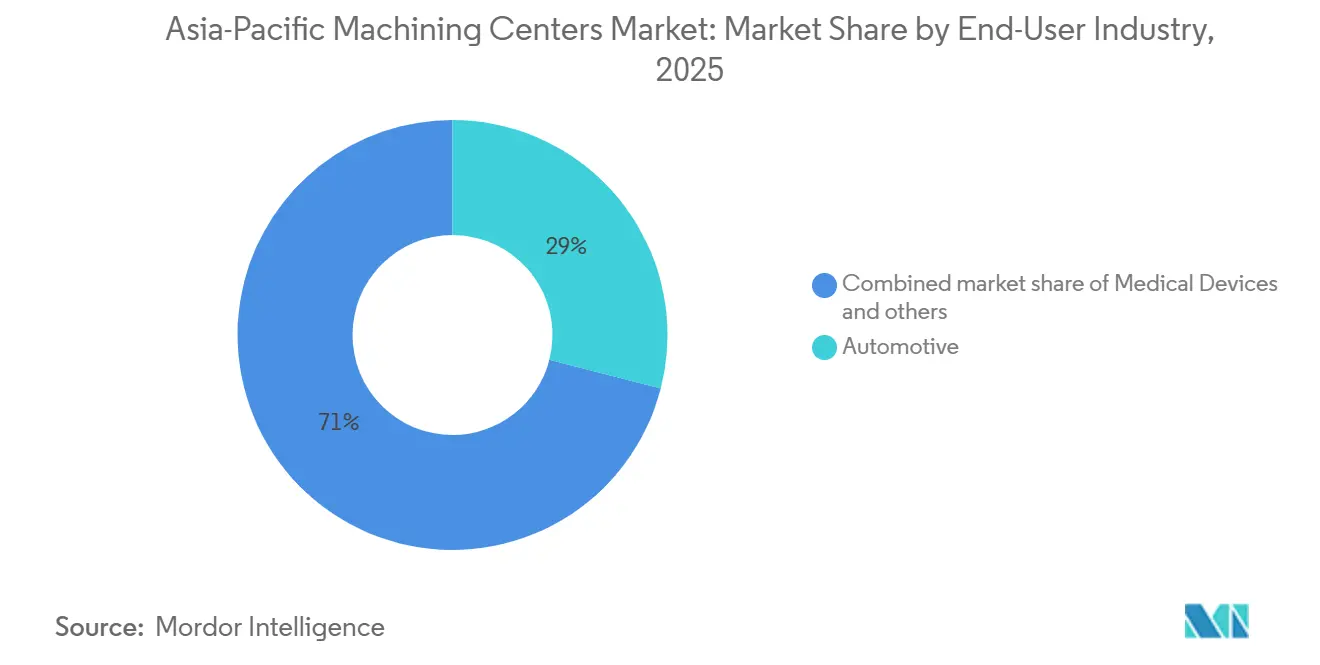

- Par secteur d'utilisation final, l'automobile a représenté 29 % de la taille du marché des centres d'usinage en Asie-Pacifique en 2025, tandis que les dispositifs médicaux sont en voie d'atteindre un TCAC de 6,90 % jusqu'en 2031.

- Par zone géographique, la Chine a détenu 49 % de la part du marché des centres d'usinage en Asie-Pacifique en 2025, tandis que l'Inde est positionnée pour le TCAC le plus rapide à 7,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres d'usinage en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La relocalisation de la fabrication électronique en Asie-Pacifique accélère la demande d'usinage de précision | +1.2% | Vietnam, Inde, Thaïlande ; répercussions sur la Malaisie et l'Indonésie | Moyen terme (2-4 ans) |

| Le passage des groupes motopropulseurs à moteur à combustion interne (MCI) aux véhicules électriques (VE) stimule l'adoption de l'usinage multi-axes dans le secteur automobile | +1.0% | Chine, Japon, Corée du Sud, Inde | Long terme (≥ 4 ans) |

| Les incitations aux usines intelligentes en Chine, au Japon et en Corée du Sud stimulent les investissements en automatisation à commande numérique par ordinateur (CNC) | +0.9% | Chine, Japon, Corée du Sud ; projets pilotes précoces à Taïwan | Court terme (≤ 2 ans) |

| L'expansion des usines autonomes en Chine et à Singapour stimule le déploiement de centres d'usinage automatisés | +0.7% | Chine (villes de premier rang), Singapour ; essais en Corée du Sud | Moyen terme (2-4 ans) |

| La croissance de la fabrication d'implants en titane en Inde accroît le besoin d'usinage de haute précision | +0.4% | Inde (pôles de Pune et Bengaluru) ; exportations vers l'ASEAN | Moyen terme (2-4 ans) |

| Les start-ups spatiales en Asie-Pacifique accroissent la demande de capacités d'usinage de précision avancées | +0.3% | Japon, Inde, Australie ; émergent à Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La relocalisation de la fabrication électronique en Asie-Pacifique accélère la demande d'usinage de précision

Alors que les assembleurs électroniques et les fabricants de circuits imprimés diversifient leurs implantations géographiques, la création de nouvelles lignes de production stimule le besoin d'équipements de fraisage et de tournage de précision pour produire des moules, des gabarits et des matrices essentiels. Au Vietnam, les six grands complexes de fabrication de Samsung et les solides corridors de fournisseurs d'Apple dans les provinces du nord ont établi un pôle de fabrication électronique dominant, stimulant collectivement les commandes actuelles et futures de centres d'usinage verticaux compacts. Pendant ce temps, la chaîne d'approvisionnement technologique en expansion de l'Inde a vu l'ajout d'une installation de boîtiers en aluminium de 30 millions USD à Chennai, conçue pour produire 1,2 million d'unités par mois, soulignant le besoin croissant de cellules d'usinage flexibles. Plus au sud, le Conseil des investissements de Thaïlande a approuvé un total de 8,91 milliards USD d'investissements dans l'électronique et les appareils électriques pour 2025. Cette poussée dépendra fortement des plateformes à broche haute vitesse pour l'outillage de connecteurs avancés. Dans l'ensemble, les tendances d'approvisionnement s'éloignent de la production de masse traditionnelle vers des capacités à haute variété et petits lots, accélérant davantage le marché régional des centres d'usinage. Étant donné que des audits qualité ISO 9001 obligatoires sont requis pour intégrer ces chaînes d'approvisionnement technologiques lucratives, même les ateliers de taille intermédiaire sont contraints de moderniser leurs équipements obsolètes.[2]Ministère de l'électronique et des technologies de l'information, Gouvernement de l'Inde, "Programme d'incitations liées à la production pour la fabrication électronique à grande échelle," meity.gov.in

Le passage des groupes motopropulseurs à moteur à combustion interne (MCI) aux véhicules électriques (VE) stimule l'adoption de l'usinage multi-axes dans le secteur automobile

Le passage des moteurs à combustion interne à la motorisation par batterie supprime de nombreuses pièces héritées mais introduit de nouveaux besoins de précision pour les carters de moteur, les bacs à batterie et les réducteurs qui nécessitent une coupe simultanée sur cinq axes. Uno Minda a investi 51 millions USD dans son usine de Pune pour installer des cellules à 5 axes dédiées aux bacs à batterie en aluminium, avec une production prévue pour 2026. Les contrôles à l'exportation du ministère du commerce du Japon sur les contrôleurs cinq axes avancés soulignent la valeur stratégique de cette technologie. À mesure que les volumes de véhicules électriques augmentent, le marché des centres d'usinage en Asie-Pacifique en bénéficie, les fournisseurs améliorant soit les lignes à trois axes avec des tables rotatives, soit en achetant des plateformes multi-axes complètes. De plus, la poussée automobile pour compenser le poids massif des batteries par des moulages structuraux en aluminium à grande échelle accélère la demande de centres multi-axes à grande enveloppe et à couple élevé. Ce changement structurel garantit des dépenses d'investissement soutenues de la part des fournisseurs de rang 1 désireux de sécuriser des contrats de plateforme de véhicules électriques lucratifs et à long terme.

Les incitations aux usines intelligentes en Chine, au Japon et en Corée du Sud stimulent les investissements en automatisation à commande numérique par ordinateur (CNC)

Les gouvernements subventionnent les modernisations de capteurs, les tableaux de bord en nuage et l'informatique en périphérie pour les machines-outils, réduisant les temps d'arrêt imprévus et augmentant l'utilisation des usines. La Corée du Sud a réservé environ 336 millions USD en 2025 pour les infrastructures de fabrication intelligente et cofinancera des modules d'intelligence artificielle à partir de 2026. La Chine vise à certifier 10 000 usines phares d'ici 2030, chaque usine devant connecter en temps réel au moins 70 % de ses équipements. Les constructeurs japonais ont signalé que des options connectées ont été sélectionnées sur 38 % des nouvelles commandes de centres d'usinage en 2025, contre 22 % deux ans plus tôt. Les petites et moyennes entreprises de l'ASEAN manquent de financement pour de telles modernisations, ce qui élargit le fossé technologique et canalise davantage de commandes haut de gamme vers la Chine, le Japon et la Corée du Sud. Ces impulsions politiques accélèrent le flux de revenus vers le marché des centres d'usinage en Asie-Pacifique tout en établissant de nouvelles références pour les jumeaux numériques et la conformité à la norme ISO 16739.

L'expansion des usines autonomes en Chine et à Singapour stimule le déploiement de centres d'usinage automatisés

L'expansion des « usines autonomes » à forte intensité de capital fonctionnant en continu avec une intervention humaine minimale s'accélère à l'échelle mondiale. Cependant, des coûts initiaux considérables limitent largement cette stratégie aux grands équipementiers et aux sous-traitants de rang 1. Dans le secteur de l'électronique grand public à fort volume, ces investissements financent une automatisation quasi totale, illustrée par l'usine de Changping de Xiaomi, qui exploite une robotique à haute densité pour produire 10 millions de smartphones phares par an. Cette méthodologie de production autonome pénètre également rapidement diverses chaînes d'approvisionnement héritées, avec de grandes installations textiles s'appuyant désormais entièrement sur des véhicules à guidage automatique pour faire fonctionner des milliers de métiers à tisser en continu sans aucun travailleur sur le sol. De plus, l'automatisation extrême combinée à l'apprentissage automatique génère des gains exponentiels en efficacité de production, permettant aux grandes usines d'assemblage de véhicules électriques à Shanghai de réduire considérablement les temps de cycle de fabrication à mesure que le volume de production augmente. En définitive, bien que cette hyper-automatisation risque de concentrer les chaînes d'approvisionnement dans les pôles de premier rang au détriment des petits fournisseurs régionaux, des juridictions comme Singapour pilotent activement des cellules d'usinage autonomes pour compenser stratégiquement les pénuries chroniques de main-d'œuvre nationale.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les dépenses d'investissement initiales élevées et les longues périodes de retour sur investissement limitent les nouveaux investissements en équipements | -0.8% | ASEAN (Vietnam, Thaïlande, Indonésie) ; villes de deuxième rang en Chine et en Inde | Court terme (≤ 2 ans) |

| Les pénuries de main-d'œuvre qualifiée dans l'ASEAN entravent l'utilisation des centres d'usinage | -0.6% | Vietnam, Thaïlande, Indonésie, Philippines ; répercussions sur les pôles de précision de Taïwan | Moyen terme (2-4 ans) |

| La préférence pour la modernisation plutôt que l'achat de nouvelles machines au Japon ralentit la croissance du marché | -0.5% | Japon (concentré dans les ateliers de sous-traitance des PME et les fournisseurs automobiles de rang 2) | Long terme (≥ 4 ans) |

| La volatilité des dépenses d'investissement dans les semi-conducteurs perturbe les cycles de demande d'équipements d'usinage | -0.4% | Corée du Sud, Taïwan, Chine (usines de mémoire) ; Japon (fournisseurs d'équipements) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les dépenses d'investissement initiales élevées et les longues périodes de retour sur investissement limitent les nouveaux investissements en équipements

Un centre d'usinage cinq axes de gamme intermédiaire peut coûter jusqu'à 800 000 USD, tandis que le coût total de possession sur cinq ans dépasse souvent 1,2 million USD, installation et outillage inclus. Les petites entreprises au Vietnam et en Thaïlande fonctionnent avec des marges nettes inférieures à 8 % et peinent à obtenir des financements bancaires sans co-investissement de l'État. Les constructeurs de machines proposent désormais des conceptions modulaires afin que les acheteurs puissent commencer avec un bâti à trois axes et ajouter des tables rotatives ultérieurement, répartissant les dépenses en capital sur plusieurs années. Des modèles de crédit-bail et de paiement à l'heure de broche émergent en Inde et en Indonésie, abaissant les barrières tout en créant une dépendance aux garanties de disponibilité des fournisseurs. Tant que les conditions de financement ne s'assouplissent pas, ce frein pèsera sur le marché des centres d'usinage en Asie-Pacifique, en particulier parmi les fournisseurs de rang 2.

Les pénuries de main-d'œuvre qualifiée dans l'ASEAN entravent l'utilisation des centres d'usinage

Un profond déficit de main-d'œuvre qualifiée continue de défier l'expansion industrielle dans les économies de l'ASEAN, les programmeurs CNC figurant parmi les métiers les plus rares. Au Vietnam, les taux actuels de diplômés des écoles professionnelles sont très inférieurs aux objectifs d'inscription massifs du gouvernement visant à répondre aux besoins industriels croissants du pays. Le pôle de précision de Taïwan signale que les équipes de nuit fonctionnent à seulement 60 % de leur capacité faute de personnel qualifié, même lorsque de nouvelles machines arrivent en atelier. Le programme « Technicien intelligent » de Thaïlande formera 5 000 machinistes d'ici 2028, mais de nombreux diplômés partent rapidement vers des salaires plus élevés à Singapour et au Japon. La pénurie accélère l'adoption de l'automatisation, mais sans opérateurs expérimentés pour programmer et entretenir les équipements, les taux d'utilisation restent en deçà de leur potentiel sur le marché des centres d'usinage en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les plateformes verticales ancrent la production à fort volume

Les centres d'usinage verticaux ont représenté 38 % de la part du marché des centres d'usinage en Asie-Pacifique en 2025, car ils usinent des pièces prismatiques courantes telles que des blocs-moteurs et des bases de moules au coût par heure de broche le plus bas. Le large réseau de revendeurs en Chine, en Inde et en Thaïlande maintient les coûts de maintenance bas et permet aux ateliers d'ajouter rapidement de la capacité. Les commandes des fournisseurs d'électronique grand public au Vietnam et en Malaisie favorisent également les formats verticaux qui s'adaptent aux plans d'atelier étroits et évacuent les copeaux par gravité, préservant l'état de surface des boîtiers en aluminium. Le marché des centres d'usinage en Asie-Pacifique bénéficie d'une attraction supplémentaire grâce aux 47 projets électroniques de Thaïlande, dont beaucoup spécifient des cellules de centres d'usinage verticaux à grande vitesse pour l'outillage de connecteurs.

La taille du marché des centres d'usinage en Asie-Pacifique pour les centres d'usinage multifonctions devrait se développer à un TCAC de 6,20 % entre 2026 et 2031, les acheteurs consolidant le fraisage et le tournage pour économiser de l'espace au sol. La série NTX de DMG Mori, les lignes de tournage-fraisage ACCUWAY et la plateforme à trois tourelles de Tongtai permettent aux ateliers aérospatiaux et médicaux de terminer des pièces complexes en une seule mise en place, réduisant les en-cours jusqu'à 40 %. Ces machines exigent des opérateurs maîtrisant les deux familles de code G, ce qui est rare dans l'ASEAN, de sorte que les constructeurs intègrent des logiciels de simulation et une assistance à distance pour accélérer l'adoption. À mesure que les fournisseurs automobiles se reconvertissent pour les bacs à batterie de véhicules électriques, ils spécifient de plus en plus la capacité multifonctions pour combiner l'ébauche, la finition et le palpage sur la même plateforme, renforçant la trajectoire de croissance.

Par configuration d'axes : les trois axes restent le cheval de bataille

Les systèmes à trois axes ont détenu 46 % de la part du marché des centres d'usinage en Asie-Pacifique en 2025, car ils atteignent des tolérances acceptables pour la plupart des pièces en acier et en aluminium tout en maintenant la programmation simple. Les fournisseurs automobiles et d'appareils électroménagers de rang 2 s'appuient sur ces machines pour respecter des délais de livraison courts avec une formation minimale des opérateurs. Les remetteurs à neuf chinois et indiens fournissent également des unités à trois axes d'occasion à 60 % du prix des nouvelles machines, étendant davantage leur empreinte.

Les plateformes à cinq axes progressent à un TCAC de 6,80 % jusqu'en 2031, reflétant la demande d'aubes de turbines, de supports aérospatiaux et de carters de moteur de véhicules électriques nécessitant un contournage simultané. La cellule automatisée à 32 palettes de Yumoto Denki fait désormais fonctionner des machines à cinq axes pendant 18 heures sans surveillance, prouvant le gain de productivité réalisable avec des configurations avancées. Les contrôles à l'exportation sur les unités de précision inférieure à 3 microns en provenance du Japon renforcent l'approvisionnement régional, concentrant le support technique et la formation au Japon, en Corée du Sud et à Taïwan.[3]Ministère de l'économie, du commerce et de l'industrie, Gouvernement du Japon, "Contrôle des exportations de sécurité," meti.go.jp

Par orientation de broche : les têtes verticales dominent, les multi-broches gagnent en vitesse

Les broches verticales ont représenté 54 % de la demande totale en 2025, car l'évacuation des copeaux assistée par gravité maintient les poches dégagées et permet aux machines compactes de s'adapter aux lignes densément peuplées. Les entreprises d'électronique et de dispositifs médicaux privilégient ce format pour l'usinage de pièces minces en aluminium ou en titane qui ne peuvent pas tolérer le recoupe des copeaux. Le marché des centres d'usinage en Asie-Pacifique bénéficie de la famille SPEEDIO de Brother, qui offre des broches à 27 000 tr/min et un changement d'outil rapide pour les boîtiers de smartphones et les vis orthopédiques.

Les configurations multi-broches devraient croître à un TCAC de 6,50 % durant 2026-2031, les sous-traitants cherchant à réduire les temps de cycle et à assurer des opérations autonomes 24 heures sur 24. Les usines de boîtes de vitesses automobiles en Chine déploient désormais des cellules multi-broches horizontales avec des pools de palettes, atteignant un taux de rendement global (TRG) supérieur à 85 % et réduisant les coûts unitaires pour les carters en fonte. La taille du marché des centres d'usinage en Asie-Pacifique liée à ces lignes à fort rendement augmente à mesure que les fournisseurs intègrent des logiciels d'équilibrage de charge qui égalisent l'usure des outils entre les broches. Bien que les montages soient plus complexes, les économies d'espace au sol et de main-d'œuvre compensent les frais d'ingénierie initiaux en deux ans pour les contrats à fort volume.

Par type de structure : les bâtis à colonne maintiennent leur position tandis que les machines à portique repoussent les limites

Les bâtis de type colonne ont capturé 41 % de la part du marché des centres d'usinage en Asie-Pacifique en 2025, car ils offrent une rigidité élevée dans un encombrement réduit, les rendant adaptés aux pièces jusqu'à 1 mètre cube. Des milliers de petites et moyennes entreprises en Inde et en Indonésie installent ces machines dans des unités industrielles standard dépourvues de planchers renforcés ou de ponts roulants. L'utilisation répandue de pièces de rechange courantes telles que les vis à billes, les glissières et les cartouches de broche maintient les temps d'arrêt bas et encourage les achats répétés.

Les types à portique devraient se développer à un TCAC de 6,10 % jusqu'en 2031, car les moyeux d'éoliennes, les longerons d'aéronefs et les moules composites dépassent l'enveloppe de travail des conceptions à colonne. La ligne de portiques d'Okuma s'étend jusqu'à 6 mètres de déplacement en X, permettant aux donneurs d'ordres aérospatiaux au Japon et en Australie de terminer un longeron d'aile entier en une seule mise en place, réduisant l'effort d'alignement et améliorant la précision géométrique. La taille du marché des centres d'usinage en Asie-Pacifique liée aux ventes de portiques est donc la plus visible dans les régions où les programmes d'énergie renouvelable et d'aérospatiale se recoupent. Les variantes à table mobile offrent un compromis pour les moulages lourds, bien qu'une accélération plus lente limite l'adoption là où le temps de cycle est critique.

Par secteur d'utilisation final : l'automobile reste en tête, les dispositifs médicaux s'accélèrent

Les applications automobiles ont représenté 29 % de la taille du marché des centres d'usinage en Asie-Pacifique en 2025, reflétant une demande de longue date pour les blocs-moteurs, les carters de boîtes de vitesses et les composants de suspension. Même si les véhicules électriques suppriment de nombreuses pièces à combustion interne, les usines ont toujours besoin d'un fraisage précis pour les boîtiers de batteries et les réducteurs. Les fabricants de bacs à batterie chinois commandent des centres à cinq axes pour usiner de grands moulages en aluminium en une seule passe, maintenant le temps de cycle en dessous de 2 minutes par bac.

Les dispositifs médicaux constituent le créneau à la croissance la plus rapide, devant progresser à un TCAC de 6,90 % jusqu'en 2031, grâce aux incitations indiennes d'une valeur de 410 millions USD qui stimulent la production locale d'implants. Kalyani Medicomp a réduit le délai de production des plaques crâniennes de six semaines à 10 jours après l'installation de machines à cinq axes Makino a51nx, démontrant comment l'usinage autonome soutient la personnalisation de masse. Sushrut Surgicals combine le moulage par injection métallique pour les pièces à fort volume avec la finition CNC pour les géométries personnalisées, illustrant une voie hybride qui repose toujours sur des fraiseuses de précision. Le marché des centres d'usinage en Asie-Pacifique bénéficie d'une telle diversification, contribuant à amortir la volatilité de la demande automobile.

Analyse géographique

La Chine a conservé 49 % de la part du marché des centres d'usinage en Asie-Pacifique en 2025, soutenue par plus de 2 millions de robots industriels et une densité robotique de 392 unités pour 10 000 travailleurs, soit le triple de la moyenne mondiale. La poussée du pays vers la production autonome est évidente dans le complexe de Changping de Xiaomi, qui fait fonctionner 81 % de ses opérations automatiquement et produit 10 millions de smartphones par an sur des lignes d'usinage intégrées verticalement. L'Inde suit un TCAC de 7,20 % jusqu'en 2031, le rythme le plus rapide de la région, aidée par 410 millions USD d'incitations liées à la production qui canalisent les commandes de cellules à cinq axes vers des usines domestiques d'implants, d'électronique et de bacs à batterie. Le marché des centres d'usinage en Asie-Pacifique en Inde se développe davantage à mesure que la nouvelle usine d'assemblage de Tsugami à Chennai vise à atteindre 500 unités par an d'ici 2027 et offre un service localisé qui réduit de moitié les délais. Ensemble, la poussée vers l'automatisation en Chine et le développement des capacités en Inde ancrent la dynamique de la demande pour la région dans son ensemble.

Les acheteurs domestiques japonais ont maintenu leurs commandes stables début 2026, même si les réservations totales ont bondi de 25,3 % en glissement annuel pour atteindre 145,6 milliards JPY (0,91 milliard USD), car la croissance provenait de clients étrangers, principalement de Thaïlande et du Vietnam, plutôt que des cycles de remplacement locaux. De nombreux ateliers japonais remettent à neuf des unités vieilles de 15 ans à 50-65 % du coût d'une nouvelle machine, reflétant une culture d'aversion au risque qui limite les nouvelles installations mais soutient un large marché secondaire pour les commandes et les broches. La Corée du Sud a réservé 336 millions USD pour des subventions aux usines intelligentes en 2025, et son nouveau programme « Piste IA », lancé en 2026, cofinancera des nœuds d'informatique en périphérie sur les équipements existants, accélérant les mises à niveau pilotées par les données. Le secteur spatial émergent d'Australie, soutenu par l'agence nationale, a commencé à s'approvisionner en composants de précision à Melbourne et Adélaïde, stimulant une demande précoce pour des machines à portique cinq axes capables de terminer un longeron d'aile entier en une seule mise en place.

Le reste de l'Asie-Pacifique, incluant le Vietnam, la Thaïlande, l'Indonésie, la Malaisie et les économies plus petites, a absorbé une vague de relocalisation de l'électronique, la Thaïlande seule ayant approuvé 47 projets d'une valeur de 2,5 milliards USD en 2025 spécifiant des centres d'usinage verticaux à grande vitesse pour l'outillage de connecteurs. L'initiative « Technicien intelligent » formera 5 000 machinistes d'ici 2028, mais fait face à une attrition car les diplômés migrent vers des rôles mieux rémunérés à Singapour et au Japon, renforçant un déficit de compétences régional. La relocalisation de l'électronique et l'expansion de la chaîne d'approvisionnement des véhicules électriques donnent à la taille du marché des centres d'usinage en Asie-Pacifique une base géographique diversifiée qui atténue le risque lié à un seul pays.[4]Agence spatiale australienne, "Feuille de route de la chaîne d'approvisionnement locale," space.gov.au

Paysage concurrentiel

Le marché des centres d'usinage en Asie-Pacifique présente une concentration modérée. Les principaux fournisseurs ancrent le marché des centres d'usinage en Asie-Pacifique grâce à de larges réseaux de revendeurs et à des gammes de produits échelonnées allant des bâtis à trois axes d'entrée de gamme aux cellules multifonctions à cinq axes haut de gamme. Les acteurs historiques japonais et sud-coréens Yamazaki Mazak, DMG Mori, Okuma, Makino, DN Solutions et Hyundai WIA conservent une grande partie de leur part historique, car les contrats à long cycle dans l'aérospatiale, l'automobile et le médical favorisent les plateformes éprouvées accompagnées d'un service sur le terrain dans chaque grand pôle de fabrication. Les challengers chinois tels que Dalian Machine Tool, Shenyang Machine Tool et Guangdong Taikan s'adressent à l'acheteur de rang 2 sensible aux prix avec des machines coûtant 30 à 40 % de moins et livrées avec des chargeurs robotiques prêts à l'emploi qui réduisent le temps d'installation. La structure à deux niveaux qui en résulte maintient les prix de vente moyens stables au sommet tout en intensifiant la pression sur les remises dans le segment de valeur.

Depuis 2025, la dynamique concurrentielle du secteur a été façonnée par des acquisitions, des expansions de capacité et un contrôle plus strict de la chaîne d'approvisionnement. DN Solutions a acquis l'allemand Heller Machining pour 176 millions USD en janvier 2026 afin d'acquérir une expertise en alésage horizontal et d'étendre son empreinte européenne, tandis que SMEC a absorbé la division machines-outils de Hyundai WIA pour 249,5 millions USD le mois suivant, sécurisant en interne les capacités de moulage et de traitement thermique. Le ministère de l'économie, du commerce et de l'industrie du Japon a bloqué l'offre de 1,6 milliard USD de MBK Partners pour Makino pour des raisons de sécurité nationale, signalant un contrôle plus strict des investissements étrangers dans les équipements de précision. Le programme « MX Machining Transformation » de DMG Mori a lancé 18 nouvelles machines et six applications numériques en 2025, associant des analyses de maintenance prédictive à chaque vente pour fidéliser les revenus logiciels récurrents.

La différenciation technologique tourne désormais autour de la connectivité et des processus hybrides. Les constructeurs haut de gamme intègrent des contrôleurs compatibles OPC UA, des boîtiers d'informatique en périphérie et des fichiers de jumeaux numériques conformes à la norme ISO 16739 afin que les usines puissent alimenter les systèmes d'exécution de fabrication en données en temps réel. Les fournisseurs orientés vers la valeur répondent avec des bâtis modulaires acceptant des axes rotatifs additionnels, du palpage ou des pools de palettes lorsque la trésorerie le permet, permettant aux clients de différer une partie des dépenses en capital. Le partenariat de Fanuc de mars 2026 avec Ty Robotics intègre des cobots directement dans son noyau CNC, ouvrant la voie aux petits ateliers pour automatiser le chargement sans cages de sécurité. Mazak a étendu son usine iSmart du Kentucky en novembre 2025 et a remplacé les lasers CO₂ par des unités à fibre, réduisant la consommation d'énergie de 67 % tout en augmentant le débit sur les lignes à cinq axes. L'intensification de la rivalité dans l'automatisation, les logiciels et les services maintient des coûts de changement élevés et soutient une concentration modérée malgré les nouveaux entrants.

Leaders du secteur des centres d'usinage en Asie-Pacifique

Yamazaki Mazak Corporation

DMG Mori Co., Ltd.

Okuma Corporation

Makino Milling Machine Co., Ltd.

Doosan Machine Tools Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Le ministère de l'économie, du commerce et de l'industrie du Japon a bloqué l'acquisition de Makino Milling Machine par MBK Partners pour 1,6 milliard USD, invoquant des préoccupations de sécurité nationale. En bloquant l'acquisition de Makino, le Japon a fermement donné la priorité à la sécurité nationale, refroidissant la consolidation par le capital-investissement étranger des technologies d'usinage avancées dans la région Asie-Pacifique.

- Avril 2026 : FANUC Corporation, une entreprise d'automatisation industrielle, a présenté son système de commande numérique de nouvelle génération, le CNC FS500i-A. Ce système est conçu pour les environnements d'usinage complexes et de haute précision.

- Février 2026 : Okuma Corporation, un fabricant de machines-outils, a annoncé un investissement de 14 milliards JPY (87,94 millions USD) pour réaménager son usine de Konan dans la préfecture d'Aichi, au Japon. Cette initiative transforme le site en un centre de production « tout-en-un » pour les systèmes d'automatisation.

- Janvier 2026 : DN Solutions, un fabricant de machines-outils CNC, a finalisé l'acquisition de Heller Machining pour 176 millions USD et a signé un protocole d'accord pour construire une usine en Inde. En acquérant la technologie cinq axes haut de gamme de Heller et en étendant la production en Inde, DN Solutions renforce considérablement sa position concurrentielle mondiale face aux acteurs historiques européens et japonais de premier rang, tant sur les marchés aérospatiaux avancés que sur les marchés émergents à forte croissance.

Périmètre du rapport sur le marché des centres d'usinage en Asie-Pacifique

| Centres d'usinage horizontaux |

| Centres d'usinage verticaux |

| Centres d'usinage universels / 5 axes |

| Centres d'usinage multifonctions |

| Autres (centres de type portique/pont, centres de tournage-fraisage) |

| 3 axes |

| 4 axes |

| 5 axes et plus |

| Horizontale |

| Verticale |

| Multi-broches |

| Type colonne |

| Type portique |

| Table mobile |

| Automobile |

| Aérospatiale et défense |

| Énergie (pétrole-gaz, énergies renouvelables) |

| Dispositifs médicaux |

| Fabrication de moules et matrices |

| Autres (fabrication générale, ateliers de sous-traitance, électronique, etc.) |

| Chine |

| Japon |

| Inde |

| Australie |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par type de machine | Centres d'usinage horizontaux |

| Centres d'usinage verticaux | |

| Centres d'usinage universels / 5 axes | |

| Centres d'usinage multifonctions | |

| Autres (centres de type portique/pont, centres de tournage-fraisage) | |

| Par configuration d'axes | 3 axes |

| 4 axes | |

| 5 axes et plus | |

| Par orientation de broche | Horizontale |

| Verticale | |

| Multi-broches | |

| Par type de structure | Type colonne |

| Type portique | |

| Table mobile | |

| Par secteur d'utilisation final | Automobile |

| Aérospatiale et défense | |

| Énergie (pétrole-gaz, énergies renouvelables) | |

| Dispositifs médicaux | |

| Fabrication de moules et matrices | |

| Autres (fabrication générale, ateliers de sous-traitance, électronique, etc.) | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres d'usinage en Asie-Pacifique ?

Le marché s'établit à 12,79 milliards USD en 2026 et devrait atteindre 15,70 milliards USD d'ici 2031, avec un TCAC de 4,19 % sur 2026-2031.

Quel pays est l'acheteur de centres d'usinage à la croissance la plus rapide en Asie-Pacifique ?

L'Inde est en tête avec un TCAC prévu de 7,20 % jusqu'en 2031, soutenu par des incitations gouvernementales pour les dispositifs médicaux et la relocalisation de l'électronique.

Quel type de machine domine les installations actuelles ?

Les centres d'usinage verticaux détiennent 38 % du chiffre d'affaires 2025, car ils offrent une capacité de coupe à fort volume et à coût abordable.

Pourquoi les machines à 5 axes et plus gagnent-elles en popularité ?

Les bacs à batterie complexes pour véhicules électriques, les aubes aérospatiales et les implants médicaux nécessitent des coupes simultanées sur plusieurs faces, stimulant la demande de machines à 5 axes et plus à un TCAC de 6,80 % jusqu'en 2031.

Comment les dépenses dans les semi-conducteurs influenceront-elles les commandes de centres d'usinage ?

SEMI prévoit des dépenses en équipements de fabrication de 133 milliards USD en 2026, ce qui devrait stimuler les commandes d'usinage de très haute précision pour les chambres à vide malgré le risque cyclique.

Qu'est-ce qui freine les achats de nouvelles machines parmi les PME de l'ASEAN ?

Des coûts en capital élevés dépassant 1,2 million USD sur cinq ans contraignent de nombreux petits ateliers à privilégier les modernisations ou les modèles de location à l'heure de broche.

Dernière mise à jour de la page le: