Asien-Pazifik-Fischsaucenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

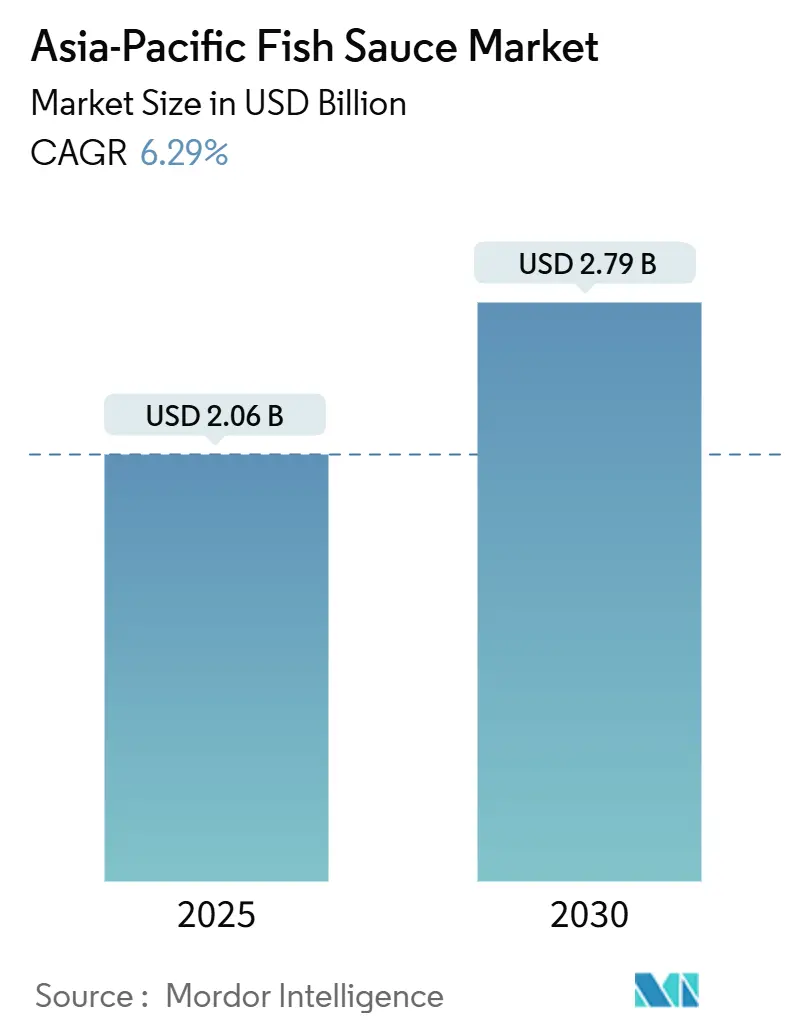

| Marktgröße (2025) | 2.06 Milliarden US-Dollar |

| Marktgröße (2030) | 2.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.29% CAGR |

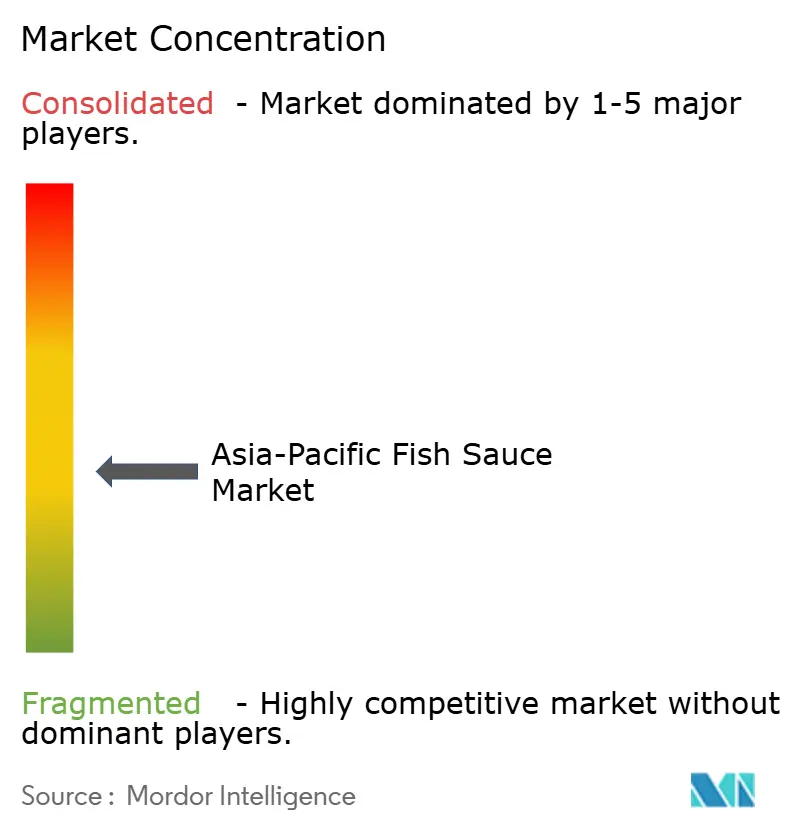

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Fischsaucenmarkt Analyse von Mordor Intelligence

Der Asien-Pazifik-Fischsaucenmarkt wurde im Jahr 2025 auf 2,06 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,79 Milliarden USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,29 % entspricht. Dieses Wachstum unterstreicht die Bedeutung von Fischsauce in der regionalen Ernährung und ihre zunehmende Präsenz in verpackten Lebensmitteln. Die stetige Expansion des Marktes wird durch eine konstante Verfügbarkeit von Meeresfrüchten in Ländern wie Vietnam und China, staatliche Initiativen zur Modernisierung der Fischereiwirtschaft sowie eine starke Verbraucherpräferenz für umamireiche Aromen angetrieben. Diese Aromen verbessern nicht nur den Geschmack von Speisen, sondern verkürzen auch die Kochzeit, was sie in Snacks und Schnellgerichten beliebt macht. Im Hinblick auf Geschmacksprofile führen Hersteller differenzierte Varianten ein, um convenience-orientierte Verbraucher anzusprechen. Die Nachfrage nach biologisch zertifizierter Fischsauce eröffnet Chancen im Premiumsegment, da gesundheitsbewusste Käufer hochwertige Optionen suchen. Der Markt ist mäßig fragmentiert, wobei nationale Marken eine starke lokale Loyalität aufrechterhalten. Die Produktionsprozesse werden jedoch zunehmend industrialisiert.

Wichtigste Erkenntnisse des Berichts

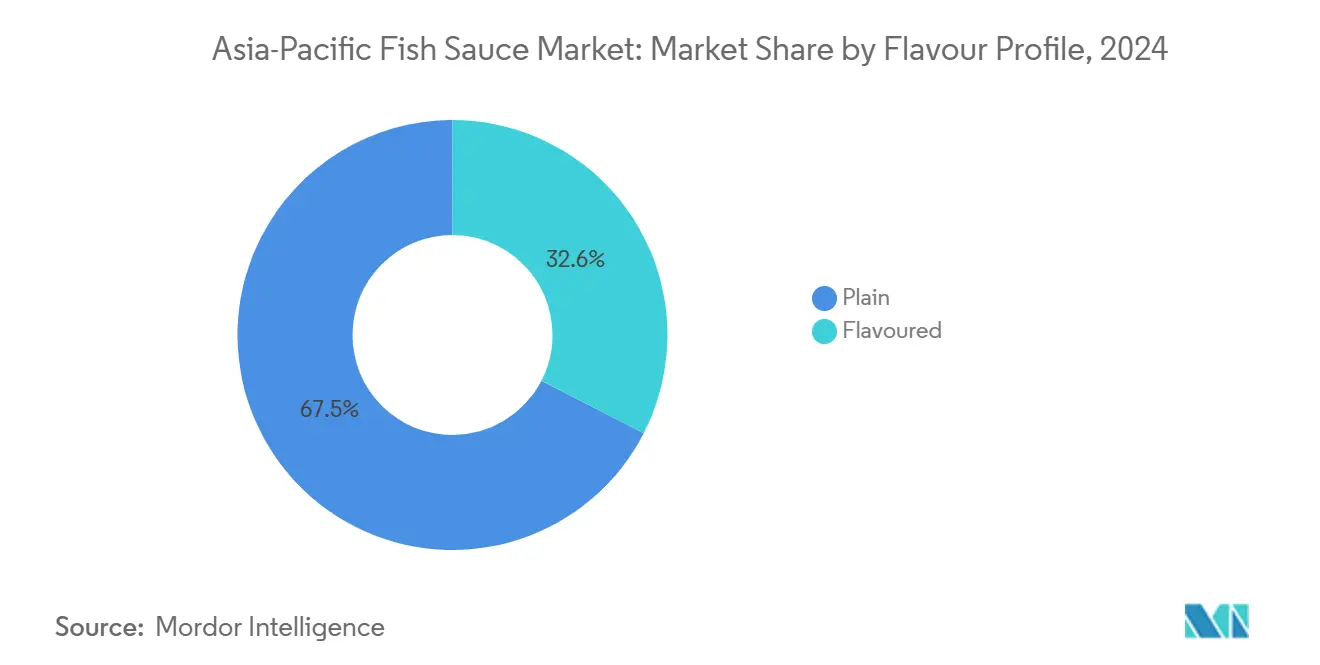

- Nach Geschmacksprofil entfiel im Jahr 2024 ein Marktanteil von 67,45 % auf puren Fischsauce im Asien-Pazifik-Fischsaucenmarkt, während aromatisierte Varianten bis 2030 voraussichtlich mit einer CAGR von 7,54 % wachsen werden.

- Nach Kategorie entfielen im Jahr 2024 85,73 % der Marktgröße des Asien-Pazifik-Fischsaucenmarktes auf konventionelle Produkte, während biologische Linien zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,35 % wachsen werden.

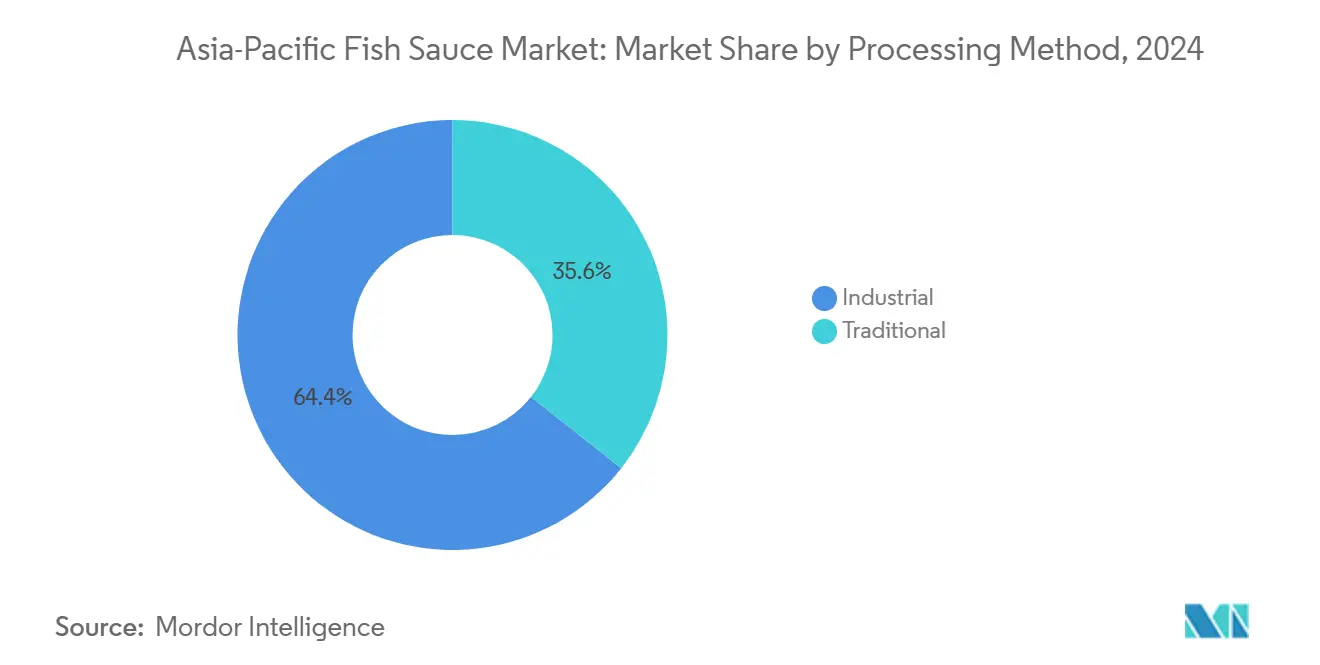

- Nach Verarbeitungsmethode entfiel im Jahr 2024 ein Anteil von 64,36 % der Marktgröße des Asien-Pazifik-Fischsaucenmarktes auf die industrielle Produktion, während die traditionelle Fermentation bis 2030 voraussichtlich mit einer CAGR von 8,28 % wachsen wird.

- Nach Vertriebskanal erzielte der Einzelhandel im Jahr 2024 einen Umsatzanteil von 45,73 %, und der Horeca-Sektor soll bis 2030 mit einer CAGR von 7,65 % wachsen.

- Nach Land führte China den Asien-Pazifik-Fischsaucenmarkt im Jahr 2024 mit einem Anteil von 36,91 %, und Vietnam ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 7,83 % bis 2030.

Trends und Erkenntnisse des Asien-Pazifik-Fischsaucenmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Starke generationsübergreifende Konsumgewohnheiten stützen eine konstante Nachfrage nach Fisch | +1.2% | Vietnam, Thailand, Philippinen, China (Küstenprovinzen) | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit fermentierter Lebensmittel aufgrund ihres Umami-Profils | +1.5% | Konzentration in Japan, Südkorea, städtischem China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage von Schnellrestaurantketten für asiatische Küche | +1.3% | Konzentration in Singapur | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit des Kochens zu Hause und kulinarischer Experimente | +0.9% | Beschleunigt in Indien, Indonesien, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Fischsauce als Geschmacksverstärker in nicht-traditionellen Gerichten | +0.8% | Frühe Einführung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für Fischerei- und Lebensmittelverarbeitungsindustrien | +0.6% | Vietnam, Thailand, Indonesien, Philippinen, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke generationsübergreifende Konsumgewohnheiten stützen eine konstante Nachfrage nach Fischsauce

Traditionelle Essgewohnheiten, die über Generationen weitergegeben werden, treiben weiterhin eine stetige Nachfrage nach Fischsauce in der Asien-Pazifik-Region an. Dies ist besonders in Ländern wie Vietnam, Thailand und den Philippinen zu beobachten, wo Fischsauce eine Schlüsselzutat im täglichen Kochen ist und eher als Notwendigkeit denn als optionaler Artikel betrachtet wird. Familien halten oft an vertrauten Marken fest, was eine starke Markentreue schafft und konsistente Käufe über die Zeit sicherstellt. Darüber hinaus passen Hersteller angesichts zunehmender Urbanisierung ihr Angebot an, indem sie praktischere Verpackungen und kleinere Größen anbieten, die modernen Lebensstilen und kompakten Küchen gerecht werden. In Indien treibt der steigende Meeresfrüchtekonsum die Nachfrage nach fischbasierten Würzmitteln weiter an. Der Fischkonsum im Land soll sich fast verdoppeln und bis 2047–2048 26,50 Millionen Tonnen erreichen, wobei der jährliche Pro-Kopf-Konsum laut Global Seafood Alliance auf 16,07 kg anwachsen soll[1]Quelle: Global Seafood Alliance, "Der Fischkonsum in Indien soll sich bis 2048 verdoppeln", globalseafood.org. Dieser wachsende Trend deutet auf eine sich verbreiternde Verbraucherbasis hin und bietet Fischsaucenherstellern erhebliche Chancen, ihre Marktpräsenz auszubauen, da immer mehr Haushalte sie in ihre Kochgewohnheiten integrieren.

Steigende Nachfrage von Schnellrestaurantketten für asiatische Küche

Das Wachstum von Schnellrestaurantketten für asiatische Küche treibt eine konstante Nachfrage nach Fischsauce an, da diese Ketten auf sie angewiesen sind, um einheitliche Aromen in ihren Menüs zu gewährleisten. Viele große Betreiber nutzen nun zentralisierte Einkaufssysteme und konzentrieren sich auf Lieferanten, die vollständige Rückverfolgbarkeit bieten und Lebensmittelsicherheitsstandards wie die Lebensmittelsicherheitssystemzertifizierung (FSSC) 22000 erfüllen können[2]Quelle: Lebensmittelsicherheitssystemzertifizierung, "Vertrauen und Wirkung für die globale Lebensmittelsicherheit mit FSSC 22000", fssc.com. Dieser Trend verlagert die Beschaffung weg von kleinen, traditionellen Produzenten hin zu größeren, industriell arbeitenden Herstellern, die diese Anforderungen erfüllen können. Institutionelle Käufer entscheiden sich zunehmend für Großverpackungen, wie 10-Liter- und 20-Liter-Behälter, um Großküchen zu unterstützen und Handhabungskosten zu reduzieren. Während einige Schnellrestaurantketten mit Fischsauce in Fusionsgerichten experimentieren, bleibt ihr primärer Einsatz in traditionellen Rezepten. Dies unterstreicht ihre Bedeutung als zuverlässige Zutat im Küchenbetrieb und nicht als trendige oder experimentelle Geschmackszugabe.

Zunehmende Beliebtheit fermentierter Lebensmittel aufgrund ihres Umami-Profils

Die wachsende Beliebtheit fermentierter Lebensmittel treibt die zunehmende Akzeptanz von Fischsauce als natürliche Umami-Quelle voran. Einst hauptsächlich in ethnischen Küchen verwendet, gewinnt Fischsauce nun Anerkennung in der Alltagsküche und in gesundheitsbewussten Ernährungsweisen. Forschungen haben gezeigt, dass Fermentationsmikroben wie Tetragenococcus halophilus und Lactiplantibacillus plantarum eine bedeutende Rolle bei der Produktion natürlicher Glutamate spielen, die den Geschmack verbessern. Dies hat es Marken ermöglicht, die sauberen und natürlich gewonnenen Eigenschaften ihrer Produkte hervorzuheben. Verbraucher werden sich der Produktkennzeichnung zunehmend bewusst. Eine im März 2025 in Indonesien durchgeführte Umfrage ergab beispielsweise, dass 13 % der Verbraucher aktiv Nährwertinformationen auf verpackten Lebensmitteln prüfen, so PubMed Central[3]Quelle: PubMed Central, "Wahrnehmung indonesischer Jugendlicher zu Etiketten auf der Vorderseite der Verpackung bei verpackten Lebensmitteln und Getränken", pmc.ncbi.nlm.nih.gov. Dieser Trend unterstreicht die Bedeutung einer klaren Kennzeichnung, einschließlich Angaben zu Fermentationsprozessen, Zutaten und dem Fehlen künstlicher Zusatzstoffe, um der Verbrauchernachfrage nach Transparenz und Vertrauen in Lebensmittelprodukte gerecht zu werden.

Zunehmende Beliebtheit des Kochens zu Hause und kulinarischer Experimente

Das Kochen zu Hause spielt eine bedeutende Rolle bei der Steigerung des Einsatzes von Fischsauce, da viele Familien regelmäßig zu Hause Mahlzeiten zubereiten. Dieser Trend wird durch ein wachsendes Interesse am Experimentieren mit verschiedenen Küchen und Aromen weiter unterstützt. Eine Umfrage aus dem Februar 2023 in Japan ergab beispielsweise, dass 60 % der Menschen, die mit ihren Familien zusammenleben, laut PubMed Central 3–4 Tage pro Woche zu Hause kochen[4]Quelle: PubMed Central, "Zusammenhänge zwischen dem Kochen zu Hause und der Nährstoff- und Lebensmittelgruppenaufnahme bei weiblichen Universitätsstudentinnen: Eine Querschnittsanalyse zu Wohnverhältnissen", pmc.ncbi.nlm.nih.gov. Dieses kontinuierliche Engagement beim Kochen zu Hause treibt die Nachfrage nach Grundwürzmitteln wie Fischsauce an. Social-Media-Plattformen und Online-Kochinhalte erweitern die Verwendungsmöglichkeiten von Fischsauce und führen sie in Rezepten jenseits traditioneller asiatischer Gerichte ein. Premium- und Spezialmarken nutzen diesen Trend, indem sie kleinere Probierpackungen anbieten und die einzigartigen Ursprünge ihrer Produkte betonen, um Verbraucher anzusprechen. Darüber hinaus werden aromatisierte und geruchsarme Varianten eingeführt, um Fischsauce für neue Nutzer attraktiver zu machen, insbesondere in Märkten wie Australien und Neuseeland, wo sie weniger verbreitet ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Starker Geruch von Fischsauce schränkt die Akzeptanz ein | -0.7% | Besonders ausgeprägt in nicht-asiatischen Märkten (Australien, Neuseeland, städtisches Indien) | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit alternativer Würzmittel wie Sojasoße, Austernsoße und synthetischer Geschmacksverstärker | -0.9% | Höchste Substitution in China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Hoher Natriumgehalt weckt Gesundheitsbedenken und schreckt vom Konsum ab | -1.1% | Singapur, Australien, Neuseeland, städtisches China, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für pflanzliche und vegane Ernährungsweisen | -0.5% | Angeführt von städtischen Zentren in Indien, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Geruch von Fischsauce schränkt die Akzeptanz ein

Der starke Geruch von Fischsauce bleibt eine Herausforderung für die Akzeptanz bei Verbrauchern, die nicht an fermentierte Meeresfrüchteprodukte gewöhnt sind. Während Stammnutzer das intensive Aroma oft als Zeichen von Authentizität und hoher Qualität betrachten, empfinden viele Verbraucher, insbesondere in westlich geprägten Haushalten und neuen Märkten, den Geruch als abstoßend. Diese Zurückhaltung wirkt sich sowohl auf Erstkäufe als auch auf Wiederholungskäufe aus. Um dieses Problem zu beheben, führen Hersteller mildere Versionen von Fischsauce ein, entwickeln Mischungen mit Zitrusaromen und nutzen innovative Verpackungen, wie Aktivkohle-Entlüftungskappen, um die Geruchsfreisetzung zu minimieren und gleichzeitig den charakteristischen Geschmack des Produkts zu erhalten. Einzelhändler fördern das Produkt auch, indem sie kleine Probierflaschen in der Nähe vertrauter Würzmittel wie Sojasoße platzieren, um Verbraucher zum Ausprobieren zu ermutigen. Ein mangelndes Bewusstsein darüber, wie Fischsauce verwendet und ihr Aroma gehandhabt werden kann, schränkt jedoch ihre breitere Einführung im Asien-Pazifik-Markt weiterhin ein.

Hoher Natriumgehalt weckt Gesundheitsbedenken und schreckt vom Konsum ab

Hohe Salzgehalte in traditioneller Fischsauce stellen eine erhebliche Herausforderung dar, da sowohl Gesundheitsbehörden als auch Verbraucher zunehmend besorgt über die Natriumaufnahme sind. Traditionelle Fischsaucenrezepte sind stark auf Salz angewiesen, was zu strengeren Vorschriften geführt hat, darunter verbesserte Kennzeichnung auf der Vorderseite der Verpackung und Natriumreduzierungsrichtlinien durch Regierungen. Um diesen Bedenken zu begegnen, setzen Hersteller fortschrittliche Verarbeitungstechniken ein, wie Membranfiltration und enzymatische Hydrolyse. Diese Methoden zielen darauf ab, den Natriumgehalt zu reduzieren und gleichzeitig das reiche Umami-Aroma zu erhalten, das Fischsauce auszeichnet. Diese Neuformulierung birgt jedoch Risiken. Viele treue Verbraucher reagieren sehr empfindlich auf Geschmacksveränderungen, und selbst kleine Salzreduzierungen können das Produkt weniger authentisch wirken lassen. Öffentliche Gesundheitsstudien in aufstrebenden Märkten betonen weiterhin, dass Würzmittel, einschließlich Fischsauce, wesentlich zur täglichen Natriumaufnahme beitragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmacksprofil: Differenzierte Varianten sprechen convenience-orientierte Käufer an

Purer Fischsauce bleibt im Jahr 2024 das führende Produkt im Asien-Pazifik-Fischsaucenmarkt und trägt 67,45 % des Gesamtumsatzes bei. Ihre Beliebtheit beruht auf ihrer wesentlichen Rolle in traditionellen regionalen Küchen, wie Pho in Vietnam, Som Tam in Thailand und Sinigang auf den Philippinen. Verbraucher bevorzugen weiterhin puren Fischsauce wegen ihres authentischen Geschmacks und ihrer Vielseitigkeit beim Kochen. Diese starke Nachfrage ist sowohl in Haushalten als auch im Gastronomiesektor konstant und gewährleistet stabile Umsätze trotz Herausforderungen wie Preisschwankungen und regulatorischen Änderungen. Purer Fischsauce ist sowohl in traditionellen Märkten als auch in modernen Einzelhandelsgeschäften weit verbreitet, was ihre Dominanz weiter stützt.

Andererseits gewinnt aromatisierte Fischsauce an Bedeutung und soll von 2025 bis 2030 mit einer CAGR von 7,54 % wachsen, da sich die Verbraucherpräferenzen weiterentwickeln und diversifizieren. Diese Varianten sind besonders attraktiv für jüngere und städtische Verbraucher, die Bequemlichkeit und einzigartige Geschmacksprofile suchen, wie Knoblauch-, Chili- oder Zitrus-infundierte Optionen. Aromatisierte Fischsauce soll wachsen, angetrieben durch Produktinnovationen und gezielte Marketingstrategien. Kleinere Verpackungsgrößen und maßgeschneiderte Positionierung helfen diesen Produkten, neue Nutzer anzusprechen, einschließlich derjenigen, die weniger mit traditioneller Fischsauce vertraut sind. Dieses wachsende Interesse erweitert die Kategorie über ihre traditionelle Verbraucherbasis hinaus und trägt zu ihrer steigenden Beliebtheit auf dem Markt bei.

Nach Kategorie: Biologische Zertifizierung erschließt Premiumfenster

Die konventionelle Produktion bleibt im Jahr 2024 das größte Segment im Asien-Pazifik-Fischsaucenmarkt und trägt 85,73 % des Gesamtvolumens bei. Diese Dominanz ist auf ihre Erschwinglichkeit und langjährige Herstellungspraktiken zurückzuführen. Länder wie China, Thailand und Indonesien profitieren von starken Lieferketten und umfangreichen Vertriebsnetzen, die sicherstellen, dass konventionelle Fischsauce zu wettbewerbsfähigen Preisen weit verbreitet ist. Sie wird besonders von Massenmarktverbrauchern und Gastronomieunternehmen bevorzugt, die Kosteneffizienz und eine konstante Versorgung priorisieren. Trotz des wachsenden Interesses an Premiumalternativen bleibt die konventionelle Produktion aufgrund ihrer Skalierbarkeit und Zugänglichkeit das Fundament des Marktes.

Biologische Fischsauce soll bis 2030 mit einer CAGR von 8,35 % wachsen, da Verbraucher zunehmend gesündere und nachhaltigere Optionen bevorzugen. Das Segment soll wachsen, angetrieben durch regulatorische Vereinbarungen mit Regionen wie der Europäischen Union und Kanada, die Zertifizierungs- und Exportprozesse vereinfachen. Diese Vereinbarungen ermutigen Produzenten, biologische Fermentationstechniken zu übernehmen und in hochwertige Produktionsmethoden zu investieren. Biologische Fischsauce ist besonders attraktiv für gesundheitsbewusste Verbraucher und Marken, die auf Premiumexportmärkte abzielen, insbesondere in entwickelten Ländern, wo die Nachfrage nach Produkten mit sauberer Kennzeichnung und nachhaltigen Produkten steigt.

Nach Verarbeitungsmethode: Traditionelle Fermentation behält ihren Aspirationswert

Im Jahr 2024 entfielen 64,36 % der gesamten Fischsaucenproduktion auf industrielle Verarbeitungsmethoden, hauptsächlich aufgrund ihrer Effizienz und der Fähigkeit, eine gleichbleibende Qualität zu gewährleisten. Diese Methoden verkürzen den Fermentations- und Reifungszeitraum von den traditionellen 12–18 Monaten auf etwa sechs Monate, was schnellere Produktionszyklen ermöglicht. Diese Effizienz ermöglicht es Produzenten, Ressourcen effektiver zu verwalten und Großabnehmer wie Hotels, Restaurants und Catering-Unternehmen (HoReCa) zu bedienen, die einen gleichbleibenden Geschmack und kontrollierte Natriumgehalte benötigen. Infolgedessen dominiert die industrielle Verarbeitung weiterhin die Fischsaucenversorgung sowohl für den Einzel- als auch für den Gastronomiesektor.

Traditionelle Produktionsmethoden sollen zwischen 2025 und 2030 mit einer CAGR von 8,28 % wachsen, angetrieben durch die steigende Verbrauchernachfrage nach authentischen und kulturell reichen Produkten. Viele Verbraucher, darunter Touristen und Online-Käufer, bevorzugen Fischsauce, die mit traditionellen Techniken hergestellt wird, da sie oft eine regionale Identität und handwerklichen Wert trägt. Der längere natürliche Fermentationsprozess, der bei traditionellen Methoden verwendet wird, verbessert den Geschmack und schafft ein tieferes und komplexeres Aroma. Studien haben gezeigt, dass dieser Prozess zu höheren natürlichen Glutamatgehalten führt, die Verbraucher ansprechen, die Premium- und geschmackvolle Optionen suchen. Diese Kombination aus Authentizität und überlegenem Geschmack ermöglicht es traditionellen Produzenten, eine Nische im Premiumsegment des Marktes zu besetzen.

Nach Vertriebskanal: HoReCa-Wachstum spiegelt die Expansion von Schnellrestaurantketten wider

Im Jahr 2024 trugen Einzelhandelsgeschäfte, einschließlich Supermärkte, Verbrauchermärkte und Convenience-Stores, 45,73 % des gesamten Fischsaucenumsatzes bei. Diese Dominanz ist auf die weit verbreitete Verwendung von Fischsauce in Haushalten und ihre regelmäßige Aufnahme in den Lebensmitteleinkauf zurückzuführen. Die wachsende Beliebtheit von Online-Lebensmittelplattformen hat den Einzelhandelsumsatz weiter angekurbelt, da Verbraucher zunehmend wichtige Würzmittel online kaufen. Die Verfügbarkeit kleinerer Packungsgrößen und Mehrfachpackungsoptionen hat Wiederholungskäufe gefördert, insbesondere in städtischen und halbstädtischen Gebieten. Einzelhandelskanäle bleiben die primären Treiber sowohl des Umsatzvolumens als auch des Wertes im Fischsaucenmarkt.

Das HoReCa-Segment (Hotels, Restaurants und Catering) soll bis 2030 mit einer CAGR von 7,65 % wachsen, angetrieben durch die Expansion regionaler Restaurantketten und Schnellrestaurants. Viele Gastronomieunternehmen arbeiten nun mit zertifizierten Distributoren wie Dusit Foods und Green House Japan zusammen, um eine konstante Versorgung mit hochwertiger Fischsauce zu gewährleisten. Großverpackungen, wie 20-Liter-Behälter, werden in diesem Segment bevorzugt, da sie die betriebliche Effizienz steigern und einen einheitlichen Geschmack in Gerichten gewährleisten. Darüber hinaus treibt die Einhaltung von Lebensmittelsicherheitsstandards wie FSSC 22000 eine Verlagerung hin zu organisierter und vertragsbasierter Beschaffung voran, was den HoReCa-Kanal zu einem bedeutenden Wachstumsbereich für den Fischsaucenmarkt macht.

Geografische Analyse

China war im Jahr 2024 der größte Markt für Fischsauce in der Asien-Pazifik-Region und hatte einen Marktanteil von 36,91 %. Diese Dominanz ist auf seine großangelegten Produktionskapazitäten, reichliche Wasserressourcen und umfangreiche Vertriebsnetze zurückzuführen. Während das Konsumwachstum in China relativ langsam ist, halten inländische Produzenten starke Umsätze aufrecht, indem sie eine breite Palette von Würzmitteln anbieten und ihre landesweite Einzelhandelspräsenz nutzen. Kleinere Produzenten haben jedoch Schwierigkeiten, mit den steigenden Kosten für Neuformulierung und regulatorische Compliance Schritt zu halten, was zu einer Marktverschiebung zugunsten größerer, gut finanzierter Unternehmen führt.

Vietnam ist der am schnellsten wachsende Markt in der Region mit einer prognostizierten CAGR von 7,83 %. Das Wachstum des Landes wird durch sein starkes Exportpotenzial und die steigende Nachfrage nach Premium-Fischsaucenprodukten angetrieben. Vietnamesische Fischsauce ist international für ihre Qualität hoch angesehen, insbesondere für Produkte, die mit bestimmten Herkunftsregionen verbunden sind. Produzenten in Vietnam profitieren von integrierten Lieferketten und mehreren Produktionsstätten, die eine gleichbleibende Produktion und Qualität gewährleisten. Diese Vorteile ermöglichen es vietnamesischen Unternehmen, die wachsende Exportnachfrage zu erfüllen und gleichzeitig auf inländischen und benachbarten Märkten wettbewerbsfähig zu bleiben.

Thailand, Indonesien und die Philippinen sind wichtige Beitragsleister zur regionalen Fischsaucenversorgung, unterstützt durch ihre etablierten Fischereiindustrien und verbesserte Lebensmittelsicherheitsvorschriften. Die Expansion moderner Einzelhandelsgeschäfte und Gastronomiekanäle in diesen Ländern steigert ebenfalls die Nachfrage. In Japan und Südkorea bleibt Fischsauce ein ergänzendes Würzmittel zu traditionellen sojabasierten Würzmitteln und behält ihre kulturelle Bedeutung. Entwickelte Märkte wie Singapur, Australien und Neuseeland verzeichnen aufgrund strengerer Natriumvorschriften und des wachsenden Interesses von Einwanderergemeinschaften ein allmähliches Wachstum. Indien entwickelt sich zu einem vielversprechenden Markt, wo steigende Einkommen und die Exposition gegenüber globalen Küchen Verbraucher dazu ermutigen, Fischsauce auszuprobieren, obwohl der Markt noch in einem frühen Stadium ist.

Wettbewerbslandschaft

Der Asien-Pazifik-Fischsaucenmarkt ist mäßig fragmentiert, wobei der Wettbewerb durch eine Mischung aus inländischen Produzenten und Exporteuren angetrieben wird, die sich auf Premiumprodukte konzentrieren. Zu den wichtigsten Akteuren in der Region gehören Masan Group, Thai Fishsauce Factory (Squid Brand) Co., Ltd., Mega Chef Brand, Pantainorasingh Manufacturer Co., Ltd. und Red Boat Fish Sauce. Diese Unternehmen bedienen eine vielfältige Palette von Verbrauchern, von denen, die erschwingliche Optionen suchen, bis hin zu denen, die hochwertige Premiumprodukte bevorzugen. Vietnam und Thailand sind die Hauptzentren des Wettbewerbs aufgrund ihrer starken kulturellen Verbindung zur Fischsauce und der tiefen Loyalität der lokalen Verbraucher. Die Präsenz zahlreicher regionaler Marken stellt sicher, dass kein einzelnes Unternehmen den Markt vollständig dominiert, was ein ausgewogenes Wettbewerbsumfeld aufrechterhält.

Um wettbewerbsfähig zu bleiben, konzentrieren sich Unternehmen auf regulatorische Compliance und Produktinnovation. Führende Marken arbeiten daran, Natriumgehalte zu reduzieren, Lebensmittelsicherheitszertifizierungen zu erhalten und Exportvorschriften einzuhalten, um ihre Position in modernen Einzel- und Gastronomiekanälen zu sichern. Traditionelle Produzenten betonen ihr Erbe durch die Verwendung authentischer Fermentationsmethoden und die lokale Beschaffung von Sardellen, was Verbraucher anspricht, die Authentizität suchen. Gleichzeitig differenzieren sich Premiummarken, indem sie die Produktqualität und einzigartige Herkunftsgeschichten betonen, die ihre höheren Preispunkte rechtfertigen. Diese Strategien ermöglichen es Unternehmen, verschiedene Verbrauchersegmente effektiv anzusprechen, von Massenmarktkäufern bis hin zu Premiumkunden.

Innovation und regulatorische Änderungen spielen eine bedeutende Rolle bei der Gestaltung des Fischsaucenmarktes. Hersteller übernehmen hybride Fermentationstechniken und führen neue Geschmacksvariationen ein, um die Produktionseffizienz zu verbessern und gleichzeitig den reichen, traditionellen Geschmack von Fischsauce zu erhalten. Strengere Vorschriften, wie Kennzeichnungsanforderungen und Halal-Zertifizierungen, drängen kleinere Akteure zur Anpassung oder riskieren Marktanteilsverluste, was zu einer schrittweisen Konsolidierung führt. Gleichzeitig entstehen pflanzliche Alternativen langsam als Nischensegment. Diese Alternativen stehen jedoch vor Herausforderungen bei der Replikation der komplexen Aromen traditioneller Fischsauce, was ihre Attraktivität für ein breiteres Publikum vorerst einschränkt.

Marktführer im Asien-Pazifik-Fischsaucenmarkt

Masan Group

Thai Fishsauce Factory (Squid Brand) Co., Ltd.

Mega Chef Brand

Pantainorasingh Manufacturer Co., Ltd.

Red Boat Fish Sauce

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Phichai Fish Sauce führte

Fischsauce in Pulverform

ein und markierte damit eine bahnbrechende Innovation auf dem Markt. Dieses Produkt bot eine proteinreiche, natriumarme Alternative, die auf gesundheitsbewusste Verbraucher ausgerichtet ist und gleichzeitig das Wesen der traditionellen Fischsauce bewahrt. - Mai 2025: Squid Brand stellte sein neues Produkt „Volcano Fish Sauce” während der Thaifex-Anuga Asia 2025 vor. Diese Markteinführung unterstrich die Bemühungen des Unternehmens, im Fischsaucenmarkt zu innovieren.

- Dezember 2024: Das erste Fish Sauce Festival in Vietnam, organisiert von HCMC, fand statt. Die Veranstaltung fand breite Aufmerksamkeit sowohl bei Einwohnern als auch bei internationalen Touristen und präsentierte Vietnams reiches kulinarisches Erbe.

Umfang des Berichts über den Asien-Pazifik-Fischsaucenmarkt

Der Asien-Pazifik-Fischsaucenmarkt umfasst sowohl puren als auch aromatisierten Fischsauce mit verschiedenen Geschmacksprofilen. Nach Kategorie ist der Markt in biologisch und konventionell segmentiert. Basierend auf der Verarbeitungsmethode ist der Markt in traditionell und industriell segmentiert. Das Vertriebskanalsegment umfasst Einzelhandel, Horeca und Lebensmittelverarbeitung. Nach Land ist der Markt in China, Indien, Japan, Südkorea, Australien, Indonesien, Thailand, Vietnam, die Philippinen, Malaysia, Singapur, Neuseeland und den Rest des Asien-Pazifik-Raums segmentiert.

| Pur |

| Aromatisiert |

| Biologisch |

| Konventionell |

| Traditionell |

| Industriell |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige | |

| Lebensmittelverarbeitung | |

| HoReCa |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Indonesien |

| Thailand |

| Vietnam |

| Philippinen |

| Malaysia |

| Singapur |

| Neuseeland |

| Rest des Asien-Pazifik-Raums |

| Nach Geschmacksprofil | Pur | |

| Aromatisiert | ||

| Nach Kategorie | Biologisch | |

| Konventionell | ||

| Nach Verarbeitungsmethode | Traditionell | |

| Industriell | ||

| Nach Vertriebskanal | Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Lebensmittelverarbeitung | ||

| HoReCa | ||

| Nach Land | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Philippinen | ||

| Malaysia | ||

| Singapur | ||

| Neuseeland | ||

| Rest des Asien-Pazifik-Raums | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Asien-Pazifik-Fischsaucenmarktes?

Die Größe des Asien-Pazifik-Fischsaucenmarktes beträgt im Jahr 2025 2,06 Milliarden USD.

Wie schnell soll die Kategorie in den nächsten fünf Jahren wachsen?

Der Markt soll mit einer CAGR von 6,29 % wachsen und bis 2030 einen Wert von 2,79 Milliarden USD erreichen.

Welches Geschmackssegment wächst schneller?

Aromatisierte Varianten sollen bis 2030 jährlich um 7,54 % wachsen und damit puren Produkten übertreffen.

Warum gilt Vietnam als der am schnellsten wachsende Ländermarkt?

Vietnam profitiert von der von der Europäischen Union anerkannten geografischen Angabe Phu Quoc und steigenden Exporten, was eine CAGR von 7,83 % unterstützt.

Seite zuletzt aktualisiert am: