Taille et part du marché des SSD pour centres de données Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 19 Milliards de dollars |

| Taille du Marché (2030) | 55.47 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 20.48% CAGR |

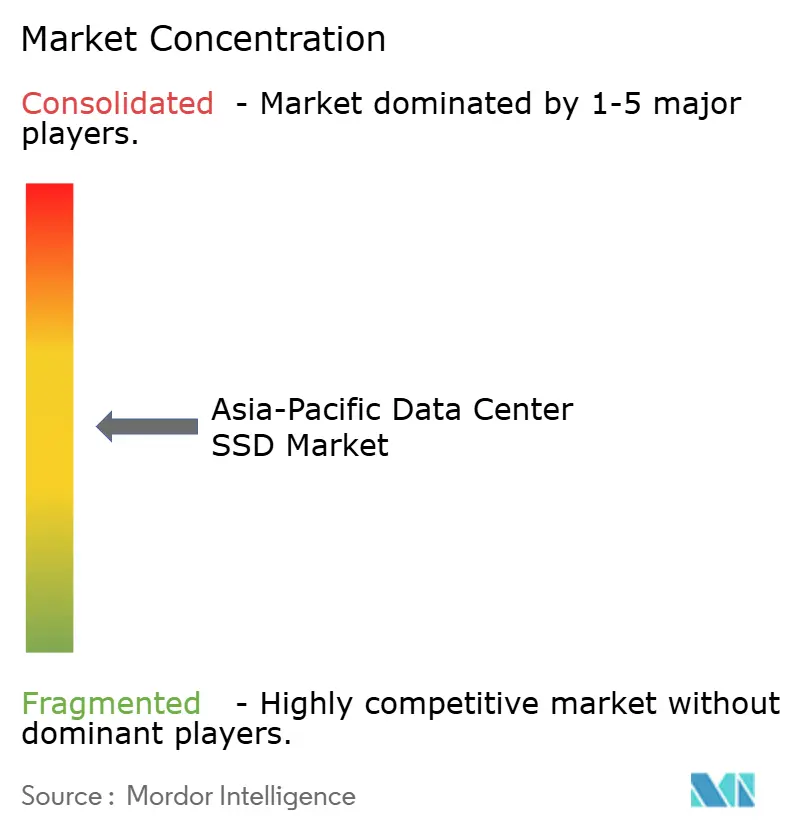

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des SSD pour centres de données Asie Pacifique par Mordor Intelligence

Le marché des SSD pour centres de données Asie Pacifique est évalué à 19 004,98 millions USD en 2025 et devrait atteindre 55 475,27 millions USD d'ici 2031, progressant à un CAGR de 20,48% ; cette phrase utilise les mots-clés imposés ' taille du marché ' et ' CAGR '. L'expansion à court terme est alimentée par le déploiement de clouds hyperscale, le lancement agressif de l'entraînement de l'IA et les incitations politiques favorisant les disques flash par rapport aux disques rotatifs. La réduction régulière des coûts NAND, combinée à la production localisée de contrôleurs, soutient la parité des prix avec les HDD et ouvre de nouvelles classes de charges de travail. Les mises à niveau d'interface du PCIe Gen4 vers le Gen5 raccourcissent les cycles d'entraînement des modèles d'IA et permettent une utilisation plus dense des GPU. Les mandats d'efficacité énergétique au Japon, à Singapour et en Corée du Sud orientent les budgets d'investissement vers les SSD à faible consommation d'énergie. La pression concurrentielle s'intensifie à mesure que les fournisseurs chinois gagnent des parts face aux marques mondiales établies grâce à une production intégrée verticalement et subventionnée par l'État.

Points clés du rapport

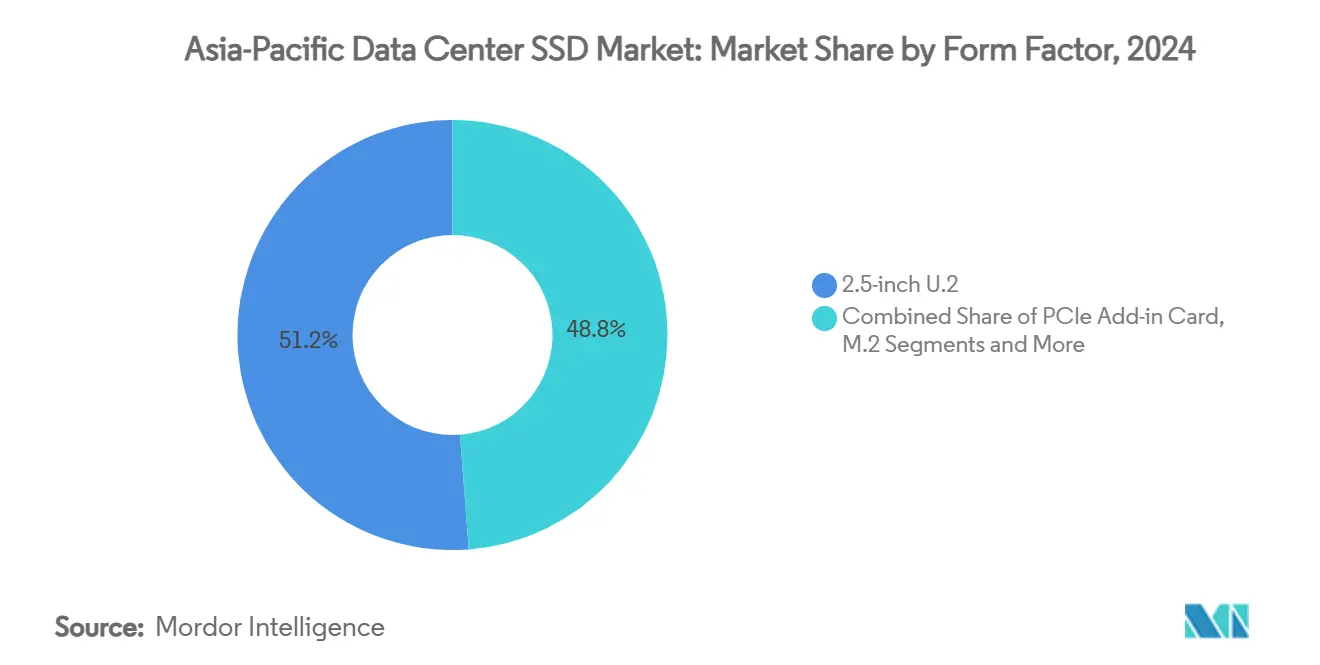

- Par facteur de forme, les lecteurs U.2 2,5 pouces ont dominé avec une part de revenus de 51,2% en 2024, tandis que l'EDSFF E3.S devrait se développer à un CAGR de 21,21% jusqu'en 2030.

- Par interface, le PCIe/NVMe Gen4 détenait 75,3% de la part du marché des SSD pour centres de données Asie Pacifique en 2024, tandis que le Gen5 affiche le CAGR projeté le plus élevé à 22,50% jusqu'en 2030.

- Par technologie NAND, le TLC représentait 78,1% de la taille du marché des SSD pour centres de données Asie Pacifique en 2024 et le QLC progresse à un CAGR de 21,00% jusqu'en 2030.

- Par architecture de lecteur, les produits à lecture intensive ont capturé 60% de part en 2024, tandis que les variantes à usage mixte sont prévues pour croître le plus rapidement à un CAGR de 21,20% jusqu'en 2030.

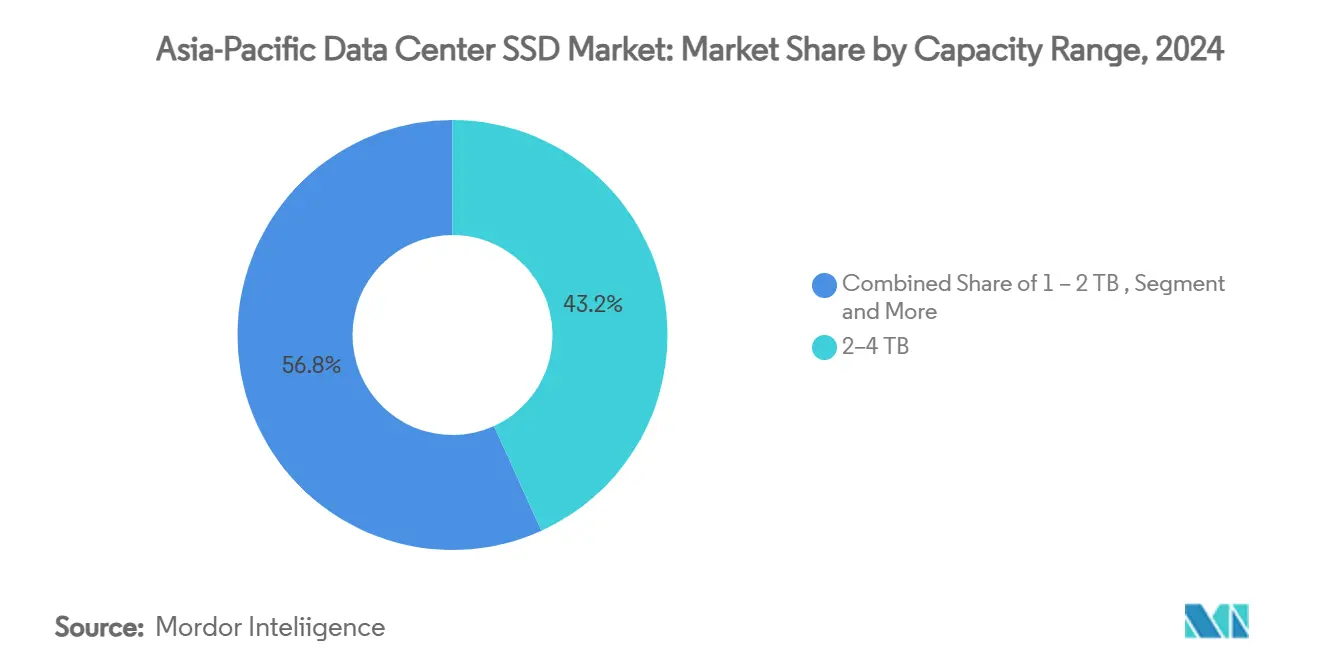

- Par plage de capacité, la classe 2-4 To a représenté 43,2% de la taille du marché des SSD pour centres de données Asie Pacifique en 2024 ; les lecteurs ≥4 To devraient augmenter à un CAGR de 22,81% entre 2025 et 2030.

Tendances et perspectives du marché des SSD pour centres de données Asie Pacifique

Analyse d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Les charges de travail d'IA et de calcul haute performance accélérant l'adoption du NVMe dans les centres de données cloud de niveau 1 en Chine | +4.2% | Chine ; répercussions sur l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Les mandats de neutralité carbone favorisant une infrastructure SSD à haute efficacité énergétique | +3.8% | Japon ; Corée du Sud ; Singapour ; Hong Kong | Long terme (≥ 4 ans) |

| La migration des fournisseurs cloud des architectures hybrides vers les architectures entièrement flash | +5.1% | Principaux marchés Asie Pacifique | Moyen terme (2-4 ans) |

| L'approvisionnement domestique en NAND subventionné entraînant la parité des prix avec les HDD | +2.9% | Chine ; Corée du Sud | Court terme (≤ 2 ans) |

| La politique ' Données à l'Est, Calcul à l'Ouest ' stimulant les déploiements entièrement flash interrégionaux | +3.5% | Chine | Moyen terme (2-4 ans) |

| Les contrôles à l'exportation américains catalysant la localisation de l'écosystème de circuits intégrés de contrôleurs | +1.8% | Chine avec implications régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les charges de travail d'IA et de calcul haute performance accélérant l'adoption du NVMe dans les centres de données cloud de niveau 1 en Chine

Les opérateurs hyperscale chinois restructurent les couches de stockage afin que les clusters d'entraînement d'IA bénéficient d'un flash à faible latence, tandis que les lacs de données migrent vers des pools de SSD à grande capacité. Alibaba Cloud a transféré 500 Po depuis Xiaohongshu lors d'une migration unique qui s'appuyait sur des baies NVMe pour réduire les fenêtres de basculement. Le PBlaze7 7940 de Memblaze offre des lectures séquentielles de 14 Go/s, un niveau compatible avec les exigences de débit des GPU. Le site Yajiang-1 au Tibet fait tourner 2 000 pétaflops sur une énergie renouvelable d'origine locale, illustrant comment les stratégies énergétiques régionales amplifient la demande de SSD. Les centres de données d'IA en Chine ont consommé 140 milliards de kWh en 2024 et pourraient tripler leur consommation d'ici 2030, forçant un pivot vers le flash pour gagner en efficacité.[1]Le PBlaze7 7940 de Memblaze offre un débit de 14 Go/s en lecture séquentielle, un niveau qui correspond aux exigences de débit des GPU.

Les mandats de neutralité carbone favorisant une infrastructure SSD à haute efficacité énergétique

Les codes énergétiques se durcissent dans toute la région Asie Pacifique. La Chine vise un PUE inférieur à 1,5 d'ici 2025 et une croissance de 10% par an des énergies renouvelables. Le 6550 ION de Micron réduit la consommation d'énergie jusqu'à 50% par rapport à ses pairs, permettant aux opérateurs d'économiser des milliers de kilowattheures par baie. Equinix et CLP Power ont réduit leur consommation d'énergie annuelle de 30% sur leur campus de Sha Tin après une mise à jour du stockage axée sur le flash haute densité. Les délais nationaux de zéro émission nette fixés pour 2050 ancrent le flash dans les futurs plans d'approvisionnement, car les disques mécaniques ne peuvent pas atteindre les ratios d'efficacité à venir.[2]Le 6550 ION de Micron réduit la consommation d'énergie jusqu'à 50 % par rapport à ses concurrents, ce qui permet aux opérateurs d'économiser des milliers de kilowattheures par rack.

La migration des fournisseurs cloud des architectures hybrides vers les architectures entièrement flash

La baisse des prix du NAND et la plus grande simultanéité des charges de travail favorisent une migration globale loin des architectures hybrides HDD+SSD à niveaux. Pure Storage intègre le QLC G9 de Micron pour permettre des parcs de serveurs fonctionnant plus frais tout en offrant une latence inférieure à 250 µs. Le SSD 122 To de Solidigm augmente la capacité par baie de 67% et réduit considérablement les coûts de refroidissement, faisant pencher l'équation du coût total en faveur du tout-flash. Les entreprises japonaises sont à l'avant-garde de ce changement, avec des expéditions en 2024 en hausse de 8,9% après une accalmie de deux ans.[3]Pure Storage intègre le G9 QLC de Micron pour permettre aux flottes de fonctionner plus froidement tout en offrant une latence inférieure à 250 µs. Les références entièrement flash ouvrent la voie à un stockage défini par logiciel qui réalloue élastiquement les ressources entre les clouds distribués.

L'approvisionnement domestique en NAND subventionné entraînant la parité des prix avec les HDD

Le soutien de l'État comprime les prix du flash. YMTC a produit du TLC à 160 couches avec des rendements compétitifs, réduisant les écarts de coûts avec les concurrents mondiaux. Samsung et SK Hynix ont réduit leurs lancements de plaquettes de silicium de 50% fin 2023, puis ont prudemment rétabli leur production en 2025 à mesure que les stocks se résorbaient, faisant monter les prix contractuels de 10 à 15%. Lors du Jour des célibataires 2024, le TiPlus 7100 de YMTC s'est mieux vendu que Samsung sur JD.com, signalant l'acceptation du marché pour les lecteurs d'entreprise domestiques. À mesure que la parité émerge, les hyperscalers en Chine et en Inde accélèrent les déploiements de SSD pour les niveaux de stockage d'archives et d'objets.

Analyse des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| L'érosion agressive des prix comprimant les marges des fournisseurs | −2.8% | Mondial ; accentué en Chine | Court terme (≤ 2 ans) |

| La montée en rendement lente des NAND 3D ≥200 couches retardant les SSD à très haute capacité | −1.9% | Corée du Sud ; Japon ; Chine | Moyen terme (2-4 ans) |

| La fragmentation des normes domestiques limitant l'interopérabilité | −1.2% | Chine ; répercussions régionales | Moyen terme (2-4 ans) |

| Les goulots d'étranglement de l'approvisionnement en contrôleurs NAND sous les restrictions à l'exportation technologique | −1.5% | Chine avec implications pour l'Asie Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'érosion agressive des prix comprimant les marges des fournisseurs

Les taux contractuels du NAND ont augmenté début 2025 après les réductions de production, mais une trajectoire descendante à long terme vers la marchandisation comprime les marges brutes. Les rendements QLC restent inférieurs de 40 points de pourcentage à ceux du TLC, augmentant les coûts par gigabit précisément au nombre de nœuds où la demande explose. Les fournisseurs chinois pratiquent des prix inférieurs au coût dans les comptes stratégiques pour gagner des parts, forçant leurs homologues mondiaux à réduire les dépenses de feuille de route. Samsung a reporté la production en masse du V10 pour recalibrer les dépenses d'investissement vers l'optimisation des rendements plutôt que vers les courses au nombre de couches.

La montée en rendement lente des NAND 3D ≥200 couches retardant les SSD à très haute capacité

Des limites physiques émergent lorsque les empilements dépassent 200 couches. Chaque étage supplémentaire augmente le temps de traitement et les risques de défauts. Samsung vise un V-NAND à 400 couches plus tard dans cette décennie, mais la complexité de traitement pourrait repousser les volumes commerciaux au-delà de la fenêtre de prévision actuelle. Le concept à 1 000 couches de Kioxia pour 2031 souligne à quel point la recherche et développement approfondie est désormais une condition préalable aux futurs sauts de capacité. En conséquence, les fournisseurs s'appuient sur la compression au niveau du contrôleur et la hiérarchisation au niveau du système plutôt que sur le nombre brut de couches pour respecter les feuilles de route de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : l'EDSFF accélère l'économie de densité

Les lecteurs EDSFF représentent désormais une part croissante du marché des SSD pour centres de données Asie Pacifique, tandis que les unités U.2 2,5 pouces détiennent toujours 51,2% de part en 2024. Le nouveau facteur de forme prend en charge jusqu'à 1 Po par étagère 1U, permettant aux salles de données d'augmenter le stockage par baie sans augmenter proportionnellement la consommation d'énergie. Les acheteurs hyperscale privilégient l'E3.S car son enveloppe de puissance de 25 W convient aux serveurs d'IA à flux d'air restreint. Meta, Microsoft et Alibaba ont standardisé sur l'E1.S pour les déploiements de nouvelle génération. Sur la période de prévision, le CAGR de 21,21% de l'EDSFF déplacera les parcs de serveurs loin des bacs hérités à mesure que les cycles de remplacement s'aligneront sur les mises à niveau des GPU.

L'adoption de l'EDSFF redéfinit la maintenabilité. Les glissières sans outil raccourcissent les temps d'échange, et les dispositions avant-baie permettent aux opérateurs de remédier aux pannes sans perturber les serveurs voisins. Le marché des SSD pour centres de données Asie Pacifique réalise ainsi des économies de coûts de maintenance qui se cumulent sur des milliers d'armoires. Les fournisseurs qui associent l'EDSFF au QLC atteignent une densité inégalée, offrant aux fournisseurs de colocation une différenciation sur le coût par téraoctet hébergé.

Par interface : l'adoption du PCIe Gen5 s'accélère

Le PCIe Gen4 détient toujours 75,3% de part en 2024, mais le Gen5 croît de 22,50% par an à mesure que les clusters GPU migrent vers des tissus à 800 Gbps. Le Gen5 double la vitesse de voie à 32 GT/s, permettant à un seul lecteur de maintenir des lectures de 35 Go/s. Les fournisseurs chinois ont déjà lancé des prototypes à 14,9 Go/s, s'alignant sur leurs homologues américains. Le SATA et le SAS persistent dans les pools de stockage à froid mais perdent en pertinence pour l'IA. Le NVMe-over-Fabrics désagrège ensuite le flash sur les baies, augmentant l'utilisation tout en réduisant la capacité inutilisée.

La vitesse n'est qu'une partie de la valeur. L'intégrité de signal renforcée du Gen5 permet des traces de fond de panier plus longues, simplifiant la conception des cartes et réduisant la nomenclature. Pour les hyperscalers, le marché des SSD pour centres de données Asie Pacifique observe donc des mises à niveau d'interface lors des rafraîchissements de serveurs de routine, plutôt que d'attendre des rénovations complètes d'installations.

Par technologie NAND : le QLC trouve sa place dans l'entreprise

La technologie TLC offre l'équilibre entre endurance et coût, conservant 78,1% de part en 2024. Pourtant, le QLC s'étend à un CAGR de 21,00% à mesure que les lacs de données d'IA à forte lecture s'élargissent. Alibaba Cloud associe un TLC de niveau chaud à un QLC de niveau froid au sein d'une architecture CSAL qui maintient le débit tout en réduisant les dépenses de stockage. La taille du marché des SSD pour centres de données Asie Pacifique pour les lecteurs QLC prenant en charge des unités ≥30 To devrait quadrupler d'ici 2030, portée par les usages de stockage d'objets et de sauvegarde en tant que service.

Les préoccupations relatives à l'endurance s'atténuent grâce à des contrôleurs plus intelligents qui écrivent en mode SLC lors des pics de charge, puis convertissent paresseusement en QLC. YMTC revendique de nouveaux contrats QLC dans les clouds de calcul domestiques. Le TLC reste essentiel pour les bases de données transactionnelles et les charges de travail financières sensibles à la latence, mais cède les rôles de capacité en vrac.

Par architecture de lecteur : l'usage mixte gagne des parts

Les références à lecture intensive détenaient 60% de part en 2024 et dominent toujours les caches de CDN. Les lecteurs à usage mixte croissent désormais le plus rapidement à un CAGR de 21,20%, car les clusters d'IA alternent entre des phases d'écriture intensive lors des points de contrôle de modèles et des phases de lecture intensive pour l'inférence. Une évaluation de 3 DWPD correspond à ce point médian. Le marché des SSD pour centres de données Asie Pacifique voit ainsi les politiques d'approvisionnement évoluer vers des bandes d'endurance flexibles. Les dispositifs à écriture intensive à 10 DWPD restent une niche dans les piles de journalisation ou de trading à haute fréquence où des performances d'écriture soutenues justifient une tarification premium.

Par plage de capacité : les très hautes capacités optimisent le coût total de possession

Les lecteurs dans la plage 2-4 To détiennent 43,2% de part de marché ; les capacités ≥4 To augmentent de 22,81% annuellement à mesure que l'espace en baie se raréfie. Le E3.S 61,44 To de Micron et le U.2 122 To de Solidigm mènent les indicateurs de densité. Les opérateurs de colocation peuvent réduire le nombre d'armoires et reporter les acquisitions foncières. La taille du marché des SSD pour centres de données Asie Pacifique pour les dispositifs ≥4 To devrait dépasser les expéditions inférieures à 2 To d'ici 2028. Les installations en périphérie et les serveurs renforcés privilégient toujours la classe 1 To en raison des limites thermiques et des objectifs de coûts.

Par utilisateur final : la part hyperscale s'élargit

Les clouds hyperscale contrôlent déjà 72% de la demande et augmenteront leurs dépenses à un CAGR de 22,61% jusqu'en 2030. AWS, Alibaba et Microsoft allouent des dépenses d'investissement de plusieurs milliards de dollars aux zones de disponibilité régionales, intégrant le flash comme volumes de démarrage et de données par défaut. Les sites de colocation neutres vis-à-vis des opérateurs s'associent à ces clouds, fournissant des coques alimentées hébergeant des pods d'IA riches en flash. Les centres de données d'entreprise sont à la traîne, car de nombreuses charges de travail migrent vers le cloud public, bien que les entreprises de services financiers conservent des baies sur site pour des raisons de gouvernance. Le marché des SSD pour centres de données Asie Pacifique restera ainsi orienté vers les modèles d'achat en expansion hyperscale.

Analyse géographique

La Chine est le plus grand acheteur unique, soutenue par la dorsale ' Données à l'Est, Calcul à l'Ouest ' qui relie les régions à énergie renouvelable aux centres de demande côtiers. Les clouds domestiques ont investi dans 449 installations hyperscale qui ont consommé un quart de l'électricité mondiale des centres de données en 2024, entraînant une absorption exceptionnelle de flash. L'Inde est la destination à la croissance la plus rapide, avec jusqu'à 850 MW de nouvelle capacité prévue d'ici 2026, AWS déployant 12,7 milliards USD et les conglomérats locaux visant des objectifs de 1 GW. Le marché japonais affiche un CAGR de 10% pour atteindre 38,7 milliards USD d'ici 2028, soutenu par des conceptions à PUE inférieur à 1,1 et des codes de résilience stricts. La Corée du Sud combine sa force côté offre dans les semi-conducteurs avec des déploiements d'infrastructure cloud domestiques, créant un écosystème auto-renforçant pour les SSD avancés. Singapour, Hong Kong et la Thaïlande forment un groupe secondaire où les certificats d'énergie verte et le zonage en terrain rare accélèrent la demande de flash haute densité. Dans ces sous-régions, les décideurs politiques alignent les congés fiscaux et les remises sur les tarifs d'énergie avec les objectifs de zéro émission nette, assurant une préférence continue pour les SSD par rapport aux HDD.

Le marché des SSD pour centres de données Asie Pacifique bénéficie de l'intégration intra-régionale de la chaîne d'approvisionnement. Les fabricants taïwanais de contrôleurs, les fournisseurs japonais de substrats et les usines coréennes de NAND approvisionnent les intégrateurs de systèmes chinois et indiens. Les restrictions commerciales sur les contrôleurs avancés orientent les acheteurs chinois vers des alternatives localisées, approfondissant la maturité de l'écosystème domestique tout en encourageant le double approvisionnement depuis l'Asie du Sud-Est. Les projets d'interconnexion transfrontaliers créent des corridors sensibles à la latence où les baies entièrement flash offrent un avantage concurrentiel pour les plateformes de diffusion de contenu et de jeux vidéo. La dispersion de la maturité reste prononcée ; tandis que Tokyo et Shanghai atteignent le niveau de préparation Tier 4, les métropoles émergentes comme Hô-Chi-Minh-Ville et Hyderabad se concentrent sur des constructions Tier 3 équilibrant coût et disponibilité.

Paysage concurrentiel

La concentration du marché est modérée alors que les géants internationaux rivalisent avec des entrants régionaux soutenus par des subventions. Samsung, Kioxia et Western Digital conservent la préférence de marque pour les baies critiques, mais des fournisseurs chinois tels que YMTC et Longsys accélèrent leurs gains de parts en regroupant les SSD avec des plateformes de serveurs domestiques. Huawei coordonne un consortium pour localiser la mémoire à haute bande passante d'ici 2026, ce qui pourrait remodeler l'architecture des contrôleurs et faire basculer le marché des SSD pour centres de données Asie Pacifique vers des piles intégrées verticalement. Solidigm a quitté les lignes grand public pour se concentrer sur l'entreprise, orientant la recherche et développement vers des lecteurs de classe 100 To. Micron positionne le leadership en densité QLC aux côtés d'une image d'efficacité énergétique qui résonne avec les règles carbone du Japon. ATP Electronics trouve des espaces vierges dans les nœuds périphériques robustes, lançant des modèles à température étendue pour l'IA industrielle.

Les manœuvres stratégiques s'articulent autour de la différenciation par facteur de forme et de l'innovation du micrologiciel plutôt que des simples courses au nombre de couches NAND. Le leadership EDSFF offre un avantage concurrentiel durable grâce à des co-conceptions de châssis avec les hyperscalers. Le micrologiciel de contrôleur optimisé pour les charges de travail d'entraînement d'IA, tel que la prélecture adaptative pour les modèles de transformateurs, devient un argument de vente clé. Les alliances entre fournisseurs se multiplient ; Western Digital a élargi un laboratoire Open Composable afin que les marques de SSD partenaires puissent prouver l'interopérabilité au sein de tissus de stockage désagrégés. Les flux d'investissement signalent un optimisme régional : ST Telemedia a levé 1,75 milliard USD pour ajouter 1,7 GW de capacité et s'approvisionnera directement en flash auprès de plusieurs fabricants d'équipement d'origine pour se prémunir contre les perturbations de l'approvisionnement.

Leaders du secteur des SSD pour centres de données Asie Pacifique

Samsung Electronics

Kioxia

Tencent Cloud

Seagate Technology Holdings plc

Lenovo Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Kioxia a lancé la série LC9, un SSD NVMe de 122,88 To avec NAND 3D BiCS FLASH 8 et interface PCIe 5.0, ciblant les clusters d'entraînement de modèles d'IA.

- Janvier 2025 : Pure Storage et Micron ont approfondi leur collaboration autour du NAND QLC G9 pour construire des systèmes entièrement flash à haute efficacité énergétique pour les clouds hyperscale.

- Décembre 2024 : SK hynix a lancé le SSD PS1012 U.2 optimisé pour l'inférence d'IA et les charges de travail de points de contrôle dans les environnements d'entreprise.

- Novembre 2024 : ST Telemedia Global Data Centres a obtenu 1,75 milliard USD auprès d'un consortium mené par KKR pour étendre sa plateforme régionale de 95 sites et 1,7 GW.

Portée du rapport sur le marché des SSD pour centres de données Asie Pacifique

| 2,5 pouces (U.2/U.3) |

| M.2 |

| Carte d'extension PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| À lecture intensive (1 DWPD) |

| À usage mixte (3 DWPD) |

| À écriture intensive (10 DWPD) |

| ≤1 To |

| 1 - 2 To |

| 2 - 4 To |

| ≥4 To |

| Fournisseurs cloud hyperscale |

| Installations de colocation et neutres vis-à-vis des opérateurs |

| Centres de données d'entreprise et de services financiers |

| Par facteur de forme | 2,5 pouces (U.2/U.3) | |

| M.2 | ||

| Carte d'extension PCIe | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Par interface | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Par technologie NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Par architecture de lecteur | À lecture intensive (1 DWPD) | |

| À usage mixte (3 DWPD) | ||

| À écriture intensive (10 DWPD) | ||

| Par plage de capacité | ≤1 To | |

| 1 - 2 To | ||

| 2 - 4 To | ||

| ≥4 To | ||

| Par utilisateur final | Fournisseurs cloud hyperscale | |

| Installations de colocation et neutres vis-à-vis des opérateurs | ||

| Centres de données d'entreprise et de services financiers | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des SSD pour centres de données Asie Pacifique ?

Le marché est évalué à 19 milliards USD en 2025 et devrait atteindre 55,5 milliards USD d'ici 2031.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les fournisseurs cloud hyperscale affichent un CAGR de 22,61% jusqu'en 2030 alors qu'ils construisent des capacités prêtes pour l'IA dans toute la région.

Pourquoi les lecteurs EDSFF gagnent-ils en traction ?

L'EDSFF augmente la densité de stockage à 1 Po par étagère 1U et prend en charge des enveloppes de puissance plus élevées, ce qui le rend idéal pour les serveurs d'IA à forte intensité de GPU.

Comment les mandats de neutralité carbone influencent-ils la demande de SSD ?

Les réglementations ciblant un PUE plus bas et les émissions nettes nulles poussent les opérateurs vers des SSD à haute efficacité énergétique qui consomment moins d'énergie que les HDD.

Qu'est-ce qui freine les déploiements de SSD à très haute capacité ?

La montée en rendement lente des NAND 3D ≥200 couches et les contraintes persistantes sur l'approvisionnement en contrôleurs retardent les volumes commerciaux de lecteurs de classe 100 To.

Quelle interface dominera les nouveaux déploiements d'ici 2026 ?

Le PCIe Gen5 devrait devenir standard car il offre jusqu'à 35 Go/s de débit nécessaire pour les grands modèles d'IA.

Dernière mise à jour de la page le: