Taille et Part du Marché des Fluides de Refroidissement par Immersion pour Centres de Données en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

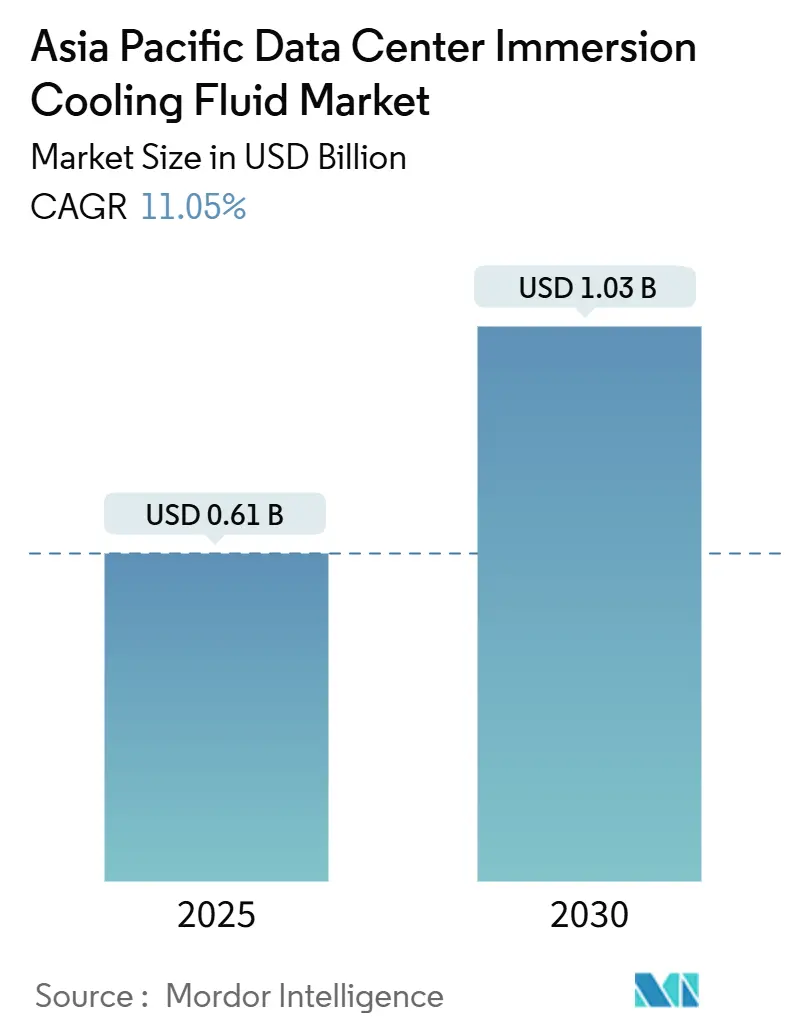

| Taille du Marché (2025) | 0.61 Milliards de dollars |

| Taille du Marché (2030) | 1.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fluides de Refroidissement par Immersion pour Centres de Données en Asie-Pacifique par Mordor Intelligence

La taille du marché des fluides de refroidissement par immersion pour centres de données en Asie-Pacifique est de 0,61 milliard USD en 2025 et devrait atteindre 1,03 milliard USD d'ici 2030, ce qui représente un TCAC de 11,05 % sur la période d'analyse. L'escalade persistante de la densité des baies, la hausse des coûts d'électricité et les réglementations sur la pénurie d'eau positionnent les fluides de refroidissement par immersion en avance sur le refroidissement par air, comprimant les dépenses d'exploitation tout en s'alignant sur les cadres de durabilité régionaux. Les grandes installations hyperschelle dépassent déjà 100 kW par baie, et les déploiements imminents d'IA générative élèveront encore les seuils de densité, forçant les opérateurs à abandonner les conceptions héritées de refroidissement par air. Le marché des fluides de refroidissement par immersion pour centres de données en Asie-Pacifique bénéficie également des incitations de la taxonomie verte au Japon et en Corée du Sud, ainsi que d'une infrastructure périphérique en pleine expansion liée aux déploiements 5G autonomes. L'activité concurrentielle se concentre sur des solutions à intégration verticale dans lesquelles les grands groupes chimiques fournissent des fluides diélectriques et les spécialistes de systèmes livrent des réservoirs clés en main, des pompes et des modules de récupération de chaleur, créant un paysage de fournisseurs modéré mais qui se resserre.

Points Clés du Rapport

- Par type de fluide, les hydrocarbures synthétiques ont dominé avec une part de revenus de 46 % du marché des fluides de refroidissement par immersion pour centres de données en Asie-Pacifique en 2024 ; les produits à base de fluorocarbures devraient croître à un TCAC de 15,5 % jusqu'en 2030.

- Par type de phase, le refroidissement par immersion monophasé représentait 71 % de la part du marché des fluides de refroidissement par immersion pour centres de données en Asie-Pacifique en 2024, tandis que les solutions biphasées progressent à un TCAC de 17 % jusqu'en 2030.

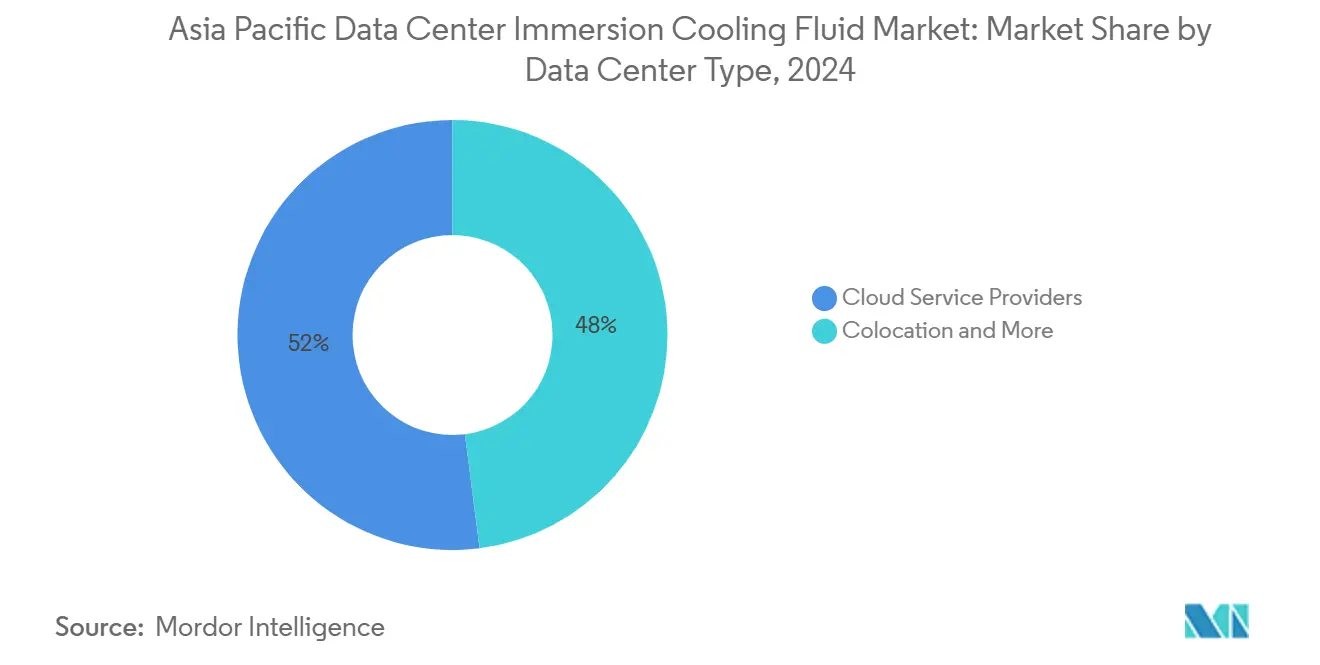

- Par type de centre de données, les fournisseurs de services cloud ont capturé 52 % de la taille du marché des fluides de refroidissement par immersion pour centres de données en Asie-Pacifique en 2024 ; les micro-centres de données périphériques sont en passe d'atteindre un TCAC de 14,2 % entre 2025 et 2030.

- Par secteur d'utilisateur final, IT/ITES a conservé une part de 38 % en 2024, tandis que les médias et le divertissement devraient se développer à un TCAC de 14,8 % jusqu'en 2030.

- Par géographie, la Chine a dominé avec une part de 40,5 % du marché des fluides de refroidissement par immersion pour centres de données en Asie-Pacifique en 2024 ; l'Inde devrait accélérer à un TCAC de 20 % jusqu'en 2030.

Tendances et Perspectives du Marché des Fluides de Refroidissement par Immersion pour Centres de Données en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Densités de puissance des baies > 100 kW | +2.50% | Chine, Japon, Singapour | Moyen terme (2-4 ans) |

| Hausse des tarifs d'électricité | +1.80% | Singapour, Japon, Corée du Sud, Chine urbaine | Court terme (≤ 2 ans) |

| Réglementations sur la pénurie d'eau | +1.20% | Inde, Australie, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Déploiement de micro-centres de données périphériques | +0.90% | Corée du Sud, Japon, marchés urbains denses d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Subventions de la taxonomie verte pour les fluides à faible potentiel de réchauffement global | +0.70% | Japon, Corée du Sud avec extension à l'ensemble de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Objectifs obligatoires de réutilisation de la chaleur perdue | +0.60% | Japon, Singapour, municipalités chinoises clés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Montée des Densités de Puissance des Baies Stimule une Révolution de la Gestion Thermique

Les densités de baies qui atteignent désormais plus de 100 kW par baie déplacent les architectures de refroidissement par air et accélèrent la transition du marché des fluides de refroidissement par immersion pour centres de données en Asie-Pacifique. Les grappes d'IA et de calcul haute performance atteignent régulièrement 200 à 300 kW par baie, surchargeant les unités CRAC et créant des gradients thermiques qui compromettent la fiabilité du matériel [1].NVIDIA, "Systèmes DGX pour l'IA et les charges de travail HPC", nvidia.com Les fluides de refroidissement par immersion extraient la chaleur directement des composants, supportant un flux de chaleur 10 à 20 fois supérieur à celui de l'air. Les déploiements récents, y compris le contrat de serveurs de 280 millions USD de Supermicro pour X.AI, illustrent des densités impossibles avec un refroidissement conventionnel. Les feuilles de route des semi-conducteurs vers des géométries de nœuds plus denses intensifient les points chauds locaux, rendant le contact direct avec le liquide indispensable pour une exploitation stable. En conséquence, les opérateurs hyperschelle spécifient le refroidissement par immersion comme référence pour les salles d'entraînement d'IA, augmentant ainsi la demande de fluides tout au long de la période de prévision.

La Hausse des Tarifs d'Électricité Accélère l'Accent sur l'Efficacité Opérationnelle

Les prix de l'électricité dans les centres névralgiques d'Asie-Pacifique tels que Singapour ont dépassé 0,20 USD par kWh, aiguisant la concentration sur l'efficacité d'utilisation de l'énergie. Le refroidissement par immersion délivre généralement des valeurs PUE comprises entre 1,05 et 1,10, contre 1,40 à 1,60 pour les systèmes à air, permettant des économies d'énergie de 25 à 35 % [2].Iceotope, "Solutions de refroidissement liquide de précision", iceotope.com Kaiser Permanente a signalé une réduction d'énergie de 20 % après être passé au refroidissement par immersion, étayant l'argument économique même avec des dépenses initiales plus élevées. L'expansion des cadres de tarification carbone au Japon et en Chine incite davantage à un refroidissement efficace, renforçant l'adoption dans les installations hyperschelle et de colocation.

Les Réglementations sur la Pénurie d'Eau Remodèlent les Stratégies d'Infrastructure de Refroidissement

Le refroidissement par évaporation consomme jusqu'à 2,5 litres d'eau par kWh de charge informatique, en contradiction avec les conditions de sécheresse en Inde et en Australie [3].Département du changement climatique du gouvernement australien, "National Renewable Energy Reporting", dcceew.gov.au Les systèmes de refroidissement par immersion fonctionnent en boucles fermées, éliminant le prélèvement d'eau et assurant la continuité lors des restrictions municipales. Les opérateurs de Chennai et Bangalore ont documenté des économies d'eau dépassant 80 %, propulsant les déploiements de refroidissement par immersion qui s'alignent avec les objectifs de conservation des entreprises.

La Prolifération des Micro-Centres de Données Périphériques Exige des Solutions de Refroidissement Distribuées

Les réseaux 5G autonomes nécessitent des nœuds de calcul dans des zones densément peuplées où les réglementations sur l'espace et le bruit contraignent les installations CVC. Les réservoirs de refroidissement par immersion fonctionnent silencieusement, s'intègrent dans les armoires de télécommunications et gèrent des charges de 40 à 80 kW dans des empreintes adaptées aux enclos sur trottoir ou en toiture. Le plan d'infrastructure régionale de 10,1 milliards USD de NTT Data comprend des sites périphériques refroidis par liquide qui doivent résister à des températures ambiantes de −10 °C à 45 °C sans réfrigération mécanique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Investissement initial en capital élevé | −1.5% | À l'échelle régionale, le plus aigu dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Données limitées sur la longévité des fluides et des matériaux | −0.8% | Japon, Singapour, régulateurs régionaux | Moyen terme (2-4 ans) |

| Interdictions imminentes des PFAS | −0.6% | Japon, Australie avec répercussions à travers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de techniciens qualifiés en refroidissement par immersion | −0.4% | Économies émergentes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Investissement Initial Élevé en Capital Crée des Barrières à l'Adoption

Les baies de refroidissement par immersion coûtent entre 18 000 et 25 000 USD, soit le double de leurs équivalents à refroidissement par air, en raison des réservoirs de fluide, des boucles CDU et des liquides diélectriques premium [4].Schneider Electric, "Data Center Liquid Cooling Solutions", se.com Les modernisations avec plaques froides et l'acquisition de CDU peuvent pousser le retour sur investissement des projets au-delà de trois ans, limitant l'adoption parmi les fournisseurs de colocation de niveau II et les entités gouvernementales disposant de budgets en capital contraints. Des modèles de location et des financements de type service émergent pour diluer les barrières d'investissement initial, mais l'adoption reste inégale à travers le marché des fluides de refroidissement par immersion pour centres de données en Asie-Pacifique.

Les Restrictions Réglementaires sur les PFAS Menacent l'Approvisionnement en Fluides Fluorocarbonés

Le Plan national de gestion environnementale des PFAS de l'Australie et les amendements F-Gas du Japon resserrent les seuils d'importation et d'utilisation des fluorocarbures contenant des PFAS. Le refroidissement biphasé dépend fortement de ces substances chimiques ; la reformulation peut augmenter les coûts ou dégrader les performances, risquant des interruptions d'approvisionnement pour les nouveaux déploiements. Les fournisseurs de fluides accélèrent la recherche sur les HFO, mais la disponibilité commerciale à grande échelle reste encore deux à trois ans à venir, tempérant la confiance à court terme parmi les adoptants potentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Fluide : Les Hydrocarbures Synthétiques Dominent Malgré l'Innovation des Fluorocarbures

Les hydrocarbures synthétiques commandent une part de marché de 46 % en 2024 grâce à des performances thermiques éprouvées et des chaînes d'approvisionnement établies, tandis que les fluides à base de fluorocarbures atteignent un TCAC de 15,5 % jusqu'en 2030 malgré les vents contraires réglementaires affectant les formulations contenant des PFAS. Les polyalphaoléfines (PAO) et les fluides à base d'alkylbenzènes dominent les applications monophasées en raison de leur stabilité à l'oxydation supérieure et de leurs larges plages de températures de fonctionnement qui s'adaptent aux variations des charges thermiques sans dégradation du fluide Chevron Phillips Chemical. Par exemple, la collaboration de Castrol avec China Telecom Corporation démontre comment les fluides à base de PAO permettent une exploitation fiable dans des infrastructures de télécommunications exigeantes où des cycles thermiques se produisent fréquemment Castrol. Les huiles minérales conservent des avantages en termes de coûts dans les applications sensibles aux prix, mais présentent des limitations de performance à des densités de puissance plus élevées, tandis que les esters d'origine biologique gagnent du terrain grâce aux mandats de durabilité malgré des coûts d'approvisionnement plus élevés.

Par Type de Phase : La Dominance du Monophasé Face au Défi du Biphasé

Les systèmes de refroidissement par immersion monophasés maintiennent une part de marché de 71 % en 2024 grâce à leur simplicité opérationnelle et à des exigences de maintenance réduites, tandis que les systèmes biphasés s'accélèrent à un TCAC de 17 % grâce à des coefficients de transfert de chaleur supérieurs permettant des densités de puissance de baie plus élevées. Les systèmes monophasés font circuler le fluide diélectrique sans changement de phase, offrant une gestion thermique prévisible et une intégration système plus aisée qui séduit les opérateurs privilégiant la fiabilité sur les performances maximales. Le déploiement de l'Université du Maryland a permis une amélioration du PUE de 5,5 % en utilisant des systèmes d'huile minérale monophasés, démontrant des gains d'efficacité mesurables sans exigences complexes de gestion de la vapeur. Les avantages de maintenance comprennent une manipulation simplifiée des fluides, une complexité de pompage réduite et l'élimination des systèmes de condensation de vapeur qui nécessitent une expertise technique spécialisée.

Le refroidissement par immersion biphasé gagne en élan grâce à des capacités de transfert de chaleur exceptionnelles permettant des densités de baie dépassant 200 kW tout en maintenant les températures des composants dans des plages acceptables. Ces systèmes tirent parti des cycles d'ébullition et de condensation du fluide pour transporter la chaleur plus efficacement que la circulation monophasée, créant des opportunités pour des déploiements à densité extrême qui seraient impossibles avec des approches de refroidissement conventionnelles.

Par Type de Centre de Données : Les Fournisseurs Cloud Mènent tandis que la Périphérie Accélère

Les fournisseurs de services cloud représentent une part de marché de 52 % en 2024 grâce à des déploiements à grande échelle et à des exigences de densité thermique qui justifient les investissements dans le refroidissement par immersion, tandis que les micro-centres de données périphériques atteignent un TCAC de 14,2 % en raison des contraintes d'espace et des demandes de calcul distribué. Les opérateurs hyperschelle tels que Digital Realty et Global Switch mettent en œuvre le refroidissement par immersion dans des zones à haute densité où les charges de travail d'IA et d'apprentissage automatique génèrent des charges thermiques dépassant la capacité de refroidissement traditionnelle. Ces déploiements bénéficient d'économies d'échelle qui amortissent des coûts initiaux plus élevés sur des milliers de serveurs, tandis que l'expertise opérationnelle permet des systèmes complexes de gestion des fluides que les opérateurs plus petits ne peuvent pas prendre en charge efficacement.

Par Secteur d'Utilisateur Final : Les Services Informatiques Mènent tandis que les Médias Accélèrent

L'IT/ITES maintient une part de marché de 38 % en 2024 grâce aux infrastructures de cloud computing et aux charges de travail de développement logiciel qui génèrent des charges thermiques constantes, tandis que les médias et le divertissement atteignent un TCAC de 14,8 % grâce à la création de contenu et aux infrastructures de diffusion en continu exigeant des capacités de calcul haute performance. Les charges de travail informatiques traditionnelles bénéficient de la capacité du refroidissement par immersion à maintenir des températures de fonctionnement stables qui améliorent la fiabilité des serveurs et prolongent les cycles de vie des composants, créant des avantages de coût total de possession qui justifient des investissements de refroidissement plus élevés. Par exemple, les principaux fournisseurs de services cloud rapportent une amélioration de 15 à 25 % du temps moyen entre les pannes des serveurs lors du fonctionnement dans des environnements de refroidissement par immersion par rapport aux installations refroidies par air.

Analyse Géographique

La Chine mène le marché des fluides de refroidissement par immersion pour centres de données en Asie-Pacifique grâce à une expansion agressive des services cloud et à des objectifs d'efficacité énergétique de l'État imposant un PUE inférieur à 1,3 pour les installations lancées après 2025. Alibaba Cloud et Tencent ont validé des bains PAO monophasés dans des campus de niveau IV à Pékin et Guangzhou, catalysant les chaînes d'approvisionnement nationales pour les fluides synthétiques. Les opérateurs cloud pilotent également la réutilisation de la chaleur perdue en redirigeant le fluide de sortie à 35 °C vers le chauffage urbain, répondant ainsi aux quotas municipaux de réduction du carbone.

L'ascension de l'Inde reflète les initiatives d'infrastructure publique numérique et les épisodes extrêmes de stress hydrique. Les opérateurs de Mumbai et Chennai documentent des économies d'eau de 80 % en remplaçant les refroidisseurs adiabatiques par des réservoirs de refroidissement par immersion, assurant la continuité pendant le rationnement. La hausse des tarifs d'électricité renforce l'argument commercial, car les systèmes de fluides de refroidissement par immersion atteignent un PUE de 1,08 contre une moyenne de 1,45 pour les salles de refroidissement par air côtières.

Le Japon et la Corée du Sud combinent le leadership technologique avec des incitations politiques. Le cadre de taxonomie verte de Tokyo offre des remises de 0,4 point de pourcentage sur les taux d'intérêt des prêts couvrant le refroidissement à faible potentiel de réchauffement global, tandis que les subventions de numérisation industrielle de Séoul remboursent jusqu'à 20 % des dépenses d'investissement en refroidissement par immersion. En parallèle, les contraintes foncières étroites et les taxes carbone de Singapour poussent les fournisseurs de colocation à adopter des modules de refroidissement par immersion à haute densité qui doublent le calcul par pied carré sans violer les directives sur les îlots de chaleur.

Paysage Concurrentiel

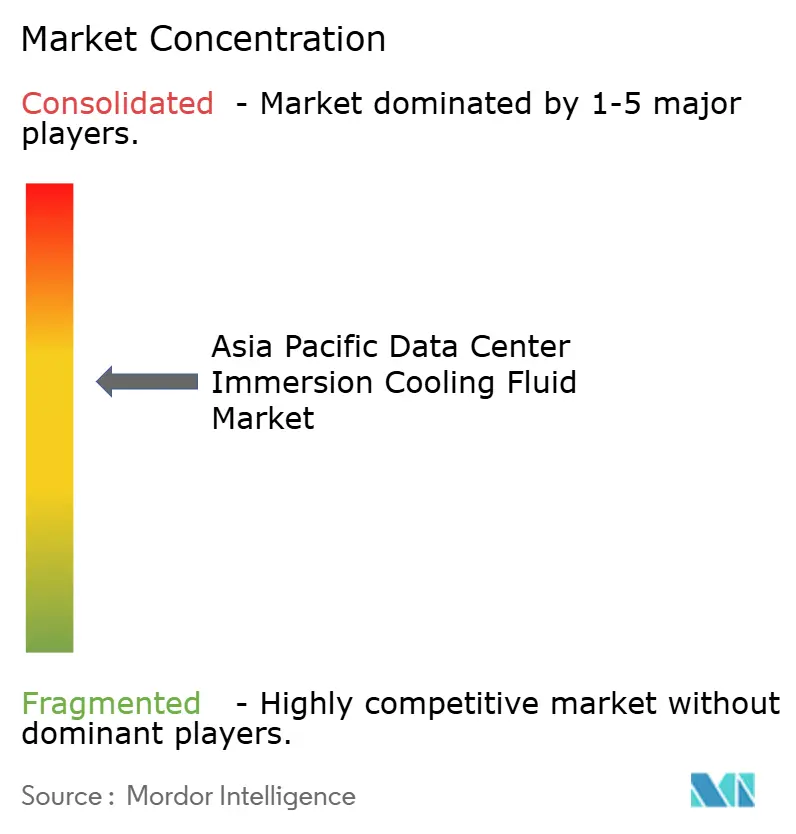

Le marché des fluides de refroidissement par immersion pour centres de données en Asie-Pacifique reste modérément concentré. 3M, Exxon Mobil, Shell et Dow Chemical fournissent collectivement plus de la moitié des volumes diélectriques régionaux, tirant parti de décennies d'expérience en ingénierie des fluides et de certifications de sécurité 3M.COM. Les alliances verticales se multiplient : Castrol associe ses hydrocarbures synthétiques à des réservoirs intégrés aux baies via des partenariats avec des opérateurs de télécommunications, tandis que Shell investit dans des franchises de services pour livrer le recyclage de fluides sur site.

Les intégrateurs de systèmes tels que LiquidStack, Submer Technologies et Green Revolution Cooling se concentrent sur des déploiements clés en main, regroupant des échangeurs de chaleur, des tableaux de bord logiciels et des services de garantie. Les dépôts de brevets ont augmenté de 22 % en 2025 alors que les fournisseurs s'empressent d'introduire des formulations sans PFAS et des géométries de réservoirs modulaires optimisées pour les piles de serveurs 45U. Les entrants régionaux plus petits peinent avec les charges de conformité et la coordination de la chaîne d'approvisionnement, signalant une consolidation potentielle par fusion-acquisition ou licences de coentreprises.

Les fournisseurs de colocation exigent de plus en plus des contrats basés sur la performance, payant les fournisseurs par kilowatt de chaleur extrait, ce qui fait passer les revenus des ventes matérielles uniques aux modèles de services récurrents. Les grands groupes chimiques répondent en proposant du fluide en tant que service, en tarificant le réapprovisionnement diélectrique et les offres de surveillance groupées qui verrouillent des engagements pluriannuels et augmentent les coûts de migration.

Acteurs Clés du Secteur des Fluides de Refroidissement par Immersion pour Centres de Données en Asie-Pacifique

Sinopec Juhua Fluorochemicals

Petronas Lubricants International

LiquidStack Ltd.

3M

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Vertiv Holdings a formé une alliance stratégique avec l'Open Compute Project pour codifier les spécifications de refroidissement par immersion réduisant les coûts d'infrastructure de refroidissement de 30 %.

- Août 2025 : STT GDC s'est associé à Firmus pour déployer 50 millions USD de solutions de refroidissement par immersion en Asie du Sud-Est, ciblant des gains de durabilité.

- Juin 2025 : Supermicro a livré une expédition de serveurs d'IA de 280 à 290 millions USD utilisant des baies de refroidissement par immersion évaluées à plus de 200 kW par baie.

- Mai 2025 : BAC Technologies et DUG Technology ont déployé le refroidissement par immersion pour des charges de travail HPC de 150 kW dans l'exploration des ressources.

- Juin 2025 : Nidec a augmenté la production de composants de refroidissement de 200 à 3 000 unités par mois pour satisfaire la demande régionale.

Portée du Rapport sur le Marché des Fluides de Refroidissement par Immersion pour Centres de Données en Asie-Pacifique

| Huile Minérale |

| Hydrocarbure Synthétique (PAO/Alkylbenzènes) |

| À Base de Fluorocarbures |

| Esters d'Origine Biologique |

| Monophasé |

| Biphasé |

| Fournisseurs de Services Cloud |

| Colocation |

| Entreprise / Périphérie |

| IT/ITES |

| BFSI |

| Santé |

| Gouvernement et Défense |

| Médias et Divertissement |

| Autres Utilisateurs Finaux |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam, Philippines) |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par Type de Fluide | Huile Minérale |

| Hydrocarbure Synthétique (PAO/Alkylbenzènes) | |

| À Base de Fluorocarbures | |

| Esters d'Origine Biologique | |

| Par Type de Phase | Monophasé |

| Biphasé | |

| Par Type de Centre de Données | Fournisseurs de Services Cloud |

| Colocation | |

| Entreprise / Périphérie | |

| Par Secteur d'Utilisateur Final | IT/ITES |

| BFSI | |

| Santé | |

| Gouvernement et Défense | |

| Médias et Divertissement | |

| Autres Utilisateurs Finaux | |

| Par Pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam, Philippines) | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des fluides de refroidissement par immersion pour centres de données en Asie-Pacifique d'ici 2030 ?

Le marché devrait atteindre 1,03 milliard USD d'ici 2030, reflétant un TCAC de 11,05 %.

Quel type de fluide mène actuellement l'adoption dans le refroidissement par immersion en Asie-Pacifique ?

Les hydrocarbures synthétiques détiennent une part de revenus de 46 % en raison de leur stabilité thermique et de leurs chaînes d'approvisionnement établies.

Pourquoi les systèmes de refroidissement par immersion biphasés suscitent-ils de l'intérêt malgré une complexité plus élevée ?

Ils peuvent dissiper la chaleur à des densités de baie dépassant 200 kW, au service des grappes d'IA qui dépassent la capacité monophasée.

Comment les réglementations sur la pénurie d'eau influencent-elles les choix de technologie de refroidissement en Inde ?

Les restrictions municipales sur l'eau rendent le refroidissement par évaporation irréalisable, encourageant les opérateurs à adopter des systèmes de refroidissement par immersion sans eau qui réduisent la consommation d'eau de 80 %.

Quel pays devrait connaître la croissance la plus rapide en matière de consommation de fluides de refroidissement par immersion jusqu'en 2030 ?

L'Inde devrait se développer à un TCAC de 20 %, portée par la numérisation et les exigences de durabilité.

Quel sera l'impact des interdictions de PFAS sur les fluides de refroidissement par immersion ?

Les restrictions feront pression sur les fournisseurs pour remplacer les formulations à base de fluorocarbures, pouvant potentiellement augmenter les coûts et contraindre la croissance des systèmes biphasés jusqu'à ce que des alternatives conformes atteignent une échelle suffisante.

Dernière mise à jour de la page le: