Taille et part du marché de l'alfalfa en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

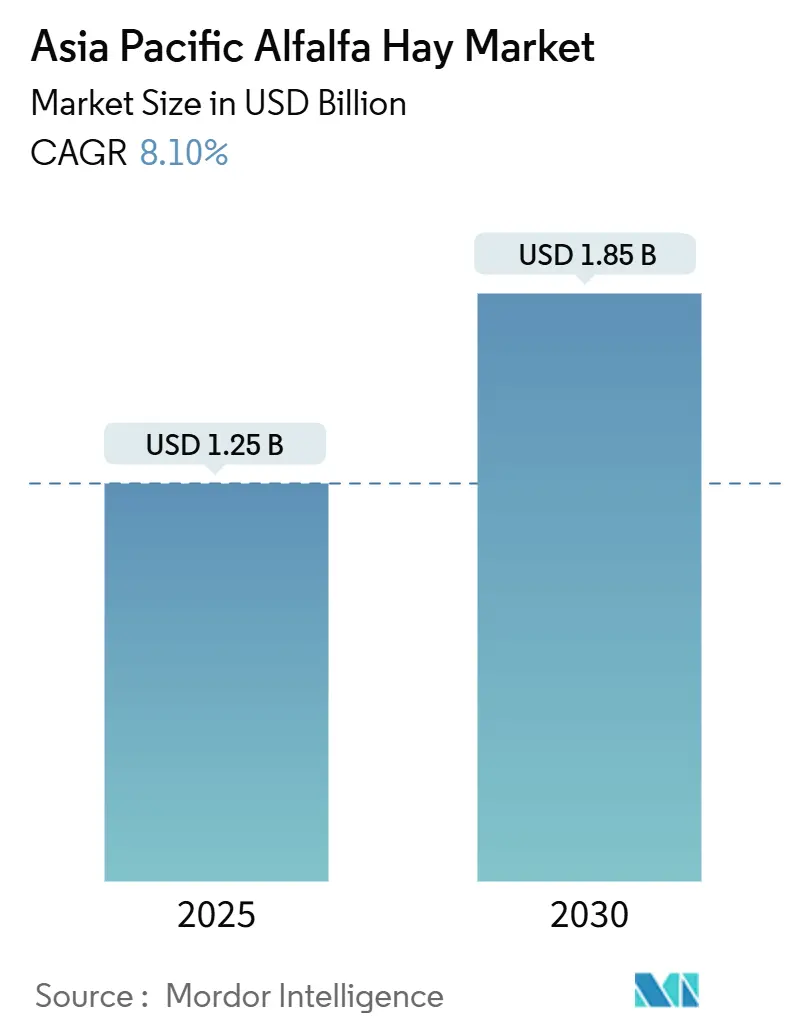

| Taille du Marché (2025) | 1.25 Milliards de dollars |

| Taille du Marché (2030) | 1.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.10% CAGR |

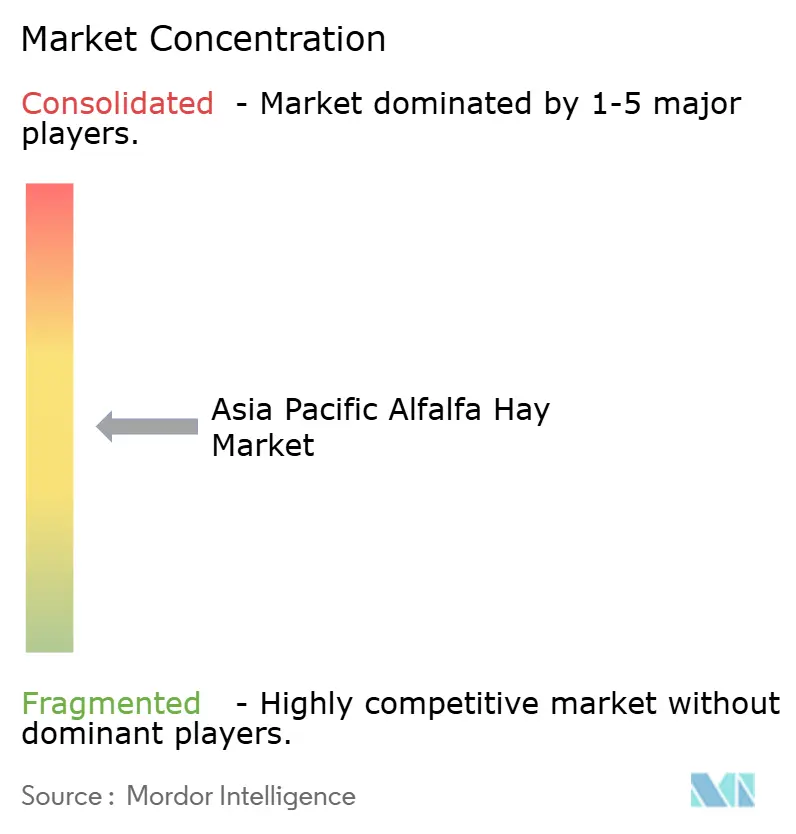

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alfalfa en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'alfalfa en Asie-Pacifique est estimée à 1,25 milliard USD en 2025 et devrait atteindre 1,85 milliard USD d'ici 2030, avec un CAGR de 8,10 %. La forte demande en protéines provenant des grands troupeaux laitiers et bovins commerciaux, associée à l'évolution des formulations alimentaires pour la volaille et les équidés, soutient cette trajectoire de croissance. La dépendance aux importations reste élevée, mais l'expansion régionale des superficies, l'irrigation intelligente face au climat et les incitations politiques créent de nouvelles capacités nationales susceptibles de rééquilibrer les flux commerciaux sur la période de prévision. L'intensification des troupeaux en Chine et en Inde, la hausse des normes en matière de protéines brutes et l'innovation de formats en granulés et en cubes élargissent la clientèle pour les fourrages de qualité supérieure. Par ailleurs, les exportateurs qui maîtrisent la double compression et la traçabilité réduisent les coûts logistiques et gagnent la préférence des acheteurs qui doivent respecter des limites strictes en matière de résidus de pesticides au Japon et dans d'autres circuits haut de gamme.

Principaux enseignements du rapport

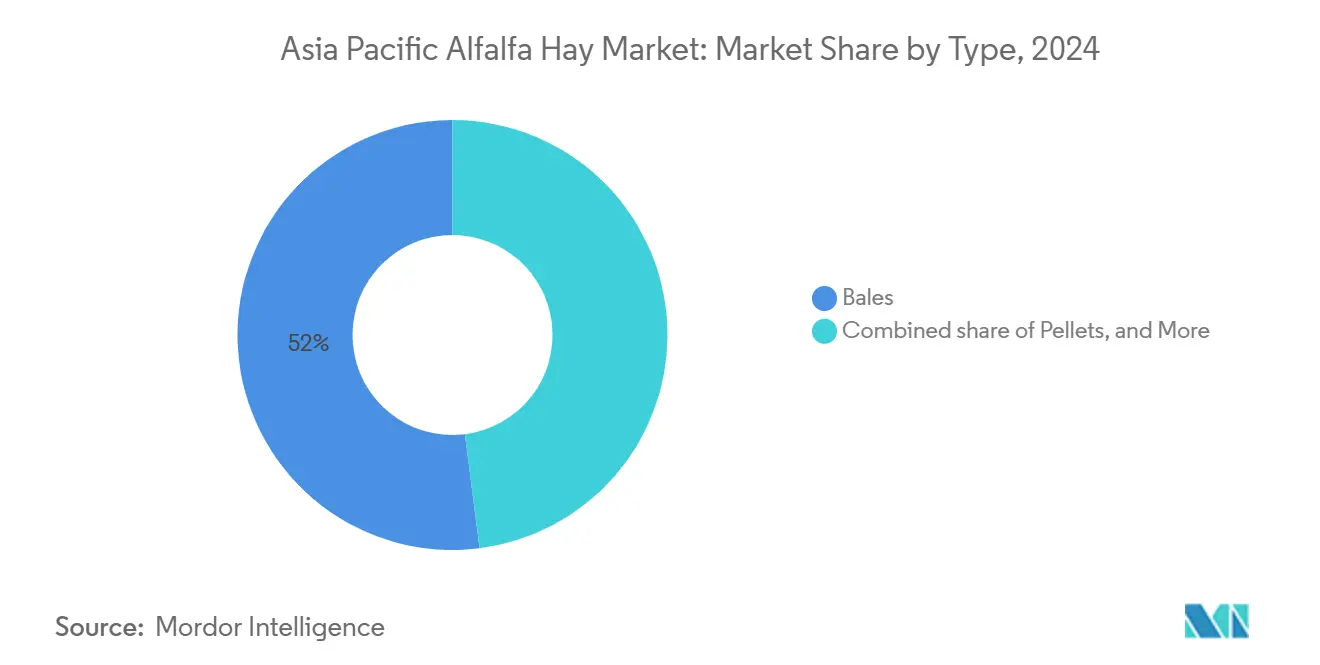

- Par type, les balles ont capté 52 % de la part des revenus en 2024, tandis que les granulés devraient se développer à un CAGR de 10,3 % jusqu'en 2030.

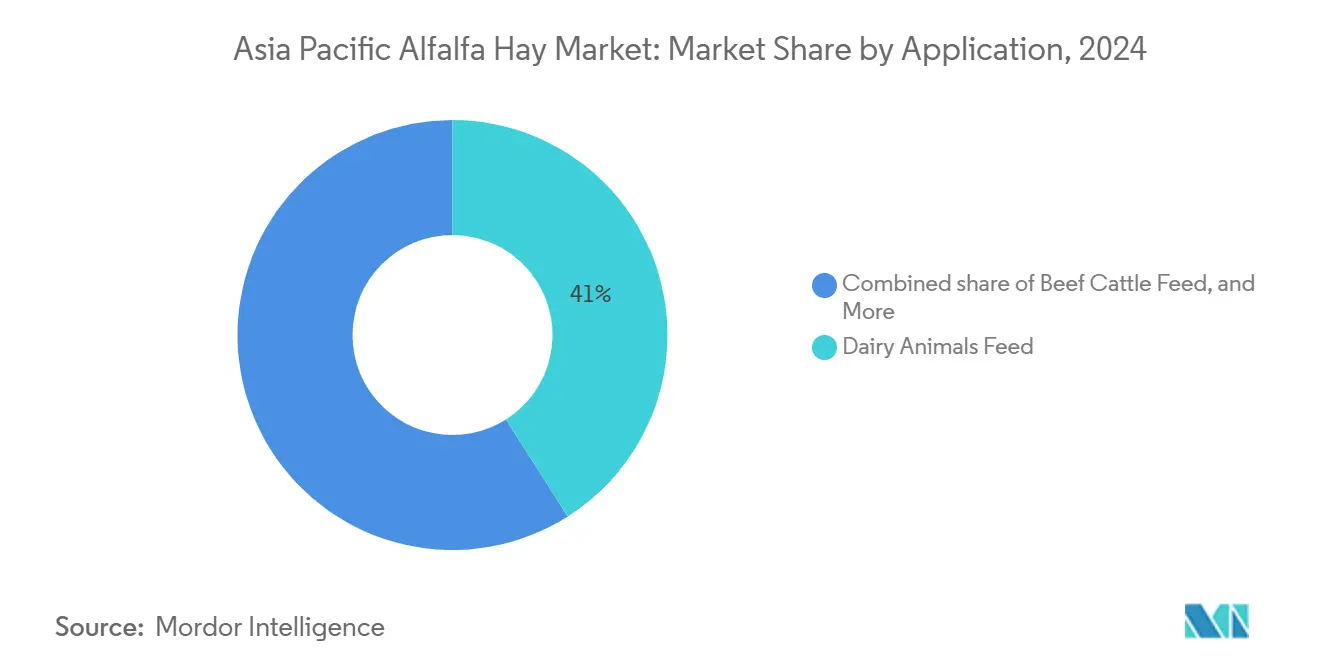

- Par application, l'alimentation des animaux laitiers était en tête avec une part de 41 % du marché de l'alfalfa en Asie-Pacifique en 2024, tandis que l'alimentation de la volaille devrait croître à un CAGR de 9,4 % jusqu'en 2030.

- Par géographie, la Chine représentait 57,8 % de la part du marché de l'alfalfa en Asie-Pacifique en 2024, tandis que l'Inde devrait se développer à un CAGR de 9,6 % jusqu'en 2030.

Tendances et perspectives du marché de l'alfalfa en Asie-Pacifique

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide de l'élevage laitier commercial | +1.8% | Chine, Inde | Moyen terme (2 à 4 ans) |

| Programmes de subventions gouvernementaux pour la qualité des fourrages | +1.2% | Chine, Australie, Inde | Moyen terme (2 à 4 ans) |

| Demande croissante des circuits hippiques en Asie-Pacifique | +0.6% | Japon, Australie | Court terme (≤ 2 ans) |

| La hausse des contrats d'exportation de viande stimule la demande en aliments | +1.4% | Australie, Chine, Inde | Moyen terme (2 à 4 ans) |

| Émergence d'une logistique de foin déshydraté permettant des économies de coûts | +0.9% | Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Adoption de l'irrigation intelligente face au climat dans les zones arides | +1.1% | Chine, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de l'élevage laitier commercial

Les grands troupeaux laitiers en Chine et en Inde concluent des contrats pluriannuels pour de l'alfalfa de qualité supérieure, les exploitations dépassant désormais 1 000 têtes. Des profils nutritionnels uniformes sont essentiels car les salles de traite automatisées et les rations totales mélangées exigent des teneurs constantes en protéines brutes et en fibres [1]Source : analystes de l'Organisation des Nations Unies pour l'alimentation et l'agriculture, "FAOSTAT," FAO, fao.org. Cette consolidation détourne la demande des fourrages frais saisonniers et stabilise les achats tout au long de l'année. Les fournisseurs qui garantissent des lots traçables avec des teneurs en protéines brutes supérieures à 18 % obtiennent des primes de prix et des durées de contrat plus longues, ce qui les protège des fluctuations du marché au comptant.

Programmes de subventions gouvernementaux pour la qualité des fourrages

Le programme politique 2024 de la Chine et les subventions australiennes de secours en cas de sécheresse subventionnent les semences, les machines de récolte et les infrastructures de stockage. Ces incitations réduisent les coûts d'intrants des producteurs tout en imposant des critères de qualité qui favorisent la normalisation du secteur. À court terme, les importations restent essentielles, mais la capacité nationale augmente à mesure que davantage d'hectares atteignent les objectifs de valeur fourragère relative. Les exportateurs disposant de certificats tiers tirent parti de l'écart de transition en remplissant des commandes que les moulins locaux ne peuvent pas encore satisfaire.

Demande croissante des circuits hippiques en Asie-Pacifique

Le secteur des pur-sang au Japon et les circuits de courses en Australie alimentent une demande équine haut de gamme qui commande des marges supérieures de 30 % aux grades laitiers. Les protocoles stricts d'importation d'aliments au Japon exigent des tests de résidus au niveau des lots et des formulaires phytosanitaires, ce qui réduit le nombre de fournisseurs. Les vendeurs qui proposent des cubes et des granulés sans poussière avec des teneurs garanties en glucides non structuraux faibles captent ce créneau. Les emballages en petits lots et le fret aérien rapide augmentent encore la disposition à payer des propriétaires de chevaux de course.

La hausse des contrats d'exportation de viande stimule la demande en aliments

L'Australie hébergeait plus de 1,4 million de bovins en parc d'engraissement en 2024 pour satisfaire les contrats d'exportation avec le Japon, la Corée du Sud et les États-Unis. L'alfalfa améliore le persillage et la santé du rumen lors de la finition aux céréales, ce qui en fait un élément intégral des rations associées aux grades de bœuf haut de gamme. Les intégrateurs avicoles en Chine et en Inde ajoutent également de la farine d'alfalfa pour une pigmentation à étiquette propre qui génère des primes en rayon. Ainsi, l'approvisionnement en fourrages est de plus en plus lié aux spécifications des marchés d'exportation plutôt qu'à la demande locale de viande.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de production comparatif élevé par rapport à l'ensilage d'herbe | -1.1% | Inde, Chine, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Régimes de mousson volatils affectant les rendements de l'alfalfa | -0.8% | Inde, Vietnam, Indonésie | Court terme (≤ 2 ans) |

| Invasions de criquets en Mongolie intérieure et au Rajasthan | -0.5% | Chine, Inde | Court terme (≤ 2 ans) |

| Limites strictes en matière de résidus de pesticides dans les circuits d'exportation haut de gamme | -0.7% | Japon, route Australie-Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production comparatif élevé par rapport à l'ensilage d'herbe

La culture de l'alfalfa nécessite des apports en irrigation, en engrais et en main-d'œuvre plus élevés que les graminées tropicales, ce qui comprime les marges des petits exploitants dans les régions sensibles aux prix. Les prix des engrais ont augmenté en 2024, élargissant l'écart de coûts et incitant de nombreuses exploitations à revenir à des fourrages moins coûteux. Les primes laitières ou bovines compensent rarement ces dépenses, sauf si les exploitations fonctionnent à grande échelle commerciale. Ce différentiel persistant limite la pénétration rapide de l'alfalfa dans les petites et moyennes exploitations en Asie du Sud et du Sud-Est.

Invasions de criquets en Mongolie intérieure et au Rajasthan

Les essaims de criquets migrateurs peuvent dévaster les champs d'alfalfa en quelques jours, effaçant des mois d'investissement pour les producteurs qui ne disposent pas de pulvérisation aérienne ou de lutte intégrée contre les ravageurs. Les États-Unis ont traité plus de 371 000 acres pour des ravageurs similaires en 2024, illustrant l'ampleur de la réponse nécessaire pour protéger les cultures fourragères. Les producteurs en Asie manquent souvent de ressources comparables, les laissant vulnérables à la perte totale de récolte. Ces épidémies épisodiques font monter les prix régionaux et découragent les nouvelles plantations dans les zones à haut risque [2]Source : Service d'inspection de la santé animale et végétale du Département de l'agriculture des États-Unis, "Programme de gestion des sauterelles et des grillons mormones," aphis.usda.gov.

Analyse des segments

Par type : les granulés s'accélèrent sous la pression de l'espace et des déchets

Les balles ont conservé une part de revenus de 52 % en 2024 grâce à une infrastructure bien établie dans les grandes laiteries et les parcs d'engraissement. La taille du marché de l'alfalfa en Asie-Pacifique pour les formats en granulés devrait se développer à un CAGR de 10,3 % jusqu'en 2030, car les laiteries urbaines en Chine et au Japon privilégient les aliments compressés qui réduisent le volume d'entrepôt jusqu'à 70 %. Les granulés ont des densités apparentes supérieures à 600 kilogrammes par mètre cube, permettant une alimentation automatisée et réduisant les pertes de main-d'œuvre. Les coûts énergétiques ajoutent de 3 à 5 USD par tonne métrique, mais les acheteurs absorbent la prime pour la commodité. Les cubes occupent un terrain intermédiaire et restent populaires dans le segment équin japonais, tandis que le foin haché comble les niches de litière et des petits ruminants. Les producteurs ajoutant des lignes multi-formats gagnent des parts car les utilisateurs finaux demandent de plus en plus de flexibilité dans les systèmes d'alimentation.

Les tendances de second ordre renforcent l'adoption des granulés. Les réglementations environnementales strictes sur l'élimination des déchets dans la Chine métropolitaine pénalisent la perte de feuilles non contenue provenant des balles conventionnelles, incitant les laiteries à changer. De plus, la congestion des lignes de conteneurs pousse les expéditeurs à adopter des formats plus denses qui optimisent le fret. Les fournisseurs proposant des balles, des cubes et des granulés depuis la même installation, comme Al Dahra ACX à Vacaville, en Californie, captent la fidélité inter-segments sans obliger les acheteurs à changer de fournisseurs.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la volaille progresse grâce à une nutrition à étiquette propre

L'alimentation des animaux laitiers représentait 41 % de la demande de 2024, reflétant le profil bien reconnu de l'alfalfa en matière de protéines et de minéraux pour le rendement laitier. L'alimentation de la volaille, bien que plus modeste aujourd'hui, devrait croître à un CAGR de 9,4 % jusqu'en 2030, car les intégrateurs de poules pondeuses et de poulets de chair en Chine et en Inde recherchent une pigmentation naturelle et des avantages pour la santé intestinale à des taux d'inclusion de 2 % à 5 %. Cette croissance stimulera la taille du marché de l'alfalfa en Asie-Pacifique, portée par la consommation de volaille, alors que les consommateurs optent de plus en plus pour des œufs et de la viande sans additifs. Les bovins à viande restent le deuxième segment le plus important, les parcs d'engraissement australiens s'appuyant sur l'alfalfa pour l'équilibre en fibres lors de la finition à haute teneur en céréales. L'alimentation des chevaux, bien que limitée en tonnage, commande des marges allant jusqu'à 50 % au-dessus des grades de commodité, car les circuits de courses exigent des formulations sans poussière et à haute énergie digestible.

Les utilisations pour les aliments pour animaux de compagnie et les petits ruminants sont naissantes mais bénéficient de l'essor du commerce électronique, qui favorise les micro-balles compressées et la farine stérilisée. Les pressions réglementaires amplifient la demande de volaille. Les mesures visant à réduire l'utilisation de promoteurs de croissance antibiotiques en Inde et en Chine créent un marché pour les fibres fonctionnelles qui modulent le microbiote intestinal. Les saponines et les xanthophylles de l'alfalfa fournissent de la couleur et un soutien immunitaire, permettant aux producteurs de commercialiser des caractéristiques à « étiquette propre » qui garantissent des primes en rayon. Par conséquent, les intégrateurs avicoles deviennent des acheteurs stratégiques sur le marché de l'alfalfa en Asie-Pacifique, concluant des contrats à terme distincts de la saisonnalité laitière.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Chine détenait 57,8 % de la part du marché de l'alfalfa en Asie-Pacifique en 2024, reflétant le plus grand troupeau laitier du monde et des subventions qui récompensent les exploitations utilisant des fourrages de haute qualité. La demande du pays devrait encore augmenter à un CAGR de 8,5 % jusqu'en 2030, malgré les objectifs des autorités d'étendre les superficies nationales et la transformation. Les importations du premier trimestre 2025 ont atteint 264 000 tonnes métriques, les produits américains couvrant 88 % du total à un prix CAF moyen de 340,1 USD par tonne métrique, en baisse de 12,1 % d'une année sur l'autre [3]Source : équipe éditoriale du 中国畜牧兽医报, "2025年第一季度主要草产品和草食畜产品贸易动态," szb.farmer.com.cn. La dépendance à la génétique étrangère reste évidente, les importations de semences s'élevant à 4 800 tonnes métriques en 2023, malgré le financement de 59 variétés locales approuvées et 25 essais régionaux. La valeur de la production fourragère de la Mongolie intérieure de 80,21 milliards CNY (11,3 milliards USD) en 2023 souligne le rôle croissant de la région dans l'approvisionnement national.

L'Inde devrait mener la croissance à un CAGR de 9,6 % grâce aux subventions des États qui apportent l'irrigation au goutte-à-goutte et la coupe mécanisée dans les zones arides. La production nationale de lait a atteint 103,2 millions de tonnes métriques en 2025, mais la faible productivité par vache laisse de la place pour des gains grâce à l'alfalfa riche en protéines. Des essais adaptés des systèmes d'irrigation au goutte-à-goutte en zone racinaire chinois ont montré des économies d'eau de près de 25 % tout en préservant le rendement en matière sèche, un modèle que les agents de vulgarisation locaux promeuvent désormais. Les coopératives passant aux rations totales mélangées concluent des contrats à terme qui garantissent un fourrage tout au long de l'année avec des profils nutritionnels constants. Ce changement signifie que la croissance de la demande suivra davantage la consolidation laitière que la taille brute du troupeau.

Le Japon croît à un rythme régulier, porté par des cubes et des granulés haut de gamme pour les chevaux de course et les bovins wagyu qui exigent une conformité stricte aux résidus de 0,01 ppm. L'Australie, malgré la sécheresse et la concurrence croissante, se développe et sa proximité avec les ports asiatiques positionne les exportateurs pour regagner des parts de marché à mesure que les achats chinois rebondissent. Des poches émergentes au Vietnam et en Indonésie soutiennent le reste de l'Asie-Pacifique, car les programmes d'intensification de l'élevage laitier et du bétail des petits exploitants créent des acheteurs pour la première fois qui préfèrent les formats en granulés qui réduisent les coûts de fret et de stockage. Les transformateurs régionaux qui ajoutent des unités de granulation mobiles peuvent exploiter cette demande naissante et augmenter la taille globale du marché de l'alfalfa en Asie-Pacifique au cours de la décennie.

Paysage concurrentiel

Le marché de l'alfalfa en Asie-Pacifique reste modérément concentré, les cinq plus grands fournisseurs détenant ensemble une part modérée des revenus régionaux en 2024. Al Dahra ACX utilise 30 000 acres de terres agricoles américaines, dix usines de pressage et des entrepôts portuaires à Washington et en Californie pour assurer des expéditions tout au long de l'année vers le Japon, la Chine et la Corée du Sud. Anderson Hay and Grain Company s'appuie sur des hubs logistiques trans-Pacifique dédiés et des relations de longue date avec les entreprises laitières japonaises pour maintenir une utilisation élevée des navires et de faibles rotations des stocks. Ensemble, ces deux leaders établissent la référence de performance en matière de contrôle de l'humidité, de double compression et de traçabilité au niveau des lots que les acheteurs en aval attendent désormais.

Les spécialistes régionaux complètent le paysage concurrentiel en associant une agronomie localisée à la flexibilité des formats. Border Valley Trading utilise un approvisionnement multi-origines dans le nord-ouest du Pacifique des États-Unis pour atténuer les risques météorologiques et soutenir une clientèle diversifiée avec des expéditions mixtes de balles, de cubes et de granulés. Gansu Zhongtian Grass Industry investit dans des lignes de granulés en petits lots spécialement conçues pour les moulins d'alimentation urbains, en privilégiant l'efficacité du stockage et la conformité aux résidus.

L'élan de croissance est centré sur les mises à niveau technologiques et la diversification des marchés, qui élargissent la demande adressable. Les principaux exportateurs intègrent des scanners optiques, des étiquettes blockchain et des unités de séchage conteneurisées pour respecter le plafond de résidus de 0,01 parties par million du Japon tout en réduisant la consommation d'énergie. Les transformateurs chinois remontent vers la production de semences certifiées et descendent vers la farine de volaille de marque pour capturer des marges plus élevées et réduire l'exposition aux devises. Collectivement, ces mesures devraient augmenter la capacité de transformation régionale, améliorer la cohérence de la qualité et développer le marché de l'alfalfa en Asie-Pacifique tout au long de la décennie.

Leaders du secteur de l'alfalfa en Asie-Pacifique

Al Dahra ACX Global Inc.

Anderson Hay and Grain Company

Inner Mongolia Yiqi Agriculture

Border Valley Trading

Alfalfa Monegros SL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : le ministère de l'Agriculture de Chine a introduit une subvention de chaîne de valeur couvrant la plantation, la récolte, le transport, la transformation et le stockage pour stimuler la production nationale et réduire la dépendance aux importations.

- Novembre 2024 : Al Dahra Égypte a finalisé un accord avec le gouvernement égyptien pour ajouter 80 000 acres à Toshka, East Oweinat et El-Salhiya d'ici 2025 dans le cadre d'un investissement de 200 millions USD qui augmentera l'offre sortante vers les acheteurs asiatiques.

Portée du rapport sur le marché de l'alfalfa en Asie-Pacifique

| Balles |

| Granulés |

| Cubes |

| Foin haché |

| Autres |

| Alimentation des animaux laitiers |

| Alimentation des bovins à viande |

| Volaille |

| Alimentation des chevaux |

| Autres applications |

| Chine |

| Inde |

| Japon |

| Australie |

| Reste de l'Asie-Pacifique |

| Par type | Balles |

| Granulés | |

| Cubes | |

| Foin haché | |

| Autres | |

| Par application | Alimentation des animaux laitiers |

| Alimentation des bovins à viande | |

| Volaille | |

| Alimentation des chevaux | |

| Autres applications | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de l'alfalfa en Asie-Pacifique devrait-il croître entre 2025 et 2030 ?

Le marché de l'alfalfa en Asie-Pacifique devrait se développer à un CAGR de 8,10 %, passant de 1,25 milliard USD en 2025 à 1,85 milliard USD d'ici 2030.

Quelle application ajoutera le plus grand volume incrémental à la demande d'alfalfa d'ici 2030 ?

L'alimentation de la volaille, dont la croissance est prévue à un CAGR de 9,4 %, devrait ajouter le plus grand volume incrémental, car les intégrateurs reformulent les régimes alimentaires pour la pigmentation naturelle et les avantages pour la santé intestinale.

Pourquoi les granulés gagnent-ils des parts sur le marché de l'alfalfa en Asie-Pacifique ?

Les granulés réduisent le volume de stockage jusqu'à 70 %, limitent les déchets et s'intègrent parfaitement aux distributeurs automatiques, ce qui les rend idéaux pour les laiteries urbaines à espace limité en Chine et au Japon.

Qu'est-ce qui fait du Japon une destination difficile mais attrayante pour les exportateurs d'alfalfa ?

Le Japon applique un plafond de résidus par défaut de 0,01 partie par million et une documentation stricte, mais les fournisseurs qui respectent ces normes obtiennent des marges élevées grâce aux secteurs équins haut de gamme et wagyu.

Comment les systèmes d'irrigation intelligents face au climat influencent-ils l'offre régionale ?

L'irrigation au goutte-à-goutte souterrain et le séchage partiel de la zone racinaire réduisent la consommation d'eau d'environ 25 % et augmentent l'efficacité d'utilisation de l'eau de près de 60 %, permettant l'expansion dans les zones arides telles que le Gansu, la Mongolie intérieure et le Rajasthan.

Quelles entreprises dirigent actuellement le secteur de l'alfalfa en Asie-Pacifique ?

Al Dahra ACX, Anderson Hay and Grain Company et Inner Mongolia Yiqi Agriculture figurent parmi les leaders, représentant ensemble une part significative des revenus régionaux.

Dernière mise à jour de la page le: