Taille et part du marché de la fabrication aéronautique en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

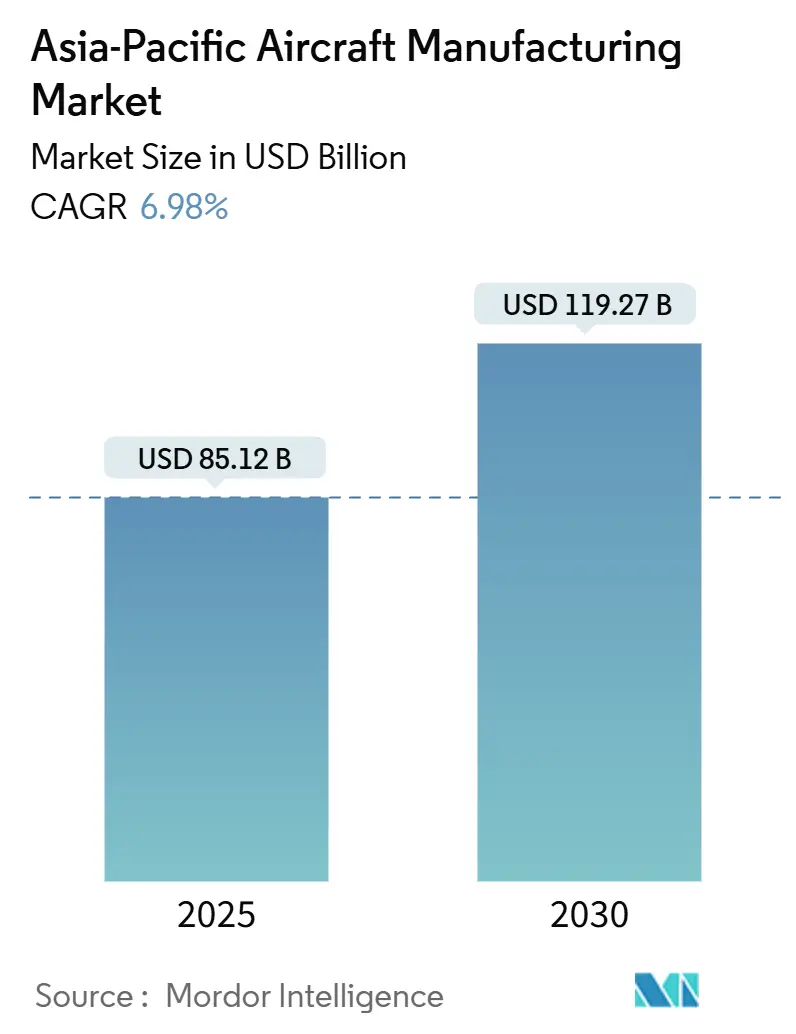

| Taille du Marché (2025) | 85.12 Milliards de dollars |

| Taille du Marché (2030) | 119.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.98% CAGR |

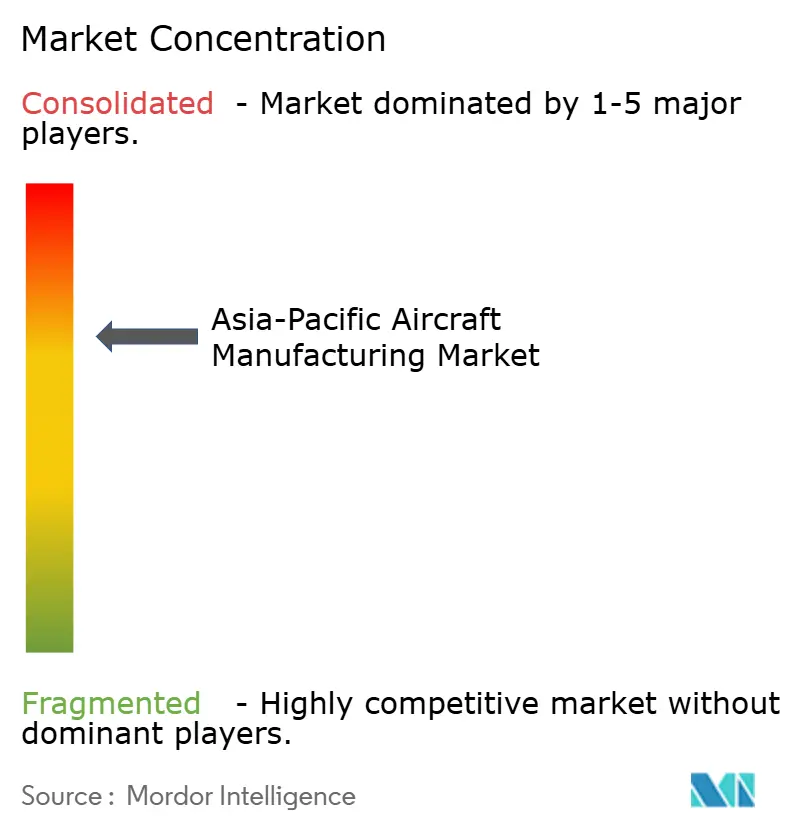

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication aéronautique en Asie Pacifique par Mordor Intelligence

La taille du marché de la fabrication aéronautique en Asie Pacifique est de 85,12 milliards USD en 2025 et devrait atteindre 119,27 milliards USD d'ici 2030, reflétant un CAGR de 6,98 %. L'expansion repose sur la hausse des volumes de passagers domestiques, le renouvellement accéléré des flottes par les compagnies aériennes à bas coûts et des programmes de modernisation de la défense se chiffrant en plusieurs milliards de dollars. Les incitations à la localisation des chaînes d'approvisionnement en Chine, en Inde, au Japon et en Corée du Sud réduisent la dépendance aux sous-ensembles importés et encouragent le développement de capacités indigènes. La forte demande en jets à fuselage étroit et en hélicoptères, associée aux premiers engagements en faveur de la propulsion à hydrogène, ouvre de nouveaux contrats de production. Les équipementiers maintiennent des délais de livraison compétitifs en co-localisant les installations d'assemblage final et de maintenance, réparation et révision à proximité des futurs pôles de croissance, amortissant ainsi le marché de la fabrication aéronautique en Asie Pacifique contre les chocs d'approvisionnement externes.

Principaux enseignements du rapport

- Par type d'aéronef, les aéronefs à fuselage étroit ont dominé avec 56,46 % de la part du marché de la fabrication aéronautique en Asie Pacifique en 2024, tandis que les hélicoptères ont enregistré la croissance la plus rapide avec un CAGR de 8,65 % jusqu'en 2030.

- Par application, les plateformes de transport commercial de passagers ont représenté 59,36 % de la taille du marché de la fabrication aéronautique en Asie Pacifique en 2024 ; les solutions militaires et de défense enregistrent un CAGR de 7,32 % jusqu'en 2030.

- Par technologie de propulsion, les aéronefs à carburéacteur conventionnel et compatibles SAF ont détenu 64,58 % du marché de la fabrication aéronautique en Asie Pacifique en 2024, tandis que les modèles à propulsion hydrogène affichent une prévision de CAGR de 8,58 %.

- Par géographie, la Chine a contrôlé 39,55 % de la part du marché de la fabrication aéronautique en Asie Pacifique en 2024, et l'Inde a enregistré le CAGR le plus élevé à 7,21 % jusqu'en 2030.

Tendances et perspectives du marché de la fabrication aéronautique en Asie Pacifique

Analyse de l'impact des moteurs*

| Description | (~) Impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide du trafic de passagers domestiques | +1.00% | Chine ; Inde ; marchés clés d'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Programmes de renouvellement de flotte par les compagnies aériennes à bas coûts | +0.80% | Inde ; Indonésie ; Philippines | Court terme (≤ 2 ans) |

| Modernisation militaire et programmes indigènes d'avions de combat | +0.70% | Chine ; Inde ; Corée du Sud ; Japon ; Australie | Long terme (≥ 4 ans) |

| Incitations à la localisation de la chaîne d'approvisionnement nationale | +0.60% | Pôles de fabrication en Chine, en Inde, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Cadres régionaux de taxe carbone plus stricts accélérant la production de nouvelle génération | +0.40% | Chine ; Singapour ; Japon | Long terme (≥ 4 ans) |

| Développement des aéroports méga-hubs en Asie Pacifique stimulant la demande en aéronefs à fuselage large | +0.30% | Principaux hubs à Singapour, en Chine, en Thaïlande et au Viêt Nam | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide du trafic de passagers domestiques

Les volumes de passagers domestiques continuent de battre des records en Chine, en Inde et dans les principaux États d'Asie du Sud-Est. Chaque mois, les compagnies aériennes régionales inaugurent de nouvelles liaisons point à point qui stimulent les primo-voyageurs et détournent la demande des corridors ferroviaires saturés. Les aéroports des villes de deuxième et troisième rang étendent leurs pistes et leur capacité en terminaux, permettant aux transporteurs de passer des turbopropulseurs aux aéronefs à fuselage étroit. Les sociétés de crédit-bail injectent des variantes supplémentaires d'A320neo et de B737-MAX dans le parc, confiantes que des taux de remplissage élevés soutiendront les rendements locatifs.[1]Asian Aviation Staff, "Cathay Pacific commande 14 Boeing 777-9," Asian Aviation, asianaviation.com Les fabricants en bénéficient grâce à des carnets de commandes fermes sur plusieurs années et à l'entraînement des contrats de composants associés. Les acteurs de la chaîne d'approvisionnement en aval bénéficient de volumes prévisibles qui justifient l'investissement dans des centres d'usinage locaux et des lignes d'intégration avionique.

Programmes de renouvellement de flotte par les compagnies aériennes à bas coûts

Les compagnies aériennes à bas coûts d'Asie Pacifique se livrent une bataille sur le coût par siège en matière d'efficacité énergétique et de fiabilité opérationnelle. Des opérateurs tels que Vietjet, AirAsia et IndiGo ont planifié des livraisons en masse pour le reste de la décennie, en verrouillant des prix favorables et des clauses d'indexation. Le rythme de production qui en résulte sécurise des centaines d'emplois chez les fournisseurs, tandis que les clauses de flexibilité permettent aux compagnies aériennes d'échanger des modèles pour faire face aux chocs de demande saisonniers. Les usines régionales bénéficient d'une visibilité prévisible sur les créneaux, permettant une meilleure utilisation des capacités des autoclaves, des caissons d'aile et des sections de fuselage. Les syndicats de crédit-bail sous-écrivent bon nombre de ces transactions, répartissant le risque résiduel sur des bases d'investisseurs mondiales. La production globale augmente encore davantage à mesure que les aéronefs du marché secondaire rejoignent les lignes de conversion en avions-cargos plutôt que d'être mis à la retraite prématurément.

Modernisation militaire et programmes indigènes d'avions de combat

Les budgets de défense continuent d'augmenter à mesure que les gouvernements régionaux répondent aux différends territoriaux et aux lacunes en matière de sécurité maritime. Le KF-21 de la Corée du Sud franchit les jalons des essais en vol dans les délais prévus, intégrant des dizaines de PME coréennes dans la liste des fournisseurs qualifiés. La Chine déploie des lots de production supplémentaires du J-20 à Chengdu, tandis que HAL en Inde accélère l'assemblage du Tejas Mk-II. La modernisation des hélicoptères reflète les investissements dans les avions de combat ; les Philippines devraient exploiter 47 S-70i Black Hawks d'ici 2026.[2]Lockheed Martin Corporation, "Lockheed Martin livre des hélicoptères S-70i Black Hawk aux Philippines," lockheedmartin.com Chaque contrat génère une demande à long terme en pièces de rechange et en formation. Les transferts de savoir-faire dans les structures composites, les systèmes de commandes de vol électriques et les revêtements à faible observabilité se répercutent sur les programmes civils, réduisant l'écart technologique avec les équipementiers occidentaux.

Incitations à la localisation de la chaîne d'approvisionnement nationale

Les gouvernements superposent des remises fiscales, des concessions foncières et des crédits de compensation aux packages d'investissement aérospatial. L'Inde approuve l'investissement direct étranger à 100 % dans la maintenance, réparation et révision tout en stipulant des seuils minimaux de contenu local. La Chine offre un amortissement accéléré sur les nouvelles machines-outils à cinq axes, rendant économiquement viable pour les fournisseurs de reproduire à l'identique leurs lignes européennes. Le Japon finance la R&D pour les alliages à haute température et les pilotes de fabrication additive afin de capter des parts de travail sur les sections chaudes des moteurs. Ces incitations construisent progressivement un écosystème de fournisseurs à plusieurs niveaux qui renforce la résilience régionale et réduit l'exposition aux importations.

Analyse de l'impact des freins*

| Description | (~) Impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex élevé et longue période de retour sur investissement | -1.30% | Mondial (en particulier les nouveaux entrants et les acteurs de plus petite taille) | Long terme (≥ 4 ans) |

| Complexité de la certification et des contrôles à l'exportation | -1.00% | Chine ; Inde ; fabricants émergents | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement chroniques dans l'approvisionnement en moteurs aéronautiques | -0.80% | Chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs expérimentés en fabrication aérospatiale | -0.60% | Australie ; Singapour ; pôles de fabrication émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé et longue période de retour sur investissement

La mise en place d'un programme d'aéronef entièrement nouveau peut nécessiter bien plus de 10 milliards USD sur une décennie avant que les flux de trésorerie positifs ne commencent. Même les lignes de modernisation pour les aéronefs à fuselage large populaires nécessitent des investissements à neuf chiffres en gabarits, outillages et instrumentation pour les essais en vol. Les entrants de plus petite taille peinent à financer de telles sommes sans soutien souverain ou garanties de clients ancres. La volatilité des taux d'intérêt oblige les développeurs à couvrir leur exposition, ajoutant des couches de coûts. Par conséquent, le marché de la fabrication aéronautique en Asie Pacifique s'oriente vers des partenariats de partage des risques où plusieurs parties prenantes absorbent les dépenses en capital en échange de redevances futures ou de créneaux de production garantis.

Complexité de la certification et des contrôles à l'exportation

L'obtention simultanée de la validation de la FAA, de l'EASA et de la CAAC introduit des campagnes d'essais redondantes qui peuvent allonger les délais de plusieurs années. Le C919 de COMAC attend toujours la certification de type européenne complète, limitant les ventes au-delà des transporteurs nationaux. Les régimes de contrôle des exportations tels que l'ITAR ajoutent des couches administratives pour l'avionique ou les capteurs de qualité militaire, contraignant les fournisseurs à séparer les lignes de production pour protéger les technologies contrôlées. Ces obstacles administratifs augmentent les frais généraux et découragent les itérations agiles de produits, ralentissant les totaux de livraisons cumulées sur le marché de la fabrication aéronautique en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les aéronefs à fuselage étroit tirent les volumes, les hélicoptères accélèrent la croissance

Les plateformes à fuselage étroit ont représenté 56,46 % de la part du marché de la fabrication aéronautique en Asie Pacifique en 2024, soit plus de 520 unités livrées et engagements de créneaux. Leur domination reflète l'économie des compagnies aériennes qui récompense l'efficacité énergétique sur les courts trajets, la réduction des coûts d'équipage et les taux d'utilisation élevés. Le séquençage de la production sur les lignes d'assemblage final de Tianjin, Nagpur et Kuala Lumpur maintient les coûts d'expédition au minimum tout en rapprochant le support après-vente des opérateurs. Les programmes d'hélicoptères bénéficient du CAGR le plus élevé à 8,65 %, portés par la recapitalisation de la défense, la logistique des parcs éoliens offshore et la demande accrue de services médicaux d'urgence.[3]Leonardo S.p.A., "Leonardo et Weststar lancent une importante expansion de giravions gouvernementaux," leonardo.com

Sur le plan stratégique, les équipementiers co-développent des suites avioniques modulaires qui migrent entre les variantes de giravions, d'avions d'entraînement et de transport léger, réduisant les coûts d'ingénierie non récurrents. Des accords-cadres tels que le programme de crédit-bail de 28 hélicoptères de Leonardo en Malaisie illustrent comment le financement structuré débloque des grappes de demande civilo-gouvernementale tout en intégrant de futurs travaux de mise à niveau. La taille du marché de la fabrication aéronautique en Asie Pacifique attribuée aux giravions devrait dépasser 14 milliards USD d'ici 2030, enrichissant les ateliers locaux de collage métallique et de stratification composite de niveau 2. L'assemblage des aéronefs à fuselage étroit, quant à lui, intègre des kits de conversion rapide en avions-cargos et de futurs caissons d'aile compatibles avec l'hydrogène, assurant la longévité du produit sur plusieurs profils de mission.

Par application : le commercial en tête, la défense en accélération

Les jets de transport commercial de passagers ont capté 59,36 % du marché de la fabrication aéronautique en Asie Pacifique en 2024, la hausse des revenus de la classe moyenne faisant de la commodité du transport aérien une priorité. Les compagnies aériennes ont acheté en masse plus de 240 monocouloirs l'année dernière pour remplacer les flottes vieillissantes d'A320ceo et de B737NG. Les allocations de défense rattrapent leur retard, progressant à un CAGR de 7,32 %. Les planificateurs gouvernementaux financent des avions de combat multirôles, des avions de surveillance et des hélicoptères de transport tactique qui partagent l'outillage de production avec leurs homologues civils, aplanissant les courbes d'apprentissage pour les soudeurs et les techniciens en matériaux composites.

Les conversions en avions-cargos restent un autre créneau de croissance. Les aéronefs à fuselage étroit de passagers retirés du service réintègrent le service en tant qu'avions-cargos dans un contexte de volumes d'exécution du commerce électronique en plein essor. Les centres d'ingénierie de Singapour et de Penang réalisent les découpes de portes de fret et le renforcement des planchers, prolongeant les cycles de vie des cellules de 15 ans. L'aviation d'affaires reste un domaine de niche mais lucratif, avec des nations insulaires commandant des bimoteurs amphibies pour le tourisme et l'évacuation médicale. La combinaison globale aide le marché de la fabrication aéronautique en Asie Pacifique à rester résilient face aux ralentissements sectoriels spécifiques.

Par technologie de propulsion : le conventionnel domine, l'hydrogène émerge

Les turbines conventionnelles et compatibles SAF conserveront 64,58 % de la taille du marché de la fabrication aéronautique en Asie Pacifique en 2024. Les stations de ligne des équipementiers produisent des cœurs à taux de pression plus élevé et des carters de soufflante pour respecter les limites d'émissions de l'étape 5 de l'OACI sans refonte radicale de la cellule. Pourtant, la propulsion à hydrogène enregistre le CAGR le plus élevé à 8,58 % alors que les gouvernements régionaux s'engagent en faveur de cadres de neutralité carbone. La participation d'ITOCHU dans ZeroAvia lui confère des droits exclusifs de support moteur au Japon, liant les ventes potentielles aux aéroports s'engageant dans le ravitaillement cryogénique.[4]ITOCHU Corporation, "Investissement dans le fabricant de moteurs hydrogène-électrique ZeroAvia," itochu.co.jp

Les démonstrateurs hybrides-électriques comblent l'écart ; le partenariat VoltAero en Malaisie produira en série les aéronefs de la famille Cassio, ancrant des contrats d'approvisionnement pour des batteries à haute densité d'énergie et des propulseurs à entraînement distribué. Airbus et Toshiba explorent des moteurs supraconducteurs refroidis à l'hydrogène liquide pour améliorer les rapports puissance/masse, signalant des collaborations intersectorielles qui redéfinissent la chaîne de valeur de la propulsion. Le marché de la fabrication aéronautique en Asie Pacifique incube ces prototypes grâce à des subventions public-privé, garantissant que les ingénieurs locaux maîtrisent les technologies d'étanchéité cryogénique, d'isolation thermique et d'onduleurs haute fréquence.

Analyse géographique

Les campus de fabrication chinois s'étendent de Xi'an à Chengdu, chacun optimisé pour des lots de travaux distincts allant du filage de tronçons de fuselage à la stratification de préimprégnés en fibres de carbone. Les quotas d'approvisionnement gouvernementaux assurent des charges prévisibles à terme, permettant aux fournisseurs d'amortir rapidement l'outillage même lorsqu'ils requalifient des alliages nationaux pour des usages critiques. Les ambitions à l'exportation motivent des processus de certification à double homologation, avec des audits conjoints FAA-CAAC intégrés dès le début pour accélérer la conformité aux ventes à l'étranger.

La stratégie de cluster de l'Inde est centrée sur Bengaluru, Hyderabad et Nagpur, où des parcs aérospatiaux co-localisent l'usinage, le traitement de surface et les laboratoires d'essais. Les partenariats académiques avec les IIT élargissent le vivier de talents en ingénierie, compensant une pénurie régionale de compétences. Les accords de compensation liés aux récentes commandes d'aéronefs à fuselage large imposent des transferts de savoir-faire sur des gabarits d'assemblage avancés, des autoclaves agrandis et des cellules de perçage robotisé. Ces étapes garantissent la préparation locale pour une participation directe aux futurs programmes de monocouloirs et de jets régionaux.

Le Japon et la Corée du Sud maîtrisent l'intégration de systèmes à haute valeur ajoutée, en se concentrant sur les calculateurs de commandes de vol, les antennes de navigation par satellite et les systèmes de dégivrage. Leurs ministères de la défense respectifs financent des budgets de R&D qui génèrent des applications civiles, créant des cycles vertueux de maturation technologique. L'Australie soutient une base industrielle souveraine dans les domaines des essais avioniques et de la maintenance, réparation et révision des moteurs à Brisbane et Melbourne. Dans le même temps, Singapour positionne le parc aérospatial de Seletar comme un hub sous douane qui réduit les délais de dédouanement pour les composants importés. Les économies émergentes d'Asie du Sud-Est canalisent des prêts d'infrastructure vers l'extension des pistes et les baies de hangars, attirant des entreprises de formage de métaux de troisième niveau cherchant à répartir le risque géopolitique.

Paysage concurrentiel

Le champ concurrentiel mêle l'influence établie des équipementiers occidentaux et la montée en puissance des champions asiatiques. Boeing et Airbus assurent toujours le leadership en matière de conception, le soutien mondial au crédit-bail et l'intégration après-vente. Leur décision stratégique d'attribuer une part croissante des lots de travaux aux usines d'Asie Pacifique cimente l'ancrage régional et crée des transferts de technologie mutuellement bénéfiques. COMAC dépasse les quotas de livraison nationaux en commercialisant le C919 auprès des transporteurs africains et latino-américains, visant un seuil de rentabilité sur dix ans pour les coûts non récurrents.

AVIC et HAL investissent dans l'autonomie des sous-systèmes, reconnaissant que les sections chaudes des moteurs et les logiciels de lois de commandes de vol constituent un avantage économique à long terme. Korea Aerospace Industries tire parti des enseignements du KF-21 pour proposer des avions d'entraînement avancés de nouvelle génération aux acheteurs de l'ASEAN, en associant l'engagement à des programmes complets de participation industrielle. Kawasaki Heavy Industries propose des caissons centraux d'aile en matériaux composites pour le B787 et étudie la fabrication de réservoirs cryogéniques à hydrogène, renforçant ainsi sa spécialisation.

Les coentreprises se multiplient : les partenariats hydrogène Airbus-MTU, l'expansion de la maintenance, réparation et révision AAR-Air France-KLM et les contrats de service HAECO-COMAC soulignent la tendance au partage des risques plutôt qu'à la concurrence pure. Les fournisseurs diversifient leurs portefeuilles de clients, atténuant la dépendance en adoptant des normes communes de fil numérique qui facilitent les transferts de conception pour la fabrication entre les lignes des équipementiers. Par conséquent, le marché de la fabrication aéronautique en Asie Pacifique passe de relations binaires donneur d'ordres-sous-traitant à des réseaux interconnectés où la propriété intellectuelle, les actifs d'outillage et les redevances après-vente circulent librement.

Leaders du secteur de la fabrication aéronautique en Asie Pacifique

The Boeing Company

Airbus SE

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Hindustan Aeronautics Limited (HAL)

Korea Aerospace Industries, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Qantas a réceptionné le premier A321XLR en Asie Pacifique, inaugurant des services à fuselage étroit à long rayon d'action.

- Août 2025 : Cathay Pacific a commandé 14 B777-9 pour renforcer la profondeur de sa flotte long-courrier.

- Mai 2025 : Leonardo et Weststar ont lancé un programme gouvernemental malaisien de 28 hélicoptères pour des missions multisectorielles.

- Janvier 2025 : Tata et Airbus ont confirmé la production du H125, créant la première ligne d'hélicoptères privée en Inde.

Périmètre du rapport sur le marché de la fabrication aéronautique en Asie Pacifique

| Aéronef à fuselage étroit |

| Aéronef à fuselage large |

| Jets régionaux |

| Aéronef turbopropulseur |

| Jets d'affaires |

| Hélicoptères |

| Aéronef amphibie |

| Transport commercial de passagers |

| Fret/Cargo |

| Militaire et défense |

| Aviation d'affaires/privée |

| Mission spéciale (surveillance, urgence) |

| Aéronefs à carburéacteur conventionnel/aéronefs compatibles SAF |

| Aéronefs hybrides-électriques |

| Aéronefs à propulsion hydrogène |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Singapour |

| Reste de l'Asie Pacifique |

| Par type d'aéronef | Aéronef à fuselage étroit |

| Aéronef à fuselage large | |

| Jets régionaux | |

| Aéronef turbopropulseur | |

| Jets d'affaires | |

| Hélicoptères | |

| Aéronef amphibie | |

| Par application | Transport commercial de passagers |

| Fret/Cargo | |

| Militaire et défense | |

| Aviation d'affaires/privée | |

| Mission spéciale (surveillance, urgence) | |

| Par technologie de propulsion | Aéronefs à carburéacteur conventionnel/aéronefs compatibles SAF |

| Aéronefs hybrides-électriques | |

| Aéronefs à propulsion hydrogène | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Singapour | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la fabrication aéronautique en Asie Pacifique en 2025 et son CAGR projeté jusqu'en 2030 ?

Le secteur est évalué à 85,12 milliards USD en 2025 et devrait croître à un CAGR de 6,98 % pour atteindre 119,27 milliards USD d'ici 2030.

Quelle catégorie d'aéronef domine actuellement la production régionale ?

Les jets à fuselage étroit sont en tête avec une part de 56,46 % du total des livraisons en 2024, reflétant l'accent mis par les compagnies aériennes sur les liaisons point à point à haute fréquence.

Quel type d'aéronef connaît la croissance la plus rapide sur la période de prévision ?

La production d'hélicoptères affiche la dynamique la plus forte, progressant à un CAGR de 8,65 % grâce à la modernisation de la défense et à la demande utilitaire.

Quel pays détient la plus grande part de la production aéronautique en Asie Pacifique aujourd'hui ?

La Chine détient 39,55 % de la production régionale, soutenue par des programmes soutenus par l'État tels que le C919 à fuselage étroit de COMAC.

Quelle géographie devrait enregistrer la croissance de production la plus rapide ?

L'Inde enregistre le CAGR le plus élevé à 7,21 % jusqu'en 2030, portée par des coûts de fabrication compétitifs et des partenariats à grande échelle avec des équipementiers.

Quelle technologie de propulsion devrait gagner des parts le plus rapidement ?

Les plateformes à propulsion hydrogène affichent un CAGR de 8,58 % alors que les gouvernements poussent vers des objectifs de neutralité carbone et que les équipementiers valident les conceptions à pile à combustible et cryogéniques.

Quel est le principal moteur de la croissance de la production à court terme ?

La hausse du trafic de passagers domestiques en Chine, en Inde et en Asie du Sud-Est incite les compagnies aériennes à verrouiller de grandes commandes d'aéronefs à fuselage étroit, soutenant les carnets de commandes des usines.

Quelle contrainte clé pourrait ralentir les calendriers de livraison à court terme ?

Les pénuries mondiales de moteurs aéronautiques modernes créent des goulots d'étranglement dans la production qui pourraient réduire la production dans les un à deux prochaines années.

Dernière mise à jour de la page le: