Taille et Part du Marché des Systèmes de Transfert Aseptique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

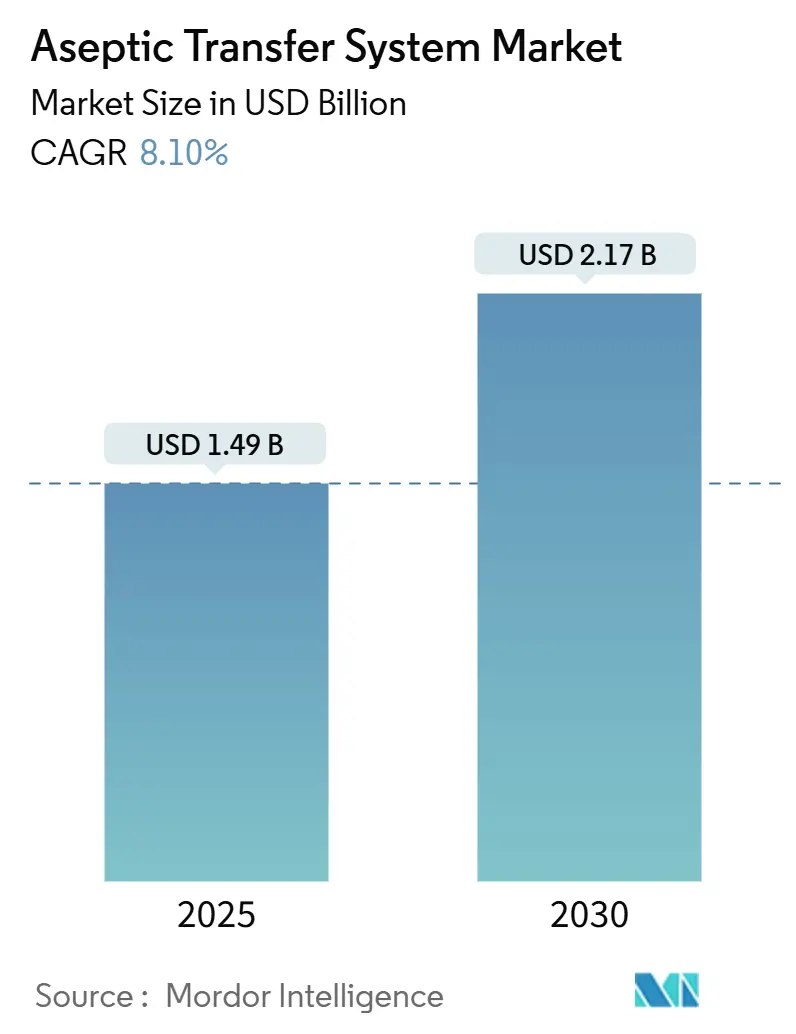

| Taille du Marché (2025) | 1.49 Milliards de dollars |

| Taille du Marché (2030) | 2.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Transfert Aseptique par Mordor Intelligence

La taille du marché des Systèmes de Transfert Aseptique s'élevait à 1,49 milliard USD en 2025 et devrait atteindre 2,17 milliards USD d'ici 2030, enregistrant un TCAC de 8,1 % sur la période, à mesure que les fabricants pharmaceutiques adoptent des plateformes de manipulation fermées et exemptes de contamination répondant aux exigences réglementaires renforcées. L'augmentation des dépenses consacrées aux lignes de remplissage-finition de produits biologiques, la révision 2025 de l'Annexe 1 des BPF de l'UE et les mises à jour parallèles des directives de la FDA ont transformé le transfert aseptique, passant d'une mesure de protection opérationnelle de routine à une priorité d'investissement au niveau de la direction. L'Amérique du Nord demeure le précurseur technologique, mais les pôles de production en forte croissance de la région Asie-Pacifique augmentent leurs capacités pour répondre à la demande régionale et aux agendas de diversification des chaînes d'approvisionnement mondiales. Dans les usines du monde entier, les circuits d'écoulement à usage unique, les modules de salles blanches préfabriqués et la robotique convergent pour réduire les interventions humaines, renforcer la documentation et raccourcir les changements de lots. Les fournisseurs qui combinent l'innovation matérielle avec la connectivité logicielle et l'expertise en validation gagnent en pouvoir de fixation des prix, même si le paysage concurrentiel reste modérément fragmenté.

Points Clés du Rapport

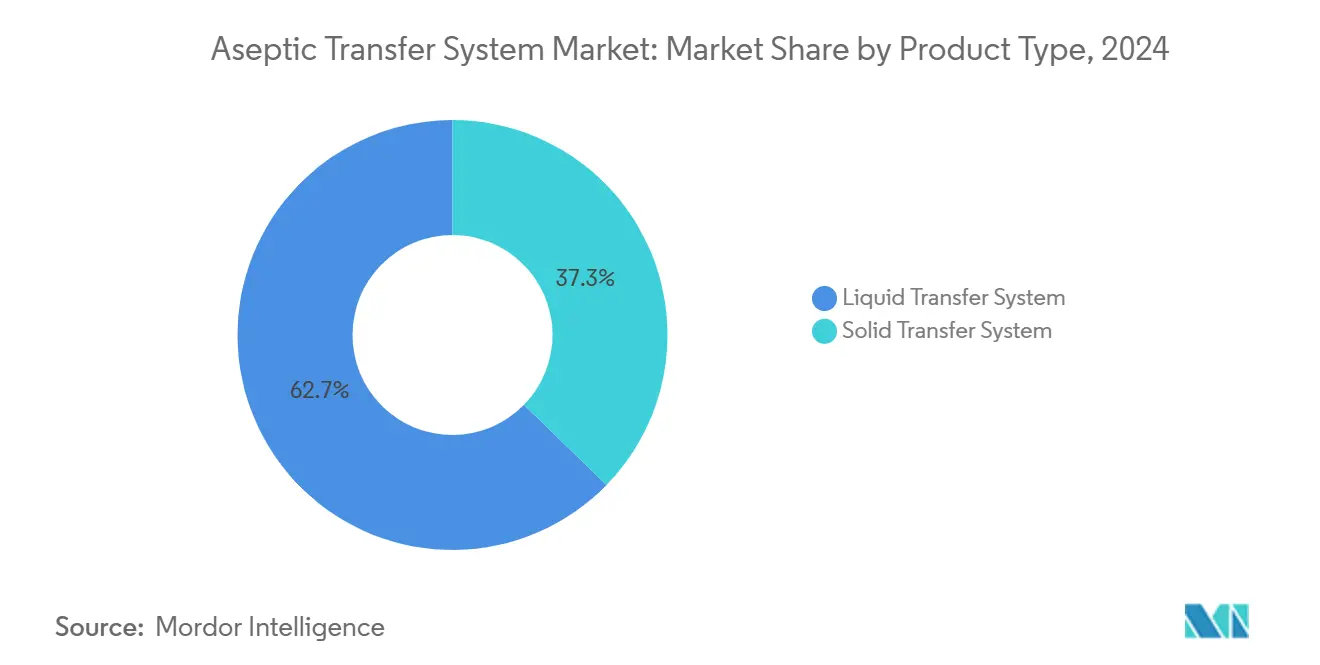

- Par type de produit, les Systèmes de Transfert de Liquides ont dominé avec une part de revenus de 62,7 % en 2024, tandis que les Systèmes de Transfert de Solides devraient se développer à un TCAC de 10,2 % jusqu'en 2030.

- Par utilisabilité, les plateformes à usage multiple représentaient 58,3 % de la part du Marché des Systèmes de Transfert Aseptique en 2024, mais les variantes à usage unique devraient croître à un TCAC de 12,5 % jusqu'en 2030.

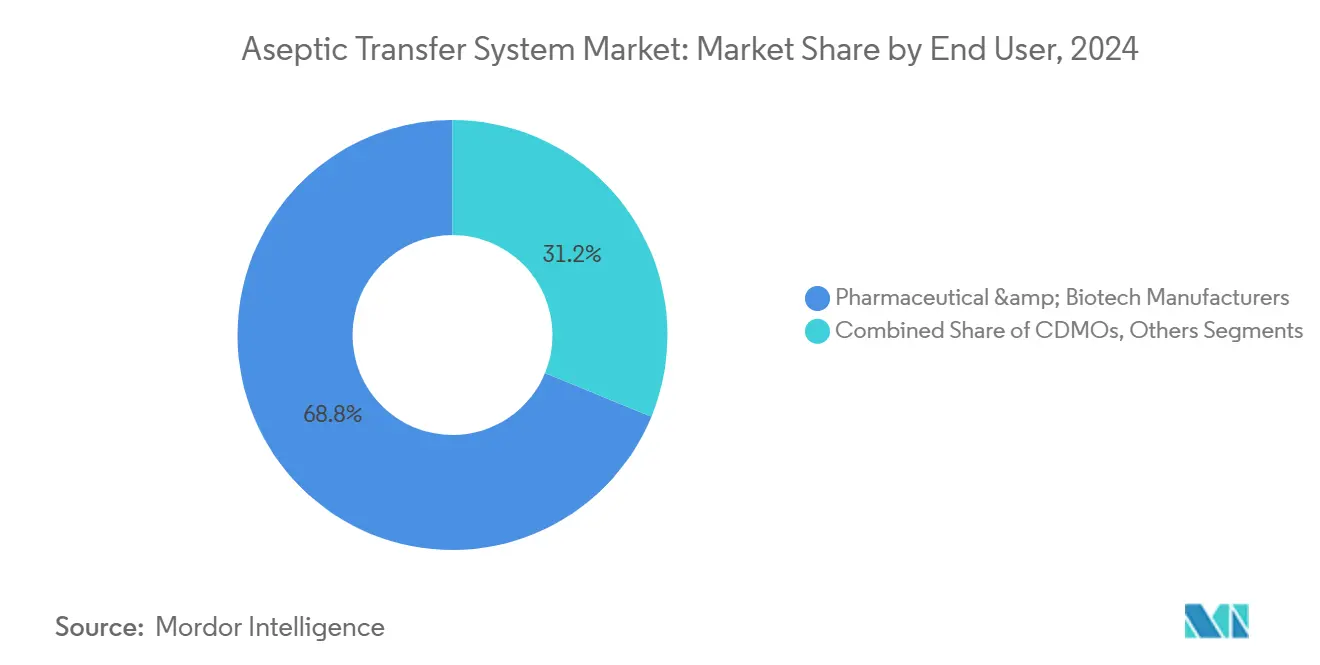

- Par utilisateur final, les Fabricants Pharmaceutiques et Biotechnologiques ont conservé une part de 68,8 % en 2024, tandis que les CDMOs devraient enregistrer le TCAC le plus élevé à 11,3 % jusqu'en 2030.

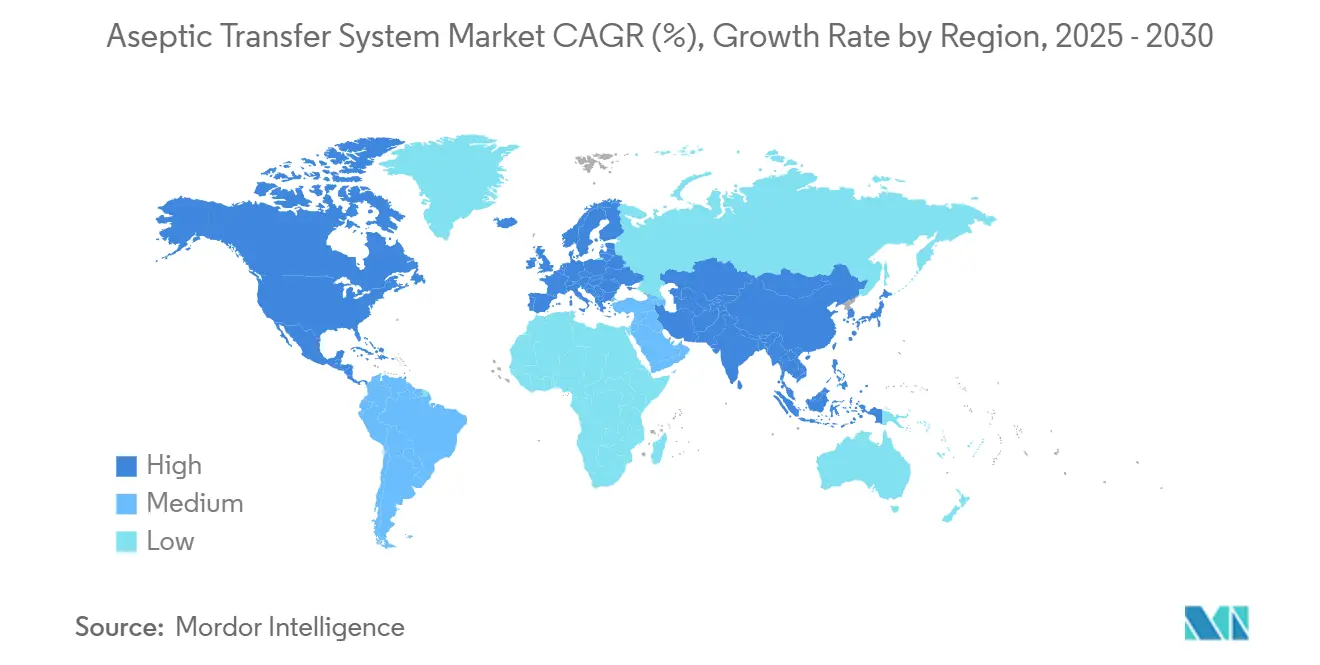

- Sur le plan géographique, l'Amérique du Nord détenait une part de 34,2 % du Marché des Systèmes de Transfert Aseptique en 2024, tandis que la région Asie-Pacifique progresse à un TCAC de 11,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Transfert Aseptique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Mondiale Croissante de Produits Pharmaceutiques Stériles et de Produits Biologiques | +1.80% | Mondiale, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Intensification de la Surveillance Réglementaire sur le Contrôle de la Contamination et l'Assurance de la Stérilité | +1.50% | Mondiale, sous l'impulsion des juridictions de l'UE et de la FDA | Court terme (≤ 2 ans) |

| Prolifération des Installations de Fabrication à Usage Unique et Modulaires | +1.20% | Amérique du Nord et Asie-Pacifique en tête, extension vers l'Europe | Moyen terme (2 à 4 ans) |

| Externalisation Croissante des Opérations de Remplissage-Finition vers les CDMOs et CMOs | +1.00% | Mondiale, avec des gains précoces en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des Thérapies à Haute Valeur Ajoutée Nécessitant une Manipulation à Haute Confinement | +0.90% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Numérisation et Automatisation des Environnements de Fabrication Aseptique | +0.70% | Marchés développés, adoption progressive dans les régions émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Mondiale Croissante de Produits Pharmaceutiques Stériles et de Produits Biologiques

L'augmentation des approbations de produits biologiques complexes — la moitié des nouvelles approbations de médicaments de la FDA en 2024 — nécessite une technologie de transfert fermée capable de maintenir la stérilité dans des flux de travail complexes et sensibles à la température.[1]Agence américaine des produits alimentaires et médicamenteux, « Approbations de nouveaux médicaments 2024 », fda.gov Les fabricants qui développent des capacités pour les médicaments à base de cellules et de gènes spécifient désormais des nœuds de transfert modulaires et sans opérateur comme standard, orientant le Marché des Systèmes de Transfert Aseptique vers des solutions robotiques intégrées. Les pipelines de médicaments orphelins en petits lots intensifient davantage le besoin de systèmes flexibles permettant de changer de produit sans validation de nettoyage coûteuse, consolidant la demande pour les assemblages à usage unique. Dans les principaux pôles, les équipes d'approvisionnement accordent de plus en plus d'importance aux indicateurs de contrôle de la contamination plutôt qu'au débit unitaire lors de la sélection de nouvelles lignes, un changement qui soutient une tarification premium soutenue des équipements.

Intensification de la Surveillance Réglementaire sur le Contrôle de la Contamination et l'Assurance de la Stérilité

L'Annexe 1 des BPF de l'UE oblige désormais les sites à mettre en œuvre des Stratégies de Contrôle de la Contamination de bout en bout, tandis que les directives actualisées de la FDA sur le traitement stérile approuvent les technologies de barrière entièrement documentées et basées sur les risques.[2]Commission européenne, « EudraLex Volume 4 – Annexe 1 Fabrication de médicaments stériles », ec.europa.eu Les inspections révèlent une augmentation des observations relatives à l'examen des dossiers de production, mettant en évidence les manquements lors des transferts comme cause récurrente. Pour éviter les lettres d'avertissement et les alertes à l'importation, les opérateurs investissent dans des systèmes fermés et automatisés avec surveillance environnementale intégrée qui réduisent les points de contact humain direct jusqu'à 90 %. Le calendrier réglementaire est court, ce qui entraîne des hausses de dépenses d'investissement à court terme et propulse le Marché des Systèmes de Transfert Aseptique.

Prolifération des Installations de Fabrication à Usage Unique et Modulaires

Les circuits d'écoulement à usage unique démontrent des économies d'utilité à deux chiffres et éliminent les agents de nettoyage, s'alignant à la fois sur les objectifs environnementaux et sur des démarrages d'installations plus rapides. Combinés à des modules de salles blanches préfabriqués, les délais de construction se réduisent de plusieurs années à quelques mois, aidant les entreprises à se prémunir contre les perturbations régionales de la chaîne d'approvisionnement. Cette flexibilité structurelle explique pourquoi les pôles biotechnologiques émergents de la région Asie-Pacifique contournent les constructions en acier inoxydable traditionnelles, stimulant la demande régionale et renforçant l'évolution du Marché des Systèmes de Transfert Aseptique vers des architectures jetables et modulaires.

Externalisation Croissante des Opérations de Remplissage-Finition vers les CDMOs et CMOs

Les commanditaires mondiaux de médicaments externalisent le remplissage-finition aseptique pour réduire l'exposition en capital et bénéficier d'une expertise spécialisée. Les CDMOs répondent en construisant des modules de Grade A/B à grande échelle avec des isolateurs à haut débit et des tunnels de transfert entièrement intégrés, approfondissant ainsi leur influence sur le Marché des Systèmes de Transfert Aseptique. Les contrats de service à long terme intègrent le matériel de transfert de nouvelle génération dans des offres clés en main, accélérant les cycles de renouvellement technologique à l'échelle de l'industrie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Élevés en Capital et de Validation pour la Mise en Œuvre de Systèmes de Transfert Avancés | -1.30% | Mondiale, avec un impact particulier sur les petits fabricants | Court terme (≤ 2 ans) |

| Vulnérabilités de la Chaîne d'Approvisionnement pour les Matériaux de Barrière Stérile Critiques | -0.80% | Mondiale, avec un impact aigu en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Défis d'Intégration Technique avec les Équipements et Procédés Existants | -0.60% | Installations existantes en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Main-d'Œuvre Qualifiée Limitée en Traitement Aseptique dans les Marchés Émergents | -0.50% | Asie-Pacifique et Amérique Latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés en Capital et de Validation pour la Mise en Œuvre de Systèmes de Transfert Avancés

Les systèmes de barrière haut de gamme augmentent les budgets des installations de plusieurs centaines de dollars USD par pied carré, et la qualification complète peut prolonger les délais de 18 mois, mettant à rude épreuve les flux de trésorerie des fabricants de taille intermédiaire. La documentation de validation couvre désormais des milliers de pages, nécessitant souvent des consultants externes. Ces dépenses poussent certaines entreprises à retarder les mises à niveau, tempérant le rythme d'expansion immédiate du Marché des Systèmes de Transfert Aseptique.

Vulnérabilités de la Chaîne d'Approvisionnement pour les Matériaux de Barrière Stérile Critiques

Les assemblages à usage unique reposent sur des polymères spécialisés et des services de stérilisation concentrés dans quelques régions. Les goulots d'étranglement du fret à l'époque de la pandémie ont mis en évidence cette fragilité et déclenché des pénuries de composants ayant entraîné des retards dans les produits médicamenteux. Les fabricants diversifient leurs fournisseurs et constituent des stocks de consommables, mais les délais d'approvisionnement prolongés et les validations à double source freinent encore l'élan à court terme du Marché des Systèmes de Transfert Aseptique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Liquides Maintiennent leur Leadership, les Systèmes Solides Accélèrent

Les Systèmes de Transfert de Liquides détenaient une part de 62,7 % du Marché des Systèmes de Transfert Aseptique en 2024, ancrés par l'utilisation généralisée des seringues préremplies et des produits biologiques parentéraux. Les mises à niveau de l'automatisation, telles que les cellules de remplissage robotiques, réduisent la formation de bulles et permettent la conformité ISO 5 sans hottes à flux laminaire. Pourtant, les Systèmes de Transfert de Solides, bien que plus petits en termes absolus, devraient croître à un TCAC de 10,2 %, catalysés par les principes actifs oncologiques oraux puissants nécessitant un transfert sous vide ou assisté par pression à haute confinement. L'évolution vers les poudres oncologiques, les gélules personnalisées et la compression continue élargit la base adressable pour les équipements de transfert en phase solide, se traduisant par des flux de revenus supplémentaires pour les fournisseurs.

La R&D en cours se concentre sur des plateformes hybrides capables de traiter les deux phases au sein d'un isolateur unifié, une évolution qui pourrait brouiller les frontières entre segments tout en renforçant la fidélisation des clients. Parallèlement, des innovateurs tels que Dec Group promeuvent des systèmes de poudre confinés qui suppriment les contraintes d'alimentation par gravité, permettant des rénovations d'usines à plusieurs étages sans restructuration. Ces avancées soutiennent une demande soutenue et renforcent la pertinence stratégique du Marché des Systèmes de Transfert Aseptique dans les installations de nouvelle génération pour les formes pharmaceutiques orales solides et les produits biologiques.

Par Utilisabilité : La Révolution de l'Usage Unique Gagne du Terrain

Bien que les assemblages en acier inoxydable à usage multiple continuent de dominer les bases installées, les solutions à usage unique devraient les dépasser à un TCAC de 12,5 % jusqu'en 2030, les commanditaires privilégiant des pipelines multi-produits agiles. Les poches, connecteurs et ports jetables éliminent presque entièrement la validation du nettoyage, permettant des changements de ligne rapides essentiels pour les thérapies avancées à faible volume. Les fournisseurs certifient désormais des films stables aux rayons gamma et des poches de surpression testées à l'hélium pour garantir l'intégrité dans les conditions de la chaîne du froid, élargissant l'applicabilité de l'usage unique aux vaccins et aux nanoparticules lipidiques.

Les producteurs à fort volume et à forte intensité capitalistique optent encore pour des équipements à usage multiple afin de tirer parti de l'amortissement, mais la hausse des coûts de l'eau pour injection et de l'énergie érode cet avantage économique. Les évolutions réglementaires qui scrutent la contamination croisée ajoutent un élan stratégique vers les jetables, soutenant l'élan du Marché des Systèmes de Transfert Aseptique dans les projets de construction neuve et de rénovation.

Par Utilisateur Final : Les CDMOs Émergent comme Catalyseurs

Les Fabricants Pharmaceutiques et Biotechnologiques représentaient 68,8 % des revenus en 2024, reflétant la capacité bien établie des grands sites pharmaceutiques. Pourtant, les CDMOs affichent la trajectoire de croissance la plus forte, enregistrant un TCAC de 11,3 % à mesure que les innovateurs externalisent le remplissage-finition complexe vers des spécialistes exploitant des modules de pointe. Les CDMOs amortissent les coûts des isolateurs sur plusieurs clients, permettant des mises à niveau continues et accélérant la diffusion technologique dans l'ensemble du Marché des Systèmes de Transfert Aseptique.

Les partenariats industriels révèlent une tendance vers des offres groupées : matériel de transfert avancé, dossiers de lots numériques et validation de bout en bout dans le cadre de contrats uniques. Les petites entreprises biotechnologiques apprécient cette approche intégrée, libérant des ressources pour la découverte tout en assurant la conformité depuis les premiers essais chez l'homme jusqu'à l'échelle commerciale.

Analyse Géographique

L'Amérique du Nord conserve son leadership avec une part de revenus de 34,2 %, portée par la surveillance stricte de la FDA et les nouvelles allocations de capital visant à relocaliser la production de médicaments critiques. Les incitations fédérales encouragent le développement des capacités biologiques et ARNm, obligeant les sites à spécifier une isolation barrière de niveau supérieur et des nœuds de transfert automatisés conformes simultanément à l'Annexe 1 et aux directives de la FDA.

L'Europe reste un marché mature mais technologiquement progressiste. L'échéance de conformité 2025 de l'Annexe 1 stimule les campagnes de rénovation en Allemagne, en France et en Italie, favorisant les solutions de transfert intégrées aux isolateurs qui simplifient la documentation de la Stratégie de Contrôle de la Contamination. Les programmes d'investissement d'acteurs tels que Vetter renforcent la demande régionale tout en favorisant la standardisation des équipements transatlantiques.

La région Asie-Pacifique est l'arène à la croissance la plus rapide, progressant à un TCAC de 11,8 %. La Chine et l'Inde tirent parti de leurs avantages en termes de coûts et du financement public pour devenir des pôles mondiaux de fabrication sous contrat. Les usines conçues de zéro adoptent une infrastructure de transfert à usage unique et prête pour la robotique, contournant les obstacles d'intégration des systèmes existants qui ralentissent les rénovations occidentales. Les nations d'Asie du Sud-Est, de la Malaisie à Singapour, se positionnent comme des bases d'approvisionnement alternatives, élargissant davantage l'empreinte régionale du Marché des Systèmes de Transfert Aseptique.[3]Société internationale d'ingénierie pharmaceutique, « Naviguer dans le paysage pharmaceutique Asie-Pacifique », ispe.org

Paysage Concurrentiel

Le marché des systèmes de transfert aseptique reste modérément fragmenté. Les leaders tels que Sartorius et Getinge exploitent leur échelle pour fournir des suites d'isolation complètes avec des liens aux consommables, sécurisant des revenus récurrents et la fidélisation des clients. Sartorius a généré 3,4 milliards EUR en 2023, dont 75 % provenant de produits stériles à usage unique, soulignant l'attrait des jetables. Getinge, malgré les perturbations logistiques, a signalé une prise de commandes robuste en 2024 alors que les hôpitaux et les sites pharmaceutiques amélioraient leur confinement.

Les innovateurs de taille intermédiaire, dont Syntegon-Telstar, capitalisent sur la robotique, tandis que les spécialistes régionaux proposent des rénovations personnalisées pour les installations existantes. Les fossés technologiques se concentrent désormais sur les algorithmes d'automatisation, la surveillance environnementale intégrée et la maintenance définie par logiciel plutôt que sur la seule prouesse mécanique. Les partenariats entre les fabricants d'équipements d'origine et les fournisseurs de plateformes numériques signalent une évolution du secteur vers des environnements riches en données et prédictifs qui renforcent la dépendance des clients et découragent la concurrence par les prix.

Des espaces blancs subsistent dans les régions émergentes où les acheteurs soucieux des coûts recherchent des performances à des prix plus bas. Les fournisseurs qui adaptent des conceptions haut de gamme en packages modulaires et évolutifs sont en mesure de pénétrer ces segments sans cannibaliser les offres premium occidentales, assurant des flux durables dans le Marché Mondial des Systèmes de Transfert Aseptique.

Leaders du Secteur des Systèmes de Transfert Aseptique

Sartorius AG

Getinge

ChargePoint Technology

ABC Transfer

Central Research Laboratories (CRL)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'activité de purification et de filtration de Solventum pour 4,1 milliards USD, renforçant son portefeuille de bioprocédés à usage unique

- Février 2025 : Jabil a acquis Pharmaceutics International Inc., ajoutant 33 445 m² de capacité aseptique pour entrer dans l'arène des CDMOs

- Octobre 2024 : Recipharm et Exela Pharma Sciences ont formé une alliance axée sur les États-Unis capable de produire 100 millions d'unités stériles annuellement

- Septembre 2024 : SCHOTT Pharma, Gerresheimer et Stevanato ont lancé l'Alliance pour les contenants prêts à l'emploi afin de standardiser les contenants prêts à l'emploi

Portée du Rapport sur le Marché Mondial des Systèmes de Transfert Aseptique

| Système de Transfert de Liquides |

| Système de Transfert de Solides |

| Usage Unique |

| Usage Multiple |

| Fabricants Pharmaceutiques et Biotechnologiques |

| Organisations de Développement et de Fabrication sous Contrat (CDMOs) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Système de Transfert de Liquides | |

| Système de Transfert de Solides | ||

| Par Utilisabilité | Usage Unique | |

| Usage Multiple | ||

| Par Utilisateur Final | Fabricants Pharmaceutiques et Biotechnologiques | |

| Organisations de Développement et de Fabrication sous Contrat (CDMOs) | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quels facteurs stimulent la demande d'équipements modernes de transfert aseptique ?

Le renforcement des règles de la FDA et de l'Annexe 1 de l'UE, l'essor des produits biologiques et le recours croissant aux CDMOs incitent à l'adoption rapide de technologies de transfert fermées et automatisées.

Quelle catégorie de produits domine les ventes mondiales ?

Les Systèmes de Transfert de Liquides détiennent 62,7 % des revenus de 2024, reflétant la domination de la production de produits biologiques injectables.

À quelle vitesse les assemblages de transfert à usage unique vont-ils croître ?

Les solutions à usage unique devraient progresser à un TCAC de 12,5 % jusqu'en 2030, les fabricants privilégiant la flexibilité et la réduction des coûts de validation du nettoyage.

Pourquoi les CDMOs sont-ils importants pour la croissance future ?

Les CDMOs répartissent les coûts des équipements sur plusieurs commanditaires et investissent continuellement dans des modules de pointe, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 11,3 %.

Quelle région offre le plus grand potentiel de croissance ?

La région Asie-Pacifique se développe à un TCAC de 11,8 % grâce à des installations à coûts avantageux, des incitations gouvernementales et une harmonisation réglementaire en amélioration.

Quel est le rôle de la numérisation dans ce marché ?

La surveillance environnementale assistée par intelligence artificielle, les robots mobiles ISO 5 et les jumeaux numériques améliorent l'assurance de la stérilité et le temps de fonctionnement, ajoutant de nouvelles couches de valeur à chaque vente d'équipement.

Dernière mise à jour de la page le: