Taille et part du marché des machines de remplissage aseptique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.77 Milliards de dollars |

| Taille du Marché (2030) | 1.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

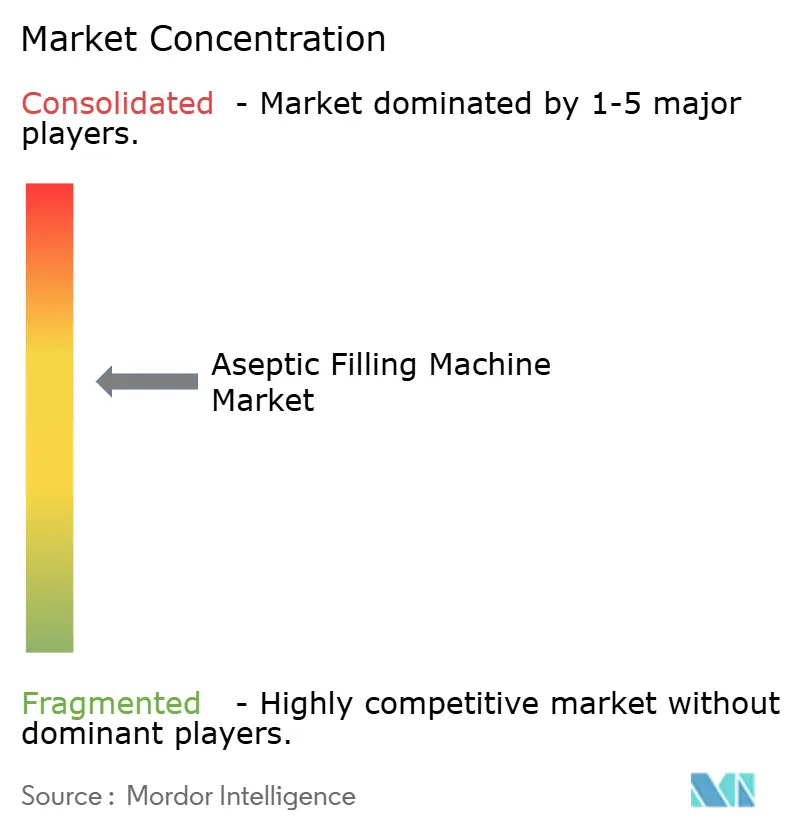

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de remplissage aseptique par Mordor Intelligence

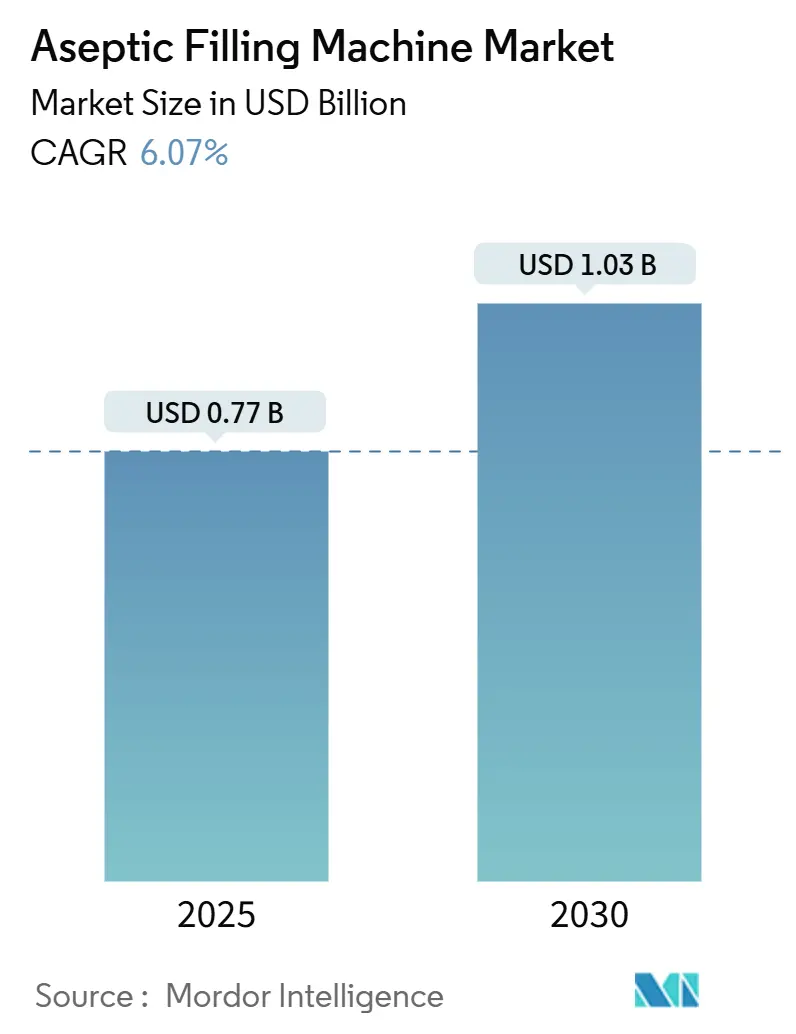

La taille du marché des machines de remplissage aseptique a atteint 0,77 milliard USD en 2025 et devrait progresser jusqu'à 1,03 milliard USD d'ici 2030, avec un TCAC de 6,07 % sur la période. L'adoption continue des produits biologiques et des vaccins à base d'ARNm, le virage vers la médecine personnalisée et le renforcement des règles mondiales de stérilité maintiennent les flux de capitaux vers les technologies de barrière de nouvelle génération. Les fournisseurs d'équipements bénéficient de la portée élargie de l'Annexe 1, qui pousse les fabricants de médicaments vers des lignes à isolateurs et des cellules de travail robotisées réduisant l'intervention humaine à un niveau quasi nul. Les expansions en Amérique du Nord et en Europe, conjuguées aux développements rapides de capacités en Asie-Pacifique, orientent la demande vers des systèmes polyvalents capables de basculer rapidement entre formats, volumes et produits. L'intensité concurrentielle reste modérée, car les exigences élevées en matière de validation et les investissements de plusieurs millions de dollars dans les salles blanches dissuadent les nouveaux entrants, mais des entreprises spécialisées s'emparent néanmoins de niches telles que les applications de thérapie génique à micro-remplissage.

Principaux enseignements du rapport

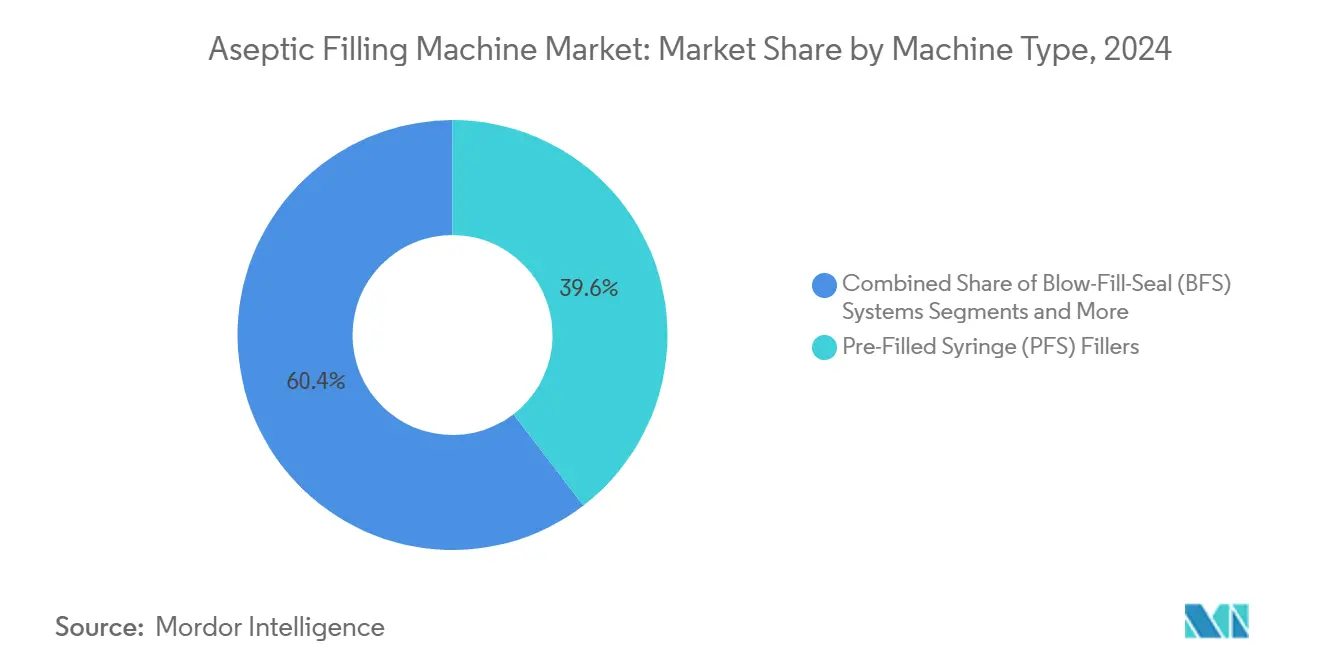

- Par type de machine, les remplisseuses de seringues préremplies ont représenté 39,57 % de la part du marché des machines de remplissage aseptique en 2024, tandis que les équipements de soufflage-remplissage-scellage devraient croître à un TCAC de 10,38 % jusqu'en 2030.

- Par technologie de stérilisation, les systèmes à base d'isolateurs ont dominé avec une part de 46,59 % en 2024, tandis que les isolateurs robotisés sans gants sont en voie d'atteindre un TCAC de 10,47 % d'ici 2030.

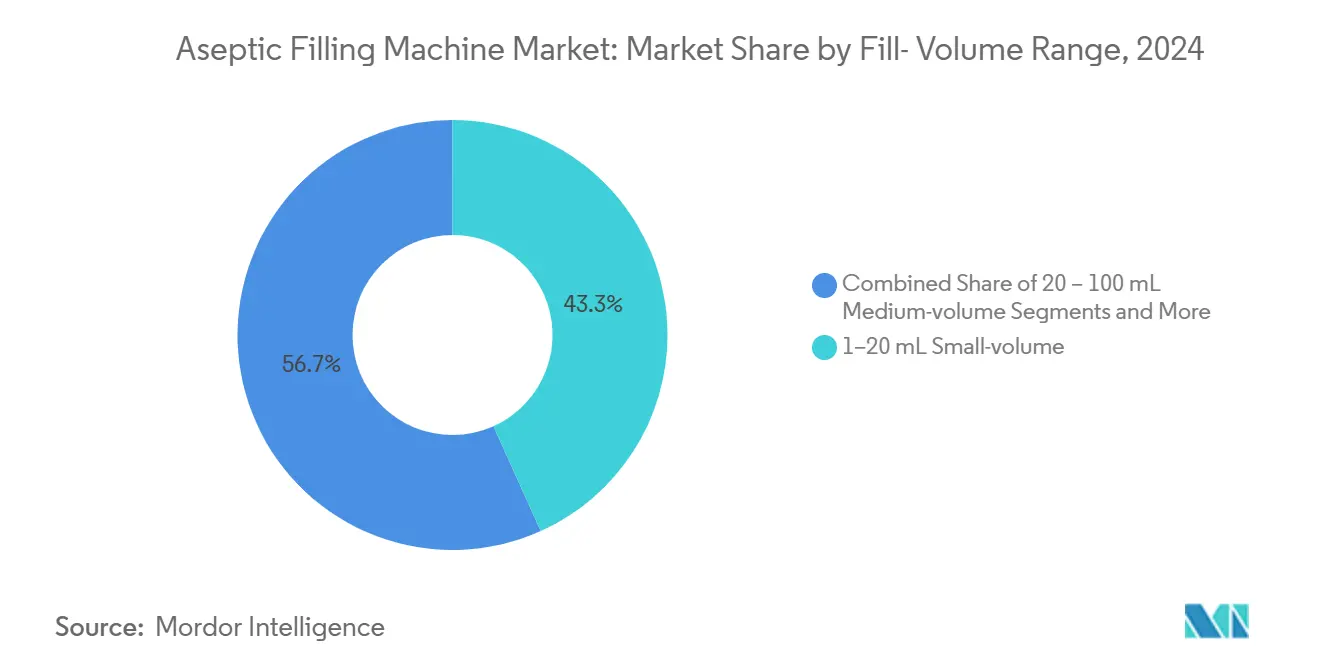

- Par plage de volume de remplissage, le segment 1-20 mL a capté 43,26 % de la taille du marché des machines de remplissage aseptique en 2024, mais les micro-remplissages ≤ 1 mL se développeront à un TCAC de 9,17 % jusqu'à la fin de la décennie.

- Par utilisateur final, les CDMO ont été en tête avec une part de 34,72 % en 2024, et les producteurs de vaccins représentent le groupe de clients à la croissance la plus rapide avec un TCAC de 9,75 % jusqu'en 2030.

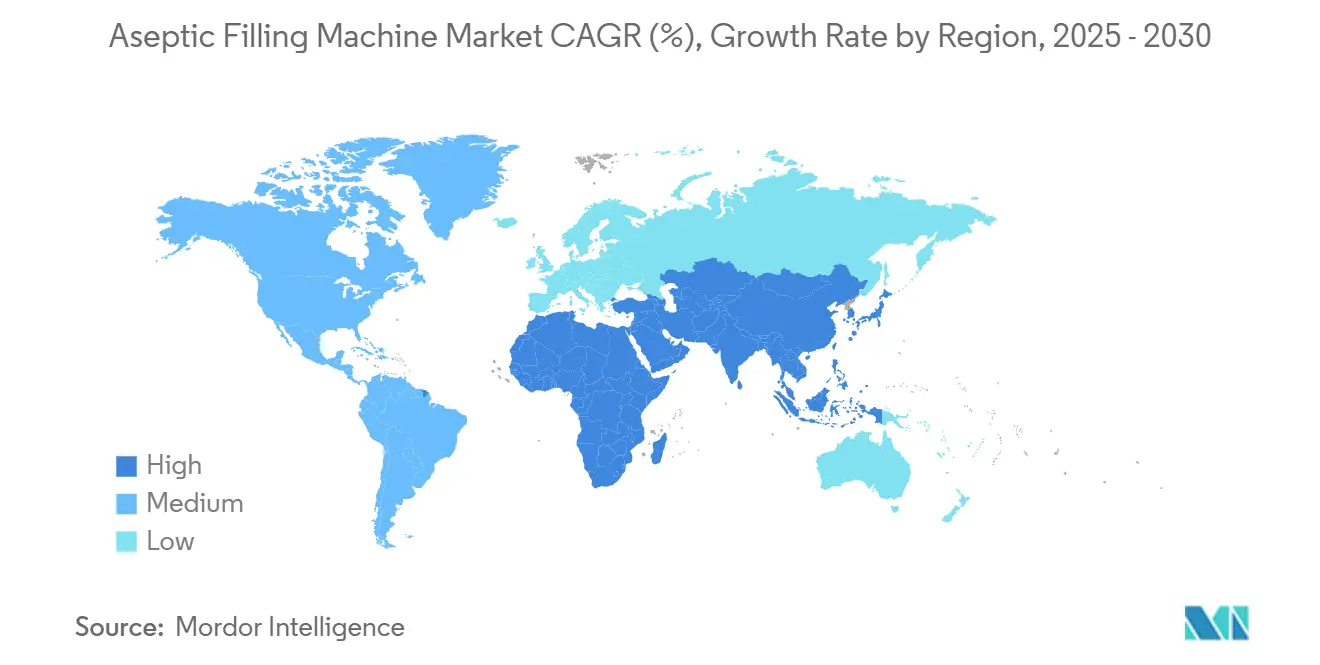

- L'Amérique du Nord a représenté 37,33 % des revenus de 2024, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 8,36 % jusqu'en 2030.

Tendances et perspectives du marché mondial des machines de remplissage aseptique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du pipeline de produits biologiques et de vaccins à ARNm | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Virage de l'oncologie vers les formes parentérales prêtes à l'administration | +1.2% | Amérique du Nord et UE, se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de l'externalisation vers les CDMO pour la capacité de remplissage et finition | +1.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les révisions de stérilité de l'Annexe 1 renforcent la conformité | +0.9% | Principalement UE, influence mondiale | Court terme (≤ 2 ans) |

| Les lignes à isolateurs robotisés réduisent le risque de contamination | +0.7% | Mondial, économies avancées en premier | Long terme (≥ 4 ans) |

| La médecine personnalisée nécessite des remplisseuses flexibles pour petits lots | +0.6% | Amérique du Nord et UE, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline de produits biologiques et de vaccins à ARNm

Une vague de produits biologiques sans précédent redéfinit la planification des capacités, et chaque grand site d'ARNm mis en service spécifie désormais des remplisseuses robotisées fermées conçues pour les suspensions de nanoparticules lipidiques.[1]Dan Stanton, « Moderna envisage des gains d'efficacité dans la fabrication d'ARNm alors que 3 usines doivent être mises en service en 2025 », BioProcess Insider, bioprocessinsider.comLes molécules qui se dénaturent rapidement en dehors de plages de température étroites nécessitent des systèmes éliminant les points de contact manuels, ce qui oriente le marché des machines de remplissage aseptique vers des cellules à isolateurs compatibles avec la cryogénie. Les thérapies cellulaires et géniques intensifient cette dynamique, exigeant des lots ultra-réduits mesurés en centaines de flacons plutôt qu'en dizaines de milliers. Les fournisseurs de contenants répondent en standardisant des flacons et cartouches prêts à l'emploi qui s'insèrent directement dans des nids robotisés, accélérant encore l'adoption. Ces évolutions structurelles ancrent une demande pluriannuelle stable pour des solutions de précision à faible volume.

Virage de l'oncologie vers les formes parentérales prêtes à l'administration

Les équipes de soins oncologiques préfèrent désormais des formats de délivrance arrivant pré-dosés et stériles, minimisant le temps de préparation en centre de perfusion et l'exposition du personnel.[2]Cytiva Life Sciences, « Remplissage de médicaments cytotoxiques – Cytiva », cytivalifesciences.com Les conjugués anticorps-médicament et les inhibiteurs de points de contrôle immunitaire migrent donc vers des seringues préremplies et des cartouches, augmentant les exigences de débit pour les lignes dédiées aux seringues préremplies. La technologie doit également gérer les charges actives puissantes en toute sécurité, ce qui stimule l'investissement dans des isolateurs sans gants combinés à une inspection en ligne haute résolution. À mesure que les modèles de traitement à domicile émergent, les formats de dispositifs adaptés aux patients renforcent cette trajectoire, maintenant le marché des machines de remplissage aseptique aligné sur des actifs à haute valeur et faible volume.

Essor de l'externalisation vers les CDMO pour la capacité de remplissage et finition

Les commanditaires pharmaceutiques s'associent de plus en plus à des développeurs sous contrat pour éviter des investissements en capital à neuf chiffres et accéder à des compétences spécialisées. Les CDMO modernisent en conséquence leurs installations avec des suites robotisées multi-formats capables de passer des seringues aux flacons et aux cartouches en quelques heures plutôt qu'en quelques jours. Des architectures de lignes standardisées offrent aux autorités réglementaires des dossiers de validation clairs pour plusieurs clients, tandis que les utilités partagées contribuent à amortir les coûts des isolateurs. La vague d'externalisation soutient donc les commandes d'équipements même lorsque les pipelines pharmaceutiques individuels fluctuent.

Les révisions de stérilité de l'Annexe 1 renforcent la conformité

La mise à jour européenne de l'Annexe 1 de 2023 étend les règles de stérilité fondées sur le risque à l'échelle mondiale, rendant effectivement la technologie de barrière obligatoire pour les nouvelles installations. Les fabricants documentent désormais en détail leurs stratégies de contrôle de la contamination, prouvant l'intégrité du premier air au point de remplissage exact. Les installations RABS existantes et les salles blanches conventionnelles font ainsi face à des projets de rénovation ou de remplacement complet, orientant les achats vers des plateformes à isolateurs avec cycles de décontamination automatisés. La directive favorise également l'analytique en ligne et les dossiers de lots électroniques riches en données, liant les mises à niveau d'équipements à l'intégration de systèmes numériques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des isolateurs et des salles blanches de grade A | -1.3% | Mondial, plus difficile pour les petits fabricants | Court terme (≤ 2 ans) |

| Pénurie de compétences en validation aseptique et assurance qualité | -0.8% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les changements de format multi-formats complexes génèrent des temps d'arrêt | -0.6% | Installations multi-produits mondiales | Moyen terme (2-4 ans) |

| Technologies alternatives à la chaîne du froid | -0.4% | Marchés développés en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des isolateurs et des salles blanches de grade A

Les nouvelles lignes à isolateurs coûtent généralement entre 10 et 15 millions USD chacune et nécessitent d'importants travaux de modernisation des bâtiments, un obstacle financier que de nombreuses biotechs en phase précoce ne peuvent pas franchir. Même après l'installation, les frais annuels de validation et de maintenance consomment des budgets opérationnels considérables. Les entreprises avec des portefeuilles limités se tournent souvent vers les CDMO pour contourner cette charge, renforçant les cycles d'externalisation tout en ralentissant les achats directs d'équipements par les détenteurs de licences plus petits. Les fournisseurs répondent avec des offres modulaires sur châssis, mais le choc tarifaire reste un frein au déploiement généralisé.

Pénurie de compétences en validation aseptique et assurance qualité

Quatre fabricants sur cinq signalent des lacunes en matière d'automatisation et de maîtrise de l'assurance de stérilité, allongeant les calendriers de projet et alimentant l'inflation salariale pour les talents rares.[3]Rana Faqihi, « Une méthodologie pour identifier les lacunes de compétences actuelles et futures », BioProcess International, bioprocessinternational.comÀ mesure que les lignes deviennent plus robotisées et pilotées par les données, l'expertise couvre désormais les logiciels, l'analytique et la microbiologie traditionnelle. Les filières de formation peinent à suivre, et la fuite des connaissances due aux départs à la retraite aggrave le déficit. Sans spécialistes expérimentés, les entreprises retardent les transferts de technologie et ralentissent les décisions de capitalisation, pesant sur la croissance du marché des machines de remplissage aseptique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les seringues de précision restent dominantes tandis que le soufflage-remplissage-scellage s'accélère

Les remplisseuses de seringues préremplies ont capté 39,57 % des revenus de 2024, reflétant le virage des soins de santé vers les thérapies prêtes à injecter qui réduisent les erreurs de dosage et accélèrent l'administration. Les ajouts de capacité tels que la plateforme MLD Advanced de Syntegon, capable de 400 unités par minute, renforcent ce leadership. De nombreux commanditaires de produits biologiques standardisent désormais sur des formats de bacs emboîtés qui simplifient la logistique de stérilisation. En revanche, les lignes de soufflage-remplissage-scellage affichent un TCAC de 10,38 % car leur formation et remplissage de contenants en une seule étape réduit le risque de contamination et le coût par dose, un facteur critique pour les génériques à haut volume. Les modules de soufflage-remplissage-scellage à haute cadence traitent jusqu'à 33 000 contenants par heure tout en occupant des empreintes de salle blanche plus réduites, séduisant les producteurs de vaccins et de solutions salines soucieux des coûts.

La taille du marché des machines de remplissage aseptique pour les équipements de flacons et cartouches reste résiliente, notamment dans l'approvisionnement des essais cliniques où la polyvalence des formats prime sur l'efficacité de la production de masse. Les remplisseuses intégrées à la lyophilisation occupent une niche dans les produits nécessitant une stabilité par lyophilisation, et les lignes de poches pour perfusion intraveineuse restent des incontournables pour la thérapie liquidienne en milieu hospitalier. Cependant, le rythme des investissements s'oriente vers des plateformes pouvant passer du pilote à la production commerciale sans rénovations majeures, soutenant la progression continue des parts du soufflage-remplissage-scellage.

Par technologie de stérilisation : sécurité des isolateurs avec dynamique robotisée

Les systèmes à base d'isolateurs ont représenté 46,59 % des dépenses de 2024, ancrés par la préférence des autorités réglementaires pour les barrières fermées garantissant des conditions de grade A dans la zone critique. Des cycles de décontamination robustes et une surveillance intégrée des particules satisfont aux exigences strictes de documentation de l'Annexe 1. Cette domination soutient la part du marché des machines de remplissage aseptique pour les fournisseurs proposant des suites d'isolateurs clés en main associées à des analyses de données environnementales en bord de ligne.

Les isolateurs robotisés sans gants, bien que représentant une base installée plus réduite, croissent à un TCAC de 10,47 % alors que les fabricants visent une production sans contact humain. Des plateformes telles que le SA25 de Cytiva atteignent régulièrement des seuils d'acceptation qualité de 99,5 % tout en libérant les opérateurs des flux de travail encombrants liés aux ports de gants. Les RABS constituent une étape intermédiaire pour la rénovation des installations existantes, mais les projets tournés vers l'avenir budgétisent de plus en plus un confinement complet par isolateur pour pérenniser les actifs.

Par plage de volume de remplissage : les petits volumes dominent, les micro-remplissages progressent

Le segment 1-20 mL représente 43,26 % de la taille du marché des machines de remplissage aseptique, témoignant de la prévalence des anticorps monoclonaux, de l'insuline et des injectables spécialisés qui entrent dans cette plage. Des nids polyvalents gèrent indifféremment seringues et flacons, permettant aux entreprises d'aligner la présentation sur les normes de la zone thérapeutique. Les remplisseuses parentérales de volume moyen et grand continuent de servir les perfusions en soins intensifs, mais l'intensité capitalistique s'est déplacée vers les systèmes de dosage de précision.

Les micro-remplissages de ≤ 1 mL progressent à un TCAC de 9,17 %, portés par les vecteurs d'édition génique et les doses cellulaires autologues qui ne nécessitent que quelques dizaines de microlitres par patient. Une distribution précise jusqu'à ± 1 % devient essentielle, poussant les constructeurs de machines à adopter des pompes péristaltiques haute résolution et des algorithmes de contrôle gravimétrique en ligne. Ces projets s'associent souvent à des tunnels cryogéniques, liant les choix technologiques de remplissage aux stratégies de température de la chaîne d'approvisionnement.

Par utilisateur final : les CDMO ancrent la croissance ; les acteurs du vaccin s'accélèrent

Les CDMO ont représenté 34,72 % des dépenses en équipements de 2024, les commanditaires pharmaceutiques de marque ayant adopté des modèles allégés en actifs tout en conservant un accès rapide à des capacités qualifiées. Les installations multi-locataires exigent des lignes flexibles en termes de format ainsi que des dossiers de lots numériques séparant les données des clients de manière sécurisée. En retour, les fournisseurs intègrent des couches de contrôle pilotées par recettes qui réduisent les temps de changement de format et simplifient les pistes d'audit, renforçant l'attrait de l'externalisation.

Les producteurs de vaccins affichent la progression la plus marquée à un TCAC de 9,75 % car les gouvernements financent la préparation aux pandémies et les campagnes de vaccination de routine. Les clusters biologiques de bout en bout en Inde et en Chine commandent désormais des suites complètes de remplissage et finition pour s'associer aux bioréacteurs en amont, élargissant l'empreinte géographique de la technologie d'isolateurs de haute qualité. La grande industrie pharmaceutique maintient des réseaux internes importants pour ses marques phares, tandis que les centres de préparation hospitalière investissent sélectivement dans des remplisseuses de micro-lots de table pour les besoins de dosage personnalisé.

Analyse géographique

L'Amérique du Nord a conservé 37,33 % des revenus de 2024, soutenue par des projets emblématiques tels que le développement de 4,1 milliards USD de Novo Nordisk à Clayton et les investissements parallèles d'Eli Lilly dans des lignes injectables avancées. Une surveillance rigoureuse de la FDA et un accès aisé à des ingénieurs qualifiés raccourcissent les cycles de validation, encourageant une fabrication nationale soutenue malgré l'inflation salariale. Le Canada s'appuie sur des cofinancements gouvernementaux pour attirer des expansions dans les produits biologiques, et le Mexique offre des plateformes de conditionnement compétitives en termes de coûts qui alimentent la chaîne d'approvisionnement continentale.

L'Europe est le deuxième contributeur, portée par la clarté réglementaire de l'Annexe 1 et l'émergence de l'Allemagne comme point névralgique du remplissage et finition. Les investissements de Sanofi, Boehringer Ingelheim et Stevanato stimulent la demande locale en équipements, tandis que l'Italie et la Suisse ancrent des clusters de fabrication sous contrat. Le marché des machines de remplissage aseptique y bénéficie d'un vivier d'ingénieurs de haut niveau et de réseaux logistiques transfrontaliers, même si le Brexit introduit des frictions douanières que les entreprises contrent en dupliquant les capacités.

L'Asie-Pacifique enregistre la trajectoire la plus rapide à un TCAC de 8,36 %, où les programmes de stimulus biopharma de la Chine et les incitations liées à la production en Inde déclenchent une vague de constructions neuves à base d'isolateurs. Les CDMO locaux élèvent leurs standards pour remporter des projets multinationaux, important la robotique occidentale tout en pratiquant des prix compétitifs. Le Japon et la Corée du Sud investissent dans l'automatisation de précision pour préserver leur réputation qualité, et l'Australie se positionne comme un hub d'ARNm au service de l'Asie du Sud-Est. Dans l'ensemble, des stratégies d'approvisionnement diversifiées amplifient le déploiement de capitaux dans la région, soutenant l'adoption mondiale de la technologie de remplissage aseptique.

Paysage concurrentiel

Le secteur des machines de remplissage aseptique présente une consolidation modérée. Les leaders du marché tels que Syntegon, IMA et Rommelag capitalisent sur des bibliothèques de validation vieilles de plusieurs décennies et de multiples centres de service, assurant aux clients une disponibilité après installation. Syntegon a enregistré une hausse de 11 % de ses prises de commandes en 2024 et a élargi son offre robotique par des acquisitions ciblées, illustrant comment l'échelle et la spécialisation se combinent pour élargir les avantages concurrentiels. Pourtant, l'activité des fonds de capital-investissement, illustrée par le rachat de Catalent par Novo Holdings pour 11 milliards USD, témoigne de la confiance des capitaux extérieurs dans la visibilité de croissance du secteur.

La différenciation repose désormais sur les jumeaux numériques, la maintenance prédictive et les conceptions modulaires qui réduisent les délais d'installation. Les challengers émergents se concentrent sur les lignes de micro-lots pour thérapies cellulaires et les chariots de production décentralisée, s'emparant de positions que les grandes entreprises pourraient éventuellement absorber. Les expansions régionales se poursuivent : les acteurs européens établis ouvrent des laboratoires de démonstration aux États-Unis, et les acteurs asiatiques concèdent sous licence des propriétés intellectuelles occidentales pour profiter de la demande intérieure. La fidélité des clients penche vers les fournisseurs capables d'assurer un support sur le cycle de vie à long terme, cimentant un champ concurrentiel où la qualité de service rivalise avec l'innovation mécanique.

Leaders du secteur des machines de remplissage aseptique

Syntegon Technology

Bausch + Ströbel

IMA Group

Groninger

Optima Pharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Syntegon a présenté la ligne Pharmatag 2025, intégrant des modules avancés de manipulation de liquides destinés au remplissage de précision de produits biologiques.

- Avril 2025 : Syntegon a lancé la remplisseuse de seringues MLD Advanced RTU, atteignant un débit de 400 unités par minute avec des contrôles en ligne améliorés.

- Mai 2024 : Stevanato Group a inauguré une installation à Cisterna di Latina pour augmenter la production de seringues EZ-fill.

- Mars 2024 : Argonaut Manufacturing Services a investi 45 millions USD dans une capacité de seringues et cartouches à base d'isolateurs en Californie.

Portée du rapport mondial sur le marché des machines de remplissage aseptique

| Lignes de remplissage et finition pour flacons et cartouches |

| Remplisseuses de seringues préremplies |

| Systèmes de soufflage-remplissage-scellage |

| Remplisseuses de poches pour perfusion intraveineuse et parentéraux de grand volume |

| Remplisseuses intégrées à la lyophilisation |

| Systèmes à base d'isolateurs |

| RABS (système de barrière à accès restreint) |

| Isolateurs robotisés sans gants |

| Lignes de salle blanche conventionnelle |

| Micro-remplissages inférieurs ou égaux à 1 mL |

| Petit volume 1-20 mL |

| Volume moyen 20-100 mL |

| Parentéral de grand volume supérieur à 100 mL |

| Grands fabricants pharmaceutiques |

| Organisations de développement et de fabrication sous contrat (CDMO) |

| Producteurs de vaccins |

| Biotechnologie et start-ups |

| Pharmacies hospitalières et de préparation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de machine | Lignes de remplissage et finition pour flacons et cartouches | |

| Remplisseuses de seringues préremplies | ||

| Systèmes de soufflage-remplissage-scellage | ||

| Remplisseuses de poches pour perfusion intraveineuse et parentéraux de grand volume | ||

| Remplisseuses intégrées à la lyophilisation | ||

| Par technologie de stérilisation et de barrière | Systèmes à base d'isolateurs | |

| RABS (système de barrière à accès restreint) | ||

| Isolateurs robotisés sans gants | ||

| Lignes de salle blanche conventionnelle | ||

| Par plage de volume de remplissage | Micro-remplissages inférieurs ou égaux à 1 mL | |

| Petit volume 1-20 mL | ||

| Volume moyen 20-100 mL | ||

| Parentéral de grand volume supérieur à 100 mL | ||

| Par utilisateur final | Grands fabricants pharmaceutiques | |

| Organisations de développement et de fabrication sous contrat (CDMO) | ||

| Producteurs de vaccins | ||

| Biotechnologie et start-ups | ||

| Pharmacies hospitalières et de préparation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des machines de remplissage aseptique en 2025 ?

La taille du marché des machines de remplissage aseptique a atteint 0,77 milliard USD en 2025.

Quel est le TCAC prévu pour les équipements de remplissage aseptique jusqu'en 2030 ?

Le marché devrait afficher un TCAC de 6,07 % de 2025 à 2030.

Quel type de machine domine les ventes actuelles ?

Les remplisseuses de seringues préremplies représentent 39,57 % des revenus de 2024 grâce aux produits biologiques prêts à injecter.

Quelle région connaît la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un TCAC attendu de 8,36 % jusqu'en 2030.

Pourquoi les CDMO sont-ils des acheteurs importants de remplisseuses aseptiques ?

Les CDMO ont capté une part de 34,72 % en 2024, les commanditaires pharmaceutiques externalisant le remplissage et finition pour éviter des dépenses en capital importantes et accéder à des compétences spécialisées.

Quelle tendance technologique redéfinit l'assurance de stérilité ?

Les isolateurs robotisés sans gants progressent rapidement, avec un TCAC projeté de 10,47 %, car ils éliminent tout contact humain direct et réduisent le risque de contamination.

Dernière mise à jour de la page le: