Taille et part du marché du transport de fret par voies navigables intérieures de l'ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

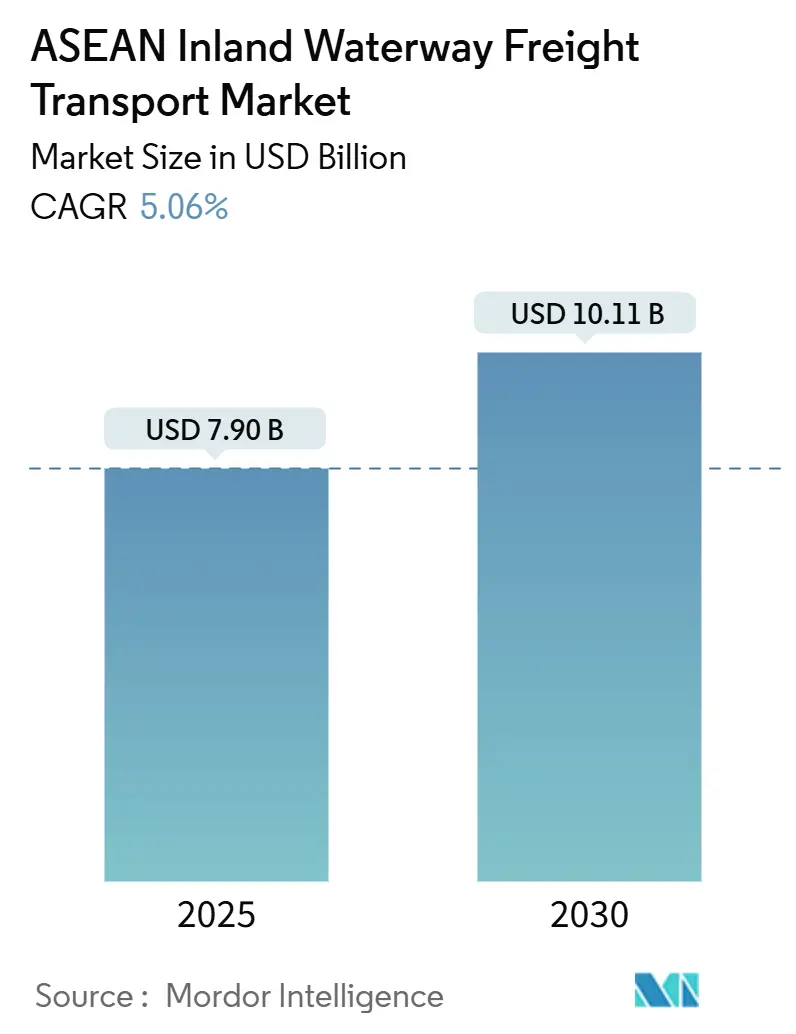

| Taille du Marché (2025) | 7.90 Milliards de dollars |

| Taille du Marché (2030) | 10.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.06% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de fret par voies navigables intérieures de l'ASEAN par Mordor Intelligence

La taille du marché du transport de fret par voies navigables intérieures de l'ASEAN est estimée à 7,90 milliards USD en 2025, et devrait atteindre 10,11 milliards USD d'ici 2030, à un CAGR de 5,06 % au cours de la période de prévision (2025-2030).

La hausse des investissements publics dans les canaux et la connectivité des ports fluviaux, l'élargissement de l'écart de coût de fret entre la route et la voie d'eau, ainsi que la pression croissante en faveur de la décarbonisation soutiennent collectivement la croissance de la demande. Des projets phares tels que le canal Funan Techo au Cambodge d'une valeur de 1,7 milliard USD et le canal Pinglu soutenu par la Chine raccourcissent les corridors d'exportation et renforcent la valeur stratégique des voies navigables transfrontalières[1]Khmer Times, "Le projet du canal Funan Techo va transformer l'économie du Cambodge," khmertimeskh.com. Le dragage continu dans le delta du Mékong au Vietnam et sur la rivière Musi en Indonésie, associé aux flux de financement durable de la Banque asiatique de développement et de la Société financière internationale, accélère les cycles de modernisation[2]Banque mondiale, "La Banque mondiale approuve 400 millions USD pour le projet de voies navigables au Vietnam," worldbank.org. Parallèlement, les systèmes numériques d'information fluviale en Thaïlande et à Singapour réduisent les temps d'inactivité, tandis que les mécanismes émergents de tarification du carbone à travers l'ASEAN orientent les marchandises des autoroutes encombrées vers les barges.

Principaux enseignements du rapport

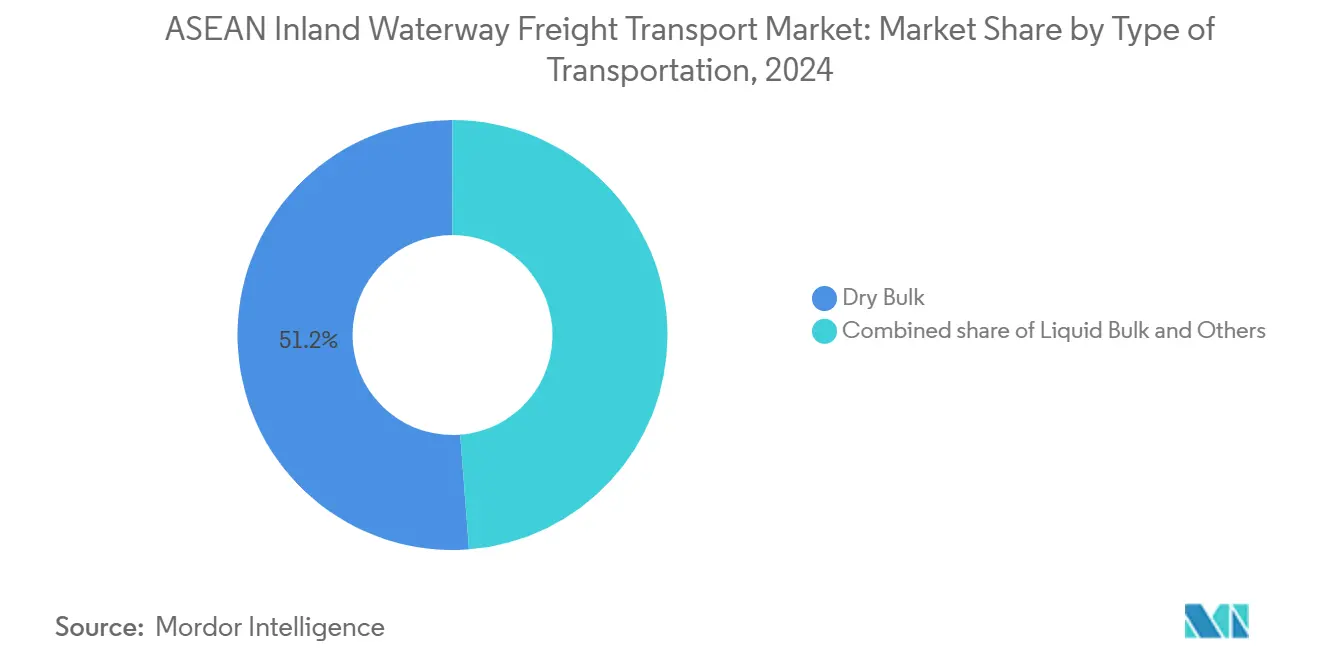

- Par type de transport, le vrac sec représentait 51,23 % de la part du marché du transport de fret par voies navigables intérieures de l'ASEAN en 2024, tandis que le vrac liquide devrait progresser à un CAGR de 5,19 % jusqu'en 2030.

- Par géographie, le Vietnam représentait 21,81 % de la taille du marché du transport de fret par voies navigables intérieures de l'ASEAN en 2024, et l'Indonésie progresse à un CAGR de 5,61 % jusqu'en 2030.

Tendances et perspectives du marché du transport de fret par voies navigables intérieures de l'ASEAN

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Amélioration de la connectivité et intégration intermodale | +1.2% | Vietnam, Thaïlande, Cambodge, répercussions sur la Malaisie | Moyen terme (2 à 4 ans) |

| La fabrication orientée vers l'exportation de l'ASEAN stimulant la demande de conteneurs | +1.0% | Vietnam, Thaïlande, Indonésie, corridors industriels | Court terme (≤ 2 ans) |

| Déploiement des systèmes numériques d'information fluviale | +0.6% | Thaïlande, Vietnam, programmes pilotes à Singapour | Moyen terme (2 à 4 ans) |

| Incitations transfrontalières à la tarification du carbone orientant le fret vers la voie d'eau | +0.8% | Cadre régional, adoption précoce à Singapour et en Thaïlande | Long terme (≥ 4 ans) |

| Ouverture des écluses hydroélectriques étendant les tronçons navigables | +0.7% | Bassin du Mékong et Chao Phraya | Long terme (≥ 4 ans) |

| Investissements portuaires liés au financement durable | +0.5% | Vietnam, Indonésie, corridors de la Banque asiatique de développement et de la Banque mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Amélioration de la connectivité et intégration intermodale

Les plateformes intermodales qui transfèrent les conteneurs entre barges, trains et camions compriment les délais de transit sur le marché du transport de fret par voies navigables intérieures de l'ASEAN. Le projet de connectivité des voies navigables du Sud du Vietnam, d'une valeur de 400 millions USD, modernisera 12 ports et construira huit plateformes d'ici 2027, réduisant de 20 % le transit du Mékong vers Hô Chi Minh-Ville. Le projet de pont terrestre proposé par la Thaïlande, ancré par un rail à double écartement et des alimentateurs de barges fluviales, est positionné comme une alternative au détroit de Malacca, bien que la faisabilité reste à l'étude. Le canal Funan Techo de 180 kilomètres au Cambodge accueillera des navires de 3 000 tonnes et créera une route directe de Phnom Penh vers la mer d'ici 2028. Dans toute la région, des normes de tirant d'eau harmonisées dans le cadre du Plan directeur de connectivité de l'ASEAN 2025 sont progressivement mises en place, favorisant des flottes de barges interopérables. Ces liaisons augmentent collectivement la capacité des voies navigables et réduisent la congestion routière.

La fabrication orientée vers l'exportation de l'ASEAN stimulant la demande de conteneurs

Les pôles d'électronique, de vêtements et d'aliments transformés utilisent des barges fluviales pour contourner les routes encombrées et acheminer les marchandises vers les ports en eau profonde, soutenant la croissance du marché du transport de fret par voies navigables intérieures de l'ASEAN. Les parcs industriels du delta du Mékong ont généré 1,2 million d'EVP de trafic de barges en 2024. Le Corridor économique oriental de la Thaïlande a vu les volumes fluviaux augmenter de 12 % d'une année sur l'autre, les exportateurs automobiles et pétrochimiques s'étant tournés vers les rivières Chao Phraya et Bang Pakong. Les rivières Ciliwung et Brantas de Java soutiennent des barges de 500 EVP reliant les usines à Tanjung Priok, bien que les faibles tirants d'eau limitent la taille des navires. Les coûts du fret fluvial s'élèvent en moyenne à 0,04 USD par tonne-kilomètre contre 0,12 USD par route, un différentiel qui se creuse avec la hausse des prix du carburant. À mesure que les volumes d'exportation augmentent, la demande de barges conteneurisées suit le même rythme.

Déploiement des systèmes numériques d'information fluviale

Les plateformes de données en temps réel améliorent la prévisibilité et réduisent les temps d'inactivité, augmentant le débit sur le marché du transport de fret par voies navigables intérieures de l'ASEAN. Le système d'information fluviale du Chao Phraya en Thaïlande combine l'altimétrie satellitaire, des stations météorologiques automatisées et des flux AIS pour fournir des prévisions de tirant d'eau sur 48 heures, réduisant le temps de rotation de 15 % pendant les mois secs. Le Vietnam co-développe un système d'information fluviale pour le Mékong avec l'Union européenne en vue d'un déploiement sur les rivières Tien et Hau d'ici 2026. L'interface de programmation d'application de planification des barges de Singapour permet des réservations de postes à quai 72 heures à l'avance et réduit déjà les temps d'inactivité de 20 % pour 23 opérateurs[3]Autorité maritime et portuaire de Singapour, "Lancement de l'interface de programmation d'application de planification des barges 2024," mpa.gov.sg. Le Plan directeur numérique de l'ASEAN réserve 50 millions USD à l'intégration transfrontalière des données, bien que les préoccupations en matière de cybersécurité aient ralenti l'adoption. À mesure que la couverture numérique s'étend, la fiabilité et l'utilisation des actifs augmentent.

Incitations transfrontalières à la tarification du carbone orientant le fret vers la voie d'eau

Les politiques carbone remodèlent les décisions d'itinéraires sur le marché du transport de fret par voies navigables intérieures de l'ASEAN. Singapour a relevé sa taxe carbone à 25 SGD par tonne en 2024, avec une hausse à 45 SGD d'ici 2026, étendant la couverture aux soutes maritimes et incitant les chargeurs à se tourner vers les barges. Le programme pilote volontaire de crédits carbone de la Thaïlande récompense les opérateurs qui transfèrent des charges de la route vers la voie d'eau à hauteur de 150 THB par tonne de CO₂ évitée, attirant 12 entreprises logistiques début 2025. Gemadept au Vietnam et Pelabuhan Indonesia en Indonésie émettent désormais des certificats d'intensité carbone pour aider les exportateurs à se conformer au mécanisme d'ajustement carbone aux frontières de l'Union européenne à partir de 2026. L'adoption reste inégale car la Malaisie et les Philippines n'ont pas encore légiféré sur des prix carbone contraignants, mais les discussions sur l'harmonisation régionale se poursuivent dans le cadre de l'Accord vert de l'ASEAN.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité réglementaire et retards douaniers | −0.9% | Corridors transfrontaliers du Mékong et du Chao Phraya | Court terme (≤ 2 ans) |

| Vieillissement des écluses et des infrastructures de chenaux | −0.7% | Vietnam, Thaïlande, Indonésie | Moyen terme (2 à 4 ans) |

| Volatilité du tirant d'eau due aux niveaux fluviaux liés au changement climatique | −0.8% | Bassin du Mékong, Chao Phraya | Long terme (≥ 4 ans) |

| Concurrence des corridors ferroviaires de fret émergents | −0.6% | Thaïlande-Chine, ECRL de Malaisie, axe Nord-Sud du Vietnam | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité réglementaire et retards douaniers

La fragmentation de la documentation et la divergence des normes applicables aux navires ajoutent deux à quatre jours de temps d'immobilisation et érodent l'avantage de coût du marché du transport de fret par voies navigables intérieures de l'ASEAN. Seulement 60 % des ports fluviaux sont connectés au Guichet unique de l'ASEAN, obligeant les opérateurs à déposer des manifestes papier à de nombreux points de passage. Le Vietnam et le Cambodge ne disposent pas de reconnaissance mutuelle de l'immatriculation des barges, entraînant des frais en double d'environ 1 200 USD par passage. Le programme de dédouanement avant arrivée de la Thaïlande réduit le traitement de 18 heures à six sur le Chao Phraya, mais il n'est pas interopérable avec le Laos voisin. Des règles de sécurité divergentes compliquent davantage les opérations ; l'Indonésie impose des barges pétrolières à double coque, tandis que la Malaisie accepte encore des navires à simple coque hérités.

Vieillissement des écluses et des infrastructures de chenaux

Les écluses vétustes et les programmes de dragage sous-financés limitent les facteurs de charge et augmentent les coûts unitaires au sein du marché du transport de fret par voies navigables intérieures de l'ASEAN. La longueur moyenne des sas dans le delta du Mékong au Vietnam est de 60 mètres, obligeant les opérateurs à diviser les convois de 1 000 tonnes en segments de 300 tonnes et augmentant les coûts de manutention de 25 %. L'écluse de Chai Nat datant de 1957 en Thaïlande subit 12 pannes mécaniques par an, créant des files d'attente pouvant atteindre 48 heures en période de récolte. Des lacunes budgétaires ont allongé les intervalles de dragage sur la rivière Musi en Indonésie de six à 14 mois, réduisant les jours navigables de 30 % en 2024. La Banque asiatique de développement évalue la facture de modernisation à 12 milliards USD sur la prochaine décennie, dépassant largement les engagements de financement actuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transport : la domination du vrac masque une progression du vrac liquide

Le vrac sec représentait 51,23 % du marché du transport de fret par voies navigables intérieures de l'ASEAN en 2024, reflétant les mouvements considérables de riz, de charbon et de granulats de construction dans la région le long du Mékong, du Chao Phraya et des rivières de Sumatra. Dans ce mix, le Vietnam a acheminé 40 % de ses exportations de riz de 7,8 millions de tonnes par barge, tandis que Kalimantan a transporté par voie fluviale un quart des exportations de charbon de l'Indonésie, soit 120 millions de tonnes, vers des zones de transbordement côtières. Les méga-projets urbains à Bangkok, Jakarta et Hô Chi Minh-Ville ont collectivement absorbé 15 millions de tonnes de sable et de gravier par voie fluviale, bien que le Cambodge et le Vietnam aient commencé à limiter le dragage des lits de rivières pour enrayer les dommages écologiques. À l'avenir, le tonnage de vrac sec devrait augmenter en phase avec la demande de construction et d'énergie, mais la substitution modale vers le rail en Thaïlande et au Vietnam pourrait atténuer sa part après 2028.

Le vrac liquide, bien que plus modeste, progresse le plus rapidement avec un CAGR projeté de 5,19 %, les raffineurs et les producteurs chimiques recherchant une distribution flexible et à faible émission de carbone. Le hub de raffinage de Singapour, d'une capacité de 1,5 million de barils par jour, expédie désormais du diesel et de l'essence en amont vers la Malaisie et la Thaïlande, contournant le transport par camion-citerne encombré. Les matières premières chimiques pour les usines de plastiques de Thaïlande transitent de plus en plus par des barges-citernes sur le Chao Phraya, avec des volumes en hausse de 18 % d'une année sur l'autre en 2024. Les flux d'huile comestible restent essentiels ; 2,5 millions de tonnes d'huile de palme ont traversé les rivières Musi et Rajang en 2024, soulignant la dépendance fluviale à Sumatra et au Sarawak. Les remorqueurs électriques émergents et l'alimentation à quai dans les terminaux, financés par des obligations vertes, renforceront encore la compétitivité du transport de vrac liquide par barge.

Analyse géographique

La part dominante du Vietnam de 21,81 % en 2024 découle d'une densité de chenaux inégalée, de solides exportations de riz et de fruits de mer, et d'une production croissante d'électronique conteneurisée. Le projet de connectivité des voies navigables du Sud en cours draguera 450 kilomètres pour des barges de 1 000 tonnes et installera huit plateformes intermodales, visant une réduction de 20 % du temps de transit vers Cai Mep d'ici 2027. En complément de ces améliorations, une plateforme de système d'information fluviale pour le Mékong est prévue pour être mise en service en 2026, permettant aux chargeurs d'optimiser les itinéraires à l'aide de données en temps réel.

Le CAGR de 5,61 % de l'Indonésie jusqu'en 2030 reflète les corridors de charbon et d'huile de palme dans le sud de Kalimantan et à Sumatra. Trois nouveaux terminaux fluviaux ajoutent une capacité de charbon de 5 millions de tonnes et ont déjà réduit les files d'attente de camions côtiers de 30 %. Néanmoins, les intervalles de dragage prolongés de la rivière Musi ont réduit les jours navigables de 30 % en 2024, soulignant la nécessité d'une allocation de capital soutenue. Le gouvernement vise une réduction des coûts logistiques de 24 % à 17 % du PIB d'ici 2030 dans le cadre de la Feuille de route de l'écosystème logistique national.

La Thaïlande exploite le Chao Phraya et le Bang Pakong pour les flux agro-industriels, mais les écluses vieillissantes et les tirants d'eau variables imposent des plafonds de capacité. Le nouveau système d'information fluviale a réduit les retards en saison sèche et soutient les exportations automobiles du Corridor économique oriental, où les volumes de barges ont augmenté de 12 % en 2024. Singapour, malgré ses rivières intérieures limitées, stimule l'efficacité régionale grâce à son interface de programmation d'application de réservation de postes à quai, désormais utilisée par 23 opérateurs. Le Rajang du Sarawak en Malaisie soutient le bois d'œuvre, et les Philippines font progresser la logistique de la rivière Pasig pour soulager la congestion routière de la région métropolitaine de Manille.

Paysage concurrentiel

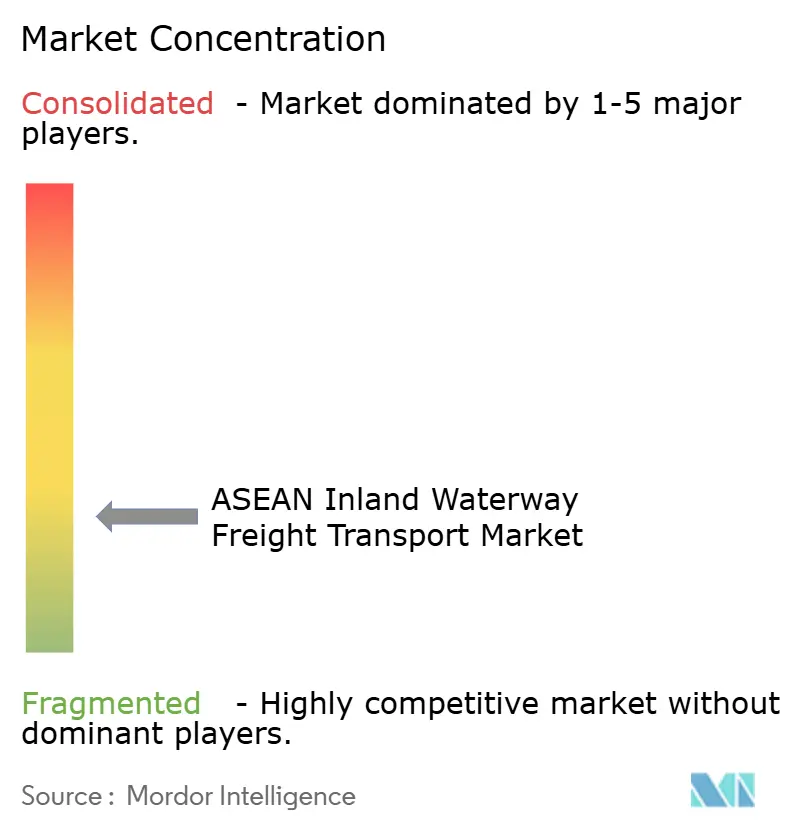

Le marché du transport de fret par voies navigables intérieures de l'ASEAN présente une fragmentation modérée, les compagnies maritimes mondiales de conteneurs s'associant à des spécialistes locaux pour étendre leur portée dans l'arrière-pays. La participation de 30 % de CMA CGM dans Gemadept aligne les deux entreprises sur le développement de terminaux dans le delta du Mékong. Le pacte de 10 ans de Maersk avec Siam Shipping déploie 15 barges dédiées reliant les dépôts de l'intérieur thaïlandais à Laem Chabang, améliorant la fiabilité du service pour les exportateurs automobiles.

Les spécialistes régionaux se différencient par la numérisation et la durabilité. L'obligation verte de Gemadept finance des remorqueurs électriques et l'alimentation à quai à Can Tho, visant une réduction de 40 % du diesel. Le prêt lié à la durabilité de PT Pelabuhan Indonesia lie les taux d'intérêt à la certification ISO 14001 pour 80 % des ports fluviaux d'ici 2027. La différenciation numérique englobe la surveillance du tirant d'eau en temps réel, la planification automatisée des écluses et le reporting de l'intensité carbone, des capacités qui attirent les multinationales à la recherche d'une logistique à faibles émissions vérifiables.

Les opportunités inexploitées se concentrent sur les canaux transfrontaliers et les rivières de l'est de l'Indonésie peu desservies. Le canal Funan Techo de 180 kilomètres permettra au Cambodge de contourner les routes vietnamiennes et pourrait rediriger les compagnies maritimes à la recherche de nouvelles capacités. L'est de Kalimantan et la Papouasie, produisant 60 % du charbon et du bois de l'Indonésie, abritent des systèmes fluviaux sous-capitalisés avec moins de 20 opérateurs, offrant des perspectives de consolidation et d'investissement dans des flottes à faible tirant d'eau.

Leaders du secteur du transport de fret par voies navigables intérieures de l'ASEAN

CMA CGM

Rhenus Logistics

Gemadept Corporation

DP World

Maersk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Gemadept a obtenu une obligation verte de 3 000 milliards VND (120 millions USD) pour financer des remorqueurs électriques et des installations d'alimentation à quai, visant une réduction de 40 % du diesel dans les terminaux du delta du Mékong.

- Juin 2024 : PT Pelabuhan Indonesia a ouvert trois terminaux fluviaux dans le sud de Kalimantan d'une capacité de 5 millions de tonnes, réduisant la congestion côtière de 30 %.

- Juin 2024 : La Société financière internationale a accordé un prêt lié à la durabilité de 150 millions USD à PT Pelabuhan Indonesia, liant les taux à la certification ISO 14001 pour 80 % des ports fluviaux d'ici 2027.

- Mars 2024 : Gemadept a annoncé une expansion de 200 millions USD du port de Can Tho, ajoutant une capacité de 2 millions d'EVP et des grues automatisées pour des barges de 1 000 tonnes d'ici 2026.

Périmètre du rapport sur le marché du transport de fret par voies navigables intérieures de l'ASEAN

| Vrac liquide |

| Vrac sec |

| Autres |

| Singapour |

| Thaïlande |

| Vietnam |

| Indonésie |

| Malaisie |

| Philippines |

| Reste de l'ASEAN |

| Par type de transport | Vrac liquide |

| Vrac sec | |

| Autres | |

| Par pays | Singapour |

| Thaïlande | |

| Vietnam | |

| Indonésie | |

| Malaisie | |

| Philippines | |

| Reste de l'ASEAN |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du transport de fret par voies navigables intérieures de l'ASEAN en 2025 ?

Le marché est évalué à 7,90 milliards USD en 2025 et devrait s'étendre à 10,11 milliards USD d'ici 2030.

Quel type de marchandises domine les voies navigables intérieures de l'ASEAN ?

Le vrac sec détient une part de 51,23 %, porté par le riz, le charbon et les granulats de construction.

Quel segment connaît la croissance la plus rapide ?

Le vrac liquide progresse à un CAGR de 5,19 % grâce aux flux de produits pétroliers, chimiques et d'huiles comestibles.

Quel pays domine le fret par voies navigables intérieures régionales ?

Le Vietnam représente 21,81 % du trafic grâce à son dense réseau du delta du Mékong et aux améliorations portuaires.

Où la croissance est-elle la plus forte jusqu'en 2030 ?

L'Indonésie devrait afficher un CAGR de 5,61 % à mesure que de nouveaux terminaux fluviaux montent en puissance à Sumatra et à Kalimantan.

Quelle technologie améliore l'efficacité sur les rivières de l'ASEAN ?

Les systèmes d'information fluviale en temps réel et les interfaces de programmation d'application de réservation de postes à quai réduisent les temps d'inactivité et améliorent la planification des chargements.

Dernière mise à jour de la page le: