Taille et Parts du Marché des Centres de Données Hyperscale en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

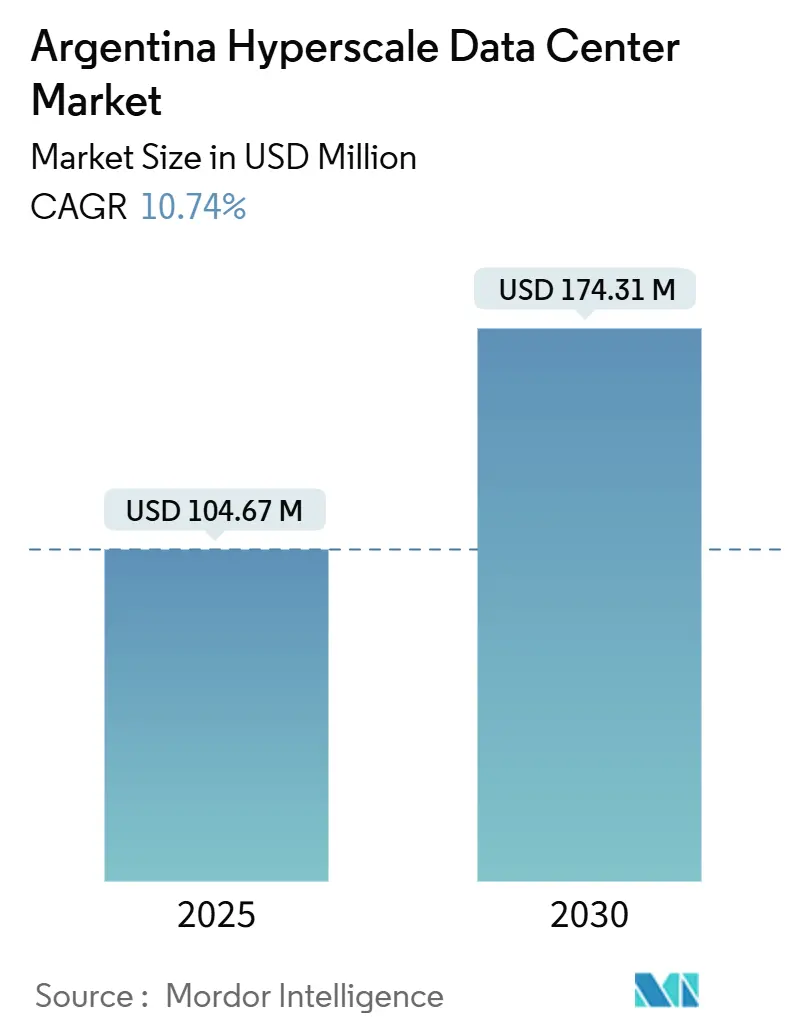

| Taille du Marché (2025) | 104.67 Millions de dollars américains |

| Taille du Marché (2030) | 174.31 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 10.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données Hyperscale en Argentine par Mordor Intelligence

La taille du marché des centres de données hyperscale en Argentine est estimée à 104,67 millions USD en 2025, et devrait atteindre 174,31 millions USD d'ici 2030, à un CAGR de 10,74% durant la période de prévision (2025-2030).

La croissance repose sur trois forces interdépendantes : l'essor des charges de travail d'intelligence artificielle, un pivot rapide vers l'adoption du cloud par le secteur public, et le renforcement des exigences en matière de souveraineté des données. Les fournisseurs de colocation augmentent leur capacité plus rapidement que les opérateurs de construction autonome, car les entreprises évitent le risque en capital lié au peso. Les accords d'achat d'énergie renouvelable font progressivement baisser les coûts opérationnels, tandis que les incitations fiscales provinciales encouragent de nouvelles constructions à Córdoba et à Neuquén. Dans le même temps, l'instabilité du réseau électrique et la dépréciation monétaire font grimper les coûts des équipements importés, limitant les ajouts de capacité à court terme malgré une demande robuste.

Points clés du rapport

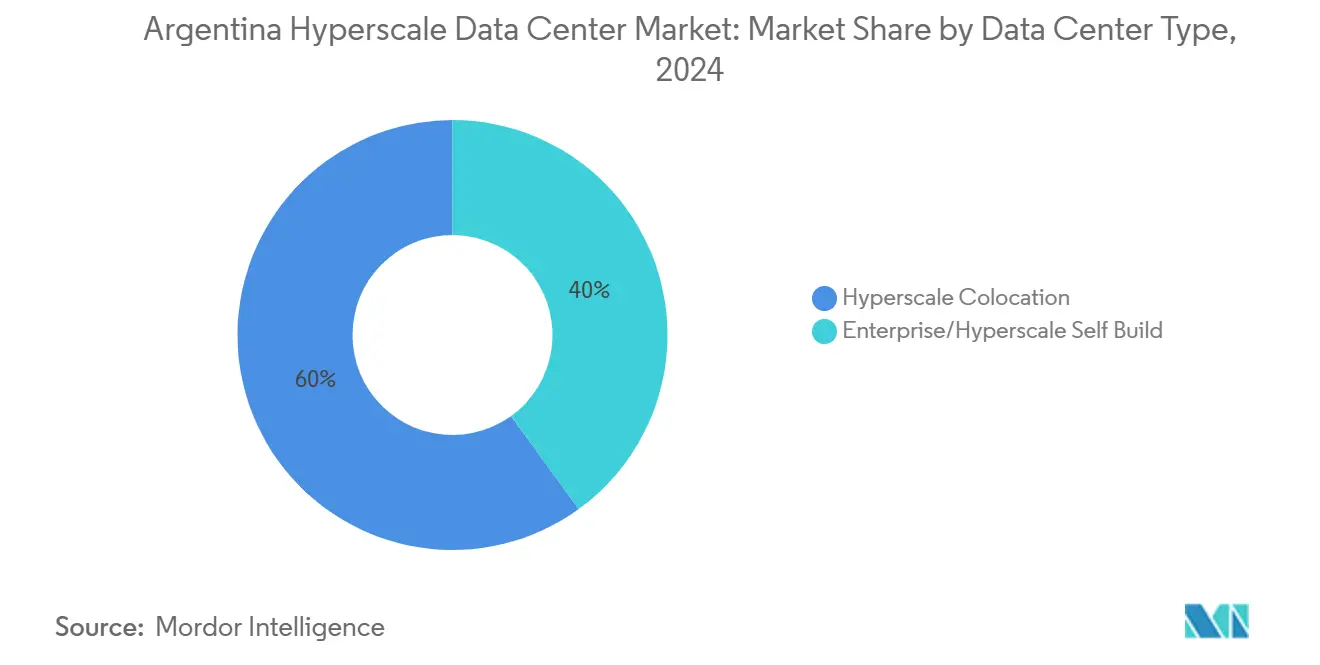

- Par type de centre de données, la colocation était en tête avec 60 % de la part du marché des centres de données hyperscale en Argentine en 2024 ; elle devrait afficher un TCAC de 25 % jusqu'en 2030.

- Par modèle de service, l'IaaS détenait 70 % de la taille du marché des centres de données hyperscale en Argentine en 2024, tandis que le SaaS devrait progresser à un TCAC de 22 % jusqu'en 2030.

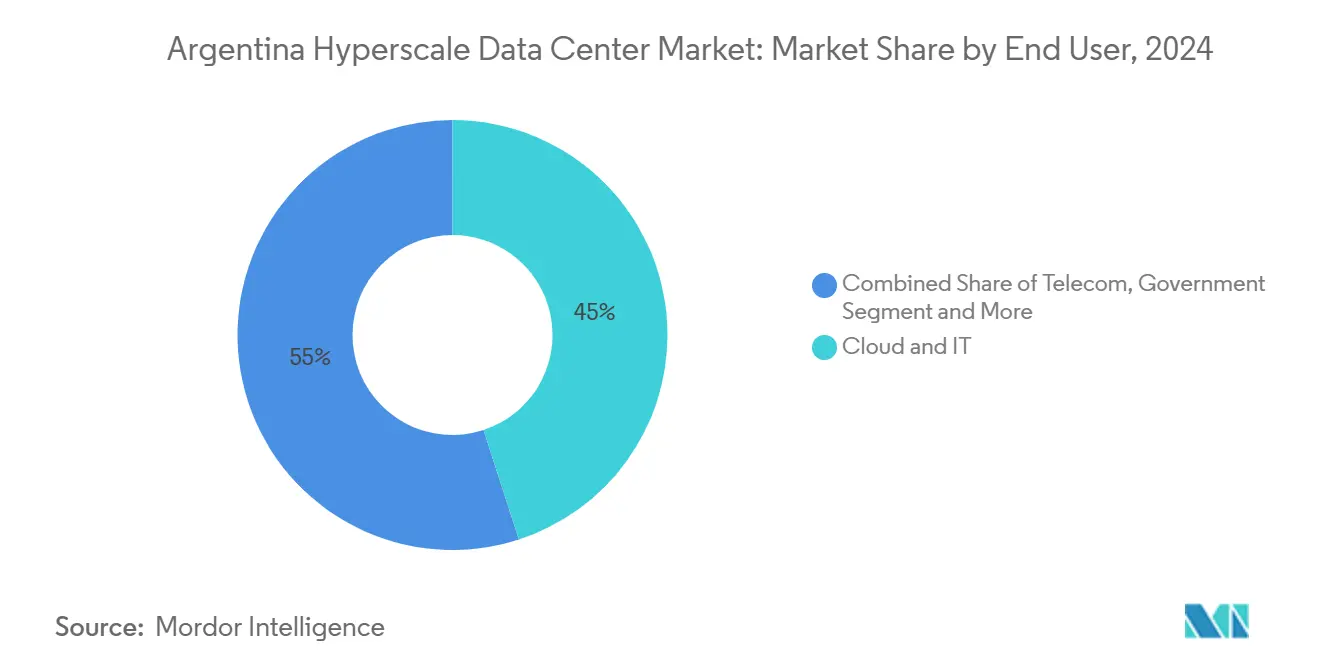

- Par utilisateur final, les fournisseurs de cloud et d'informatique représentaient 45 % du marché des centres de données hyperscale en Argentine en 2024 ; les charges de travail du commerce électronique devraient croître à un TCAC de 30 % entre 2025 et 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Centres de Données Hyperscale en Argentine

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les charges de travail d'IA augmentent la densité de puissance des baies | +3.2% | Clusters de Buenos Aires | Moyen terme (2 à 4 ans) |

| Migration des administrations publiques vers le cloud | +2.5% | Agences fédérales à l'échelle nationale | Court terme (≤ 2 ans) |

| Renforcement des mandats de souveraineté des données | +1.8% | National | Moyen terme (2 à 4 ans) |

| Déploiement national de la 5G | +1.5% | Principaux centres urbains | Moyen terme (2 à 4 ans) |

| Accords d'achat d'énergie renouvelable en gros réduisant les charges opérationnelles d'énergie | +1.2% | National, avec accent sur Neuquén, Córdoba | Moyen terme (2 à 4 ans) |

| Avantages fiscaux provinciaux de niche pour les constructions de centres de données verts (Neuquén, Córdoba) | +0.8% | Provinces de Neuquén et Córdoba | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les charges de travail d'IA augmentent la densité de puissance des baies

Les densités des baies passent de 10 kW à 50 kW à mesure que les clusters d'entraînement d'IA dominent les nouveaux déploiements, obligeant les opérateurs à adopter le refroidissement liquide direct sur puce et à viser des redondances à l'échelle du mégawatt [1]Hitachi Energy, "Powering AI Data Centers : Challenges and Solutions", hitachienergy.com. Les grands campus de colocation à Buenos Aires intègrent déjà des microréseaux et des logiciels de gestion de l'énergie pilotés par l'IA qui réduisent la consommation à l'échelle des installations jusqu'à 30 %. Les opérateurs de réseau travaillent avec les propriétaires de centres de données pour équilibrer les variations soudaines de charge qui surviennent lors des pauses des systèmes d'IA pour les mises à jour de modèles. La densification croissante a également aiguisé l'intérêt pour l'énergie d'origine nucléaire, une ressource que l'Argentine peut exploiter de manière unique dans la région. Les fournisseurs capables de certifier leurs compétences en refroidissement liquide bénéficient d'une occupation plus rapide et obtiennent des tarifs premium.

Migration des administrations publiques vers le cloud

Les ministères fédéraux et les services publics provinciaux ont accéléré l'adoption du cloud pour moderniser les services aux citoyens et réduire les frais informatiques. Cela impose une capacité hyperscale en territoire national pour maintenir la résidence des données, élargissant directement le marché des centres de données hyperscale en Argentine. Les pipelines de passation de marchés pluriannuels, souvent attribués dans le cadre d'accords-cadres, créent une visibilité stable sur les revenus pour les opérateurs. Toutefois, les vérifications de conformité préalables allongent les cycles de conclusion ; les fournisseurs capables de démontrer les certifications ISO 27001 et de sécurité nationale ENSA remportent les contrats plus rapidement. Plusieurs ministères expérimentent des zones de cloud souverain hébergées dans des espaces de colocation, un modèle qui devrait se répandre dans les entreprises d'État d'ici 2027.

Renforcement des mandats de souveraineté des données

Le projet de loi révisé sur la protection des données personnelles aligne les règles nationales sur le RGPD, interdisant effectivement les transferts de données personnelles sortants sauf si des garanties contractuelles strictes existent. Les services financiers, les soins de santé et les télécommunications sont tenus de traiter et de stocker les charges de travail sensibles sur le territoire argentin, alimentant une demande incrémentale en baies sur les campus métropolitains. Les opérateurs répondent en proposant des zones de disponibilité ' cloud de confiance ' cloisonnées pour les audits de conformité. La législation pousse également les éditeurs de SaaS étrangers à localiser leurs bases de données, stimulant les besoins à court terme pour des incréments de 3 à 5 MW.

Déploiement national de la 5G

Les enchères de spectre conclues en 2025 débloquent de nouveaux cas d'utilisation de l'informatique en périphérie qui reposent sur la dorsale hyperscale pour l'analytique pilotée par l'IA. Les opérateurs télécoms s'associent à des spécialistes de la colocation pour construire des nœuds régionaux optimisés en termes de latence, en distribuant le trafic en dehors de Buenos Aires engorgée. La vague attendue de services de commerce de détail autonome, de télémédecine et d'IoT industriel renforce le mix de revenus des opérateurs hyperscale en diversifiant au-delà des locataires cloud d'entreprise traditionnels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité chronique du réseau électrique et volatilité du prix du gazole | -2.1% | National, plus sévère dans la province de Buenos Aires | Court terme (≤ 2 ans) |

| Risque de change du peso gonflant les dépenses d'investissement importées | -1.8% | National | Moyen terme (2 à 4 ans) |

| Procédures municipales d'autorisation longues dans la province de Buenos Aires | -1.2% | Province de Buenos Aires | Moyen terme (2 à 4 ans) |

| Pénurie locale d'expertise en refroidissement liquide de qualité GPU | -0.9% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Instabilité du réseau électrique et volatilité du prix du gazole

L'Argentine subit 3 à 5 fois plus de coupures de courant que le Brésil, obligeant les opérateurs à surdimensionner les bancs d'onduleurs et les réserves de gazole, ce qui fait grimper les charges opérationnelles de 20 % au-dessus des pairs régionaux [2]Fitch Ratings, "Tableau de bord des services publics d'électricité en Argentine", fitchratings.com. Les hausses des prix du gazole ajoutent une incertitude budgétaire ; certains campus couvrent désormais les coûts de carburant via des contrats à terme pluriannuels. Les événements fréquents sur le réseau contraignent à l'îlotage automatique des installations, augmentant les dépenses de maintenance des appareillages de commutation. Bien que les accords d'achat d'énergie renouvelable gagnent du terrain, la connectivité limitée au réseau restreint la puissance maximale absorbable lors des pics estivaux, retardant les phases d'expansion.

Les variations de change du peso font gonfler les dépenses d'investissement

La forte inflation et les contrôles des capitaux augmentent le coût rendu à destination des appareillages de commutation, batteries et GPU importés jusqu'à 40 % [3]Telecom Argentina S.A., "2024 Annual Report", telecom.com.ar. Des structures de financement telles que les contrats indexés en dollars compensent partiellement l'exposition tout en introduisant une complexité juridique. Les longs délais d'approvisionnement aggravent encore le risque : les échéanciers de paiement pour les refroidisseurs ou les générateurs couvrent souvent plusieurs dévaluations du peso. En conséquence, certains opérateurs fractionnent les projets en blocs de 5 MW financés en devises étrangères pour plafonner le risque, une pratique qui ralentit la livraison globale de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la colocation gagne en dynamique

Les installations de colocation détenaient 60 % de la taille du marché des centres de données hyperscale en Argentine en 2024, bénéficiant des entreprises souhaitant évoluer sans absorber le risque de construction. Le TCAC de 25 % du segment jusqu'en 2030 reflète l'intérêt soutenu des éditeurs de SaaS multinationaux qui localisent leurs charges de travail pour se conformer aux règles de souveraineté des données. La pré-location intense de salles entières de données raccourcit les délais de retour sur investissement et permet des constructions par phases alignées sur des accords d'achat couverts contre le risque de change.

Les fournisseurs de colocation se différencient par la standardisation en conception-construction, en proposant des modules préfabriqués qui livrent des incréments de 6 à 10 MW en 12 mois. À l'inverse, les campus de construction autonome gérés par des entreprises individuelles contrôlent 40 % de la capacité mais avancent prudemment, compte tenu des coûts d'importation volatils pour les transformateurs et les systèmes de refroidissement haute densité. Certaines banques et opérateurs d'infrastructure critique maintiennent des programmes de construction autonome pour conserver le contrôle sur la puissance et les piles de cybersécurité, mais ils louent de plus en plus des espaces de colocation pour répondre à la demande d'IA en pic. Le marché des centres de données hyperscale en Argentine continue de récompenser les opérateurs capables de livrer une maintenabilité simultanée à un PUE ≤ 1,3 et des garanties de niveau de service résistantes aux chocs du peso.

Par modèle de service : le SaaS dépasse l'IaaS traditionnel

L'IaaS a capturé 70 % de la part du marché des centres de données hyperscale en Argentine en 2024, servant de couche de calcul hors site par défaut pour les entreprises migrant des charges de travail héritées. Des fenêtres d'approvisionnement inférieures à une heure et une facturation à la consommation accélèrent l'adoption de l'IaaS parmi les start-ups et les agences d'État. Cependant, le segment SaaS devrait croître à un TCAC de 22 %, reflétant une demande croissante d'applications sectorielles spécifiques qui éliminent la charge de gestion de l'infrastructure.

Les éditeurs de SaaS s'associent aux hébergeurs de colocation pour garantir le stockage local des données des citoyens et des connexions à faible latence vers les utilisateurs publics. Les offres de PaaS occupent un terrain stratégique intermédiaire ; les chaînes d'outils DevSecOps intégrées séduisent les sociétés de logiciels regroupées à Córdoba. Les leaders du marché ajoutent des API d'inférence d'IA fonctionnant sur des clusters GPU pour monétiser les pools de calcul haute densité. À mesure que le secteur des centres de données hyperscale en Argentine arrive à maturité, la diversification des services devrait faire basculer la part des revenus vers le SaaS d'ici la fin de la période de prévision.

Par utilisateur final : le commerce électronique accélère l'absorption de capacité

Les fournisseurs de cloud et d'informatique ont contribué à hauteur de 45 % aux revenus de 2024, soutenant la demande de base dans plusieurs zones de disponibilité. Leurs feuilles de route pluriannuelles assurent une visibilité stable du pipeline pour les opérateurs de centres et stimulent l'adoption précoce du refroidissement liquide pour minimiser l'empreinte.

Les charges de travail du commerce électronique devraient s'étendre à un TCAC de 30 % jusqu'en 2030, portées par l'utilisation croissante des portefeuilles numériques et les attentes en matière de livraison le jour même. Les détaillants intègrent des analyses d'inventaire en temps réel et des moteurs de recommandation fonctionnant sur des clusters à forte densité GPU, intensifiant les exigences en matière de densité de puissance. Les opérateurs de télécommunications suivent de près, déchargeant les fonctions du cœur de réseau 5G dans des nœuds hyperscale pour réduire la latence. Le gouvernement, le BFSI et les groupes médias remplissent les tranches de capacité restantes, chacun apportant des exigences réglementaires strictes ou de bande passante de diffusion en continu qui influencent la conception des installations et les voies de connectivité. La diversification du mix de locataires amortit le marché des centres de données hyperscale en Argentine contre les chocs sectoriels.

Analyse géographique

L'aire métropolitaine de Buenos Aires accueille environ 75 % de la capacité hyperscale nationale, offrant des routes en fibre optique dense, un accès à faible latence aux campus d'entreprise et une proximité avec les principaux points d'échange internet. La rareté des terrains et les permis municipaux chronophages allongent toutefois les cycles de développement jusqu'à 18 mois. Les opérateurs atténuent le risque en sécurisant tôt des parcelles d'expansion et en précommandant des appareillages de commutation moyenne tension pour contourner les délais portuaires. Malgré les défis du réseau électrique, Buenos Aires reste incontournable pour les transactions financières, la diffusion de contenu et les charges de travail de cloud souverain qui exigent des temps d'aller-retour inférieurs à 5 ms.

Córdoba et Rosario émergent comme des pôles de niveau 2, attirés par les avantages fiscaux provinciaux et les talents en ingénierie formés par les universités locales. Les prix moyens des terrains sont 35 % inférieurs à ceux de Buenos Aires, et les autorités provinciales accélèrent les approbations environnementales en 90 jours. Les clusters d'innovation public-privé de Córdoba ancrent plusieurs projets de construction sur mesure de 10 MW au service du SaaS et du jeu vidéo. Rosario exploite son corridor logistique pour cibler les déploiements en périphérie destinés à l'analytique agritech. Les deux villes ajoutent collectivement de la résilience au marché des centres de données hyperscale en Argentine en distribuant le risque loin des goulets d'étranglement électriques de la capitale.

Neuquén valorise l'abondante production de gaz de Vaca Muerta pour garantir une génération stable aux centres de données énergivores. Des interconnexions haute tension planifiées pourraient permettre aux campus de puiser dans les surplus d'énergies renouvelables provenant de la ceinture éolienne de Patagonie. Les provinces du nord, à fort ensoleillement, restent sous-développées en raison d'une fibre longue distance limitée, mais représentent de futurs sites pour des installations co-localisées avec du solaire à mesure que les programmes d'inclusion numérique élargissent la couverture dorsale. Le sud de la Patagonie offre un refroidissement naturel par air libre huit mois par an, mais les considérations sismiques et la faible disponibilité de main-d'œuvre retardent les investissements importants. Sur l'horizon des prévisions, la diversification géographique devrait réduire la latence agrégée de 15 % et abaisser le PUE moyen pondéré pour le marché des centres de données hyperscale en Argentine.

Paysage concurrentiel

Les hyperscalers mondiaux AWS, Microsoft et Google ancrent le marché avec des investissements de plusieurs centaines de millions de dollars dans des zones cloud régionales. Leur part de puissance pré-louée combinée avoisine 60 %, leur conférant des économies d'échelle dans l'approvisionnement en équipements et les contrats d'énergie renouvelable. Les spécialistes locaux de la colocation contre-attaquent en formant des coentreprises qui regroupent la conformité au cloud souverain et les services gérés. Les partenariats stratégiques avec des sociétés d'énergie sécurisent des accords d'achat d'énergie renouvelable de 10 à 15 ans, soutenant des feuilles de route ambitieuses en matière de durabilité et renforçant la confiance des clients [4]Argus Media, "Argentina Renewable Push Gains Steam", argusmedia.com.

La dynamique de fusions-acquisitions s'intensifie à mesure que les investisseurs consolident les petites installations en périphérie pour alimenter les campus hyperscale. Le régime d'incitation aux grands investissements (RIGI) de 2025 accorde des abattements fiscaux et une stabilité de change, attirant des fonds d'infrastructure qui évitaient auparavant le marché ibanet.org. L'intensité concurrentielle repose désormais sur l'effet de levier des achats d'énergie et l'optionnalité des réserves foncières plutôt que sur le seul prix des baies. Les fournisseurs capables de livrer un PUE inférieur à 1,3 à des taux de location compétitifs s'assureront des locataires principaux, verrouillant des flux de revenus sur cinq à sept ans et consolidant leur ancrage sur le marché des centres de données hyperscale en Argentine.

Leaders du Secteur des Centres de Données Hyperscale en Argentine

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Patria Investments a lancé Omnia, une plateforme de centres de données hyperscale ciblant l'Amérique latine, dont des projets en Argentine.

- Janvier 2025 : AWS s'est engagé à investir 800 millions USD pour un cluster de centres de données régionaux à Bahía Blanca-Coronel Rosales dans le cadre des incitations de la loi sur l'économie du savoir.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché argentin des centres de données hyperscale comme la valeur annuelle générée par les installations d'au moins 15 MW de charge informatique critique qui sont construites à dessein ou louées en gros par les fournisseurs de services de cloud, de médias numériques, de fintech et d'IA à travers le pays. Les revenus provenant de l'achat du terrain, de la construction du gros œuvre, de l'aménagement électrique et mécanique, plus les frais récurrents de capacité de gros sont inclus, ce qui nous donne une vue du cycle de vie complet qui, selon Mordor Intelligence, s'élevait à 104,67 millions USD en 2025.

Exclusion du champ d'application : Les micro-sites de moins de 15 MW, les salles de serveurs d'entreprise et les baies d'hébergement gérées à l'intérieur des centraux de télécommunications ne sont pas couverts.

Aperçu de la segmentation

- Par type de centre de données

- Colocation hyperscale

- Construction autonome entreprise/hyperscale

- Par type de service

- IaaS (Infrastructure en tant que service)

- PaaS (Plateforme en tant que service)

- SaaS (Logiciel en tant que service)

- Par utilisateur final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce électronique

- Autre utilisateur final

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes s'entretiennent avec des exploitants d'installations, des entrepreneurs en électricité, des responsables de l'approvisionnement en énergie nucléaire et des régulateurs provinciaux à Buenos Aires, Cordoba et Rosario. Ces entretiens permettent de valider les rampes d'utilisation, les coûts de construction typiques par MW et les pratiques de couverture du risque de change, comblant ainsi les lacunes critiques laissées par les données publiques.

Recherche documentaire

Nous commençons par des sources de niveau 1 librement accessibles telles que les statistiques sur la large bande d'Enacom, les indices des prix de l'énergie d'Indec, les déclarations d'importation de l'AFIP pour les serveurs et l'appareillage de commutation, et les communiqués des organismes commerciaux de l'Association latino-américaine des réseaux neutres. Pour ancrer l'offre, les données sur les expéditions douanières et les dépôts de brevets (via Questel) révèlent l'arrivée de racks à haute densité et de skids de refroidissement liquide, tandis que les mises à jour de la capacité du réseau de Cammesa confirment des délais réalistes pour la fourniture d'électricité. Les documents 10-K des entreprises, les dossiers des investisseurs et les articles de presse respectés complètent les signaux de la demande. Les bases de données payantes (D&B Hoovers pour les données financières et Dow Jones Factiva pour les flux de transactions) nous permettent de vérifier les dépenses d'investissement des opérateurs. Cette liste est donnée à titre d'exemple ; de nombreuses autres sources permettent d'obtenir des données individuelles.

Dimensionnement du marché et prévisions

Une approche descendante de la construction de capacité convertit les pipelines de MW annoncés, les courbes d'occupation et les coûts de construction moyens en USD par MW en valeur de marché, qui est ensuite corroborée par des vérifications sélectives ascendantes telles que des échantillons de tarifs de location en gros et de comptages de racks. Le modèle est alimenté par des variables clés telles que les MW informatiques installés, la densité moyenne des baies, la trajectoire des tarifs de l'électricité, la trajectoire du taux de change peso-USD, la montée en puissance de l'occupation et le coût type du MEP par MW. La régression multivariée projette chaque facteur à l'horizon 2030, et l'analyse des scénarios tient compte des chocs liés à la fiabilité du réseau.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des systèmes indépendants de suivi des MW et à des divulgations publiques de CAPEX, suivis d'une révision par les pairs et d'une signature finale de l'analyste principal. Nous actualisons le modèle chaque année, avec des mises à jour rapides déclenchées par des annonces de projets importants ou des révisions tarifaires.

Pourquoi Mordor's Argentina Hyperscale Data Center Baseline mérite votre confiance

Nous reconnaissons que les estimations publiées diffèrent parce que les entreprises mélangent les classes de centres de données, convertissent les devises à des dates différentes ou modélisent des rampes d'utilisation optimistes.

Les principaux facteurs d'écart comprennent l'étendue du champ d'application (certaines entreprises couvrent tous les types d'installations), la dépendance à l'égard des CAPEX publiés dans la presse sans preuve d'occupation, ou l'absence d'ajustements du risque de change local que les analystes de Mordor appliquent avant de finaliser la base de référence.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 104,67 millions USD (2025) | Renseignements sur le Mordor | - |

| 2 295,5 millions USD (2024) | Conseil mondial A | Prise en compte de tous les formats de centres de données ; contrôles primaires limités ; pas de pondération de la volatilité du marché des changes |

| 76 millions USD (2024) | Journal professionnel B | Se concentre uniquement sur la colocation de détail ; ne tient pas compte des dépenses liées à l'auto-construction de l'hyperscale et du calendrier d'augmentation de la capacité. |

Ces contrastes montrent que Mordor Intelligence fournit une base de référence équilibrée et transparente qui relie des variables claires à des étapes reproductibles, donnant aux décideurs une vision fiable de la trajectoire à très grande échelle de l'Argentine.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des centres de données hyperscale en Argentine ?

Le marché s'élève à 0,10 milliard USD en 2025 et devrait atteindre 0,17 milliard USD d'ici 2030.

Quel type de centre de données connaît la croissance la plus rapide en Argentine ?

Les installations de colocation se développent à un TCAC de 25 % jusqu'en 2030, dépassant les modèles de construction autonome

Pourquoi les charges de travail d'IA sont-elles si importantes pour la croissance hyperscale de l'Argentine ?

Les clusters d'entraînement d'IA nécessitent des densités de baies de 30 à 50 kW et de grands pools GPU, entraînant de nouveaux investissements en alimentation et refroidissement qui stimulent la demande globale de capacité

Comment les incitations provinciales influencent-elles le choix des sites ?

Les avantages fiscaux à Córdoba et à Neuquén réduisent les coûts de démarrage et accélèrent les permis, encourageant les opérateurs à se diversifier au-delà de Buenos Aires.

Dernière mise à jour de la page le: