Taille et part du marché des appareils électroménagers en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.20 Milliards de dollars |

| Taille du Marché (2026) | 4.42 Milliards de dollars |

| Taille du Marché (2031) | 5.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers en Argentine par Mordor Intelligence

La taille du marché des appareils électroménagers en Argentine devrait croître de 4,20 milliards USD en 2025 à 4,42 milliards USD en 2026, et est prévue d'atteindre 5,74 milliards USD d'ici 2031, à un TCAC de 5,34 % sur la période 2026-2031. La stabilisation économique faisant suite à l'élection présidentielle de 2023, l'atténuation de l'inflation et le rétablissement des financements à tempérament structurés sous-tendent collectivement cette expansion. Le redressement rapide de la production industrielle nationale, reflété par une hausse de 32,3 % en glissement annuel de la production d'appareils électroménagers en décembre 2024, maintient les stocks à un niveau sain tout en atténuant la volatilité des importations. L'étiquetage en matière d'efficacité énergétique, coordonné avec des plans de paiement à tempérament subventionnés par les banques, continue d'orienter les préférences des consommateurs vers les modèles A+ et à technologie inverseur qui réduisent les coûts d'exploitation sur la durée de vie. La forte demande d'appareils électroménagers intelligents haut de gamme remodèle la stratégie concurrentielle : les marques étrangères introduisent des gammes de produits dotés d'intelligence artificielle et les fabricants locaux augmentent leur capacité pour protéger leurs parts de marché. L'adoption croissante du commerce en ligne, qui devrait dépasser 50 % de pénétration dans certaines catégories d'ici 2029, oblige les détaillants en magasin physique à mettre l'accent sur la commodité omnicanale, un service après-vente robuste et des promotions à tempérament agressives pour défendre leur position dominante.

Principaux enseignements du rapport

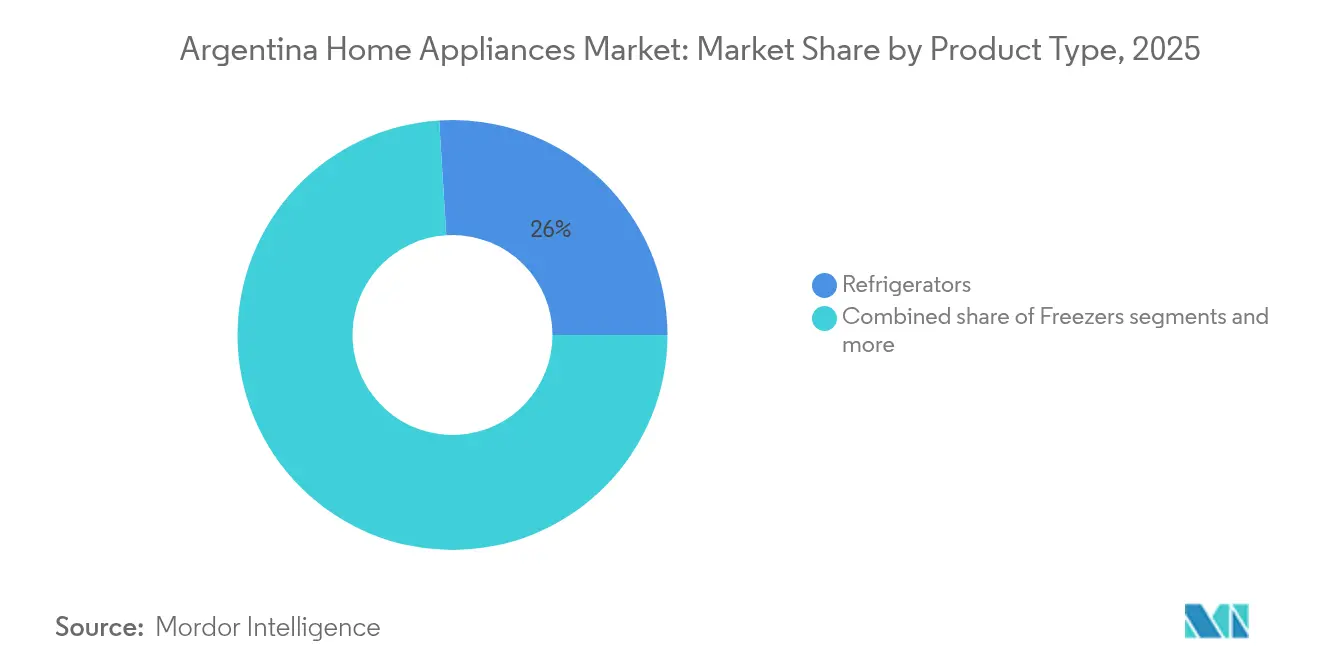

- Par type de produit, les réfrigérateurs ont représenté 25,99 % de la part du marché des appareils électroménagers en Argentine en 2025, tandis que les fours affichent la croissance prévisionnelle la plus rapide avec un TCAC de 5,58 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques ont capté 41,83 % de la part du marché des appareils électroménagers en Argentine en 2025, tandis que les plateformes en ligne progressent à un TCAC de 6,02 % jusqu'en 2031.

- Par géographie, la zone métropolitaine de Buenos Aires a représenté 40,64 % de la taille du marché des appareils électroménagers en Argentine en 2025, tandis que la Patagonie affiche le TCAC prévisionnel le plus rapide à 5,47 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareils électroménagers en Argentine

Analyse de l'impact des moteurs*

| Moteur | Impact (≈) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Reprise progressive du pouvoir d'achat des consommateurs | +1.8% | Nationwide ; plus prononcé à Buenos Aires et à Córdoba | Moyen terme (2-4 ans) |

| Programme national d'étiquetage en matière d'efficacité énergétique | +1.2% | Nationwide ; premiers gains à Buenos Aires, Córdoba, Mendoza | Long terme (≥ 4 ans) |

| Plans de paiement à tempérament au détail (« Cuota Simple ») | +1.5% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Demande urbaine de micro-logements pour formats compacts | +0.9% | Zone métropolitaine de Buenos Aires, Córdoba, Rosario | Moyen terme (2-4 ans) |

| Restrictions à l'importation stimulant la production locale | +1.1% | Pôles industriels de Buenos Aires et Córdoba | Long terme (≥ 4 ans) |

| Pénétration de la technologie inverseur | +1.0% | Régions à tarifs élevés à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise progressive du pouvoir d'achat des consommateurs

La modération soutenue de l'inflation globale, passée de 212 % à 117 % en avril 2025, a fait progresser la confiance dans les biens durables de 184 %, relançant les cycles de remplacement des réfrigérateurs et des machines à laver que les ménages avaient reportés durant la crise de 2022-2023 [1] iProfesional, "Confianza para bienes durables creció 184%," iprofesional.com. . La croissance de la production industrielle de 7,1 % en glissement annuel en janvier 2025 a élargi la stabilité des revenus, permettant aux consommateurs d'adopter des financements à moyen terme. Whirlpool Brasil a désigné l'Argentine comme priorité à l'exportation à mesure que les conditions macroéconomiques se consolidaient, tandis que l'entreprise locale Mabe a investi 23 millions USD dans une nouvelle capacité à Córdoba pour capter ce regain d'activité. Les détaillants font désormais état d'une croissance à deux chiffres des ventes en magasin pour les gros appareils électroménagers, signalant que la demande refoulée se traduit par des ventes confirmées. La baisse des anticipations d'inflation favorise également une planification des flux de trésorerie plus prévisible pour les ménages, renforçant l'attrait des programmes de paiement sur 12 à 24 mois. La reprise des dépenses alimente donc directement des volumes plus élevés sur l'ensemble des gammes de gros appareils électroménagers.

Plans de paiement à tempérament au détail

Le passage en janvier 2024 d'Ahora 12 à Cuota Simple a relancé le financement, en proposant des plans sur 3 et 6 mois à 93,5 % de taux nominal annuel tout en préservant la liquidité des détaillants. Les chaînes multimarques comme Cetrogar proposent couramment jusqu'à 24 mensualités sans intérêts via des partenariats de carte bancaire, tandis que la boutique en ligne de Whirlpool fait la promotion de programmes adossés à des banques liés à des références spécifiques. Une telle flexibilité transforme les appareils de milieu de gamme — notamment les réfrigérateurs de 340 à 400 litres — en mensualités accessibles plutôt qu'en dépenses globales intimidantes. Dans un contexte inflationniste, les consommateurs apprécient la prévisibilité des paiements fixes, de sorte que les conditions de financement deviennent un levier concurrentiel au même titre que le prix affiché. Il en résulte que les leaders en volume peuvent protéger leurs marges en échangeant une durée plus longue contre l'intégrité des prix. La disponibilité continue du crédit subventionné est donc essentielle pour maintenir l'élan des dépenses discrétionnaires en gros appareils électroménagers.

Demande croissante de micro-logements urbains pour les formats compacts

La flambée des prix de l'immobilier urbain à Buenos Aires, Córdoba et Rosario réduit la taille moyenne des logements, renforçant l'attrait des appareils électroménagers compacts. Le combo lave-linge/sèche-linge Bespoke AI de Samsung, offrant une capacité de lavage de 22 kg et de séchage de 15 kg dans un seul encombrement, illustre parfaitement la réponse des fabricants aux contraintes des micro-logements [ 3]Samsung Electronics, "Samsung potencia la eficiencia y la innovación con Bespoke AI," news.samsung.com.. Les acteurs locaux BGH et Drean ont lancé des réfrigérateurs encastrables sous plan de travail et des fours à convection intégrés qui s'alignent parfaitement avec les éléments de cuisine modulaires. Pour les consommateurs, l'efficacité au mètre carré rivalise désormais avec la capacité comme critère de décision d'achat, un changement qui profite aux offres haut de gamme capables de maximiser la multifonctionnalité. Les promoteurs de nouveaux immeubles en copropriété spécifient de plus en plus des climatiseurs à technologie inverseur compacts dans les documents d'appel d'offres, traduisant les tendances architecturales en demande prévisible d'appareils électroménagers. Ce segment génère donc une croissance incrémentielle s'ajoutant aux cycles de remplacement habituels.

Pénétration de la technologie inverseur

La hausse des tarifs résidentiels dans les provinces à forte consommation incite les consommateurs à réduire leur consommation de kWh grâce aux compresseurs à technologie inverseur. Les climatiseurs à technologie inverseur et les modèles de réfrigérateurs à congélateur en bas équipés d'inverseurs à courant continu occupent désormais le devant des campagnes médiatiques, avec des offres de garantie de 10 ans atténuant les réticences à l'adoption. La certification IRAM confère aux unités conformes des badges de performance visibles, renforçant la confiance au point de vente [4]Whirlpool Argentina, "Planes de financiación 30 cuotas," whirlpool.com.ar. . La tendance fait monter les prix de vente moyens tout en réduisant les coûts de possession sur la durée de vie, permettant aux détaillants de monter en gamme sur l'efficacité sans éroder l'accessibilité grâce aux offres de financement. Des études indépendantes réalisées par le distributeur d'énergie Enarsa montrent que les climatiseurs à technologie inverseur réduisent les pics de consommation estivale de 35 %, renforçant le soutien des politiques publiques. À mesure que le parc installé cumulé augmente, la demande de remplacement s'orientera encore davantage vers les technologies à haute efficacité énergétique.

Analyse de l'impact des freins*

| Frein | Impact (≈) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des devises faisant monter les coûts d'importation | -1.4% | Nationwide ; impact le plus fort sur les importations haut de gamme | Court terme (≤ 2 ans) |

| Licences d'importation non automatiques provoquant des pénuries | -0.8% | Concentration dans le segment haut de gamme à l'échelle nationale | Moyen terme (2-4 ans) |

| Règles sur le droit à la réparation allongeant les cycles de vie des produits | -1.2% | Nationwide, notamment dans les zones urbaines | Moyen terme (2-4 ans) |

| Réduction de la taille des ménages limitant l'acquisition de plusieurs appareils | -0.9% | Nationwide, affectant les zones urbaines et périurbaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des devises faisant monter les coûts d'importation

Les fortes fluctuations du peso augmentent les coûts à quai pour les références à forte composante importée, comprimant les distributeurs qui s'appuient sur des factures libellées en dollars américains. Bien que l'excédent commercial national soit passé à 18,9 milliards USD en 2024, les importations de biens de consommation ont bondi de 42,3 % en glissement annuel en février 2025, signalant une résurgence coûteuse. Les marques haut de gamme important des réfrigérateurs français finis ou des modules Wi-Fi doivent soit absorber des pertes de marge, soit répercuter des prix plus élevés, réduisant ainsi leur segment accessible. Les producteurs locaux amortissent une partie du risque grâce aux salaires libellés en pesos et aux matériaux locaux, mais ils continuent d'importer des compresseurs et des microprocesseurs dont les prix en dollars restent inélastiques. La volatilité perturbe donc les horizons de planification, forçant une gestion prudente des stocks qui nuit à la profondeur des promotions. L'effet de transmission répercute généralement son impact sur la tranche de revenus moyens sensible aux prix, ralentissant l'élan des ventes pour les importations à prix élevé.

Licences d'importation non automatiques provoquant des pénuries

Le durcissement des exigences documentaires ARCA en janvier 2025 a réintroduit des délais administratifs de 90 à 120 jours, retardant l'arrivée des appareils électroménagers intelligents haut de gamme. Les circuits de messagerie pour les gros appareils restent interdits, laissant le transport maritime et le fret formel comme seules voies d'acheminement, toutes deux soumises aux files d'attente douanières. Les détaillants font ainsi état de ruptures de stock sur des modèles tels que la série Platinum 461 L de Whirlpool. La rareté fait monter les prix, orientant les consommateurs vers des substituts produits localement qui peuvent manquer de fonctionnalités IoT avancées. Les longs cycles d'approbation contraignent les marques dépendantes des importations à allonger les délais de livraison et à couvrir leur exposition aux devises, érodant leur agilité dans un marché qui favorise les pivots promotionnels rapides. Si les retards de licences persistent, les expansions de capacité domestique pourraient s'accélérer, modifiant durablement l'équilibre concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les gros appareils maintiennent leur leadership en volume tandis que les fonctionnalités intelligentes commandent des primes

Les réfrigérateurs ont conservé 25,99 % de la part totale du marché des appareils électroménagers en Argentine en 2025, soutenus par une préférence culturelle pour les grands modèles No Frost de 340 à 554 litres adaptés aux ménages élargis. La taille du marché des appareils électroménagers en Argentine pour les réfrigérateurs est prévue de progresser en ligne avec l'ensemble du secteur à un TCAC de 5,34 %, bénéficiant des financements sans intérêts de Banco Nación pour les modèles à haute efficacité énergétique. La hausse des coûts d'électricité renforce l'attrait des compresseurs à technologie inverseur, incitant aussi bien les marques mondiales que les fabricants locaux à reclasser les gammes intermédiaires avec des certifications A+ comme standard. Simultanément, les fours — y compris les micro-ondes et les appareils mixtes — affichent le TCAC prévisionnel le plus rapide à 5,58 %, portés par les tendances de partage de recettes sur les réseaux sociaux et les cuisines de petits appartements qui favorisent les solutions de cuisson multifonctionnelles.

Les machines à laver et les lave-vaisselle continuent de gagner du terrain progressivement à mesure que les ménages adoptent des capacités plus importantes de 10 à 12 kg qui réduisent la fréquence d'utilisation, en phase avec une sensibilité croissante aux coûts de l'eau. Le lave-linge/sèche-linge Bespoke AI de Samsung combine des cycles de lavage de 22 kg et de séchage de 15 kg dans un seul tambour, illustrant comment les cycles intelligents amplifient la commodité pour les micro-logements urbains. Les climatiseurs captent une demande croissante dans un contexte de hausse documentée de 4,07 % en glissement annuel de la consommation d'électricité résidentielle, et les systèmes à technologie inverseur de type split dépassent les unités de fenêtre grâce à des économies d'énergie de 35 % vérifiées par des études de distributeurs d'énergie. Les petits appareils — des cafetières aux friteuses à air — bénéficient de l'essor du commerce électronique, comme en témoigne Cetrogar qui répertoriait 413 modèles de cafetières en avril 2025. Les normes de sécurité strictes de l'IRAM s'appliquent à toutes les catégories, et les fournisseurs locaux habiles à naviguer dans le processus de certification maintiennent un avantage en termes de délai de mise sur le marché par rapport aux concurrents dépendants des importations.

Par canal de distribution : Les chaînes multimarques défendent leur dominance face à l'essor du numérique

Les magasins multimarques ont représenté 41,83 % des revenus de 2025, leur envergure leur permettant une couverture logistique nationale, de vastes espaces d'exposition et des centres de service qui instaurent la confiance après-vente. Un financement attractif s'étendant souvent à 24 mensualités sans intérêts permet à ces enseignes de neutraliser les écarts de prix par rapport aux offres flash en ligne. Les présentoirs en magasin mettent en avant les étiquettes IRAM et permettent de tester en direct les intégrations vocales intelligentes, facilitant une évaluation tangible avant l'achat. Néanmoins, le marché des appareils électroménagers en Argentine voit le canal en ligne progresser à un TCAC de 6,02 %, bien au-dessus de la moyenne des magasins, porté par les portails D2C des fabricants et les boutiques de marque sur MercadoLibre dont la tarification en temps réel et la livraison le jour même séduisent les acheteurs férus de numérique. Les algorithmes des places de marché qui mettent en avant les filtres de classe énergétique et les avis des consommateurs favorisent des choix éclairés, réduisant le risque perçu d'acheter sans voir. Les points de vente exclusifs de marque servent des récits haut de gamme à travers des showrooms immersifs, tandis que les clubs entrepôt et les grands magasins s'adressent aux promotions de masse liées aux événements festifs tels que Hot Sale et Cyber Monday. La tendance à l'hybridation voit désormais les chaînes lancer le click-and-collect, fusionnant ainsi la fiabilité du magasin physique avec la commodité du web.

Analyse géographique

La zone métropolitaine de Buenos Aires a représenté 40,64 % de la part du marché des appareils électroménagers en Argentine en 2025, tirant parti de la plus haute densité de revenus disponibles du pays et de la proximité de l'usine Pilar de Whirlpool. La concentration urbaine consomme 36 % de l'électricité nationale, amplifiant les messages sur les économies d'énergie qui sous-tendent les ventes d'appareils A+. Les chaînes de distribution exploitent des réseaux de magasins denses complétés par la livraison en commerce électronique le jour même, offrant aux acheteurs métropolitains une largeur d'assortiment inégalée. L'Argentine centrale, ancrée par la ceinture industrielle de Córdoba, bénéficie de l'usine d'appareils de cuisine de Mabe investie à hauteur de 23 millions USD qui réduit les coûts de transport et les délais de livraison, aidant la région à maintenir une adoption robuste des modèles de milieu de gamme par les ménages à revenus intermédiaires. Les solides exportations automobiles et les revenus de l'agro-industrie renforcent les budgets des ménages, se traduisant par une croissance régulière de 5 % sur les lignes de gros appareils électroménagers.

La Patagonie, malgré une faible densité de population, affiche un TCAC prévisionnel de premier plan à 5,47 % alors que l'expansion des schistes bitumineux de Vaca Muerta alimente les booms de construction résidentielle et commerciale. Les distributeurs d'appareils électroménagers profitent de la vague de livraisons de logements, bien que les surcharges de fret et les exclusions de livraison — notamment vers la Terre de Feu — tempèrent l'étendue des stocks. Les détaillants contournent cela en proposant des options d'expédition vers les dépôts continentaux où les consommateurs organisent leur propre récupération par ferry privé. Le boom viticole de la région de Cuyo et l'exploitation minière du lithium à San Juan génèrent des gains de revenus disponibles qui se répercutent sur des mises à niveau d'appareils électroménagers, en particulier les climatiseurs à technologie inverseur pour lutter contre la chaleur estivale dans les vignobles. Le Nord-Ouest (NOA) et le Nord-Est (NEA) restent contraints par les revenus, avec des cycles de remplacement plus longs persistants, mais les programmes de micro-crédit soutenus par des ONG pour l'électrification rurale constituent les prémices d'une future adoption des gros appareils électroménagers.

La disparité de pénétration régionale se creuse à mesure que les provinces démantèlent les subventions à l'électricité à des rythmes variés, influençant les calculs de retour sur investissement pour les appareils efficaces. Les zones confrontées à des hausses tarifaires telles que Neuquén connaissent une transition accélérée vers les compresseurs à technologie inverseur et les réfrigérateurs A+, tandis que les zones à fortes subventions retardent les vagues de mise à niveau. L'infrastructure logistique façonne également le choix des marques ; les marques locales Gafa et BGH gagnent des parts dans les provinces intérieures grâce à des délais de livraison plus courts et à des primes de fret inférieures. À l'inverse, les gammes dépendantes des importations haut de gamme commandent une part plus élevée à Buenos Aires où la proximité du port atténue les frictions logistiques. La géographie ne dicte donc pas seulement le volume des ventes, mais façonne également le paysage concurrentiel du marché des appareils électroménagers en Argentine.

Paysage concurrentiel

Le marché de 2024 fait preuve d'une concentration modérée, Whirlpool étant en tête en utilisant deux pôles de fabrication qui minimisent l'exposition aux devises et respectent les protocoles IRAM, évitant ainsi efficacement les retards à l'importation. Samsung et LG suivent de près, en misant sur la différenciation haut de gamme par la connectivité intelligente. La campagne Bespoke AI de Samsung en mars 2025 illustre cette stratégie avec des réfrigérateurs Family Hub dotés d'écrans tactiles de 32 pouces intégrés à l'écosystème SmartThings. Les marques locales comme BGH et Drean maintiennent de solides positions sur le marché de masse grâce au leadership par les coûts et à une distribution agile. Pendant ce temps, Newsan étend sa portée avec les marques Atma et Noblex via des déploiements omnicanaux.

Electrolux cible les ménages de la classe moyenne supérieure en mettant l'accent sur le design scandinave et la technologie inverseur silencieuse, séduisant les consommateurs sensibles à l'esthétique et à l'efficacité énergétique. Les investissements stratégiques mettent en lumière les batailles de positionnement à moyen terme en cours. L'investissement de 23 millions USD de Mabe à Córdoba augmente la production annuelle d'appareils de cuisine à 200 000 unités, réduisant les coûts à quai et renforçant le contenu national — un avantage face aux restrictions d'importation imminentes. L'acquisition par Newsan en juillet 2024 de P&G Argentina diversifie ses revenus et intègre des programmes de fidélisation inter-catégories, susceptibles de stimuler les essais d'appareils électroménagers parmi les clients de Pampers et Gillette. Samsung cible également les promoteurs immobiliers en intégrant des packs d'appareils Bespoke en lot dans les budgets de copropriétés, sécurisant le volume avant les lancements en distribution.

La volatilité des devises continue de peser sur les marques dépendantes des importations comme Haier, incitant à des partenariats avec des assembleurs EMS locaux pour bénéficier d'exemptions tarifaires. Le paysage concurrentiel oscille entre l'innovation en termes de fonctionnalités haut de gamme et les défenses de marché basées sur les coûts. Le succès repose sur la discipline d'exécution dans l'environnement réglementaire imprévisible de l'Argentine. Dans l'ensemble, le marché reste dynamique, avec des acteurs qui équilibrent innovation, efficacité des coûts et alliances stratégiques pour capter et défendre des parts de marché. Ce scénario fluide prépare le terrain pour une concurrence continue et des changements de leadership.

Leaders du secteur des appareils électroménagers en Argentine

Whirlpool Corp.

Samsung Electronics

LG Electronics

Electrolux AB

Mabe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Mabe a investi 23 millions USD dans une nouvelle usine d'appareils de cuisine à Córdoba d'une capacité annuelle de 200 000 unités, renforçant son empreinte en Argentine.

- Mars 2025 : Samsung Argentina a lancé la gamme Bespoke AI, associant l'optimisation des cycles par intelligence artificielle à l'intégration SmartThings sur les lave-linge et réfrigérateurs.

- Janvier 2025 : L'Argentine a renforcé les contrôles d'importation ARCA, compliquant les chaînes d'approvisionnement en appareils électroménagers tout en favorisant les fabricants locaux.

- Janvier 2025 : La production industrielle argentine a progressé de 7,1 % en glissement annuel, avec une production nationale d'appareils électroménagers en hausse de 32,3 % en décembre 2024, portée par les réfrigérateurs, les machines à laver, les cuisinières et les chauffe-eau.

Périmètre du rapport sur le marché des appareils électroménagers en Argentine

Les appareils électroménagers comprennent les appareils électriques ou mécaniques utilisés dans un foyer. Ils facilitent les tâches ménagères telles que le nettoyage, la cuisine et la conservation des aliments, entre autres activités.

Le marché argentin des appareils électroménagers est segmenté par gros appareils, petits appareils et canaux de distribution. Par gros appareils, le marché est sous-segmenté en réfrigérateurs, congélateurs, lave-vaisselle, machines à laver, cuisinières et fours. Par petits appareils, le marché est sous-segmenté en aspirateurs, petits appareils de cuisine, tondeuses à cheveux et sèche-cheveux, fers à repasser, grille-pain, grils et rôtissoires, et autres petits appareils. Par canaux de distribution, le marché est sous-segmenté en supermarchés et hypermarchés, magasins spécialisés, commerce électronique et autres canaux de distribution.

Le rapport propose la taille et les prévisions du marché des appareils électroménagers en Argentine en termes de valeur (USD) pour tous les segments ci-dessus.

| Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Fours (y compris combinés et micro-ondes) | |

| Climatiseurs | |

| Autres gros appareils électroménagers | |

| Petits appareils électroménagers | Cafetières |

| Robots de cuisine | |

| Grils et rôtissoires | |

| Bouilloires électriques | |

| Centrifugeuses et mixeurs | |

| Friteuses à air | |

| Aspirateurs | |

| Cuiseurs à riz électriques | |

| Grille-pain | |

| Fours de comptoir | |

| Autres petits appareils électroménagers |

| Magasins multimarques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| Zone métropolitaine de Buenos Aires |

| Argentine centrale |

| Région de Cuyo |

| Nord-Ouest (NOA) |

| Nord-Est (NEA) |

| Patagonie |

| Par produit | Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Machines à laver | ||

| Lave-vaisselle | ||

| Fours (y compris combinés et micro-ondes) | ||

| Climatiseurs | ||

| Autres gros appareils électroménagers | ||

| Petits appareils électroménagers | Cafetières | |

| Robots de cuisine | ||

| Grils et rôtissoires | ||

| Bouilloires électriques | ||

| Centrifugeuses et mixeurs | ||

| Friteuses à air | ||

| Aspirateurs | ||

| Cuiseurs à riz électriques | ||

| Grille-pain | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers | ||

| Par canal de distribution | Magasins multimarques | |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Zone métropolitaine de Buenos Aires | |

| Argentine centrale | ||

| Région de Cuyo | ||

| Nord-Ouest (NOA) | ||

| Nord-Est (NEA) | ||

| Patagonie | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des appareils électroménagers en Argentine ?

Le marché a été évalué à 4,42 milliards USD en 2026, avec une hausse projetée à 5,74 milliards USD d'ici 2031.

Quelle catégorie de produits enregistre les ventes les plus élevées à l'échelle nationale ?

Les réfrigérateurs détiennent la plus grande part à 25,99 %, soutenus par la popularité des grands modèles No Frost équipés de compresseurs à technologie inverseur.

Quel canal de distribution connaît la croissance la plus rapide ?

Les plateformes en ligne, notamment les sites D2C des fabricants et les boutiques MercadoLibre, progressent à un TCAC de 6,02 % jusqu'en 2031.

Pourquoi la demande en Patagonie augmente-t-elle rapidement ?

Le boom pétrolier et gazier de Vaca Muerta stimule les projets résidentiels et commerciaux, ce qui à son tour accroît les installations d'appareils électroménagers dans la région.

Comment la politique d'efficacité énergétique de l'Argentine affecte-t-elle les achats ?

L'étiquetage obligatoire IRAM et les financements subventionnés par les banques encouragent les ménages à passer aux modèles A+ et à technologie inverseur qui réduisent les coûts d'électricité.

Quelle entreprise détient la plus grande part de marché ?

Whirlpool est en tête avec une part de 20 %, grâce à ses deux sites de fabrication nationaux et à son large portefeuille de milieu de gamme.

Dernière mise à jour de la page le: