Taille et Part du Marché des Services d'IA Appliquée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.33 Milliards de dollars |

| Taille du Marché (2030) | 1.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 25.32% CAGR |

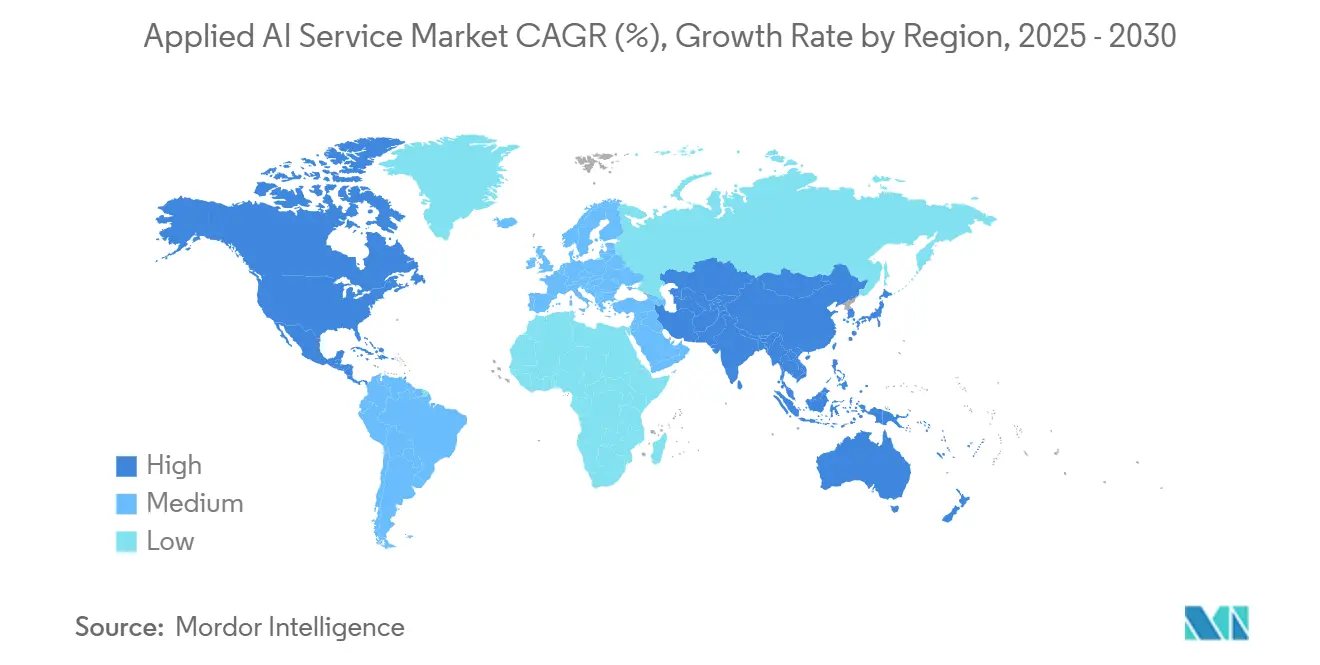

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

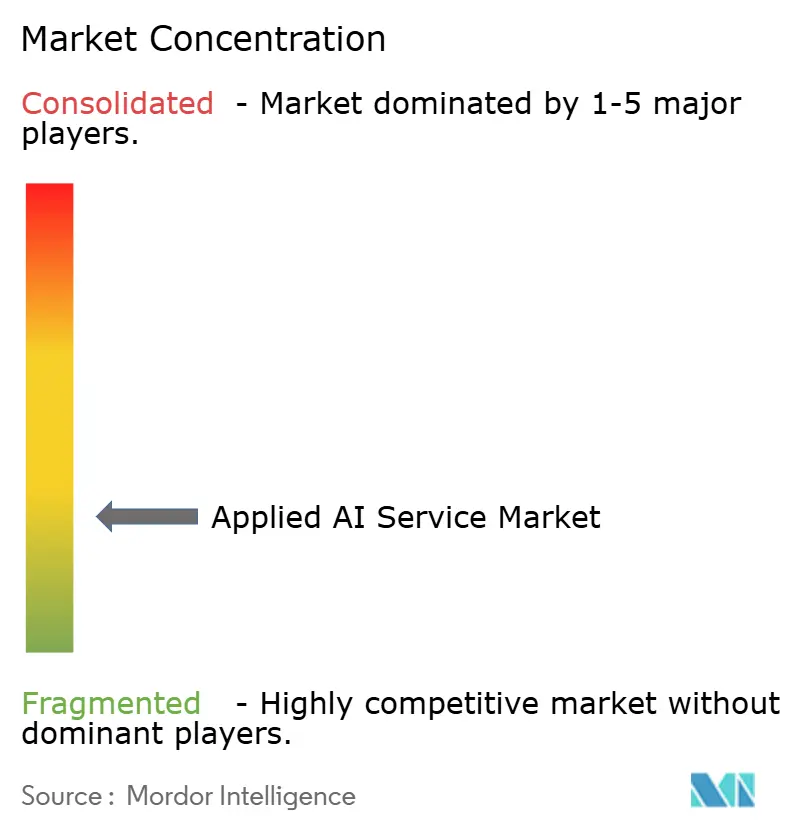

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services d'IA Appliquée par Mordor Intelligence

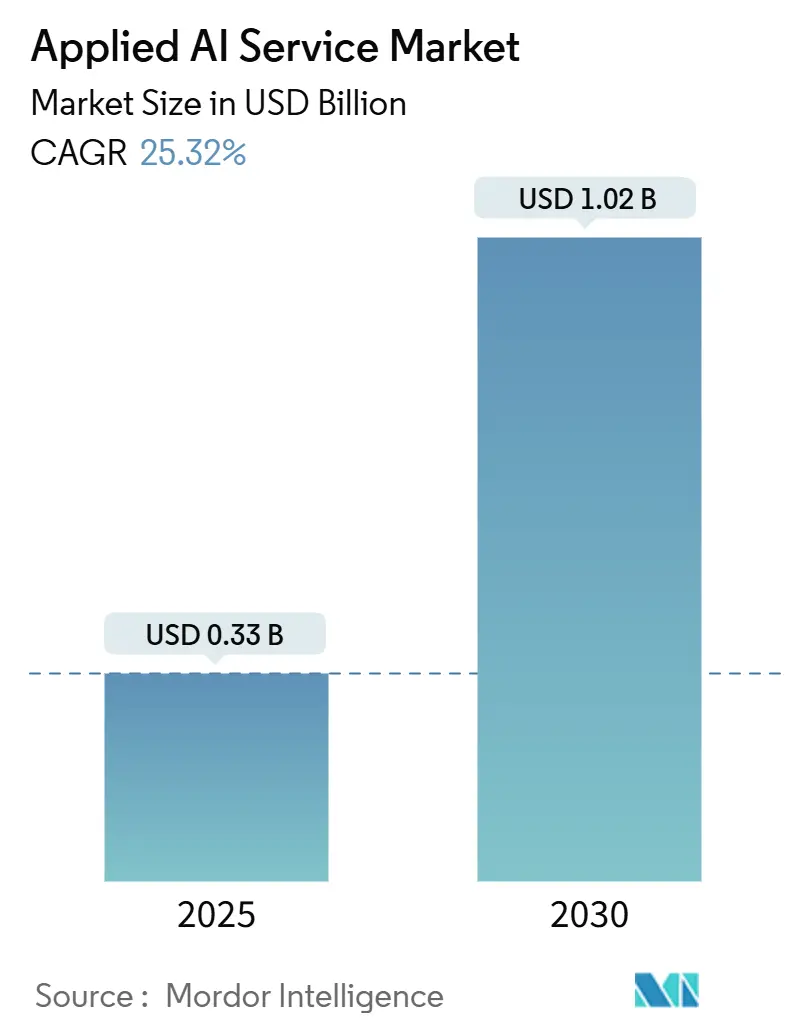

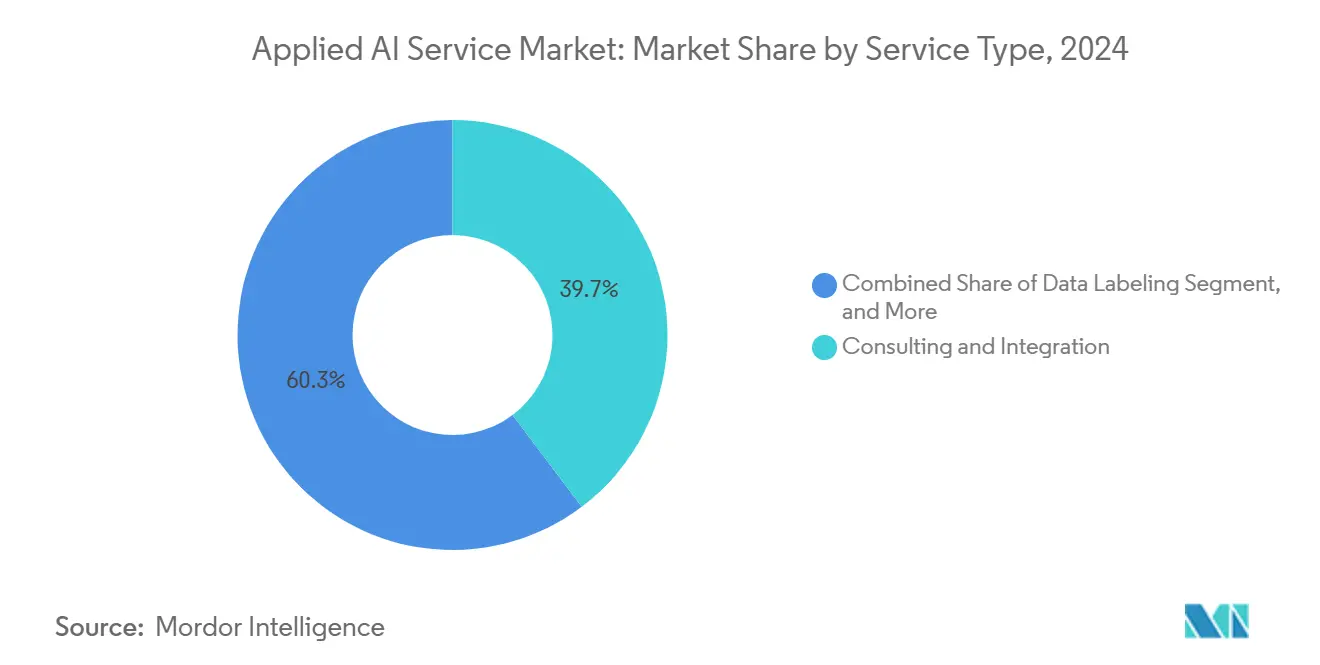

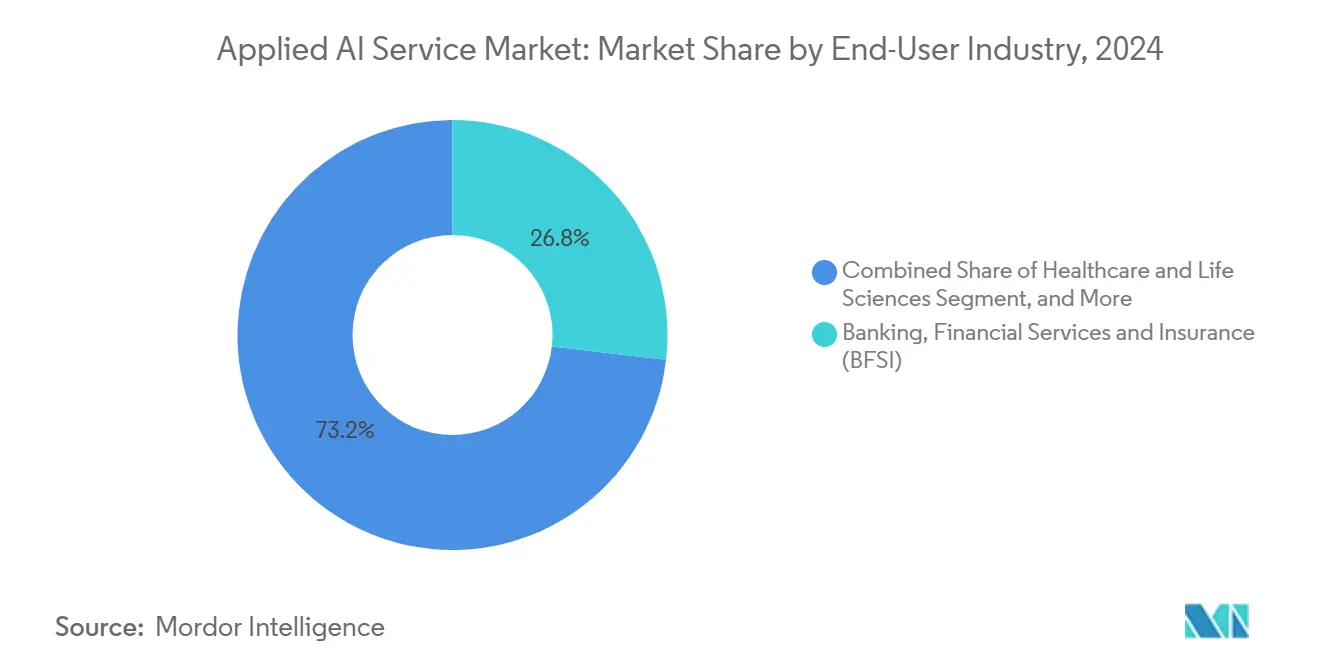

La taille du marché des Services d'IA Appliquée devrait atteindre 1,02 milliard USD d'ici 2030, progressant à un TCAC de 25,32 % depuis 330 millions USD en 2025. Les entreprises passent des projets pilotes aux déploiements en production qui nécessitent des compétences matures en conseil, intégration et gouvernance. La dynamique d'investissement favorise les entreprises capables d'opérationnaliser l'IA native du cloud, d'optimiser les performances des modèles sous contraintes énergétiques et de se conformer aux règles de souveraineté des données. Les services de conseil et d'intégration ont détenu la plus grande part de 39,74 % en 2024, les organisations ayant besoin de feuilles de route stratégiques et de capacités d'orchestration multi-cloud. Les services d'inférence et de déploiement ont enregistré la trajectoire la plus rapide avec un TCAC de 26,78 %, reflétant l'évolution vers des pipelines d'IA toujours actifs. L'Amérique du Nord a dominé avec 38,97 % des revenus, grâce à une base d'acheteurs sophistiquée et à des cadres de gouvernance clairs, tandis que la région Asie-Pacifique a affiché le TCAC le plus élevé de 26,19 %, les programmes d'IA souveraine ayant stimulé l'engagement local. Les offres basées sur l'apprentissage automatique ont représenté une part de 43,76 %, tandis que les services de traitement du langage naturel se sont développés à un TCAC de 26,64 % en raison de la demande croissante d'agents conversationnels et d'outils de compréhension documentaire. Les points de pression incluent la hausse des coûts énergétiques des infrastructures et la fragmentation des règles de résidence des données transfrontalières ; cependant, les services gérés fournis via le cloud continuent de réduire les barrières à l'adoption pour les petites et moyennes entreprises.

Principaux Enseignements du Rapport

- Par type de service, le conseil et l'intégration ont représenté 39,74 % de la part du marché des Services d'IA Appliquée en 2024 ; l'inférence et le déploiement devraient croître à un TCAC de 26,78 % jusqu'en 2030.

- Par technologie, les services d'apprentissage automatique ont dominé avec une part de revenus de 43,76 % en 2024, tandis que le traitement du langage naturel devrait se développer à un TCAC de 26,64 % jusqu'en 2030.

- Par mode de déploiement, le cloud a représenté 79,42 % de la taille du marché des Services d'IA Appliquée en 2024 ; le déploiement hybride devrait progresser à un TCAC de 25,74 % jusqu'en 2030.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont détenu 26,83 % des revenus en 2024, tandis que le secteur de la santé et des sciences de la vie connaît la croissance la plus rapide avec un TCAC de 26,89 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises ont détenu 62,19 % des revenus en 2024, tandis que les petites et moyennes entreprises (PME) connaissent la croissance la plus rapide avec un TCAC de 25,47 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capturé une part de marché de 38,97 % en 2024, et la région Asie-Pacifique devrait afficher le TCAC le plus élevé de 26,19 % de 2024 à 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services d'IA Appliquée

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée de l'IA Native du Cloud | +4.2% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Explosion des Modèles de Fondation Spécifiques à l'Industrie | +3.8% | Mondial, gains précoces dans les secteurs BFSI et santé | Moyen terme (2-4 ans) |

| Évolution vers des Contrats de Services d'IA Basés sur les Résultats | +3.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Maturité des Cadres d'IA Open Source | +2.9% | Mondial, influence réglementaire de la FDA, de l'EMA, du RGPD | Long terme (≥ 4 ans) |

| Initiatives d'IA Souveraine | +4.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Démocratisation Rapide de l'IA Générative | +3.7% | Mondial, concentration des PME dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée de l'IA Native du Cloud par les Entreprises

Les dépenses consacrées aux plateformes cloud évolutives continuent d'augmenter, les charges de travail d'IA conteneurisées permettant une itération rapide et une gouvernance simplifiée. Microsoft a rapporté que les revenus des services Azure AI ont augmenté de 45 % en glissement annuel au troisième trimestre 2024, tandis qu'Amazon Web Services a enregistré une croissance de 38 % de ses offres d'IA.[1]Microsoft Corp., "La Solidité du Cloud Microsoft Propulse les Résultats du Troisième Trimestre," microsoft.com Les entreprises s'appuient sur l'orchestration gérée, l'inférence sensible à la latence et le basculement multi-cloud pour répondre à leurs besoins de disponibilité. Les contrôles de conformité standardisés, notamment les attestations SOC 2 et ISO 27001, réduisent les cycles de diligence raisonnable et accélèrent les achats. Les prestataires de services qui maîtrisent la mise en réseau hybride, le suivi de la lignée des modèles et l'optimisation des performances remportent des contrats à forte valeur ajoutée. La complexité des plateformes d'IA dépassant désormais les compétences informatiques typiques, les organisations externalisent de plus en plus les opérations de second niveau, soutenant une demande soutenue d'expertise spécialisée en intégration.

Explosion des Modèles de Fondation Spécifiques à l'Industrie

Les grandes entreprises souhaitent des modèles pré-entraînés sur des corpus riches en données sectorielles qui traitent le jargon, le contexte des processus et les exigences de conformité. Des institutions financières telles que JPMorgan Chase ont déployé IndexGPT pour la recherche, et Goldman Sachs s'est associé à Anthropic pour analyser les dépôts réglementaires.[2]Bloomberg, "Goldman Sachs s'associe à Anthropic sur les Outils d'IA," bloomberg.com Dans le domaine de la santé, les partenariats entre Roche et Recursion Pharmaceuticals illustrent comment les modèles sensibles aux molécules accélèrent la découverte de cibles. Les prestataires de services remportent des projets en combinant l'ingénierie des données verticales, un affinage transparent et une documentation de conformité. Une livraison réussie nécessite des cliniciens, actuaires ou chimistes internes qui guident la conception des invites et la validation, créant des avantages défendables pour les entreprises disposant d'un personnel doté d'une expertise sectorielle approfondie.

Évolution vers des Contrats de Services d'IA Basés sur les Résultats

De plus en plus d'acheteurs lient le paiement des fournisseurs à des indicateurs opérationnels, alignant les incitations et transférant le risque aux fournisseurs. Accenture a révélé que 67 % de ses projets d'IA en 2024 utilisaient des honoraires de partage des gains ou indexés sur des indicateurs.[3]Accenture, "Investissements en IA et Valeur Commerciale," accenture.com Les indicateurs clés de performance typiques incluent le temps de résolution des incidents, la précision de la souscription ou l'augmentation des revenus. Les fournisseurs investissent dans une mesure de référence robuste, des tableaux de bord de valeur continue et des opérations de modèles clés en main pour protéger leurs marges. Les contrats basés sur les résultats favorisent des renouvellements à plus long terme et des coûts de changement plus élevés, mais obligent les prestataires à absorber la volatilité des performances, favorisant les acteurs établis disposant de solides antécédents de livraison et d'architectures de référence propriétaires.

Initiatives d'IA Souveraine Stimulant la Demande Locale de Services

Les gouvernements de Chine, du Japon et de l'Inde exigent désormais un traitement localisé des données et des audits d'algorithmes, ce qui stimule les investissements dans les centres de données nationaux et les services de conseil en conformité. Le soutien politique comprend des subventions pour les fermes d'entraînement de modèles sur site et des budgets pilotes pour le secteur public. Les prestataires qui nouent des partenariats locaux et obtiennent des habilitations de sécurité bénéficient d'un accès prioritaire aux projets publics à forte valeur ajoutée. La course à la satisfaction des clauses de résidence accélère les dépenses régionales en déploiements hybrides en périphérie et en places de marché de modèles de confiance, créant des revenus d'entraînement pour les intégrateurs de systèmes, les fournisseurs d'infrastructure et les partenaires de services gérés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des Coûts Énergétiques des Infrastructures d'IA | -2.1% | Mondial, aigu en Europe | Court terme (≤ 2 ans) |

| Émergence des Mandats de Résidence des Données d'IA Transfrontalières | -1.8% | Mondial, piloté par le RGPD et les lois nationales | Moyen terme (2-4 ans) |

| Défis de Rétention des Talents | -1.5% | Pôles technologiques d'Asie-Pacifique et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Scepticisme Croissant des Clients sur l'Éthique de l'IA | -1.3% | Mondial, accent sur les secteurs réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Coûts Énergétiques des Infrastructures d'IA

L'entraînement d'un seul grand modèle de langage peut consommer 1 287 mégawattheures (MWh), soit l'équivalent approximatif de la consommation annuelle d'électricité de 120 foyers américains. L'Europe subit une pression plus forte, les prix de gros de l'électricité ayant augmenté de 40 % en 2024, obligeant les prestataires à investir dans la compression de modèles, la quantification et la planification des charges de travail. Les déploiements optimisés en périphérie et l'apprentissage fédéré distribuent la consommation d'énergie, mais les dépenses d'investissement augmentent lorsque les clients exigent des accélérateurs sur site. La volatilité des prix de l'énergie pourrait ralentir l'adoption d'applications génératives à forte intensité de calcul dans les secteurs sensibles aux prix, jusqu'à ce que les gains d'efficacité compensent les factures d'électricité.

Émergence des Mandats de Résidence des Données d'IA Transfrontalières

La loi européenne sur l'IA exige que les systèmes à haut risque utilisant des données de citoyens s'entraînent ou effectuent des inférences à l'intérieur des frontières de l'Union européenne. Les projets de règles de la Chine obligent les fournisseurs étrangers à s'associer localement, et des statuts similaires sont en cours d'adoption au Brésil et en Indonésie. La conformité implique des points de présence cloud régionaux, un réentraînement localisé des modèles et des pistes d'audit complexes, ce qui peut augmenter les coûts des déploiements mondiaux. Les petits prestataires pourraient avoir du mal à financer des empreintes d'infrastructure parallèles, laissant présager une consolidation ou des alliances en marque blanche avec des hébergeurs locaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services d'Intégration Mènent la Transformation du Marché

Les services de conseil et d'intégration ont représenté 39,74 % des revenus de 2024, les entreprises ayant recherché des orientations sur les cadres de gouvernance, les plans d'architecture et la gestion du changement. Les grands programmes multicouches ont nécessité l'harmonisation des actifs ERP, CRM et lac de données existants avec les flux de travail modernes d'opérations de modèles, ce qui a augmenté la valeur des contrats. Le développement personnalisé est resté essentiel pour les secteurs réglementés qui rejettent les solutions universelles.

Les spécialistes de l'étiquetage des données ont fourni des annotations spécifiques au domaine qui ont affiné la précision des modèles, notamment dans l'imagerie médicale et les ensembles de données de conduite autonome. La taille du marché des Services d'IA Appliquée attribuable à l'inférence et au déploiement devrait se développer à un TCAC de 26,78 %, portée par les outils de déploiement progressif, l'automatisation des retours en arrière et la surveillance en temps réel. Les fournisseurs qui proposent des pipelines de référence pour la gestion des versions de modèles, les alertes de dérive et le routage A/B réduisent le délai de valorisation et génèrent des revenus de services récurrents. Le marché des Services d'IA Appliquée démontre un pivot clair des engagements de preuve de concept vers la résilience en production, où la disponibilité, la journalisation prête pour l'audit et l'optimisation stimulent les dépenses.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Technologie : La Domination de l'Apprentissage Automatique Face au Défi du Traitement du Langage Naturel

Les services d'apprentissage automatique ont représenté 43,76 % des revenus de 2024, car l'analyse prédictive, les moteurs de recommandation et la détection d'anomalies ont fourni un retour sur investissement tangible dans la prévention de la fraude et la planification de la chaîne d'approvisionnement. Les bibliothèques intersectorielles matures, l'ingénierie automatisée des caractéristiques et les environnements de blocs-notes natifs du cloud réduisent les obstacles à l'adoption. Cependant, les services de traitement du langage naturel devraient afficher un TCAC de 26,64 % jusqu'en 2030, portés par les chatbots d'entreprise, la synthèse de bases de connaissances et les flux de travail d'analyse de contrats.

Les avancées dans les architectures basées sur les transformeurs et la génération augmentée par récupération accroissent l'acceptation dans le support client et l'automatisation des processus administratifs. L'écart de part du marché des Services d'IA Appliquée pourrait se réduire à mesure que les solutions de traitement du langage naturel intègrent la gouvernance de la récupération, que les fenêtres de contexte s'élargissent et que l'affinage par instruction réduit les coûts d'ingénierie des invites. Les fournisseurs qui regroupent l'apprentissage par transfert, les ontologies spécifiques au domaine et les services de test contradictoire post-déploiement se différencient dans ce sous-segment à forte croissance.

Par Mode de Déploiement : Suprématie du Cloud avec Croissance Hybride

Les plateformes cloud ont capturé 79,42 % des dépenses de 2024, les clients appréciant la mise à l'échelle élastique et la facturation à l'utilisation pour l'expérimentation. Les grands hyperscalers continuent de déployer des puces d'inférence dédiées qui réduisent le coût total de possession et accélèrent le débit, renforçant davantage leur rôle dans les cycles de développement. Les architectures hybrides, cependant, affichent un TCAC de 25,74 % car les organisations doivent concilier les clauses locales de résidence des données avec le besoin de capacité en rafale.

La taille du marché des Services d'IA Appliquée liée aux solutions hybrides bénéficie de nouvelles piles d'orchestration qui permettent le déplacement transparent de modèles encapsulés dans des conteneurs entre des clusters sur site et des nœuds cloud. Les prestataires proposant des architectures de référence pilotées par des plans, des interconnexions à confiance zéro et une application automatisée des politiques dominent les listes restreintes de contrats. Les déploiements sur site persistent dans la défense, la santé et les lignes de fabrication à ultra-faible latence, mais leur part diminue à mesure que les certifications de sécurité cloud deviennent plus répandues.

Par Secteur d'Utilisation Final : Le Leadership des BFSI Défié par la Montée en Puissance de la Santé

Les segments des services bancaires, financiers et d'assurance ont contrôlé 26,83 % des revenus de 2024 grâce à des cas d'usage de longue date dans la notation de crédit, la lutte contre le blanchiment d'argent et le trading algorithmique. Les bacs à sable réglementaires matures permettent des approbations plus rapides, et les équipes à forte compétence quantitative accélèrent l'adoption de modèles sur mesure. Cependant, la santé et les sciences de la vie devraient croître à un TCAC de 26,89 % jusqu'en 2030, portées par les algorithmes de diagnostic approuvés par la FDA et la conception de protéines assistée par l'IA.

Les hôpitaux concluent des accords de services pluriannuels pour le triage en radiologie, l'aide à la décision clinique et l'optimisation du flux des patients. Les secteurs de l'énergie, des services publics, des transports et du gouvernement amplifient également la demande en mettant en œuvre la maintenance prédictive, le routage intelligent et les chatbots de services aux citoyens. Le marché des Services d'IA Appliquée prospère là où les régulateurs sectoriels publient des orientations sur les bacs à sable, permettant aux prestataires de compartimenter les risques et d'accélérer la preuve de valeur.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Taille d'Organisation : Les Défis d'Accélération des PME, la Domination des Grandes Entreprises

Les grandes entreprises ont représenté 62,19 % des dépenses de 2024, les transformations complexes multi-unités commerciales nécessitant un conseil étendu et une intégration sur mesure. Elles poursuivent des tissus de données horizontaux, des catalogues de modèles et des flux de travail de gouvernance automatisés pour débloquer des économies d'échelle entre les fonctions. Néanmoins, les PME augmentent leurs dépenses à un TCAC de 25,47 %, catalysées par des API prêtes à l'emploi, des constructeurs de modèles sans code et une facturation basée sur la consommation.

Les intégrations faciles à incorporer, les bacs à sable d'affinage et les modèles de place de marché de fournisseurs tels que Hugging Face permettent aux équipes légères de traiter des points de douleur ciblés. Les prestataires qui s'adressent aux PME avec des solutions sectorielles packagées, des pipelines de données modèles et une assurance responsabilité gérée exploiteront un vivier de croissance sous-pénétré. Le marché des Services d'IA Appliquée démontre une démocratisation à mesure que les lacunes de compétences se réduisent grâce à l'utilisation d'outils automatisés et de meilleures pratiques créées par la communauté.

Analyse Géographique

L'Amérique du Nord a généré 38,97 % des revenus de 2024, soutenue par l'innovation financée par le capital-risque, une adoption profonde du cloud et des cadres de gouvernance bien définis. Les entreprises des États-Unis ont investi 67,2 milliards USD dans des projets d'IA en 2024, tandis que le Canada s'est concentré sur l'analyse des ressources naturelles et les cas d'usage de la fintech. Les décrets exécutifs fédéraux encouragent une IA digne de confiance sans restrictions générales, favorisant l'expérimentation. Les vastes écosystèmes de partenaires entre hyperscalers, intégrateurs spécialisés et communautés open source accélèrent les délais de projet et renforcent la domination régionale.

L'Asie-Pacifique devrait afficher un TCAC de 26,19 % jusqu'en 2030, soutenue par les investissements en IA souveraine, les quotas d'approvisionnement du secteur public et l'expansion de l'infrastructure cloud nationale. L'accent mis par la Chine sur les examens de sécurité et les registres d'algorithmes catalyse les alliances de services locaux. La feuille de route Société 5.0 du Japon finance des bancs d'essai d'IA pour la fabrication, tandis que la stratégie nationale de l'Inde promeut les diagnostics de santé et les projets pilotes d'agri-tech. Les clients régionaux exigent souvent des modèles de langage bilingues, une inférence légère en périphérie et des rapports de conformité localisés, créant des opportunités de services nuancées.

L'Europe progresse régulièrement à mesure que les organisations équilibrent l'innovation avec des lois strictes sur la protection des données. L'Allemagne se concentre sur l'automatisation industrielle et la maintenance prédictive, tandis que le Royaume-Uni développe des plateformes de services financiers activées par l'IA. La taxonomie basée sur les risques de la loi sur l'IA influence les feuilles de route des fournisseurs, positionnant le conseil en conformité comme une niche à forte marge. La France consacre d'importants fonds publics à la recherche translationnelle qui génère des engagements de services dans la med-tech et la climatetech. Les projets pilotes du Moyen-Orient et d'Afrique se concentrent sur les initiatives de villes intelligentes, tandis que l'Amérique latine déploie de plus en plus l'IA pour l'agriculture de précision et la banque numérique.

Paysage Concurrentiel

Le marché présente une fragmentation modérée, les entreprises préférant des spécialistes de premier choix aux suites monolithiques. Les acteurs technologiques de premier rang s'appuient sur des plateformes d'orchestration propriétaires et de grandes équipes mondiales. Palantir se concentre sur la défense, le renseignement et l'analyse des infrastructures critiques, sécurisant des contrats fédéraux pluriannuels.

C3.ai s'aligne avec les entreprises industrielles grâce à des modules de maintenance prédictive prépackagés et a récemment intégré les modèles Azure OpenAI dans son portefeuille. Scale AI s'appuie sur un étiquetage de données de haute qualité et la génération de données synthétiques pour réduire les cycles d'entraînement dans les segments automobile et commerce de détail. Les prestataires de niche se différencient par leur focus vertical ; par exemple, H2O.ai propose une IA explicable pour les secteurs bancaire et de la santé, tandis qu'Appen cible les annotations d'imagerie médicale.

Une consolidation est attendue à mesure que la hausse des coûts de conformité, les investissements en efficacité énergétique et les exigences de localisation pèsent sur les petits prestataires. Les alliances stratégiques, les flux de financement par capital-risque et les licences croisées de propriété intellectuelle façonnent les frontières concurrentielles à mesure que les fournisseurs s'efforcent d'intégrer des garanties de résultats et des boîtes à outils de gouvernance.

Leaders du Secteur des Services d'IA Appliquée

C3.ai, Inc.

Palantir Technologies Inc.

DataRobot, Inc.

H2O.ai, Inc.

Dataiku SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : OpenAI et Roche ont formé une alliance stratégique pour co-développer des modèles de fondation pour la découverte de médicaments à petites molécules, établissant un laboratoire de recherche conjoint pluriannuel à Bâle.

- Juillet 2025 : Scale AI a lancé une plateforme d'étiquetage de données fédérée permettant l'annotation sur site pour les secteurs réglementés en Europe et en Asie-Pacifique, réduisant les coûts de conformité liés au transfert de données.

- Mai 2025 : C3.ai a introduit l'Assistant ERP Génératif, intégrant les services Azure OpenAI dans sa suite de fabrication pour automatiser la planification de la production et l'analyse des risques fournisseurs.

- Mars 2025 : Palantir Technologies a dévoilé Apollo AI Control Plane v2.0, ajoutant un registre de modèles à confiance zéro, des rapports de conformité automatisés et une télémétrie de consommation d'énergie en temps réel pour les clients de la défense et des infrastructures critiques.

Portée du Rapport Mondial sur le Marché des Services d'IA Appliquée

Le rapport sur le Marché des Services d'IA Appliquée est segmenté par type de service (conseil et intégration, services gérés, développement personnalisé, étiquetage des données, entraînement de modèles, inférence et déploiement, autre type de service), technologie (apprentissage automatique, traitement du langage naturel, vision par ordinateur, reconnaissance vocale, apprentissage par renforcement, détection d'anomalies), mode de déploiement (cloud, sur site, hybride), secteur d'utilisation final (services bancaires, financiers et d'assurance, santé et sciences de la vie, commerce de détail et commerce électronique, fabrication, énergie et services publics, transport et logistique, gouvernement et secteur public, télécommunications et médias, autre secteur d'utilisation final), taille d'organisation (grandes entreprises, petites et moyennes entreprises), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD), selon disponibilité.

| Conseil et Intégration |

| Services Gérés |

| Développement Personnalisé |

| Étiquetage des Données |

| Entraînement de Modèles |

| Inférence et Déploiement |

| Autre Type de Service |

| Apprentissage Automatique |

| Traitement du Langage Naturel |

| Vision par Ordinateur |

| Reconnaissance Vocale |

| Apprentissage par Renforcement |

| Détection d'Anomalies |

| Cloud |

| Sur Site |

| Hybride |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Énergie et Services Publics |

| Transport et Logistique |

| Gouvernement et Secteur Public |

| Télécommunications et Médias |

| Autre Secteur d'Utilisation Final |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Service | Conseil et Intégration | ||

| Services Gérés | |||

| Développement Personnalisé | |||

| Étiquetage des Données | |||

| Entraînement de Modèles | |||

| Inférence et Déploiement | |||

| Autre Type de Service | |||

| Par Technologie | Apprentissage Automatique | ||

| Traitement du Langage Naturel | |||

| Vision par Ordinateur | |||

| Reconnaissance Vocale | |||

| Apprentissage par Renforcement | |||

| Détection d'Anomalies | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Secteur d'Utilisation Final | Services Bancaires, Financiers et d'Assurance (BFSI) | ||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Énergie et Services Publics | |||

| Transport et Logistique | |||

| Gouvernement et Secteur Public | |||

| Télécommunications et Médias | |||

| Autre Secteur d'Utilisation Final | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Services d'IA Appliquée en 2025 ?

Le marché est évalué à 330 millions USD en 2025 et devrait atteindre 1,02 milliard USD d'ici 2030.

Quel type de service détient la plus grande part de revenus ?

Les services de conseil et d'intégration dominent avec 39,74 % des revenus de 2024 grâce à la demande de stratégie et de support d'orchestration multi-cloud.

Quel segment du marché des Services d'IA Appliquée connaît la croissance la plus rapide ?

Les services d'inférence et de déploiement devraient se développer à un TCAC de 26,78 % à mesure que les entreprises font passer les modèles des laboratoires à la production.

Quelle région affiche les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche le TCAC le plus rapide de 26,19 % jusqu'en 2030, soutenue par les politiques d'IA souveraine et l'expansion de la capacité cloud locale.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

Les modèles hybrides équilibrent l'évolutivité du cloud avec les mandats de souveraineté des données, attirant les secteurs qui doivent conserver les données sensibles sur site tout en utilisant les ressources cloud pour l'entraînement.

Quel secteur vertical devrait connaître la croissance la plus rapide ?

La santé et les sciences de la vie affichent un TCAC de 26,89 % aidé par les approbations réglementaires pour les diagnostics activés par l'IA et les programmes accélérés de découverte de médicaments.

Dernière mise à jour de la page le: