Taille et Part du Marché des Ingrédients Salés en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

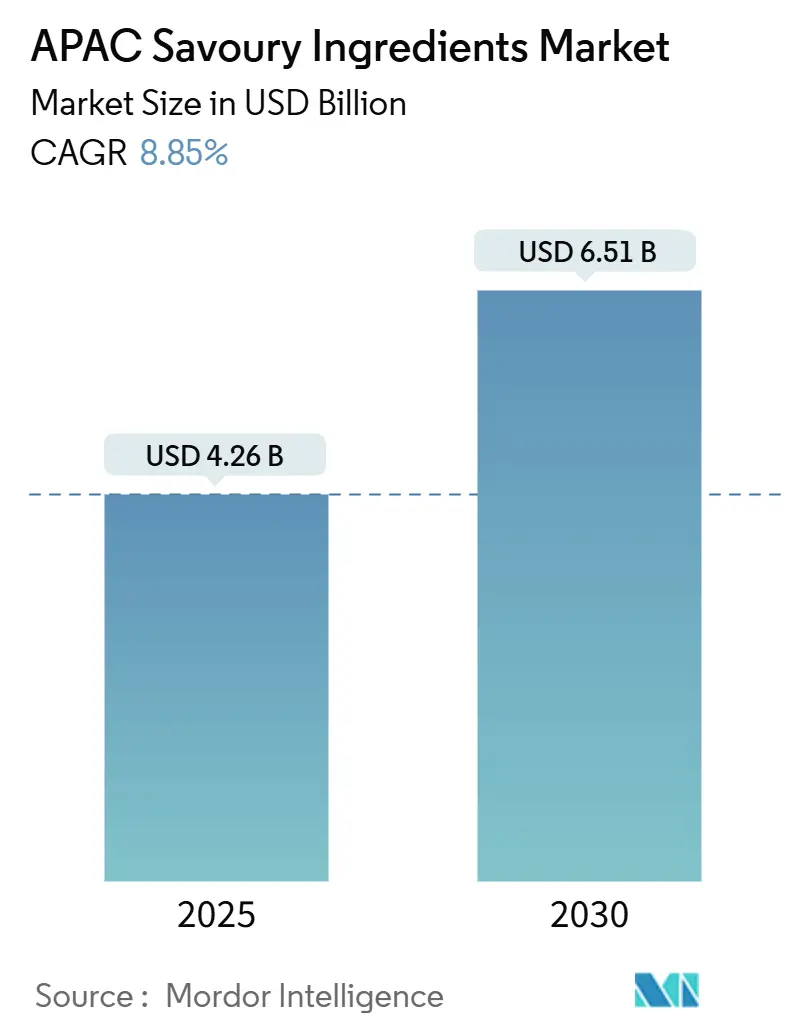

| Taille du Marché (2025) | 4.26 Milliards de dollars |

| Taille du Marché (2030) | 6.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ingrédients Salés en Asie-Pacifique par Mordor Intelligence

La taille du marché des ingrédients salés en Asie-Pacifique a atteint 4,26 milliards USD en 2025 et devrait croître jusqu'à 6,51 milliards USD d'ici 2030, à un CAGR de 8,85 %. L'urbanisation, la hausse des revenus disponibles et la diversification des produits alimentaires transformés stimulent la consommation accrue d'ingrédients dans les installations de fabrication. Les fabricants de nouilles instantanées en Chine, en Indonésie et en Thaïlande intègrent des exhausteurs de goût fermentés pour se différencier dans un marché concurrentiel, tandis que les fabricants de snacks premium au Japon et en Australie adoptent des ingrédients à étiquette propre pour répondre aux exigences des consommateurs. Si l'harmonisation réglementaire de l'ASEAN réduit les coûts de conformité internationale dans la région, des exigences plus strictes en matière de réduction du sodium sur les marchés développés augmentent considérablement les coûts de reformulation des produits. Le marché présente une concurrence modérée, les entreprises de biotechnologie émergentes défiant les fabricants traditionnels de glutamate monosodique (MSG) avec des ingrédients umami innovants à base de fermentation.

Principaux Enseignements du Rapport

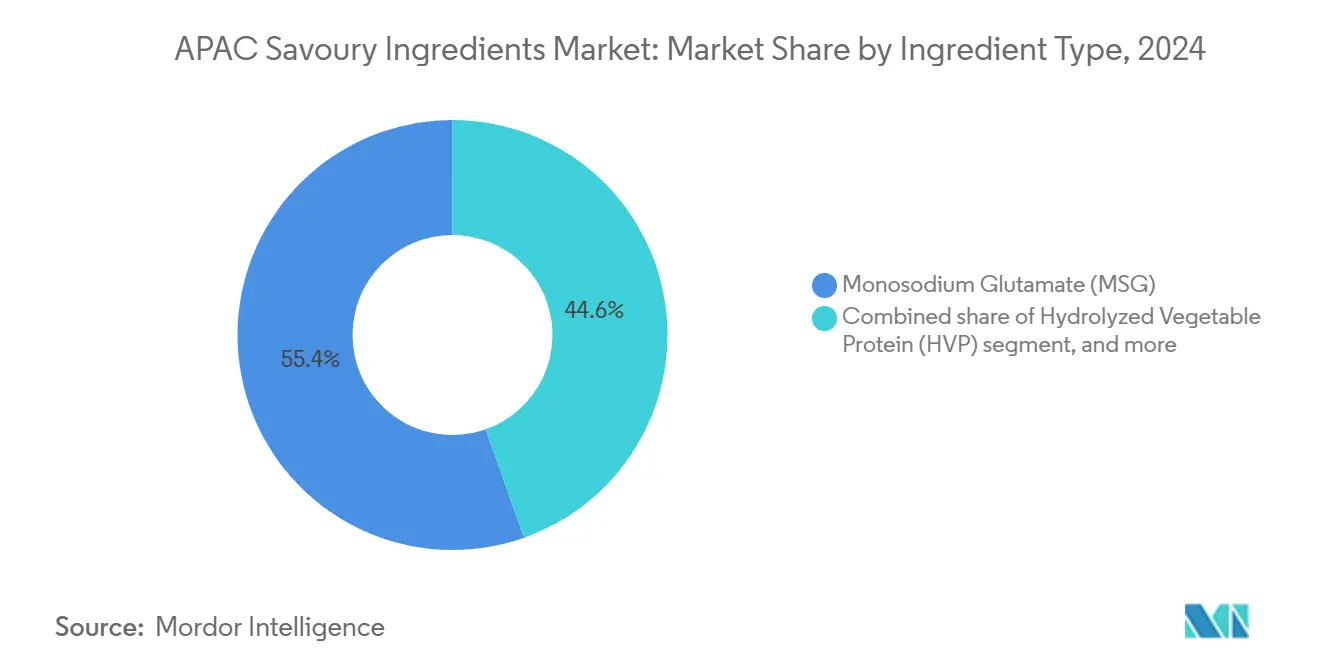

- Par type d'ingrédient, le glutamate monosodique (MSG) représentait 55,41 % de la part du marché des ingrédients salés en Asie-Pacifique en 2024, tandis que la protéine végétale hydrolysée (HVP) devrait afficher le CAGR le plus rapide de 10,28 % jusqu'en 2030.

- Par origine, les ingrédients naturels détenaient une part de 63,25 % en 2024 ; les équivalents synthétiques devraient se développer à un CAGR de 9,32 % sur la période 2025-2030.

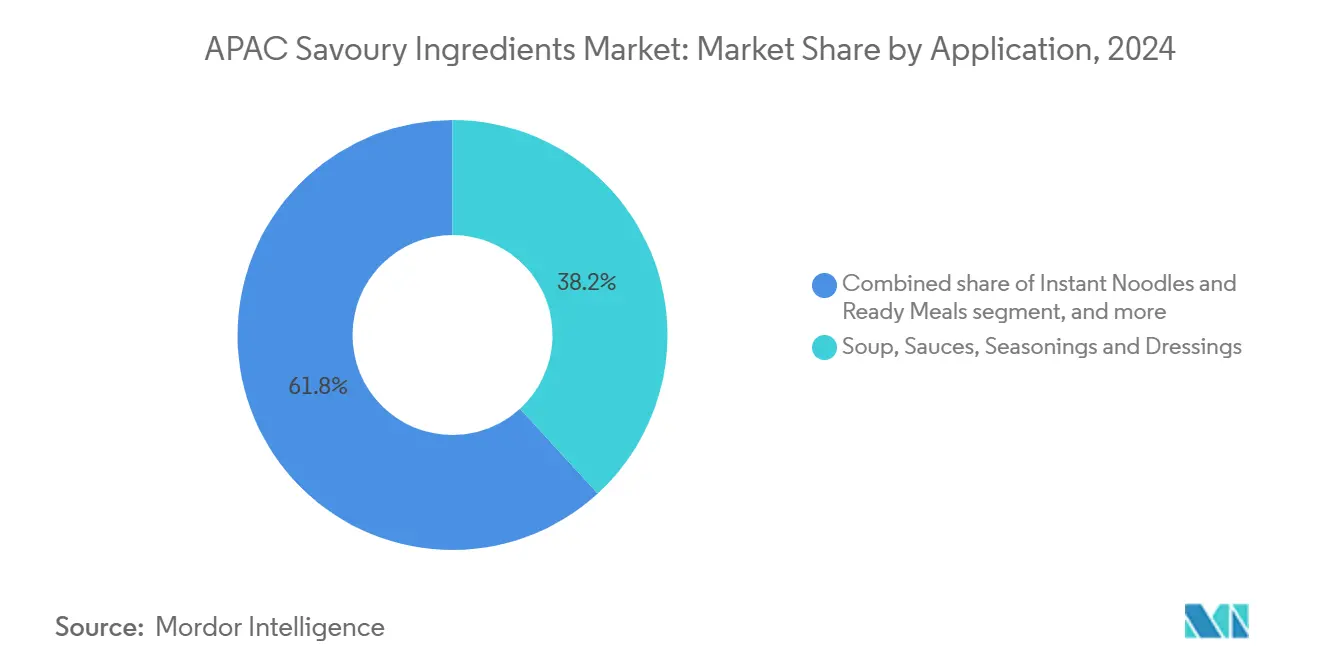

- Par application, les soupes, sauces, assaisonnements et vinaigrettes représentaient 38,20 % de la taille du marché des ingrédients salés en Asie-Pacifique en 2024, tandis que les nouilles instantanées et les plats préparés sont positionnés pour le CAGR le plus élevé de 11,23 %.

- Par géographie, la Chine était en tête avec une part de 35,18 % en 2024 ; l'Inde devrait croître à un CAGR de 9,98 % entre 2025 et 2030.

Tendances et Perspectives du Marché des Ingrédients Salés en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte hausse de la demande en aliments transformés | +1.8% | Chine, Inde, Indonésie, Thaïlande | Moyen terme (2-4 ans) |

| Évolution croissante vers les ingrédients à étiquette propre et naturels | +1.5% | Japon, Australie, Corée du Sud, Singapour | Long terme (≥ 4 ans) |

| Expansion des pôles de fabrication de nouilles instantanées et de plats préparés | +1.2% | Chine, Indonésie, Thaïlande, Inde | Court terme (≤ 2 ans) |

| Rôle accru des exhausteurs salés à base de fermentation | +0.9% | Asie-Pacifique mondiale, avec concentration au Japon et en Chine | Moyen terme (2-4 ans) |

| Avancées technologiques en fermentation de précision et conception numérique des arômes | +0.7% | Singapour, Japon, Australie, Corée du Sud | Long terme (≥ 4 ans) |

| Expansion industrielle des applications de protéine végétale hydrolysée (HVP) | +0.5% | Chine, Inde, Thaïlande, Indonésie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Hausse de la Demande en Aliments Transformés

L'urbanisation en Asie-Pacifique transforme les habitudes de consommation alimentaire, la demande en aliments transformés croissant plus rapidement que les tendances démographiques ne le suggèrent. La demande en aliments de commodité augmente significativement dans les villes de deuxième et troisième rang, où les populations actives dépendent des aliments emballés nécessitant des profils aromatiques complexes pour correspondre aux goûts de la cuisine traditionnelle. La hausse des ménages à double revenu et l'allongement des heures de travail ont accéléré cette évolution, notamment chez les jeunes professionnels urbains. L'Indonésie consommait 12 à 13 milliards de portions de nouilles instantanées par an en 2024, ce qui en fait le deuxième marché mondial et accroît la demande de MSG, d'extraits de levure et d'oléorésines d'épices dans la fabrication[1]Source : Organisation AEGIC, "Le marché indonésien des nouilles," aegic.org. Cette transition démographique crée une croissance volumique régulière pour les fournisseurs d'ingrédients salés, en particulier ceux proposant des solutions rentables qui préservent les goûts authentiques selon les différentes préférences régionales. L'évolution du marché est également portée par des consommateurs recherchant des saveurs familières dans des formats pratiques, incitant les fabricants à développer des combinaisons d'ingrédients innovantes qui capturent les préférences gustatives locales.

Évolution Croissante vers les Ingrédients à Étiquette Propre et Naturels

Les préférences des consommateurs sur les marchés premium entraînent des formulations complexes, les fabricants devant équilibrer les exigences d'étiquette propre avec les performances fonctionnelles. Les normes de la Therapeutic Goods Administration australienne influencent les attentes en matière d'étiquette propre sur les marchés d'Asie du Sud-Est, où les fabricants orientés vers l'exportation adoptent des pratiques de formulation similaires. Cette tendance s'étend au-delà des segments premium, les marques grand public utilisant des extraits de levure naturels et des concentrés de produits laitiers fermentés à la place des exhausteurs de goût synthétiques. L'approbation réglementaire à Singapour des protéines dérivées de la fermentation, telles que la Solein dans les produits de crème glacée protéinée d'Ajinomoto, montre comment la réglementation peut favoriser l'innovation en matière d'étiquette propre dans les applications salées. Cette évolution du marché a incité les fournisseurs d'ingrédients à investir dans les capacités de fermentation et les technologies d'extraction naturelle, déplaçant l'avantage concurrentiel vers les entreprises dotées d'une expertise en biotechnologie.

Expansion des Pôles de Fabrication de Nouilles Instantanées et de Plats Préparés

La consolidation de la fabrication de nouilles instantanées et de plats préparés a créé des centres de demande concentrés qui influencent les stratégies d'approvisionnement en ingrédients et les opérations de la chaîne d'approvisionnement. La Thaïlande a renforcé sa position de pôle d'exportation régional pour les nouilles instantanées, les fabricants augmentant leur capacité de production pour répondre à la demande croissante sur les marchés de l'ASEAN et d'autres régions. Nissin Foods s'est développé par le biais de coentreprises en Australie et en Nouvelle-Zélande, établissant de nouveaux centres de demande pour les ingrédients salés au-delà des marchés asiatiques traditionnels. Les fabricants coréens, dont Nongshim et Samyang, se sont implantés sur les marchés latino-américains, illustrant la mondialisation de la production asiatique de nouilles instantanées et créant des opportunités d'exportation pour les fournisseurs d'ingrédients régionaux. Le modèle de pôle de fabrication permet des économies d'échelle dans l'approvisionnement en ingrédients tout en exigeant une qualité constante et un approvisionnement fiable dans plusieurs installations de production. Cette concentration profite aux producteurs d'ingrédients à grande échelle, mais crée des barrières à l'entrée pour les fournisseurs plus petits qui n'ont pas la capacité de servir des clients à l'échelle industrielle avec des exigences de qualité strictes.

Rôle Accru des Exhausteurs Salés à Base de Fermentation

La technologie de fermentation évolue au-delà des applications traditionnelles pour fournir des solutions d'ingénierie de précision qui répondent aux défis sensoriels et nutritionnels des formulations alimentaires modernes. Les recherches de l'Université du Queensland sur les applications de fermentation de précision en Australie démontrent la capacité de la technologie à produire des composés aromatiques complexes de manière plus durable que les méthodes d'extraction traditionnelles[2]Source : Tate & Lyle,"tate-lyle-launches-automated-lab-singapore-mouthfeel-solutions," tate-lyle.com. Les ingrédients fermentés offrent des avantages fonctionnels au-delà de l'amélioration des arômes, notamment une meilleure stabilité à la conservation, une teneur réduite en sodium et une nutrition améliorée grâce aux composés bioactifs. La technologie permet la production locale d'ingrédients qui dépendent généralement de chaînes d'approvisionnement agricoles, réduisant la vulnérabilité aux perturbations liées au climat et aux fluctuations des prix. Les entreprises qui investissent dans les capacités de fermentation acquièrent des avantages grâce à la personnalisation des ingrédients et à la réduction de la dépendance aux marchés des matières premières.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôle réglementaire strict sur le MSG et la teneur en sodium | -1.1% | Asie-Pacifique mondiale, notamment l'Australie, le Japon, la Corée du Sud | Court terme (≤ 2 ans) |

| Concurrence des condiments et assaisonnements traditionnels | -0.8% | Chine, Inde, Thaïlande, Indonésie | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en oléorésines et extraits d'épices | -0.6% | Inde, Chine, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Pression sur les coûts des systèmes salés naturels | -0.4% | Japon, Australie, Corée du Sud, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle Réglementaire Strict sur le MSG et la Teneur en Sodium

Les changements réglementaires sur les marchés développés d'Asie-Pacifique créent des défis de formulation qui nécessitent une refonte complète des produits plutôt qu'une simple substitution d'ingrédients. La détermination préliminaire du Département du Commerce des États-Unis concernant le contournement des droits sur le MSG en provenance de Malaisie en février 2025 a perturbé les chaînes d'approvisionnement établies, obligeant les fabricants à diversifier leurs sources d'approvisionnement[3]Source : Federal Register, "Glutamate Monosodique en Provenance de la République Populaire de Chine : Détermination Préliminaire Affirmative de Contournement," federalregister.gov. Bien que Food Standards Australia New Zealand (FSANZ) confirme l'innocuité du MSG pour les populations générales, les perceptions négatives des consommateurs continuent de pousser les fabricants vers des solutions umami alternatives, souvent à des coûts plus élevés. L'objectif de l'Organisation Mondiale de la Santé de réduire le sodium mondial de 30 % d'ici 2025 exerce une pression supplémentaire sur les formulations d'ingrédients salés, notamment dans les aliments transformés où les exhausteurs à base de sodium remplissent des fonctions essentielles au-delà de l'arôme. Cet environnement réglementaire profite aux fournisseurs d'ingrédients dotés de capacités de fermentation et de technologies d'amélioration naturelle de l'umami, tout en impactant les entreprises qui s'appuient sur des solutions traditionnelles à base de MSG.

Volatilité de l'Approvisionnement en Oléorésines et Extraits d'Épices

Les perturbations de la chaîne d'approvisionnement causées par des événements climatiques accroissent la volatilité des marchés des épices et des oléorésines, contraignant les entreprises à modifier leurs stratégies d'approvisionnement et de gestion des stocks. L'enquête antidumping du Représentant commercial des États-Unis concernant les importations d'oléorésine de paprika en provenance d'Inde illustre comment les actions réglementaires aggravent les difficultés existantes de la chaîne d'approvisionnement et augmentent les coûts pour les fabricants dépendant de régions spécifiques. Les impacts climatiques sont visibles sur plusieurs ingrédients, comme en témoignent les perturbations de la production de vanille à Madagascar dues aux cyclones et le déclin de 14 % de la production de cacao en Afrique de l'Ouest durant 2023-2024. Ces contraintes d'approvisionnement profitent aux fournisseurs d'ingrédients disposant de réseaux d'approvisionnement diversifiés et d'une intégration verticale, tout en créant des opportunités de marché pour les alternatives synthétiques et dérivées de la fermentation qui offrent une stabilité d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Ingrédient : La Domination du MSG Face à la Disruption de l'Étiquette Propre

Les alternatives dérivées de la fermentation transforment la dynamique du marché des ingrédients, la protéine végétale hydrolysée (HVP) devant croître à un CAGR de 10,28 % durant 2025-2030, tandis que le MSG maintient une part de marché substantielle de 55,41 % en 2024. L'introduction par Ajinomoto de l'arôme de tomate fermentée Palate Perfect FL-TM en juillet 2025 illustre comment les fabricants traditionnels de MSG s'étendent vers des alternatives à étiquette propre pour répondre aux risques de la chaîne d'approvisionnement tout en offrant des avantages fonctionnels comparables. Les extraits de levure continuent de connaître une demande régulière dans les applications industrielles, notamment dans les bases de soupes et les mélanges d'assaisonnements, où leur composition naturelle soutient les exigences d'étiquette propre sans réduire l'intensité umami.

Les nucléotides restent un segment de niche principalement utilisé dans les formulations de nouilles instantanées premium et les systèmes d'assaisonnement de qualité restaurant, où ils agissent en synergie avec le MSG pour améliorer les profils aromatiques à des niveaux d'utilisation réduits. Le segment « Autres », comprenant les concentrés de produits laitiers fermentés, les concentrés de champignons et les extraits de kokumi, démontre l'innovation dans des applications spécialisées où les ingrédients conventionnels ne répondent pas aux exigences fonctionnelles. La sélection des ingrédients est de plus en plus influencée par les exigences réglementaires des directives FSANZ et les initiatives émergentes d'harmonisation de l'ASEAN, notamment pour les fabricants opérant dans plusieurs régions avec des normes d'approbation diverses.

Par Origine : La Premiumisation du Naturel Stimule l'Innovation Synthétique

Les ingrédients naturels détiennent une part de marché de 63,25 % en 2024, les consommateurs manifestant leur volonté de payer des prix premium pour des produits qu'ils perçoivent comme authentiques. Parallèlement, les alternatives synthétiques atteignent un CAGR de 9,32 % grâce à l'amélioration des technologies et à l'optimisation des coûts de production. Le segment naturel s'appuie sur des méthodes de production à base de fermentation, qui intègrent des éléments des deux processus naturels et synthétiques. Cela permet à des ingrédients tels que les extraits de levure et les protéines fermentées de maintenir un positionnement naturel tout en atteignant une efficacité à l'échelle industrielle.

Les ingrédients synthétiques maintiennent leur position dans les applications nécessitant des performances constantes et une stabilité prolongée à la conservation, notamment dans les produits d'exportation exposés à des températures variables lors de la distribution. Les perturbations de la chaîne d'approvisionnement et les défis liés au climat dans l'approvisionnement en ingrédients naturels créent des opportunités pour les alternatives synthétiques qui offrent des prix stables et un approvisionnement fiable. L'adoption croissante des technologies de fermentation de précision indique un glissement potentiel de la catégorisation basée sur l'origine vers une différenciation basée sur la fonctionnalité, à mesure que les consommateurs développent une meilleure compréhension des applications biotechnologiques.

Par Application : Les Nouilles Instantanées Stimulent l'Innovation au-delà des Segments Traditionnels

Le segment des nouilles instantanées et des plats préparés devrait croître à un CAGR de 11,23 % durant 2025-2030. Le segment des soupes, sauces, assaisonnements et vinaigrettes maintient son leadership avec une part de 38,20 % en 2024. Ce schéma de croissance reflète l'impact accru de l'urbanisation sur les habitudes de consommation et l'expansion des capacités de fabrication sur les marchés d'Asie du Sud-Est. Le segment des snacks salés affiche de solides performances grâce à un positionnement premium, permettant aux fabricants de gérer efficacement les coûts des ingrédients. Cela crée des opportunités pour des ingrédients spécialisés, notamment les extraits de kokumi et les concentrés de produits laitiers fermentés, qui améliorent la texture et les profils aromatiques des produits.

Les applications de viande et de volaille montrent une incorporation croissante d'extenseurs de protéines végétales et de formulations hybrides. Cette tendance génère une demande pour des ingrédients qui combinent efficacement les caractéristiques sensorielles des protéines traditionnelles et alternatives. Les applications supplémentaires comprennent les aliments fonctionnels, la nutrition sportive et les segments d'alimentation pour animaux de compagnie, où les ingrédients salés améliorent la palatabilité et apportent des bénéfices nutritionnels. Les fabricants adoptent des plateformes d'ingrédients multi-applications pour optimiser les coûts et simplifier les chaînes d'approvisionnement grâce à l'utilisation d'ingrédients transversaux.

Analyse Géographique

La Chine détient une part de marché de 35,18 % en 2024, soutenue par ses capacités de production intégrées dans la fermentation du MSG, le traitement de la HVP et l'extraction d'oléorésines d'épices. Ces capacités offrent des avantages en termes de coûts sur les marchés domestiques et d'exportation vers l'Asie du Sud-Est. La mise en œuvre de la loi chinoise sur la sécurité alimentaire en juin 2024 renforce la capacité nationale de transformation des céréales et réduit le gaspillage alimentaire tout en imposant des normes de qualité plus strictes dans toute la chaîne d'approvisionnement.

Le marché indien affiche le taux de croissance le plus rapide à un CAGR de 9,98 % durant 2025-2030. Cette croissance résulte de la modernisation réglementaire de la FSSAI et de l'expansion des infrastructures de transformation alimentaire. Les amendements de 2025 de la FSSAI aux exigences d'emballage et d'étiquetage profitent aux fournisseurs d'ingrédients établis disposant d'une expertise réglementaire, mais créent des barrières à l'entrée pour les petites entreprises régionales. Le marché est confronté à des défis liés aux refus d'importation de la FDA affectant la qualité alimentaire, créant des opportunités pour les fournisseurs nationaux et les importateurs axés sur la qualité. Les droits de douane américains de 50 % sur les exportations botaniques indiennes, mis en œuvre en septembre 2025, affectent les chaînes d'approvisionnement traditionnelles en épices et extraits tout en favorisant la création de valeur ajoutée nationale. La diversité des préférences des consommateurs dans le nord, le sud et l'ouest de l'Inde crée des opportunités pour les fournisseurs proposant des profils aromatiques spécifiques à chaque région.

Les autres marchés d'Asie-Pacifique, notamment le Japon, l'Australie, la Corée du Sud, l'Indonésie, la Thaïlande et Singapour, présentent des caractéristiques de marché variées. Le MHLW japonais maintient des processus stricts d'approbation des additifs, qui protègent les positions de marché des fournisseurs approuvés tout en limitant l'entrée de nouveaux ingrédients. Le cadre FSANZ entre l'Australie et la Nouvelle-Zélande offre des avantages réglementaires aux fournisseurs opérant sur les deux marchés. La position de la Thaïlande en tant que centre d'exportation de nouilles instantanées génère une demande industrielle substantielle en ingrédients.

Paysage Concurrentiel

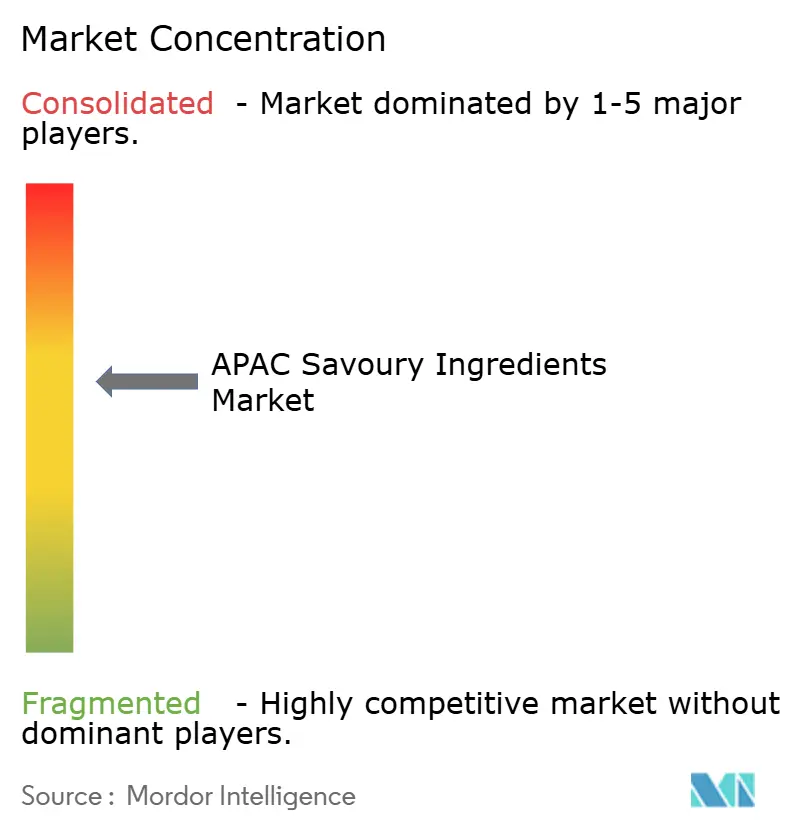

Le marché présente des niveaux de consolidation modérés, les entreprises multinationales maintenant des avantages grâce à la technologie et à l'échelle, tandis que les acteurs régionaux s'appuient sur la connaissance du marché local et la proximité de la chaîne d'approvisionnement. Le paysage concurrentiel affiche un score de concentration de 6 sur 10, indiquant une concurrence équilibrée entre les fournisseurs d'ingrédients mondiaux et les spécialistes régionaux.

Les capacités en technologie de fermentation deviennent un facteur de différenciation clé, les entreprises investissant dans des plateformes biotechnologiques pour la personnalisation des ingrédients et la stabilité de la chaîne d'approvisionnement. Les entreprises adoptent des stratégies d'intégration verticale pour contrôler les composants clés de la chaîne d'approvisionnement et augmenter les marges de transformation. L'acquisition de l'activité d'extraits de levure de DSM-Firmenich par Lesaffre en octobre 2024 renforce les capacités en ingrédients à base de fermentation et élargit la présence sur les marchés d'Asie-Pacifique.

Les partenariats entre fournisseurs d'ingrédients et entreprises de biotechnologie stimulent l'innovation en fermentation de précision et en développement numérique des arômes, au bénéfice des organisations qui combinent avec succès les méthodes de production traditionnelles et modernes. Des opportunités de marché existent dans des segments spécialisés tels que l'amélioration des protéines végétales, les solutions de réduction du sodium et les alternatives à étiquette propre aux additifs synthétiques, où les exigences réglementaires et l'acceptation des consommateurs créent des barrières à l'entrée qui contribuent à maintenir les positions sur le marché.

Leaders du Secteur des Ingrédients Salés en Asie-Pacifique

Associated British Foods plc

Ajinomoto Co., Inc.

Angel Yeast Co., Ltd.

Lesaffre et Compagnie

Meihua Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Lesaffre a lancé une gamme de produits d'extraits de levure dans la région Asie-Pacifique en juillet 2025. La gamme de produits se concentre sur l'amélioration de la saveur et de la teneur nutritionnelle dans les aliments salés, ciblant les fabricants alimentaires et les applications culinaires, avec un accent sur les ingrédients naturels et les solutions à étiquette propre.

- Janvier 2025 : Angel Yeast a établi une nouvelle installation de production en janvier 2025 avec une capacité annuelle de 11 000 tonnes métriques de protéines de levure. L'installation, conçue pour l'efficacité des ressources et la réduction de l'impact environnemental, renforce la position de l'entreprise dans les sources de protéines alternatives et les ingrédients alimentaires à base de fermentation. Les produits de l'installation conviennent aux barres protéinées, aux céréales riches en protéines, aux chips, aux biscuits et aux alternatives à la viande.

- Octobre 2024 : DSM-Firmenich a finalisé la cession de son activité d'extraits de levure à Lesaffre, spécialiste mondial de la fermentation et des micro-organismes, en octobre 2024. Bien que les conditions financières soient restées confidentielles, cette cession a permis à DSM-Firmenich de se concentrer sur sa stratégie principale tout en élargissant les capacités de Lesaffre dans la production d'extraits de levure et les solutions naturelles à base de fermentation.

Périmètre du Rapport sur le Marché des Ingrédients Salés en Asie-Pacifique

| Glutamate Monosodique (MSG) |

| Extrait de Levure |

| Protéine Végétale Hydrolysée (HVP) |

| Nucléotides |

| Oléorésines d'Épices et d'Herbes |

| Autres (concentrés de produits laitiers fermentés, concentrés de champignons, extraits de kokumi) |

| Naturel |

| Synthétique |

| Snacks Salés |

| Soupes, Sauces, Assaisonnements et Vinaigrettes |

| Viande et Volaille |

| Produits Laitiers et Analogues de Fromage |

| Nouilles Instantanées et Plats Préparés |

| Autres Applications |

| Chine |

| Inde |

| Japon |

| Australie |

| Corée du Sud |

| Indonésie |

| Thaïlande |

| Singapour |

| Reste de l'Asie-Pacifique |

| Type d'Ingrédient | Glutamate Monosodique (MSG) |

| Extrait de Levure | |

| Protéine Végétale Hydrolysée (HVP) | |

| Nucléotides | |

| Oléorésines d'Épices et d'Herbes | |

| Autres (concentrés de produits laitiers fermentés, concentrés de champignons, extraits de kokumi) | |

| Par Origine | Naturel |

| Synthétique | |

| Application | Snacks Salés |

| Soupes, Sauces, Assaisonnements et Vinaigrettes | |

| Viande et Volaille | |

| Produits Laitiers et Analogues de Fromage | |

| Nouilles Instantanées et Plats Préparés | |

| Autres Applications | |

| Géographie | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des ingrédients salés en Asie-Pacifique en 2025 ?

La taille du marché des ingrédients salés en Asie-Pacifique s'élève à 4,26 milliards USD en 2025 avec un CAGR prévu de 8,85 % jusqu'en 2030.

Quel type d'ingrédient détient la plus grande part ?

Le MSG conserve la plus grande part de 55,41 % en 2024 en raison de l'échelle de fabrication bien établie en Chine.

Quelle est la catégorie d'ingrédients à la croissance la plus rapide ?

La Protéine Végétale Hydrolysée devrait enregistrer un CAGR de 10,28 % de 2025 à 2030, portée par la demande en étiquette propre.

Quelle application connaîtra la croissance la plus rapide ?

Les Nouilles Instantanées et les Plats Préparés anticipent le CAGR le plus élevé de 11,23 % à mesure que les consommateurs urbains recherchent des formats de repas pratiques.

Dernière mise à jour de la page le: